Ánh sáng Hồ Chí Minh soi đường chúng ta đi

Trân trọng giới thiệu bài viết của Tổng Bí thư, Chủ tịch nước Tô Lâm với tiêu đề: "Ánh sáng Hồ Chí Minh soi đường chúng ta đi".

Tóm tắt: Hiệp ước Basel III (2010) là một khuôn khổ các tiêu chuẩn quốc tế về an toàn vốn ngân hàng, được ban hành với mục đích thúc đẩy ngân hàng có khả năng phục hồi tốt hơn. Hiệp ước đã bổ sung một số yếu tố an toàn vĩ mô vào khuôn khổ vốn để ngăn chặn rủi ro hệ thống phát sinh từ tính thuận chu kì và sự liên kết của các tổ chức tài chính; đồng thời, bổ sung một số yếu tố an toàn vi mô như tiêu chuẩn thanh khoản, nâng cao chất lượng và số lượng vốn, quy định tỉ lệ đòn bẩy…; nâng cao các tiêu chuẩn Trụ cột II về quy trình giám sát; củng cố Trụ cột III về công bố thông tin. Để đảm bảo an toàn hệ thống ngân hàng, đến nay đã có nhiều nước trên thế giới nghiên cứu triển khai thực hiện. Bài viết tập trung nghiên cứu phương hướng triển khai thực hiện Basel III ở một số khu vực, quốc gia trên thế giới (các nước đang phát triển, Liên minh Tiền tệ Đông Caribe, các nước thành viên METAC1, Cộng hòa Srpska và Nepal). Một số khuyến nghị được nhóm nghiên cứu chỉ ra như: Cách thức tiếp cận; mức độ ưu tiên thực hiện; vai trò của kế hoạch chiến lược; những khó khăn, thách thức và điều kiện triển khai Basel III hiệu quả tại ngân hàng.

Từ khóa: Thực hiện Basel III, chiến lược thực hiện Basel III, kinh nghiệm thực hiện Basel III.

BASEL III - IMPLEMENTATION APPROACHES OF SOME REGIONS AND COUNTRIES

AND IMPLICATION FOR VIETNAM

Abstract: The Basel III Accord (2010) - a framework of international standards on bank capital adequacy was issued with the aim of promoting resilience in banking industry. The accord added a number of macroprudential elements to the capital framework to prevent systemic risks arising from procyclicality and interlinkages of financial institutions; simultaneously, added a number of microprudential elements such as liquidity standards, improving capital’s quality and adequacy, leverage ratio requirements...; improved Pillar 2 standards on supervision processes; strengthened Pillar 3 on information disclosure. To ensure the soundness of the banking system, many countries have studied and implemented elements of Basel III. This article focuses on directions for adopting Basel III in a number of regions and countries around the world (developing countries, Eastern Caribbean Currency Union, METAC1 countries, Republika Srpska and Nepal). Thereby, the authors made some recommendations including: Approach measures; implementation priority; the role of strategic planning; difficulties and challenges; and conditions for banks’ effective implementation of Basel III.

Keywords: Basel III implementation, Basel III implementation strategy, experience in Basel III implementation.

1. Đặt vấn đề

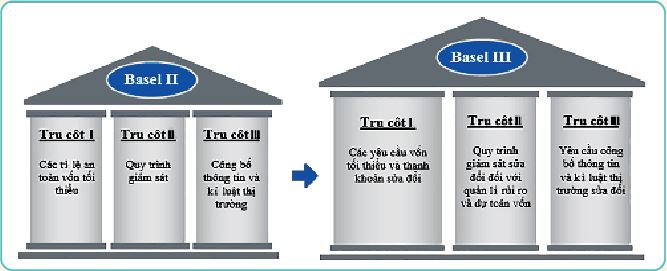

Rút kinh nghiệm từ cuộc khủng hoảng tài chính toàn cầu năm 2007 - 2008, Ủy ban Basel về Giám sát Ngân hàng (BCBS) đã cải cách, ban hành Hiệp ước Basel III (2010) với mục đích thúc đẩy ngân hàng có khả năng phục hồi tốt hơn. Hiệp ước đã bổ sung một số yếu tố an toàn vĩ mô vào khuôn khổ vốn để ngăn chặn rủi ro hệ thống phát sinh từ tính thuận chu kì và từ sự liên kết của các tổ chức tài chính (bộ đệm vốn nghịch chu kì, bộ đệm bảo toàn vốn); bổ sung một số yếu tố an toàn vi mô như tiêu chuẩn thanh khoản, nâng cao chất lượng, số lượng vốn, quy định tỉ lệ đòn bẩy; nâng cao các tiêu chuẩn Trụ cột II (quy trình giám sát), củng cố Trụ cột III (công bố thông tin). Hình 1 khái quát tiến hóa từ Basel II lên Basel III của BCBS (2010).

Hình 1: Basel III - Sự cải tiến của Basel II

Nguồn: Pierre Etienne Chabanel, 2011

Trong những năm qua, nhiều quốc gia trên thế giới đã thực hiện tốt hoặc lên kế hoạch hành động triển khai Basel III một cách hiệu quả, đã chứng minh cho các cơ quan quản lí, khách hàng và cổ đông thấy rằng, ngân hàng đang phục hồi tốt sau khủng hoảng toàn cầu năm 2008. Do vậy, việc triển khai nhanh chóng Basel III tại các nước chưa thực hiện Hiệp ước này sẽ góp phần nâng cao khả năng cạnh tranh, an toàn lành mạnh ngân hàng và tận dụng các cơ hội trong tương lai.

Basel III cũng tác động lớn đến ngân hàng với những khó khăn, thách thức cần được hiểu, giải quyết và mỗi ngân hàng cần lựa chọn cách thức tiếp cận, xây dựng mô hình, kế hoạch tiết kiệm chi phí phù hợp. Do đó, bài viết tập trung phân tích phương hướng tiếp cận thực hiện Basel III tại một số khu vực, quốc gia trên thế giới và chỉ ra một số hàm ý chiến lược thực hiện Basel III hiệu quả.

2. Phương hướng tiếp cận thực hiện Basel III ở một số khu vực, quốc gia trên thế giới

2.1. Phương hướng thực hiện ở các nước DE2

Quỹ Tiền tệ Quốc tế - IMF (2018) trong nghiên cứu “From Basel I to Basel III: Sequencing Implementation in Developing Economies” đã nghiên cứu chiến lược thực hiện Basel III cho các ngân hàng tại các nước DE sau khủng hoảng 2008 và chỉ ra cách thức thực hiện cần tính đến các đặc điểm cụ thể của từng khu vực tài phán, giúp tăng cường khả năng phục hồi của hệ thống ngân hàng tại các nước DE mà không mâu thuẫn với nhu cầu phát triển thị trường. Sự khác biệt về phát triển tài chính, hồ sơ rủi ro của ngành Ngân hàng và năng lực giám sát cần được xem xét khi thiết lập các ưu tiên thực hiện. Bên cạnh đó, những cải cách sau khủng hoảng đã cải thiện một số tiêu chuẩn hiện có, tạo ra các công cụ mới và nâng cao khía cạnh an toàn vĩ mô của quy định ngân hàng. Tất cả những yếu tố này là những thành phần quan trọng của một khung pháp lí hiệu quả. Các tiêu chuẩn giải quyết danh mục đầu tư và rủi ro khác nhau được coi là tương đối độc lập. Vì vậy, không nhất thiết phải triển khai đầy đủ Basel II để thực hiện một số đổi mới do Basel III mang lại.

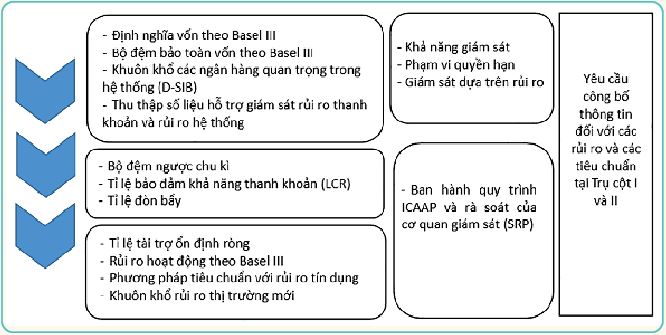

IMF (2018) cho rằng, trình tự là một cân nhắc quan trọng cần được giải quyết khi di chuyển từ Basel I. Do tính chất module của khuôn khổ Basel cho phép linh hoạt trong việc triển khai, các khu vực pháp lí có thể xem xét ưu tiên các yếu tố khác nhau, tính đến lợi ích dự kiến và thách thức triển khai của chúng. Tại Hình 2, IMF cung cấp một ví dụ điển hình về các ưu tiên và trình tự mà các khu vực pháp lí có thể xem xét. Mặc dù tất cả các yếu tố này là những thành phần quan trọng của khung pháp lí hiệu quả, nhưng có thể hợp lí khi ưu tiên một số yếu tố tùy thuộc vào các đặc điểm cụ thể của quốc gia, ví dụ: Hồ sơ rủi ro, năng lực giám sát...

Hình 2: Ưu tiên khả thi cho việc triển khai Basel III

Nguồn: Caio Ferreira, Nigel Jenkinson và Christopher Wilson, 2019

IMF (2018) cho rằng, các quốc gia đã triển khai Basel I một cách hợp lí thường có năm yếu tố mang lại lợi ích lớn nhất và giúp thiết lập nền tảng cho các tiêu chuẩn tiên tiến hơn:

(i) Thực hiện định nghĩa mới về vốn để tăng cường chất lượng vốn pháp định; (ii) Thực hiện cấu trúc vốn mới và vùng đệm bảo toàn vốn để phân biệt các yêu cầu tối thiểu với vùng đệm vốn; (iii) Đảm bảo có một khoản phí vốn tương xứng với những rủi ro và ngoại tác gây ra cho hệ thống tài chính và nền kinh tế; (iv) Tăng cường thu thập dữ liệu để hỗ trợ giám sát hiệu quả rủi ro hệ thống; (v) Cải thiện việc thu thập thông tin và giám sát rủi ro thanh khoản bằng cách sử dụng các tiêu chuẩn thanh khoản định lượng (LCR/NSFR), trong đó, LCR là tỉ lệ đảm bảo khả năng thanh khoản, NSFR là tỉ lệ nguồn vốn ổn định ròng và các công cụ giám sát được khuyến nghị làm tiêu chuẩn. Đối với các công cụ phức tạp, IMF cho rằng nên được chính thức áp dụng sau khi đáp ứng các điều kiện cần thiết. Cụ thể: (i) Công cụ như bộ đệm vốn ngược chu kì yêu cầu cơ sở dữ liệu hợp lí, thiết lập thể chế và thực tiễn giám sát hệ thống tài chính. Các nước thuộc DE nên tập trung vào việc đảm bảo các nguyên tắc cơ bản này được thực hiện trước khi chính thức thiết lập cơ chế; (ii) LCR/NSFR cần được hiệu chỉnh và phân tích cẩn thận về những hậu quả khôn lường trước khi chuyển đổi hoàn toàn thành quy định; (iii) Các cải tiến về tính toán tài sản có trọng số rủi ro (RWA) thường phức tạp hơn và có thể được thực hiện theo từng phần. Basel III đã cải thiện việc tính toán RWA cho rủi ro Trụ cột I. Tuy nhiên, chi phí triển khai có ý nghĩa và lợi ích có thể thay đổi đáng kể giữa các nước thuộc DE. Trong bối cảnh đó, một cách khả thi là: (i) Đảm bảo mức độ rủi ro phù hợp trong khuôn khổ vốn bằng cách thực hiện các khoản phí rủi ro hoạt động và rủi ro thị trường khi mức độ rủi ro là trọng yếu; (ii) Cải thiện độ nhạy cảm với rủi ro của các danh mục tín dụng liên quan, bao gồm cả việc sử dụng các biến số không được Basel III quy định nhưng lại là những yếu tố thúc đẩy rủi ro quan trọng trong bối cảnh trong nước; khi làm như vậy, điều quan trọng là đảm bảo các yêu cầu về vốn, kết quả không thấp hơn các tiêu chuẩn quốc tế. Hình 3 mô tả mức độ thông qua các tiêu chuẩn ngân hàng của các thành viên không thuộc Ủy ban Basel.

Hình 3: Mức độ thông qua các tiêu chuẩn ngân hàng của một số thành viên không thuộc Ủy ban Basel

Nguồn: Caio Ferreira, Nigel Jenkinson và Christopher Wilson, 2019

Việc triển khai Trụ cột II, IMF cho rằng, nên bắt đầu xây dựng một nền tảng vững chắc dưới hình thức tiếp cận giám sát dựa trên rủi ro hiệu quả. Điều quan trọng là đảm bảo các cơ quan giám sát có khả năng đánh giá rủi ro và thách thức các hoạt động của ngân hàng. Nên có phạm vi quyền hạn cần thiết và sắp xếp thể chế ủng hộ các biện pháp khắc phục sớm. Quy trình đánh giá nội bộ về mức đủ vốn (ICAAP) và quy trình đánh giá giám sát nên được áp dụng trong giai đoạn thứ hai, như một phần không thể thiếu của quy trình giám sát dựa trên rủi ro. Trụ cột III cần được tăng cường song song với các rủi ro và các tiêu chuẩn quốc tế được lồng ghép trong khung pháp lí. Ví dụ: Các yêu cầu công bố thông tin liên quan đến tỉ lệ đòn bẩy tài chính (LR) nên được đưa ra khi định nghĩa và giá trị tối thiểu của LR được thiết lập trong quy định.

2.2. Phương hướng thực hiện ở Liên minh Tiền tệ Đông Caribe (Eastern Caribbean Currency Union - ECCU)

Ngân hàng Trung ương Đông Caribe (Eastern Caribbean Central Bank - ECCB) nhận thấy, khung vốn Basel I không đủ nhạy cảm để tính đến rủi ro mà các tổ chức tài chính được cấp phép (Licensed financial institution - LFI) phải đối mặt trong ECCU. Vì vậy, với việc ban hành Basel III, ECCB nhận thấy, cần thận trọng khi điều chỉnh cách tiếp cận của mình trong việc triển khai Basel II và thay vào đó phát triển cách tiếp cận lại Basel II/III. Mặc dù cách tiếp cận triển khai của ECCB là áp dụng các nguyên tắc của khuôn khổ Basel nhưng ECCB nhận thấy, nhiều lĩnh vực trong khuôn khổ Basel II/III không phù hợp với các tổ chức tài chính ở ECCU, do hoạt động tương đối đơn giản của các tổ chức này. Do đó, ECCB sẽ điều chỉnh các yêu cầu của Basel cho phù hợp với nhu cầu pháp lí khu vực tài phán của ECCU. Về thực hiện Basel II/III, ECCB sẽ triển khai khuôn khổ Basel II/III theo ba giai đoạn.

Theo mô tả, ba giai đoạn thực hiện như sau:

Giai đoạn 1. Thực hiện Trụ cột I - Tính toán yêu cầu về vốn tối thiểu theo quy định Basel II/III: ECCB sẽ cho phép các ngân hàng sử dụng các phương pháp sau để tính toán vốn theo khuôn khổ Basel II/III: Định nghĩa về vốn Basel III, phương pháp tiếp cận tiêu chuẩn hóa Basel II đối với rủi ro tín dụng và rủi ro thị trường và phương pháp tiếp cận chỉ số cơ bản cho rủi ro hoạt động. Ba sản phẩm triển khai chính trong giai đoạn 1 bao gồm: (i) Hoàn thiện dự thảo tiêu chuẩn như: Tiêu chuẩn về định nghĩa vốn, tiêu chuẩn về rủi ro tín dụng, rủi ro hoạt động và rủi ro thị trường; (ii) Tư vấn và đào tạo ngành về cách thức tiếp cận, các vấn đề kĩ thuật có liên quan (ECCB đã thành lập Nhóm công tác Basel để làm việc liên tục về các vấn đề triển khai Basel II/III và tiếp tục theo đuổi các con đường hỗ trợ kĩ thuật dài hạn); (iii) Nghiên cứu tác động định lượng đánh giá tác động Basel II/III đối với chất lượng, mức đầy đủ vốn, những thay đổi về tài sản có rủi ro tổng thể và tác động đến tỉ lệ an toàn vốn của LFI, sử dụng các biểu mẫu và hướng dẫn báo cáo an toàn nhằm hoàn thiện các quan điểm chính sách.

Giai đoạn 2. Thực hiện Trụ cột II - Quy trình xem xét giám sát: Trong quá trình xem xét giám sát, ECCB sẽ xác minh xem liệu người được cấp phép có sẵn hệ thống phù hợp để xác định, đo lường và quản lí rủi ro liên quan đến hồ sơ rủi ro hay không và có duy trì đủ vốn để trang trải các rủi ro khác được đề cập cụ thể trong Trụ cột I hay không. Các rủi ro bổ sung mà ngân hàng trung ương có thể quy định về vốn bao gồm rủi ro tập trung tín dụng, rủi ro lãi suất trên sổ ngân hàng, rủi ro thanh khoản, rủi ro chiến lược và rủi ro danh tiếng. ECCB sẽ xem xét và đánh giá quy trình và chiến lược ICAAP của các ngân hàng, cũng như khả năng giám sát và đảm bảo rằng số vốn nắm giữ tương xứng với hồ sơ rủi ro. Theo quy trình đánh giá giám sát, giám đốc và quản lí cấp cao của người được cấp phép chịu trách nhiệm thực hiện các thủ tục nội bộ để đánh giá việc nắm giữ vốn và mục tiêu phù hợp với hồ sơ rủi ro kinh doanh cũng như hệ thống kiểm soát và quản lí nội bộ. Trụ cột II dựa trên bốn nguyên tắc:

Nguyên tắc 1: Các LFI phải có quy trình đánh giá mức đủ vốn tổng thể liên quan đến hồ sơ rủi ro và chiến lược duy trì mức vốn - ICAAP.

Nguyên tắc 2: ECCB sẽ xem xét và đánh giá các chiến lược và ICAAP của các bên được cấp phép, cũng như khả năng giám sát và đảm bảo tuân thủ các tỉ lệ vốn quy định. Hành động giám sát phù hợp sẽ được thực hiện nếu ECCB không hài lòng với kết quả của quá trình này.

Nguyên tắc 3: ECCB yêu cầu các bên được cấp phép hoạt động trên tỉ lệ vốn pháp định tối thiểu và sẽ yêu cầu các bên được cấp phép nắm giữ vốn vượt quá mức tối thiểu.

Nguyên tắc 4: ECCB sẽ hành động ở giai đoạn đầu để ngăn chặn vốn giảm xuống dưới mức tối thiểu cần thiết để hỗ trợ các đặc điểm rủi ro của một bên được cấp phép cụ thể và sẽ yêu cầu hành động khắc phục nhanh chóng nếu vốn không được duy trì hoặc phục hồi.

Là một phần của quy trình đảm bảo an toàn vốn, các LFI cũng sẽ được yêu cầu phát triển các kế hoạch phục hồi vốn dự phòng đã được hội đồng quản trị phê duyệt để giải quyết mọi vấn đề thiếu vốn.

Giai đoạn 3. Thực hiện Trụ cột III và củng cố Trụ cột I, II: Thông qua việc sử dụng các yêu cầu công bố thông tin ngày càng tăng sẽ cho phép công chúng đánh giá mức độ an toàn vốn của những người được cấp phép và do đó, trao quyền thực hiện kỉ luật thị trường đối với các tổ chức tài chính. Người được cấp phép sẽ được yêu cầu công khai các thông tin quan trọng về vốn, mức độ rủi ro, quy trình đánh giá rủi ro và mức độ an toàn vốn của tổ chức. Việc công bố thông tin sẽ cho phép những người tham gia thị trường đánh giá tốt hơn sự an toàn, lành mạnh của các ngân hàng và từ đó, áp đặt kỉ luật thị trường mạnh mẽ hơn đối với hành vi của ngân hàng nhằm nâng cao các tiêu chuẩn về tính minh bạch trong môi trường tài chính của ECCU. Trong giai đoạn này, ECCB cũng triển khai các quy định đảm bảo an toàn thanh khoản LCR/NSFR và các quy định khác.

Như vậy, ECCB cho rằng, thực hiện Basel II/III là một công việc quan trọng, do đó sẽ được thực hiện thông qua cách tiếp cận theo từng giai đoạn. Để triển khai thực hiện đòi hỏi các bên được cấp phép phải cam kết cung cấp nhân sự và nguồn lực phù hợp cho dự án Basel II/III, làm việc với cơ quan quản lí để dự án thành hiện thực.

2.3. Phương hướng thực hiện ở các quốc gia thành viên METAC2

Các quốc gia thành viên METAC đang ở các giai đoạn khác nhau trong việc thực hiện tiêu chuẩn Basel II và III, tùy thuộc vào cấu trúc của thị trường tài chính, các quy định, nguồn tài chính và nhân lực cũng như năng lực thể chế của họ. Didier Casier và Roland Raskopf (2020) đã khảo sát quá trình thực hiện Basel II/III của các quốc gia này với nội dung chính tập trung vào: (i) Cách thực hiện các khía cạnh pháp lí quan trọng nhằm tăng cường giám sát dựa trên rủi ro, tạo cơ sở vốn và thanh khoản vững chắc, nâng cao hiệu quả giám sát an toàn và tăng cường sự ổn định của hệ thống tài chính; (ii) Cách thức có thể vượt qua thách thức trong quá trình triển khai thông qua cách tiếp cận các bước cụ thể ở từng quốc gia, tùy thuộc vào mức độ phức tạp và quy mô của các tổ chức tài chính, phạm vi hoạt động tài chính, mức độ chi tiết của thông tin an toàn sẵn có và năng lực giám sát.

Kết quả khảo sát cho thấy: (i) Các ưu tiên thực hiện ở các quốc gia METAC không khác biệt đáng kể so với các nước, sự khác biệt xuất hiện ở những lĩnh vực mà các quốc gia METAC hạn chế tiếp xúc với rủi ro thị trường và hạn chế sử dụng các phương pháp tiếp cận tiên tiến; (ii) Ưu tiên cao nhất ở các quốc gia METAC được tập trung vào: Khuôn khổ tiếp xúc rộng rãi; cải tiến định nghĩa về vốn, bao gồm các tỉ lệ tối thiểu cho Vốn chủ sở hữu cốt lõi Cấp 1 (CET1), tổng vốn và các khoản đệm; (iii) Các ưu tiên khác bao gồm: Tỉ lệ đòn bẩy; Trụ cột II và III; các tiêu chuẩn toàn cầu về rủi ro thanh khoản, đặc biệt là tỉ lệ đảm bảo thanh khoản LCR; (iv) Các phương pháp tiếp cận dựa trên xếp hạng nội bộ, các phương pháp nâng cao, rủi ro thị trường và hoạt động có mức độ ưu tiên ở các quốc gia thuộc METAC thấp hơn so với các quốc gia ECCU.

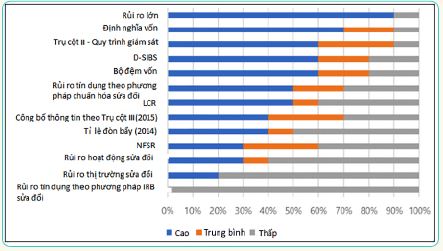

Kết quả khảo sát và thảo luận gợi ý rằng, các quốc gia đang tiến triển từ Basel I đến III thường đi theo “Con đường triển khai trực quan”: (i) Thực hiện định nghĩa mới về vốn để tăng cường chất lượng vốn pháp định, cơ cấu vốn được nâng cao và các khoản đệm; (ii) Tập trung vào các ngân hàng quan trọng trong hệ thống, cần có lượng vốn phù hợp với những rủi ro và tác động bên ngoài mà chúng gây ra cho hệ thống tài chính và nền kinh tế; (iii) Cải thiện việc giám sát rủi ro hệ thống, thu thập dữ liệu ngân hàng cần thiết và triển khai khuôn khổ LCR/NSFR ổn định cũng như các công cụ và khả năng giám sát thanh khoản. Hình 4 mô tả kết quả khảo sát về mức độ ưu tiên thực hiện Basel III của các quốc gia METAC.

Hình 4: Ưu tiên thực hiện Basel III tại các quốc gia METAC

Nguồn: Didier Casier và Roland Raskopf, 2020

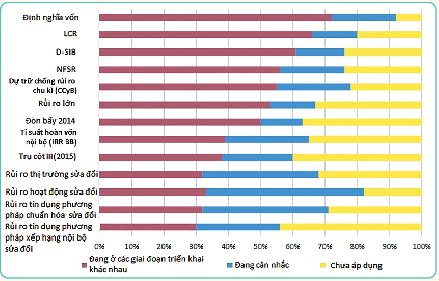

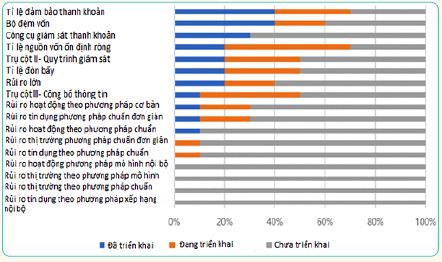

Về mức độ thực hiện, các quốc gia METAC đã triển khai Basel I hoặc II và một số đang triển khai Basel III theo xu hướng toàn cầu. Hình 5 cung cấp kết quả khảo sát tình hình triển khai Basel III tại các quốc gia METAC; trong đó 60% các nước METAC tham gia khảo sát đã hoặc đang trong quá trình triển khai dự trữ vốn; khoảng 30% các nước có ý định thực hiện phương pháp tiếp cận tiêu chuẩn hóa đối với rủi ro tín dụng. Mức độ này có vẻ khá thấp do hầu hết các quốc gia vẫn tuân theo cơ chế Basel II về rủi ro tín dụng; tỉ lệ đòn bẩy đã được hơn 50% số nước khảo sát chấp nhận do tính đơn giản tương đối của nó; 70% các quốc gia METAC tham gia khảo sát đã triển khai các tiêu chuẩn thanh khoản Basel III hoặc đang trong quá trình triển khai tiêu chuẩn này. Trong số hai quy tắc thanh khoản định lượng được đưa ra theo quy định Basel III, LCR được ưu tiên trước NSFR. Điều đó là do thiếu thị trường vốn phát triển, các tổ chức tài chính ở các quốc gia METAC thường khó cung cấp nguồn vốn dài hạn hơn để tuân thủ các yêu cầu của NSFR. Các phương pháp tiếp cận dựa trên mô hình nội bộ đối với rủi ro tín dụng, thị trường và hoạt động không được quan tâm hiện nay và thường không thể áp dụng do dữ liệu sẵn có hạn chế.

Hình 5: Thực hiện Basel III tại các quốc gia METAC

Nguồn: Didier Casier và Roland Raskopf, 2020

Những cải tiến hơn nữa về giám sát dựa trên rủi ro và việc thực hiện các thành phần chính của khuôn khổ Basel vẫn là trọng tâm chính của các quốc gia METAC. Bất chấp những lợi ích của việc thực hiện đầy đủ khuôn khổ Basel, các cách tiếp cận từng phần và cụ thể theo quốc gia là cách tốt nhất để phát triển hơn nữa nỗ lực của các quốc gia nhằm thúc đẩy ổn định tài chính.

2.4. Phương hướng thực hiện ở Cộng hòa Srpska (RS)

Trên cơ sở Basel III (2010), Cơ quan Quản lí ngân hàng của RS đã xây dựng một chiến lược chuyển đổi thận trọng và dần dần sang khung pháp lí mới ở RS gồm hai giai đoạn như sau:

Giai đoạn 1: Chuẩn bị dự thảo các văn bản dưới luật liên quan đến Trụ cột I, Trụ cột II như: (i) Quyết định tính vốn: Trong đó, quy định các khoản mục vốn, cách tính vốn pháp định; yêu cầu đệm vốn; yêu cầu đòn bẩy tài chính; tính toán các yêu cầu về vốn đối với rủi ro tín dụng theo cách tiếp cận chuẩn hóa; tính toán nhu cầu vốn cho rủi ro hoạt động theo cách tiếp cận chỉ số cơ bản và tiếp cận tiêu chuẩn hóa; tính toán yêu cầu vốn đối với rủi ro thị trường theo phương pháp chuẩn hóa; (ii) Quyết định về quản lí rủi ro trong ngân hàng, trong đó quy định các tiêu chuẩn tối thiểu để quản lí rủi ro mà ngân hàng gặp phải hoặc có thể gặp phải trong hoạt động của mình; (iii) Quyết định về quản lí rủi ro lãi suất trên sổ ngân hàng, trong đó quy định các tiêu chuẩn tối thiểu để đo lường và quản lí rủi ro lãi suất trên sổ ngân hàng; (iv) Quyết định về mức phơi nhiễm lớn, quy định các yêu cầu tối thiểu đối với việc quản lí mức phơi nhiễm lớn và các hạn chế liên quan đến nồng độ phơi nhiễm; (v) Quyết định về Quy trình an toàn vốn nội bộ tại các ngân hàng, trong đó xác định các thủ tục trong Quy trình an toàn vốn nội bộ, cách thức và thời hạn báo cáo cho cơ quan. Dự thảo các quyết định này được công bố trên trang Web và sẽ có một cuộc thảo luận công khai được tiến hành với sự hợp tác của Hiệp hội Ngân hàng.

Giai đoạn 2: Tiếp tục các hoạt động liên quan đến việc thực hiện Basel III như sau: (i) Soạn thảo các quy định liên quan đến hệ thống báo cáo mới (COREP/FINREP); (ii) Quyết định về quản lí rủi ro thanh khoản; (iii) Các quy định khác (ví dụ: Hướng dẫn áp dụng quyết định tính vốn, quyết định quản lí IRRBB, quyết định về ICAAP; hướng dẫn thực hiện kiểm tra sức chịu đựng (stress testing); yêu cầu báo cáo bổ sung...); (iv) Tiến hành nghiên cứu tác động định lượng, đó là tác động của việc áp dụng khung pháp lí mới với sự hợp tác của tất cả các ngân hàng trong các vấn đề liên quan đến vốn tính toán, tổng mức độ rủi ro, các chỉ số thanh khoản, các hạn chế về mức độ tập trung rủi ro và các vấn đề khác; (v) Soạn thảo các quy định khác có liên quan đến Trụ cột III, trong đó sẽ xác định khối lượng thông tin tối thiểu mà ngân hàng có nghĩa vụ công bố; (vi) Soạn thảo bản cuối cùng của các văn bản dưới luật được đề cập ở giai đoạn 1 và giai đoạn 2 của chiến lược này (sau khi tiến hành thủ tục thảo luận công khai, thông qua Luật Ngân hàng mới và tính đến những thay đổi mới đối với khung pháp lí của châu Âu); (vii) Soạn thảo các quy định mới và/hoặc sửa đổi khác theo Luật Ngân hàng mới và/hoặc phù hợp với Kế hoạch hoạt động của Cơ quan Quản lí ngân hàng của RS để thực hiện các khuyến nghị của Chương trình đánh giá khu vực tài chính (FSAP) do IMF và Ngân hàng Thế giới thực hiện.

Trên cơ sở đó, Cơ quan Quản lí ngân hàng của RS đã thông qua và áp dụng tất cả các quy định trước cuối năm 2018 và trên trang Web của mình sẽ liên tục công bố tất cả các dự thảo quy định.

Về điều kiện để triển khai Basel III hiệu quả: Cơ quan Quản lí ngân hàng của RS (2016) cho rằng, cần phải: (i) Duy trì các hoạt động và hoạt động chung của các cơ quan thực thể ngân hàng, tức là tiếp tục các hoạt động chung về soạn thảo và điều chỉnh các quy định cũng như triển khai nghiên cứu tác động định lượng; (ii) Nâng cao năng lực của Cơ quan Quản lí ngân hàng của RS trong việc áp dụng khung pháp lí mới thông qua đào tạo liên tục và có kế hoạch; (iii) Lập kế hoạch đầu tư bổ sung vào hệ thống thông tin nhằm mục đích áp dụng khung pháp lí mới và thiết lập hệ thống báo cáo mới dựa trên COREP/FINREP. Những khoản đầu tư này dự kiến sẽ được thông qua kế hoạch tài chính hàng năm của Cơ quan Quản lí ngân hàng của RS; (iv) Tiếp tục hợp tác với Hiệp hội Ngân hàng trên tinh thần tích cực đưa các ngân hàng tham gia vào toàn bộ quy trình thực hiện; (v) Tăng cường phối hợp với các cơ quan quản lí khác; (vi) Liên tục theo dõi những thay đổi trong khuôn khổ pháp lí quốc tế và khuôn khổ pháp lí của EU và nếu cần thiết, thực hiện các thay đổi đối với dự thảo. Cơ quan Quản lí ngân hàng của RS (2016) cũng lưu ý đến tầm quan trọng và tính phức tạp của toàn bộ quá trình triển khai Basel III và chiến lược này sẽ được thay đổi hoặc sửa đổi khi cần thiết, phù hợp với tình hình mới.

2.5. Phương hướng thực hiện ở Nepal

Ngân hàng Trung ương Nepal (NRB) được thành lập năm 1956. Ở Nepal, các ngân hàng và tổ chức tài chính được phân thành bốn loại là ngân hàng thương mại, ngân hàng phát triển, công ty tài chính và ngân hàng siêu nhỏ. Để tuân thủ các thông lệ tốt nhất, NRB đã định hướng triển khai Basel III cho các ngân hàng. Trên cơ sở nghiên cứu, Chet Prasad Uprety (2012) chỉ ra các vấn đề thách thức và ý nghĩa của việc triển khai Basel III đến từ: (i) Thông lệ quản trị rủi ro hiệu quả của Nepal còn thấp; (ii) Khó khăn trong việc tăng vốn khi tỉ lệ chi trả cổ tức, tỉ suất lợi nhuận trên vốn chủ sở hữu (ROE) và khả năng sinh lời của ngân hàng Nepal còn thấp; (iii) Khó khăn trong việc rà soát chiến lược quản lí tài sản và nợ phải trả vì khi theo Hiệp định mới, các ngân hàng phải xem xét lại danh mục đầu tư và mô hình kinh doanh hiện tại của mình một cách kĩ lưỡng, hiểu được mức ảnh hưởng của yêu cầu vốn, thanh khoản, tài trợ và đòn bẩy mới đến từng phân khúc sản phẩm, bao gồm cả những thay đổi trong cơ cấu tài trợ và tiền gửi như việc chuyển từ nguồn vốn ngắn hạn sang nguồn vốn dài hạn, nguồn vốn biến động sang nguồn vốn không biến động, tăng tỉ trọng cho vay ngắn hạn để giảm thiểu chi phí huy động vốn, phân bổ vốn cho những phân khúc tạo ra lợi nhuận cao hơn được điều chỉnh theo vốn rủi ro và chi phí tài trợ. Điều đó có nghĩa là các ngân hàng phải xem xét lại chiến lược danh mục đầu tư của mình và rút lui hoặc định giá lại một số lĩnh vực kinh doanh cũng như đầu tư vào khả năng quản lí bảng cân đối kế toán; (iv) Khó khăn do Basel III có thể làm giảm năng lực đầu tư/cho vay của ngành Ngân hàng, tác động bất lợi đến kênh truyền dẫn chính sách tiền tệ do lãi suất huy động tăng để cạnh tranh, do các tiêu chuẩn thanh khoản đòi hỏi các ngân hàng phải nắm giữ nhiều vốn hơn so với tài sản, do đó làm giảm quy mô bảng cân đối kế toán và khả năng đầu tư bằng vốn vay; (v) Khó khăn về cơ sở hạ tầng để quản lí dữ liệu, công nghệ thông tin, trong trường hợp không có cơ quan xếp hạng tín dụng thì không thể thực hiện phương pháp nâng cao sẽ làm giảm sức mạnh của việc giám sát; (vi) Hạn chế về nguồn nhân lực và năng lực giám sát xuyên biên giới; (vii) Thách thức đối với cơ quan quản lí và giám sát là tăng cường quản trị doanh nghiệp tại các ngân hàng; (viii) Khó khăn trong việc triển khai thực hiện bộ đệm vốn phản chu kì do bộ đệm được áp dụng cho mục đích an toàn vĩ mô nhưng để thực hiện thành công bộ đệm lại đòi hỏi hài hòa phù hợp giữa các quan điểm vĩ mô và vi mô.

Về kế hoạch và lựa chọn chiến lược thực hiện Basel III, Nepal tập trung: (i) Tăng cường cải cách các quy định như: Sửa đổi đạo luật NRB để tăng cường năng lực can thiệp, hành động khắc phục nhanh chóng khuôn khổ nâng cao, quyết liệt xử lí các ngân hàng có vấn đề, xây dựng các kế hoạch cứu trợ của Chính phủ cho các ngân hàng có tầm quan trọng trong hệ thống trong nước (D-SIB) và tăng cường phạm vi bảo lãnh tiền gửi, cải thiện công tác giám sát, củng cố trung tâm tín dụng, triển khai hiệu quả các hướng dẫn quản lí rủi ro, kiểm tra sức chịu đựng, ICCAP và công nghệ thông tin; (ii) Đẩy mạnh chiến lược quản lí vốn và thanh khoản ngân hàng, thiết kế lại mô hình kinh doanh, danh mục đầu tư; các ngân hàng tăng vốn thông qua nguồn lực nội bộ thay vì phát hành vốn cổ phần mới do việc phát hành cổ phiếu mới tốn kém hơn nhiều so với các nguồn lực tài trợ khác; các ngân hàng có thể đáp ứng yêu cầu vốn bằng cách tăng vốn hoặc giảm chi phí rủi ro tài chính; các ngân hàng cũng nên xem xét chiến lược danh mục đầu tư, rút lui hoặc định giá lại một số lĩnh vực kinh doanh, đầu tư vào khả năng quản lí bảng cân đối kế toán; thực hiện khung giám sát thanh khoản của NRB (LCR vào ngày 01/01/2015; NSFR vào ngày 01/01/2018); (iii) Phát triển thị trường vốn, các công cụ, cơ sở hạ tầng và các vấn đề liên quan; (iv) Nâng cao năng lực nhân viên của cơ quan quản lí và các ngân hàng.

Về lộ trình thực hiện Basel III, ngoại trừ các ngân hàng thương mại đang áp dụng Basel I, quyết định thực hiện Basel II/III được đưa ra để dần dần triển khai tại các tổ chức khác. Đến nay, NRB vẫn chưa chốt kế hoạch triển khai Basel III cho các ngân hàng thương mại vì họ mong rằng, cách tiếp cận chính sách đối với lĩnh vực tài chính ở NRB nhằm mục đích để các ngân hàng tuân thủ thông lệ quốc tế tốt nhất thông qua quá trình hài hòa dần dần.

Như vậy, Basel III tạo cơ hội tốt để cải thiện khả năng của ngành Ngân hàng Nepal trong việc hấp thụ các cú sốc phát sinh từ căng thẳng tài chính và kinh tế, tăng cường tính minh bạch và khả năng phục hồi của hệ thống tài chính Nepal, thúc đẩy hội nhập hệ thống tài chính và nâng cao niềm tin của công chúng vào hệ thống ngân hàng Nepal.

3. Một số hàm ý đối với Việt Nam

Từ phương hướng thực hiện Basel III ở một số quốc gia, khu vực trên thế giới nêu trên, có thể rút ra một số hàm ý khuyến nghị đối với Việt Nam như sau:

Thứ nhất, hầu hết các quốc gia, khu vực quốc tế đã nhận ra lợi ích, xu hướng toàn cầu của Basel III và lên phương hướng, kế hoạch triển khai thực hiện. IMF (2018) cho rằng, không nhất thiết phải triển khai đầy đủ Basel I/II mới thực hiện một số đổi mới Basel III nhưng trình tự thực hiện phải được cân nhắc kĩ lưỡng. Do tính chất module của khuôn khổ Basel III nên có thể cho phép các khu vực pháp lí xem xét một cách linh hoạt trong việc triển khai dựa trên đặc điểm của khu vực tài phán, sự phát triển tài chính, rủi ro của ngành Ngân hàng, năng lực giám sát, lợi ích và thách thức triển khai Basel III của quốc gia.

Thứ hai, về mức độ ưu tiên thực hiện, các lựa chọn đều được triển khai các module theo cấu trúc từ đơn giản, ít tác động đến phức tạp, nhiều tác động. Đối với các công cụ phức tạp nên áp dụng khi đáp ứng đủ điều kiện cần thiết. Ví dụ như, công cụ Bộ đệm vốn ngược chu kì yêu cầu cơ sở dữ liệu hợp lí, thiết lập thể chế và thực tiễn giám sát tài chính cần tập trung vào việc đảm bảo các nguyên tắc cơ bản này trước khi thiết lập cơ chế; hay các tiêu chuẩn thanh khoản định lượng (LCR/NSFR) cần được hiệu chỉnh, phân tích cẩn thận về tác động để tránh những hậu quả không lường trước được khi chuyển đổi hoàn toàn thành quy định.

Thứ ba, việc xây dựng chiến lược chuyển đổi sang khung Basel III một cách thận trọng là cần thiết đối với các khu vực tài phán. Các văn bản dưới luật như: Quy định tính vốn; Quy định quản lí rủi ro lãi suất trên sổ ngân hàng; Quy trình giám sát ICAAP, stress testing; Quy định về Trụ cột III... đảm bảo cho các ngân hàng triển khai đúng quy định, tiến độ thực hiện và giảm thiểu cạnh tranh không lành mạnh và bất bình đẳng giữa các khu vực tài chính.

Thứ tư, một số khó khăn, thách thức trong triển khai Basel III như: Thách thức trong việc tăng vốn; khó khăn trong rà soát chiến lược quản lí tài sản và nợ phải trả; làm giảm năng lực đầu tư/cho vay của ngân hàng; khó khăn về cơ sở hạ tầng, quản lí dữ liệu, công nghệ thông tin; hạn chế nguồn nhân lực và năng lực giám sát xuyên biên giới; khó khăn về kĩ thuật triển khai các quy định, các yêu cầu phức tạp và các thách thức khác cần được nhận diện, cân nhắc, khắc phục trong quá trình triển khai thực hiện Basel III tại ngân hàng.

Thứ năm, về điều kiện để triển khai Basel III hiệu quả, các ngân hàng phải duy trì hoạt động phù hợp với hoạt động chung của các cơ quan thực thể ngân hàng; tức là tiếp tục các hoạt động soạn thảo, điều chỉnh các quy định, triển khai các nội dung liên quan; nâng cao năng lực cơ quan trong việc áp dụng khung pháp lí mới; lập kế hoạch đầu tư bổ sung hệ thống thông tin, cơ sở dữ liệu, công nghệ; tăng cường phối hợp với cơ quan quản lí.

1 METAC là nhóm các nước thuộc phạm vi tư vấn của trung tâm hỗ trợ kĩ thuật khu vực Trung Đông (The Middle East Regional Technical Assistance Center).

2 DE là một nhóm lớn và không đồng nhất của các quốc gia có hệ thống tài chính khác nhau và khác với hệ thống tài chính của các nước tiên tiến; hệ thống tài chính của nhiều nước thuộc DE vẫn đang được khai thác và bao gồm các tổ chức tương đối nhỏ, đơn giản hơn, hạ tầng hệ thống tài chính kém phát triển và khuôn khổ thể chế kém hoàn thiện hơn.

Tài liệu tham khảo:

1. Basel Subgroup of the Global Standards Proportionality Working Group (GSPWG), (2018). Survey Report on the implementation of The Basel Framework, Bringing Smart Policies to life.

2. Banja Luka, (2016). Strategy for introducing the Basel III. Banking Agency of Republika Srpska. Republika Srpska.

3. Caio Ferreira, Nigel Jenkinson & Christopher Wilson, (2019). From Basel I to Basel III: Sequencing Implementation in Developing Economies. IMF Working Paper, WP/19/127.

4. Chet Prasad Uprety, (2012). Basel III Implementation: Challenges and Opportunities In Nepal. Research Department, Nepal Rastra Bank. The Central Bank of Nepal.

5. Didier Casier & Roland Raskopf, (2020). Basel Framework Implementation in METAC Countries: Practices, Priorities, and Challenges Ahead. Middle East Regional Technical Assistance Center. Lebanon.

6. Pierre Etienne Chabanel (2011), Implementing Basel III: challenges, Options & Opportunities, White PaPer September 2011, Moody’s Analytics.

TS. Nguyễn Khương, ThS. Đào Văn Hà, ThS. Nguyễn Vũ Phương, ThS. Nguyễn Thu Hường và cộng sự

Vụ Ổn định tiền tệ - tài chính, NHNN