Ánh sáng Hồ Chí Minh soi đường chúng ta đi

Trân trọng giới thiệu bài viết của Tổng Bí thư, Chủ tịch nước Tô Lâm với tiêu đề: "Ánh sáng Hồ Chí Minh soi đường chúng ta đi".

Tóm tắt: Bài viết này nghiên cứu sự phát triển của thanh toán qua kênh điện thoại di động (ĐTDĐ) ở Việt Nam trong những năm gần đây. Thông qua phân tích biến động về số lượng và giá trị của các giao dịch thanh toán qua kênh ĐTDĐ giai đoạn 2021 - 2023, đặt trong mối tương quan với quy mô thanh toán qua kênh ĐTDĐ giai đoạn trước, quy mô thanh toán qua các kênh khác trong cùng giai đoạn và mục tiêu phát triển thanh toán không dùng tiền mặt (TTKDTM) đến năm 2025, bài viết chỉ ra những điểm tích cực và hạn chế chủ yếu trong thanh toán qua kênh ĐTDĐ thời gian qua. Trên cơ sở đó, tác giả đưa ra một số khuyến nghị nhằm thúc đẩy hơn nữa hoạt động thanh toán qua kênh ĐTDĐ tại Việt Nam trong thời gian tới.

Từ khóa: TTKDTM, thanh toán qua kênh ĐTDĐ.

PROMOTING THE DEVELOPMENT OF MOBILE PAYMENT IN VIETNAM TODAY

Abstract: This article studies the development of mobile payment in Vietnam in recent years. Through analyzing the fluctuations in the number and value of mobile payment transactions in the period of 2021 - 2023, in relation to the scale of mobile payment in the previous period, the scale of payment through other channels in the same period and the goal of developing non-cash payment by 2025, the article points out some main positive points and limitations in mobile payment in the past time. Thereby, the author makes a number of recommendations to promote mobile payment activities in Vietnam in the coming time.

Keywords: Non-cash payment, mobile payment.

1. Giới thiệu

Thanh toán qua kênh ĐTDĐ là một loại dịch vụ TTKDTM mà trong đó, người sử dụng dịch vụ có thể thực hiện các giao dịch thanh toán thông qua các ứng dụng được cài đặt trên ĐTDĐ hoặc máy tính bảng có kết nối Internet. Với ưu thế vốn có được tạo ra từ sự phát triển của các công nghệ hiện đại, trong đó bao gồm cả công nghệ di động và công nghệ thanh toán, dịch vụ thanh toán qua kênh ĐTDĐ đang ngày càng trở nên phổ biến và được sử dụng rộng rãi trong việc đáp ứng nhu cầu thanh toán của các tổ chức và cá nhân.

Trong bối cảnh các ngân hàng và tổ chức tài chính đang chú trọng phát triển các dịch vụ hiện đại nhằm thu hút khách hàng và Chính phủ có chủ trương tiếp tục đẩy mạnh TTKDTM trong nền kinh tế, việc phát triển thanh toán qua kênh ĐTDĐ ở Việt Nam hiện nay là rất cần thiết. Việc làm này không chỉ đáp ứng yêu cầu sử dụng dịch vụ thanh toán của các tác nhân trong nền kinh tế mà còn giúp hệ thống ngân hàng thu hút thêm ngày càng nhiều khách hàng, đồng thời góp phần quan trọng vào việc hoàn thành các mục tiêu về phát triển TTKDTM đã được phê duyệt theo Quyết định số 1813/QĐ-TTg ngày 28/10/2021 của Thủ tướng Chính phủ về việc phê duyệt Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2021 - 2025.

2. Thực trạng hoạt động thanh toán qua kênh ĐTDĐ ở Việt Nam thời gian qua

So với các dịch vụ TTKDTM khác được cung ứng qua các ngân hàng và tổ chức tài chính, thanh toán qua kênh ĐTDĐ là loại hình dịch vụ tương đối mới mẻ. Tuy nhiên, với ưu thế vượt trội về tính tiện dụng, thanh toán qua kênh ĐTDĐ đã có sự tăng trưởng rất mạnh mẽ trong những năm gần đây.

Thống kê của Ngân hàng Nhà nước Việt Nam (NHNN) cho thấy, trong năm 2021, có khoảng hơn 2,08 tỉ món TTKDTM được thực hiện qua kênh ĐTDĐ, đến năm 2023, số lượng giao dịch qua kênh này đã tăng lên gần 8 tỉ món. Tính chung trong giai đoạn 2021 - 2023, đã có hơn 15 tỉ giao dịch TTKDTM qua kênh ĐTDĐ được thực hiện, nhiều gấp 7,83 lần so với giai đoạn 2018 - 2020.

Tốc độ tăng trưởng số lượng giao dịch thanh toán qua kênh ĐTDĐ trong giai đoạn 2021 - 2023 đạt bình quân 88,82%/năm; nếu tính chung cả giai đoạn 2018 - 2023, tốc độ này lên đến 98,25%/năm. Biến động về số lượng giao dịch thanh toán qua kênh ĐTDĐ từng năm trong giai đoạn 2018 - 2023 được thể hiện ở Hình 1.

Hình 1. Tăng trưởng số lượng giao dịch thanh toán qua kênh ĐTDĐ giai đoạn 2018 - 2023

Nguồn: NHNN

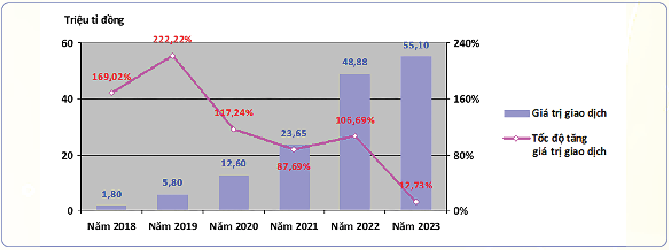

Đi cùng với sự tăng trưởng mạnh mẽ về số lượng giao dịch, giá trị các giao dịch thanh toán qua kênh ĐTDĐ giai đoạn 2021 - 2023 cũng tăng lên với tốc độ rất cao. Nếu như năm 2021, giá trị thanh toán qua kênh ĐTDĐ mới chỉ đạt 23,65 triệu tỉ đồng thì đến năm 2023, giá trị thanh toán qua kênh này đã tăng lên 55,1 triệu tỉ đồng. Tính chung trong giai đoạn 2021 - 2023, giá trị thanh toán qua kênh ĐTDĐ đạt hơn 127,63 triệu tỉ đồng, nhiều gấp 6,32 lần so với giai đoạn 2018 - 2020. Tốc độ tăng giá trị thanh toán qua kênh ĐTDĐ từ năm 2021 đến năm 2023 đạt bình quân 63,53%/năm, nếu tính cả 3 năm trước đó thì tốc độ tăng giá trị thanh toán qua kênh này đạt 108,58%/năm. Số liệu về giá trị giao dịch thanh toán qua kênh ĐTDĐ từng năm giai đoạn 2018 - 2023 được thể hiện ở Hình 2.

Hình 2. Tăng trưởng giá trị giao dịch thanh toán qua kênh ĐTDĐ giai đoạn 2018 - 2023

Nguồn: NHNN

So với các kênh TTKDTM khác trong giai đoạn 2018 - 2023, thanh toán qua kênh ĐTDĐ có tốc độ tăng trưởng cao hơn hẳn. Kết quả tính toán từ số liệu thống kê của NHNN về quy mô giao dịch thanh toán qua một số kênh TTKDTM (Internet, ĐTDĐ, ATM, POS) cho thấy giai đoạn 2021 - 2023, ngoại trừ năm 2023, thanh toán qua kênh ĐTDĐ xếp thứ hai về tốc độ tăng trưởng giá trị (12,73%), thấp hơn so với tốc độ tăng giá trị thanh toán qua POS (18,66%); còn lại các năm khác, thanh toán qua ĐTDĐ luôn là kênh TTKDTM dẫn đầu về tốc độ tăng trưởng hằng năm, cả về số lượng giao dịch cũng như giá trị giao dịch. Tính chung trong cả giai đoạn này, thanh toán qua ĐTDĐ cũng là kênh có tốc độ tăng trưởng bình quân hằng năm về số lượng và giá trị cao nhất. (Hình 3)

Hình 3. Tốc độ tăng trưởng quy mô TTKDTM qua một số kênh thanh toán giai đoạn 2021 - 2023

Nguồn: Tính toán từ số liệu của NHNN

Với số lượng và giá trị giao dịch thường xuyên dẫn đầu về tốc độ tăng trưởng, thanh toán qua ĐTDĐ đã từng bước nâng cao vị thế trong hoạt động TTKDTM của nền kinh tế. Theo thống kê của NHNN, trong năm đầu tiên thực hiện Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2021 - 2025, thanh toán qua ĐTDĐ chiếm 51,84% số lượng và 14,22% giá trị của các giao dịch TTKDTM, đến năm 2023, các tỉ lệ này đã tăng lên lần lượt là 70,23% và 24,79%. Tính chung cho giai đoạn 2021 - 2023, thanh toán qua ĐTDĐ chiếm 65,49% về số lượng và 20,99% về giá trị TTKDTM, cao hơn rất nhiều so với các tỉ trọng tương ứng 33,44% và 5,61% của giai đoạn 2018 - 2020. Đồng thời, từ năm 2021 trở lại đây, thanh toán qua kênh ĐTDĐ luôn duy trì được vị thế là kênh có số lượng giao dịch lớn nhất trong các kênh TTKDTM của nền kinh tế, với số lượng giao dịch thường xuyên trên 50%. (Hình 4)

Hình 4. Tỉ trọng TTKDTM qua kênh ĐTDĐ giai đoạn 2018 - 2023

Nguồn: Tính toán từ số liệu của NHNN

Cùng với việc nâng cao vị thế trong quy mô TTKDTM, tốc độ tăng trưởng cao về số lượng và giá trị giao dịch hằng năm của kênh thanh toán qua ĐTDĐ cũng góp phần đáng kể vào việc thúc đẩy tăng trưởng quy mô TTKDTM của nền kinh tế. Tính toán từ số liệu thống kê của NHNN cho thấy, trong giai đoạn 2018 - 2020, thanh toán qua kênh ĐTDĐ đóng góp 51,3% vào số lượng giao dịch tăng thêm và 22,5% vào giá trị giao dịch tăng thêm trong hoạt động TTKDTM. Tuy nhiên, sang giai đoạn 2021 - 2023, với tốc độ tăng trưởng về cả số lượng và giá trị thường xuyên dẫn đầu so với các kênh khác, thanh toán qua kênh ĐTDĐ đã đóng góp đến 80,9% số lượng giao dịch tăng thêm và 54,2% giá trị giao dịch tăng thêm trong hoạt động TTKDTM. Mức độ đóng góp của thanh toán qua kênh ĐTDĐ vào tốc độ tăng trưởng TTKDTM hằng năm giai đoạn 2018 - 2023 được thể hiện tại Hình 5.

Hình 5. Đóng góp của thanh toán qua ĐTDĐ vào tăng trưởng TTKDTM giai đoạn 2018 - 2023

Nguồn: Tính toán từ số liệu của NHNN

Đánh giá một cách khái quát, trong thời gian qua, hoạt động thanh toán qua kênh ĐTDĐ đã có sự tăng trưởng cao về cả số lượng và giá trị giao dịch, đóng góp đáng kể vào việc nâng cao vị thế của kênh thanh toán này và thúc đẩy hoạt động TTKDTM của nền kinh tế. Nguyên nhân tạo nên những kết quả tích cực này bắt nguồn từ nhiều nhân tố khác nhau, trong đó có hai yếu tố rất quan trọng là sự cải thiện của môi trường pháp lý từ NHNN và nỗ lực của các ngân hàng trong việc nâng cao chất lượng dịch vụ và trải nghiệm cho khách hàng.

Về môi trường pháp lý, NHNN đã ban hành các văn bản sửa đổi, bổ sung nhằm hoàn thiện quy định về việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán, hoạt động cung ứng dịch vụ thanh toán, dịch vụ trung gian thanh toán như: Thông tư số 23/2014/TT-NHNN ngày 19/8/2014 của Thống đốc NHNN hướng dẫn việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán, Thông tư số 39/2014/TT-NHNN ngày 11/12/2014 của Thống đốc NHNN hướng dẫn về dịch vụ trung gian thanh toán, Thông tư số 46/2014/TT-NHNN ngày 31/12/2014 của Thống đốc NHNN hướng dẫn về dịch vụ TTKDTM... theo hướng tạo điều kiện thuận lợi hơn cho việc cung ứng và sử dụng dịch vụ thanh toán bằng phương thức điện tử. Cùng với đó, NHNN đã nghiên cứu ban hành và triển khai nhiều chính sách quan trọng khác thúc đẩy hoạt động thanh toán qua kênh ĐTDĐ, như triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Mobile-Money) theo Quyết định số 316/QĐ-TTg ngày 09/3/2021 của Thủ tướng Chính phủ; phê duyệt Kế hoạch Chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030 theo Quyết định số 810/QĐ-NHNN ngày 11/5/2021 của Thống đốc NHNN; chỉ đạo đẩy mạnh chuyển đổi số và đảm bảo an ninh, an toàn thông tin trong hoạt động ngân hàng theo Chỉ thị số 02/CT-NHNN ngày 13/01/2022 của Thống đốc NHNN...

Trong khi đó, từ phía các ngân hàng và tổ chức cung ứng dịch vụ thanh toán, sự gia tăng quy mô thanh toán qua kênh ĐTDĐ những năm qua bắt nguồn từ sự nỗ lực của việc mở rộng phạm vi và nâng cao chất lượng cung ứng dịch vụ. Thống kê của NHNN cho thấy, năm 2018 có 41 ngân hàng cung ứng dịch vụ thanh toán qua kênh ĐTDĐ; đến năm 2021, đã tăng lên 47 ngân hàng và đến hết năm 2023 đã có 52 ngân hàng cung ứng dịch vụ thanh toán qua kênh ĐTDĐ. Cùng với đó, các ngân hàng cũng tích cực đẩy mạnh chuyển đổi số và ứng dụng các công nghệ hiện đại vào hoạt động cung ứng dịch vụ thanh toán, đặc biệt là việc không ngừng cải tiến, nâng cao tính an toàn và tiện ích của các ứng dụng ngân hàng trên ĐTDĐ nhằm cung cấp trải nghiệm giao dịch vượt trội cho khách hàng. Nhiều ngân hàng đã chú trọng đầu tư nâng cao năng lực về an ninh thông tin phục vụ hoạt động thanh toán qua kênh ĐTDĐ (chống thất thoát, lộ lọt dữ liệu, phản ứng nhanh với sự cố an ninh mạng, phòng, chống tấn công mạng...). Thêm vào đó, việc các ngân hàng, tổ chức cung ứng dịch vụ thanh toán phối hợp với các đơn vị bán hàng và cung cấp dịch vụ để thiết lập hạ tầng kỹ thuật phục vụ hoạt động thanh toán nhằm đem lại trải nghiệm sử dụng dịch vụ liền mạch, tiện lợi cho khách hàng, hoặc thực hiện chính sách miễn, giảm các loại phí thanh toán qua kênh ĐTDĐ... cũng có tác dụng lớn trong việc khuyến khích khách hàng sử dụng dịch vụ thanh toán qua kênh ĐTDĐ, từ đó thúc đẩy hoạt động TTKDTM qua kênh ĐTDĐ tăng trưởng với tốc độ cao cả về số lượng và giá trị.

Tuy nhiên, bên cạnh sự tăng trưởng ấn tượng nói trên, phát triển hoạt động thanh toán qua kênh ĐTDĐ ở nước ta thời gian qua vẫn còn một số hạn chế, trong đó, quy mô thanh toán qua kênh ĐTDĐ các năm gần đây có xu hướng tăng trưởng chậm lại, đặc biệt là tăng trưởng về giá trị giao dịch. Nếu như trong giai đoạn 2018 - 2020, tốc độ tăng trưởng bình quân hằng năm của các giao dịch thanh toán qua kênh ĐTDĐ đạt đến 108,15% về số lượng và 166,05% về giá trị, thì sang giai đoạn 2021 - 2023, các chỉ tiêu tương ứng chỉ còn lại 88,82% và 63,53%. Điều này có nghĩa giá trị giao dịch thanh toán qua kênh ĐTDĐ giai đoạn 2021 - 2023 vừa tăng chậm hơn so với giai đoạn trước, vừa tăng chậm hơn so với số lượng giao dịch trong cùng giai đoạn. Đây có thể coi là một hạn chế nếu so sánh với một kênh thanh toán trực tuyến khác là thanh toán qua Internet, bởi trong giai đoạn 2021 - 2023, kênh thanh toán qua Internet có tốc độ tăng trưởng về số lượng và giá trị giao dịch đạt lần lượt 65,97%/năm và 28,56%/năm, cao hơn so với các chỉ tiêu tương ứng 35,56%/năm và 27,42%/năm của giai đoạn 2018 - 2020. Tốc độ tăng trưởng số lượng và giá trị giao dịch thanh toán qua kênh Internet từng năm được thể hiện tại Hình 6.

Hình 6. Tốc độ tăng trưởng quy mô thanh toán qua kênh Internet giai đoạn 2018 - 2023

Nguồn: Tính toán từ số liệu của NHNN

Cùng với sự tăng trưởng chậm lại như trên, nếu so với mục tiêu được đặt ra cho giai đoạn 2021 - 2025, có thể nhận ra tốc độ tăng trưởng giá trị giao dịch thanh toán qua kênh ĐTDĐ của giai đoạn 2021 - 2023 vẫn còn khoảng cách khá xa. Trong khi Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2021 - 2025 đã xác định đến hết năm 2025, tốc độ tăng trưởng bình quân giá trị giao dịch qua kênh ĐTDĐ phải đạt đến 80 - 100%/năm, thì đến hết năm 2023, tốc độ này mới chỉ đạt bình quân 63,53%/năm, thấp hơn khoảng 16,5 điểm phần trăm so với mục tiêu cần đạt ở mức độ thấp nhất và khoảng 36,5 điểm phần trăm so với mục tiêu cần đạt ở mức độ cao nhất.

Không chỉ sụt giảm về tốc độ tăng trưởng số lượng và giá trị giao dịch, quy mô thanh toán qua kênh ĐTDĐ những năm gần đây vẫn chủ yếu phụ thuộc vào các giao dịch đòi hỏi thực hiện nhiều thao tác, trong khi các giao dịch thanh toán ít thao tác qua mã QR lại được áp dụng không nhiều. Thống kê cho thấy trong giai đoạn 2021 - 2023, mặc dù có tốc độ tăng trưởng về số lượng cũng như giá trị giao dịch đạt khá cao, lần lượt là 124,38%/năm và 129,47%/năm, song, phương thức thanh toán qua mã QR chỉ chiếm khoảng 1,88% số lượng và khoảng 0,17% giá trị của các giao dịch thanh toán qua kênh ĐTDĐ. Với tỉ trọng ít ỏi này, các giao dịch thanh toán qua mã QR đóng góp không đáng kể vào tốc độ tăng trưởng quy mô thanh toán qua kênh ĐTDĐ hằng năm. (Hình 7)

Hình 7. Đóng góp của phương thức thanh toán qua mã QR trong hoạt động thanh toán qua kênh ĐTDĐ

giai đoạn 2021 - 2023

Nguồn: Tính toán từ số liệu của NHNN

3. Một số vấn đề đặt ra trong phát triển thanh toán qua kênh ĐTDĐ ở Việt Nam hiện nay

Tại Quyết định số 1813/QĐ-TTg ngày 28/10/2021 của Thủ tướng Chính phủ phê duyệt Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2021 - 2025, một trong những quan điểm về phát triển TTKDTM được xác định là lấy tăng trưởng cao về số lượng và giá trị giao dịch thanh toán làm thước đo hiệu quả của hoạt động TTKDTM. Bên cạnh một số mục tiêu cụ thể khác, trong đó bao gồm cả tốc độ tăng trưởng bình quân về số lượng giao dịch qua kênh ĐTDĐ, Quyết định này cũng đặt mục tiêu đến cuối năm 2025, giá trị TTKDTM đạt gấp 25 lần GDP, tốc độ tăng trưởng bình quân về số lượng và giá trị giao dịch TTKDTM đạt 20 - 25%/năm.

Trong khi đó, tính toán từ số liệu của NHNN và Tổng cục Thống kê cho thấy, đến hết năm 2023, giá trị TTKDTM mới chỉ đạt gấp 21,75 lần so với GDP1. Cũng theo kết quả tính toán từ số liệu được các cơ quan này công bố, giai đoạn 2021 - 2023, trong khi số lượng giao dịch TTKDTM đạt tốc độ tăng bình quân 56,53%/năm, cao hơn gấp đôi mục tiêu đã đặt ra, thì giá trị giao dịch TTKDTM chỉ đạt tốc độ tăng trưởng bình quân 15,62%/năm, thấp hơn mục tiêu khoảng 4,4 - 9,4 điểm phần trăm. Đối với hoạt động thanh toán qua kênh ĐTDĐ, số liệu được phân tích ở phần trước của bài viết cho thấy, tốc độ tăng trưởng bình quân số lượng giao dịch vượt khoảng 8,8 - 38,8 điểm phần trăm so với mục tiêu, tuy nhiên, tốc độ tăng trưởng bình quân giá trị giao dịch vẫn thấp hơn khoảng 16,5 - 36,5 điểm phần trăm so với mục tiêu được phê duyệt tại Quyết định số 1813/QĐ-TTg.

Như vậy, để đạt được mục tiêu tăng trưởng thanh toán qua kênh ĐTDĐ và góp phần nâng cao hiệu quả hoạt động TTKDTM của nền kinh tế theo Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2021 - 2025, việc thúc đẩy hoạt động thanh toán qua kênh ĐTDĐ tăng trưởng với tốc độ cao trong thời gian tới, đặc biệt, tăng trưởng về giá trị thanh toán là đòi hỏi tất yếu. Từ số lượng và giá trị các giao dịch TTKDTM qua kênh ĐTDĐ trong các năm từ 2023 trở về trước, kết hợp với mục tiêu tăng trưởng quy mô thanh toán qua kênh ĐTDĐ đã được Thủ tướng Chính phủ phê duyệt, có thể ước tính tốc độ tăng trưởng cần đạt về số lượng và giá trị giao dịch thanh toán qua kênh ĐTDĐ trong giai đoạn 2024 - 2025. (Bảng 1)

Bảng 1. Ước tính tốc độ tăng trưởng thanh toán qua kênh ĐTDĐ cần đạt được giai đoạn 2024 - 2025

Nguồn: Tính toán từ số liệu của NHNN và Quyết định số 1813/QĐ-TTg

Kết quả tính toán thể hiện trên Bảng 1 cho thấy, để hoàn thành mục tiêu tăng trưởng số lượng giao dịch đạt 50 - 80%/năm và tăng trưởng giá trị giao dịch đạt 80 - 100%/năm cho cả giai đoạn 2021 - 2025, trong các năm 2024 - 2025, tốc độ tăng trưởng bình quân số lượng giao dịch thanh toán qua kênh ĐTDĐ phải đạt 67,53 - 118,02%/năm; tốc độ tăng trưởng bình quân giá trị giao dịch thanh toán qua kênh ĐTDĐ phải đạt 107,86 - 170,50%/năm. Đây là một thách thức không nhỏ nếu so với tốc độ tăng trưởng quy mô thanh toán qua kênh ĐTDĐ giai đoạn 2021 - 2023. Việc phát triển thanh toán qua kênh ĐTDĐ hiện nay có nhiều điều kiện khá thuận lợi, bởi việc sử dụng ĐTDĐ cũng như thanh toán qua tài khoản đã trở nên rất phổ biến trong nền kinh tế, đồng thời nhu cầu sử dụng dịch vụ thanh toán qua kênh ĐTDĐ cũng ngày càng được mở rộng xuất phát từ những ưu điểm của nó so với các kênh thanh toán khác.

Đến thời điểm hiện tại, NHNN đã ban hành nhiều văn bản hoàn thiện các quy định về việc mở và sử dụng tài khoản thanh toán cũng như cung ứng các dịch vụ TTKDTM phù hợp với tình hình thực tế và quy định của Chính phủ tại Nghị định số 52/2024/NĐ-CP ngày 15/5/2024 quy định về TTKDTM, như Quyết định số 2345/QĐ-NHNN ngày 18/12/2023 của Thống đốc NHNN về triển khai các giải pháp an toàn, bảo mật trong thanh toán trực tuyến và thanh toán thẻ ngân hàng (thay thế Quyết định số 630/QĐ-NHNN ngày 31/3/2017 của Thống đốc NHNN), Thông tư số 15/2024/TT-NHNN ngày 28/6/2024 của Thống đốc NHNN quy định về cung ứng dịch vụ TTKDTM (thay thế Thông tư số 46/2014/TT-NHNN ngày 31/12/2014 của Thống đốc NHNN), Thông tư số 17/2024/TT-NHNN ngày 28/6/2024 của Thống đốc NHNN quy định việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán (thay thế Thông tư số 23/2014/TT-NHNN ngày 19/8/2014 của Thống đốc NHNN), Thông tư số 40/2024/TT-NHNN ngày 17/7/2024 của Thống đốc NHNN quy định về hoạt động cung ứng dịch vụ trung gian thanh toán (thay thế Thông tư số 39/2014/TT-NHNN ngày 11/12/2014 của Thống đốc NHNN)... Tại các văn bản này, ngoài các quy định thông thoáng được tiếp tục duy trì nhằm tạo điều kiện thuận lợi cho việc cung ứng và sử dụng dịch vụ TTKDTM đã áp dụng theo các văn bản ban hành trước đây, NHNN cũng đã bổ sung, chỉnh sửa các điều khoản liên quan nhằm tạo điều kiện thuận lợi hơn cho hoạt động thanh toán qua kênh ĐTDĐ, chẳng hạn việc mở tài khoản thanh toán bằng phương tiện điện tử không chỉ áp dụng đối với khách hàng cá nhân mà còn mở rộng ra cả khách hàng là tổ chức, hoặc hạn mức giá trị giao dịch trên tài khoản thanh toán mở bằng phương thức điện tử cũng đã được quy định thông thoáng hơn mà không bị khống chế như quy định trước đây tại Thông tư số 16/2020/TT-NHNN ngày 04/12/2020 của Thống đốc NHNN. Cùng với đó, các văn bản mới ban hành của NHNN đã chú trọng hơn vào việc nâng cao tính an toàn, bảo mật trong việc mở và sử dụng tài khoản thanh toán cũng như cung ứng và sử dụng dịch vụ thanh toán qua các kênh trực tuyến như ĐTDĐ; các biện pháp xác thực trong thanh toán qua kênh ĐTDĐ theo Quyết định số 2345/QĐ-NHNN đã được quy định chặt chẽ và nghiêm ngặt hơn so với quy định tại Quyết định số 630/QĐ-NHNN ngày 31/3/2017 của Thống đốc NHNN ban hành kế hoạch áp dụng các giải pháp về an toàn bảo mật trong thanh toán trực tuyến và thanh toán thẻ ngân hàng.

Trên cơ sở hành lang pháp lý đã được hoàn thiện, các ngân hàng và tổ chức cung ứng dịch vụ thanh toán cần tiếp tục nỗ lực nhằm nâng cao hơn nữa chất lượng dịch vụ và gia tăng trải nghiệm để thu hút khách hàng sử dụng dịch vụ thanh toán qua kênh ĐTDĐ, đặc biệt, không ngừng cải tiến nhằm nâng cao tiện ích và đơn giản hóa giao diện của các ứng dụng thanh toán trên ĐTDĐ để thu hút người dùng; đồng thời, đẩy mạnh ứng dụng các sản phẩm, dịch vụ thanh toán trên thiết bị di động như thanh toán qua mã QR, ví điện tử... từ đó, gia tăng số lượng giao dịch thanh toán. Cùng với đó, các ngân hàng và tổ chức cung ứng dịch vụ thanh toán cần tăng cường ứng dụng các công nghệ bảo mật hiện đại và xây dựng quy trình kiểm soát rủi ro có hiệu quả, đồng thời tích cực hướng dẫn khách hàng trong việc áp dụng các biện pháp phòng, tránh gian lận, lừa đảo... nhằm tạo niềm tin cho khách hàng, qua đó thúc đẩy tăng trưởng số lượng và giá trị giao dịch, đặc biệt là các giao dịch có giá trị lớn. Ngoài ra, việc tăng cường phối hợp với các đơn vị cung ứng hàng hóa, dịch vụ cũng như các đơn vị cung ứng dịch vụ viễn thông để trang bị hoặc nâng cấp, hoàn thiện các hạ tầng kỹ thuật cần thiết phục vụ hoạt động thanh toán cũng là một điều kiện rất quan trọng nhằm thúc đẩy thanh toán qua kênh ĐTDĐ.

1 Năm 2023, GDP theo giá hiện hành đạt khoảng 10,22 triệu tỉ đồng; giá trị TTKDTM đạt khoảng 222,3 triệu tỉ đồng.

Tài liệu tham khảo:

1. Đoàn Hằng (2024), “Thanh toán không dùng tiền mặt và chuyển đổi số ngân hàng tiếp tục đạt kết quả tích cực”, Tạp chí điện tử Thị trường Tài chính tiền tệ, truy cập ngày 10/8/2024 tại https://thitruongtaichinhtiente.vn/thanh-toan-khong-dung-tien-mat-va-chuyen-doi-so-ngan-hang-tiep-tuc-dat-ket-qua-tich-cuc- 60380.html

2. NHNN (2018 - 2023), Báo cáo thường niên các năm 2017 - 2022.

3. NHNN, Thống kê hoạt động thanh toán, truy cập ngày 15/7/2024 tại https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/

tk/hdtt

4. Thủ tướng Chính phủ (2021), Quyết định số 1813/QĐ-TTg ngày 28/10/2021 về việc phê duyệt Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2021 - 2025.

5. Tổng cục Thống kê (2024), Niên giám Thống kê 2023, Nxb. Thống kê.

TS. Nguyễn Cảnh Hiệp

Ngân hàng Phát triển Việt Nam