Tóm tắt: Trong bối cảnh của nền kinh tế toàn cầu hóa và tiến bộ công nghệ, vai trò của tài chính không chỉ giới hạn ở việc cung cấp vốn cho các hoạt động kinh doanh mà còn mở ra cơ hội để thúc đẩy sự phát triển bền vững. Phát triển tài chính toàn diện không chỉ đơn thuần là việc mở rộng hệ thống ngân hàng và thị trường tài chính, mà còn là quá trình tạo ra một môi trường tài chính linh hoạt, minh bạch và an toàn. Bài viết sẽ tập trung tìm hiểu về phát triển tài chính toàn diện trong bối cảnh chuyển đổi số ở một số nước trên thế giới và Việt Nam. Qua đó, bài viết sẽ đề xuất một số giải pháp nhằm thúc đẩy sự phát triển bền vững của hệ thống tài chính, góp phần phát triển kinh tế - xã hội của Việt Nam.

Từ khóa: Tài chính toàn diện, kinh nghiệm quốc tế, tài chính, chuyển đổi số.

FINANCIAL INCLUSION DEVELOPMENT IN THE CONTEXT OF DIGITAL TRANSFORMATION: INTERNATIONAL EXPERIENCE AND RECOMMENDATIONS FOR VIETNAM

Abstract: In the context of globalized economy and technological advancement, the role of finance extends beyond providing capital for business activities to fostering sustainable development. Financial inclusion development involves not only expanding banking systems and financial markets but also creating a flexible, transparent, and secure financial environment. This article aims to explore financial inclusion development in the context of digital transformation in several countries worldwide and in Vietnam. Thereby the article proposes solutions to promote sustainable development of the financial system, contributing to the socio-economic development of Vietnam.

Keywords: Financial inclusion, international experience, finance, digital transformation.

1. Đặt vấn đề

Việt Nam, giống như nhiều quốc gia đang phát triển khác, đang phải đối mặt với cả thách thức và cơ hội trong việc nâng cao hiệu quả và tính bền vững của hệ thống tài chính. Trong bối cảnh chuyển đổi số, việc phát triển tài chính toàn diện không chỉ là yếu tố quan trọng hỗ trợ phát triển kinh tế mà còn quyết định đến sự ổn định và cân đối của nền kinh tế quốc gia. Chuyển đổi số mang lại nhiều cơ hội để cải thiện tính minh bạch, tiếp cận và hiệu quả của các dịch vụ tài chính, nhưng đồng thời cũng đặt ra những thách thức về an ninh mạng, quản lý dữ liệu và sự thay đổi trong cơ cấu lao động.

Để thúc đẩy sự phát triển toàn diện của hệ thống tài chính trong bối cảnh chuyển đổi số, Việt Nam có thể học hỏi từ kinh nghiệm thành công của các quốc gia trên thế giới bằng cách áp dụng phương pháp và giải pháp đã được các nước khác thực hiện. Từ đó, Việt Nam có thể tiến xa hơn trên con đường phát triển tài chính toàn diện và bền vững, đảm bảo rằng hệ thống tài chính không chỉ đáp ứng nhu cầu hiện tại mà còn có khả năng thích ứng và phát triển trong tương lai.

2. Khái niệm và ý nghĩa của phát triển tài chính toàn diện trong bối cảnh chuyển đổi số

2.1. Khái niệm

Tài chính toàn diện là một khái niệm mô tả một hệ thống tài chính hoàn chỉnh, bao gồm cả các dịch vụ, sản phẩm, công nghệ tài chính đa dạng, phong phú và phù hợp với mọi tầng lớp của xã hội. Đây là một mô hình tài chính mà mọi người có thể truy cập, sử dụng và hưởng lợi từ đó, đồng thời đóng góp vào sự phát triển kinh tế - xã hội. Hiện nay có rất nhiều khái niệm về tài chính toàn diện. Điển hình như theo World Bank (2018), tài chính toàn diện có nghĩa là các cá nhân và doanh nghiệp có quyền truy cập vào các sản phẩm và dịch vụ tài chính hữu ích với giá cả phải chăng nhằm đáp ứng nhu cầu của mình như: Giao dịch, thanh toán, tiết kiệm, tín dụng, bảo hiểm, đồng thời được cung cấp các dịch vụ này một cách có trách nhiệm và bền vững. Còn theo báo cáo của Ủy ban Tài chính toàn diện Ấn Độ, tài chính toàn diện là quy trình đảm bảo quyền truy cập vào các dịch vụ tài chính và tín dụng kịp thời, đầy đủ cho những nhóm dễ bị tổn thương như nhóm có thu nhập thấp với chi phí phải chăng (Kumar và Mishra, 2011). Theo Liên minh Tài chính toàn diện (AFI), định nghĩa về tài chính toàn diện được trình bày rộng hơn và đa chiều hơn, nhấn mạnh đến cả khía cạnh chất lượng sử dụng dịch vụ. Theo đó, tài chính toàn diện là việc cung cấp cho người sử dụng các dịch vụ tài chính sẵn có với mức chi phí hợp lý; làm cho khách hàng sử dụng các dịch vụ tài chính một cách thường xuyên; đưa ra những dịch vụ tài chính được thiết kế phù hợp với nhu cầu của người sử dụng.

Như vậy, từ những cách tiếp cận trên, có thể thấy tài chính toàn diện cung cấp dịch vụ tài chính chính thức một cách thuận tiện cho tất cả các tầng lớp trong xã hội, chú trọng nhất tới người dân có thu nhập thấp, tạo cơ hội đồng đều và hạn chế bất bình đẳng trong nền kinh tế với chi phí hợp lý.

Trong bối cảnh chuyển đổi số hiện nay, tài chính toàn diện là việc cung cấp các dịch vụ tài chính rộng rãi và dễ tiếp cận cho mọi người dân và doanh nghiệp, đặc biệt là những người và các doanh nghiệp nhỏ vốn trước đây chưa được tiếp cận đầy đủ với hệ thống tài chính truyền thống. Việc này được thực hiện thông qua nền tảng kỹ thuật số và công nghệ tài chính, giúp mở rộng phạm vi và tăng cường hiệu quả của các dịch vụ tài chính. Các công nghệ như Blockchain, trí tuệ nhân tạo (AI) và dữ liệu lớn (Big Data)… đóng vai trò quan trọng trong việc tạo ra các sản phẩm và dịch vụ tài chính mới, đồng thời cải thiện trải nghiệm người dùng và quản lý rủi ro. Từ đó, không chỉ mang lại cơ hội tiếp cận rộng rãi hơn mà còn nâng cao chất lượng dịch vụ tài chính, tối ưu hóa quy trình hoạt động và giảm chi phí.

2.2. Vai trò của tài chính toàn diện trong bối cảnh chuyển đổi số

Tài chính toàn diện không chỉ đơn giản là một khái niệm mà còn là một mục tiêu quan trọng đối với các quốc gia trên thế giới. Đây là một khái niệm phản ánh sự phát triển không chỉ trong lĩnh vực tài chính mà còn trong mọi khía cạnh của xã hội và kinh tế. Trong bối cảnh chuyển đổi số, tài chính toàn diện càng trở nên thiết yếu và mang lại nhiều lợi ích vượt trội.

Tạo ra sự tiện lợi và tiết kiệm thời gian

Tài chính toàn diện trong bối cảnh chuyển đổi số mang lại sự tiện lợi và tiết kiệm thời gian cho mọi người thông qua việc cung cấp các dịch vụ tài chính linh hoạt và hiệu quả. Với sự phát triển của công nghệ, người dùng có thể thực hiện các giao dịch tài chính từ xa một cách nhanh chóng, liên tục và thuận tiện, từ việc chuyển tiền đến thanh toán hóa đơn. Ví dụ, ở các nước phát triển như Singapore và Hàn Quốc, hệ thống thanh toán điện tử như GrabPay và KakaoPay đã trở nên phổ biến, giúp tiết kiệm thời gian cho người dùng hằng ngày.

Nâng cao tiếp cận tài chính

Tài chính toàn diện giúp mở rộng và nâng cao tiếp cận tài chính cho mọi tầng lớp xã hội, đặc biệt là các đối tượng khó khăn và ở vùng sâu, vùng xa. Trong bối cảnh chuyển đổi số, việc sử dụng các dịch vụ tài chính trực tuyến đã giúp giảm thiểu khoảng cách giữa các khu vực đô thị và nông thôn. Ví dụ, ở Kenya, dịch vụ chuyển tiền qua di động M-Pesa đã giúp hàng triệu người dân truy cập vào hệ thống tài chính một cách dễ dàng và nhanh chóng.

Thúc đẩy sự phát triển kinh tế

Tài chính toàn diện trong bối cảnh chuyển đổi số đóng vai trò quan trọng trong việc thúc đẩy sự phát triển kinh tế của mỗi quốc gia. Một hệ thống tài chính đa dạng và linh hoạt không chỉ giúp tăng cường quy mô và hiệu quả của các hoạt động kinh doanh, mà còn đóng vai trò quan trọng trong việc huy động vốn đầu tư, quản lý rủi ro và chuyển giao công nghệ. Các nước tiên tiến như Mỹ và Anh đã chứng minh rằng sự phát triển của hệ thống tài chính đi đôi với sự phát triển kinh tế. Ví dụ, ở Mỹ, các quỹ đầu tư và công ty tài chính đã đóng vai trò quan trọng trong việc thúc đẩy sự phát triển của các công nghệ mới như công nghệ thông tin và y tế.

Tăng cường an sinh xã hội và phát triển bền vững

Tài chính toàn diện trong bối cảnh chuyển đổi số cũng đóng vai trò quan trọng trong việc tăng cường an sinh xã hội và đảm bảo phát triển bền vững. Việc tiếp cận tài chính tốt giúp người dân quản lý tài chính cá nhân của họ một cách hiệu quả và an toàn hơn, từ tiết kiệm cho tương lai đến mua bảo hiểm. Đồng thời, việc phát triển một hệ thống tài chính bền vững quan trọng không kém trong việc giảm thiểu rủi ro và đảm bảo ổn định cho hệ thống tài chính và kinh tế. Ví dụ, ở Đan Mạch và Thụy Điển, các quỹ hưu trí và bảo hiểm xã hội đã giúp tạo ra một môi trường ổn định cho người dân và doanh nghiệp.

3. Kinh nghiệm quốc tế về phát triển tài chính toàn diện trong bối cảnh chuyển đổi số

Trong quá trình xây dựng và phát triển hệ thống tài chính toàn diện, việc học hỏi và áp dụng những kinh nghiệm quốc tế là điều cần thiết. Mỹ và Singapore là hai quốc gia nổi bật với những mô hình và chiến lược thành công đối với phát triển tài chính toàn diện trong bối cảnh chuyển đổi số.

3.1. Mỹ

Với một hệ thống tài chính đa dạng và phát triển, nước Mỹ đang là một trong những mô hình tiêu biểu về tài chính toàn diện trên thế giới.

Đa dạng và linh hoạt trong hệ thống tài chính

Mỹ đã xây dựng một hệ thống tài chính đa dạng và linh hoạt, bao gồm các ngân hàng truyền thống, công ty tài chính, thị trường tài chính và thị trường vốn. Theo báo cáo của Federal Deposit Insurance Corporation (FDIC), tính đến tháng 12/2023, Mỹ có tổng cộng khoảng 4.600 ngân hàng, bao gồm cả ngân hàng lớn, ngân hàng cộng đồng và ngân hàng trực tuyến. Ngoài ra, theo dữ liệu từ U.S. Securities and Exchange Commission (SEC), số lượng công ty chứng khoán, quỹ đầu tư và công ty tài chính khác đã đạt khoảng 9.000 vào cuối năm 2023 (FDIC, 2023; SEC, 2023). Chính sự đa dạng này không chỉ tạo ra nhiều lựa chọn cho người dùng mà còn tăng cường sự cạnh tranh và hiệu quả trong hoạt động tài chính.

Sự đổi mới trong công nghệ tài chính

Một trong những yếu tố quan trọng đằng sau sự phát triển mạnh mẽ của tài chính toàn diện tại Mỹ là sự đổi mới trong công nghệ tài chính. Công nghệ tiên tiến như Internet, di động và Blockchain đã được áp dụng rộng rãi trong hệ thống tài chính, tạo ra những dịch vụ tiện ích và hiệu quả hơn cho người dùng. Theo báo cáo của Federal Reserve, tính đến năm 2023, hơn 80% dân số Mỹ đã sử dụng dịch vụ ngân hàng trực tuyến ít nhất một lần trong năm và giá trị giao dịch thanh toán di động ở Mỹ đạt khoảng 1,2 nghìn tỉ USD vào năm 2023, tăng hơn 50% so với năm 2020 (Federal Reserve, 2023). Số lượng người sử dụng ứng dụng thanh toán di động như Venmo, Zelle và Cash App đã vượt qua mốc 200 triệu người tính đến cuối năm 2023 (eMarketer, 2023).

Chính sách tài chính linh hoạt và mở cửa

Chính sách tài chính linh hoạt và mở cửa của Mỹ đã tạo điều kiện thuận lợi cho sự phát triển của các công ty tài chính và thị trường tài chính. Sự minh bạch và tính cạnh tranh của thị trường tài chính đã tạo ra một môi trường đầu tư và kinh doanh thuận lợi, thu hút vốn đầu tư từ trong và ngoài nước. Theo báo cáo của United States Bureau of Economic Analysis, vào năm 2023, Mỹ thu hút hơn 500 tỉ USD vốn đầu tư trực tiếp từ nước ngoài, trong đó có một phần lớn là đầu tư vào lĩnh vực tài chính và dịch vụ tài chính (United States Bureau of Economic Analysis, 2023). Bên cạnh đó, chính sách thuế linh hoạt cũng đã tạo điều kiện cho việc phát triển các công ty tài chính và dịch vụ tài chính mới. Theo dữ liệu từ Tax Foundation, tỉ lệ thuế thu nhập doanh nghiệp trung bình ở Mỹ giảm từ 35% vào năm 2017 xuống còn khoảng 21% vào năm 2023, giúp tăng cường sự cạnh tranh và khích lệ đầu tư.

Quản lý rủi ro và bảo vệ người tiêu dùng

Mặc dù hệ thống tài chính của Mỹ đa dạng và phát triển, nhưng cũng đặt sự quan tâm vào việc quản lý rủi ro và bảo vệ người tiêu dùng. Các cơ quan quản lý và giám sát như Cục Dự trữ Liên bang (Federal Reserve), Ủy ban Chứng khoán và Giao dịch đã đóng vai trò quan trọng trong việc đảm bảo tính minh bạch, an toàn và ổn định của hệ thống tài chính. Những biện pháp này giúp tăng cường niềm tin của người dùng và duy trì sự ổn định của thị trường tài chính. Việc bảo vệ người tiêu dùng tài chính được quy định rất rõ ràng và chặt chẽ trong Đạo luật Dodd-Frank Cải cách và bảo vệ người tiêu dùng Phố Wall năm 2010 (Phan Thị Thanh Bình, 2021). Cơ quan chịu trách nhiệm chính cho việc này là Cục Bảo vệ người tiêu dùng tài chính (CFPB) với nhiều nhiệm vụ quan trọng, bao gồm thiết lập các quy tắc, giám sát các công ty và thực thi pháp luật nhằm loại bỏ các hành vi gian lận, lừa đảo và lạm dụng.

3.2. Singapore

Singapore, một trong những trung tâm tài chính hàng đầu thế giới là một điển hình cho việc xây dựng và quản lý một hệ thống tài chính toàn diện và hiệu quả. Với sự hỗ trợ từ chính sách linh hoạt, sự đổi mới trong công nghệ và một nền văn hóa tài chính mạnh mẽ, Singapore đã tạo ra một môi trường tài chính thuận lợi, phục vụ cho nhu cầu của cả người dân và doanh nghiệp. Dưới đây là một số kinh nghiệm quan trọng từ Singapore về phát triển tài chính toàn diện trong bối cảnh chuyển đổi số.

Chính sách tài chính linh hoạt và đổi mới

Chính phủ Singapore đã áp dụng các biện pháp khuyến khích đầu tư và sự đổi mới trong ngành tài chính. Ví dụ, Quỹ Công nghệ và Khởi nghiệp (TIS) được Chính phủ Singapore thành lập nhằm hỗ trợ các doanh nghiệp khởi nghiệp trong việc tìm kiếm vốn đầu tư và hỗ trợ kĩ thuật. TIS đóng vai trò quan trọng trong việc tạo điều kiện cho các doanh nghiệp đổi mới và phát triển công nghệ tài chính. Bên cạnh đó, Monetary Authority of Singapore (MAS) đã triển khai chương trình Sandbox để hỗ trợ các công ty tài chính thử nghiệm sản phẩm và dịch vụ mới trong một môi trường được kiểm soát. Chương trình này cho phép các doanh nghiệp thử nghiệm công nghệ mới mà không phải tuân thủ ngay các quy định hiện hành, giúp họ có thể đổi mới và điều chỉnh sản phẩm trước khi ra mắt thị trường rộng lớn hơn (Monetary Authority of Singapore, 2022). Hay như Chính phủ Singapore cũng đã thúc đẩy hợp tác công - tư trong việc phát triển công nghệ tài chính. Các sáng kiến như API Exchange (APIX) cung cấp một nền tảng cho các tổ chức tài chính và công nghệ tài chính hợp tác, thử nghiệm và triển khai các giải pháp số hóa tài chính (Monetary Authority of Singapore, 2022).

Công nghệ và sự đổi mới trong tài chính

Singapore đã tích cực thúc đẩy sự đổi mới trong công nghệ tài chính để cải thiện trải nghiệm người dùng và tăng cường hiệu suất trong hệ thống tài chính. Qua việc ứng dụng các công nghệ tiên tiến như AI, Blockchain và các ứng dụng di động, Singapore đã tạo ra các dịch vụ tài chính hiệu quả và tiện lợi. Theo dữ liệu từ Singapore’s Network for Electronic Transfers (NETS), tính đến cuối năm 2023, số lượng người sử dụng ứng dụng thanh toán di động như PayNow và DBS PayLah đã vượt qua mốc 4 triệu người. Giá trị giao dịch thanh toán di động ở Singapore đạt hơn 1,2 tỉ SGD năm 2023, tăng hơn 30% so với năm 2020 (Monetary Authority of Singapore, 2023).

Sự hỗ trợ từ Chính phủ và tổ chức quốc tế

Chính phủ Singapore đã đóng một vai trò quan trọng trong việc thúc đẩy sự phát triển của hệ thống tài chính. Bằng cách tạo điều kiện thuận lợi cho các doanh nghiệp tài chính và khuyến khích sự đổi mới, Chính phủ đã tạo ra một môi trường kinh doanh tích cực cho ngành tài chính. Ngoài ra, Singapore cũng là một trong những quốc gia thành viên của Diễn đàn Hợp tác Kinh tế châu Á - Thái Bình Dương (APEC) và Hiệp hội các quốc gia Đông Nam Á (ASEAN), những tổ chức quốc tế quan trọng trong việc hỗ trợ và thúc đẩy hợp tác tài chính toàn cầu. Các ưu đãi thuế và quy định mở cửa đã thu hút nhiều công ty tài chính quốc tế đến đặt trụ sở tại Singapore, biến quốc gia này thành một trung tâm tài chính toàn cầu (Singapore Economic Development Board, 2023).

Quản lý rủi ro và an toàn tài chính

Singapore cũng đặc biệt chú trọng vào việc quản lý rủi ro và bảo vệ người tiêu dùng trong hệ thống tài chính của mình. Với một cơ quan quản lý tài chính mạnh mẽ như MAS, Singapore đã thực hiện các biện pháp để đảm bảo tính minh bạch và an toàn trong thị trường tài chính. Sự hỗ trợ từ MAS đã giúp tạo ra một môi trường tài chính ổn định và đáng tin cậy cho cả người dân và doanh nghiệp. Theo dữ liệu từ MAS, tính đến năm 2023, đã có hơn 500 cuộc can thiệp và hỗ trợ nhằm giám sát và giải quyết các vấn đề liên quan đến quản lý rủi ro và an toàn tài chính.

4. Thực tế phát triển tài chính toàn diện tại Việt Nam trong bối cảnh chuyển đổi số

Tài chính toàn diện tại Việt Nam đang trải qua những bước tiến quan trọng, với sự hỗ trợ tích cực từ Chính phủ, Ngân hàng Nhà nước Việt Nam (NHNN), các tổ chức quốc tế và các nhà đầu tư. Trong bối cảnh chuyển đổi số, Chính phủ và NHNN đã ban hành nhiều chính sách, quyết định quan trọng để thúc đẩy tài chính toàn diện, nhằm cải thiện tiếp cận dịch vụ tài chính cho người dân và doanh nghiệp như: Quyết định số 2545/QĐ-TTg ngày 30/12/2016 của Thủ tướng Chính phủ phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016 - 2020; Quyết định số 1726/QĐ-TTg ngày 05/9/2016 của Thủ tướng Chính phủ phê duyệt Đề án nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế; Chỉ thị số 16/CT-TTg ngày 04/5/2017 của Thủ tướng Chính phủ về việc tăng cường năng lực tiếp cận cuộc Cách mạng công nghiệp lần thứ tư; Quyết định số 986/QĐ-TTg ngày 08/8/2018 của Thủ tướng Chính phủ phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030; Thông tư số 35/2018/TT-NHNN ngày 24/12/2018 của Thống đốc NHNN sửa đổi, bổ sung một số điều của Thông tư số 35/2016/TT-NHNN ngày 29/12/2016 của Thống đốc NHNN quy định về an toàn, bảo mật cho việc cung cấp dịch vụ ngân hàng trên Internet; Quyết định số 149/QĐ-TTg ngày 22/01/2020 của Thủ tướng Chính phủ về việc phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030; Thông tư số 09/2020/TT-NHNN ngày 21/10/2020 của Thống đốc NHNN quy định về an toàn hệ thống thông tin trong hoạt động ngân hàng…

Nhờ những chính sách và quyết định này, Việt Nam đã và đang xây dựng một môi trường tài chính toàn diện và số hóa, giúp người dân và doanh nghiệp tiếp cận dễ dàng hơn với các dịch vụ tài chính hiện đại. Điều này không chỉ nâng cao hiệu quả và tiện ích của hệ thống tài chính mà còn góp phần vào sự phát triển bền vững của nền kinh tế.

Một số thành tựu đã đạt được trong thời gian qua như:

Ứng dụng khoa học công nghệ vào lĩnh vực tài chính

Hệ thống tài chính của Việt Nam ngày càng được phát triển mạnh mẽ, điển hình là xuất hiện các dịch vụ tài chính mới được áp dụng khoa học, công nghệ 4.0 như thanh toán di động và ngân hàng trực tuyến. Sự phát triển này mang lại nhiều lựa chọn cho người dân và doanh nghiệp, tăng cường tiếp cận và sự linh hoạt trong việc sử dụng các dịch vụ tài chính. Các ứng dụng di động như MoMo, ZaloPay và các dịch vụ thanh toán điện tử khác đang ngày càng trở nên phổ biến, giúp đơn giản hóa quy trình thanh toán và tăng cường tiện ích cho người dùng. Tính đến cuối năm 2023, số lượng tài khoản thanh toán của cá nhân là hơn 182,88 triệu tài khoản, tăng 21,8% so với cùng kỳ năm 2022. Về mở tài khoản qua phương thức eKYC, 40 ngân hàng báo cáo đã triển khai chính thức với gần 35 triệu tài khoản thanh toán mở bằng phương thức này đang hoạt động. Số liệu 4 tháng đầu năm 2024 so với cùng kỳ năm 2023 cũng cho thấy, các chỉ số thanh toán không dùng tiền mặt có mức tăng trưởng khá: Thanh toán không dùng tiền mặt tăng 57,11% về số lượng và 39,49% về giá trị; qua kênh Internet tăng 47,48% về số lượng và 30,20% về giá trị; qua kênh điện thoại di động tăng 59,26% về số lượng và 35,91% về giá trị. Giao dịch qua ATM tiếp tục giảm 14,15% về số lượng và 7,84% về giá trị so với cùng kỳ năm 2023, cho thấy xu hướng dịch chuyển từ thanh toán bằng tiền mặt sang thanh toán không dùng tiền mặt.

Chính sách hỗ trợ tài chính

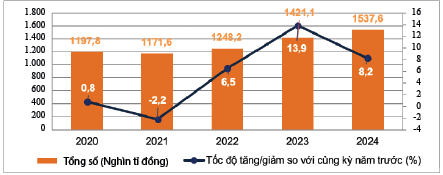

Chính phủ Việt Nam đã thực hiện nhiều biện pháp và chính sách hỗ trợ tài chính để thúc đẩy sự phát triển của hệ thống tài chính. Các chính sách này bao gồm việc tạo điều kiện thuận lợi cho các doanh nghiệp tài chính và khuyến khích đầu tư vào lĩnh vực tài chính mới, đồng thời cải thiện quy trình và môi trường kinh doanh. Từ đó, thúc đẩy quá trình sản xuất, kinh doanh của các doanh nghiệp. Tính chung, quý I/2024, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành đạt khoảng 1.537,6 nghìn tỉ đồng, tăng 8,2% so với cùng kỳ năm trước (quý I/2023 tăng 13,9%), nếu loại trừ yếu tố giá tăng 5,1% (quý I/2023 tăng 10,1%). (Hình 1)

Hình 1: Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng

theo giá hiện hành quý I các năm 2020 - 2024

Nguồn: Tổng cục Thống kê (2024)

Tăng cường quản lý rủi ro và an toàn tài chính

Trong bối cảnh chuyển đổi số, Việt Nam đang nỗ lực tăng cường quản lý rủi ro và an toàn tài chính nhằm đảm bảo tính minh bạch và ổn định của hệ thống tài chính. Các cơ quan quản lý nhà nước như NHNN và Ủy ban Chứng khoán Nhà nước đã triển khai nhiều biện pháp để kiểm soát và giám sát hoạt động tài chính, bảo vệ quyền lợi của người tiêu dùng và duy trì sự ổn định của thị trường tài chính. NHNN đã triển khai hệ thống thanh tra và giám sát tự động, sử dụng AI và học máy (Machine Learning) để phân tích dữ liệu giao dịch và phát hiện các bất thường. Điều này giúp nâng cao hiệu quả quản lý rủi ro và đảm bảo tính minh bạch trong hoạt động ngân hàng. Theo báo cáo của NHNN, năm 2023, tỉ lệ phát hiện và xử lý các giao dịch nghi ngờ gian lận đã tăng 25% so với năm trước đó, nhờ vào việc áp dụng các công nghệ giám sát hiện đại (NHNN, 2023). Ủy ban Chứng khoán Nhà nước cũng ghi nhận sự gia tăng 15% trong việc phát hiện và xử lý các hành vi vi phạm trên thị trường chứng khoán, nhờ vào việc cải thiện hệ thống giám sát và quản lý (Ủy ban Chứng khoán Nhà nước, 2023).

Những biện pháp này không chỉ giúp đảm bảo an toàn tài chính mà còn tăng cường niềm tin của người tiêu dùng vào hệ thống tài chính trong bối cảnh chuyển đổi số.

Hợp tác quốc tế và đầu tư nước ngoài

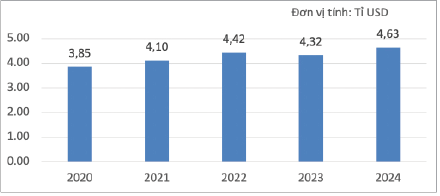

Việt Nam đã thu hút một lượng lớn đầu tư nước ngoài vào lĩnh vực tài chính, đặc biệt là từ các quốc gia có nền tài chính phát triển như Nhật Bản, Hàn Quốc và Mỹ. Sự hợp tác quốc tế trong lĩnh vực tài chính cung cấp cơ hội để chia sẻ kinh nghiệm và kiến thức, đồng thời tạo ra môi trường đầu tư tích cực cho sự phát triển của hệ thống tài chính. Theo số liệu từ Tổng cục Thống kê, vốn đầu tư trực tiếp nước ngoài thực hiện tại Việt Nam quý I/2024 đạt khoảng 4,63 tỉ USD, tăng 7,1% so với cùng kì năm trước, đạt mức cao nhất ba tháng đầu năm của các năm từ 2020 đến nay. (Hình 2)

Hình 2: Vốn đầu tư trực tiếp nước ngoài thực hiện

3 tháng đầu năm các năm 2020 - 2024

Nguồn: Tổng cục Thống kê (2024)

Cơ sở hạ tầng tài chính được đầu tư nâng cấp

Các hệ thống thanh toán quan trọng như hệ thống thanh toán điện tử liên ngân hàng đã chuyển từ mô hình xử lý phân tán về 01 Trung tâm xử lý quốc gia duy nhất, bổ sung thêm các dịch vụ, nâng cấp phần mềm các thành viên để đáp ứng yêu cầu xử lý khối lượng lớn dữ liệu. Hệ thống thanh toán bù trừ tự động phục vụ các giao dịch thanh toán bán lẻ (ACH) được đưa vào vận hành chính thức, qua đó thiết lập hạ tầng thanh toán bán lẻ hiện đại, thanh toán theo thời gian thực, phục vụ nhu cầu chuyển tiền, giao dịch thanh toán bán lẻ, thanh toán các dịch vụ tiện ích.

Bên cạnh đó, Bộ Công an đã chính thức vận hành hệ thống Cơ sở dữ liệu quốc gia về dân cư từ ngày 01/7/2021; trình Thủ tướng Chính phủ ban hành quy định về định danh và xác thực điện tử trên nền tảng Cơ sở dữ liệu quốc gia về dân cư và Cơ sở dữ liệu căn cước công dân, tạo điều kiện cho các bộ, ngành liên quan kết nối, chia sẻ để sử dụng danh tính điện tử, tài khoản định danh điện tử, phục vụ xác minh thông tin khách hàng.

5. Khuyến nghị giải pháp

Phát triển tài chính toàn diện không chỉ là một mục tiêu quan trọng mà còn là một yếu tố chính để đảm bảo sự phát triển bền vững của Việt Nam trong tương lai. Bằng việc học hỏi từ kinh nghiệm quốc tế và áp dụng các giải pháp thích hợp trong bối cảnh chuyển đổi số, Việt Nam có thể xây dựng một hệ thống tài chính vững mạnh và hỗ trợ cho sự phát triển kinh tế và xã hội. Trong khuôn khổ bài viết này, tác giả khuyến nghị một số giải pháp như sau:

Một là, tăng cường hỗ trợ cho doanh nghiệp tài chính và công nghệ tài chính. Chính phủ cần thiết lập chính sách và cơ chế hỗ trợ cho các doanh nghiệp hoạt động trong lĩnh vực tài chính và công nghệ tài chính, bao gồm giảm thuế, cung cấp vốn vay với lãi suất ưu đãi và hỗ trợ kĩ thuật. Đồng thời, tăng cường hỗ trợ và khuyến khích các chương trình đào tạo và phát triển năng lực cho các doanh nghiệp mới và Start-up trong lĩnh vực tài chính và công nghệ tài chính. Việc hỗ trợ này sẽ giúp các doanh nghiệp công nghệ tài chính tiếp cận được nguồn vốn và công nghệ, từ đó phát triển các sản phẩm tài chính sáng tạo, phù hợp với nhu cầu của người tiêu dùng.

Hai là, đẩy mạnh sự đổi mới công nghệ trong các dịch vụ tài chính, bao gồm việc áp dụng AI, Blockchain và Big Data để cải thiện trải nghiệm người dùng và tăng cường hiệu quả. Đầu tư vào cải thiện hạ tầng kĩ thuật và mạng lưới thanh toán, đảm bảo tính an toàn và đáng tin cậy của các giao dịch tài chính trực tuyến và di động. Báo cáo từ McKinsey và Company (2023) chỉ ra rằng, việc áp dụng công nghệ số có thể tăng cường hiệu suất hoạt động của các ngân hàng và tổ chức tài chính lên tới 30%.

Ba là, thúc đẩy tài chính bền vững và xanh. Phát triển các sản phẩm và dịch vụ tài chính hướng tới tài chính bền vững và xanh, bao gồm vốn đầu tư xanh, các khoản vay để hỗ trợ dự án tái tạo năng lượng và giảm phát thải. Xây dựng và thúc đẩy các chương trình và chính sách khuyến khích người dân và doanh nghiệp sử dụng các sản phẩm và dịch vụ tài chính bền vững.

Bốn là, nâng cao an toàn và giảm rủi ro tài chính. Tăng cường quản lý và giám sát hoạt động tài chính, bao gồm việc đẩy mạnh khả năng phòng ngừa và xử lý rủi ro tài chính. Cải thiện tính minh bạch và độ tin cậy trong hệ thống tài chính, đảm bảo rằng thông tin và dữ liệu tài chính được công bố một cách đầy đủ và minh bạch. Việc triển khai các hệ thống bảo mật tiên tiến và quy định quản lý dữ liệu chặt chẽ, như yêu cầu của NHNN sẽ giúp bảo vệ người tiêu dùng và duy trì niềm tin vào hệ thống tài chính.

Năm là, tăng cường hợp tác quốc tế và học hỏi kinh nghiệm. Tăng cường hợp tác với các quốc gia khác và tổ chức quốc tế để chia sẻ kinh nghiệm và học hỏi những phương pháp tốt nhất trong việc phát triển tài chính toàn diện. Thúc đẩy việc tham gia vào các diễn đàn và tổ chức quốc tế để cùng thảo luận và đề xuất giải pháp và chính sách mới trong lĩnh vực tài chính.

6. Kết luận

Phát triển tài chính toàn diện là một quá trình phức tạp, đòi hỏi sự kết hợp hài hòa giữa kinh nghiệm quốc tế và thực tiễn tại từng quốc gia. Trong bối cảnh chuyển đổi số, Việt Nam có cơ hội lớn để học hỏi và áp dụng những bài học từ các quốc gia phát triển và các tổ chức quốc tế, nhằm xây dựng một hệ thống tài chính toàn diện, hiện đại và bền vững. Việc ứng dụng công nghệ số không chỉ giúp nâng cao hiệu quả và tính minh bạch của các dịch vụ tài chính mà còn mở ra nhiều cơ hội mới cho sự phát triển kinh tế và xã hội của đất nước và có thể tiến xa hơn trong việc đạt được mục tiêu tài chính toàn diện của quốc gia.

Tài liệu tham khảo:

1. Anh Minh (2024), NHNN thúc đẩy hoạt động thanh toán không dùng tiền mặt, hoạt động ngân hàng số, https://baochinhphu.vn/nhnn-thuc-day-hoat-dong-thanh-toan-khong-dung-tien-mat-hoat-dong-ngan-hang-so-102240307164008631.htm

2. eMarketer. (2023), https://www.emarketer.com

3. FDIC, https://www.fdic.gov/bank/statistical/

4. Federal Deposit Insurance Corporation. (2023), https://www.fdic.gov

5. Federal Reserve. (2023), https://www.federalreserve.gov

6. Kumar, C., & Mishra, S. (2011), Banking outreach and household level access: Analyzing financial inclusion in India, Paper presented at the 13th Annual Conference on Money and Finance in the Indian Economy.

7. McKinsey & Company. (2023). The future of digital banking: Embracing disruption.

8. Monetary Authority of Singapore. (2022). Financial Sector Development Fund, https://www.mas.gov.sg

9. Monetary Authority of Singapore. (2022). Sandbox Regime, https://www.mas.gov.sg

10. Ngân hàng Nhà nước Việt Nam. (2023). Báo cáo thường niên 2023.

11. Nguyễn Kim Anh (2020), “Không để ai bị bỏ lại phía sau”: Mục tiêu của Chiến lược tài chính toàn diện sau 2 năm nhìn lại, Tạp chí Thị trường Tài chính Tiền tệ, https://thitruongtaichinhtiente.vn/khong-de-ai-bi-bo-lai-phia-sau-muc-tieu-cua-chien-luoc-tai-chinh-toan-dien-sau-2-nam-nhin-lai-39060.html

12. Nguyễn Thị Như Quỳnh (2020), Tiếp cận tài chính toàn diện tại Việt Nam, Tạp chí Khoa học & Đào tạo Ngân hàng

13. Phạm Đức Anh & Nguyễn Nhật Minh (2022), Hoàn thiện khung pháp lý bảo vệ người tiêu dùng tài chính gắn với mục tiêu tài chính toàn diện tại Việt Nam, Tạp chí Khoa học & Đào tạo Ngân hàng.

14. Phan Thị Thanh Bình (2021), Bảo vệ người tiêu dùng tài chính - Từ góc độ của tổ chức bảo hiểm tiền gửi, Tạp chí Thị trường Tài chính Tiền tệ, https://thitruongtaichinhtiente.vn/bao-ve-nguoi-tieu-dung-tai-chinh-tu-goc-do-cua-to-chuc-bao-hiem-tien-gui-36573.html

15. SEC, https://www.sec.gov/reportspubs/pisions/offices/opd/opd.shtml

16. Singapore Economic Development Board. (2023). Financial Services Industry, https://www.edb.gov.sg

17. Singapore’s Network for Electronic Transfers (NETS), https://www.nets.com.sg/

18. Tax Foundation. (2023). Corporate Tax Rates, https://taxfoundation.org

19. Thanh Hoài (2024), Singapore - Trung tâm tài chính quốc tế đặt nền tảng trên luật lệ, Tạp chí Pháp lý, https://phaply.net.vn/singapore-trung-tam-tai-chinh-quoc-te-dat-nen-tang-tren-luat-le-a257851.html

20. Tổng cục Thống kê (2024), Báo cáo về tình hình kinh tế - xã hội quý I năm 2024.

21. U.S. Securities and Exchange Commission. (2023), https://www.sec.gov

22. United States Bureau of Economic Analysis. (2023), https://www.bea.gov

23. Ủy ban Chứng khoán Nhà nước. (2023). Báo cáo thường niên 2023.

24. VietNamNet (2024), Thanh toán không tiền mặt qua kênh di động tăng gần 60%, https://vietnamnet.vn/thanh-toan-khong-tien-mat-qua-kenh-di-dong-tang-gan-60-2285560.html

25. World Bank (2018), Financial inclusion: overview, https://www.worldbank.org/en/topic/financialinclusion/overview

Trần Thị Khánh Ly

NHNN

https://tapchinganhang.gov.vn