Các doanh nghiệp nhỏ và vừa (DNNVV) có vai trò quan trọng trong sự phát triển kinh tế của các nước, đặc biệt là các nước đang phát triển. Tuy nhiên, việc tiếp cận vốn tín dụng hiện đang gặp khó khăn do sự bất cân xứng thông tin giữa doanh nghiệp và các tổ chức tín dụng (TCTD). Bảo lãnh tín dụng (BLTD) ra đời và phát triển với mục tiêu là hỗ trợ các doanh nghiệp tiếp cận tín dụng hiệu quả hơn. Mô hình này hiện đã phát triển tại nhiều quốc gia trên thế giới với những tác động tích cực đã được ghi nhận, đặc biệt là tại Nhật Bản và Hàn Quốc. Việc nghiên cứu kinh nghiệm phát triển hoạt động BLTD tại hai quốc gia có điều kiện về tổ chức, vận hành khá phù hợp với Việt Nam sẽ mang lại nhiều bài học quý trong việc tổ chức, quản lí.

1. Vai trò quan trọng của hoạt động BLTD

DNNVV là những doanh nghiệp có quy mô vừa, nhỏ hoặc siêu nhỏ. Phần lớn các doanh nghiệp này hoạt động trong các lĩnh vực thương mại, dịch vụ và sản xuất kinh doanh nhỏ. Thông thường, các quốc gia phân loại doanh nghiệp dựa vào các tiêu chí như số lượng nhân viên, số vốn hoặc tài sản và doanh thu trong năm. Ở Việt Nam, DNNVV được xác định tùy thuộc vào lĩnh vực hoạt động, số lượng người lao động và giá trị tài sản hoặc nguồn vốn của doanh nghiệp.

DNNVV có vai trò quan trọng và được coi là động lực tăng trưởng của nền kinh tế, đặc biệt là tại các nền kinh tế mới nổi và đang phát triển. Tại châu Á, số lượng các DNNVV chiếm hơn 95% tổng số doanh nghiệp, đóng góp 50% - 70% việc làm và chiếm 30% - 60% tổng sản phẩm quốc nội (GDP) của nhiều quốc gia. Các DNNVV hoạt động trong mọi lĩnh vực từ sản xuất công nghiệp, xây dựng, thương mại, dịch vụ... không chỉ có vai trò lớn trong phát triển kinh tế mà còn góp phần giải quyết nhiều vấn đề xã hội. Bên cạnh đó, loại hình doanh nghiệp này rất năng động, dễ ứng dụng công nghệ sản xuất mới, vì vậy có vai trò quan trọng trong việc thúc đẩy hiện đại hóa nền kinh tế.

Tại Việt Nam, năm 2022, theo số liệu của Tổng cục Thống kê, khu vực DNNVV hiện chiếm khoảng 98% tổng số doanh nghiệp đang hoạt động, đóng góp tới 45% vào GDP, 31% vào tổng số thu ngân sách và thu hút hơn 5,6 triệu lao động.

Hiện nay, các DNNVV chủ yếu vay vốn thông qua kênh tín dụng từ các TCTD, mà phần lớn là ngân hàng thương mại (NHTM). Tuy nhiên, việc này gặp phải một số thách thức bởi các quy định về điều kiện vay, nhất là về tài sản thế chấp, thu nhập, thủ tục hành chính… Theo nghiên cứu của Quỹ Đầu tư châu Âu - European Investment Fund (EIF) năm 2015, các DNNVV chủ yếu dựa vào nguồn vốn ngân hàng để huy động vốn và hạn chế hiểu biết về các nguồn vốn khác. Trong khi đó, NHTM có xu hướng tập trung nhiều hơn vào cho vay, tài trợ nguồn vốn cho các doanh nghiệp lớn vì các doanh nghiệp lớn thường có rủi ro vỡ nợ thấp hơn và tình hình tài chính, thông tin kế toán minh bạch, rõ ràng hơn so với các DNNVV.

Chính vì những lí do này, nên việc ra đời và phát triển của hoạt động BLTD là tất yếu, nhất là trong bối cảnh mà nhu cầu vốn với các DNNVV ngày càng tăng nhằm đáp ứng cho yêu cầu của cạnh tranh và hội nhập.

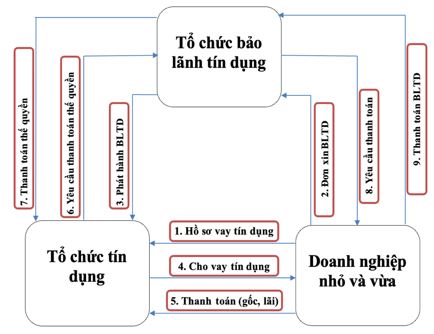

Về bản chất, BLTD là hoạt động mà tổ chức bảo lãnh đứng ra xác nhận sẽ thay thế cho bên được bảo lãnh (đi vay) thực hiện nghĩa vụ với bên thứ ba (bên cho vay). Hoạt động này có sự tham gia của ít nhất ba bên là TCTD, tổ chức BLTD (ở Việt Nam là quỹ BLTD) và khách hàng (DNNVV). Sau khi quỹ BLTD đã thực hiện các nghĩa vụ thanh toán nợ cho TCTD giúp khách hàng thì khách hàng sẽ cần nhận nợ và hoàn trả cho tổ chức BLTD số tiền đã được tổ chức BLTD trả nợ thay cũng như các khoản phí liên quan đến bảo lãnh.

Hình 1: Quy trình chung của hoạt động BLTD

Nguồn: Tác giả tổng hợp

BLTD có tác động tích cực đối với cả ba chủ thể chính có liên quan: DNNVV; NHTM; Chính phủ và nền kinh tế:

Thứ nhất, đối với các DNNVV, BLTD giúp giảm chi phí giao dịch bảo lãnh, tăng khả năng thanh toán bảo hiểm (bao gồm cả giảm chi phí giao dịch, tăng số tiền chiết khấu và cải thiện mức độ thu hồi); khắc phục các vấn đề về huy động nguồn vốn cho các DNNVV và có tác dụng trong kích thích tăng trưởng.

Thứ hai, đối với các NHTM, sẽ san sẻ rủi ro giúp tăng cơ hội mở rộng khả năng cho vay, tạo mối liên hệ tốt hơn với các doanh nghiệp.

Thứ ba, đối với Chính phủ, BLTD là công cụ hữu hiệu thu hẹp khoảng cách giữa cung và cầu trong tài chính của các DNNVV, góp phần đa dạng hóa hệ thống và thị trường tài chính, là tiền đề để huy động các nguồn lực của các định chế tài chính khác và có đóng góp vào tăng trưởng kinh tế của đất nước.

Thực tế, nền kinh tế nhiều quốc gia khởi sắc hơn đáng kể với sự phát triển mạnh mẽ của DNNVV do hiệu quả từ hoạt động BLTD, đặc biệt là trong những giai đoạn khủng khoảng (2008 - 2009, 2020 - 2021). Từ năm 2020 (năm bùng phát đại dịch Covid-19), hầu hết các nước châu Âu và châu Á, các chính phủ đã đưa ra hoặc tăng cường các chương trình BLTD để thúc đẩy cho vay đối với DNNVV. Các chính sách này đã hỗ trợ hiệu quả cho các DNNVV trong việc có nguồn vốn để duy trì hoạt động sản xuất kinh doanh, hỗ trợ phục hồi và tăng trưởng.

2. Kinh nghiệm của Nhật Bản và Hàn Quốc về phát triển hoạt động BLTD nhằm hỗ trợ các DNNVV

Tại Nhật Bản

Nhật Bản là quốc gia dẫn đầu trong việc giải quyết khó khăn về vốn cho DNNVV. Mặc dù là nước có nền kinh tế hàng đầu thế giới, với hàng nghìn tập đoàn kinh tế, công ty đa quốc gia hoạt động, nhưng có đến 99% trong tổng số doanh nghiệp của Nhật Bản đang hoạt động là DNNVV. Các DNNVV ở Nhật Bản phần lớn thuộc các ngành nghề truyền thống, nhưng luôn có sự kết hợp giữa truyền thống với kĩ thuật, công nghệ hiện đại. Các DNNVV ở Nhật Bản đóng vai trò là xương sống của nền kinh tế, tạo việc làm cho khoảng 70% tổng số lao động, góp phần ổn định xã hội.

Mô hình tổ chức hoạt động

Tại Nhật Bản, hệ thống BLTD được tổ chức chặt chẽ trong một mô hình chung cho toàn thể các tổ chức tài chính có liên quan. Mô hình này được gọi là “Credit Supplementation System - hệ thống hỗ trợ tín dụng”. Hệ thống này bao gồm: BLTD và bảo hiểm tín dụng.

Hình 2: Hệ thống hỗ trợ tín dụng của Nhật Bản

Trong hệ thống trên thì:

(i) BLTD thực hiện hoạt động của hệ thống các tổ chức bảo lãnh cho các DNNVV vay vốn tại các TCTD, đồng thời hỗ trợ tài chính, kĩ thuật cho các tổ chức này. Hệ thống hỗ trợ tín dụng ở Nhật Bản bao gồm một hệ thống BLTD được vận hành bởi 51 công ty được thành lập trên khắp Nhật Bản. Hệ thống BLTD và hệ thống bảo hiểm tín dụng hoạt động cùng nhau để cho phép hệ thống bổ sung tín dụng ở Nhật Bản hoàn thành nhiệm vụ quan trọng là tạo điều kiện thuận lợi cho việc cung cấp vốn kinh doanh cho các DNNVV.

(ii) Bảo hiểm tín dụng thuộc trách nhiệm của Tập đoàn Tài chính Nhật Bản (JFC). JFC là một tổ chức tài chính thuộc sở hữu của Chính phủ và là đơn vị thực hiện bảo hiểm các khoản bảo lãnh của các tập đoàn BLTD cung cấp cho các doanh nghiệp. Vai trò chính của JFC là: (i) Cung cấp một mạng lưới an toàn để ứng phó với rủi ro từ các tình huống bất ngờ như thiên tai; (ii) Hỗ trợ khởi nghiệp; (iii) Tạo điều kiện phục hồi và mở rộng hoạt động kinh doanh ra nước ngoài. JFC cũng mở rộng các khoản vay trực tiếp cho các doanh nghiệp. Kể từ năm 1951, Chính phủ Nhật Bản đã đảm bảo cho các khoản bảo lãnh do các đơn vị BLTD cấp tỉnh phát hành.

Điều kiện BLTD

Các doanh nghiệp được BLTD khi được xác định là có quy mô vừa và nhỏ. Tại Nhật Bản, việc phân loại doanh nghiệp dựa trên hai tiêu chí chính là vốn điều lệ và số lượng nhân viên, việc phân chia còn phụ thuộc vào lĩnh vực hoạt động sản xuất, kinh doanh. Đối tượng được BLTD tại Nhật Bản được mở rộng cho hầu hết các DNNVV. Thực tế theo tiêu chí đưa ra chỉ cần doanh nghiệp thỏa mãn các điều kiện về DNNVV là có thể được bảo lãnh. Điều này tăng khả năng hỗ trợ cho các doanh nghiệp nước này tiếp cận các nguồn vốn vay. Đây là cách tiếp cận rất mở rộng, công bằng cho doanh nghiệp. Việc các doanh nghiệp có chỉ tiêu tài chính khác nhau sẽ quyết định đến chi phí bảo lãnh mà họ và trả cho các tổ chức bảo lãnh.

Phí BLTD

Tỉ lệ phí bảo lãnh được xác định theo tỉ lệ phần trăm của giá trị khoản vay và được xác định bằng việc xem xét hệ thống cơ sở dữ liệu bảo lãnh rủi ro cho các DNNVV. Tỉ lệ phí bảo lãnh cao hay thấp phụ thuộc vào mức độ rủi ro tín dụng của các doanh nghiệp trong đánh giá của tổ chức BLTD. Theo đó, mức phí bảo lãnh sẽ dao động trong khoảng từ 0,45 - 1,9% với 09 mức độ khác nhau của loại bảo lãnh thông thường. Bên cạnh đó, bảo lãnh đặc biệt với mức dao động trong khoảng 0,39 - 1,62%. Bảo lãnh đặc biệt có nghĩa là quay vòng bảo lãnh về chiết khấu hóa đơn và các chứng thư khác, thấu chi bảo lãnh xoay vòng và các khoản vay thẻ của các hoạt động kinh doanh. Tỉ lệ chi phí được áp dụng cho hệ thống BLTD sử dụng loại bảo hiểm đặc biệt được xác định một cách riêng biệt hoặc theo tỉ lệ chi phí giống nhau được áp dụng trên toàn quốc.

Các khoản phí bảo lãnh được thanh toán hằng năm hoặc theo hợp đồng kí kết giữa DNNVV và tổ chức bảo lãnh. Trong trường hợp DNNVV không thanh toán được tiền vay từ TCTD và tổ chức BLTD phải thế quyền thanh toán thay thì DNNVV thay vì chỉ thanh toán phí bảo lãnh, còn phải thanh toán khoản lãi vay (trên số tiền mà tổ chức bảo lãnh đã trả cho TCTD) với mức lãi suất dao động trong khoảng 14 - 15%/năm.

Về bảo hiểm tín dụng

Để tạo hành lang pháp lí cho hoạt động bảo hiểm, Nhật Bản đã ban hành Luật Bảo hiểm tín dụng DNNVV (bên cạnh Luật BLTD và Luật Hỗ trợ DNNVV). Các cơ chế, quy trình bảo hiểm tín dụng được nêu cụ thể trong nội dung Luật Bảo hiểm tín dụng DNNVV. Sau khi kí hợp đồng BLTD với các DNNVV, TCTD, các quỹ BLTD có thể kí hợp đồng bảo hiểm (cho khoản đã bảo lãnh đối với các DNNVV). Trong trường hợp người được bảo lãnh không thanh toán được các khoản vay tại các TCTD, các TCTD sẽ thông báo đến quỹ BLTD, và quỹ BLTD sẽ thay thế quyền các doanh nghiệp thanh toán các khoản vay cho các TCTD. Giá trị các khoản thanh toán này sau đó sẽ được chi trả bảo hiểm với tỉ lệ 70 - 90% giá trị của khoản vay. Quỹ BLTD sau đó sẽ thu hồi các khoản tiền vay từ phía các doanh nghiệp, đồng thời phải có trách nhiệm chi trả cho JFC một khoản (bằng khoản nhận được từ doanh nghiệp nhân với phần trăm số dư tiền bảo hiểm được nhận sau khi thu hồi khoản vay).

Đánh giá tác động của hoạt động BLTD

Tính đến năm 2018, trong số khoảng 250 nghìn tỉ Yên dư nợ cho vay đối với các DNNVV, những khoản được bảo lãnh chiếm hơn 10%, tương đương 26 nghìn tỉ Yên. Trong đó, đáng chú ý nhất là Nhật Bản đã triển khai Chương trình bảo lãnh khẩn cấp để hỗ trợ hữu hiệu và kịp thời cho tiếp cận nguồn vốn của DNNVV. Chính sách này đặc biệt thành công trong giai đoạn từ năm 2008 đến năm 2011 khi tình hình kinh tế - xã hội Nhật Bản bị ảnh hưởng mạnh bởi suy thoái kinh tế toàn cầu. Mức trần BLTD cho các doanh nghiệp nhỏ là 200 triệu Yên với chương trình bảo lãnh chung; trong đó, 80 triệu Yên với chương trình bảo lãnh không thế chấp. Theo thống kê, tổng giá trị BLTD trong năm tài chính 2019 đạt khoảng 9,2 nghìn tỉ Yên (tương đương 88 tỉ USD), tăng 6,8% so với năm trước đó.

Tại Hàn Quốc

Số lượng DNNVV của Hàn Quốc chiếm đến 99% tổng số doanh nghiệp (hơn 3,5 triệu doanh nghiệp), 88% tổng số lao động, 1/3 tổng sản lượng xuất khẩu của toàn nền kinh tế nước này. Tuy nhiên, cũng như tại các quốc gia khác, DNNVV tại Hàn Quốc lại thường khó tiếp cận được nhiều nguồn vốn, nhất là nguồn vốn trung hạn và dài hạn phục vụ sản xuất, kinh doanh.

Hệ thống BLTD Hàn Quốc bao gồm hệ thống BLTD trực thuộc Ngân hàng Trung ương và các cơ cấu tài chính khác thuộc Chính phủ. Cho đến hiện nay, hệ thống BLTD cho DNNVV được phân theo 3 kênh chính gồm: (i) Quỹ BLTD Hàn Quốc (Korea Credit Guarantee Fund – KCGF, nay là KODIT): Hoạt động theo Luật Quỹ BLTD năm 19741; (ii) Quỹ BLTD công nghệ Hàn Quốc (KOTCH); (iii) Quỹ BLTD địa phương: do các chính quyền địa phương thành lập và hoạt động theo nghị quyết riêng của mình2. Hệ thống bảo lãnh được tổ chức và quản lí rất chặt chẽ từ trung ương đến địa phương. Chẳng hạn, Quỹ BLTD Hàn Quốc và Quỹ BLTD công nghệ do Ủy ban Tài chính quốc gia giám sát hoạt động, còn quỹ BLTD địa phương do ban quản lí khối DNNVV quản lí.

Điều kiện bảo lãnh

Tất cả các thực thể kinh doanh tìm kiếm lợi nhuận hoặc tổ chức của họ đều đủ điều kiện nhận BLTD trừ khi họ thuộc các ngành không đủ điều kiện bao gồm: (a) Kinh doanh khách sạn, chung cư, giải trí; (b) Kinh doanh nhà hàng sang trọng; (c) Dịch vụ tài chính; (d) Dịch vụ môi giới bất động sản. Các công ty không đủ điều kiện bao gồm: (a) Công ty không hoạt động; (b) Công ty quá hạn thanh toán các khoản vay ngân hàng; (c) Công ty nộp tài liệu giả; (d) Công ty được điều hành bởi người chịu trách nhiệm thanh toán theo bảo lãnh...

Cơ cấu phí bảo lãnh

Trước thời điểm năm 1998, KODIT vẫn áp dụng tỉ lệ phí bảo lãnh cố định cho khách hàng vay. Theo đó, đối với DNNVV là 1,0% và đối với các doanh nghiệp lớn là 1,5%. Tuy nhiên, sau thời điểm đó, KODIT đã xây dựng một hệ thống phí bảo lãnh gắn liền với xếp hạng tín dụng của người nộp đơn. Tỉ lệ phí cơ bản dao động từ 0,5% đến 3,0% của số tiền bảo lãnh được tính theo xếp hạng tương ứng của người nộp đơn. Mức phí cuối cùng được quyết định bằng cách cộng hoặc trừ một tỉ lệ nhất định vào phí cơ bản, tùy thuộc vào tình hình hiện tại của người nộp đơn hoặc loại sản phẩm bảo lãnh. Đối với một công ty lớn, thêm 0,5% được cộng vào mức phí cuối cùng.

Tỉ lệ bảo lãnh

KODIT tính trọng số theo xếp hạng tín dụng của công ty và chu kì bảo lãnh, thời gian nhận bảo lãnh. Tuy nhiên, KODIT cũng quy định mức bảo lãnh tối đa cho các khoản bảo lãnh. Thông thường tỉ lệ bảo lãnh dao động trong khoảng từ 50 - 80%. Mức bảo lãnh tối đa có thể được tính theo doanh thu hoặc theo vốn chủ sở hữu. Theo đó, mức bảo lãnh tối đa trong khoảng từ 1/6 - 1/2 doanh thu hằng năm. Trong khi, theo vốn chủ sở hữu thì mức bảo lãnh trong khoảng 3 lần vốn cổ phần. Thực tế, mức bảo lãnh tối đa khoảng 2,7 triệu USD (trường hợp bảo lãnh đặc biệt có thể lên tới 6,3 triệu USD). Mức bảo lãnh trung bình đạt 180 nghìn USD.

Đánh giá tác động đến kinh tế

Theo thống kê, nhờ có BLTD của KODIT mà số DNNVV được vay vốn tăng lên đáng kể, từ 35,7% năm 1975 đã tăng lên 76,7% vào năm 2015. Tính đến năm 2016, KODIT đã bảo lãnh cho hơn 205 nghìn doanh nghiệp, số tiền bảo lãnh lên đến 42 tỉ USD. Mức trần bảo lãnh của KODIT là 2,6 triệu USD, một số trường hợp đặc biệt có thể được nâng mức trần lên đến 6 triệu USD. Tỉ lệ doanh nghiệp do KODIT bảo lãnh là 70 - 85% so với số hồ sơ nộp đơn xin bảo lãnh; trong đó, riêng nhóm doanh nghiệp khởi nghiệp thì tỉ lệ được bảo lãnh lên đến 100%.

Trong giai đoạn 2017 - 2021, hoạt động BLTD tại Hàn Quốc tiếp tục tăng trưởng mạnh. Đến cuối năm 2021, giá trị bảo lãnh lũy kế đạt hơn 66 tỉ USD, tăng gấp hơn 1,5 lần so với năm 2017.

Nguồn: KODIT, 2022

Hoạt động BLTD đã tiếp cận được một lượng lớn đối tượng là các DNNVV với 1/3 trong tổng số 3,6 triệu DNNVV tại Hàn Quốc được bảo lãnh khi vay vốn tại các TCTD, giá trị của các khoản vay bảo lãnh chiếm 15% tổng giá trị các khoản vay của các doanh nghiệp này. Thông qua BLTD, các DNNVV cũng được vay với lãi suất thấp hơn 4% cho các khoản vay tại các TCTD (năm 2019).

Theo đánh giá của KODIT (2022), các hoạt động này đã góp phần tích cực vào việc tạo việc làm với việc cho giá trị bảo lãnh đạt 1 triệu USD sẽ tạo ra được 4,5 việc làm mới (năm 2019), nâng cao kết quả hoạt động/thực hiện hợp đồng của các công ty được bảo lãnh; đồng thời, tăng nguồn thu từ thuế cho Chính phủ với việc 1 triệu USD được bảo lãnh sẽ làm tăng mức thuế thu được lên 0,5 triệu USD (2019). Đặc biệt, BLTD là công cụ hữu hiệu để tạo tính thanh khoản cho các DNNVV trong khủng hoảng kinh tế (giai đoạn 2008 - 2009 và 2020 - 2021).

Trong các giai đoạn tăng trưởng kinh tế sụt giảm, sự gia tăng của hoạt động BLTD đã góp phần hỗ trợ cho sự phục hồi của các DNNVV tại nước này, tiếp đó là sự phục hồi tăng trưởng kinh tế ngay sau đó.

Bài học rút ra cho Việt Nam

Thứ nhất, các quy định pháp lí chặt chẽ, đầy đủ

Tại Nhật Bản, Hàn Quốc, hoạt động BLTD được ra đời vào hoạt động dựa trên cơ sở pháp lí cao nhất là luật. Điều này đảm bảo tính thống nhất, tính tuân thủ của các đối tượng tham gia. Hoạt động BLTD có quy chuẩn, khung pháp lí riêng đảm bảo hoạt động hiệu quả, hướng tới mục tiêu quan trọng nhất là hỗ trợ các DNNVV tiếp cận vốn và thúc đẩy tăng trưởng kinh tế. Các quy định hướng tới sự ổn định, tạo niềm tin cho các DNNVV, đặc biệt tránh các quy định theo hướng bất lợi cho doanh nghiệp như quy định cho phép hủy ngang bảo lãnh từ phía các tổ chức BLTD để bảo đảm cung ứng vốn cho DNNVV hoạt động hiệu quả, thông suốt.

Thứ hai, vai trò quan trọng của nhà nước với tư cách là người cung cấp, hỗ trợ tài chính và các dịch vụ khác. Hoạt động BLTD của các quỹ dành cho DNNVV thường mang tính rủi ro, nhưng là cần thiết. Mục tiêu tối thượng của hoạt động BLTD là hỗ trợ các DNNVV tăng khả năng tiếp cận nguồn vốn tín dụng, do vậy cần có nguồn lực tài chính đầy đủ và cơ chế huy động nguồn lực hiệu quả, đặc biệt là sự hỗ trợ của Chính phủ.

Kinh nghiệm tại Nhật Bản, Hàn Quốc cho thấy, nguồn lực tài chính cho các tổ chức BLTD được cung cấp trực tiếp từ Chính phủ, chính quyền địa phương (tại Hàn Quốc, Nhật Bản) hay các nguồn vốn gián tiếp từ các hiệp hội BLTD (tại các địa phương ở Nhật Bản), các công ty bảo hiểm (JFC). Tại Hàn Quốc, nguồn vốn cho hoạt động của các KODIT được quy định cụ thể trong luật từ ba nguồn: Ngân sách nhà nước, đóng góp của các TCTD và từ các tổ chức, cá nhân khác.

Thứ ba, việc bảo toàn và phát triển vốn cho các tổ chức BLTD không được đặt ra như một yêu cầu và mục tiêu quan trọng. Qua nghiên cứu kinh nghiệm các nước có thể thấy rằng, hoạt động BLTD phải tuân thủ chặt chẽ các yêu cầu về đối tượng được BLTD, quy trình cũng như các yêu cầu khác về tỉ lệ bảo lãnh, chi phí bảo lãnh… Tuy nhiên, các nước không đặt ra yêu cầu về bảo toàn và phát triển vốn trong hoạt động của các tổ chức này.

Thực tế, hoạt động BLTD được bảo hiểm với tỉ lệ cao (70 - 80%) từ tổ chức bảo hiểm do Chính phủ thành lập, quản lí và cung cấp vốn (Nhật Bản) hay sự hỗ trợ trực tiếp của Chính phủ, các chính quyền địa phương… Các nước coi hoạt động này với mục tiêu phi lợi nhuận nên việc đánh giá hoạt động của các tổ chức BLTD được thể hiện thông qua khả năng cho bảo lãnh (số lượng các doanh nghiệp được bảo lãnh, giá trị bảo lãnh, tác động đến hiệu quả kinh tế - xã hội…).

Thứ tư, linh hoạt trong việc quy định mức phí. Việc xác định mức phí sẽ phụ thuộc vào sự đánh giá về chất lượng tín dụng của DNNVV cũng như một số yếu tố khác về giá trị bảo lãnh, thời gian bảo lãnh hay thậm chí là phụ thuộc vào quyết định của nhà quản lí tổ chức BLTD. Việc linh hoạt trong việc quy định phí bảo lãnh, phí bảo hiểm có nhiều tác dụng. Với các tổ chức bảo lãnh, việc này nhằm tạo sự chủ động và cơ hội cho các tổ chức BLTD nâng cao tính chủ động trong hoạt động của mình, đặc biệt là các hoạt động liên quan đến đánh giá, xếp hạng tín dụng các doanh nghiệp.

Thứ năm, xây dựng hệ thống cơ sở dữ liệu, thông tin phục vụ cho hoạt động đánh giá tín dụng. Đây là việc làm cần thiết, bởi khi việc đánh giá tín dụng được các DNNVV được xem là cơ sở để đưa ra mức phí của hoạt động bảo lãnh. Trong giai đoạn đầu, việc xây dựng hệ thống dữ liệu có thể được thực hiện bởi chính tổ chức bảo lãnh, tuy nhiên với sự mở rộng của quy mô, việc này dần có thể được thay thế bởi các tổ chức trung gian.

1 Hiện nay đã có 7 lần sửa đổi bổ sung, lần sửa đổi cuối cùng gần đây nhất là ngày 13/01/1998

2 Hiện nay chưa có luật điều chỉnh chung cho các quỹ BLTD địa phương. Hiện Hàn Quốc có 10 quỹ BLTD cho các DNNVV địa phương thuộc các vùng lớn trong toàn quốc như Thủ đô Seoul, thành phố Pusal…

Tài liệu tham khảo:

1. Đặng Thái Bình (2020), Vai trò của hệ thống BLTD đối với sự phát triển của DNNVV, Tạp chí Khoa học xã hội Việt Nam, số 1 năm 2020, trang 21-27.

2. Lại Thị Thanh Loan (2022), Giải pháp tăng hiệu quả bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa tại Việt Nam, Tạp chí điện tử Ngân hàng, tháng 6/2022.

3. Ngô Thị Phương Lan (2018), Hoàn thiện khuôn khổ pháp lí về tổ chức và hoạt động của quỹ BLTD DNNVV, Đề tài cấp bộ, Bộ Tài chính, năm 2017.

4. Nghị định số 34/2018/NĐ-CP ngày 08/3/2018 của Chính phủ về thành lập, tổ chức và hoạt động của Quỹ BLTD hỗ trợ DNNVV.

5. Naoyuki Y. and Farhad T.H (2016), Optimal Credit Guarantee Ratio for Asia, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2838074.

6. Yamori (2015), Japanese SMEs and the credit guarantee system after the global financial crisis, https://www.tandfonline.com/doi/full/10.1080/23322039.2014.1002600.

7. Yoshino, N., and F. Taghizadeh-Hesary (2016), Optimal Credit Guarantee Ratio for Asia, In SMEs in Developing Asia New Approaches to Overcoming Market Failures, edited by P. Vandenberg, P. Chantapacdepong, and N. Yoshino. Tokyo: Asian Development Bank Institute.

8. Yoshino, N. and F. Taghizadeh-Hesary (2018), The Role of SMEs in Asia and Their Difficulties in Accessing Finance. ADBI Working Paper 911. Tokyo: Asian Development Bank Institute.

ThS. Phạm Xuân Hòe (Nguyên Phó Viện trưởng, Viện Chiến lược Ngân hàng, Ngân hàng Nhà nước Việt Nam)

ThS. Phạm Tiến Đạt (Viện Chiến lược và Chính sách tài chính, Bộ Tài chính)

https://tapchinganhang.gov.vn