Tóm tắt: Bài viết có mục đích đánh giá thực trạng các nguồn vốn từ khu vực nước ngoài cho hoạt động đầu tư xanh và tăng trưởng bền vững tại Việt Nam giai đoạn 2016 - 2020. Ba nguồn vốn được nghiên cứu bao gồm: (i) Nguồn vốn đầu tư trực tiếp nước ngoài xanh (FDI xanh); (ii) Nguồn vốn đầu tư gián tiếp nước ngoài xanh (FPI xanh); (iii) Nguồn viện trợ phát triển chính thức xanh (ODA xanh). Kết quả nghiên cứu chỉ ra rằng, mặc dù đã có những tăng trưởng nhất định trong suốt giai đoạn nghiên cứu, các nguồn vốn xanh từ khu vực nước ngoài vẫn chiếm tỷ trọng nhỏ trong tổng nguồn vốn tài trợ cho các hoạt động đầu tư xanh tại Việt Nam. Đặc biệt, nguồn vốn FPI xanh còn chưa phát triển do những hạn chế trong việc phát hành và giao dịch của các công cụ xanh như trái phiếu xanh hay cổ phiếu xanh. Trên cơ sở đánh giá thực trạng, nghiên cứu đề xuất một số định hướng chính sách nhằm tăng cường thu hút nguồn lực cho đầu tư xanh từ khu vực nước ngoài.

Từ khóa: Đầu tư xanh, FDI xanh, FPI xanh, ODA xanh.

FOREIGN GREEN INVESTMENT CAPITAL SOURCES IN VIETNAM: CURRENT STATUS AND POLICY DIRECTIONS

Abstract: This article aims to assess the current status of capital sources from the foreign sector for green investment and sustainable growth in Vietnam in the 2016 - 2020 period. Three sources of capital studied include: (i) Green foreign direct investment (green FDI); Green foreign portfolio investment (green FPI); (iii) Green official development assistance (green ODA). Research results show that, despite considerable growth during the study period, green capital sources from the foreign sector still account for a small proportion of total funding for the green investment activities in Vietnam. In particular, green FPI capital has not yet developed due to limitations in the issuance and trading of green instruments such as green bonds or green stocks. Based on the assessment of the current situation, the study proposes policy directions aimed to increase the attraction of resources for green investment from the foreign sector.

Keywords: Green invesment, green FDI, green FPI, green ODA.

1. Đặt vấn đề

Việt Nam được đánh giá là một trong những quốc gia dễ bị tác động bởi các hiện tượng thời tiết cực đoan và đặc biệt nhạy cảm với tình trạng thiên tai, bão lũ, áp thấp nhiệt đới… và gây ra những hậu quả lớn tới nền kinh tế, đời sống người dân. Vì vậy, Chính phủ Việt Nam đã ban hành nhiều chính sách quan trọng cũng như xây dựng các chiến lược quốc gia về tăng trưởng xanh và biến đổi khí hậu (BĐKH), thể hiện cam kết mạnh mẽ và tầm nhìn chiến lược của Chính phủ Việt Nam. Một số văn bản chính sách và chương trình ứng phó với BĐKH tại Việt Nam đã được thông qua, bao gồm các quyết định, nghị định và các hoạt động quan trọng như: Quyết định số 2139/QĐ-TTg ngày 05/12/2011 của Thủ tướng Chính phủ phê duyệt Chiến lược quốc gia về BĐKH, Quyết định số 1393/QĐ-TTg ngày 25/9/2012 của Thủ tướng Chính phủ phê duyệt Chiến lược quốc gia về tăng trưởng xanh, Quyết định số 403/QĐ-TTg ngày 20/3/2014 của Thủ tướng Chính phủ phê duyệt Kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2014 - 2020, Quyết định số 2053/QĐ-TTg ngày 28/10/2016 của Thủ tướng Chính phủ về việc ban hành Kế hoạch thực hiện Thỏa thuận Paris về BĐKH, Quyết định số 1670/QĐ-TTg ngày 31/10/2017 của Thủ tướng Chính phủ phê duyệt Chương trình mục tiêu ứng phó với BĐKH và tăng trưởng xanh giai đoạn 2016 - 2020, Nghị định số 78/2021/NĐ-CP ngày 01/8/2021 của Chính phủ về thành lập và quản lý Quỹ phòng, chống thiên tai…

Chính phủ Việt Nam thể hiện quyết tâm trong việc thực hiện cam kết đạt mức phát thải ròng bằng “0” vào năm 2050

Bên cạnh các chính sách, chương trình hành động liên quan tới đầu tư xanh và tăng trưởng bền vững, Chính phủ Việt Nam cũng rất quan tâm tới việc thu hút vốn đầu tư xanh từ tất cả các khu vực kinh tế bởi thực tế hiện nay cho thấy, Việt Nam đang cần thêm rất nhiều vốn phục vụ cho tăng trưởng xanh. Cụ thể, nhu cầu về nguồn tài chính khí hậu đang ngày càng gia tăng, dự kiến đến năm 2030 sẽ chiếm 3 - 5% GDP mỗi năm. Ước tính, Việt Nam cần 30 tỷ USD cho giai đoạn 2016 - 2030 để thích ứng với BĐKH. Bên cạnh các nguồn lực khác, dòng vốn FDI tiếp tục được Chính phủ đề cao là kênh đầu tư quan trọng, giúp Việt Nam ứng phó hiệu quả với BĐKH, xây dựng nền kinh tế xanh.

Bài viết có mục đích đánh giá thực trạng các nguồn lực đầu tư xanh từ khu vực nước ngoài tại Việt Nam, bao gồm: (i) FDI xanh; (ii) FPI xanh; (iii) ODA xanh. Trên cơ sở đánh giá thực trạng các nguồn vốn trên, nhóm tác giả đề xuất một số định hướng chính sách để tăng cường huy động các nguồn vốn từ nước ngoài cho tăng trưởng xanh tại Việt Nam.

Bài viết gồm 5 phần. Sau phần “Đặt vấn đề”, khái niệm về đầu tư xanh, nội hàm huy động và phân bổ nguồn vốn đầu tư xanh được trình bày ở phần 2 và phần 3. Phần 4 trình bày thực trạng các nguồn vốn đầu tư xanh từ khu vực nước ngoài tại Việt Nam (bao gồm: FDI xanh, FPI xanh và ODA xanh). Phần 5 sẽ đưa ra một số kết luận và khuyến nghị.

2. Khái niệm đầu tư xanh

Đầu tư xanh có thể được giải thích theo những cách khác nhau. Vào những năm 1990, người ta nhắc nhiều tới khái niệm đầu tư gắn với trách nhiệm xã hội (Socially responsible investment - SRI) và đầu tư gắn với môi trường, xã hội và quản trị (Environmental, Social and Governance - ESG) với việc tập trung mạnh mẽ vào các vấn đề quản trị bao gồm các yếu tố môi trường. Nói cách khác, các khoản đầu tư xanh vượt ra ngoài các tiêu chí về tỷ suất lợi nhuận bởi vì chúng còn được tính toán dựa trên các tiêu chí về quản trị, đạo đức, môi trường và xã hội. Trong những năm 2000, khái niệm liên quan tới tính bền vững và đầu tư dài hạn trở nên phổ biến hơn, đặc biệt một số quỹ đầu tư xanh đã thể hiện quan tâm nhiều hơn đối với sự cạn kiệt nguồn tài nguyên thiên nhiên cũng như việc sử dụng hiệu quả nguồn tài nguyên (Vivid Economics in association with McKinsey & Co, 2011).

Robert và cộng sự (2009) xác định đầu tư xanh là đầu tư vào các công ty/dự án tốt về môi trường như các công ty giảm thiểu tác động môi trường một cách có hệ thống, toàn diện và thành công bằng cách giảm tiêu thụ nguồn tài nguyên thiên nhiên, thay thế các chất có hại bằng các chất gây hại ít hơn và giảm lượng khí thải vào không khí, nước và đất. Các công ty/dự án cố gắng tối đa hóa lợi ích môi trường bằng các sản phẩm, dịch vụ sáng tạo thân thiện với môi trường.

Một số tổ chức quốc tế đã đưa ra định nghĩa riêng về đầu tư xanh. World Bank (2010) cho rằng, đầu tư xanh là hoạt động đầu tư vào sản xuất, kinh doanh, sử dụng năng lượng tiết kiệm hay nguyên vật liệu tái tạo hoặc thay thế. Báo cáo của IMF do Eyraud và cộng sự (2011) trình bày đã nêu quan điểm rằng, đầu tư xanh là đầu tư cần thiết để giảm hiệu ứng khí nhà kính và ô nhiễm không khí mà không làm giảm đáng kể khả năng sản xuất và tiêu thụ hàng hóa năng lượng hoặc phi năng lượng. Đầu tư xanh bao gồm cả đầu tư của nhà nước và tư nhân. Có hai hình thức chính của đầu tư xanh:

(i) Nguồn cung cấp năng lượng phát thải thấp (bao gồm cả năng lượng tái tạo, nhiên liệu sinh học, hạt nhân và sử dụng năng lượng hiệu quả trong lĩnh vực cung cấp năng lượng, tiêu thụ năng lượng; (ii) Hấp thụ carbon (bao gồm trồng rừng và phát triển nông nghiệp).

Dưới góc độ của OECD (2012), đầu tư xanh là một thuật ngữ khá rộng, có thể liên quan rất gần với các thuật ngữ đầu tư khác như SRI, ESG... bởi vì môi trường kinh doanh toàn cầu phức tạp buộc các nhà quản lý thực hiện trách nhiệm xã hội ngày càng tăng. OECD (2012) cho rằng, không có một định nghĩa duy nhất giữa các nhà đầu tư về những gì mà đầu tư xanh đòi hỏi. Tuy nhiên, báo cáo cũng nêu lên quan điểm về đầu tư xanh, theo đó các khoản đầu tư “xanh” đề cập đến các khoản đầu tư có lợi cho môi trường, phát thải carbon thấp và các dự án tài trợ chủ yếu trong lĩnh vực năng lượng tái tạo, công nghệ sạch, công nghệ môi trường hoặc những thị trường liên quan đến sự bền vững, hay lĩnh vực biến đổi khí hậu.

Ở góc độ chi phí, Elena D. và cộng sự (2014) cho rằng, các khoản đầu tư xanh được coi là những chi phí mà một tổ chức bỏ ra, có tác động tích cực đến môi trường. Nó bao gồm việc tránh gây tổn hại cho môi trường và phục hồi, duy trì nguồn vốn tự nhiên (năng lượng tái tạo, nhiên liệu sinh học, rừng, thực phẩm sinh học và nhiều thứ khác). Do đó, thực tiễn đầu tư xanh bao gồm các hoạt động giảm phát thải cung cấp năng lượng, nghiên cứu và phát triển xanh, năng lượng hiệu quả (mô hình cách nhiệt và làm mát, cơ chế tiết kiệm năng lượng, quản lý chất thải, công nghệ lưới điện thông minh), an ninh nguồn nước (chất lượng và số lượng) và các hình thức khác nhau của các sáng kiến hấp thu carbon (CCS - Carbon Capture and Storage), tái trồng rừng (Eyraud và cộng sự, 2013).

Như vậy, có rất nhiều quan điểm về đầu tư xanh. Một cách tổng quát, đầu tư xanh là một quá trình đưa ra các quyết định đầu tư dựa trên các tiêu chí bảo vệ môi trường với mục đích: (i) Tác động tích cực đến môi trường; (ii) Tạo ra một khoản lợi nhuận tài chính nhất định đối với các khoản đầu tư được thực hiện.

3. Huy động và phân bổ nguồn vốn đầu tư xanh tại các quốc gia

3.1. Các nguồn vốn đầu tư xanh

Để ứng phó với những thách thức của BĐKH cũng như thực hiện chiến lược xây dựng nền kinh tế carbon thấp đòi hỏi mỗi quốc gia phải huy động một lượng tài chính khổng lồ. Sáng kiến tài chính trong Chương trình Môi trường Liên hợp quốc (UNEP) ước tính rằng, quá trình chuyển đổi sang các nền kinh tế carbon thấp và thích ứng với BĐKH sẽ yêu cầu đầu tư ít nhất 60 nghìn tỷ USD từ nay đến năm 2050. Con số đó bao gồm khoảng 35 nghìn tỷ USD để khử cacbon trong hệ thống năng lượng thế giới bằng năng lượng tái tạo và hiệu quả năng lượng, 15 nghìn tỷ USD để điều chỉnh cơ sở hạ tầng hiện có với các điều kiện khí tượng thay đổi và 2 nghìn tỷ USD để tổ chức lại việc sử dụng đất toàn cầu thành các hình thức đáp ứng nhu cầu ngày càng tăng đối với cây nông nghiệp và chấm dứt nạn phá rừng nhiệt đới. Nguồn vốn cần sử dụng chắc chắn nằm ngoài khả năng ngân sách quốc gia, vì thế, việc huy động thêm tài chính từ nguồn bên ngoài là điều vô cùng cần thiết. Trong đó, phải kể đến nguồn lực từ khu vực tư nhân và trên hết là hệ thống tài chính quốc tế, cần thiết phải tham gia vào việc trang trải các quỹ cần thiết cho các nỗ lực về khí hậu và phát triển bền vững. Trong phạm vi huy động vốn tư nhân, điều quan trọng là cần tận dụng tiềm năng nguồn tài chính công, bao gồm cung cấp hỗ trợ tài chính thông qua tài trợ và khuyến khích, đồng thời giúp tạo ra thị trường tài chính bền vững mới và đưa các quy định, thông lệ bền vững mới vào hiệu lực. Ngoài ra, năm 2020, để hỗ trợ các nước kém phát triển hơn, những quốc gia có nền kinh tế phát triển đã cam kết cùng huy động 100 tỷ USD mỗi năm, từ nhiều nguồn khác nhau, để giải quyết nhu cầu giảm nhẹ và thích ứng cấp bách của các nước đang phát triển.

Theo Quỹ khí hậu xanh - Green Climate Fund (GCF), các công cụ quản lý tài chính của tổ chức này cho phép huy động các khoản đóng góp từ các nước phát triển tham gia vào Công ước khung Liên hợp quốc về BĐKH (UNFCCC), cũng như các nguồn khác từ khu vực công, tư nhân… Những khoản đóng góp như vậy có thể được thực hiện dưới dạng viện trợ không hoàn lại, góp vốn hoặc cho vay. Chúng có thể giao dịch dưới bất kỳ loại hình tiền tệ nào thông qua các thỏa thuận và không giới hạn về số tiền mà một cá nhân hoặc một tổ chức có thể đóng góp. Như vậy, có thể hiểu, nguồn vốn đầu tư xanh cho mỗi quốc gia bao gồm: (i) Nguồn vốn từ ngân sách nhà nước (NSNN); (ii) Nguồn vốn hỗ trợ song phương; (iii) Nguồn vốn hỗ trợ đa phương; (iv) Nguồn vốn từ khu vực tư nhân.

Một cách tiếp cận khác thường xuyên được sử dụng để phân loại nguồn vốn đầu tư xanh mỗi quốc gia là phân chia các nguồn vốn của đầu tư xanh thành nguồn vốn từ nước ngoài và nguồn vốn từ trong nước. Cách tiếp cận này cho phép các quốc gia, đặc biệt là các quốc gia đang phát triển - nơi mà nguồn lực quốc gia trong đầu tư xanh còn thấp - tính toán chính xác giá trị nguồn vốn cần huy động từ khu vực nước ngoài. Các nguồn vốn của đầu tư xanh từ khu vực nước ngoài bao gồm: (i) FDI xanh; (ii) FPI xanh; (iii) ODA xanh.

3.2. Phân bổ nguồn vốn đầu tư xanh

Ở góc độ quốc gia, việc phân bổ nguồn vốn cho hoạt động đầu tư xanh sẽ hướng tới các dự án thuộc lĩnh vực đầu tư xanh. Có rất nhiều lĩnh vực khác nhau để đầu tư xanh như các nguồn năng lượng tái tạo (năng lượng gió, năng lượng mặt trời), nông nghiệp hữu cơ hoặc quản lý chất thải và các nguồn khác. Eyraud và cộng sự (2013) xác định các loại đầu tư xanh khác nhau bao gồm “tài khoản tiết kiệm xanh, giấy chứng nhận tiết kiệm xanh, đầu tư trực tiếp cho môi trường và các quỹ đầu tư môi trường”.

Các hình thức đầu tư xanh có thể bao gồm trực tiếp và gián tiếp. Việc các doanh nghiệp, tổ chức hay Chính phủ đầu tư vào các dự án sản xuất xanh chính là đầu tư trực tiếp xanh. Bên cạnh đó, các nhà đầu tư, thường là nhà đầu tư tư nhân hoặc tổ chức chuyên nghiệp cũng có thể lựa chọn đầu tư gián tiếp, đó chính là đầu tư vào các trái phiếu xanh, cổ phiếu xanh hoặc các chứng chỉ xanh với mục tiêu kiếm lợi nhuận. Khi thị trường tài chính xanh càng phát triển, bên cạnh các nhà đầu tư trực tiếp cần vốn sẽ phát hành chứng khoán xanh, xuất hiện ngày càng nhiều các nhà đầu tư gián tiếp mong muốn đầu tư vào chứng khoán xanh để kiếm lợi nhuận.

Các quỹ tài chính huy động được bất kể có dồi dào đến đâu cũng cần có sự quản lý thích hợp. Về khía cạnh này, việc phân bổ quỹ phải liên quan đến năng lực quản lý và phân phối các quỹ khí hậu một cách đầy đủ và hiệu quả, đồng thời, các quá trình ra quyết định liên quan cũng đóng vai trò đặc biệt quan trọng vì nó có tác động đến lòng tin của các nhà tài trợ và các chủ thể được nhận tài trợ (Tippman và cộng sự, 2013). Để quản lý đầy đủ và hiệu quả các nguồn lực, các bên liên quan phải được đại diện trong quá trình ra quyết định một cách bình đẳng và công bằng (Fankhauser và Burton, 2016). Ngoài ra, phù hợp với mục đích chính của các tổ chức chịu trách nhiệm cho tăng trưởng xanh và bền vững của quốc gia là cơ chế hỗ trợ và tăng cường các chính sách, chương trình hành động cho đầu tư xanh. Các chính sách ưu tiên cho đầu tư xanh quốc gia cần được phản ánh trong quá trình ra quyết định của các tổ chức này để thúc đẩy quyền sở hữu, đồng thời giảm thiểu các chính sách mâu thuẫn và dư thừa (Weiler và cộng sự, 2018).

4. Đầu tư xanh từ khu vực nước ngoài tại Việt Nam

4.1. Thực trạng FDI xanh

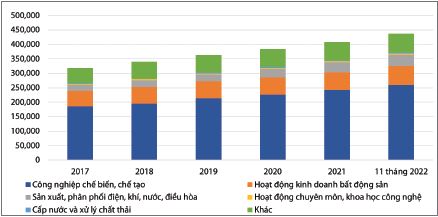

Theo Bộ Kế hoạch và Đầu tư, lũy kế 11 tháng đầu năm 2022, tổng số dự án FDI được đầu tư tại Việt Nam là 36.109 dự án, với tổng số vốn đầu tư đạt hơn 437.618 triệu USD. Tuy nhiên, nguồn vốn đầu tư vào các lĩnh vực tăng trưởng xanh vẫn còn chiếm tỷ trọng khá ít trong cơ cấu. Cụ thể, lĩnh vực sản xuất phân phối điện, khí, nước và điều hòa có 183 dự án và 38.315 triệu USD vốn đầu tư đăng ký, chiếm tỷ trọng 8,76%. FDI dành cho các hoạt động chuyên môn, khoa học công nghệ có tổng vốn đầu tư là 4.723 triệu USD (tăng 15% so với cuối năm 2021), chiếm tỷ trọng 1,08%. FDI trong lĩnh vực cấp nước và xử lý nước thải với 83 dự án, tổng vốn đăng ký là 3.036 triệu USD (chỉ chiếm 0,23% số dự án và 0,69% tổng vốn đầu tư cam kết). Trong khi đó, hầu hết các dự án FDI của Việt Nam tập trung vào các lĩnh vực không thân thiện với môi trường, mức phát thải cao. Hai lĩnh vực có tỷ trọng cao nhất trong tổng số vốn đăng ký là công nghệ, chế biến, chế tạo và hoạt động kinh doanh bất động sản lần lượt chiếm 59,23% và 15,13%. Nhìn chung, hoạt động thu hút FDI tại Việt Nam đều ghi nhận mức tăng ở tất cả các lĩnh vực; tuy nhiên, cần thiết phải có những thay đổi trong chiến lược, đặc biệt chú trọng việc thu hút nguồn vốn FDI xanh nhằm hỗ trợ thực hiện các mục tiêu quốc gia về phát triển bền vững, hướng tới cam kết đạt phát thải ròng bằng "0" vào năm 2050. (Hình 1)

Hình 1: Cơ cấu FDI tại Việt Nam theo ngành

Đơn vị: Triệu USD

Nguồn: Tổng hợp từ số liệu của Bộ Kế hoạch và Đầu tư (2022)

Trong giai đoạn gần đây, dòng vốn FDI vào Việt Nam đã có sự chuyển biến tích cực cả về số lượng và chất lượng. Cụ thể, các dự án đầu tư đang dần đảm bảo các tiêu chuẩn để phù hợp với mục tiêu tăng trưởng xanh và bền vững của Việt Nam. Một số dự án điển hình trong giai đoạn gần đây có thể kể đến như nhà máy trung hòa carbon đầu tiên của LEGO tại Bình Dương, dự án điện gió ngoài khơi La Gàn tại Bình Thuận, dự án nhà máy điện khí tự nhiên hóa lỏng (LNG) tại Bạc Liêu, dự án Nhà máy xử lý chất thải rắn sinh hoạt công nghệ cao T&J tại Bắc Ninh…

- Nhà máy trung hòa carbon đầu tiên của LEGO tại Bình Dương: Ngày 03/11/2022, nhà máy trung hòa carbon đầu tiên của LEGO tại Bình Dương chính thức được khởi công và dự kiến bắt đầu đi vào hoạt động sản xuất trong năm 2024. Đây là dự án của LEGO - tập đoàn sản xuất đồ chơi lớn nhất thế giới có trụ sở chính tại Đan Mạch có tổng đầu tư hơn 1 tỷ USD. Theo kế hoạch, nhà máy sẽ sử dụng năng lượng mặt trời bằng các tấm pin được lắp đặt trên mái nhà, đồng thời, VSIP (Vietnam Singapore Industrial Park) cũng sẽ thay mặt LEGO xây dựng một dự án năng lượng mặt trời ở gần đó. Khi cả hai kết hợp lại, mạng lưới năng lượng mặt trời sẽ sản xuất năng lượng tái tạo để đáp ứng 100% yêu cầu năng lượng hàng năm của nhà máy (Nhật Xuân, 2022). Ngoài ra, việc xây dựng sẽ đáp ứng các tiêu chuẩn LEED Gold (Leadership in Energy and Environmental Design) về sử dụng năng lượng, nước và chất thải có trách nhiệm, đồng thời được thiết kế để vận hành các trang thiết bị sử dụng năng lượng điện nhằm nâng cao hiệu quả bền vững. Các cam kết phát thải sẽ được Tập đoàn LEGO thực hiện bằng cách cùng VSIP trồng 50.000 cây xanh tại Việt Nam để bù đắp cho thảm thực vật bị thiệt hại trong quá trình xây dựng nhà máy.

- Dự án điện gió ngoài khơi La Gàn tại Bình Thuận: Đây là dự án đang được phát triển bởi đơn vị quản lý dự án cao cấp của CIP là Copenhagen Offshore Partners (COP). Dự án đã lắp đặt được 02 trụ đo gió trên bờ và đạt được những tiến bộ đáng kể trong quá trình thực hiện. Dự án có công suất 3,5GW, với tổng số vốn đầu tư lên tới 10,5 tỷ USD. Dự kiến khi hoàn thành có thể cung cấp năng lượng sạch cho hơn 7 triệu gia đình Việt Nam, giảm thiểu 130 triệu tấn khí thải CO2, đồng thời đóng góp hơn 4 tỷ USD cho nền kinh tế Việt Nam.

- Dự án nhà máy điện khí tự nhiên hóa lỏng (LNG) tại Bạc Liêu: Đây là dự án do đầu tư trực tiếp 100% vốn nước ngoài, do Công ty Delta Offshore Energy Pte.Ltd (Singapore) làm chủ đầu tư, cùng Tập đoàn Bechtel (Mỹ) là tổng thầu EPC (Engineering, Procurement and Constrution)và các đối tác. Tổng mức đầu tư dự kiến khoảng 4 tỷ USD (tương đương 93.600 tỷ VND) (Trung Đức, 2020). Dự án được thiết kế với tổng công suất 3.200 MW. Nhà máy áp dụng công nghệ tiên tiến của Tập đoàn General Electric, với dòng máy tuabin khí chu kỳ hỗn hợp 9HA-02, đáp ứng yêu cầu của Chính phủ về năng lượng sạch và an toàn lưới điện.

- Dự án Nhà máy xử lý chất thải rắn sinh hoạt công nghệ cao T&J tại Bắc Ninh: Đây là dự án do Công ty trách nhiệm hữu hạn Năng lượng xanh là chủ đầu tư, được ký kết hợp tác đầu tư vào tháng 11/2021 bởi Tập đoàn công nghiệp JFE Nhật Bản và Công ty Cổ phần Môi trường Thuận Thành. Tổng mức đầu tư của dự án khoảng 58 triệu USD, trong đó, Bộ Môi trường Nhật Bản tài trợ 20 tỷ Yên (tương đương 18 triệu USD), Tổ chức Tài chính quốc tế (IFC) hợp tác tài trợ số vốn vay là 30 triệu USD và 10 triệu USD còn lại là vốn đối ứng của chủ đầu tư (Cảnh Hưng, Minh Huế, 2021). Theo kế hoạch, nhà máy sẽ được thiết kế với công suất xử lý 500 tấn rác thải sinh hoạt/ngày, hiệu suất phát điện 11,6 MW và có thể tạo ra hơn 91.800 MWh năng lượng sạch mỗi năm. Nhà máy được khởi công xây dựng vào tháng 01/2022 và dự kiến đi vào hoạt động trong quý IV/2023.

4.2. Thực trạng FPI xanh

Tại Việt Nam, thị trường vốn xanh chưa thực sự phát triển. Cho tới nay, các cổ phiếu hay chứng chỉ quỹ xanh còn là khái niệm khá xa lạ với các nhà đầu tư do tính tới trước tháng 3/2022 việc dán nhãn xanh còn chưa được thực hiện. Do vậy, dữ liệu ghi nhận các giao dịch cổ phiếu xanh hay chứng chỉ quỹ xanh của các nhà đầu tư nói chung và các nhà đầu tư nước ngoài nói riêng là không có. Về trái phiếu xanh, trái phiếu xanh có quy mô phát hành ở mức 284 triệu USD, thông qua 04 đợt phát hành bao gồm: (i) Trái phiếu do một tổ chức được Chính phủ bảo lãnh trị giá 23,4 triệu USD); (ii) Trái phiếu do chính quyền thành phố phát hành trị giá 3,6 triệu USD và hai khoản vay xanh, giá trị lần lượt 71 triệu USD và 186 triệu USD (Khánh Huyền, 2022).

4.3. Thực trạng ODA xanh

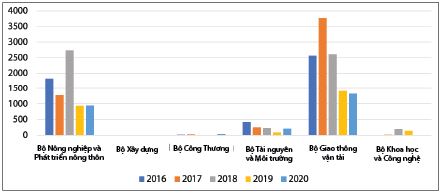

- ODA xanh của 06 bộ: Hình 2 cung cấp thông tin về nguồn vốn ODA xanh hằng năm chi cho BĐKH tại 06 bộ trọng tâm (bao gồm Bộ Nông nghiệp và Phát triển nông thôn, Bộ Xây dựng, Bộ Công Thương, Bộ Tài nguyên và Môi trường, Bộ Giao thông vận tải, Bộ Khoa học và Công nghệ) giai đoạn từ năm 2016 tới năm 2020. Dễ nhận thấy, nguồn vốn ODA dành cho BĐKH tập trung chủ yếu ở Bộ Giao thông vận tải, tiếp đến là Bộ Nông nghiệp và Phát triển nông thôn. Tuy nhiên, nguồn ODA xanh tại 02 bộ nêu trên đều có xu hướng giảm trong suốt giai đoạn 2016 - 2020. Năm 2016, giá trị ODA xanh tại Bộ Giao thông vận tải đạt mức 2.572 tỷ đồng, sau đó tăng lên 3.773 tỷ đồng năm 2017 rồi giảm dần xuống mức 2.615 tỷ đồng vào năm 2018 và kết thúc giai đoạn nghiên cứu ở mức 1.326 tỷ đồng. Tương tự, Bộ Nông nghiệp và Phát triển nông thôn sử dụng 1.829 tỷ đồng từ ODA cho các hoạt động liên quan tới BĐKH năm 2018, sau đó giảm xuống mức 1.280 năm 2017 và tăng mạnh trở lại vào năm 2018 (2.741 tỷ đồng) trước khi giảm xuống mức 950 tỷ đồng vào năm 2020. Ngoài ra, nguồn vốn ODA cho BĐKH tại Bộ Tài nguyên và Môi trường, Bộ Khoa học và Công nghệ luôn ở mức dưới 500 tỷ đồng trong suốt giai đoạn 05 năm từ năm 2016 tới năm 2020. Trong khi đó, nguồn vốn ODA của Bộ Xây dựng và Bộ Công Thương là rất ít. (Hình 2)

Hình 2: Nguồn vốn ODA xanh cho BĐKH tại 06 bộ giai đoạn 2016 - 2020

Đơn vị: Tỷ đồng

Nguồn: Dữ liệu từ 06 bộ

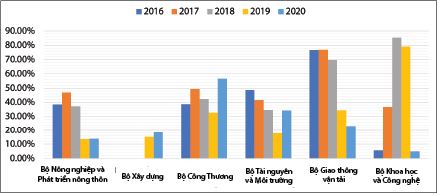

Xét tỷ trọng nguồn ODA xanh trong tổng số vốn các bộ chi cho BĐKH, Hình 3 cho thấy, tỷ trọng ODA trong tổng chi NSNN cho BĐKH có xu hướng giảm, ngoại trừ hai bộ là Bộ Xây dựng và Bộ Công Thương, cho dù ODA chiếm tỷ trọng không nhỏ trong tổng chi NSNN cho BĐKH tại 06 bộ trong giai đoạn 2016 - 2020. Cụ thể, dù giá trị ODA của Bộ Khoa học và Công nghệ không lớn nhưng nguồn ODA chiếm tới hơn 80% trong năm 2018 - 2019, khoảng 38% trong năm 2017 và khoảng 5% trong năm 2016 và năm 2020 trong tổng chi NSNN cho BĐKH tại bộ này. Tại Bộ Giao thông vận tải, trong 02 năm 2016 và 2017, ODA chiếm tới 78% trong tổng chi NSNN cho BĐKH, sau đó giảm mạnh xuống mức 22% năm 2020. Tương tự, tỷ trọng ODA tại Bộ Nông nghiệp và Phát triển nông thôn từ 39% năm 2016 xuống mức 12% năm 2019 và năm 2020. Ngược lại, tỷ trọng ODA trong tổng chi NSNN cho BĐKH tại Bộ Xây dựng và Bộ Công Thương tăng đáng kể. Từ năm 2019, tỷ trọng ODA tại Bộ Xây dựng chiếm khoảng 17%, và tăng lên khoảng 19% năm 2020. Trong khi đó, tại Bộ Công Thương, tỷ trọng ODA đã vượt mức 50%, lên mức 68% năm 2020. (Hình 3)

Hình 3: Tỷ trọng ODA xanh trong tổng chi NSNN

cho BĐKH tại 06 bộ giai đoạn 2016 - 2020

Đơn vị: %

Nguồn: Dữ liệu từ 06 bộ

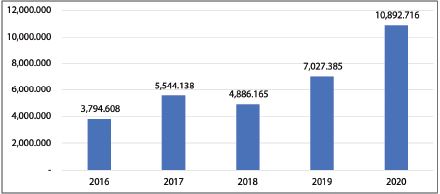

- ODA xanh của các địa phương: Hình 4 thể hiện giá trị ODA xanh chi cho BĐKH tại 29 tỉnh, thành phố (bao gồm: Quảng Ninh, Tuyên Quang, Lào Cai, Hòa Bình, Cao Bằng, Thanh Hóa, Thừa Thiên Huế, Hà Tĩnh, Quảng Bình, Gia Lai, Đăk Nông, Đăk Lăk, Kon Tum, Lâm Đồng, Cần Thơ, Đồng Tháp, Trà Vinh, Long An, Kiên Giang, Sóc Trăng, Bến Tre, Hậu Giang, Bạc Liêu, Cà Mau, Tiền Giang, Vĩnh Long, Bắc Ninh, Quảng Nam và An Giang) giai đoạn 2016 - 2020. Có thể nói, ODA tăng đều qua các năm, từ mức 3.794 tỷ đồng năm 2016 lên mức 10.892 tỷ đồng năm 2020. Như vậy, sau 05 năm, giá trị ODA để 29 tỉnh, thành phố chi cho BĐKH đã tăng hơn gấp 3 lần. (Hình 4)

Hình 4: Nguồn vốn ODA xanh cho BĐKH tại 29 tỉnh, thành phố

giai đoạn 2016 - 2020

Đơn vị: Tỷ đồng

Nguồn: Dữ liệu từ 29 tỉnh, thành phố

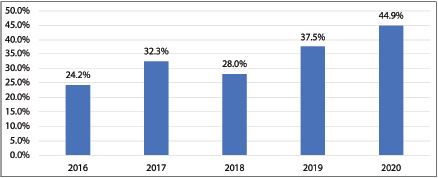

Về tỷ trọng ODA xanh trong tổng chi NSNN cho BĐKH tại 29 tỉnh/thành phố giai đoạn 2016 - 2020, có thể thấy, sự tăng đều qua các năm, từ mức 24,2% năm 2016 lên mức 32,3% năm 2017, sau đó giảm nhẹ xuống mức 28% năm 2018 trước khi tăng mạnh trở lại vào năm 2019 với tỷ lệ là 37,5% và tiếp đó là 44,9% năm 2020 (Hình 5). Điều này cho thấy, ODA ngày càng đóng vai trò quan trọng trong nguồn chi cho BĐKH tại 29 tỉnh, thành phố. (Hình 5)

Hình 5: Tỷ trọng ODA xanh trong tổng chi NSNN

cho BĐKH tại 29 tỉnh/thành phố giai đoạn 2016 - 2020

Đơn vị: %

Nguồn: Dữ liệu từ 29 tỉnh, thành phố

5. Kết luận và một số khuyến nghị

Kết quả phân tích ở trên cho thấy, các ngành tại Việt Nam hiện đang nhận được sự quan tâm lớn của các nhà đầu tư quốc tế bao gồm năng lượng tái tạo, tài nguyên nước, nông nghiệp xanh và xử lý chất thải. Tuy vậy, giá trị đầu tư FDI xanh, FPI xanh và ODA xanh vẫn chiếm tỷ trọng nhỏ trong tổng vốn đầu tư nước ngoài tại Việt Nam, cũng như trong tổng giá trị vốn đầu tư xanh tại Việt Nam. Hiện nay, Chính phủ Việt Nam thể hiện quyết tâm trong việc thực hiện cam kết đạt mức phát thải ròng bằng “0” vào năm 2050 thông qua những kế hoạch và chương trình hành động, trong đó có nỗ lực tăng cường huy động vốn từ các nguồn đầu tư xanh nói chung và nguồn vốn đầu tư xanh từ khu vực nước ngoài nói riêng. Ngoài ra, tháng 3/2022, FiinGroup đã được Tổ chức Trái phiếu Khí hậu (Climate Bonds Initiative - CBI) ủy quyền xác nhận trái phiếu xanh phát hành bởi các tổ chức và doanh nghiệp Việt Nam khi tham gia vào chương trình của tổ chức này. Đây cũng là đơn vị đầu tiên tại Việt Nam, thứ 6 tại châu Á và là một trong 59 tổ chức trên toàn cầu được CBI ủy quyền... Khi hoạt động dán nhãn xanh được triển khai, cơ hội được công nhận xanh của trái phiếu, cổ phiếu và chứng chỉ quỹ sẽ rộng mở hơn. Đây là những điều kiện thuận lợi để tăng cường huy động vốn từ khu vực nước ngoài cho tăng trưởng xanh tại Việt Nam.

Trên cơ sở phân tích thực trạng nêu trên, nhóm tác giả đề xuất một số khuyến nghị sau:

Một là, đối với nguồn vốn FDI xanh, cần gắn các yêu cầu về đầu tư xanh, thân thiện với môi trường đối với tất cả các dự án FDI mong muốn được nhận ưu đãi đầu tư. Hành lang pháp lý về thỏa thuận mua bán điện trực tiếp (Direct Power Purchase Agreement - DPPA) cũng cần sớm được hoàn thiện. Hiện nay, Bộ Công Thương đang lấy ý kiến về dự thảo Quyết định của Thủ tướng Chính phủ quy định thí điểm Cơ chế mua bán điện trực tiếp giữa đơn vị phát điện từ năng lượng tái tạo với khách hàng sử dụng điện lớn. Các quy định này cần nhanh chóng được triển khai thí điểm, rút kinh nghiệm để ban hành các văn bản luật. Cơ chế mua bán điện trực tiếp sẽ đẩy mạnh thu hút dòng vốn FDI xanh qua 02 kênh: (i) Thu hút mạnh đầu tư FDI vào lĩnh vực năng lượng tái tạo. Đây là lĩnh vực rất tiềm năng trong thu hút vốn FDI, thể hiện qua những dự án FDI có quy mô lớn vào lĩnh vực năng lượng tái tạo trong thời gian qua; (ii) Thu hút mạnh đầu tư FDI vào lĩnh vực sản xuất, sử dụng năng lượng tái tạo. Rất nhiều tập đoàn đa quốc gia mong muốn sử dụng năng lượng tái tạo trong quá trình sản xuất để phù hợp với các quy định tại các thị trường xuất khẩu mà những tập đoàn này đang hướng tới, cũng như xây dựng hình ảnh của tập đoàn là doanh nghiệp có trách nhiệm xã hội.

Hai là, đối với nguồn vốn FPI xanh, tiếp tục xây dựng và lành mạnh hóa thị trường vốn nói chung và thị trường trái phiếu doanh nghiệp nói riêng nhằm xây dựng nền tảng và hạ tầng thị trường tốt cho thu hút vốn gián tiếp xanh nước ngoài. Tiếp tục hoàn thiện các hạ tầng thị trường nói chung và hạ tầng thị trường trái phiếu doanh nghiệp xanh nói riêng.

Ba là, đối với nguồn vốn ODA xanh, có thể nói đây là nguồn vốn rất tiềm năng. Một số tổ chức quốc tế tài trợ vốn ODA như ADB, hiện đang tăng mạnh tỷ lệ vốn ODA xanh trong tổng nguồn vốn ODA mà các tổ chức này cung cấp. Các vướng mắc trong tiến độ giải ngân vốn ODA cần được khắc phục để tăng cường thu hút và sử dụng nguồn vốn này. Theo nhóm tác giả, nên nghiên cứu, xem xét thành lập mô hình Ngân hàng Khí hậu (Climate Bank) là cơ quan đầu mối, huy động và phân bổ nguồn vốn ODA xanh.

1 Bài viết là sản phẩm của Đề tài nghiên cứu cấp Bộ “Huy động và phân bổ nguồn lực đầu tư xanh từ khu vực nước ngoài giai đoạn 2021 - 2030”, do PGS., TS. Đào Hoàng Tuấn làm chủ nhiệm đề tài.

Tài liệu tham khảo:

1. Bộ Kế hoạch và Đầu tư (2022). Báo cáo tình hình đầu tư trực tiếp nước ngoài 9 tháng đầu năm 2022, https://www.mpi.gov.vn/Pages/tinbai.aspx?idTin=55376&idcm=208

2. Cảnh Hưng, Minh Huế (2021). Bắc Ninh khởi động dự án nhà máy xử lý chất thải rắn công nghệ cao phát năng lượng, https://tapchicongthuong.vn/bai-viet/bac-ninh-khoi-dong-du-an-nha-may-xu-ly-chat-thai-ran-cong-nghe-cao-phat-nang-luong-86001.htm

3. Elena D., Oriana N. (2014). A model of green investments approach, Science Direct. Procedia Economics and Finance Vol. 15, pp. 847-852.

4. Eyraud L., Clements B., Wane A. (2013). Green investment: Trends and determinants. Energy policy, Vol.60, pp.852-865.

5. Fankhauser S. & Burton I. (2016). Spending adaptation money wisely. In International Climate Finance. Routledge.

6. Khánh Huyền. FiinGroup trở thành đơn vị xác nhận TPX theo chuẩn quốc tế, https://vneconomy.vn/fiingroup-tro-thanh-don-vi-xac-nhan-trai-phieu-xanh-theo-chuan-quoc-te.htm

7. Nhật Xuân (2022). LEGO đầu tư 1 tỷ USD xây dựng nhà máy trung hòa carbon đầu tiên. Tạp chí Điện tử doanh nghiệp Việt Nam, https://doanhnghiepvn.vn/cong-nghe/lego-dau-tu-1-ty-usd-xay-dung-nha-may-trung-hoa-carbon-dau-tien/20211208095413295

8. OECD (2012). Defining and measuring green investments: Implication for institutional investors’ asset allocations. Working Papers on Finance, Insurance and Private Pensions, No.24.

9. Robert P., James H., Heidi G.P. (2009). A report on The economic benefits of investing in clean energy. University of Masachusetts Amherst.

10. Trung Đức (2020). Dự án nhà máy điện LNG 4 tỷ USD tại Bạc Liêu. Chương trình quốc gia về sử dụng năng lượng và tiết kiệm hiệu quả (VNEEP), https://tietkiemnangluong.com.vn/tin-tuc/hop-tac-quoc-te/t26325/du-an-nha-may-dien-khi-tu-nhien-hoa-long-4-ty-usd-tai-bac-lieu.html

11. Tippmann R., Agoumi A., Perroy L., Doria M., Henders S., & Goldmann R. (2013). Assessing barriers and solutions to financing adaptation projects in Africa. The International Development Research Centre.

12. Vivid Economics và McKinsey (2011), “Green Investment Bank”, ScienceDirect

13. Vivid Economics in association with McKinsey & Co (2011). The economics of the Green Investment Bank: costs and benefits, rationale, and value for money. The Department for Business, Innovation & Skills.

14. Weiler, F., Klöck, C., & Dornan, M. (2018). Vulnerability, good governance, or donor interests? The allocation of aid for climate change adaptation. World Development, Vol 104, pp. 65-77. Doi: https://doi.org/10.1016/j.worlddev.2017.11.001

15. World Bank (2010). World Development Report 2010: Development and Climate Change. The International Bank for Reconstruction and Development.

PGS., TS. Đào Hoàng Tuấn (Học viện Chính sách và Phát triển)

TS. Nguyễn Thị Nhung (Trường Đại học Kinh tế - Đại học Quốc gia Hà Nội)

https://tapchinganhang.gov.vn