Tóm tắt: Bằng phương pháp thống kê, phân tích thực trạng quy mô tổng tài sản và tương quan cặp giữa quy mô và hiệu quả tài chính, đại diện bởi tỷ số lợi nhuận ròng trên tài sản (ROA), kết hợp lý thuyết và các nghiên cứu thực nghiệm về lợi ích kinh tế theo quy mô và phạm vi, kết quả thống kê cho thấy các ngân hàng thương mại (NHTM) Nhà nước đạt lợi nhuận cao nhờ lợi thế kinh tế theo quy mô trong giai đoạn 2011 - 2021. Khi xem xét dữ liệu theo hai thời kỳ, trước và sau thực hiện Đề án cơ cấu lại hệ thống các tổ chức tín dụng (TCTD) giai đoạn 2011 - 2015 được phê duyệt theo Quyết định số 254/QĐ-TTg ngày 01/3/2012 của Thủ tướng Chính phủ, thì giai đoạn 2011 - 2015 thể hiện mối tương quan nghịch chiều giữa quy mô và hiệu quả tài chính; tuy nhiên, sang giai đoạn 2016 - 2021, mối tương quan thuận chiều giữa quy mô và hiệu quả tài chính đã thể hiện một phần thành công của Đề án và lợi thế kinh tế theo quy mô mà các NHTM Việt Nam đã đạt được trong hoạt động kinh doanh của mình.

Từ khóa: Lợi ích kinh tế theo quy mô và phạm vi, tổng tài sản, NHTM Việt Nam, NHTM Nhà nước.

RELATIONSHIP BETWEEN SIZE AND FINANCIAL PERFORMANCE OF VIETNAMESE COMMERCIAL BANKS

Abstract: By a statistical method, analyzing the total asset and a pairwise correlation between size and financial performance, represented by ROA, combining theories and empirical studies on economies of scale and scope, results show that State-owned commercial banks achieved high profits due to economies of scale and scope in the period 2011 - 2021. Considering a data in two periods, before and after implementation of the project on restructuring credit institutions according to Decision No 254/QD-TTg dated March 1st, 2012, the period 2011 - 2015 when the project was executed, the statistical data showed a negative correlation between size and financial performance; However, in the period of 2016 - 2021, the positive correlation between bank size and financial performance has shown a part of the success of the project on restructuring, and the economies of scale and scope that Vietnamese commercial banks have achieved in the business activities.

Keywords: Economies of scale and scope, total asset, Vietnamese commercial bank, State-owned commercial bank.

1. Giới thiệu

Từ lý thuyết cho đến nghiên cứu thực nghiệm, quy mô gia tăng là một trong những yếu tố quan trọng để ngân hàng phát huy tiềm lực tài chính, năng lực cạnh tranh, nâng cao hiệu quả tài chính. Lý thuyết lợi thế kinh tế theo quy mô và phạm vi cho rằng các ngân hàng lớn có lợi thế về chi phí so với các ngân hàng nhỏ nên có khả năng thu được nhiều lợi nhuận hơn và việc gia tăng quy mô giúp các ngân hàng lớn cải thiện đáng kể lợi nhuận của họ (Berger và cộng sự, 1987; Berger và Humphrey, 1997; Fu và Heffernan, 2008). Tuy nhiên, những ngân hàng nhỏ có thể nhờ vào việc huy động nhỏ lẻ ở phạm vi rộng, lợi thế kinh tế theo phạm vi có thể bù đắp được hoàn toàn những bất lợi do không có lợi thế kinh tế theo quy mô và do đó, hiệu quả tài chính cũng được cải thiện (Miller và Noulas,1997). Lợi thế kinh tế theo quy mô và phạm vi trong nghiên cứu thực nghiệm hàm ý qua tác động của quy mô đến hiệu quả tài chính. Quy mô có ảnh hưởng tích cực đến hiệu quả tài chính, sự gia tăng quy mô dẫn đến sự gia tăng lợi thế ngân hàng (Ahamed, 2017; Isik và cộng sự, 2018) và điều này được giải thích bởi lợi thế kinh tế theo quy mô. Ảnh hưởng tiêu cực của quy mô đến hiệu quả tài chính thể hiện việc tăng quy mô nhưng không cải thiện được lợi nhuận ngân hàng và các ngân hàng nhỏ hoạt động hiệu quả hơn các ngân hàng lớn, cho thấy sự bù đắp của lợi thế kinh tế theo phạm vi.

Báo cáo tháng 5/2022 của Ngân hàng Nhà nước Việt Nam (NHNN) cho thấy, tổng tài sản của các NHTM Nhà nước là 6.948.081 tỷ đồng và tổng tài sản của các NHTM cổ phần là 7.354.319 tỷ đồng, tốc độ tăng tổng tài sản bình quân của các NHTM Nhà nước từ tháng 12/2021 đến tháng 5/2022 là 1,54%/tháng và của các NHTM cổ phần là 0,57%/tháng (NHNN, 2022). Việc gia tăng quy mô của hệ thống NHTM Việt Nam được Chính phủ khuyến khích từ Đề án "Cơ cấu lại hệ thống các TCTD giai đoạn 2011 - 2015" theo Quyết định số 254/QĐ-TTg và tiếp tục được đề cập trong Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021 - 2025” theo Quyết định số 689/QĐ-TTg ngày 08/6/2022 của Thủ tướng Chính phủ.

Từ năm 2011 đến nay, các NHTM đã liên tục gia tăng tổng tài sản và điều này có cải thiện hiệu quả tài chính của các NHTM Việt Nam hay không? Câu hỏi này là mục tiêu mà bài viết sẽ tìm hiểu từ phân tích thực trạng mối quan hệ giữa quy mô tổng tài sản và hiệu quả tài chính, đại diện bởi ROA, của các NHTM Việt Nam giai đoạn 2011 - 2021.

2. Tổng quan lý thuyết và nghiên cứu thực nghiệm lợi thế kinh tế theo quy mô và phạm vi

Khemani và Shapiro (1993) cho rằng, lợi thế kinh tế theo quy mô đề cập đến hiện tượng mà chi phí trung bình trên một đơn vị sản lượng giảm đi với quy mô ngày càng tăng, bởi chi phí cố định được chia đều trên mỗi đơn vị đầu ra. Ngược lại, không có lợi ích kinh tế nhờ quy mô, xảy ra khi chi phí sản xuất đơn vị bình quân tăng vượt quá một mức sản lượng nhất định. Một doanh nghiệp có thể đạt lợi thế kinh tế theo quy mô nếu nó sản xuất nhiều sản phẩm/dịch vụ kết hợp với nhau, bởi vì khi đó chi phí cố định được phân bổ trên một số lượng sản phẩm lớn hơn sẽ giảm chi phí bình quân trên một sản phẩm. Một doanh nghiệp không đạt được kinh tế theo quy mô khi chi phí kết hợp các sản phẩm/dịch vụ với nhau lại cao hơn khi sản xuất đơn lẻ (Baumol và cộng sự, 1982). Ở đây tính kinh tế theo quy mô hàm ý tiết kiệm chi phí và lợi thế cạnh tranh mà các doanh nghiệp lớn hơn có được so với các doanh nghiệp nhỏ. Trong lĩnh vực ngân hàng, lợi thế kinh tế theo quy mô tồn tại khi chi phí trên một đô la của các khoản vay (hoặc tài sản) giảm xuống khi số lượng các khoản vay (hoặc tài sản) tăng lên. Một ngân hàng được xem là hoạt động hiệu quả khi có chi phí thấp nhất trên mỗi đô la tài sản hoặc các khoản cho vay. Sự hiện diện của lợi thế kinh tế theo quy mô cho thấy rằng các ngân hàng lớn có lợi thế về chi phí so với các ngân hàng nhỏ và có khả năng thu được nhiều lợi nhuận hơn. Việc tăng quy mô ngân hàng có thể làm tăng lợi nhuận, tuy nhiên, khi quy mô tăng hơn mức cần thiết, các ngân hàng lớn có thể tiết kiệm ít chi phí hơn và đối mặt với sự kém hiệu quả (Berger và cộng sự, 1987; Berger và Humphrey, 1997; Fu và Heffernan, 2008). Kết luận này ngụ ý một U nghịch đảo giữa quy mô và hiệu suất tài chính và nó được củng cố bởi các nghiên cứu thực nghiệm trên các thị trường ngân hàng khác nhau trên thế giới. Mối quan hệ nghịch đảo U cho rằng khi quy mô của các ngân hàng tăng lên, lợi nhuận đầu tiên tăng, sau đó giảm xuống (Athanasoglou và cộng sự, 2008; Chronopoulos và cộng sự, 2015; Peterson, 2017; Isik và cộng sự, 2018; Yao và cộng sự, 2018; Le, 2020; Neves và cộng sự, 2020; Diem Chi và cộng sự, 2021). Ngoài ra, một số nghiên cứu khác cho thấy các ngân hàng lớn có khả năng thu được lợi nhuận cao hơn các ngân hàng nhỏ và tác động của quy mô đến lợi nhuận của ngân hàng là thuận chiều (Duho, 2009; Shehzad, 2013; Chronopoulos và cộng sự, 2015; Ahamed, 2017; Isik và cộng sự, 2018). Cũng có nghiên cứu cho rằng, ảnh hưởng của quy mô đến khả năng sinh lời là tiêu cực, cho thấy sự nghịch chiều của quy mô với khả năng sinh lời của ngân hàng như nghiên cứu của Saona (2011) trong ngành Ngân hàng Hoa Kỳ, Sufian và Chong (2008) trong ngành Ngân hàng Philippines... Như vậy, các nghiên cứu thực nghiệm cho thấy lợi ích kinh tế theo quy mô không phải lúc nào cũng đạt được, nó phụ thuộc vào các yếu tố tài chính khác của ngân hàng và đặc điểm của nền kinh tế. Ví dụ, nghiên cứu của Miller và Noulas (1997) ở Mỹ, Regehr và Sengupta (2016) ở Kansas đã chứng minh ảnh hưởng tiêu cực của quy mô đến lợi nhuận ở các ngân hàng lớn và ảnh hưởng tích cực ở các ngân hàng nhỏ. Hay Peterson (2017) đã nghiên cứu các yếu tố ảnh hưởng đến lợi nhuận của các ngân hàng niêm yết và chưa niêm yết trên thị trường chứng khoán ở châu Phi. Kết quả cho thấy, quy mô ngân hàng có mối quan hệ tiêu cực với các ngân hàng niêm yết nhưng không đáng kể đối với các ngân hàng chưa niêm yết.

Clark (1988) phân tích có hai hiệu quả kinh tế theo phạm vi trong hoạt động kinh doanh ngân hàng: Thứ nhất, sự dàn trải của chi phí cố định. Các chi phí cố định như văn phòng chi nhánh, lương nhân viên, chi phí thiết bị di động hoặc máy tính và viễn thông, chi phí trang web,... được phân bổ trên các sản phẩm và dịch vụ khác nhau, điều này tốt hơn là có một cơ sở hạ tầng riêng biệt cho từng sản phẩm. Chi phí đầu tư cố định cho từng dịch vụ lớn hơn nhiều so với chi phí cố định dùng chung của nhiều dịch vụ với nhau.

Thứ hai, việc sử dụng thông tin chung của một khách hàng. Ví dụ, thông tin khách hàng thu thập được từ dịch vụ tiền gửi có thể được sử dụng khi khách hàng đó muốn vay. Chi phí sử dụng lại thông tin thường ít tốn kém hơn chi phí thu thập thông tin một cách độc lập. Việc tái sử dụng thông tin có thể giúp ngân hàng giảm chi phí gia tăng của việc mở rộng các dịch vụ bổ sung. Ngoài ra, khi các dịch vụ ngân hàng được kết hợp với nhau, chi phí mà khách hàng phải trả cho ngân hàng có thể được giảm bớt do ngân hàng tiết kiệm được chi phí vận chuyển, chuyển khoản giữa các tài khoản… (Berger và cộng sự, 1987). Nghiên cứu của Miller và Noulas (1997) về các ngân hàng Hoa Kỳ chỉ ra rằng, các ngân hàng quy mô vừa là có lợi nhất, tiếp theo là các ngân hàng nhỏ và cuối cùng là các ngân hàng lớn. Kết quả này được lập luận dựa trên tính hiệu quả của thị trường liên ngân hàng, các ngân hàng vừa và nhỏ nhờ lợi thế huy động tiền gửi rộng khắp, lợi thế kinh tế theo phạm vi, các ngân hàng này cải thiện được hiệu quả tài chính mà không nhất thiết phải có lợi thế về chi phí, lợi thế kinh tế theo quy mô, như các ngân hàng lớn. Khi đó, lợi thế kinh tế theo phạm vi mà các ngân hàng nhỏ có được đã bù đắp hoàn toàn những thiệt hại do không có lợi thế kinh tế theo quy mô của ngân hàng lớn. Ngược lại, Vong và Chan (2009) kết luận rằng, các ngân hàng có mạng lưới tiền gửi lớn ở Ma Cao không đạt được mức sinh lời cao như các ngân hàng có mạng lưới tiền gửi hẹp hơn.

Đối với thị trường ngân hàng Việt Nam, lợi thế kinh tế theo quy mô và không lợi thế kinh tế theo quy mô được hàm ý qua tác động của quy mô đến hiệu quả tài chính. Theo hướng tiếp cận này, tác động của quy mô đến hiệu quả tài chính của ngân hàng còn nhiều tranh cãi. Nghiên cứu của Lê Thanh Tâm và cộng sự (2017) về các yếu tố ảnh hưởng đến lợi nhuận của các NHTM Việt Nam giai đoạn 2007 - 2013, kết quả cho thấy có sự tác động ngược chiều giữa quy mô và khả năng sinh lời của các ngân hàng, cho thấy sự gia tăng quy mô đã không làm gia tăng hiệu quả tài chính của ngân hàng và hàm ý các ngân hàng lớn đã không đạt được lợi ích kinh tế về quy mô (Thi Thanh Tran, D. và Phan, H. T. T., 2020). Kết quả nghịch chiều của quy mô đến hiệu quả tài chính còn cho biết các ngân hàng nhỏ hoạt động hiệu quả hơn các ngân hàng lớn nhờ lợi ích kinh tế theo phạm vi đã bù đắp được những tổn thất khi không có lợi thế kinh tế theo quy mô. Mặt khác, nghiên cứu của Dang và cộng sự (2019), My (2020) cho thấy quy mô ngân hàng có ảnh hưởng tích cực đến hoạt động tài chính và các ngân hàng Việt Nam đạt được hiệu quả kinh tế theo quy mô. Ngoài ra, Thi Thanh Tran, D. và Phan, H. T. T (2020) đã tìm thấy bằng chứng về mối quan hệ phi tuyến tính giữa quy mô ngân hàng và khả năng sinh lời, họ cho rằng quy mô ngân hàng sẽ cải thiện khả năng sinh lời của ngân hàng cho đến khi đạt đến ngưỡng tối ưu, sau đó giảm khả năng sinh lời. Diem Chi và cộng sự (2021), dựa trên dữ liệu thu thập từ 31 NHTM Việt Nam, sử dụng phương pháp Bayes cũng tìm thấy mối quan hệ nghịch đảo giữa tổng tài sản và hiệu quả tài chính của các NHTM Việt Nam giai đoạn 2007 - 2017.

3. Thực trạng quy mô và hiệu quả tài chính của các NHTM Việt Nam giai đoạn 2011 - 2021

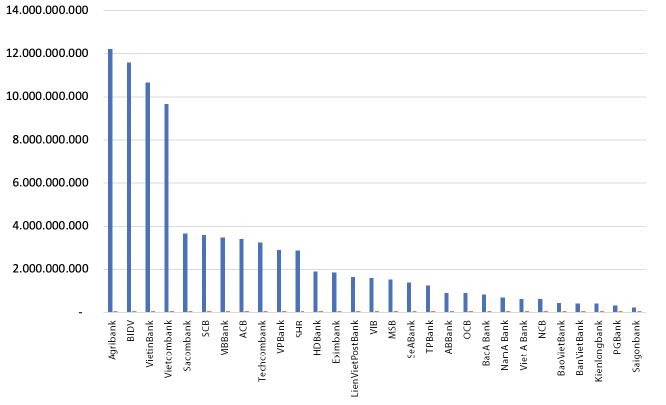

Hình 1: Tổng tài sản bình quân của các ngân hàng Việt Nam giai đoạn 2011 - 2021

Đơn vị: Tỷ đồng

Nguồn: Thống kê từ Báo cáo tài chính các ngân hàng

Hình 1 thể hiện giá trị bình quân của tổng tài sản các ngân hàng Việt Nam giai đoạn 2011 - 2021. Qua đó cho thấy, tổng tài sản của các ngân hàng Việt Nam có sự phân hóa quy mô rất lớn, tách biệt rõ giữa hai nhóm ngân hàng: Nhóm NHTM Nhà nước và nhóm NHTM cổ phần. Nhóm NHTM Nhà nước có tổng tài sản trung bình cao vượt trội, đó là Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank), NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV), NHTM cổ phần Công thương Việt Nam (VietinBank), NHTM cổ phần Ngoại thương Việt Nam (Vietcombank). So với NHTM cổ phần có tổng tài sản trung bình thấp nhất (NHTM cổ phần Sài Gòn Công Thương - Saigonbank), tổng tài sản của Agribank cao gấp 52,5 lần Saigonbank và cao gấp 3,3 lần so với NHTM cổ phần Sài Gòn Thương Tín (Sacombank). Tổng tài sản của 04 ngân hàng này đạt trên 5 triệu tỷ đồng, tăng gần 4 lần trong vòng 10 năm và chiếm đến gần 45% tổng tài sản của cả hệ thống TCTD.

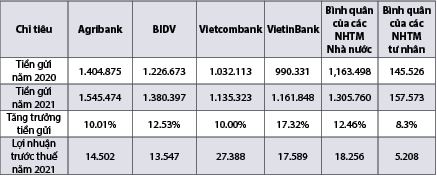

Các NHTM Nhà nước luôn dẫn đầu về quy mô tổng tài sản trong suốt thời gian nghiên cứu và luôn có khoảng cách khá lớn giữa 04 ngân hàng này với các NHTM tư nhân. Các NHTM Nhà nước mặc dù lãi suất tiền gửi thấp hơn so với các NHTM tư nhân nhưng 04 ngân hàng này luôn dẫn đầu về việc thu hút tiền gửi, chẳng hạn năm 2021, số dư tiền gửi bình quân của các NHTM tư nhân là 157.573 tỷ đồng, trong khi đó số dư tiền gửi bình quân của các NHTM Nhà nước là 1.305.760 tỷ đồng, gấp 8,3 lần số dư tiền gửi của các NHTM tư nhân. Cụ thể, Agribank là ngân hàng dẫn đầu về số dư tiền gửi của khách hàng với hơn 1.545.474 tỷ đồng; vị trí thứ hai thuộc về BIDV với 1.380.397 tỷ đồng; thứ ba là VietinBank với số dư 1.161.848 tỷ đồng; và thứ tư là Vietcombank với 1.135.323 tỷ đồng. Agribank và BIDV vẫn giữ vị trí như năm 2020, vị trí thứ ba và thứ tư hoán đổi giữa VietinBank và Vietcombank. Nếu xét về tỷ lệ tăng trưởng tiền gửi, thì VietinBank đã có mức tăng trưởng mạnh trong năm 2021 là 17,32%, kế đến là 12,53% của BIDV. Với lượng tiền gửi mạnh về số lượng lẫn giá cả, lãi suất cho vay từ các NHTM Nhà nước cũng rẻ hơn các NHTM tư nhân và theo đó, lợi nhuận của các NHTM Nhà nước luôn đạt mức cao. Thống kê ở Bảng 1 cũng thể hiện lợi nhuận của hệ thống NHTM Việt Nam trong năm 2021, theo đó, 04 NHTM Nhà nước cũng đứng trong top những ngân hàng có lợi nhuận cao, lợi nhuận trước thuế bình quân là 18.256 tỷ đồng, cao gấp 3,5 lần lợi nhuận bình quân của nhóm các NHTM tư nhân. Đặc biệt, Vietcombank luôn dẫn đầu về lợi nhuận trong nhiều năm liên tục. Qua đây phần nào đã thể hiện lợi ích kinh tế theo quy mô và phạm vi mà các NHTM Nhà nước có được trong hoạt động kinh doanh của mình. Sự hiện diện của lợi thế kinh tế theo quy mô cho thấy việc tăng quy mô ngân hàng có thể làm tăng lợi nhuận và các ngân hàng lớn có lợi thế về chi phí so với các ngân hàng nhỏ và có khả năng thu được nhiều lợi nhuận hơn.

Bảng 1: Tiền gửi của các NHTM Nhà nước

Đơn vị: Tỷ đồng

Nguồn: Thống kê từ Báo cáo tài chính các ngân hàng

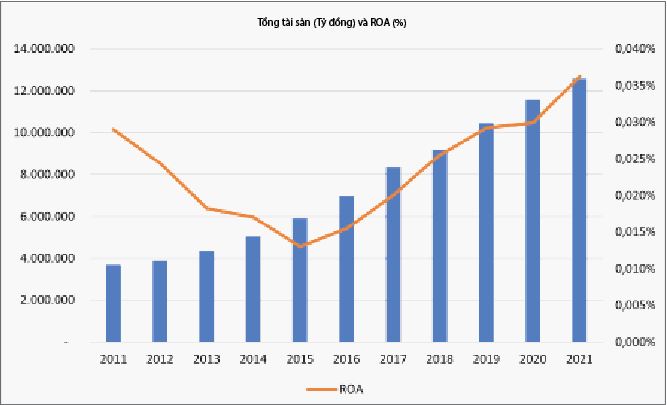

Ngoài ra, khi thống kê mối tương quan cặp giữa quy mô tổng tài sản và hiệu quả tài chính, đại diện bởi ROA, Hình 2 cho thấy mối quan hệ giữa chúng chia làm hai giai đoạn rõ rệt: Giai đoạn 2011 - 2015 tương quan là nghịch chiều và giai đoạn 2016 - 2021 thể hiện sự tương quan thuận chiều. Tổng tài sản của các NHTM Việt Nam tăng liên tục từ năm 2011 đến năm 2021 và luôn được dẫn đầu bởi 04 NHTM Nhà nước.

Giai đoạn 2011 - 2015, mối quan hệ giữa quy mô và ROA là nghịch chiều cho thấy rằng các NHTM Việt Nam gia tăng quy mô nhưng hiệu quả tài chính lại giảm. Hình 2 cho thấy tăng trưởng ROA liên tục âm qua các năm, điều này hàm ý các ngân hàng nhỏ có hiệu quả tài chính tốt hơn ngân hàng lớn, các ngân hàng lớn đã không nhận được lợi thế kinh tế theo quy mô, trong khi các ngân hàng nhỏ đã nhờ vào lợi thế kinh tế theo phạm vi để có được hiệu quả tài chính tốt hơn. Giai đoạn 2011 - 2015 là giai đoạn cơ cấu lại hệ thống các TCTD theo Quyết định số 254/QĐ-TTg. Một trong nhiều giải pháp thực hiện mục tiêu của Đề án đó là giải pháp tăng nhanh quy mô và năng lực tài chính thông qua: “(i) Tăng vốn để đảm bảo đủ mức vốn tự có theo tiêu chuẩn an toàn vốn của Basel II đến năm 2015 thông qua phát hành cổ phiếu bổ sung và nguồn vốn từ Chính phủ; (ii) Mua lại, sáp nhập TCTD; (iii) Mở rộng nguồn vốn huy động”. Trên tinh thần của Đề án, các NHTM Việt Nam gia tăng quy mô tổng tài sản, nhưng hiệu quả tài chính của ngành Ngân hàng chưa được như mong đợi bởi vì những bất lợi sau đây có thể đã ảnh hưởng đến lợi nhuận của ngân hàng mạnh hơn lợi ích tăng quy mô tổng tài sản:

- Hậu quả của một thời kỳ phát triển “bong bóng” bất động sản, chứng khoán và tín dụng, cho vay vượt quá khả năng nguồn vốn trong những năm 2005 - 2007 đã tích lũy khó khăn cho các NHTM giai đoạn sau. Có thể nhận thấy rõ qua tỷ lệ nợ xấu liên quan đến bất động sản tăng nhanh, rủi ro tín dụng tiềm ẩn, đây chính là những nguyên nhân dẫn đến tổng lợi nhuận của các ngân hàng sụt giảm mạnh. Giai đoạn này, Chính phủ đã phải đưa ra nhiều giải pháp can thiệp nhằm hạ nhiệt tín dụng như giải pháp xử lý nợ xấu, nợ liên ngân hàng và tái cơ cấu nguồn vốn.

- Thêm một hậu quả để lại từ những năm trước đó là việc ồ ạt tuyển dụng nhân viên, mở thêm chi nhánh, tăng cường cơ sở hạ tầng để đáp ứng sự tăng trưởng tài sản nhanh của các ngân hàng. Vì vậy, khi Chính phủ có những biện pháp can thiệp hạ nhiệt thị trường tín dụng, ngân hàng phải gánh chịu các chi phí này ở giai đoạn sau. Điều đó làm gia tăng chi phí hoạt động đáng kể cho ngân hàng, thêm yếu tố cho việc giảm lợi nhuận của ngân hàng.

- Hệ thống doanh nghiệp hoạt động sa sút, phá sản hàng loạt, dẫn tới tổng cầu tín dụng suy giảm theo và khả năng trả nợ của doanh nghiệp giảm thấp, khiến nợ xấu tăng cao, từ đó ảnh hưởng đến lợi nhuận của các ngân hàng.

Giai đoạn 2016 - 2021, mối quan hệ giữa quy mô và hiệu quả tài chính là thuận chiều cho thấy sự gia tăng quy mô tổng tài sản đã tạo ra hiệu quả tài chính tích cực cho các ngân hàng. Tăng trưởng ROA là số dương trong từng năm (Bảng dưới Hình 2); các ngân hàng càng có quy mô lớn, hiệu quả tài chính đạt được càng cao. Kết quả này phản ánh một phần sự thành công của Đề án cơ cấu lại hệ thống các TCTD. Sau 05 năm thực hiện tái cơ cấu các TCTD, bắt đầu từ năm 2016, hệ thống ngân hàng đã có dấu hiệu khởi sắc về lợi nhuận, những năm sau đó, lợi nhuận ngân hàng tiếp tục tăng trưởng mạnh cho đến năm 2021. Mặc dù năm 2020 và năm 2021, do ảnh hưởng của đại dịch Covid-19, tăng trưởng kinh tế Việt Nam đạt mức thấp kỷ lục trong 15 năm qua (năm 2020 là 2,9% và năm 2021 là 2,59%) nhưng lợi nhuận ngân hàng vẫn tăng trưởng và quy mô tổng tài sản của các NHTM không ngừng được mở rộng. Qua đây có thể nhận thấy được phần nào lợi ích kinh tế nhờ quy mô và phạm vi mà các NHTM Việt Nam đã tận dụng được trong hoạt động kinh doanh của mình.

Hình 2: Mối quan hệ giữa tổng tài sản và ROA

Nguồn: Thống kê từ Báo cáo tài chính các ngân hàng

4. Kết luận và khuyến nghị

Quy mô ngân hàng là một trong những yếu tố quan trọng để ngân hàng phát huy tiềm lực tài chính, nâng cao năng lực cạnh tranh, cải thiện hiệu quả tài chính, do đó, gia tăng quy mô ngân hàng luôn được Chính phủ Việt Nam đề cập trong các đề án cơ cấu lại hệ thống các TCTD. Giai đoạn 2011 - 2021, lợi nhuận của các NHTM Nhà nước tăng trưởng tốt, ổn định cùng với sự gia tăng liên tục của quy mô trong suốt thời kỳ nghiên cứu. Đánh giá chung cho hệ thống NHTM Việt Nam, mối quan hệ giữa quy mô và hiệu quả tài chính phân làm hai giai đoạn rõ rệt: Giai đoạn 2011 - 2015, sự gia tăng quy mô đã không mang lại hiệu quả tài chính cho các NHTM và hàm ý lợi thế kinh tế theo phạm vi của các ngân hàng nhỏ. Tuy nhiên, sau thời gian thực hiện Đề án cơ cấu lại hệ thống các TCTD theo Quyết định số 254/QĐ-TTg, gia tăng quy mô đã cải thiện đáng kể lợi nhuận của ngân hàng. Lợi thế kinh tế theo quy mô được phát huy trong hoạt động kinh doanh của các NHTM Việt Nam giai đoạn 2016 - 2021.

Với kết quả tương quan thuận chiều giữa quy mô và hiệu quả tài chính, khuyến nghị rằng các NHTM Việt Nam cần mạnh dạn gia tăng quy mô trong thời gian tới. Bởi điều này vừa phù hợp với chủ trương của Chính phủ đã ghi trong Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021 - 2025” là “phấn đấu đến năm 2023, tỷ lệ an toàn vốn của các NHTM đạt tối thiểu 10 - 11%; đến năm 2025, đạt tối thiểu 11 - 12%”, “Phấn đấu có ít nhất từ 2 - 3 NHTM nằm trong top 100 ngân hàng lớn mạnh nhất (theo tiêu chí sức mạnh) trong khu vực châu Á”. Đồng thời, gia tăng quy mô sẽ tạo ra cơ hội lớn để các NHTM gia tăng lợi nhuận, nâng cao hiệu quả tài chính, từ việc phát huy lợi thế kinh tế nhờ quy mô.

Tài liệu tham khảo:

1. Ahamed, M. M. (2017), Asset quality, non-interest income, and bank profitability: Evidence from Indian banks. Economic Modelling, 63, 1-14.

2. Athanasoglou, P. P., Brissimis, S. N., & Delis, M. D. (2008). Bank-specific, industry specific and macroeconomic determinants of bank profitability. Journal of international financial Markets, Institutions and Money, 18(2), 121-136.

3. Baumol, W.J., J. C. Panzar, and R.D. Willig (1982). Contestable Markets and the Theory of Industry Structure, New York: Harcourt Brace Jovanovich, Inc.

4. Berger A. N., G. A. Hanweck, and D.B. Humphrey (1987). “Competitive Viability in Banking: Scale, Scope, and Product Mix Economies”, Journal of Monetary Economics, Vol. 20, pp. 501-520.

5. Berger, A. N. and D.B. Humphrey (1997). “Efficiency of Financial Institutions: International Survey and Directions for Future Research”, European Journal of Operational Research, Vol. 98, 175-212.

6. Chronopoulos, D. K., Liu, H., McMillan, F. J., Wilson, J.O. (2015), The dynamics of US bank profitability. The European Journal of Finance, 21(5), 426-443.

7. Clark, J.A. (1988). “Economies of Scale and Scope at Depository Financial Institutions: A Review of the Literature”, Economic Review, FRB of Kansas City, pp. 16-33.

8. Dang, H. N., Vu, V. T. T., Ngo, X. T., & Hoang, H. T. V. (2019). Study the impact of growth, firm size, capital structure, and profitability on enterprise value: Evidence of enterprises in Vietnam. Journal of Corporate Accounting & Finance, 30(1), 144-160.

9. Diem Chi, L. H., Dung, H. V., & Chau, N. T. M. (2021). The Threshold for the Efficient Scale of Vietnamese Commercial Banks: A Study Based on Bayesian Model. In Data Science for Financial Econometrics (pp. 531-542). Springer, Cham.

10. Duho, K. C. T., Onumah, J. M., & Owodo, R. A. (2019). Bank persification and performance in an emerging market. International Journal of Managerial Finance.

11. Fu, X. and S. A. Heffernan (2008). “Economies of Scale and Scope in China’s Banking Sector”, Applied Financial Economics, Vol. 18, pp. 345-356.

12. Isik, O., Kosaroglu, Ş. M., & Demirci, A. (2018). The impact of size and growth decisions on Turkish banks’ profitability. International Journal of Economics and Financial Issues, 8(1), 21-29.

13. Khemani, R. S., & Shapiro, D. M. (1993). An empirical analysis of Canadian merger policy. The Journal of Industrial Economics, 161-177.

14. Le Thanh Tam, Pham Xuan Trang, Le Nhat Hanh (2017). Determinants of Bank Profitability: The case of commercial banks listed on the Vietnam’s stock exchange. Journal of Business Sciences, Vol 1, Issue 2, 1-12.

15. Le, T. D. (2020). The interrelationship among bank profitability, bank stability, and loan growth: Evidence from Vietnam. Cogent Business & Management, 7(1), 1840488.

16. Miller, S. and A. Noulas (1997), “Portfolio Mix and Large-bank Profitability in the USA,” Applied Economics, Vol. 29, 505-12.

17. My, S. T. (2020). Credit risk and bank stability of Vietnam commercial bank: a BK approach. International Journal of Analysis and Applications, 18(6), 1066-1082.

18. Neves, M. E., Proença, C., & Dias, A. (2020). Bank profitability and efficiency in Portugal and Spain: A non-linearity approach. Journal of Risk and Financial Management, 13(11), 284.

19. NHNN (2022), Thống kê một số chỉ tiêu cơ bản đến ngày 31/5/2022, truy cập tại https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/hdchtctctd/tkmsctcb?_afrLoop=363

20. Peterson, K Ozili (2017). Bank Profitability and Capital Regulation: Evidence from Listed and Non-Listed Banks in Africa, Journal of African Business, Vol. 18, No.2, 143-168.

21. Quyết định số 689/QĐ-TTg ngày 08/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021 - 2025”.

22. Quyết định số 254/QĐ-TTg ngày 01/3/2012 của Thủ tướng Chính phủ phê duyệt đề án “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015”.

23. Regehr, K., & Sengupta, R. (2016). Has the relationship between bank size and profitability changed?. Economic Review (01612387), 101(2).

24. Saona Hoffmann, P. R. (2011). Determinants of the Profitability of the US Banking Industry.

25. Shehzad, C. T., De Haan, J., Scholtens, B. (2013), The relationship between size, growth and profitability of commercial banks. Applied Economics, 45(13), 1751-1765.

26. Sufian, F., & Chong, R. R. (2008). Determinants of bank profitability in a developing economy: empirical evidence from the Philippines. Asian Academy of Management Journal of Accounting & Finance, 4(2).

27. Thi Thanh Tran, D., và Phan, H. T. T. (2020). Bank size, credit risk and bank profitability in Vietnam. Malaysian Journal of Economic Studies, 57(2), 233-251.

28. Vong, P. I., & Chan, H. S. (2009). Determinants of bank profitability in Macao. Macau Monetary Research Bulletin, 12(6), 93-113.

29. Yao, H., Haris, M., & Tariq, G. (2018). Profitability determinants of financial institutions: evidence from banks in Pakistan. International Journal of Financial Studies, 6(2), 53.

TS. Lê Hà Diễm Chi Khoa Ngân hàng, Đại học Ngân hàng Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn