1. Giới thiệu về ngân hàng mở

Ngân hàng mở (Open banking) gần đây đã nổi lên như một xu hướng toàn cầu, được thúc đẩy bởi sự đổi mới, các quy định pháp lý và tốc độ phát triển của công nghệ tài chính (Fintech). Đồng thời, ngân hàng mở phát triển cũng vì lý do người tiêu dùng có nhu cầu được kiểm soát nhiều hơn cách thức sử dụng dữ liệu của họ. Ngân hàng mở cho phép truyền tải một cách an toàn, bảo mật những dữ liệu tài khoản đã được khách hàng ủy quyền cho ngân hàng cung cấp cho bên đối tác thứ ba (third-party service provider - TPP) (Brodsky & Oakes, 2017). Đồng thời, ngân hàng cũng cho phép bên thứ ba truy cập vào dữ liệu mở hay truy cập bảo mật đến các dữ liệu đóng để viết ứng dụng và cung cấp dịch vụ từ chính dữ liệu đó, trên cơ sở tuân thủ các quy định pháp luật có liên quan.

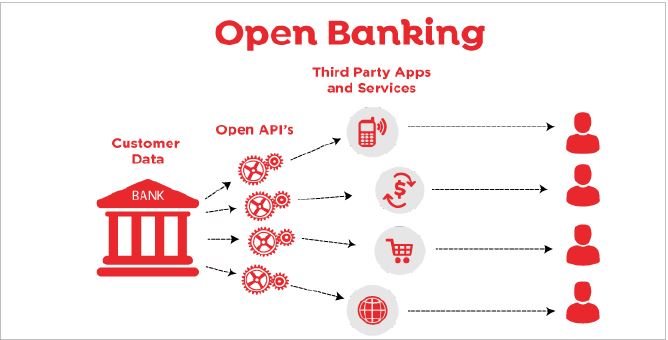

Trong khi một số quốc gia đưa ra những quy định pháp lý nhằm thúc đẩy sự phát triển của ngân hàng mở, thì động lực chính để ngân hàng mở phát triển ở nhiều quốc gia là sự xuất hiện của Fintech và các sáng kiến đổi mới về công nghệ tài chính (ví dụ: công ty Fintech cung cấp các công cụ quản lý tài chính để người tiêu dùng có thể theo dõi chi tiêu và vay nợ một cách hợp lý). Các tổ chức tài chính, ngân hàng sử dụng “Ứng dụng giao diện lập trình” (Application programming interfaces - API) để kết nối với các bên đối tác thứ ba như nhà cung cấp, các doanh nghiệp, các công ty Fintech để tạo thêm nhiều ứng dụng mới, cung cấp thêm tiện ích cho khách hàng. API là giao diện kết nối giữa phần mềm với phần mềm. Thực chất, AIP là một tập hợp các tính năng và quy trình cho phép tạo các ứng dụng truy cập vào dữ liệu của hệ điều hành hoặc ứng dụng khác. (Hình 1)

Hình 1: Mô hình ngân hàng mở

Nguồn: IPSI 2020

Lợi ích của ngân hàng mở so với hệ thống ngân hàng truyền thống là khả năng các tổ chức tài chính, ngân hàng cung cấp cho khách hàng dịch vụ tài chính nâng cao, chia sẻ dữ liệu và cung cấp cho người tiêu dùng quyền kiểm soát tốt hơn về dữ liệu tài chính của họ. Khách hàng cũng giảm được chi phí giao dịch tài chính khi tiếp cận được nhiều nguồn thông tin, gia tăng sự lựa chọn sản phẩm dịch vụ, đáp ứng tối đa nhu cầu giao dịch tài chính, nâng cao trải nghiệm khách hàng (Pandy, 2020). Về phía ngân hàng, lợi ích của ngân hàng mở là giúp hệ thống ngân hàng thích ứng với mô hình kinh doanh mới bên cạnh mô hình kinh doanh truyền thống. Ngân hàng sẽ tận dụng được nguồn lực bên ngoài để nâng cao năng lực gia tăng sản phẩm dịch vụ mới, ứng dụng công nghệ hiện đại, cũng như cơ hội tiếp cận những khách hàng mới và bán chéo sản phẩm dịch vụ (Phạm Loan, 2020).

2. Hệ thống pháp lý về quản lý ngân hàng mở

Nhiều nước trên thế giới đã xây dựng hoặc đang trong quá trình xây dựng khung pháp lý cho ngân hàng mở với nhiều cách tiếp nhận khác nhau như yêu cầu, thúc đẩy hoặc cho phép thực hiện. Nhìn chung, khung pháp lý của các nước đều hướng đến cơ chế hỗ trợ các ngân hàng chia sẻ dữ liệu khách hàng được phép cho các bên đối tác thứ ba.

Liên minh châu Âu (EU) đang dẫn đầu về các sáng kiến ngân hàng mở sau khi ra mắt khuôn khổ quy định vào tháng 01/2018 về “Chỉ thị dịch vụ thanh toán sửa đổi” (PSD2) và Quy định chung về bảo vệ dữ liệu (GDPR) điều chỉnh việc bảo vệ dữ liệu và quyền riêng tư cho tất cả các cư dân EU. PSD2 yêu cầu rằng: (i) Các tổ chức tài chính, ngân hàng (Financial Institution-FIs) cung cấp cho bên đối tác thứ ba quyền truy cập vào dữ liệu khách hàng thông qua mở các API; và (ii) Các tổ chức tài chính, ngân hàng và các bên thứ ba thực hiện các biện pháp kiểm soát bảo mật dữ liệu liên quan (EU-Led, 2018). PSD2 đã đưa ra một khuôn khổ pháp lý về cách thức chia sẻ dữ liệu của các tổ chức dịch vụ tài chính như thế nào, cũng như quy định về việc các bên thứ ba nên bảo vệ dữ liệu người tiêu dùng và sử dụng như thế nào những dữ liệu mà họ thu thập được.

Tại châu Á, Cơ quan Quản lý tiền tệ Singapore (MAS) đi đầu trong phong trào ngân hàng mở với bộ khung tiêu chuẩn về hoạt động ngân hàng mở ban hành năm 2016, thông qua việc đóng góp ý kiến của các ngân hàng và tổ chức tài chính trong nước (ndgit, 2019). Ngân hàng Trung ương Hồng Kông (HKMA) cũng đã ban hành khung pháp lý về API mở (Open API) vào tháng 01/2018, nhằm xác định các tiêu chuẩn kỹ thuật tiền đề, hướng tới các quy định pháp lý về ngân hàng mở trong thời gian tới. Tại Nhật Bản, Luật Ngân hàng sửa đổi yêu cầu các ngân hàng phải phát triển API để các doanh nghiệp bên ngoài có thể tích hợp sử dụng được. Chính phủ Úc hiện đang thúc đẩy một cơ chế ngân hàng mở, ban hành “Quyền truy cập dữ liệu” (CDR) vào tháng 8/2019 cho phép khách hàng kiểm soát dữ liệu của họ và chia sẻ dữ liệu với các bên thứ ba (tương tự như GDPR). Chính phủ Úc cũng yêu cầu bốn ngân hàng lớn nhất của Úc (Commonwealth Bank, Westpac, ANZ và NAB) chính thức cung cấp dữ liệu tài chính cho người tiêu dùng vào tháng 7/2020; đồng thời, thiết lập Cơ quan Tiêu chuẩn dữ liệu, nhằm đặt nền móng cho việc chia sẻ dữ liệu xuyên ngành. Tại New Zealand, Chính phủ đã đưa ra chương trình thử nghiệm API năm 2018. Chương trình thử nghiệm tại New Zealand mang tên “Payments NZ” do nhà nước quản lý với sự tham gia của 6 thành viên bao gồm các ngân hàng và bên đối tác thứ ba: ASB, BNZ, Datacom, Paymark, Trade Me và Westpac (Price Waterhouse Coopers, 2018).

Tại Việt Nam, Chính phủ đã ban hành Nghị quyết số 19-2017/NQ-CP ngày 06/02/2017 về tiếp tục thực hiện những nhiệm vụ, giải pháp chủ yếu cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia năm 2017, định hướng đến năm 2020. Tiếp đến là Chỉ thị số 16/CT-TTg ngày 04/5/2017 của Thủ tướng Chính phủ về việc tăng cường năng lực tiếp cận cuộc Cách mạng công nghiệp lần thứ tư. Chỉ thị yêu cầu các bộ, ban, ngành, địa phương xây dựng hạ tầng công nghệ thông tin, công nghệ số để đảm bảo an toàn, an ninh, tạo điều kiện cho người dân và doanh nghiệp tận dụng một cách triệt để sức mạnh lan tỏa của số hóa và công nghệ thông tin. Ngân hàng Nhà nước (NHNN) đã bước đầu xây dựng, thử nghiệm và dần hoàn thiện các khung pháp lý để quản lý hoạt động ngân hàng mở. Cụ thể, Thống đốc NHNN đã ban hành Quyết định số 328/QĐ-NHNN ngày 16/3/2017 về việc thành lập Ban Chỉ đạo và Tổ giúp việc Ban Chỉ đạo về lĩnh vực công nghệ tài chính của NHNN. Tháng 6/2018, Cục Công nghệ thông tin (CNTT) thuộc NHNN đã tiến hành khảo sát Open API trong lĩnh vực tài chính, ngân hàng. Tháng 10/2018, Cục CNTT ký biên bản hợp tác chung với Cơ quan Xúc tiến CNTT Hàn Quốc và Viện Tài chính viễn thông - Thanh toán bù trừ Hàn Quốc (KFTC) về giao diện Open API trong lĩnh vực ngân hàng (Nguyễn Nhâm, 2020). Kết quả khảo sát là cơ sở để NHNN ban hành chuẩn dữ liệu về ngân hàng mở, tạo điều kiện cho các ngân hàng và các công ty Fintech phát triển hoạt động ngân hàng mở theo đúng định hướng, nhằm nắm bắt các xu thế phát triển khoa học và công nghệ trên thế giới và vẫn đảm bảo được mục tiêu ổn định tài chính quốc gia.

3. Phát triển ngân hàng mở trên thế giới

Sự thay đổi nhu cầu của người tiêu dùng đang thúc đẩy các ngân hàng ngoài việc cung cấp dịch vụ ngân hàng bán lẻ trực tuyến và di động truyền thống, cần phải chuyển sang các lựa chọn thay thế có thể tăng mức độ tương tác của khách hàng với dữ liệu của ngân hàng. Theo một cuộc khảo sát ngân hàng bán lẻ toàn cầu năm 2018 của Tổ chức tài chính Oracle, khách hàng đang đòi hỏi trải nghiệm ngân hàng kỹ thuật số thông minh hơn và phù hợp hơn. Khoảng 69% khách hàng muốn toàn bộ lịch sử tài chính của họ trên các kênh kỹ thuật số và 30% muốn thử nghiệm dịch vụ tài chính của các công ty Fintech hoặc đối thủ cạnh tranh của ngân hàng (Oracle Financial Services, 2018). Vì vậy, nhiều ngân hàng đang xem xét việc phát triển ngân hàng mở theo hướng cộng tác với các công ty Fintech thông qua API, nhằm tận dụng thế mạnh của cả hai bên và cải thiện trải nghiệm khách hàng được tốt hơn theo cách của từng bên tham gia.

Tại Anh: Năm 2019, Cơ quan Quản lý cạnh tranh và điều hành thị trường Anh (CMA) đã yêu cầu 9 ngân hàng lớn (HSBC, Barclays, RBS, Santander, Bank of Ireland, Allied Irish Bank, Danske, Lloyds và Nationwide) phải công bố chuẩn dữ liệu và cấp quyền truy cập dữ liệu bảo mật cho các bên thứ ba được ủy quyền (Nguyễn Nhâm, 2020).

Tại Mỹ: Các tổ chức tài chính và ngân hàng coi ngân hàng mở là chất xúc tác cho chuyển đổi kỹ thuật số. Tuy nhiên, họ phải đối mặt với những thách thức bắt nguồn từ việc các ngân hàng có hệ thống máy tính lớn, cũ và phức tạp nên khó tích hợp với các công ty Fintech khi tiến hành tự động hóa, số hóa và mở rộng quy mô. Trong khi nhiều ngân hàng lớn đang chuyển sang hạ tầng dữ liệu đám mây (cloud-based infrastructure), chi phí cho việc mở rộng và mức độ co giãn phạm vi tiếp cận ngân hàng kỹ thuật số đang là một trở ngại cho việc thực hiện tích hợp. Hiện tại, con đường phát triển của ngân hàng mở ở Hoa Kỳ vẫn chưa chắc chắn, bao gồm cả nghi ngờ về một sân chơi bình đẳng cho các ngân hàng và công ty Fintech, cũng như tiêu chuẩn hóa các công nghệ chia sẻ dữ liệu cho phép các ngân hàng chia sẻ dữ liệu với đối tác chiến lược và tăng tốc đổi mới (Pandy, 2020). Hơn nữa, sở thích và mức độ hiểu biết của người tiêu dùng vẫn chưa rõ ràng về ngân hàng mở. Đến nay, Mỹ cũng là quốc gia mà Chính phủ ban hành ít quy định nhất về ngân hàng mở (Capgemini Research Institute, 2019).

Tại Singapore: Năm 2017, Ngân hàng DSB đã ra mắt cổng phát triển API lớn nhất với hơn 155 API có sẵn, mở đầu cho hệ sinh thái ngân hàng mở tại nước này. MAS hoan nghênh và tạo điều kiện cho các ngân hàng thực hiện ngân hàng mở trên tinh thần tự nguyện (ndgit, 2019).

Tại Úc: Tiến trình thực hiện ngân hàng mở là bắt buộc theo quy định của Ngân hàng Trung ương, với bốn ngân hàng hàng đầu phải tuân theo tiến trình này vào tháng 2/2020, các ngân hàng và công ty tài chính nhỏ hơn phải tuân thủ vào tháng 2/2021 (Pandy, 2020)

Tại Nhật Bản: Tương tự như Úc, Ngân hàng Trung ương ban hành chỉ thị yêu cầu 80% các ngân hàng và công ty tài chính phải có API vào năm 2020. Đi đầu là Tập đoàn tài chính Mitsubishi UFJ cung cấp cho các bên đối tác thứ ba quyền truy cập bảo mật vào cơ sở dữ liệu của ngân hàng trong một phần tiến trình dự án ngân hàng mở của họ (Pandy, 2020).

Tại New Zealand: Chưa có luật cụ thể cho ngân hàng mở và thị trường đang phát triển và thử nghiệm thông số kỹ thuật API mới trong một quá trình gồm năm giai đoạn. Trong đó, ứng dụng “Jude” cho phép người dùng liên kết tất cả các tài khoản ngân hàng của họ trên một nền tảng công nghệ và quản lý tài khoản thông qua một cổng kỹ thuật số duy nhất (Wells & Anderson, 2018).

Tại Hồng Kông: HKMA đã đưa ra Open API trên trang thông tin điện tử chính thức của mình vào tháng 7/2018. Trong đó, có khoảng 130 bộ thông tin bao trùm dữ liệu tài chính - ngân hàng và thông tin khác đã được cung cấp cho tiến trình API mở theo các giai đoạn, bao gồm số liệu thống kê về tỉ giá, lãi suất của đô la Hồng Kông, thông tin ngân hàng và thị trường tài chính, các quỹ đầu tư... Các bên liên quan và người tiêu dùng có thể sử dụng nguồn thông tin trên để nghiên cứu hoặc để phát triển các ứng dụng mới (Pandy, 2020).

Tại Trung Quốc: Ngân hàng mở được đi đầu bởi các công ty công nghệ lớn như Tencent và Ant Financial. Cụ thể là, khi người tiêu dùng hay doanh nghiệp nhỏ đăng ký một khoản vay trên Ant Financial’s Mybank, API sẽ tự động cung cấp thông tin cho vay của một hoặc nhiều ngân hàng để người tiêu dùng dễ dàng so sánh, lựa chọn (Pandy, 2020).

4. Phát triển ngân hàng mở tại Việt Nam

Nhận thức tầm quan trọng và xu thế tất yếu của việc sử dụng API mở trong việc phát triển mô hình kinh doanh mới, các ngân hàng thương mại tại Việt Nam cũng đang nghiên cứu, triển khai từng bước ứng dụng Open API với các đối tác/nhà cung cấp dịch vụ. Đại dịch Covid-19 đã và đang gây ảnh hưởng đến thị trường cung cấp dịch vụ tài chính Việt Nam. Tại Diễn đàn dịch vụ tài chính và Hội thảo Future Banking diễn ra ngày 28/5/2020, với chủ đề “Phát triển các dịch vụ bảo hiểm; kinh doanh chứng khoán trên nền tảng số và hiện thực hóa mô hình ngân hàng mở - giải pháp giúp các tổ chức tài chính vượt qua khó khăn do dịch Covid-19” tại Việt Nam do Tập đoàn Dữ liệu Quốc tế Việt Nam và Hiệp hội Kinh doanh Chứng khoán Việt Nam đồng tổ chức, các chuyên gia nhận định: Ngoài các giải pháp hỗ trợ của Chính phủ, các tổ chức tài chính cần đẩy mạnh ứng dụng công nghệ thông tin và chuyển đổi số trong hoạt động cung ứng dịch vụ của mình để thoát khỏi suy thoái. Trong đó, việc ứng dụng API được cho là xu thế phù hợp và được nhiều ngân hàng triển khai thực hiện.

Đi đầu là Vietcombank đã hợp tác triển khai với các công ty Fintech ở đa dạng các lĩnh vực thông qua chia sẻ API mở bao gồm: triển khai y tế thông minh với gần 80 đơn vị, trong đó phát hành thẻ Vietcombank tích hợp với thẻ khám chữa bệnh, cung cấp dịch vụ thanh toán viện phí trên thiết bị di động thông minh; hợp tác với 232 đơn vị trường học, trường đại học cung ứng dịch vụ thanh toán học phí đa dạng như Internet banking, Mobile banking, Autodebit, Quầy giao dịch, E-commerce; hợp tác với 5 tổng công ty điện lực và hơn 30 công ty nước trên toàn quốc để được ủy quyền trích nợ tự động tiền điện, nước theo yêu cầu của khách hàng. Ngoài ra, Vietcombank còn triển khai giao thông thông minh tích hợp với hệ thống soát vé trong giao thông công cộng; thu thuế, phí, lệ phí tự động; kết nối với các nhà cung cấp dịch vụ để tối ưu hóa nhu cầu mua sắm, giải trí của khách hàng.

Với yêu cầu của khách hàng ngày càng cao và công nghệ ngày càng phát triển như hiện nay, một số ngân hàng như VietinBank, BIDV, Techcombank cũng hướng đến việc phát triển ngân hàng mở qua mở rộng kết nối với các đối tác, công ty Fintech và các doanh nghiệp ở ngành nghề khác nhau. Qua đó, ngân hàng sẽ cung cấp API dịch vụ tài chính, ngân hàng lồng ghép vào dịch vụ của các đối tác trên thị trường, từ đó tạo hệ sinh thái phục vụ tốt nhất cho khách hàng.

Ngoài ra, việc chia sẻ dữ liệu ngân hàng với người tiêu dùng nói chung để đạt đến mức độ tích hợp lịch sử giao dịch tài chính trên một giao diện vẫn đang là lĩnh vực được nghiên cứu để triển khai. Thực hiện được điều này sẽ giúp khách hàng quản lý tài chính tốt hơn cũng như truy cập thông tin của các nhà cung cấp trên cùng một giao diện để dễ dàng so sánh, lựa chọn.

5. Một số thách thức và giải pháp phát triển ngân hàng mở tại Việt Nam

Tình hình thực tế phát triển ngân hàng mở ở Việt Nam hiện nay cho thấy, về cơ bản, việc xây dựng API mở vẫn đang thực hiện một cách riêng lẻ (point-to-point) và chưa được chuẩn hóa, phần lớn do ngân hàng và đối tác tự xây dựng dựa trên nhu cầu của nhau. Đồng thời, chi phí xây dựng hạ tầng công nghệ thông tin trong dịch vụ tài chính khá lớn. Hiện nay, các công nghệ tài chính chỉ xử lý các ứng dụng chung, để áp dụng trong các trường hợp liên kết cụ thể sẽ đòi hỏi cấu hình mạnh hơn nhiều. Điều này có thể là một thách thức đối với các ngân hàng vừa và nhỏ. Mặt khác, vấn đề bảo mật thông tin khách hàng của ngân hàng cũng là một thách thức khi phải chia sẻ với bên thứ ba, trong khi đảm bảo an toàn thông tin tài chính của khách hàng vẫn là tiêu chí hàng đầu của các ngân hàng từ trước đến nay.

Vì vậy, một số giải pháp phát triển ngân hàng mở tại Việt Nam được đề xuất:

Đối với Chính phủ và cơ quan quản lý Nhà nước: Chính phủ cần sớm hoàn thiện khung pháp lý về ngân hàng mở như các nước trên thế giới và trong khu vực. Cụ thể, Chính phủ cần ban hành các văn bản quy phạm pháp luật về chuẩn trao đổi thông tin, các hàm API bắt buộc, các chuẩn mã hóa dữ liệu, hay tiêu chuẩn thiết kế các API. Bên cạnh đó, Chính phủ nên xem xét thành lập một trung tâm trung gian làm nhiệm vụ thẩm định, chứng nhận, cấp phép và kiểm tra các bên thứ ba được phép sử dụng Open API của ngân hàng.

Đối với các ngân hàng thương mại và công ty tài chính: Nên có định hướng và lộ trình để mở rộng triển khai ngân hàng mở, đồng thời đảm bảo an toàn, tối ưu hóa về chi phí. Cụ thể: Từng bước chuẩn hóa API; xây dựng mô hình chuẩn để kết nối thông tin giữa ngân hàng và công ty Fintech; xây dựng bộ quy định tiêu chuẩn Fintech; đầu tư nâng cấp cơ sở hạ tầng thông tin, xây dựng và triển khai các hệ thống đảm bảo an ninh CNTT, nghiên cứu và xây dựng, áp dụng các biện pháp đảm bảo an toàn, bảo mật thông tin.

Đối với các bên đối tác thứ ba: Các bên đối tác thứ ba thường có quy mô nhỏ hơn rất nhiều so với ngân hàng, tiếp cận công nghệ tiên tiến dễ dàng và linh hoạt nhưng cần có chiến lược đầu tư lâu dài trong việc hợp tác với ngân hàng, trên cơ sở phát huy lợi thế của ngân hàng mở và phải đảm bảo sử dụng đúng quyền truy cập thông tin của ngân hàng, bảo mật thông tin cho khách hàng.

Đối với người tiêu dùng: Trước khi triển khai chính thức ngân hàng mở, cần đạt được sự tin tưởng của người tiêu dùng bằng cách cung cấp các dịch vụ an toàn, giáo dục đầy đủ về ngân hàng mở và các dịch vụ mới.

Tóm lại, việc áp dụng API mở vào trong ngân hàng sẽ giúp hiện đại hóa và đa dạng hóa các dịch vụ tài chính, giúp các bên thứ ba phát huy khả năng sáng tạo, viết ứng dụng và cung cấp dịch vụ mới, khách hàng kiểm soát thông tin tài chính và trải nghiệm dịch vụ tốt hơn. Tuy nhiên, thách thức của việc triển khai ngân hàng mở là đảm bảo cân bằng giữa an toàn và phát triển, thúc đẩy đổi mới sáng tạo và bảo vệ dữ liệu khách hàng. Để triển khai ngân hàng mở hiệu quả, cần có hành lang pháp lý để giúp cho các ngân hàng, tổ chức tài chính có định hướng đầu tư công nghệ và hợp tác với nhau trong tương lai.

Tài liệu tham khảo:

1. Brodsky, Laura; Oakes, Liz (2017). “Data sharing and open banking”. McKinsey & Company. Archived from the original on 8 November 2017.

2. Capgemini Research Institute. (2019). World payments report 2019. Truy cập tại https://worldpaymentsreport.com/resources/world-payments-report-2019/.

3. Chính phủ (2017). Chỉ thị 16/CT-TTg “Tăng cường năng lực tiếp cận cuộc Cách mạng công nghiệp lần thứ 4” ngày 4/5/2017 của Thủ tướng Chính phủ.

4. Competition and Marketing Authority (2017) "The Retail Banking Market Investigation Order 2017 - Gov.uk.” 6/11/2014. Truy cập tại https://assets.publishing.service.gov.uk/media/5893063bed915d06e1000000/retail-banking-market-investigation-order-2017.pdf.

5. EUR- Led “Directive (EU) 2015/2366 of the European Parliament and of the Council of 25 November 2015 on payment services in the internal market, amending Directives 2002/65/EC, 2009/110/ EC and 2013/36/EU and Regulation (EU) No 1093/2010, and repealing Directive 2007/64/ EC. Truy cập tại https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32015L2366.

6. Mai Ca (2020). Ngân hàng mở - giúp ngành tài chính vượt bão Covid-19. Công thương 5/2020. Truy cập tại https://congthuong.vn/ngan-hang-mo-giup-nganh-tai-chinh-vuot-bao-covid-19-138085.html.

7. ndgit (2019) Open banking: The global evolution in banking. Truy cập tại https://nextdigitalbanking.com/open-banking-whitepaper-article?lang=en.

8. Nguyễn Nhâm (2020). Ngân hàng mở: Xu thế của thời đại 4.0. Tạp chí Thị trường tài chính tiền tệ 8/2020.

9. Pandy, Susan (2020). “Developments in Open Banking and APIs: Where Does the US Stand”. Payment Strategies. Federal Reserve, Bank of Boston 3/2020.

10. PriceWaterhouseCoopers (2018, April). Open banking; US is next. Financial Crimes Observer. Truy cập tại https://www.pwc.com/il/he/bankim/assets/2018/Open%20banking-US%20is%20next.pdf

11. Phạm Châu Loan (2020). Cơ chế chia sẻ dữ liệu trong hợp tác ngân hàng với fintech nhằm phát triển ngân hàng mở. Future Banking Conference. IDG 2020.

12. Wells, R. and Anderson, K. (2018). Open banking - what it means for New Zealand’s financial services sector. Truy cập tại https://minterellison.co.nz/our-view/open-banking-what-it-means-for-new-zealandsfinancial-services-sector.

TS. Nguyễn Thị Hồng Nhung, TS. Hoàng Hải Yến

Khoa Ngân hàng, Trường Đại học Kinh tế Tp. Hồ Chí Minh

https://tapchinganhang.gov.vn