Tóm tắt: Cuộc khủng hoảng tài chính toàn cầu 2007 - 2008 kéo theo sự đổ vỡ của hệ thống tài chính, đặc biệt là các ngân hàng thương mại - trung gian tài chính quan trọng, gây ra nhiều hệ lụy tiêu cực cho nền kinh tế. Kể từ đó, các nhà quản lí trở nên quan tâm hơn đến việc xây dựng các công cụ giúp hệ thống tài chính có khả năng chịu đựng tốt hơn trước các cú sốc, giảm thiểu rủi ro hệ thống của các ngân hàng thương mại tại quốc gia mình. Bài viết phân tích kinh nghiệm của nhóm các quốc gia theo Cơ chế Giám sát duy nhất (Single Supervisory Mechanism - SSM) dựa trên các quy định về tỉ lệ Công cụ bộ đệm vốn phản chu kì (CCyB) áp dụng cho hệ thống của các ngân hàng thương mại. Trên cơ sở đó, nhóm nghiên cứu đưa ra các bài học kinh nghiệm về xây dựng và triển khai CCyB đối với các ngân hàng thương mại tại Việt Nam.

Từ khóa: Bộ đệm vốn phản chu kì, ngân hàng thương mại, kinh nghiệm quốc tế, Basel III.

INTERNATIONAL EXPERIENCE ON COUNTER-CYCLICAL CAPITAL PROVISIONING TOOLS

AND LESSONS FOR VIETNAM

Abstract: The 2007 - 2008 global financial crisis led to the collapse of the financial system, especially commercial banks - important financial intermediaries, causing many negative consequences for the economy. Since then, regulators have become more interested in building tools to help the financial system be more resilient to shocks, minimizing the systemic risk of commercial banks in their country. The article analyzes the experience of a group of countries under the Single Supervisory Mechanism (SSM) based on the regulations on the ratio of counter-cyclical capital buffers (CCyB) applied to the commercial banks system. On that basis, the article provides lessons learned about building and implementing CCyB for commercial banks in Vietnam.

Keywords: Counter-cyclical capital buffers, commercial banks, international experience, Basel III.

1. Giới thiệu

Cuộc khủng hoảng tài chính toàn cầu đã chỉ ra rằng, việc đảm bảo an toàn trong hoạt động của từng ngân hàng riêng lẻ là chưa đủ trong bối cảnh hoạt động của các ngân hàng ngày càng trở nên phức tạp với rất nhiều các công cụ tài chính mới, mang lại tính liên kết chặt chẽ và đi kèm với rủi ro đổ vỡ hàng loạt. Việc thiếu những công cụ hữu hiệu để cảnh báo sớm, phát hiện các tổ chức tài chính có rủi ro lớn và tầm quan trọng hệ thống đã khiến các nhà quản lí trở nên chủ quan, đánh giá thấp những rủi ro tiềm tàng trong hệ thống tài chính (Engle, 2015). Do đó, việc phát triển các công cụ an toàn vĩ mô để đảm bảo sự ổn định hệ thống của các ngân hàng thương mại là hết sức cần thiết.

Điều này càng quan trọng hơn với các quốc gia có nền kinh tế phát triển phần lớn dựa trên nguồn vốn tín dụng ngân hàng như Việt Nam, khi cấu trúc thị trường tài chính dựa trên vốn ngân hàng có xác suất xảy ra rủi ro hệ thống cao hơn so với cấu trúc thị trường tài chính dựa trên thị trường vốn, bởi khi khủng hoảng xảy ra thì mức độ ảnh hưởng của các quốc gia này cũng nghiêm trọng hơn (Bats và Houben, 2020). Vì thế, nghiên cứu về việc thực thi một số công cụ chính sách an toàn vĩ mô đối với hệ thống ngân hàng thương mại là vấn đề có tính thực tiễn cao.

2. Tổng quan về công cụ CCyB

2.1. Khái niệm, mục đích sử dụng CCyB

Yêu cầu về vốn của ngân hàng được tạo ra từ nhiều thành phần, trong đó có CCyB. Ở dạng đơn giản nhất, các yêu cầu về vốn xác định số tiền tài trợ của ngân hàng đến từ nguồn vốn chủ sở hữu (ví dụ như bằng cách phát hành cổ phiếu hoặc thu nhập giữ lại) so với nợ phải trả (nợ các bên khác, chẳng hạn như tiền gửi). Do đó, vốn là thước đo tấm đệm tài chính sẵn có cho ngân hàng để hấp thụ các khoản lỗ trên chính tài sản của mình.

CCyB thuộc nhóm bộ đệm vốn trong danh sách các công cụ an toàn vĩ mô liên quan đến vốn. CCyB là một phần của cải cách Basel III do Ủy ban Basel về Giám sát Ngân hàng (Basel Committee on Banking Supervision - BCBS) đưa ra nhằm giải quyết các lỗ hổng pháp lí do cuộc khủng hoảng tài chính toàn cầu năm 2007 - 2008 bộc lộ. Khuôn khổ Basel III là bản cập nhật các tiêu chuẩn toàn cầu về quy định an toàn của các ngân hàng và nhằm cải thiện khả năng phục hồi của hệ thống ngân hàng toàn cầu. Khi được cơ quan quản lí kích hoạt, công cụ CCyB yêu cầu các ngân hàng phải nắm giữ một khoản đệm bổ sung cho vốn chủ sở hữu chung Cấp 1 (CET1).

Mục đích chính của CCyB là sử dụng một vùng đệm vốn để đạt mục tiêu của chính sách an toàn vĩ mô và rộng hơn là bảo vệ khu vực ngân hàng khỏi các giai đoạn tăng trưởng tín dụng tổng thể vượt mức, thường gắn liền với việc tích tụ rủi ro trên toàn hệ thống. Cơ quan quản lí hệ thống tài chính có thể tăng hoặc giảm CCyB tùy thuộc vào đánh giá của họ về mức độ rủi ro hệ thống, hay nói cách khác, CCyB là thành phần duy nhất trong yêu cầu về vốn mà các cơ quan quản lí có thể thay đổi tùy theo chu kì tài chính. Các cơ quan quản lí sử dụng một số chỉ số, bao gồm tăng trưởng tín dụng và giá tài sản, để hỗ trợ đánh giá này. Khi cơ quan quản lí cho rằng có sự gia tăng quá mức các chỉ số trên tiềm ẩn rủi ro đối với hệ thống tài chính, họ có thể tăng CCyB. Sau khi rủi ro giảm đi, cơ quan chức trách sẽ điều chỉnh giảm CCyB để hỗ trợ tín dụng cho nền kinh tế. Bằng cách yêu cầu các ngân hàng tăng tỉ lệ cấp vốn khi rủi ro gia tăng và cho phép họ sử dụng nguồn vốn tương đối ít hơn khi rủi ro giảm bớt hoặc xảy ra, CCyB kiềm chế khả năng lan tỏa những cú sốc bất lợi tới nền kinh tế thông qua hệ thống ngân hàng.

CCyB là một trong những biện pháp được thiết kế để cải thiện khả năng phục hồi của hệ thống tài chính sau cuộc khủng hoảng tài chính toàn cầu năm 2007 - 2008 xảy ra. Hiện nay hầu hết các quốc gia thành viên BCBS đã triển khai CCyB trong khuôn khổ Basel III.

2.2. Nguyên tắc thực thi CCyB

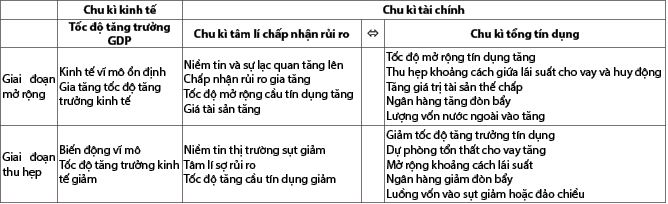

Tại nhiều nền kinh tế, khủng hoảng tài chính đã xảy ra sau khi nền kinh tế đạt đỉnh trong chu kì tài chính. Bảo vệ khu vực ngân hàng tại thời điểm này để đảm bảo rằng các ngân hàng riêng lẻ vẫn có khả năng thanh khoản trong giai đoạn căng thẳng, do đó yêu cầu về vốn tối thiểu và bộ đệm bảo toàn vốn được thiết kế cùng nhau để thực hiện mục tiêu này. Khi cả hệ thống tài chính trải qua căng thẳng sau một thời kì tăng trưởng tín dụng quá mức, áp dụng CCyB để đảm bảo rằng toàn bộ khu vực ngân hàng có đủ nguồn vốn để duy trì tín dụng trong nền kinh tế đảm bảo khả năng thanh khoản. CCyB nhằm mục đích làm cho chu kì tài chính hoạt động trơn tru và được đồng bộ hóa với chu kì kinh tế. (Bảng 1)

Bảng 1: Chu kì kinh tế và chu kì tài chính (bao gồm 2 thành tố tác động qua lại điển hình)

Nguồn: Nijathaworn (2009)

Việc xác định chính xác trạng thái của những chu kì này là cơ sở để phối hợp các chính sách kinh tế nhằm mục tiêu cao nhất là phát triển kinh tế sát mức tiềm năng và bền vững. Chu kì tài chính là cơ sở quan trọng trong việc hướng dẫn kích hoạt (để giảm bớt tác động thuận chu kì của các yếu tố kinh tế, tài chính) hoặc nới lỏng tỉ lệ của các công cụ chính sách an toàn vĩ mô. Khuôn khổ an toàn vĩ mô toàn diện cần bao quát không chỉ ngành tài chính - ngân hàng, mà cả một số ngành và khu vực khác, đặc biệt là thị trường bất động sản, thị trường chứng khoán thường đóng vai trò như một bộ khuếch đại chính khi chu kì tài chính bùng nổ và sụt giảm.

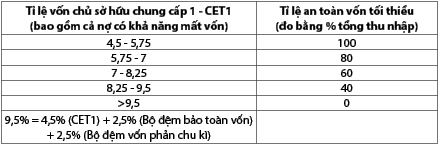

Nếu cơ quan quản lí quyết định tăng CCyB, họ sẽ thông báo cho các ngân hàng trước 12 tháng để chuẩn bị cho việc tuân thủ. Ngược lại, việc giảm CCyB sẽ được áp dụng ngay lập tức. Yêu cầu về vốn cao hơn khi tỉ lệ CCyB ở trên mức “0” chỉ áp dụng cho các khoản đầu tư vào khu vực tư nhân trong nước của ngân hàng. Tuy nhiên, các khu vực pháp lí thành viên BCBS đã thống nhất rằng, CCyB nên ở mức 2,5% tài sản có rủi ro trong bảng cân đối kế toán của ngân hàng thương mại. Điều này có nghĩa là nếu một quốc gia thành viên của BCBS kích hoạt CCyB ở mức lớn hơn “0”, các ngân hàng nước ngoài hoạt động tại quốc gia đó cũng sẽ được cơ quan quản lí trong nước yêu cầu giữ CCyB như vậy đối với các khoản đầu tư của họ trên lãnh thổ. (Bảng 2)

Bảng 2: Tiêu chuẩn bảo toàn vốn tối thiểu của từng ngân hàng,

khi ngân hàng phải tuân theo yêu cầu về bộ đệm vốn phản chu kì 2,5%

Đơn vị: %

Nguồn: PWC (2011)

CCyB hỗ trợ hệ thống tài chính hoạt động ổn định theo nhiều phương thức. Việc triển khai CCyB được đánh giá sẽ đặc biệt hiệu quả trong thời kì kinh tế suy thoái vì khi được phát hành, công cụ này sẽ làm giảm khả năng các yêu cầu về vốn trở thành rào cản đối với các hoạt động hỗ trợ nền kinh tế của các ngân hàng. Việc thực thi CCyB làm tăng hiệu quả bộ đệm vốn của ngân hàng thương mại, cung cấp cho các ngân hàng này khả năng hấp thụ thua lỗ lớn hơn (nếu xảy ra) mà không vi phạm các yêu cầu về vốn tối thiểu và do đó hỗ trợ các ngân hàng này tiếp tục tăng tín dụng mà không cần huy động thêm vốn. Điều này cho phép các ngân hàng hoạt động như một “bộ đệm giảm xóc” cho hệ thống tài chính và nền kinh tế nói chung trong thời kì suy thoái (BCBS, 2010).

Theo Basel III, việc tăng CCyB không nhằm mục đích làm chậm quá trình tích lũy tín dụng. Kết quả là, các cơ quan quản lí chỉ kích hoạt (tức là tăng) CCyB khi tăng trưởng tín dụng quá mức tiềm ẩn nhiều rủi ro cho hệ thống ngân hàng (BCBS, 2010). Từ các nghiên cứu thực nghiệm về vốn ngân hàng cho thấy, việc tăng yêu cầu về vốn (ví dụ, thông qua việc tăng CCyB) có thể không hiệu quả trong việc hạn chế xu hướng đi lên của chu kì tài chính. Nguyên nhân là, thứ nhất, trong giai đoạn cuối của chu kì tài chính, việc cho vay thường mang lại lợi nhuận cao và do đó các ngân hàng tạo ra vốn nội bộ để đáp ứng mọi yêu cầu pháp lí ngày càng tăng và để phù hợp với bảng cân đối kế toán mở rộng; thứ hai, trong ngắn hạn, các ngân hàng có thể được khuyến khích giảm các bộ đệm vốn tự nguyện thay vì giảm đáng kể việc cho vay để tăng hiệu quả trong việc làm chậm quá trình tích tụ tín dụng; thứ ba, thời hạn thông báo việc áp dụng CCyB mà cơ quan quản lí đưa ra cho các ngân hàng sẽ làm chậm tốc độ tăng vốn cần thiết, làm giảm bớt những hạn chế đối với tăng trưởng tín dụng ở một mức độ nào đó.

CCyB có nhiều tiềm năng cải thiện khả năng sử dụng. Sau một cú sốc bất lợi, các cơ quan quản lí có thể muốn các ngân hàng sử dụng vốn để bù lỗ và tiếp tục cho vay. Điều này có nghĩa là khuyến khích các ngân hàng hoạt động với tỉ lệ vốn thấp hơn bằng cách đưa vào bộ đệm tự nguyện, nếu cần thiết có thể đưa vào bộ đệm bảo toàn vốn của họ. BCBS đã khuyến khích các cơ quan quản lí và ngân hàng sử dụng bộ đệm của họ trong đại dịch Covid-19, đồng thời duy trì một số khả năng chống đỡ trong thời gian bất ổn kéo dài hơn. Tuy nhiên, hiện nay, tồn tại nguy cơ rằng các ngân hàng quốc tế có thể miễn cưỡng cho phép tỉ lệ vốn chủ sở hữu của họ giảm và ranh giới giữa các vùng đệm vốn không rõ ràng vì một số lí do: (i) Luôn có yếu tố không chắc chắn trong thời kì suy thoái, khiến các ngân hàng thận trọng hơn trong việc hạ thấp tỉ lệ vốn; (ii) Ngân hàng có thể thận trọng khi trở thành ngân hàng đầu tiên hạ tỉ lệ vốn của mình trong thời kì suy thoái. Họ lo lắng rằng điều này sẽ gửi tín hiệu tiêu cực đến các nhà đầu tư và cơ quan xếp hạng về lợi nhuận trong tương lai, thậm chí cả khả năng thanh toán của ngân hàng này so với các ngân hàng khác; (ii) Ngân hàng có thể tốn kém hơn về chi phí trong việc huy động vốn trong tương lai, đặc biệt vì theo khuôn khổ Basel III, việc đưa vào vùng đệm pháp lí sẽ gây ra những hạn chế về phân phối lợi nhuận. Ngược lại với các bộ đệm vốn khác (như bộ đệm vốn đối với các tổ chức có tầm quan trọng hệ thống, bộ đệm vốn tự nguyện…), khi cơ quan quản lí cắt giảm CCyB, các ngân hàng thương mại sẽ có bộ đệm tự nguyện lớn hơn trước. Bằng cách cắt giảm CCyB, cơ quan quản lí có thể cho phép các ngân hàng duy trì vùng đệm tự nguyện trước khủng hoảng mà thị trường mong đợi mà không bị tổn thất đe dọa đến các khoản cho vay mới hoặc các yêu cầu pháp lí khác. Vì việc cắt giảm áp dụng đồng thời cho tất cả các ngân hàng, nên việc hạ tỉ lệ CCyB cũng có thể là một cách thức để cơ quan quản lí giảm bớt sự phân biệt liên quan đến các ngân hàng riêng lẻ hoạt động với tỉ lệ vốn giảm trong thời kì suy thoái (BCBS, 2017).

2.3. Tình hình triển khai CCyB

CCyB đã được sử dụng rộng rãi tại nhiều nước trên thế giới. Tất cả 28 khu vực pháp lí thành viên BCBS, bao gồm cả Úc, đã triển khai khuôn khổ CCyB. Một số quốc gia không thuộc BCBS cũng đã triển khai khuôn khổ này. Tuy nhiên, trước đại dịch Covid-19, việc sử dụng CCyB trên mức “0” còn hạn chế. Ba phần tư khu vực pháp lí thuộc BCBS và khoảng hai phần ba khu vực pháp lí không thuộc BCBS chưa bao giờ tăng CCyB của họ lên trên mức “0”. Ngay cả ở những quốc gia có ngưỡng CCyB ở mức lớn hơn” 0”, tỉ lệ CCyB vẫn duy trì ở mức thấp, thường thấp hơn đáng kể ngưỡng 2,5% mà BCBS khuyến nghị.

Sau khi dịch bệnh Covid-19 bùng phát và có những tác động tiêu cực, CCyB đã bị điều chỉnh giảm ở một số quốc gia. Trước dịch Covid-19, Vương quốc Anh và Hồng Kông là số ít các khu vực pháp lí từng giảm CCyB của họ. Ngân hàng Trung ương Anh đã hạ CCyB vào năm 2016 xuống “0” do mức độ không chắc chắn sau kết quả của cuộc trưng cầu dân ý về Brexit. Cơ quan tiền tệ Hồng Kông đã giảm CCyB vào cuối năm 2019 (từ 2,5% xuống 2%) để ứng phó với môi trường kinh tế đang xấu đi.

Trong môi trường hiện tại, chính sách an toàn vĩ mô dựa trên vốn cần tập trung vào việc duy trì khả năng phục hồi của hệ thống ngân hàng. Mặc dù chu kì tài chính đã chuyển biến nhưng tình trạng dễ bị tổn thương tích lũy vẫn ở mức cao ở một số quốc gia theo cơ chế SSM. Đồng thời, khả năng xảy ra rủi ro bất ổn trong ngành ngân hàng ở Hoa Kỳ đã bắt đầu với việc Ngân hàng Silicon Valley (SVB) bị sụp đổ vào tháng 3/2023 và sau đó là sự sụp đổ của một số các ngân hàng khác đã khiến cơ quan quản lí cần tập trung giải quyết những lỗ hổng tiềm ẩn liên quan đến rủi ro thanh khoản và lãi suất. Trong khi các ngân hàng khu vực đồng Euro đã được chứng minh là có khả năng phục hồi và sinh lời khi đối mặt với các sự kiện căng thẳng gần đây, thì khả năng xảy ra các cú sốc tài chính vĩ mô hoặc địa chính trị bất lợi hơn có thể xảy ra yêu cầu các cơ quan quản lí đảm bảo an toàn vĩ mô cần theo dõi chặt chẽ các diễn biến và điều chỉnh linh hoạt chính sách khi cần thiết. Trong tình hình hiện nay, do rủi ro bất ổn tài chính chưa thành hiện thực nên trọng tâm cơ quan quản lí cần tập trung vào việc duy trì khả năng phục hồi của ngành Ngân hàng.

Các biện pháp vốn được thực hiện kể từ sau đại dịch có vai trò quan trọng trong việc duy trì khả năng phục hồi của ngành Ngân hàng và các khoản đệm không nên được sử dụng trong giai đoạn này. Nhiều chính quyền quốc gia trong khu vực đồng Euro đã tăng cường vùng đệm vốn an toàn vĩ mô kể từ đại dịch Covid-19 bùng phát và có những tác động tiêu cực, đặc biệt là thông qua CCyB, mặc dù phải đối mặt với những thách thức do môi trường kinh tế và địa chính trị có tính bất ổn cao mang lại. Những khoản tăng đệm này đã nâng cao hơn nữa khả năng phục hồi của hệ thống ngân hàng khu vực đồng Euro. Các yếu tố chính hướng dẫn các quyết định về việc có nên giải phóng các khoản dự trữ vốn này hay không liên quan đến: (i) Khả năng nguồn cung tín dụng ngân hàng bị thắt chặt do hạn chế về vốn; (ii) Khả năng xảy ra tổn thất ngân hàng trên diện rộng ngày càng tăng. Mặc dù có một số dấu hiệu cho thấy nguồn cung tín dụng bị thắt chặt do nhận thức rủi ro cao hơn, mức độ chấp nhận rủi ro thấp hơn, yêu cầu về vốn không được coi là yếu tố hạn chế cung cấp khoản vay, vì các ngân hàng vẫn có dư vốn dồi dào ở mức tổng hợp và vẫn có lợi nhuận khả quan. Ngược lại, việc duy trì vùng đệm vốn đủ mạnh có thể giúp giảm khả năng xảy ra rủi ro bất ổn tài chính về mặt thanh khoản bằng cách nâng cao niềm tin của chủ nợ, điều này được coi là một trong những nguyên nhân chính gây lo ngại về khủng hoảng tín dụng tiềm ẩn trong tương lai. Ngoài ra, việc duy trì các vùng đệm này giúp duy trì khả năng giải phóng vốn của chính quyền để ứng phó với những cú sốc tiềm ẩn trong tương lai. Những cú sốc như vậy có thể gây ra tổn thất trên diện rộng hơn, khiến các yêu cầu về vốn trở nên ràng buộc hơn, từ đó gây tác động tiêu cực đến nguồn cung tín dụng mà có thể được giảm thiểu thông qua việc giải phóng vùng đệm. Các cơ quan chức năng đã tích cực tăng lãi suất CCyB tại thời điểm quý IV/2019 trong khi các ngân hàng ở các quốc gia theo Cơ chế SSM vẫn dư thừa vốn.

3. Kinh nghiệm quốc tế khi triển khai CCyB

3.1. Cơ quan quản lí ban hành khuôn khổ CCyB

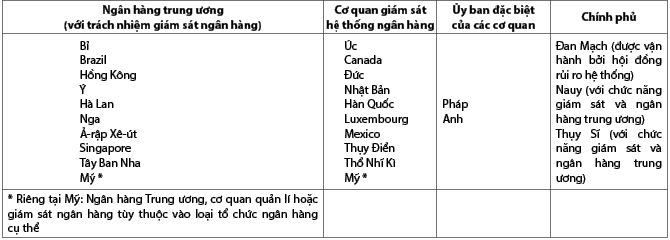

Trước khi đại dịch Covid-19 xảy ra, việc triển khai áp dụng công cụ CCyB còn hạn chế. Ba phần tư các thành viên BCBS chưa bao giờ nâng CCyB lên trên mức “0” (BCBS, 2016). Ngay cả những quốc gia đã kích hoạt CCyB ở mức dương, khuôn khổ CCyB vẫn ở mức thấp hơn đáng kể so với ngưỡng 2,5% mà Basel đã đề ra. Giai đoạn dịch Covid-19 là cơ hội thực sự đầu tiên để các quốc gia điều chỉnh CCyB đáp ứng mục tiêu chính sách an toàn vĩ mô. Do đó, việc xác định rõ cơ quan quản lí và thực thi CCyB là rất quan trọng. Hầu hết các quốc gia giao cho cơ quan giám sát hệ thống ngân hàng trách nhiệm chính trong việc quyết định CCyB. Trong đó, phần lớn các quốc gia đều giao thẩm quyền quyết định CCyB cho một ngân hàng trung ương trong đó có cơ quan giám sát ngân hàng. Tuy nhiên, các cơ quan giám sát ngân hàng của quốc gia được chỉ định cũng cần phải tham khảo ý kiến của các tổ chức có liên quan khác để đưa ra các quyết định về khuôn khổ CCyB một cách phù hợp. (Bảng 3)

Bảng 3: Cơ quan được chỉ định chịu trách nhiệm chính trong việc thực thi CCyB

Nguồn: BIS (2016)

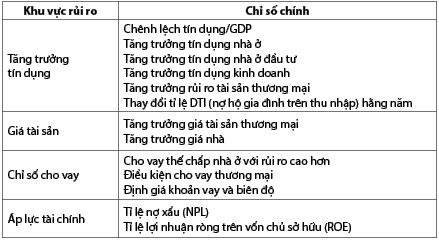

Các quyết định về CCyB thường được ban hành kèm theo một kế hoạch truyền thông trước đó, do đó nhiều học giả khẳng định truyền thông minh bạch là một trong những nhân tố quan trọng tác động đến hiệu quả thực thi của chính sách an toàn vĩ mô. Các cơ quan chức năng công bố hàng quý trên trang website chính thức các chỉ tiêu vĩ mô, bao gồm: Chênh lệch tín dụng trên GDP được chuẩn hóa và tỉ lệ tín dụng trên GDP tương ứng, chênh lệch tín dụng trên GDP bổ sung, tỉ lệ tín dụng trên GDP tương ứng, ngưỡng đệm vốn bổ sung và các chỉ tiêu khác. Các quyết định liên quan đến tỉ lệ CCyB chủ yếu dựa trên sự tính toán các chỉ tiêu vĩ mô này. Tuy nhiên, những thay đổi trong các chỉ tiêu này không phản ánh đầy đủ những thay đổi trong rủi ro hệ thống. Phương pháp tiếp cận linh hoạt này được hầu hết các quốc gia sử dụng CCyB vận dụng. Dưới đây là một số chỉ số thường được sử dụng để tính toán khuôn khổ CCyB. (Bảng 4)

Bảng 4: Các chỉ số thường được sử dụng để tính toán CCyB

Nguồn: BIS (2016)

3.2. Hiệu quả thực thi CCyB

Khi quyết định áp dụng CCyB, cơ quan quản lí vẫn tiếp tục hiệu chỉnh để đảm bảo hiệu lực thực thi của công cụ này. BCBS khuyến nghị các quốc gia sử dụng chênh lệch tín dụng (đối với khu vực tư nhân)/GDP để định hướng khi ban hành ngưỡng CCyB. Độ chênh lệch tín dụng trên GDP là chênh lệch giữa tỉ lệ tín dụng trên GDP hiện tại và xu hướng dài hạn của chỉ tiêu. Nếu độ lệch dương chứng tỏ đang xảy ra hiện tượng tăng trưởng quá mức. BCBS (2011) khuyến nghị rằng chênh lệch tín dụng trên GDP trong khoảng từ 2 - 10 điểm phần trăm sẽ tương ứng với mức đệm CCyB từ 0 - 2,5% tổng tài sản có rủi ro của ngân hàng thương mại. Để đánh giá hiệu quả khi thực thi CCyB, theo BCBS (2016) tác động của CCyB là tương đối rõ nét, đặc biệt khi chu kì ngừng hoạt động và khi bộ đệm được giải phóng. Trong trường hợp này, các ngân hàng thương mại cần được cấp thêm vốn khả dụng để phân phối cho nhiều khoản vay hơn, đồng thời hỗ trợ nền kinh tế.

Đã có nhiều nghiên cứu thực nghiệm đánh giá hiệu quả thực thi của công cụ CCyB. Nghiên cứu được thực hiện bởi Ngân hàng Bồ Đào Nha năm 2020. Kết quả cho thấy, việc giải phóng tỉ lệ dự phòng vốn bổ sung đã góp phần giảm thiểu tính thuận chu kì trong việc cấp tín dụng cho các hộ gia đình. Từ tháng 3 đến tháng 8/2020, tín dụng cho các hộ gia đình đã tăng trung bình ở các quốc gia thực thi khuôn khổ CCyB, cao hơn 0,99 điểm phần trăm ở các quốc gia đã giải phóng vùng đệm, khi so sánh với kịch bản giả định ước tính là không giải phóng (Banco de Portugal, 2020). Chênh lệch về tăng trưởng cho vay lũy kế được tính toán bằng chênh lệch trung bình giữa tăng trưởng cho vay ở các quốc gia khi giải phóng bộ đệm vốn bổ sung và kịch bản khi không giải phóng vùng đệm. Tuy nhiên, hiệu ứng này dường như khác nhau tùy theo loại rủi ro. Việc giải phóng các tỉ lệ đệm vốn góp phần giảm thiểu tác động từ đại dịch Covid-19 lên quyết định đầu tư bất động sản của các hộ gia đình. Ngoài ra, kết quả khảo sát danh mục cho vay khác của các ngân hàng cũng thể hiện việc giải phóng các tỉ lệ đệm vốn cho phép ngân hàng thương mại đáp ứng nhu cầu về thanh khoản dưới hình thức cho hộ gia đình vay để kinh doanh nhỏ và để hợp nhất các khoản nợ. Ngược lại, tác động từ việc giải phóng tỉ lệ dự phòng vốn bổ sung cho tín dụng tiêu dùng không thực sự có ý nghĩa thống kê.

4. Kết luận

Sau cuộc khủng hoảng tài chính toàn cầu năm 2007 - 2008, BCBS đã giới thiệu CCyB như một phần của khuôn khổ vốn Basel III. CCyB là bộ đệm vốn duy nhất được thiết kế rõ ràng để thay đổi tùy thuộc vào môi trường tài chính vĩ mô. Chính quyền các nước hiện tại đã nhất trí đồng thuận về sự hiệu quả của công cụ CCyB trong việc giảm bớt tác động tiêu cực của chu kì tài chính. CCyB hiện nay chưa được áp dụng ở Việt Nam, tuy nhiên, các cơ quan quản lí giám sát ngân hàng Việt Nam có thể học tập kinh nghiệm của các quốc gia khác trong việc xây dựng khuôn khổ thực thi CCyB trong thời gian tới. Nhóm tác giả khuyến nghị, các cơ quan quản lí khi áp dụng tại Việt Nam cần xem xét các tác động trực tiếp và gián tiếp của công cụ này do các tác động sẽ khác nhau trong điều kiện cụ thể của quốc gia mình.

Tài liệu tham khảo:

1. Basel Committee on Banking Supervision(BCBS) (2010), Guidance for national authorities operating the countercyclical capital buffer, Bank for International Settlements, December 2010.

2. Basel Committee on Banking Supervision (BCBS) (2011), Basel III: A global regulatory framework for more resilient banks and banking systems, Bank for International Settlements. June 2011.

3. Basel Committee on Banking Supervision (BCBS) (2013). Global systemically important banks: updated assessment methodology and the higher loss absorbency requirement, Workingpaper.

4. Basel Committee on Banking Supervision (BCBS) (2016). Assessment of Basel III G-SIBframework and review of D-SIBframeworks-Japan, Workingpaper.

5. Banco de Portugal (2020). The countercyclical capital buffer in Portugal.Sep 2020.

6. Bank of England (2016). The financial policy committee’s approach to setting the countercycical capital buffer. A policy statement. April 2016.

7. Bats, J. V. andHouben, A. c. (2020). Bank-based versus market-basedfinancing: implicationsforsystemic risk. Journal of Banking & Finance, 114, p.105776.

8. Engle (2015). Systematic risk in Europe. Review finance 19: pages 145-190.

9. Joost V. Bats, Aerdt C.F.J. Houben (2020). Bank-based versus market-based financing: Implications for systemic risk, Journal of Banking & Finance, Volume 114, 2020, 105776, ISSN 0378-4266, https://doi.org/10.1016/j.jbankfin.2020.105776

10. Nijathaworn (2009). Rethinking procyclicality - what is it now and what can be done?. Presentation by Mr Bandid Nijathaworn, Deputy Governor of the Bank of Thailand, at the BIS/FSI-EMEAP High Level Meeting on Lessons Learned from the Financial Crisis - An International and Asian Perspective, http://www.bis.org/review/r091210d.pdf

11. PwC (2011). Examining How the Capital Buffer Standards are impacting the use and availability of Tier 1 Capital. London, 18 February, 2011.

PGS., TS. Lê Văn Luyện, ThS. Phạm Phương Anh

Học viện Ngân hàng

https://tapchinganhang.gov.vn