Tóm tắt: Nghiên cứu được thực hiện nhằm đánh giá tác động của dân trí tài chính dưới góc độ xem xét cả ba yếu tố: Kiến thức tài chính, thái độ tài chính và hành vi tài chính lên khả năng tiếp cận dịch vụ tài chính số (Digital financial services - DFS) của người trung niên tại Việt Nam. Nhóm nghiên cứu sử dụng dữ liệu thu thập thông qua phương pháp bảng hỏi trực tiếp và được xử lí thông qua phân tích định lượng. Kết quả nghiên cứu cho thấy, các nhân tố: Kiến thức tài chính, thái độ tài chính và hành vi tài chính đều có tương quan thuận với khả năng tiếp cận dịch vụ tài chính số của người trung niên tại Việt Nam. Từ đó, nhóm tác giả đưa ra một số khuyến nghị chính sách với các cơ quan liên quan nhằm nâng cao dân trí tài chính và khả năng tiếp cận dịch vụ tài chính số của người trung niên tại Việt Nam.

Từ khóa: Dân trí tài chính, dịch vụ tài chính số, kinh tế số, trung niên, Việt Nam.

ACCESSIBILITY TO THE DIGITAL FINANCIAL SERVICES OF MIDDLE-AGED PEOPLE IN VIETNAM UNDER FINANCIAL LITERACY APPROACH

Abstract: The study aims to evaluate the impact of financial literacy on the ability of middle-aged people in Vietnam to access to digital financial services (DFS), considering all three factors: Financial knowledge, financial attitude and financial behavior on accessibility to DFS of middle-aged people in Vietnam. We utilise data collected through direct questionnaire surveys and process it through quantitative analysis. The research results indicate that the factors: Financial knowledge, financial attitude, and financial behavior are all positively correlated with the accessibility to DFS of middle-aged people in Vietnam. Based on these findings, the authors make some policy recommendations to relevant agencies to enhance financial literacy and accessibility of middle-aged people to DFS in Vietnam.

Keywords: Financial literacy, DFS, digital economy, middle-aged, Vietnam.

1. Đặt vấn đề

Trong xu hướng số hóa của thời đại Cách mạng công nghiệp lần thứ tư, ngành dịch vụ tài chính đã có những chuyển biến to lớn với những đổi mới công nghệ trong thanh toán, tín dụng, bảo hiểm, đầu tư (tư vấn tài chính tự động), ngân hàng số, xác thực sinh trắc học/hỗ trợ back-end (điện toán đám mây và dữ liệu lớn) (OECD, 2020). Các dịch vụ tài chính số này mang lại lợi ích cho khách hàng, các tổ chức tài chính và toàn bộ nền kinh tế quốc gia, vì vậy, việc nâng cao khả năng tiếp cận của người tiêu dùng tài chính đối với dịch vụ tài chính số là vô cùng cần thiết trong bối cảnh hiện nay.

Song, dịch vụ tài chính số cũng đặt ra những thách thức không nhỏ trong việc lựa chọn những sản phẩm, dịch vụ phù hợp và đưa ra những quyết định tài chính chính xác. Để làm được điều đó, người tiêu dùng tài chính cần hiểu rõ các sản phẩm, dịch vụ tài chính số trên thị trường bằng cách nâng cao dân trí tài chính của mình. Tuy nhiên, trình độ dân trí tài chính ở Việt Nam lại đang ở mức rất thấp, đặc biệt là so với các quốc gia trong khu vực (Morgan và Trinh, 2019). Trần Thanh Thu và cộng sự (2020) đã chỉ ra rằng, mức quan tâm và dân trí tài chính của người dân Việt Nam thấp hơn so với hầu hết các nước châu Á: Số người có dân trí tài chính chỉ ở mức 24%, nhưng lại có đến 93% người dân Việt Nam lại không có ý định cải thiện điều này.

Người trung niên là nhóm dân số có đóng góp nhiều cho nền kinh tế do họ thường có thu nhập cao hơn, chi tiêu nhiều hơn, tạo ra doanh thu thuế, đóng góp cho các hoạt động xã hội và tạo ra nhu cầu đối với các sản phẩm và dịch vụ nhằm kích thích tăng trưởng việc làm. Về dân trí tài chính, Lursadi và Mitchell (2011) đã chỉ ra rằng, những người trung niên có dân trí tài chính cao hơn người trẻ hay người già. Tuy nhiên, người trung niên thường gặp khó khăn trong việc học và làm quen với công nghệ, từ đó, làm giảm khả năng tiếp cận của họ với dịch vụ tài chính số. Đối với họ, việc nâng cao dân trí tài chính và khả năng tiếp cận dịch vụ tài chính số sẽ giúp họ nhận được những lợi ích mà dịch vụ tài chính số mang lại, đồng thời, bảo vệ bản thân trước những rủi ro trong môi trường tài chính số.

Theo nghiên cứu của Morgan và Trinh (2020), dân trí tài chính có tương quan thuận với khả năng tiếp cận dịch vụ tài chính số của người dân Việt Nam. Vì vậy, việc đo lường mức độ ảnh hưởng của dân trí tài chính đến khả năng tiếp cận dịch vụ tài chính số của người trung niên Việt Nam sẽ góp phần đưa ra được những biện pháp phù hợp nhằm nâng cao trình độ dân trí tài chính cũng như khả năng tiếp cận dịch vụ tài chính số của người trung niên, tiến đến nâng cao sự ổn định và phát triển của nền kinh tế quốc gia.

Để đạt được mục tiêu của bài nghiên cứu này, tại phần 2 của bài viết, nhóm tác giả sẽ giới thiệu cơ sở lí thuyết, tổng quan nghiên cứu về dân trí tài chính và khái quát về khả năng tiếp cận dịch vụ tài chính số. Phần 3, nhóm tác giả sẽ đưa ra phương pháp nghiên cứu, ở đây phương pháp được sử dụng là sự kết hợp giữa nghiên cứu định tính và nghiên cứu định lượng để phân tích ảnh hưởng của dân trí tài chính đến khả năng tiếp cận dịch vụ tài chính số. Từ đó, ở phần 4 nhóm tác giả trình bày kết quả nghiên cứu qua phân tích các thống kê mô tả và đưa ra đánh giá tác động của dân trí tài chính đến khả năng tiếp cận dịch vụ tài chính số. Phần 5 là kết luận và hàm ý chính sách được đưa ra dựa trên kết quả phân tích được.

2. Cơ sở lí thuyết và tổng quan nghiên cứu

2.1. Tổng quan về dân trí tài chính

2.1.1. Quan điểm về dân trí tài chính

Dân trí tài chính có những cách định nghĩa khác nhau theo những quan điểm khác nhau (Gerrans và Heaney, 2016; Mabula và Ping, 2018). Với trọng tâm là kiến thức tài chính, OECD (2020) cho rằng: "Một sự kết hợp của nhận thức, kiến thức, kĩ năng, thái độ và hành vi tài chính cần thiết để tạo ra quyết định tài chính có cơ sở và cuối cùng đạt được phúc lợi tài chính cá nhân". Với trọng tâm là sự tự tin khi đưa ra các quyết định tài chính có trách nhiệm, Warmath và Zimmerman (2019) đã định nghĩa “dân trí tài chính là khả năng của một người đưa ra các quyết định tài chính hiệu quả, trong đó “năng lực” đề cập cụ thể đến kiến thức, kĩ năng và sự tự tin vào năng lực bản thân”. Kamiya (2017) nhận xét rằng, định nghĩa ban đầu của dân trí tài chính có nghĩa là “kiến thức tài chính” nhưng định nghĩa mới nhất hiện nay bao gồm hoặc đề cập đến hành vi tài chính của người tiêu dùng, cách họ tương tác với môi trường xã hội và kinh tế. Chúng tôi nhận thấy rằng, khái niệm dân trí tài chính bao gồm một số khía cạnh: Kiến thức tài chính (Kalekye và Memba, 2013; OECD, 2013; Lusardi và Mitchell, 2017; Kuntze và cộng sự 2019, Ward và Linch, 2019); Khả năng đưa ra quyết định tài chính có cơ sở (OECD, 2020); Thái độ đối với việc sử dụng các sản phẩm và dịch vụ tài chính (OJK, 2021); Hành vi tài chính (Vieira và cộng sự, 2018).

Do đó, nhóm tác giả cho rằng, dân trí tài chính liên quan nhiều nhất đến khái niệm và kiến thức tài chính, sự hiểu biết những khái niệm và áp dụng chúng trong thế giới thực khi đưa ra quyết định về những lựa chọn khác nhau của các hoạt động tài chính như tiết kiệm và đầu tư. Nhóm tác giả đánh giá dân trí tài chính phụ thuộc vào ba cấu phần cơ bản: Kiến thức tài chính, hành vi tài chính và thái độ tài chính.

2.1.2. Các cấu phần của dân trí tài chính

a) Kiến thức tài chính

Kiến thức tài chính (Financial knowledge - FK) là yếu tố phổ biến nhất trong nhiều định nghĩa, khái niệm về dân trí tài chính. Nhiều nghiên cứu trước đây đã chứng minh tầm quan trọng của kiến thức tài chính, ảnh hưởng trực tiếp đến mức độ tiếp cận và sử dụng hiệu quả các dịch vụ tài chính. Cụ thể, những người có dân trí tài chính cao hơn có ít khả năng bị lợi dụng hoặc lừa đảo (Andreou và Philip, 2018), ít vay nợ vượt quá khả năng chi trả (Lusardi và Tufano, 2015), lập kế hoạch nghỉ hưu tốt hơn (Maarten van Rooij và cộng sự, 2012), tham gia thường xuyên hơn trên thị trường tài chính (Balloch và cộng sự, 2015) và có lợi nhuận cao hơn trên tài khoản tiết kiệm (Deuflhard và cộng sự, 2018).

b) Thái độ tài chính

Khái niệm về thái độ tài chính (Financial attitude - FA) được định nghĩa là trạng thái tinh thần, quan điểm và thẩm định tài chính. Thái độ tài chính ảnh hưởng đến cách một người quản lí tài chính (Asih và Khafid, 2020), thái độ tài chính định hình cách mọi người tiết kiệm, tích trữ và tiêu tiền (Siswanti và Halida, 2020). Thái độ tài chính hỗ trợ các cá nhân xác định thái độ và hành vi của họ, cả về quản lí tài chính, lập ngân sách tài chính và ra quyết định.

c) Hành vi tài chính

Có nhiều định nghĩa về hành vi tài chính (Financial behavior - FB). Lusardi và cộng sự (2010) cho rằng, hành vi tài chính liên quan đến khả năng của một cá nhân trong việc định hướng tài chính theo kế hoạch với kết quả khả quan. Tezel (2015) mô tả hành vi tài chính là “khả năng nắm bắt tác động của các quyết định tài chính và quyết định chính xác về quản lí tiền mặt, các biện pháp phòng, ngừa và cơ hội cho lập kế hoạch ngân sách”.

Nhiều nghiên cứu đã chứng minh rằng, những người có dân trí tài chính cao có khả năng nhiều hơn tham gia vào các hành vi tài chính, chẳng hạn như như tiền gửi, quỹ tương hỗ và cổ phiếu (Yang và cộng sự, 2022). Ngoài ra, những người có dân trí tài chính cao lập kế hoạch nghỉ hưu thận trọng hơn (Clark và cộng sự, 2017) và đầu tư bền vững (Aydin và cộng sự, 2019). Mặt khác, việc dân trí tài chính thấp có liên quan đến những hạn chế trong hành vi tài chính, chẳng hạn như ít tham gia vào thị trường tài chính (Bucher-Koenen và cộng sự, 2021) và đưa ra các quyết định đầu tư tài chính kém hiệu quả (Lusardi và Mitchell, 2014).

2.2. Khái quát về khả năng sử dụng dịch vụ tài chính số

Theo nghiên cứu của G20/OECD INFE (2017), dịch vụ tài chính số được định nghĩa là những hoạt động tài chính sử dụng công nghệ kĩ thuật số, bao gồm tiền điện tử, dịch vụ tài chính di động, dịch vụ tài chính trực tuyến và ngân hàng số, cho dù là thông qua các tổ chức ngân hàng hay phi ngân hàng. Dịch vụ tài chính số bao gồm các giao dịch tiền tệ cũng như những sản phẩm và dịch vụ tài chính khác bao gồm thanh toán, tín dụng, tiết kiệm, lương hưu, bảo hiểm và cả các dịch vụ phi giao dịch. Từ quan điểm trên, trong nghiên cứu này, nhóm tác giả sẽ tập trung nghiên cứu về khả năng tiếp cận của người trung niên tại Việt Nam với các dịch vụ tài chính số trong các mảng chính như sau: (i) Thanh toán và chuyển tiền; (ii) Tín dụng; (iii) Tiết kiệm; (iv) Đầu tư; (v) Bảo hiểm và (vi) Thiết lập ngân sách và quản lí tài chính.

Tiếp cận dịch vụ nghĩa là nói đến việc con người tiến tới, nắm bắt được và sử dụng dịch vụ mà mình có nhu cầu, cần thiết cho đời sống của mình một cách hiệu quả nhất, hài lòng nhất. Do đó, khả năng tiếp cận dịch vụ tài chính số là khả năng con người biết đến và sử dụng dịch vụ tài chính số để thỏa mãn nhu cầu, hưởng lợi ích từ điều đó. Trong nghiên cứu này, chúng tôi sẽ đánh giá khả năng tiếp cận dịch vụ tài chính số dựa trên hai phương diện: (1) Nhận thức được sự tồn tại của các dịch vụ tài chính số trong các mảng đã đề cập ở phía trên; và (2) Sử dụng các dịch vụ tài chính số đó. Sở dĩ việc đánh giá dựa trên hai phương diện như vậy là vì việc nhận thức sự tồn tại của dịch vụ tài chính số là tiền đề, điều kiện cần cho việc sử dụng dịch vụ tài chính số đó, tuy nhiên, không phải ai có nhận thức về sự tồn tại của dịch vụ tài chính số cũng sẵn sàng sử dụng, bởi vì, điều kiện tài chính, nhu cầu cá nhân, sự hiểu biết về công nghệ và tài chính số, sự hiểu biết về lợi ích mà dịch vụ tài chính số mang lại, mức độ chấp nhận rủi ro khi bắt đầu sử dụng một dịch vụ mới của mỗi người là khác nhau.

2.3. Các nhân tố tác động đến khả năng tiếp cận dịch vụ tài chính số của người trung niên

a) Kiến thức tài chính

Một số nghiên cứu đã phân tích kiến thức tài chính đối với mức độ chấp nhận và sử dụng dịch vụ tài chính số (Königsheim và cộng sự, 2017; Morgan và Trinh, 2019; Shen và cộng sự, 2018). Những phát hiện từ cả Kass-Hanna và cộng sự (2021), Lions và Kass-Hanna (2021) đã nhất quán chỉ ra rằng, kiến thức tài chính và trình độ kĩ thuật số là những yếu tố chính để xây dựng các hành vi tài chính tích cực và an ninh tài chính dài hạn. Mặt khác, việc thiếu kiến thức tài chính kĩ thuật số là mối đe dọa tiềm ẩn đối với nền kinh tế tài chính, bao gồm các cá nhân trong thời đại mới của ngân hàng kĩ thuật số.

b) Thái độ tài chính

Kết quả nghiên cứu của Himawan và Wiyanto (2021) chỉ ra rằng, thái độ tài chính cho thấy tác động tích cực và đáng kể đến sự hài lòng về tài chính, các giải pháp trong việc sử dụng thanh toán không dùng tiền mặt. Kết quả của một nghiên cứu khác, Putri và Andarini (2022) cho thấy, thái độ tài chính của một người có thể ảnh hưởng đến việc sử dụng Shopee Pay trong quản lí tài chính. Kết quả cho thấy, thái độ tài chính tác động tích cực đến người sử dụng dịch vụ Shopee Pay phục vụ mua trước, trả sau. Foster và Johansyah (2022) cho rằng, thái độ tài chính có tác động tích cực đáng kể đến việc sử dụng tiền điện tử. Như vậy, người có dân trí tài chính và thái độ tài chính có thể khuyến khích họ sử dụng dịch vụ tài chính số như ví kĩ thuật số trong thanh toán.

c) Hành vi tài chính

Một số nghiên cứu đã cố gắng thảo luận về mối quan hệ giữa việc dịch vụ tài chính số và hành vi tài chính. Garrett và cộng sự (2014) phát hiện ra rằng, người tiêu dùng sử dụng thiết bị di động thanh toán có nhiều khả năng mắc nợ chi phí cao, rắc rối với quản lí tài chính, tín dụng xấu, hành vi sử dụng thẻ và dân trí tài chính thấp. Yeo và Fisher (2017) đã điều tra người dùng dịch vụ tài chính trực tuyến bị ảnh hưởng bởi nhận thức kiểm soát hành vi, chủ quan tiêu chuẩn và nhận thức hữu ích.

3. Phương pháp nghiên cứu

Bài nghiên cứu xây dựng bộ thang đo đo lường dân trí tài chính, khả năng tiếp cận dịch vụ tài chính số theo phương pháp định lượng. Trong đó, bộ chỉ số đo lường dân trí tài chính được xây dựng dựa trên bộ câu hỏi của OECD (2015, 2016), nghiên cứu của Rooji và cộng sự (2011), Potrich và cộng sự (2016), Stella và cộng sự (2019), sau đó được hiệu chỉnh cho phù hợp với đối tượng nghiên cứu là người trung niên Việt Nam. Cụ thể, bộ bảng hỏi đầy đủ để đo lường dân trí tài chính gồm bảng hỏi đo lường: Kiến thức tài chính (các hiểu biết, nhận thức về lãi suất, lạm phát, giá trị thời gian của tiền, giá trị thực của tiền, thị trường chứng khoán, các định nghĩa và đánh giá rủi ro…); thái độ tài chính (quan điểm về việc kiểm soát chi tiêu/quản lí tiền, có sẵn sàng hay coi trọng việc đầu tư/tiết kiệm, tuân thủ kế hoạch chi tiêu hay không, thái độ đối với việc trả nợ…); hành vi tài chính (quản lí ngân quỹ, lập kế hoạch chi tiêu/kế hoạch trả nợ/kế hoạch tiết kiệm…). Cụ thể, thang đo kiến thức tài chính bao gồm 10 chi tiết, thang đo thái độ tài chính bao gồm 08 chi tiết và thang đo hành vi tài chính bao gồm 08 chi tiết, công cụ khảo sát được xây dựng dựa trên các chi tiết đo lường khái niệm trong mô hình.

Quá trình phát phiếu khảo sát được thực hiện chủ yếu bằng hình thức online để tiết kiệm thời gian, chi phí, tăng mức độ tiếp cận đến người trung niên, đồng thời cũng rất phù hợp với sự cách biệt về khoảng cách địa lí giữa người thực hiện và đối tượng nghiên cứu. Sau khi kết thúc, tác giả thu thập được 1.117 phiếu trả lời, trải qua quá trình chọn lọc, làm sạch dữ liệu bằng cách loại bỏ những phiếu trả lời không hợp lệ (phiếu chọn duy nhất một cột; hoặc đánh vào câu hỏi bẫy hoặc không phù hợp về các câu hỏi trong phần trả lời). Tổng số phiếu đạt chuẩn để đưa vào các bước phân tích tiếp theo là 1.022 phiếu (chiếm tỉ lệ khoảng 91,5%).

4. Kết quả nghiên cứu

4.1. Kết quả thống kê mô tả mẫu nghiên cứu

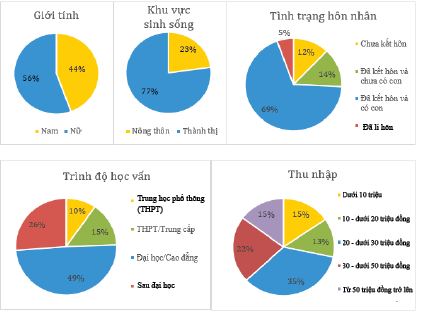

Nhóm tác giả đã thực hiện khảo sát trên 1.022 người trung niên trên phạm vi cả nước và thu được kết quả như trong Hình 1.

Hình 1: Kết quả thống kê mô tả mẫu nghiên cứu

Nguồn: Thu thập của nhóm tác giả

Về giới tính của mẫu nghiên cứu không có sự chênh lệch quá cao và tỉ lệ nữ giới tham gia vào khảo sát nhiều hơn nam giới với tỉ lệ tương ứng 56% và 44%. Điều này cũng cho thấy nữ giới có mức độ quan tâm nhất định đối với các vấn đề tài chính.

Về khu vực sinh sống, nhóm tác giả nhận thấy rằng, trong khảo sát số lượng người được hỏi sinh sống ở thành thị lại chiếm đến 77%, gấp ba lần so với nông thôn. Kết quả này có thể lí giải là do việc tiến hành khảo sát chủ yếu là dùng phiếu điện tử nên số người ở thành thị có khả năng tiếp cận sẽ cao hơn so với nông thôn, ngoài ra, những người sống ở thành thị sẽ thường tiếp cận và gần gũi với các vấn đề liên quan đến tài chính hơn so với những người ở nông thôn.

Về tình trạng hôn nhân, do đối tượng của mẫu nghiên cứu là người trung niên nên hai tình trạng hôn nhân phổ biến: Đã kết hôn và có con (69%), đã kết hôn và chưa có con (14%), tiếp theo sau là những người trung niên chưa kết hôn với tỉ lệ 12% và đã li hôn với tỉ lệ 5%.

Về trình độ học vấn, đa số những người tham gia khảo sát đều có trình độ đại học/cao đẳng. Từ đó, có thể đảm bảo rằng, phần đông người được khảo sát đủ chín chắn và có trình độ để đánh giá khả năng tiếp cận dịch vụ tài chính số một cách khách quan, hạn chế bị ảnh hưởng bởi những yếu tố chủ quan nhất thời.

Về thu nhập, nhóm có thu nhập từ 20 - 30 triệu đồng/tháng có tỉ trọng cao nhất là 35% trong tổng số đối tượng được khảo sát. Đây là mức thu nhập ổn định so với điều kiện và mức sống của nhiều hộ gia đình, phổ biến do năng lực và chuyên môn trong công việc của họ tích lũy tăng dần theo thời gian nên mức thu nhập này là hợp lí.

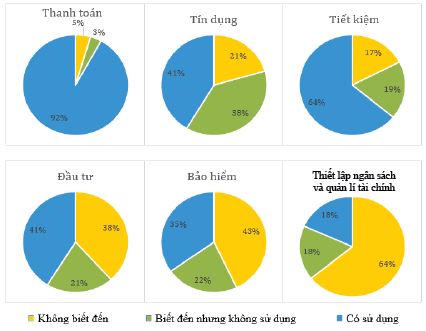

4.2. Kết quả thống kê mô tả khả năng sử dụng dịch vụ tài chính số (Hình 2)

Hình 2: Kết quả thống kê mô tả khả năng tiếp cận dịch vụ tài chính số

Nguồn: Thu thập của nhóm tác giả

Đối với thống kê về việc người trung niên tại Việt Nam có hoặc không biết đến sản phẩm, dịch vụ tài chính số: Tỉ lệ người trung niên Việt Nam biết tới dịch vụ thanh toán trực tuyến chiếm số lượng áp đảo (95%) bởi dưới sự tác động của đại dịch Covid-19, Chính phủ đã có những biện pháp đẩy mạnh tuyên truyền việc thanh toán trực tuyến và các dịch vụ tài chính số khác tại Việt Nam. Tuy nhiên, với các dịch vụ như tín dụng, đầu tư, bảo hiểm và đặc biệt là thiết lập và quản lí ngân sách chiếm tỉ trọng khá thấp do đây không phải những dịch vụ hiện hữu quá nhiều trong cuộc sống.

Đối với thống kê việc người trung niên tại Việt Nam đã biết đến dịch vụ tài chính số nhưng có hoặc không sử dụng dịch vụ tài chính số đó: Tỉ trọng người sử dụng dịch vụ thanh toán trực tuyến rất cao (92%) cho thấy dịch vụ này đang rất được nhiều người trọng dụng trong cuộc sống hằng ngày. Bởi vì, để thỏa mãn được các nhu cầu của mình, người sử dụng bắt buộc phải thực hiện thanh toán để mua sắm hoặc sử dụng dịch vụ. Đối với các dịch vụ khác như tiết kiệm trực tuyến, tín dụng trực tuyến, bảo hiểm trực tuyến, đầu tư trực tuyến, thiết lập và quản lí ngân sách... đây không phải là những nhu cầu bắt buộc cần có trong cuộc sống, nên khi người trung niên biết tới các dịch vụ này thì số lượng người lựa chọn sử dụng không thể chiếm được tỉ trọng áp đảo như thanh toán trực tuyến.

4.3. Đánh giá độ tin cậy của các thang đo

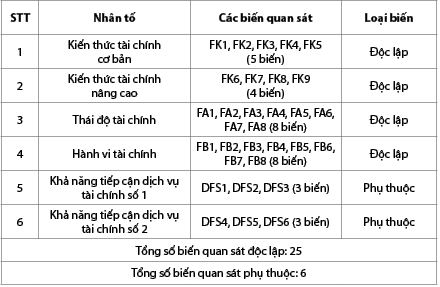

Sau khi thực hiện các bước phân tích nhân tố khám phá (EFA), phân tích nhân tố khẳng định (CFA) nhằm kiểm định độ tin cậy của các thang đo và loại bỏ những biến quan sát có hệ số tải không đạt tiêu chuẩn, nhóm tác giả thu được các nhóm nhân tố với các biến quan sát như trong Bảng 1, 2.

Bảng 1: Tổng hợp các nhóm nhân tố

Nguồn: Phân tích của nhóm tác giả

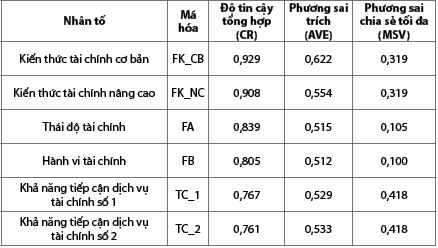

Bảng 2: Kết quả phân tích độ tin cậy và giá trị hội tụ

Nguồn: Phân tích của nhóm tác giả

Các nhân tố đều có hệ số tin cậy tổng hợp đạt yêu cầu (CR > 0,5). Các biến quan sát đồng hướng đo một nhân tố tiềm ẩn và đại diện duy nhất cho một nhân tố tiềm ẩn đó.

Các hệ số AVE đều cao hơn 0,5 cho thấy, các nhân tố đạt yêu cầu về độ hội tụ. Khi phân tích đối với 06 nhân tố trên, các giá trị MSV đều nhỏ hơn giá trị AVE tương ứng cho thấy các nhân tố đạt giá trị phân biệt.

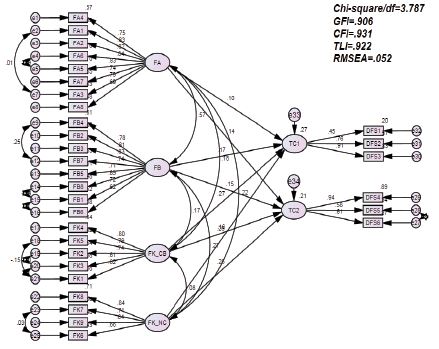

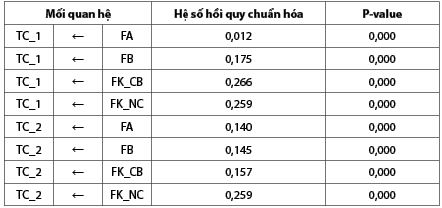

4.4. Đánh giá tác động của dân trí tài chính đến khả năng sử dụng dịch vụ tài chính số (Hình 3, Bảng 3)

Hình 3: Mô hình cấu trúc tuyến tính SEM

Nguồn: Phân tích của nhóm tác giả

Bảng 3: Hệ số mô hình cấu trúc

Nguồn: Phân tích của nhóm tác giả

Theo kết quả phân tích SEM (Structural Equation Modeling), tất cả các cấu phần của dân trí tài chính đều có hệ số P-value < 0,05, cho thấy, với độ tin cậy 95%, các cấu phần này đều có tác động đến khả năng tiếp cận cả 02 nhóm dịch vụ tài chính số (trong đó, nhóm TC_1 bao gồm khả năng tiếp cận các dịch vụ thanh toán, tiết kiệm và tín dụng; nhóm TC_2 bao gồm khả năng tiếp cận các dịch vụ bảo hiểm, đầu tư, thiết lập ngân sách và quản lí tài chính). Về cấu phần kiến thức tài chính

Hệ số hồi quy chuẩn hóa của FK_CB đặt trong tương quan với TC_1 là 0,266. Điều này cho thấy, bất kì sự gia tăng nào trong kiến thức tài chính sẽ dẫn đến sự gia tăng trong khả năng tiếp cận dịch vụ thanh toán, tiết kiệm và tín dụng. Tương tự, hệ số hồi quy chuẩn hóa giữa FK_CB đối với TC_2 là 0,157. Qua đó, nhóm tác giả đưa ra nhận định, kiến thức tài chính cơ bản có quan hệ cùng chiều với khả năng tiếp cận các dịch vụ bảo hiểm, đầu tư và quản lí tài chính. FK_NC đặt trong tương quan với TC_1 và TC_2 đều có hệ số hồi quy chuẩn hóa là 0,259 cho thấy, kiến thức tài chính nâng cao có tương quan thuận với khả năng tiếp cận dịch vụ tài chính số.

Mối quan hệ thuận chiều giữa kiến thức tài chính và khả năng tiếp cận dịch vụ tài chính số của người trung niên có thể lí giải là do, khi nâng cao kiến thức tài chính của người trung niên, họ sẽ hình thành sự chủ động tìm hiểu về các dịch vụ tài chính, từ đó, nâng cao khả năng tiếp cận dịch vụ tài chính số. Mang trách nhiệm của người quản lí tài chính, họ cần trang bị kiến thức về các sản phẩm và dịch vụ tài chính để đảm bảo an ninh tài chính trong xu hướng số hóa và bối cảnh phát triển nhanh chóng của dịch vụ tài chính số. Có kiến thức tài chính tốt sẽ làm tăng mức độ sẵn sàng và tự tin của đối tượng trung niên để chấp nhận và sử dụng dịch vụ tài chính số.

Về cấu phần thái độ tài chính

Mức độ ảnh hưởng của FA đối với TC_1 là 0,012, nghĩa là bất kì sự gia tăng nào trong thái độ tài chính cũng sẽ dẫn đến sự gia tăng trong khả năng tiếp cận dịch vụ thanh toán, tiết kiệm và tín dụng. FA cũng có quan hệ cùng chiều với TC_2 với hệ số hồi quy chuẩn hoá là 0,140. Có thể thấy rằng, nếu thái độ tài chính của người trung niên trở nên tốt hơn thì họ sẽ hình thành sự tự nhận thức về các dịch vụ tài chính, từ đó, nâng cao khả năng tiếp cận dịch vụ tài chính số.

Khi một người có thái độ tài chính tốt sẽ dẫn đến những hành vi tài chính phù hợp và đúng đắn, từ đó, các cơ hội tài chính sẽ được mở rộng và đến gần hơn khả năng tiếp cận với các dịch vụ tài chính số.

Thái độ tài chính có ảnh hưởng đến cách ai đó điều chỉnh hành vi tài chính của mình, từ đó, tạo nên sự ảnh hưởng đến khả năng tiếp cận dịch vụ tài chính số. Đặc biệt là đối tượng người trung niên, hầu hết đều đã trang bị cho mình một kiến thức tài chính nhất định và từ kiến thức đó hình thành nên thái độ đối với tài chính, dần dần họ chủ động tham gia vào các dịch vụ tài chính và từ đó, nâng cao khả năng tiếp cận dịch vụ tài chính số.

Về cấu phần hành vi tài chính

FB có hệ số hồi quy chuẩn hóa bằng 0,175 trong mối tương quan với TC_1 cho thấy, đây là một mối quan hệ thuận chiều, cụ thể khi FB tăng 1 đơn vị sẽ làm TC_1 tăng lên 0,175 đơn vị. Từ đó, có thể nhận định rằng, hành vi tài chính là một nhân tố thúc đẩy tăng khả năng tiếp cận dịch vụ thanh toán, tiết kiệm, tín dụng. Trong mối quan hệ với TC_2, hệ số hồi quy chuẩn hóa của FB là 0,145, cho thấy hành vi tài chính có tác động tích cực lên khả năng tiếp cận dịch vụ bảo hiểm, đầu tư, thiết lập ngân sách và quản lí tài chính. Khi FB tăng thêm 1 đơn vị sẽ làm TC_2 tăng 0,145 đơn vị.

Đi cùng với sự lớn mạnh của hệ thống tài chính, sự phát triển của công nghệ, hành vi tài chính ngày càng được hoàn thiện, sự nhạy cảm của người trung niên với những thay đổi của nền kinh tế cũng tăng lên, từ đó, phản ứng nhanh hơn với sự thay đổi của các dịch vụ tài chính số. Do đó, khi hành vi tài chính của người trung niên ngày càng tốt hơn thì họ càng có nhiều cơ hội để tiếp cận các dịch vụ tài chính số đa dạng cũng như sâu, rộng hơn.

5. Kết luận và hàm ý chính sách

Hiện nay, vấn đề về dân trí tài chính vẫn còn khá mới mẻ đối với người dân Việt Nam, đặc biệt là đối với người trung niên, những kiến thức mới đã khó tiếp cận, thêm nữa, khả năng học hỏi của họ cũng hạn chế hơn rất nhiều so với thế hệ trẻ nên việc đưa ra định hướng nhằm nâng cao dân trí tài chính gặp nhiều khó khăn. Đối với nền kinh tế đang phát triển cũng như sự lớn mạnh về công nghệ đã sản sinh ra nhiều dịch vụ tài chính số trên thị trường. Việc hạn chế về dân trí tài chính ảnh hưởng rất lớn đến khả năng tiếp cận các dịch vụ tài chính số của người trung niên Việt Nam hiện nay. Dựa vào thực trạng như trên, nhóm tác giả nhận định cần có các giải pháp nâng cao dân trí tài chính song song với việc phổ cập các dịch vụ tài chính số trực tiếp đến người tiêu dùng, cho họ có trải nghiệm thực tế. Việc được thực hành sẽ có tác dụng hơn rất nhiều lần so với việc chỉ được học qua lí thuyết hay nghe tuyên truyền.

Các chương trình để nâng cao dân trí tài chính song song với trải nghiệm thực tế cần có sự linh hoạt, phải theo dõi và thay đổi kịp thời để phù hợp với khả năng tiếp thu của từng đối tượng. Thông tin từ các chương trình nâng cao dân trí tài chính nên lấy từ những nguồn chính thống, dễ nhận biết để mọi người đều có thể nắm bắt và tìm kiếm dễ dàng. Việc đơn giản hóa cách truyền đạt và chuẩn hóa khung lí thuyết sẽ giúp người trung niên dễ dàng tiếp thu các kiến thức này tốt hơn.

Nhà nước và chính quyền địa phương nên tạo điều kiện để những dịch vụ tài chính số được triển khai rộng rãi trên địa bàn của mình. Bên cạnh đó là những chính sách để khuyến khích người trung niên có trình độ học vấn chưa cao có thể tích cực củng cố và nâng cao dân trí tài chính. Ngoài ra, những chính sách nhằm hỗ trợ người trung niên có thể dễ dàng sở hữu các thiết bị điện tử, kích thích khả năng tiêu dùng các sản phẩm dịch vụ tài chính số, qua đó cũng gián tiếp nâng cao mức sống cho người dân, phát triển kinh tế địa phương.

Tài liệu tham khảo:

1. Andreou & Philip (2018) ‘Financial knowledge among university students and implications for personal debt and fraudulent investments’, Cyprus Economic Policy Review, Vol. 12, No. 2, pages 3-23.

2. Asih & Khafid (2020), ‘Pengaruh Financial Knowledge, Financial Attitude dan Income terhadap Personal Financial Management Behavior melalui Locus Of Control sebagai Variabel Intervening’, Economic Education Analisis Journal Terakreditasi SINTA 5, EEAJ 9 (3).

3. Bucher - Koenen Tabea, Rob J. Alessie, Annamaria Lusardi & Maarten van Rooij (2021), ‘Fearless Woman: Financial Literacy and Stock Market Participation’, NBER Working Paper, No. 28723.

4. Clark, R., Lusadi A., Mitchel O. L., (2017), ‘Employee Financial Literacy and Retirement Plan Behavior: A Case Study’, Nber working paper series, No. 21461.

5. Foster & Johansyah (2022), ‘Analysis of the Effect of Financial Literacy, Practicality, and Consumer Lifestyle on the Use of Chip-Based Electronic Money Using SEM’, Sustainability 2022, 14(1), page 32; https://doi.org/10.3390/su14010032

6. Garrett Jamie Linn, Robert Rodermund, NaRita Anderson, Sara Berkowitz, Cliff A. Robb (2014), ‘Adoption of Mobile Payment Technology by Consumers’, Family and Consumer Sciences Research Journal, 42(2), pages 358-368.

7. Himawan & Wiyanto (2021), ‘Pengaruh financial literacy dan financial attitude terhadap financial satisfaction’, Jurnal Manajerial dan Kewirausahaan, 3(2), pages 417-425.

8. Kalekye & Memba (2013), ‘The Role of Financial Literacy on the Profitability of Women Owned Enterprises in Kitui Town, Kitui County, Kenya’, International Journal of Science and Research (IJSR).

9. Lursadi & Mitchell (2011), ‘Financial literacy around the world: An overview’, NBER Working Paper No. 17107.

10. OECD (2013), Improving Financial Education Effectiveness through Behavioural Economics: OECD Key Findings and Way Forward.

11. OECD (2017), G20/OECD INFE Report on ensuring financial education and consumer protection for all in the digital age.

12. OECD (2020), ‘Financial Consumer Protection Policy Approaches in the Digital Age: Protecting consumers’ assets, data and privacy’, https://www.oecd.org/finance/Financial-Consumer-Protection-Policy-Approaches-in-the-Digital-Age.pdf

13. Peter J. Morgan & Long Q. Trinh (2019), ‘Determinants and Impacts of Financial Literacy in Cambodia and Vietnam’, Journal of Risk and Financial Management. ADBI Working Paper Series, No.754 June 2017.

14. Putri & Andarini (2022), ‘Pengaruh self control dan financial attitude terhadap financial management behavior pengguna layanan buy now pay later’, JEAM, 21(1), pages 60 -74.

15. Siswanti & Halida (2020), ‘Financial knowledge, financial attitude, and financial management behavior: self–control as mediating’, The International Journal of Accounting and Business Society, 28(1), pages

105 - 124.

16. Trần Thanh Thu, Đào Hồng Nhung (2020), ‘Chương trình giáo dục tài chính quốc gia trong bối cảnh số hóa ngành Tài chính: Kinh nghiệm và đề xuất cho Việt Nam’, Tạp chí Khoa học và Đào tạo Ngân hàng, 221, trang

71 - 84.

17. Warmath, D., & Zimmerman, D. (2019). ‘Financial literacy as more than knowledge: The development of a formative scale through the lens of Bloom’s domains of knowledge’. Journal of Consumer Affairs, 53(4), pages 1602 - 1629.

18. Yeo & Fisher (2017), ‘Mobile Financial Technology and Consumers’ Financial Capability in the United States’, Journal of Education & Social Policy, ISSN 2375-0782.

TS. Khúc Thế Anh, Huỳnh Anh Thư (Viện Ngân hàng Tài chính, Trường Đại học Kinh tế Quốc dân)

ThS., NCS. Trần Tuấn Vinh (Khoa Kế hoạch Phát triển, Trường Đại học Kinh tế Quốc dân)

https://tapchinganhang.gov.vn