Tóm tắt: Giám sát, đánh giá hiệu quả đầu tư vốn nhà nước tại các doanh nghiệp có ý nghĩa quan trọng nhằm đánh giá đầy đủ, kịp thời tình hình tài chính và hiệu quả hoạt động của doanh nghiệp để qua đó giúp Nhà nước, cơ quan đại diện chủ sở hữu kịp thời phát hiện các yếu kém trong hoạt động sản xuất, kinh doanh của doanh nghiệp, cảnh báo và đề ra biện pháp chấn chỉnh, giải pháp quản lý hữu hiệu nhằm bảo toàn và phát triển vốn Nhà nước; góp phần giúp nâng cao trách nhiệm của doanh nghiệp trong việc chấp hành các quy định của pháp luật trong quản lý và sử dụng vốn, tài sản nhà nước vào đầu tư sản xuất, kinh doanh, nâng cao hiệu quả sản xuất, kinh doanh và khả năng cạnh tranh. Bài viết dựa trên cơ sở tổng quan về giám sát tài chính, tham khảo kinh nghiệm của một số nước trên thế giới để rút ra một số bài học và khuyến nghị đối với công tác giám sát tài chính, đánh giá hiệu quả hoạt động của các ngân hàng thương mại (NHTM) Nhà nước tại Việt Nam hiện nay.

Từ khóa: Giám sát tài chính, hiệu quả hoạt động, NHTM Nhà nước, vốn Nhà nước.

IMPROVING THE SYSTEM OF INDICATORS FOR MONITORING AND EVALUATING THE EFFECTIVENESS OF STATE CAPITAL INVESTMENT IN VIETNAMESE COMMERCIAL BANKS

Abstract: Monitoring and evaluating the effectiveness of State capital investment in enterprises is important to fully and promptly assess the financial situation and operational efficiency of enterprises, thereby helping the State, the owner’s representative agency promptly detect weaknesses in the enterprise’s production and business activities; warning and proposing corrective measures and effective management solutions to preserve and develop the State capital; contributing to enhancing the responsibility of businesses in complying with legal regulations in the management and use of the State capital and assets in investment and production, improving production, business efficiency and competitiveness. The article focuses on an overview of financial supervision and experience of some countries around the world, thereby proposing recommendations for financial supervision and performance assessment of State-owned commercial banks in Vietnam today.

Keywords: Financial supervision, operational efficiency, State-owned commercial banks, State capital.

1. Tổng quan về giám sát tài chính, đánh giá hiệu quả hoạt động đối với các NHTM Nhà nước tại Việt Nam

Theo quy định của Luật Các tổ chức tín dụng (TCTD) năm 2010, NHTM Nhà nước được thành lập dưới hình thức là Công ty trách nhiệm hữu hạn một thành viên (TNHH MTV) do Nhà nước sở hữu 100% vốn điều lệ. Tuy nhiên theo quy định của Luật Doanh nghiệp, doanh nghiệp nhà nước (DNNN) bao gồm doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ hoặc tổng số cổ phần biểu quyết. DNNN được tổ chức dưới hình thức là Công ty TNHH MTV do Nhà nước sở hữu 100% vốn điều lệ, công ty TNHH hai thành viên trở lên, công ty cổ phần do Nhà nước nắm giữ trên 50% vốn điều lệ hoặc tổng số phần biểu quyết.

Như vậy, theo các quy định trên, NHTM Nhà nước được hiểu là một hình thức của TCTD do Nhà nước nắm giữ trên 50% vốn điều lệ hoặc tổng số cổ phần biểu quyết; được thành lập dưới hình thức là Công ty TNHH MTV do Nhà nước sở hữu 100% vốn điều lệ, công ty TNHH hai thành viên trở lên, công ty cổ phần do Nhà nước nắm giữ trên 50% vốn điều lệ hoặc tổng số phần biểu quyết.

Hiện nay, NHTM Nhà nước tại Việt Nam gồm có: Ngân hàng Nông nghiệp và Phát triển nông thôn (Agribank) dưới hình thức Công ty TNHH MTV do Nhà nước sở hữu 100% vốn điều lệ và 03 ngân hàng: NHTM cổ phần Đầu tư và Phát triển (BIDV), NHTM cổ phần Ngoại thương Việt Nam (Vietcombank), NHTM cổ phần Công thương Việt Nam (VietinBank) dưới hình thức Công ty cổ phần do Nhà nước sở hữu trên 50% vốn điều lệ.

Thực tiễn hoạt động cho thấy, các NHTM Nhà nước đã khẳng định được vai trò trụ cột trong hệ thống NHTM và tài chính - tiền tệ Việt Nam. NHTM Nhà nước đóng vai trò dẫn dắt khối NHTM trong việc thực hiện các chỉ đạo của NHNN về lãi suất, tỉ giá nhằm giữ ổn định thị trường tiền tệ và an toàn hệ thống tín dụng - ngân hàng, góp phần kiềm chế lạm phát, ổn định kinh tế vĩ mô. NHTM Nhà nước luôn đi đầu trong thực hiện các chỉ đạo của Chính phủ về đảm bảo cung ứng vốn cho các doanh nghiệp mở rộng hoạt động sản xuất, kinh doanh, nâng cao chất lượng sản phẩm, giải quyết công ăn, việc làm cho nhiều lao động, đảm bảo an sinh xã hội; chủ động phối hợp với NHNN, các bộ, ngành theo dõi chặt chẽ diễn biến trên thị trường tài chính, tiền tệ thế giới; đánh giá, nhận định về các khả năng có thể xảy ra đối với nền kinh tế và thị trường tiền tệ Việt Nam để dự báo và xây dựng các phương án, thực hiện các biện pháp để xử lý các tình huống rủi ro có thể xảy ra.

Theo số liệu của NHNN, tính đến ngày 31/12/2023, các NHTM Nhà nước (không bao gồm NHTM TNHH MTV Đại Dương (Oceanbank), NHTM TNHH MTV Xây dựng (CBBank) và NHTM TNHH MTV Dầu khí Toàn Cầu (GPBank) có tổng tài sản đạt 8.151.024 tỉ đồng; tổng số vốn điều lệ đạt 207.864 tỉ đồng, trong đó vốn Nhà nước là 163.888 tỉ đồng, chiếm 78% tổng vốn điều lệ; tỉ suất lợi nhuận trên vốn chủ sở hữu (ROE) của các ngân hàng đạt từ 17,3% đến 22,08%; các ngân hàng này đã và đang nắm vai trò chủ lực, chủ đạo về quy mô, thị phần, huy động vốn và tín dụng luôn chiếm ở ngưỡng từ 45% đến 50% thị phần. Trong bối cảnh nền kinh tế Việt Nam vẫn phụ thuộc khá nhiều vào tín dụng1, vai trò của hệ thống ngân hàng là rất quan trọng, đặc biệt là các NHTM “Big 4” gồm: VietinBank, Vietcombank, Agribank và BIDV. Do đó, việc nâng cao hiệu quả hoạt động cũng như việc giám sát, đánh giá hiệu quả đầu tư vốn tại các NHTM Nhà nước là hết sức cần thiết.

Việc giám sát và đánh giá hiệu quả đầu tư vốn Nhà nước tại các NHTM có vốn Nhà nước hiện nay đang được thực hiện theo quy định tại Nghị định số 93/2017/NĐ-CP của Chính phủ, Thông tư số 12/2018/TT-BTC ngày 31/01/2018 hướng dẫn một số nội dung về giám sát tài chính, đánh giá hiệu quả đầu tư vốn nhà nước tại TCTD do Nhà nước nắm giữ 100% vốn điều lệ và TCTD do Nhà nước nắm giữ trên 50% vốn điều lệ, Thông tư số 114/2020/TT-BTC ngày 30/12/2020 sửa đổi, bổ sung Thông tư số 12/2018/TT-BTC. Theo đó, việc giám sát, đánh giá hiệu quả hoạt động đối với các NHTM Nhà nước được căn cứ vào 05 tiêu chí đánh giá hiệu quả đầu tư, gồm: 03 tiêu chí định lượng (gồm doanh thu; lợi nhuận sau thuế và tỉ suất lợi nhuận sau thuế; tỉ lệ nợ xấu và tỉ lệ nợ có khả năng mất vốn); 02 tiêu chí định tính (gồm chấp hành pháp luật và chế độ báo cáo; tình hình thực hiện sản phẩm, dịch vụ công ích (nếu có)).

Kết thúc năm tài chính, căn cứ kết quả hoạt động, Chủ sở hữu sẽ đánh giá, xếp loại doanh nghiệp theo thứ tự A, B, C. Kết quả đánh giá này được sử dụng để phân loại và đánh giá người quản lý doanh nghiệp nhằm xác định mức khuyến khích khen thưởng cho người quản lý DNNN.

Nhìn chung, các tiêu chí giám sát, đánh giá xếp loại đối với các NHTM có vốn Nhà nước hiện nay là phù hợp với thông lệ quốc tế. Tuy nhiên, vấn đề lớn nằm ở bộ 05 tiêu chí đánh giá hiện nay vì đối với các NHTM Nhà nước, bên cạnh mục tiêu lợi nhuận như các NHTM khác thì còn phải thực hiện các mục tiêu kinh tế, chính trị, xã hội mà Đảng và Nhà nước giao phó (như việc thực hiện cho vay đối với các lĩnh vực ưu tiên; miễn, giảm lãi suất, phí cho doanh nghiệp và người dân chịu ảnh hưởng bởi dịch bệnh Covid-19; cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ cho các khách hàng gặp khó khăn…). Trong khi đó, hệ thống tiêu chí đánh giá hoạt động NHTM Nhà nước quá tập trung vào các chỉ tiêu tài chính, chưa tính đến những lợi ích kinh tế, xã hội mà các ngân hàng này mang lại. Bên cạnh đó, các chỉ tiêu giám sát tài chính gắn với hiệu quả hoạt động của các NHTM Nhà nước chưa có các chỉ tiêu đánh giá hiệu quả quản trị chi phí của doanh nghiệp. Hiện chỉ có duy nhất 01 chỉ tiêu phi tài chính về việc chấp hành pháp luật, chưa có các chỉ tiêu phi tài chính đánh giá toàn diện sự phát triển của ngân hàng như dịch vụ khách hàng, quy trình nội bộ, chất lượng nhân sự của ngân hàng cũng như tiêu chí về tình hình chấp hành các quyết định của chủ sở hữu, đánh giá năng lực, trách nhiệm của người đại diện chủ sở hữu vốn Nhà nước tại NHTM…

Nhìn chung, các tiêu chí đánh giá hiệu quả hoạt động của các NHTM có vốn Nhà nước đang quá đơn sơ, mang tính ngắn hạn, thiếu hữu hiệu khi chủ yếu chỉ dựa vào chỉ số tài chính. Ngoài ra, bộ chỉ số này cũng chưa tạo được động lực phát triển bền vững, đa chiều cho các NHTM2; đặc biệt là chưa khai thác hết vai trò của các NHTM Nhà nước trong việc thực hiện các nhiệm vụ chính trị theo chủ trương của Đảng, Nhà nước nhằm thúc đẩy phát triển kinh tế đất nước. Thực tế nhiều năm qua, đa số các NHTM Nhà nước đều hoàn thành tốt, xuất sắc các chỉ tiêu được giao; tuy nhiên, trong thời gian tới, để góp phần thực hiện hiệu quả các chỉ tiêu đặt ra trong Kế hoạch phát triển kinh tế - xã hội năm 2024 cũng như các năm tiếp theo của Đảng, Chính phủ đề ra, các NHTM nói chung, NHTM Nhà nước nói riêng, cần nỗ lực nhiều hơn nữa trong việc điều chỉnh dòng vốn tín dụng vào các nhóm, ngành, lĩnh vực ưu tiên, để góp phần thúc đẩy sản xuất, kinh doanh và tăng trưởng kinh tế.

2. Kinh nghiệm của các nước về các chỉ tiêu giám sát tài chính, đánh giá hiệu quả hoạt động DNNN

Qua nghiên cứu việc giám sát tài chính, đánh giá hiệu quả hoạt động DNNN của các nước phát triển thuộc Tổ chức Hợp tác và Phát triển Kinh tế (OECD), của Ngân hàng Thế giới (WB), Trung Quốc và của Hàn Quốc cho thấy: Chủ sở hữu Nhà nước có vai trò rất quan trọng trong việc giám sát, đánh giá hiệu quả của DNNN, trách nhiệm của chủ sở hữu là thực hiện thiết lập mục tiêu, hệ thống giám sát tài chính, đánh giá hiệu quả hoạt động doanh nghiệp và hệ thống báo cáo cho phép chủ sở hữu thường xuyên giám sát, kiểm toán, đánh giá hiệu quả hoạt động của DNNN. Hệ thống giám sát, đánh giá hiệu quả hoạt động doanh nghiệp được thiết lập phải đảm bảo thể hiện được mục tiêu hoạt động của DNNN, đồng thời đảm bảo tính minh bạch, trách nhiệm giải trình của Lãnh đạo DNNN. Theo đó, ngoài các chỉ tiêu tài chính, hệ thống chỉ tiêu giám sát tài chính, đánh giá hiệu quả hoạt động DNNN còn bao gồm cả các chỉ tiêu phi tài chính.

2.1. Kinh nghiệm của các nước phát triển thuộc OECD

Mặc dù các DNNN tại các nước phát triển thuộc OECD chiếm một tỉ lệ nhỏ nhưng đóng vai trò quan trọng trong GDP và lực lượng lao động. Vì vậy, các nước thuộc OECD rất quan tâm, chú trọng đến việc giám sát tài chính, đánh giá hiệu quả hoạt động của các loại hình doanh nghiệp này.

Năm 2005, lần đầu tiên OECD đưa ra bản hướng dẫn quản trị DNNN năm 2005 (bản hướng dẫn này đã được cập nhật 10 năm sau đó), trong đó đã chỉ ra một số nội dung quan trọng về quản trị và giám sát, đánh giá hiệu quả hoạt động đối với DNNN. Theo OECD, để thiết lập các chỉ tiêu mục tiêu giám sát, đánh giá hiệu quả hoạt động của DNNN, ngoài việc xác định nhiệm vụ sứ mạng của DNNN, cơ quan chủ sở hữu cần phải xác định rõ với DNNN những mục tiêu về hiệu quả tài chính, hoạt động và phi tài chính một cách cụ thể, thường xuyên giám sát việc thực hiện các mục tiêu này. Điều này sẽ giúp tránh tình trạng DNNN được trao quá nhiều quyền tự chủ trong việc xác định mục tiêu của mình, hoặc trong việc xác định bản chất và mức độ của các nghĩa vụ cung cấp dịch vụ công. Các mục tiêu có thể bao gồm mục tiêu theo đuổi lợi nhuận để tránh bóp méo thị trường được thể hiện dưới dạng chỉ tiêu tài chính cụ thể như: Doanh thu; lợi nhuận trước thuế; ROE; cổ tức nhà nước được nhận từ doanh nghiệp; nợ/Ebitda; nợ/vốn chủ sở hữu. Ngoài ra, một số quốc gia còn sử dụng thêm các chỉ tiêu như: Hệ số khả năng thanh toán nhanh; hệ số khả năng thanh toán nợ đến hạn; hệ số dòng tiền; tỉ suất lợi nhuận trên tài sản (ROA). Hoặc việc thiết lập các mục tiêu có thể phải bao gồm cả sự đánh đổi được thể hiện dưới các chỉ tiêu phi tài chính như: Giá trị của cổ đông, năng lực đầu tư dài hạn, nghĩa vụ cung cấp dịch vụ công hay bảo đảm việc làm…

2.2. Kinh nghiệm của WB

Bên cạnh OECD, WB cũng là tổ chức chú trọng đến công tác quản trị doanh nghiệp và giám sát, đánh giá hiệu quả DNNN. WB cho rằng, một hệ thống giám sát, đánh giá hiệu quả hoạt động đối với DNNN do chủ sở hữu thiết lập phải đảm bảo dẫn dắt, cải thiện cả khía cạnh tài chính, phi tài chính của mỗi doanh nghiệp, đồng thời hệ thống này đặt ra mục tiêu và đích đến rõ ràng theo kỳ vọng của Chính phủ, chủ sở hữu Nhà nước cho lãnh đạo doanh nghiệp. Theo đó, WB cho rằng phải thực hiện xây dựng Bộ chỉ tiêu kết quả hoạt động doanh nghiệp (KPIs) để làm căn cứ giám sát tài chính và đánh giá hiệu quả hoạt động của doanh nghiệp.

Về KPIs, đây là bộ các chỉ số tập trung vào những mảng hoạt động được coi là quan trọng nhất cho sự thành công hiện tại và trong tương lai của một tổ chức. KPIs giúp lãnh đạo doanh nghiệp nâng cao hiệu suất hoạt động của đơn vị một cách thường xuyên. KPIs bao gồm cả các chỉ tiêu tài chính (doanh số, lợi nhuận và nợ) và các chỉ tiêu phi tài chính (nhiệm vụ xã hội, phi thương mại) và cần được thiết lập thận trọng để hướng tới mục tiêu chiến lược của doanh nghiệp. Việc xây dựng KPIs của doanh nghiệp phải đáp ứng một số yêu cầu như: (i) KPIs phải sát với mục tiêu, chiến lược của doanh nghiệp; (ii) KPIs phải là SMART (cụ thể: Đo lường được; khả thi/có thể đạt được; hướng đến kết quả; đúng thời điểm); (iii) KPIs không được triệt tiêu, tiêu diệt động cơ của doanh nghiệp; (iv) KPIs phải thách thức, nhưng có khả năng đạt được trên cơ sở dữ liệu lịch sử của doanh nghiệp; (v) KPIs có thể kiểm chứng bằng hệ thống thông tin phù hợp; (vi) KPIs phải gắn với kết quả quản trị của lãnh đạo; (vii) KPIs phải được kiểm toán; (viii) KPIs ban đầu đơn giản, được nâng dần theo thời gian.

Theo thông lệ quốc tế trong xây dựng KPIs cho doanh nghiệp, KPIs thường bao gồm các chỉ tiêu tài chính và chỉ tiêu phi tài chính. Trong đó:

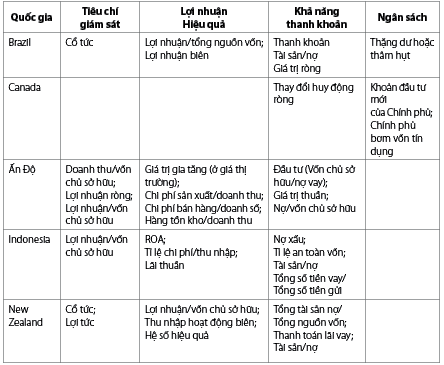

- Nhóm chỉ tiêu tài chính: Có thể bao gồm: (i) Chỉ tiêu về lợi nhuận, doanh thu, cổ tức như: Doanh thu; lợi nhuận; lợi nhuận trên vốn chủ; lợi nhuận trên tổng tài sản; lợi tức trên vốn đầu tư; giá trị kinh tế gia tăng; (ii) Chỉ tiêu về hiệu quả hoạt động của doanh nghiệp, có thể đo lường bằng lợi nhuận trên vốn hoặc trên tài sản, cũng thể đo lường bằng tỉ lệ chi phí sản xuất trên doanh thu bán hàng; (iii) Chỉ tiêu về thanh khoản để đo lường về khả năng thanh khoản, thanh toán nợ vay của doanh nghiệp (nợ trên vốn; tỉ lệ thanh khoản; tài sản trên tổng nợ vay; thay đổi ròng về dư nợ; tỉ suất đầu tư; nợ xấu; tỉ lệ an toàn vốn…); (iv) Tính phù hợp của ngân sách. Chỉ tiêu này đo lường sự hỗ trợ của Nhà nước (đầu tư vốn, tín dụng và hỗ trợ bù đắp của nhà nước cho DNNN). Bảng 1 liệt kê một số chỉ tiêu tài chính được sử dụng rộng rãi hiện nay trên thế giới3.

Bảng 1: Một số chỉ tiêu tài chính được sử dụng rộng rãi hiện nay

Nguồn: WB (2014)

- Nhóm chỉ tiêu phi tài chính: Bởi vì các DNNN thường được yêu cầu thực hiện một số vai trò phi thương mại nhất định, nên việc quản lý hiệu suất DNNN thông thường không chỉ xem xét trên các khía cạnh thực hiện các chỉ số tài chính mà phải xem xét cả trên các khía cạnh phi tài chính cụ thể của doanh nghiệp. Các khía cạnh phi tài chính có thể được xác định gắn với một chương trình cụ thể hoặc đối với các mục tiêu phi thương mại được thiết lập cho một DNNN, hoặc có thể là các biện pháp đánh giá các mục tiêu xã hội phù hợp với triết lý chung của chính phủ. Vì vậy, các chỉ tiêu phi tài chính thường không giống nhau mà cụ thể, riêng biệt cho từng ngành, lĩnh vực mà doanh nghiệp hoạt động.

2.3. Kinh nghiệm của Trung Quốc

Tại Trung Quốc, các chỉ tiêu giám sát đối với các tập đoàn, DNNN lớn gồm các chỉ tiêu thống kê, hạch toán, hệ thống chỉ tiêu bảo toàn, giá trị gia tăng của tài sản Nhà nước tại doanh nghiệp và các chỉ tiêu đánh giá hiệu quả hoạt động.

Đối với các chỉ tiêu đánh giá hoạt động của DNNN, được chia thành 4 cấp, bao gồm: Hai nhóm lớn (cấp 1) về tình hình quản lý vốn và hiệu quả sử dụng vốn. Tỉ lệ cho điểm với hai nhóm tiêu chí này là 30 - 70%. Mỗi nhóm chỉ tiêu cấp 1 lại chi tiết hóa thành các nhóm chỉ tiêu cấp 2, cấp 3 và cấp 4. Ngoài ra, để đảm bảo giám sát có hiệu quả hoạt động đầu tư ra nước ngoài của DNNN, Trung Quốc đã bổ sung tiêu chí “Đánh giá tình hình hoạt động kinh doanh quốc tế của các DNNN trung ương”, bao gồm các chỉ tiêu cấp 1: Kế hoạch kinh doanh ở nước ngoài, quản lý dự án đầu tư ra nước ngoài, vận hành kinh doanh và hiệu quả thành tích. Các tiêu chí đánh giá này cũng được chia nhỏ thành các chỉ tiêu 2 cấp để cho điểm.

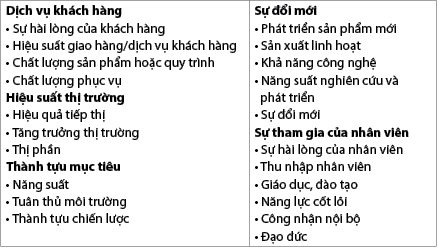

Bảng 2: Các chỉ số phi tài chính được sử dụng phổ biến nhất

bởi các công ty lớn ở Canada và Hoa Kỳ

Nguồn: Stivers và cộng sự 1998 (dẫn lại từ WB, 2014)

Về các chỉ tiêu tài chính được áp dụng để giám sát DNNN: Các chỉ tiêu này được xây dựng bao gồm các chỉ tiêu định lượng và các chỉ tiêu định tính, trong đó: Các chỉ tiêu định lượng: Chiếm 80%, gồm 10 nhóm chỉ tiêu: (i) Tình hình sử dụng vốn; (ii) Các chỉ tiêu về lợi nhuận (giá trị); (iii) Khả năng thanh toán (20%); (iv) Doanh thu; (v) Các chỉ tiêu về bảo toàn vốn; (vi) Các chỉ tiêu về nợ phải thu/phải trả; (vii) Năng lực phát triển của doanh nghiệp; (viii) Tình hình sử dụng tài sản ngắn hạn; (ix) Các chỉ tiêu về thu nộp ngân sách; (x) Chỉ tiêu về thu nhập của người lao động, ban điều hành.

Các chỉ tiêu định tính: Chiếm 20%, được chia làm 5 cấp độ: Tuyệt vời (A); tốt (B); trung bình (C); thấp (D) và khác (E). Mỗi cấp độ tương ứng với một tham số lần lượt là: 1; 0,8; 0,6; 0,4 và 0,2.

Việc đánh giá xếp loại DNNN dựa trên kết quả chấm điểm các chỉ tiêu tài chính, kết hợp chỉ tiêu định lượng và định tính để có kết quả đánh giá toàn diện. Kết quả đánh giá cuối cùng được phân theo 5 cấp lớn: (i) Tuyệt vời (A): 85 điểm trở lên; (ii) Tốt (B): 70 - 85 điểm; (iii) Trung bình (C): 50 - 70 điểm; (iv) Thấp (D): 40 - 50 điểm; (v) Khác (E): dưới 40 điểm. Mỗi cấp lớn lại tiếp tục được chia thành 10 cấp nhỏ hơn, trong đó mỗi dấu (+) tương ứng với 5 điểm; 60 điểm trở lên đạt loại C; dưới 60 điểm đạt loại C-; loại thấp và khác được đánh giá là D và E. Cụ thể: Tuyệt vời: A++, A +, A; tốt: B+, B, B-; trung bình: C, C-; thấp: D; khác: E.

Căn cứ số điểm của mình các doanh nghiệp sẽ được xếp loại theo quy định và kết quả xếp loại được sử dụng để quyết định lương, thưởng của lãnh đạo doanh nghiệp và người lao động. Trường hợp kết quả quá kém (loại D, E) thì xem xét miễn nhiệm người lãnh đạo doanh nghiệp.

2.4. Kinh nghiệm của Hàn Quốc

Hệ thống chỉ tiêu đánh giá hiệu quả hoạt động DNNN của Hàn Quốc gồm các chỉ tiêu định lượng và chỉ tiêu định tính. Trong đó, chỉ tiêu định lượng chiếm 40%, chỉ tiêu định tính chiếm 60%. Bộ tiêu chí đánh giá được xây dựng trên 3 chỉ số chính và 17 chỉ số thành phần. Trong các chỉ số chính, lĩnh vực kinh doanh then chốt chiếm trọng số lớn nhất với 45/100 điểm. Các chỉ số thành phần được tính toán theo thang điểm 100, với trọng số khác nhau tùy thuộc vào mức độ tác động đến kết quả hoạt động. Các chỉ tiêu đánh giá được chia thành 03 nhóm chính:

(i) Năng lực lãnh đạo/ý thức trách nhiệm, gồm các chỉ tiêu về năng lực lãnh đạo; ý thức trách nhiệm; đánh giá của cộng đồng; đóng góp cho xã hội của doanh nghiệp;

(ii) Hiệu quả kinh doanh, gồm các chỉ tiêu về hiệu quả kinh doanh; quản trị doanh nghiệp; phát triển nguồn nhân lực; quản lý tài chính và ngân sách; quản lý quỹ; chế độ lương thưởng; quan hệ giữa người lao động và người quản lý;

(iii) Các dự án chính/ngành nghề kinh doanh chính: Đánh giá chi tiết về việc lập, triển khai và kết quả đạt được của các dự án chính/ngành nghề kinh doanh chính của doanh nghiệp. Ngoài ra, đối với mỗi doanh nghiệp lại có các chỉ tiêu đánh giá định tính, định lượng và trọng số của từng chỉ tiêu khác nhau, tùy thuộc vào ngành, nghề và đặc thù kinh doanh của doanh nghiệp.

Các chỉ tiêu có thể được điều chỉnh tùy thuộc vào đặc điểm của từng DNNN.

Về phương pháp đánh giá: Kết quả đánh giá DNNN được tính gộp bằng cách cộng tất cả các điểm của từng chỉ tiêu bao gồm cả chỉ tiêu định tính và định lượng. Kết quả cộng gộp được chia làm 6 mức độ như sau: (i) Vượt trội (S): Doanh nghiệp có hệ thống quản lý xuất sắc xét trên tất cả các phương diện, đạt được hiệu quả quản lý và kết quả kinh doanh cao; (ii) Xuất sắc (A): Doanh nghiệp có hệ thống quản lý xuất sắc xét trên phần lớn các phương diện, đạt được hiệu quả quản lý và kết quả kinh doanh cao; (iii) Tốt (B): Doanh nghiệp có hệ thống quản lý tốt xét trên hầu hết các phương diện, đạt được kết quả kinh doanh tốt; (iv) Khá (C): Doanh nghiệp có hệ thống quản lý khá xét trên hầu hết các phương diện, đạt được kết quả kinh doanh khá; (v) Dưới mức trung bình (D): Doanh nghiệp có hệ thống quản lý khá xét trên hầu hết các phương diện, không đạt được kết quả kinh doanh đặt ra; (vi) Kém (E): Hệ thống quản lý không tốt, hiệu quả quản lý thấp, đòi hỏi phải thay đổi và sắp xếp lại.

Căn cứ vào kết quả đánh giá doanh nghiệp, cơ quan quản lý sẽ có những chính sách liên quan đến các chế độ khen thưởng, đánh giá nhân sự, việc quyết định ngân sách dành cho doanh nghiệp trong những năm tiếp theo.

3. Một số khuyến nghị về giám sát tài chính, đánh giá hiệu quả hoạt động đối với các NHTM Nhà nước tại Việt Nam

Từ thực tế trên cho thấy, các chỉ tiêu giám sát tài chính, đánh giá hiệu quả hoạt động của các NHTM Nhà nước của Việt Nam hiện nay còn khoảng cách khá lớn so với thông lệ quốc tế. Bên cạnh đó, hệ thống chỉ tiêu này chưa khai thác hết được vai trò của các ngân hàng này trong việc triển khai thực hiện những nhiệm vụ chính trị theo chủ trương của Đảng, Nhà nước về phát triển kinh tế, xã hội; chưa khai thông được hết nguồn vốn hoạt động kinh doanh của ngân hàng; kết quả đánh giá hiệu quả hoạt động đối với các NHTM Nhà nước chưa gắn kết chặt chẽ với khen thưởng và thăng tiến nên cũng chưa thật sự tạo động lực để người quản lý doanh nghiệp phát huy tối đa khả năng để điều hành quản lý ngân hàng một cách tốt nhất.

Để khắc phục những tồn tại, hạn chế trong việc giám sát tài chính, đánh giá hiệu quả hoạt động đối với các NHTM Nhà nước, bài viết đề xuất một số khuyến nghị về xây dựng hệ thống chỉ tiêu giám sát, đánh giá hiệu quả đối với các NHTM Nhà nước như sau:

Một là, hoàn thiện quy định phân cấp giữa cơ quan đại diện chủ sở hữu với Người đại diện vốn Nhà nước tại các NHTM Nhà nước theo hướng giảm thiểu sự can thiệp của chủ sở hữu Nhà nước vào việc ra những quyết định quản trị, kinh doanh của người quản lý DNNN, tăng cường sự phân cấp, tự chịu trách nhiệm cho Người đại diện vốn Nhà nước tại các ngân hàng này.

Theo quy định cơ chế quản lý vốn Nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp hiện hành, cơ quan đại diện chủ sở hữu vốn Nhà nước đang can thiệp quá sâu vào công tác quản trị điều hành hoạt động của DNNN thông qua việc quyết định/phê duyệt/có ý kiến với rất nhiều nội dung thuộc thẩm quyền của Đại hội đồng cổ đông, Hội đồng thành viên, Hội đồng quản trị của DNNN như: Phê duyệt các dự án đầu tư, xây dựng, mua, bán tài sản cố định của doanh nghiệp; phê duyệt các dự án đầu tư ra ngoài doanh nghiệp, các vấn đề về tiền lương, thù lao, tiền thưởng, khen thưởng đối với người quản lý, người lao động doanh nghiệp…; ngoài ra, đối với các công ty cổ phần, pháp luật hiện hành còn quy định việc người đại diện phải xin ý kiến cơ quan đại diện chủ sở hữu về “các vấn đề khác thuộc thẩm quyền của Đại hội đồng cổ đông, Hội đồng thành viên, Hội đồng quản trị”. Điều này khiến hoạt động của NHTM Nhà nước sẽ bị chậm trễ, thiếu linh hoạt, ảnh hưởng tới cơ hội kinh doanh cũng như có thể triệt tiêu tính chủ động của người đại diện phần vốn Nhà nước tại NHTM. Vì vậy, cần đổi mới tư duy trong việc quản lý, giám sát hiệu quả đầu tư vốn Nhà nước tại doanh nghiệp theo hướng Nhà nước thực hiện chức năng là nhà đầu tư, chủ sở hữu phần vốn Nhà nước đầu tư vào DNNN không can thiệp hành chính quá sâu hoặc tham gia vào các quyết định vào hoạt động của các NHTM Nhà nước mà phải để các ngân hàng này hoạt động theo cơ chế thị trường. Cơ quan chủ sở hữu chỉ phê duyệt hoặc có ý kiến để Người đại diện vốn biểu quyết, quyết định những nội dung mang tính chủ trương, chiến lược của ngân hàng như điều lệ; chiến lược phát triển; kế hoạch sản xuất, kinh doanh trung, dài hạn; đề án tái cơ cấu ngân hàng; bổ nhiệm, bầu, miễn nhiệm thành viên Hội đồng quản trị/Hội đồng thành viên các ngân hàng. Các nội dung khác Người đại diện vốn Nhà nước tự xem xét, quyết định và chịu trách nhiệm toàn diện trước pháp luật và cơ quan đại diện chủ sở hữu về quyết định của mình.

Hai là, cho phép cơ quan đại diện chủ sở hữu (NHNN) chủ động xây dựng, ban hành Bộ khung chỉ tiêu giám sát, đánh giá hiệu quả hoạt động đối với các NHTM Nhà nước theo hướng tích hợp giao chỉ tiêu đánh giá kết quả hoạt động đa chiều, hướng tới phát huy lợi thế của mỗi ngân hàng cho mục tiêu phát triển đất nước và sự phát triển bền vững của các NHTM Nhà nước. Bộ chỉ tiêu này gồm các chỉ tiêu tài chính, chỉ tiêu phi tài chính, được đo theo thang điểm và ấn định trọng số của từng chỉ tiêu.

Hằng năm, căn cứ vào định hướng chủ trương, chính sách của Đảng, Nhà nước, kết quả hoạt động kinh doanh của năm trước, kế hoạch kinh doanh trong năm, cơ quan đại diện chủ sở hữu sẽ xem xét ban hành Bộ chỉ tiêu giám sát, đánh giá hiệu quả đầu tư vốn Nhà nước tại các NHTM Nhà nước, trong đó sẽ ấn định trọng số cho từng chỉ tiêu giám sát và bổ sung thêm các chỉ tiêu chi tiết (nếu cần) đối với các ngân hàng này. Kết quả đánh giá hiệu quả đầu tư vốn Nhà nước tại các NHTM Nhà nước hằng năm sẽ được tính cộng gộp tất cả các điểm của từng chỉ tiêu bao gồm chỉ tiêu định tính và định lượng sau khi được nhân với tỉ trọng của chỉ tiêu. Kết quả cộng gộp có thể được chia làm 05 mức độ: Xuất sắc; tốt; trung bình; dưới mức trung bình; kém.

Trên cơ sở thông lệ quốc tế và đặc thù hoạt động của các doanh nghiệp hoạt động trong lĩnh vực ngân hàng, các chỉ tiêu giám sát, đánh giá hiệu quả hoạt động của các ngân hàng có thể gồm các chỉ tiêu tài chính và phi tài chính sau: (i) Các chỉ tiêu tài chính như: Doanh thu; lợi nhuận trước thuế; ROE; tỉ lệ chi phí trên thu nhập (CIR); tỉ lệ nợ xấu; hệ số an toàn vốn tối thiểu; chi trả cổ tức bằng tiền/cổ phiếu; (ii) Các chỉ tiêu dịch vụ khách hàng như: Sự hài lòng của khách hàng (Survey online); chất lượng dịch vụ cung cấp; (iii) Quy trình nội bộ như: Cải tiến/hoàn thiện quy trình cung cấp sản phẩm, dịch vụ, ứng dụng khoa học, công nghệ thông tin; (iv) Đổi mới, học hỏi, phát triển như: Sản phẩm, dịch vụ mới; số lượng sáng kiến, cải tiến và nghiên cứu ứng dụng; (v) Sự hài lòng của nhân viên như: Thu nhập của nhân viên; tỉ lệ cán bộ, nhân viên muốn ở lại tiếp tục làm việc cho ngân hàng; (vi) Mục tiêu chính sách, phát triển xã hội như: Tín dụng cho các chương trình, mục tiêu chính sách; doanh nghiệp nhỏ và vừa; nông nghiệp, nông thôn; công nghệ cao; tài chính toàn diện; tín dụng xanh; tín dụng bất động sản, chứng khoán…

Ba là, Cơ quan đại diện chủ sở hữu (NHNN) cần xây dựng hệ thống thông tin nội bộ cũng như hệ thống báo cáo để có thể thường xuyên theo dõi, giám sát, đánh giá hiệu quả hoạt động đối với các NHTM Nhà nước. Bên cạnh đó, định kỳ hằng tháng, hằng quý, các NHTM Nhà nước có trách nhiệm báo cáo cập nhật thông tin về các tiến độ thực hiện các chỉ tiêu, đánh giá tỉ lệ % hoàn thành báo cáo nguyên nhân trong trường hợp tỉ lệ hoàn thành quá thấp so với mục tiêu được giao. Hằng năm, trong trường hợp cần thiết, cơ quan đại diện chủ sở hữu có thể yêu cầu người đại diện vốn tại các NHTM Nhà nước thuê tổ chức kiểm toán độc lập kiểm toán kết quả thực hiện Bộ chỉ tiêu giám sát, đánh giá hiệu quả hoạt động tại các NHTM Nhà nước.

Bốn là, cần có chính sách sử dụng kết quả sau đánh giá theo hướng, kết quả đánh giá được sử dụng để xem xét việc đầu tư bổ sung vốn nhà nước vào các NHTM Nhà nước; là cơ sở để cơ quan đại diện chủ sở hữu đánh giá hoạt động của người đại diện vốn Nhà nước, thành viên Hội đồng quản trị/Hội đồng thành viên, trên cơ sở đó xem xét việc bổ nhiệm, bổ nhiệm lại hoặc xem xét đưa ra đề nghị thay thế người quản lý NHTM Nhà nước trong trường hợp kết quả đánh giá ngân hàng kém, phản ánh hiệu quả quản lý thấp. Ngoài ra, các kết quả đánh giá được sử dụng như một chuẩn mực nhằm xác định các cơ chế khen thưởng đối với người quản lý hoặc mức thưởng cho người lao động của ngân hàng, tạo động lực để người quản lý NHTM Nhà nước phát huy tối đa khả năng để điều hành, quản lý ngân hàng một cách tốt nhất.

Năm là, thành lập một đơn vị thuộc NHNN chuyên trách để đảm đương toàn bộ các công việc liên quan đến nhiệm vụ đại diện vốn chủ sở hữu Nhà nước tại TCTD, tổ chức tài chính và doanh nghiệp do NHNN quản lý. Với việc quản lý vốn Nhà nước theo mô hình này giúp tách bạch được chức năng, nhiệm vụ quản lý nhà nước và quản lý vốn Nhà nước tại NHNN, thống nhất một đầu mối quản lý vốn Nhà nước và tập trung, tăng cường nguồn lực nhằm chuyên môn, chuyên nghiệp hóa, nâng cao hiệu lực, hiệu quả cho công tác giám sát, quản lý vốn Nhà nước tại các doanh nghiệp, NHTM Nhà nước do NHNN quản lý.

1 Số liệu gần đây cho thấy: Cần khoảng 2% tăng trưởng tín dụng để GDP tăng trưởng 1%, mặc dù sự phụ thuộc này đang ngày càng giảm dần.

2 Lãnh đạo NHTM có thể chỉ chạy theo lợi nhuận mà bỏ qua những yếu tố về phát triển, sáng tạo, khách hàng, quy trình công việc và quá trình học hỏi, phát triển.

3 New Zeland đặt mục tiêu SOEs hoạt động tối thiểu bằng lợi nhuận bình quân của doanh nghiệp tư trong cùng lĩnh vực. Thụy Điển giám sát tăng trưởng tài sản nhà nước tốt nhất với mục tiêu tăng trưởng dài hạn dựa trên kết quả hoạt động của các đối thủ trên thế giới. Ví dụ: Đường sắt phải đạt lợi tức trên vốn, cổ phần và nợ trên vốn của cả ngành. Hà Lan đặt mục tiêu tối thiểu

Tài liệu tham khảo:

1. OECD (2015). Guidelines on Corporate Governance of State-owned Enterprises.

2. OECD (2016). State-Owned Enterprises in Asia: National Practices for Performance Evaluation and Management.

3. Mô hình giám sát hiệu quả hoạt động của doanh nghiệp nhà nước của WB (2014).

4. ThS. Phạm Thị Tường Vân (2017), Hệ thống báo cáo, tiêu chí giám sát tài chính của Nhà nước với các tập đoàn tài chính: Kinh nghiệm của Trung Quốc và một số kiến nghị cho Việt Nam.

5. ThS. Lê Minh Hương (2017), Đánh giá hiệu quả hoạt động và xếp loại đối với doanh nghiệp nhà nước: Kinh nghiệm của Hàn Quốc và một số gợi ý cho Việt Nam.

6. Xây dựng Bộ tiêu chí đánh giá hiệu quả hoạt động sản xuất, kinh doanh đối với doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ nhằm đẩy mạnh tiến trình cải cách doanh nghiệp đến năm 2030.

7. Luật Doanh nghiệp năm 2020.

8. Luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp năm 2014.

TS. Lê Anh Xuân (Phó Vụ trưởng Vụ Tài chính - Kế toán, NHNN)

và nhóm nghiên cứu (Vụ Tài chính - Kế toán, NHNN)

https://tapchinganhang.gov.vn