Bài viết cung cấp một giải pháp về điện toán sương mù (Fog Computing) được đề xuất, phát triển trong lĩnh vực Fintech. Công nghệ này tích hợp hệ thống dự đoán trong quá trình cung cấp các dịch vụ khách hàng cho mỗi cá nhân để giới thiệu các sản phẩm của ngân hàng, từ đó, giúp cải thiện bộ phận chăm sóc, hỗ trợ khách hàng, nâng cao bảo mật, tăng tính minh bạch và đơn giản hóa các quy trình cũng như giảm chi phí quản lý nhân sự hoặc trang thiết bị, cơ sở hạ tầng cho các nhà triển khai dịch vụ công nghệ tài chính.

1. Fog Computing và ứng dụng

Fog Computing là một thuật ngữ do Cisco đặt ra, mở rộng khái niệm điện toán đám mây lên một tầm cao mới, biến nó trở thành một điều lý tưởng cho IoT (Internet of Things) và các ứng dụng khác yêu cầu tương tác trong thời gian thực.

Fog Computing là một sự đổi mới công nghệ bao gồm AI (Artificial Intelligence) và IoT. Nhiều doanh nghiệp và tổ chức trong ngành đã bắt đầu triển khai hệ sinh thái điện toán sương mù, bao gồm các nhà cung cấp truyền thông như Cisco và Huawei, cũng như nhiều doanh nghiệp điện toán đám mây và IoT.

Zhiyun, nhà cung cấp dịch vụ đám mây IoT hàng đầu thế giới được thành lập năm 2005, triển khai kiến trúc Fog Computing ở Trung Quốc. Đầu năm 2016, họ đã phát hành Gizwits 4.0 hỗ trợ điện toán sương mù, tích hợp tính toán sương mù, IoT, dữ liệu lớn và khả năng ứng dụng học máy để tạo thành một giải pháp tích hợp.

Vào ngày 19 tháng 11 năm 2015, Cisco đã hợp tác với ARM, Dell, Intel, Microsoft và Đại học Princeton để tạo ra Liên minh OpenFog, nhằm phát triển các tiêu chuẩn kỹ thuật liên quan đến Fog Computing và thúc đẩy chuyển đổi kỹ thuật trong ngành.

Sương mù là một lớp khác của môi trường mạng phân tán và được liên kết chặt chẽ với điện toán đám mây và IoT. Cơ sở hạ tầng công cộng như một nhà cung cấp dịch vụ đám mây (IaaS) có thể được coi là điểm cuối cao cấp và mang tính toàn cầu cho dữ liệu. Các ranh giới của mạng là nơi dữ liệu từ các thiết bị IoT được tạo ra. Fog Computing là ý tưởng về một mạng phân phối kết nối hai môi trường này. Ông Mung Chiang, Hiệu trưởng Trường đại học Kỹ thuật Purdue và là một trong những nhà nghiên cứu hàng đầu của quốc gia về Fog Computing cho biết: “Fog Computing cung cấp liên kết còn thiếu cho dữ liệu cần được đẩy lên đám mây và những gì có thể được phân tích cục bộ ở ranh giới”.

Theo OpenFog Consortium, một nhóm các nhà cung cấp và tổ chức nghiên cứu ủng hộ sự tiến bộ của các tiêu chuẩn trong công nghệ này, Fog Computing là “cấu trúc tương đương với mức hệ thống, phân phối tài nguyên và dịch vụ của máy tính, lưu trữ, kiểm soát và kết nối mọi nơi từ đám mây đến vạn vật.”

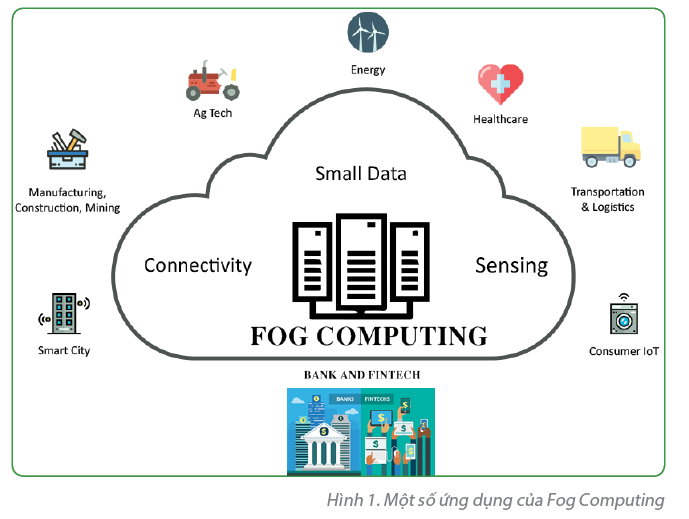

Fog Computing mới được triển khai ở một số lĩnh vực, có nhiều trường hợp sử dụng khác nhau đã được xác định là các kịch bản lý tưởng và tiềm năng. Có thể thấy một số ứng dụng của Fog Computing như:

- Chiếu sáng thông minh: Ngành công nghiệp chiếu sáng đang trải qua một cuộc cách mạng khi chuyển từ điều khiển chiếu sáng có dây sang không dây. Các nút biên (edge node) cho phép nhà sản xuất thiết bị chiếu sáng cung cấp giải pháp hoàn chỉnh và độc lập với các dịch vụ cloud với các tính năng: Điều khiển, giám sát, quản lý tại chỗ các thiết bị chiếu sáng đầu cuối; sử dụng dữ liệu thu được tại chỗ kết hợp với thời gian mặt trời mọc/lặn để tính toán và lập lịch bật/tắt đèn; báo cáo mức tiêu hao năng lượng một cách chi tiết đối với từng thiết bị.

- Năng lượng thông minh: Sử dụng năng lượng hiệu quả là mối quan tâm hàng đầu trong các ngành công nghiệp nhằm bảo tồn tài nguyên thiên nhiên và giảm chi phí năng lượng. Trong ngành công nghiệp sản xuất năng lượng, thiết bị đầu cuối sử dụng trong các tổ hợp phát điện hoặc mạng lưới phân phối điện, khí đốt, nước... cũng cần được giám sát liên tục. Kết hợp Fog Computing với các giải pháp IoT có thể đạt được kết quả sau: Theo dõi và phát hiện sự cố theo thời gian thực với độ trễ thấp; xác định chính xác khu vực có sự cố; phân tích dữ liệu ngay tại edge node; phân tích nhu cầu năng lượng bằng cách sử dụng tương tác Machine to Machine (M2M); chuyển mạch phân phối năng lượng tự động dựa trên nhu cầu đã được phân tích.

- Nông nghiệp thông minh: Với sự gia tăng mạnh mẽ của các thiết bị hỗ trợ IoT và lợi ích mà chúng mang lại, nông nghiệp thông minh trở thành lĩnh vực thích hợp cho các nhà cung cấp dịch vụ đám mây IoT. Người nông dân sẽ chuyển dần sang sử dụng các phương pháp canh tác thông minh và tạo ra lượng dữ liệu lớn từ các cảm biến đặt trong đất, nước, không khí như cảm biến độ ẩm, nhiệt độ, nồng độ khoáng chất, ánh sáng môi trường,... Kết hợp Fog Computing với IoT có thể giúp nhà nông: Tính toán thời điểm thu hoạch lí tưởng; mở rộng phạm vi cung cấp giải pháp đến các vùng chưa có kết nối internet; phân tích sức khỏe cây trồng tại chỗ; theo dõi, phân tích sức khỏe vật nuôi trong trang trại.

- Giao thông thông minh: Kết hợp các mạng Fog Computing với nhau có thể mang lại nhiều lợi ích cho ngành giao thông vận tải: Dựa trên phân tích lưu lượng giao thông, các edge node có thể tự quản lý hệ thống đèn tín hiệu theo thời gian thực; điều khiển chiếu sáng đường phố dựa theo thời gian, mùa và tình hình thời tiết; báo cáo lưu lượng giao thông theo thời gian thực và hỗ trợ chỉ đường để chống tắc nghẽn; kết nối với các phương tiện để thu thập số liệu và đưa ra các đề xuất cần thiết.

- Tài chính, ngân hàng: Dữ liệu người dùng cung cấp cho một số lĩnh vực của ngành tài chính dựa trên sản phẩm và dịch vụ nhưng lại không thể lấy được từ ngân hàng hoặc các nhà cung cấp tương tự, do môi trường cạnh tranh. Các sản phẩm mới bao gồm thanh toán điện tử, giải pháp và dịch vụ thông tin, tiết kiệm và nhận tiền gửi, ngân hàng trực tuyến, tư vấn đa kênh và giao dịch chứng khoán, hoặc các giải pháp tài chính. Ngành tài chính nhận thức được sự cần thiết phải áp dụng công nghệ để cải thiện hoạt động của mình, điều này được phản ánh qua thuật ngữ Fintech (Financial technology - Công nghệ tài chính), để quy định việc sử dụng của các chương trình máy tính và công nghệ khác hỗ trợ hoặc cho phép các dịch vụ tài chính, ngân hàng. Nhìn chung, xu hướng hiện nay trong phát triển Fintech bao gồm tín dụng trực tuyến, phân tích rủi ro và xử lý dữ liệu lớn (big data). Trong đó, các giải pháp công nghệ trong lĩnh vực ngân hàng thương mại và quản lý tài chính cá nhân sẽ góp phần cải thiện dịch vụ khách hàng, từ đây, một đề xuất sử dụng, đó là điện toán sương mù. Fog Computing thường hướng đến việc khai thác các dịch vụ có thể truy cập từ các thiết bị, chẳng hạn như thanh toán, tăng ưu đãi được cá nhân hóa và giữ chân khách hàng khi họ bị thu hút bởi các dịch vụ ngân hàng phi truyền thống như Apple Pay, Samsung Pay,...

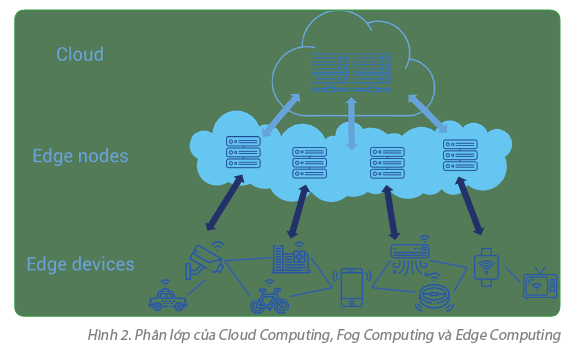

2. Phân biệt Fog Computing với điện toán biên

Hầu hết các doanh nghiệp đều quen thuộc với điện toán đám mây vì giờ đây nó là một tiêu chuẩn thực tế trong nhiều ngành công nghiệp. Fog Computing và điện toán biên là cả hai phần mở rộng của mạng Cloud, là tập hợp các máy chủ bao gồm một mạng phân tán. Một mạng lưới như vậy có thể cho phép một tổ chức vượt quá nhiều tài nguyên có sẵn cho nó, giải phóng các tổ chức khỏi yêu cầu giữ cơ sở hạ tầng. Ưu điểm chính của các hệ thống dựa trên Cloud là chúng cho phép thu thập dữ liệu từ nhiều site và thiết bị, có thể truy cập ở mọi nơi trên thế giới.

Helder Antunes, Giám đốc cấp cao về đổi mới chiến lược của một công ty tại Cisco và là thành viên của Hiệp hội OpenFog nói rằng, điện toán biên là một thành phần, hoặc một tập hợp con của Fog Computing. Hãy hình dung Fog Computing như cách dữ liệu được xử lý từ nơi nó được tạo ra đến nơi nó sẽ được lưu trữ. Còn điện toán biên chỉ đề cập đến dữ liệu đang được xử lý gần nơi nó được tạo ra. Fog Computing bao gồm không chỉ là điện toán biên mà còn cả các kết nối mạng cần thiết để mang dữ liệu đó từ ranh giới tới điểm cuối của nó.

Phần cứng nhúng lấy dữ liệu từ các thiết bị IoT tại chỗ và chuyển nó đến lớp Fog. Dữ liệu quan trọng sau đó được chuyển đến lớp Cloud, thường ở một vị trí địa lý khác. Do đó, lớp Cloud có thể hưởng lợi từ các thiết bị IoT bằng cách nhận dữ liệu của chúng thông qua các lớp khác. Các tổ chức thường đạt được kết quả vượt trội bằng cách tích hợp nền tảng Cloud với mạng Fog tại chỗ hoặc các thiết bị biên Edge. Hiện nay, hầu hết các doanh nghiệp đang chuyển sang cơ sở hạ tầng sương mù hoặc biên để tăng việc sử dụng các thiết bị IoT và người dùng cuối của họ.

Mục tiêu cơ bản của IoT là thu thập và phân tích dữ liệu từ các tài sản trước đây bị ngắt kết nối với hầu hết các công cụ xử lý dữ liệu. Dữ liệu này được tạo bởi các tài sản vật chất hoặc những thứ được triển khai ở biên mạng, để hỗ trợ quá trình kinh doanh. IoT kết nối các thiết bị (vật) này và gửi dữ liệu của chúng lên Cloud hoặc internet để được phân tích.

IoT bao gồm các lớp kiến trúc biên (Edge), sương mù (Fog) và đám mây (Cloud), sao cho các lớp biên và sương mù bổ sung cho nhau. Fog Computing sử dụng một hệ thống tập trung tương tác với các Gateway công nghiệp và hệ thống máy tính nhúng trên mạng cục bộ, trong khi điện toán biên thực hiện phần lớn việc xử lý trên các nền tảng điện toán nhúng giao tiếp trực tiếp với các cảm biến và bộ điều khiển. Tuy nhiên, sự khác biệt này không phải lúc nào cũng rõ ràng, vì các tổ chức có thể rất khác nhau trong cách tiếp cận xử lý dữ liệu của họ.

Fog Computing và điện toán biên xuất hiện tương tự nhau vì cả hai đều liên quan đến việc đưa trí thông minh và xử lý gần hơn với việc tạo ra dữ liệu. Tuy nhiên, sự khác biệt chính nằm ở vị trí của trí thông minh và sức mạnh tính toán được đặt. Một môi trường sương mù đặt thông tin tại mạng cục bộ (LAN).

Kiến trúc này truyền dữ liệu từ các điểm cuối đến một Gateway, sau đó nó được truyền đến các nguồn để xử lý và truyền trở lại. Điện toán biên đặt trí thông minh và sức mạnh xử lý trong các thiết bị như bộ điều khiển tự động nhúng. Các Gateway công nghiệp thường được sử dụng trong ứng dụng này để thu thập dữ liệu từ các thiết bị biên, sau đó được gửi đến mạng LAN để xử lý. Trong điện toán sương mù, việc vận chuyển dữ liệu từ mọi thứ lên Cloud đòi hỏi nhiều bước. Đầu tiên, tín hiệu điện được nối với các điểm I/O của bộ điều khiển (PAC). Bộ điều khiển tự động thực hiện một chương trình để tự động hóa. Tiếp theo, dữ liệu từ hệ thống được gửi đến máy chủ OPC hoặc Gateway, giúp chuyển đổi tín hiệu thành giao thức như MQTT hoặc HTTP. Sau đó, dữ liệu được gửi đến một hệ thống khác, chẳng hạn như nút sương mù hoặc Gateway IoT trên mạng LAN, thu thập dữ liệu, thực hiện xử lý và phân tích cấp cao hơn. Hệ thống này lọc, phân tích, tính toán và thậm chí có thể lưu trữ để truyền lên đám mây hoặc mạng WAN sau đó.

3. Tác động của Fog Computing đối với Fintech

Về cơ bản, sự phát triển của khung Fog Computing mang lại cho các tổ chức nhiều lựa chọn hơn cho việc xử lý tín hiệu ở bất cứ nơi đâu thích hợp. Đối với một số ứng dụng, dữ liệu có thể cần phải được xử lý nhanh nhất có thể, ví dụ: trong trường hợp giao dịch bị lỗi (do chất lượng mạng, bị truy cập trái phép,…), dữ liệu được kết nối cần có khả năng phản hồi sự cố càng sớm càng tốt.

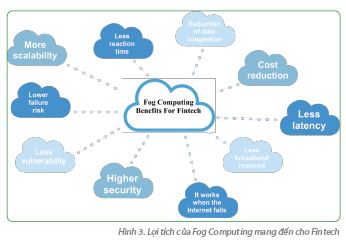

Fog Computing nổi lên như một mô hình tính toán mới, mở rộng các dịch vụ của điện toán đám mây đến rìa (biên) mạng, tài nguyên không được gửi tất cả lên đám mây, thay vào đó là máy tính, truyền thông, điều khiển và lưu trữ xảy ra tại các khu vực nội bộ, gần hơn với người dùng cuối. Những lợi ích của tính năng này hỗ trợ cho Fintech bao gồm độ trễ thấp, tính di động, băng thông mạng, bảo mật và quyền riêng tư, những điều mà thực sự cấp thiết đối với các ngành liên quan đến công nghệ tài chính nói chung. (Hình 3)

Fog Computing ra đời để mở rộng chứ không phải để thay thế điện toán đám mây. Sử dụng Fog Computing vào các ứng dụng ngân hàng, tài chính và Fintech hiện có, sẽ mang lại các lợi thế sau:

- Dịch vụ gần khách hàng: Các chế độ chăm sóc, hỗ trợ gần nhu cầu khách hàng hơn, khiến trải nghiệm người dùng được nâng cao thông qua các giao diện thích ứng dựa trên sự tùy biến của các dịch vụ.

- Giảm sự phụ thuộc vào dịch vụ bên ngoài: Fog Computing cho phép giải pháp của nhà quản lý tài chính kiểm soát và quản trị Edge device (thiết bị biên) của họ tại chỗ mà không phụ thuộc vào nhà cung cấp dịch vụ điện toán đám mây.

- Các Edge node và cổng truyền thông Gateway sẽ hình thành mạng lưới điện toán phân tán (distributed networks) có khả năng lưu trữ dữ liệu tạm thời và ra quyết định tại chỗ: Vì vậy, ngay cả khi không có dịch vụ điện toán đám mây hoặc bị gián đoạn, dịch vụ tài chính vẫn có thể hoạt động dù có thể gặp một vài hạn chế.

- Tối ưu sử dụng băng thông mạng: Trong điện toán sương mù, các Edge node device sẽ giải quyết dữ liệu thô thu được từ End device (thiết bị đầu cuối) và định kì gửi dữ liệu đã qua xử lý lên các máy chủ hoặc dịch vụ điện toán đám mây để lưu trữ hoặc thực hiện các công việc khác. Do đó, băng thông mạng được sử dụng hiệu quả.

- Vận hành theo thời gian thực và độ trễ thấp: Fog Computing đảm bảo các dữ liệu quan trọng luôn được xử lý tại chỗ mà không cần sự can thiệp của máy chủ. Do đó, độ trễ tính toán thấp và đảm bảo được các yêu cầu trong các hệ thống đòi hỏi thời gian chính xác, như các bộ phận sản xuất cần phải có khả năng phản ứng với các sự cố khi chúng xảy ra, các tổ chức tài chính sử dụng dữ liệu thời gian thực để thông báo các quyết định giao dịch hoặc theo dõi gian lận. Triển khai Fog Computing giúp thuận lợi cho việc truyền dữ liệu giữa nơi tạo ra và nhiều nơi dữ liệu cần phải tới, do đó, đẩy nhanh được quá trình thanh toán, lệ phí, đơn xin tín dụng, trao đổi tiền tệ, tiền điện tử...

- Tối ưu sử dụng tài nguyên của các Edge node: Các Edge device (thiết bị biên) được thiết kế và tính toán cấu hình vừa đủ để giải quyết bài toán cụ thể trong ứng dụng IoT nên hạn chế được sự lãng phí tài nguyên.

- Fog Computing tăng độ bảo mật dữ liệu: Có thể tạo ra các kết nối mạng có độ trễ thấp giữa các thiết bị và điểm cuối phân tích. Cấu trúc này lần lượt làm giảm số lượng băng thông cần thiết so với việc tất cả dữ liệu được gửi trở lại một trung tâm dữ liệu hoặc đám mây để xử lý. Nó cũng có thể được sử dụng trong các tình huống mà không có kết nối băng thông để gửi dữ liệu, vì vậy, nó phải được xử lý gần nơi nó được tạo ra. Là một lợi ích bổ sung, các nhà quản lý tài chính có thể đặt các tính năng bảo mật trong một mạng lưới sương mù, từ lưu lượng mạng được phân đoạn đến tường lửa ảo để bảo vệ, giúp xác nhận danh tính giao dịch, cảnh báo gian lận, phát hiện xâm nhập trái phép,...

- Giảm chi phí quản lý ngân hàng: Tác động của Fog Computing tăng giá trị tức thời cho doanh nghiệp, việc sản xuất, tạo ra các sản phẩm và dịch vụ khiến doanh thu hiệu quả hơn và do đó hiệu quả hơn về vốn đầu tư. Nó giúp tăng tốc các chu kỳ triển khai và mở rộng cơ sở, dịch vụ, doanh thu.

- Fog Computing cũng cung cấp một khuôn khổ chung cho sự hợp tác và giao tiếp. Nó giúp các nhóm kinh doanh về công nghệ thông tin IT (Information Technology) và tăng ca OT (Over Time) có thể làm việc cùng nhau.

4. Tương lai của Fog Computing

Mục đích của Cisco được thể hiện rõ ràng: phần quan trọng nhất của Fog Computing không phải là một hệ thống máy tính tập trung mà là một mạng (siêu) máy tính nằm rải rác. Khi số lượng trung tâm dữ liệu gia tăng, các sản phẩm cốt lõi của Cisco là thiết bị mạng sẽ gia tăng doanh số.

Trước đó, Cisco đã bị bỏ lại phía sau khi thế giới dần dần tiến lên Cloud. Khi khách hàng của Cisco chuyển hạ tầng của mình lên đám mây, họ cũng sẽ dành ít tiền hơn để mua thiết bị mạng. Một số nhà cung cấp dịch vụ đám mây như Microsoft hay thậm chí là cả các công ty có đám mây riêng lớn như Facebook đã tự sáng chế ra các giải pháp trang thiết bị mạng giá thành rẻ để không phải phụ thuộc vào các công ty như Cisco.

Ngay cả Microsoft dù có thể coi là đối thủ của Amazon trên thị trường điện toán đám mây hiện thời cũng đã từng bị ảnh hưởng xấu của đám mây. Microsoft mới đẩy mạnh được dịch vụ như Office 365 và Azure, khi ngay cả đối thủ non trẻ như Salesforce cũng đã có chỗ đứng trên thị trường. Và kể cả với vị trí thứ 2 thì Microsoft cũng không thể so với mức doanh thu thực tế của Amazon Web Services trên thị trường liên tục thay đổi theo nhu cầu khách hàng như thị trường đám mây.

Với các nhà cung cấp dịch vụ IT truyền thống như Intel, ARM, Dell và Microsoft, quá trình dịch chuyển từ đám mây lớn sang các trung tâm dữ liệu sương mù (nhỏ, rải rác) cũng sẽ mang lại nhiều lợi ích. Khi các trung tâm dữ liệu nhỏ trở nên phổ biến, doanh số chip hay bản quyền dịch vụ cũng sẽ gia tăng, đồng thời, sự phụ thuộc vào các khách hàng cỡ lớn cũng được giảm thiểu.

Ngành điện toán không hoạt động theo cách tuyến tính. Đây là một vòng tròn lặp đi lặp lại: máy tính khởi đầu là các thiết bị tập trung trở thành phân tán (PC và máy chủ), đến giờ lại trở nên tập trung (đám mây). Xu hướng tiếp theo sẽ là phân tán. Tại sao điều này lại xảy ra? Mỗi mô hình điện toán mới sẽ góp phần giải quyết vấn đề của mô hình cũ. Đám mây của ngày nay giúp các công ty không phải duy trì các vấn đề chi phí phần cứng gắn liền với máy chủ riêng biệt, nhờ đó tiết kiệm được chi phí dữ liệu. Nhưng đến thời điểm nhu cầu điện toán gia tăng, hiện tượng thắt cổ chai hoàn toàn có thể xuất hiện. Việc một số ít các trung tâm dữ liệu hoặc một số ít các nhà cung cấp nắm giữ các phần quá lớn của đám mây cũng có thể gây ra hiện tượng độc quyền. Khi chia nhỏ và phân tán các trung tâm dữ liệu, các vấn đề này không chỉ được giải quyết tốt hơn mà chất lượng dịch vụ cũng được cải thiện, do khoảng cách vật lý từ người dùng đến máy chủ sẽ được giảm thiểu.

Đây sẽ là một yếu tố đặc biệt quan trọng trong thời đại IoT - khi chúng ta sẽ có hàng trăm tỷ thiết bị từ nhỏ tới lớn, từ đơn giản tới phức tạp tham gia vào “mạng Internet dành cho vạn vật”. Dĩ nhiên, hướng đi mới cũng mang lại những vấn đề mới, và các ông lớn như Cisco hay Microsoft sẽ đi đầu để giải quyết vấn đề đó.

“Công nghệ 5G trong một số trường hợp yêu cầu triển khai mạng lưới ăng-ten rất dày đặc”, Andrew Duggan, Phó Chủ tịch cấp cao về quy hoạch công nghệ và kiến trúc mạng tại CenturyLink giải thích. Trong một số trường hợp, các ăng-ten cần phải cách nhau trong khoảng cách dưới 20 km. Các Switch có cổng giao tiếp lên đến 400Gbps. Công nghệ 5G sẽ yêu cầu triển khai trạm thu phát (BTS) dày đặc. Trong một trường hợp sử dụng như thế, cấu trúc Fog Computing có thể được tạo ra giữa các trạm này bao gồm một bộ điều khiển tập trung quản lý các ứng dụng đang chạy trên mạng 5G này và xử lý các kết nối đến các trung tâm dữ liệu hoặc đám mây.

Công nghệ luôn luôn vượt qua những khó khăn không tưởng, và Fog Computing rất có thể là xu hướng tiếp theo của thế giới số. Sự hậu thuẫn của các tên tuổi hàng đầu như Cisco hay Intel sẽ đảm bảo rằng Fog Computing sẽ sớm trở nên phổ biến trong tương lai gần ở mọi lĩnh vực nói chung và Fintech nói riêng.

TÀI LIỆU THAM KHẢO:

1. Cisco, Fog Computing and the Internet of Things: Extend the Cloud to Where the Things Are, 2015.

2. OpenFog Consortium, OpenFog Reference Architecture for Fog Computing, 2017.

3. https://www.openfogconsortium.org/resource/

4. https://www.cisco.com/c/dam/en_us/solutions/trends/iot/docs/computing-overview.pdf

5. https://www.rtinsights.com/what-is-fog-computing-open-consortium/

6. http://proighborstudio.com/beacon-data-need-fog-computing/

7. https://www.bbvaopenmind.com/en

/why-iot-need-fog-computing/

8. http://www.techradar.com/news/all-you-ever-wocate-to-ledge-about-fog-computing

9. https://www.medianama.com/ 2016/02/223-hcl-microsoft-iot-incubator/

10. https://www.hcltech.com/about-us/partnerships-alliances

ThS. Bùi Thị Trà Ly

Chuyên đề Công nghệ và Ngân hàng số, số 07/2020

https://tapchinganhang.gov.vn