Năm 2022, kinh tế thế giới giảm tốc do bất ổn địa chính trị, lạm phát ở mức cao và làn sóng tăng lãi suất của các ngân hàng trung ương. Trong quý I và dự báo triển vọng kinh tế thế giới năm 2023 tiếp tục chứng kiến biến động ở nhiều khu vực bởi những “tàn dư” của đại dịch Covid-19, áp lực lạm phát, khủng hoảng năng lượng do hậu quả của xung đột Nga - Ukraine và lãi suất tăng cao tiếp tục đẩy kinh tế thế giới suy giảm mạnh.

1. Giảm tốc kinh tế thế giới

Năm 2022, GDP thế giới tăng 3,4% do phải trải qua hàng loạt các cuộc khủng hoảng chồng chéo, từ những căng thẳng địa chính trị, xung đột, lạm phát gia tăng, gián đoạn nguồn cung năng lượng, khủng hoảng biến đổi khí hậu. Những khó khăn, thách thức tạo môi trường không thuận lợi cho tăng trưởng kinh tế, đồng thời có thể gây ra những biến động ngoài dự đoán trên các thị trường vốn, tài chính, tiền tệ toàn cầu. Tăng trưởng kinh tế thế giới được các tổ chức quốc tế đồng loạt điều chỉnh giảm. Hoạt động kinh tế tại các nền kinh tế lớn, trong đó có Mỹ, Trung Quốc và Liên minh châu Âu (EU) bị đình trệ1. (Bảng 1)

Bảng 1: Top 10 nền kinh tế lớn nhất thế giới năm 2022

Đơn vị: Nghìn tỉ USD

Nguồn: Top 10 Economies of The World: Check the Full List Here (jagranjosh.com)

Lạm phát là áp lực lớn nhất mà các nước phát triển và đang phát triển phải đối diện. Lạm phát không còn là vấn đề tiền tệ mà là vấn đề mang tính kết cấu. Những lí do đằng sau vấn đề lạm phát tương đối phức tạp: Một là, trong thời kì đại dịch, Mỹ và nhiều nước châu Âu đã đưa ra các chính sách nới lỏng định lượng quy mô lớn và các kế hoạch kích thích tài khóa; hai là, các nước phương Tây do Mỹ đứng đầu đã thúc đẩy quá trình “tách rời” và “phá vỡ liên kết” để cắt đứt chuỗi cung ứng toàn cầu vốn có, làm tăng thêm tình trạng rối loạn chuỗi cung ứng của Mỹ và làm tăng đáng kể chi phí sản xuất và cung ứng; ba là, khó tuyển dụng nhân công, chi phí sử dụng nhân công đắt đỏ ở Mỹ ngày càng gia tăng, tình trạng thất thoát nguồn lao động trong nhiều ngành ngày càng nghiêm trọng, chi phí lao động tăng cao đã hình thành lạm phát do tiền lương; bốn là, các biện pháp trừng phạt kinh tế của Mỹ và châu Âu đối với Nga đã đẩy giá năng lượng và hàng hóa chủ lực lên cao hơn nữa, từ đó gây áp lực mới do lạm phát từ nước ngoài đưa vào.

Thế giới hiện đang đối mặt với ba thách thức lớn:

Thứ nhất, mô hình toàn cầu hóa đang có sự điều chỉnh về cơ cấu, chuyển từ toàn cầu hóa theo chủ nghĩa tự do mới trước đây sang toàn cầu hóa theo hướng cục bộ và khu vực hóa, chuỗi cung ứng toàn cầu chú trọng nhiều hơn đến an ninh, tự chủ, khả năng kiểm soát và khả năng chống chịu.

Thứ hai, sự phát triển của khoa học và công nghệ toàn cầu chưa hình thành động lực mới cho tăng trưởng kinh tế toàn cầu, nhưng ứng dụng công nghệ đang đứng trước thách thức tái điều chỉnh chuỗi cung ứng, xu hướng cạnh tranh khu vực hóa, tập đoàn hóa và ưu việt hóa ngày càng rõ rệt.

Thứ ba, cuộc khủng hoảng lương thực toàn cầu và giá năng lượng tăng cao khiến lạm phát tăng cao, tác động đến toàn bộ hệ thống kinh tế quốc tế như thương mại, đầu tư... thông qua chuỗi sản xuất, gây ra các vấn đề xã hội và dân sinh, ảnh hưởng đến việc hoạch định chính sách kinh tế các nước.

Xung đột giữa Nga và Ukraine đã làm chao đảo các thị trường năng lượng toàn cầu và gây ra tình trạng thiếu lương thực ở một số nơi trên thế giới. Chi phí năng lượng tăng cao sẽ kéo theo suy thoái ở châu Âu và làm suy yếu nền kinh tế Mỹ cùng nhiều quốc gia khác.

Tại Mỹ, tốc độ tăng trưởng GDP năm 2022 đạt 2,1%, giảm mạnh so với 5,9% năm 2021. Để kiềm chế lạm phát, Mỹ thắt chặt chính sách tiền tệ. Cục Dự trữ liên bang Mỹ (Fed) tăng lãi suất2 với tốc độ nhanh nhất kể từ đầu những năm 1980 để hạ nhiệt nền kinh tế và kiềm chế lạm phát ở mức cao nhất trong hơn 4 thập kỉ (1980 - 2022). Việc Fed thắt chặt tiền tệ mạnh nhất trong nhiều thập kỉ đã và đang làm tổn hại đến kinh tế Mỹ và thế giới.

Sự phục hồi của nền kinh tế toàn cầu đòi hỏi cần có sự phối hợp nhiều hơn

giữa các nước lớn để tạo ra môi trường quốc tế lành mạnh, hòa bình và ổn định

USD tăng mạnh (hơn 14%) ảnh hưởng đến kinh tế toàn cầu, giúp giảm lạm phát nhưng cũng làm suy yếu khả năng cạnh tranh của hàng hóa Mỹ ở nước ngoài. USD tăng giá giúp giảm chi phí nhập khẩu của Mỹ nhưng cũng có nghĩa các quốc gia khác mất chi phí cao hơn để nhập khẩu các sản phẩm của Mỹ. Hàng hóa của Mỹ mất tính cạnh tranh, đè nặng lên lợi nhuận của các công ty Mỹ ở nước ngoài, đồng thời hạn chế chi phí đầu tư liên quan đến vàng và dầu. Đối với nền kinh tế toàn cầu, sự gia tăng này không chỉ làm giảm tốc độ tăng trưởng toàn cầu, mà còn làm trầm trọng thêm tình trạng lạm phát mà các ngân hàng trung ương trên thế giới phải đối mặt, gây thiệt hại lâu dài ở các thị trường mới nổi và thậm chí cả các nền kinh tế đang phát triển. Triển vọng kinh tế ảm đạm của EU cũng trở thành động lực thúc đẩy USD tăng giá khiến đà tăng trưởng của nền kinh tế Mỹ đang chậm lại.

Tại Trung Quốc - nền kinh tế thứ hai thế giới tiếp tục suy giảm trong năm 2022 mặc dù đã phục hồi sau các đợt phong tỏa. Trung Quốc không còn là đầu tàu kinh tế châu Á. Đông Nam Á và Ấn Độ đang vươn lên mạnh mẽ thế chỗ Trung Quốc. Chính sách chống dịch cứng rắn và thị trường bất động sản gặp khó khiến kinh tế Trung Quốc giảm tốc. Tăng trưởng GDP của Trung Quốc được điều chỉnh giảm do các đợt phong tỏa liên tục bởi dịch Covid-19 và tình trạng hỗn loạn của thị trường bất động sản đang diễn ra. Mặc dù chỉ số quản lí mua hàng sản xuất PMI3 của Trung Quốc được cải thiện, chứng tỏ hoạt động sản xuất đang tăng lên, nhưng những ảnh hưởng từ Mỹ và châu Âu sẽ tác động đến tăng trưởng trong tương lai của Trung Quốc. Nếu tăng trưởng của Trung Quốc vẫn chậm lại sẽ gây ảnh hưởng khắp thế giới. Trong đó, chịu tác động lớn sẽ là các láng giềng và những nhà sản xuất hàng hóa lớn như Australia và Brazil. Tăng trưởng của Trung Quốc đạt 3,0% GDP năm 2022.

Tại châu Âu, EU (đứng thứ ba trên thế giới sau Mỹ và Trung Quốc) chiếm 1/6 thương mại toàn cầu, đang lâm vào tình trạng khó khăn kể từ khi đại dịch Covid-19 bùng phát. Đặc biệt, trong bối cảnh hệ lụy từ cuộc xung đột Nga - Ukraine, lạm phát tăng cao, cuộc khủng hoảng năng lượng nhiều biến động. Khu vực đồng tiền chung châu Âu bị ảnh hưởng nghiêm trọng bởi việc cắt giảm nguồn cung khí đốt từ Nga. Việc ủng hộ Ukraine đã khiến châu Âu rơi vào tình trạng thiếu khí đốt và giá điện tăng vọt. Châu Âu đang phải đối mặt với nguy cơ thiếu năng lượng, trong khi giá cả tăng cao gây khó khăn cho các nhà sản xuất và hộ gia đình. Cùng với niềm tin của người tiêu dùng và doanh nghiệp đi xuống, lãi suất tăng và nhu cầu xuất khẩu toàn cầu thấp. Tình trạng thiếu hụt nguồn cung năng lượng do chiến sự Nga - Ukraine ảnh hưởng đến các lĩnh vực công nghiệp chính, làm giảm mạnh tốc độ tăng trưởng ở khu vực đồng tiền chung châu Âu.

Bên cạnh cuộc khủng hoảng năng lượng, các nền kinh tế EU còn phải chứng kiến tình trạng lạm phát ở mức cao kỉ lục. Năng lượng tiếp tục là nguyên nhân chính gây ra lạm phát hàng đầu, với giá lương thực tiếp tục tăng mạnh. Lạm phát cao làm giảm sự phát triển kinh tế thông qua nhiều kênh khác nhau, trong đó đáng chú ý là sự sụt giảm nhu cầu đối với hàng hóa tiêu dùng và đầu tư. Hệ quả là: (1) Giá hàng tiêu dùng tăng làm giảm sức mua của các hộ gia đình tư nhân. (2) Để đối phó với tỉ lệ lạm phát cao, các ngân hàng trung ương tăng lãi suất cơ bản. Lạm phát cao kéo dài buộc Ngân hàng Trung ương châu Âu (ECB) phải tăng lãi suất cơ bản. Lãi suất tăng đồng nghĩa với việc các doanh nghiệp gặp khó khăn hơn trong việc tài trợ cho các khoản đầu tư. Đồng thời, việc mở rộng năng lực sản xuất của các doanh nghiệp trở nên khó khăn hơn khi nhu cầu về hàng tiêu dùng giảm. Nhu cầu về tư liệu sản xuất vì thế cũng giảm sút. (3) Các doanh nghiệp cắt giảm sản xuất, ảnh hưởng đến thu nhập của người lao động. Điều này dẫn đến việc giảm hơn nữa nhu cầu kinh tế chung đối với hàng tiêu dùng.

Lạm phát tăng, giá năng lượng leo thang, cùng các ảnh hưởng kinh tế khác từ cuộc xung đột Nga - Ukraine, nhu cầu phục hồi ở Trung Quốc và việc cắt giảm nguồn cung của Tổ chức các nước xuất khẩu dầu mỏ (OPEC) khiến các nền kinh tế ở châu Âu chật vật, người tiêu dùng cắt giảm chi tiêu. Vấn đề năng lượng của châu Âu càng trở nên khó khăn. Kinh tế Khu vực đồng tiền chung châu Âu tăng 3,4% năm 2022 nhờ châu Âu đã thích nghi với chi phí năng lượng cao nhanh hơn so với dự kiến và việc giảm giá năng lượng đã giúp ích cho khu vực.

2. Nhân tố tác động suy giảm kinh tế thế giới

Tăng trưởng kinh tế toàn cầu chậm lại thời gian qua và rủi ro bất ổn tài chính gia tăng là do những nguyên nhân sau:

Một là, xung đột Nga - Ukraine và tác động của giá năng lượng. Nga và Ukraine có vai trò quan trọng trong cung cấp xăng dầu và khí đốt cho thế giới, nhất là cho khu vực EU. Xung đột là nguyên nhân làm tăng giá trên thị trường một số mặt hàng nhiên liệu, nguyên liệu phục vụ sản xuất, tiêu dùng như khí đốt, dầu mỏ do thị phần sản xuất và xuất khẩu của Nga và Ukraine rất lớn. Nga là quốc gia khai thác và xuất khẩu dầu lớn nhất thế giới, xuất khẩu khoảng 5 triệu thùng dầu thô mỗi ngày, chiếm 12% kim ngạch thương mại toàn cầu với khoảng 2,5 triệu thùng/ngày đối với các sản phẩm dầu mỏ. Xung đột Nga - Ukraine cùng với sự đe dọa trừng phạt của Mỹ, châu Âu sẽ tiếp tục đẩy giá dầu cùng các sản phẩm khí đốt lên cao.

Giá xăng dầu thế giới tăng cũng tác động đến nhiều quốc gia khác. Nga xuất khẩu rất nhiều các loại hàng hóa khác như niken, titanium, kim loại cơ bản - những vật liệu quan trọng để sản xuất các nguyên phụ liệu cấu thành các thiết bị điện tử. Vì vậy, bất kì sự hạn chế hoặc đình trệ về nguồn cung hàng hóa từ Nga có thể gây gián đoạn chuỗi sản xuất thiết bị điện tử, ảnh hưởng đến giá nhiều mặt hàng quan trọng. Nga và Ukraine cũng chiếm tới 14% thị phần nguồn cung thép cho thế giới. Nguồn cung thép khan hiếm hơn khiến các quốc gia nhập khẩu từ Nga và Ukraine đổ dồn sang tìm nguồn thay thế từ Trung Quốc và Việt Nam. Giá các mặt hàng thế mạnh của Nga như lúa mì, phân bón, than, thép, các kim loại cơ bản đều đã tăng vọt. Giá thép tại thị trường Trung Quốc tăng 7% sau căng thẳng Nga - Ukraine. Những rủi ro về giá dầu, giá thép và nhiều nguyên liệu đầu vào tăng, chi phí sản xuất hàng hóa sẽ đắt đỏ hơn, gây áp lực đến lạm phát.

Hai là, giá năng lượng tăng cộng với tình trạng thiếu lương thực làm gia tăng lạm phát. Sau đại dịch Covid-19, nguồn cung hàng hóa toàn cầu không bắt kịp sự gia tăng của nhu cầu tiêu dùng, khiến giá cả leo thang trên toàn thế giới.

Thêm vào đó, các lệnh trừng phạt của Mỹ và các nước phương Tây đối với Nga đã khiến giá dầu và khí đốt tự nhiên tăng vọt, đẩy mặt bằng giá cả của các hàng hóa tăng cao, đe dọa tới tính liên tục của hoạt động sản xuất và sức cầu tiêu dùng, gia tăng lạm phát. Giá dầu tăng cao đồng nghĩa gia tăng chi phí cho hầu hết ngành sản xuất, áp lực lạm phát với kinh tế toàn cầu càng lớn hơn. Rủi ro lạm phát vì giá hàng hóa tăng là vấn đề xảy ra trên diện rộng chứ không chỉ xoay quanh nhiên liệu.

Do Ukraine và Nga là hai nước xuất khẩu ngũ cốc lớn của thế giới, chiếm 1/3 lượng xuất khẩu toàn cầu, vì vậy, xung đột Nga -

Ukraine đã đẩy giá lương thực tăng vọt ở nhiều nơi trên thế giới. Khả năng gián đoạn hoạt động nông nghiệp tại hai nhà xuất khẩu hàng hóa thiết yếu Nga và Ukraine có thể khiến tình trạng mất an ninh lương thực leo thang trầm trọng trên toàn cầu khi giá lương thực và giá nguyên liệu đầu vào cho sản xuất trên toàn cầu đã tăng cao. Giá lúa mì, ngô… đã tăng lên 10 - 20%, giá phân bón tăng trên 20%. Việc ngừng hoàn toàn xuất khẩu khí đốt của Nga sang các nền kinh tế châu Âu năm 2022 làm tăng lạm phát trên toàn thế giới do giá năng lượng cao hơn. Sự suy yếu của đồng Euro làm tồi tệ hơn tình hình lạm phát gây ra bởi căng thẳng địa chính trị tại Ukraine. Kiểm soát lạm phát bằng cách tăng lãi suất có nguy cơ đối mặt với tình trạng giảm phát. Điều chỉnh giảm phát có thể gây rối loạn hơn.

Ba là, việc thắt chặt tài chính hơn ở các thị trường mới nổi và các nền kinh tế đang phát triển gây khó khăn hơn cho các nền kinh tế. Khi ngân hàng trung ương ở các nước có nền kinh tế phát triển tăng lãi suất để chống lạm phát, điều kiện tài chính sẽ tiếp tục thắt chặt, lãi suất tăng, chi phí đi vay ngày càng cao. Vì vậy, một số nền kinh tế lớn có thể rơi vào quỹ đạo nợ không bền vững.

Theo dữ liệu của Viện Tài chính Quốc tế (IIF- Institute of International Finance), đã có 32 quốc gia và thị trường mới nổi với khoản nợ trị giá 83 tỉ USD đến hạn trả vào cuối năm 2023. Điều này sẽ gây khó khăn cho các nền kinh tế. USD mạnh hơn khiến cho nợ vay bằng USD của chính phủ các nước mới nổi và doanh nghiệp trở nên đắt đỏ hơn. Việc tăng chi phí đi vay, nếu không có các chính sách tiền tệ tương ứng trong nước, sẽ tạo áp lực đối với dự trữ quốc tế, gây thiệt hại về định giá giữa những nền kinh tế có nợ ròng bằng USD. Ngoài việc tăng chi phí kinh doanh, điều này có thể gây áp lực lên dự trữ ngoại hối và khiến đồng nội tệ mất giá so với USD. Thắt chặt tiền tệ, kiềm chế lạm phát có nguy cơ đẩy các nền kinh tế rơi vào suy thoái nhanh hơn và các biện pháp tài khóa đơn lẻ không đủ mạnh để phát huy hiệu quả.

Bốn là, tăng trưởng chậm lại ở Trung Quốc. Nền kinh tế lớn thứ hai thế giới đã vươn lên trong cuộc khủng hoảng tài chính toàn cầu, nhưng bị tác động do tình hình dịch Covid-19, “bong bóng” bất động sản đang “xì hơi”. Chính sách chống dịch cứng rắn và thị trường bất động sản gặp khó khăn khiến kinh tế Trung Quốc có nguy cơ giảm tốc. Với chiến lược “Zero Covid” buộc Trung Quốc phải phong tỏa toàn bộ các thành phố và khu vực, gây gián đoạn nghiêm trọng cho hoạt động kinh tế Trung Quốc. Thêm nữa, các rủi ro liên quan đến lĩnh vực bất động sản cũng làm trầm trọng hơn tình hình tăng trưởng kinh tế, thậm chí, sẽ tác động nặng nề trong nhiều năm. Cộng thêm dân số ngày càng giảm mạnh, cạnh tranh công nghệ với phương Tây sẽ gây tác hại nặng nề đến tăng trưởng kinh tế Trung Quốc. Chính sách ưu tiên tuyệt đối được dành cho khu vực công sẽ có tác động tiêu cực đến năng suất (vốn chênh lệch năng suất giữa khu vực công và tư đã tăng đáng kể ở Trung Quốc).

Tác động của sự suy giảm kinh tế Trung Quốc có sự lan tỏa mạnh mẽ trên toàn cầu. Tăng trưởng của Trung Quốc chậm lại sẽ gây ảnh hưởng khắp thế giới, đặc biệt là lạm phát, được dự báo sẽ còn nghiêm trọng hơn. Trong đó, chịu tác động lớn sẽ là các láng giềng của Trung Quốc và những nhà sản xuất hàng hóa lớn như Australia và Brazil. Suy giảm tăng trưởng của Trung Quốc tiếp diễn sẽ ảnh hưởng đến các nền kinh tế toàn cầu.

3. Triển vọng thời gian tới

Theo báo cáo Triển vọng kinh tế toàn cầu tháng 03/2023, Fitch Ratings (FR) nhận định triển vọng tăng trưởng kinh tế thế giới trong ngắn hạn được cải thiện đáng kể so với dự báo đưa ra vào tháng 12/2022. Điều chỉnh tăng dự báo dựa trên một số tín hiệu tích cực như Trung Quốc mở cửa trở lại, khủng hoảng khí đốt tự nhiên ở châu Âu giảm đáng kể và khả năng phục hồi nhu cầu tiêu dùng mạnh mẽ trong ngắn hạn của Mỹ. Đây là lần đầu tiên FR nâng dự báo tăng trưởng kinh tế thế giới kể từ khi bắt đầu cuộc xung đột tại Ukraine. Theo đó, dự báo tăng trưởng kinh tế thế giới đạt 2,0% trong năm 2023, điều chỉnh tăng 0,6 điểm phần trăm so với mức dự báo 1,4% đưa ra vào tháng 12/2022. Tổ chức Hợp tác và Phát triển kinh tế (OECD) cũng nhận định kinh tế toàn cầu năm 2023 có dấu hiệu tăng sau những trì trệ trong năm 20224.

Trong quý I/2023, theo Oxford Economics đánh giá, tăng trưởng kinh tế Mỹ là 2,5% GDP. Mỹ sẽ phải trải qua cuộc suy thoái nhẹ vào nửa cuối năm 20235. Kì vọng tăng trưởng cả năm đã giảm bớt sau sự sụp đổ của Silicon Valley Bank (SVB). Goldman Sachs đã cắt giảm triển vọng tăng trưởng kinh tế Mỹ thêm 0,3 điểm phần trăm xuống còn 1,2% GDP năm 2023. Triển vọng của khu vực đồng tiền chung châu Âu cũng tăng lên 0,7% GDP, so với 0,5% GDP được dự báo tháng 10/2022 do châu Âu đã thích nghi với chi phí năng lượng cao nhanh hơn dự kiến. (Bảng 2)

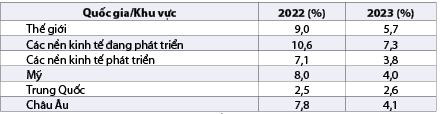

Bảng 2: Dự báo lạm phát toàn cầu năm 2023

Nguồn: Euromonitor International Macro Model;

Global Economic Outlook: Q4 2022 - Euromonitor.com

Kinh tế toàn cầu sẽ khởi sắc hơn trong năm 2023. Kinh tế Mỹ đã phục hồi tốt hơn mặc dù vẫn còn khá nhiều khó khăn, trong khi Trung Quốc đang mở cửa trở lại. Theo đánh giá của Viện Đào tạo và Nghiên cứu BIDV, việc mở cửa trở lại sẽ giúp GDP Trung Quốc tăng trưởng thêm 0,4% và sẽ trực tiếp giúp GDP thế giới tăng trưởng thêm 0,07% (do Trung Quốc đóng góp 17,2% GDP thế giới). Trung Quốc mở cửa vừa cải thiện cung (khôi phục chuỗi cung ứng bị đứt gãy trong thời gian đóng cửa) vừa tăng sức cầu đối với kinh tế thế giới, đặc biệt là nhu cầu du lịch và hàng hóa - dịch vụ, qua đó gián tiếp giúp GDP thế giới tăng trưởng thêm khoảng 0,03%. Ước tính việc Trung Quốc mở cửa trở lại sẽ giúp GDP thế giới tăng thêm khoảng 0,1%.

Trung Quốc mở cửa trở lại sẽ làm tăng nhu cầu về hàng hóa, dịch vụ. Trung Quốc hiện tiêu thụ 1/5 lượng dầu thế giới, hơn một nửa lượng đồng, niken và kẽm; hơn 3/5 lượng quặng sắt thế giới. Theo Goldman Sachs, với việc Trung Quốc mở cửa, giá dầu Brent có thể tăng đến 100 USD/thùng; làm tăng nhu cầu nhập khẩu gas. Trên thực tế, giá hàng hóa, dịch vụ thế giới đã tăng trở lại khi có tin Trung Quốc mở cửa. Tuy nhiên, song song với tăng giá hàng hóa - dịch vụ do nhu cầu tăng, nguồn cung cũng sẽ được cải thiện do hiện tượng đứt gãy chuỗi cung ứng sẽ giảm, người tiêu dùng điều chỉnh hành vi chi tiêu, nên việc Trung Quốc mở cửa trở lại sẽ tác động không nhiều đến lạm phát cũng như định hướng chính sách tài khóa, tiền tệ của các nước trong năm 2023.

Quỹ Tiền tệ quốc tế (IMF) dự báo mức GDP thế giới đạt 2,9% năm 2023 - tăng từ mức dự báo 2,7% (10/2022). Lạm phát dự báo ở mức trung bình (5,7%), nhưng vẫn cao hơn mức trước đại dịch Covid-19. Điều này sẽ ảnh hưởng đến tiêu dùng nội địa. Khối lượng thương mại toàn cầu đã giảm cho thấy nhu cầu bên ngoài đang chậm lại. (Bảng 3)

Bảng 3: Tăng trưởng kinh tế thế giới và một số quốc gia, khu vực giai đoạn 2022 - 2024

Nguồn: Ian Shine (2/2023), Economy news: IMF raises global growth forecasts

for 2023/World Economic Forum (weforum.org)

Cùng với dự báo tăng trưởng kinh tế năm 2023, sang năm 2024, tăng trưởng GDP của kinh tế thế giới có thể sẽ tăng tốc nhẹ lên 3,1% do rủi ro suy thoái đã giảm bớt và các ngân hàng trung ương đang đạt được tiến bộ trong việc kiểm soát lạm phát. Tăng trưởng GDP của kinh tế Trung Quốc sẽ giảm xuống 4,5% trước khi ổn định ở mức dưới 4% trong trung hạn bởi bối cảnh hoạt động kinh doanh suy giảm và quá trình cải cách cơ cấu chậm lại. Mặc dù EU có những biện pháp nhằm thúc đẩy nền kinh tế, chống lạm phát, tăng chi tiêu và thúc đẩy việc làm, song dự báo kinh tế EU năm 2023 tiếp tục tăng trưởng chậm và có dấu hiệu đi vào suy thoái kinh tế do vẫn chịu hậu quả nặng nề từ cuộc xung đột Nga - Ukraine, cũng như lạm phát kinh tế toàn cầu.

Tóm lại, triển vọng ảm đạm của nền kinh tế toàn cầu do tập trung nhiều rủi ro khó đoán định trong ngắn hạn (xung đột địa chính trị và các biện pháp trừng phạt kinh tế) và các vấn đề mang tính kết cấu dài hạn (gián đoạn chuỗi công nghiệp và chuỗi cung ứng) dẫn đến các vấn đề về sản xuất, thương mại, đầu tư và xuất khẩu của các nước giảm, gây ra những tác động toàn diện, mang tính hệ thống cho nền kinh tế toàn cầu.

Sự phục hồi của nền kinh tế toàn cầu đòi hỏi phải có sự phối hợp nhiều hơn giữa các nước lớn để tạo ra môi trường quốc tế lành mạnh, hòa bình và ổn định chứ không phải là các cơ chế chính sách làm suy yếu hợp tác quốc tế. Các nước cần duy trì thị trường mở và tiếp tục đoàn kết và hợp tác cùng phát triển.

1 Thảo Phương (2022), Những thách thức đang bóp nghẹt kinh tế thế giới, https://Vietstock.

2 Fed đã nâng lãi suất chuẩn từ 0,0% đến 0,25% lên từ 3,75% đến 4,0% (12/2022).

3 PMI (Purchasing Managers Index) trong lĩnh vực sản xuất được xác nhận có sự mở rộng nếu PMI trên 50 và ngược lại, thu hẹp nếu dưới 50.

4 https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2023/03/tong-quan-du-bao-tinh-hinh-kinh-te-the-gioi-quy-i-va-ca-nam-2023/

5 Alicia Wallance (March 2023), GDP: The final estimate for GDP shows the US economy grew at 2.6%, slower than previously thought, CNN Business.

Tài liệu tham khảo:

1. Alicia Wallance (March 2023), GDP: The final estimate for GDP shows the US economy grew at 2.6%, slower than previously thought, CNN Business.

2. Ian Shine (February 2023), Economy news: IMF raises global growth forecasts for 2023, World Economic Forum (weforum.org).

3. Alan Rappeport (2022), IMF Warns Rate Increases Could Spur A Global Recession - The New York Times, https://www.nytimes.com/

4. Nanna Ziady (2022), If the world avoids a recession, it’ll have India and China to thank, https://edition.cnn.com/

5. Vũ Dương (2022), Điều gì đang đe dọa kinh tế thế giới?, Báo Công an Nhân dân điện tử, https://cand.com.vn/

6. Hùng Hà (2022), Triển vọng không mấy lạc quan của kinh tế toàn cầu năm 2023, https://www.qdnd.vn/

7. Phương Nga (2022), WB đánh giá về bốn động lực tăng trưởng kinh tế Việt Nam năm 2022 và triển vọng năm 2023, https://cafef.vn/

8. Minh Trang (2022), Giới phân tích: Nền kinh tế toàn cầu đang tiến gần hơn tới suy thoái, https://www.vietnamplus.vn/

9. Một số tài liệu tham khảo khác.

PGS., TS. Phạm Thị Thanh Bình (Viện Hàn lâm Khoa học Xã hội Việt Nam)

ThS. Vũ Nhật Quang (Viện Kinh tế và Chính trị Thế giới)

https://tapchinganhang.gov.vn