Theo thông lệ, khi nền kinh tế có dấu hiệu bất ổn thì đầu tư sẽ chững lại, vậy trong bối cảnh thị trường tăng như hiện nay, cơ hội của nhà đầu tư, đặc biệt nhà đầu tư cá nhân như thế nào?

1. Đặt vấn đề

Trong giai đoạn 2016 - 2020, thị trường chứng khoán (TTCK) Việt Nam chứng kiến những biến động mạnh của chỉ số VN-Index. Tháng 01/2016, khi VN-Index dao động quanh ngưỡng 550 điểm, sau 2 năm tăng trưởng liên tục VN-Index đã vượt mốc 1.200 điểm vào tháng 4/2018. Đại dịch Covid-19 khởi phát cuối năm 2019 đầu năm 2020 đã tác động tiêu cực tới nền kinh tế thế giới, trong đó có Việt Nam. Với sự giảm mạnh đầu năm 2020 do ảnh hưởng của đại dịch Covid-19, thì nửa cuối năm các TTCK vẫn ghi nhận mức tăng tốt, trong đó VN-Index tăng gần 15% với điểm nhấn là dòng tiền tăng mạnh trong những phiên cuối năm. VN-Index vẫn tiếp tục tăng trong quý 1/2021, dòng tiền được các nhà đầu tư đổ vào thị trường với số lượng ngày càng tăng. Theo thông lệ, khi nền kinh tế có dấu hiệu bất ổn thì đầu tư sẽ chững lại, vậy trong bối cảnh thị trường tăng như hiện nay, cơ hội của nhà đầu tư, đặc biệt nhà đầu tư cá nhân như thế nào?

2. Bức tranh đầu tư của nhà đầu tư cá nhân trên TTCK Việt Nam

2.1. Giao dịch của nhà đầu tư cá nhân

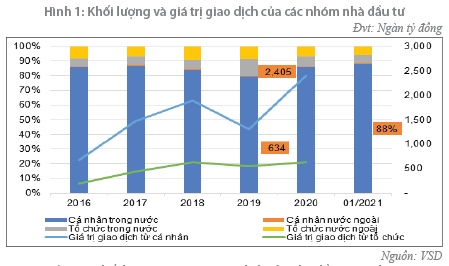

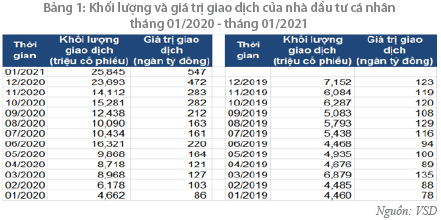

Tại Việt Nam, nhà đầu tư cá nhân đóng vai trò quan trọng đối với sự phát triển của thị trường trong suốt 20 năm qua. Theo dõi Hình 1, từ năm 2016 đến năm 2020, khối lượng và giá trị giao dịch của nhà đầu tư cá nhân luôn xoay quanh mức 80%. Mặc dù năm 2019, tỷ lệ này xuống thấp nhất (79%) nhưng lập tức quay trở lại 86% vào nửa cuối năm 2020 và 88% trong tháng 01/2021. Lượng suy giảm đầu năm 2020 là do những tác động đáng kể của đại dịch Covid-19.

2.2. Số lượng tài khoản

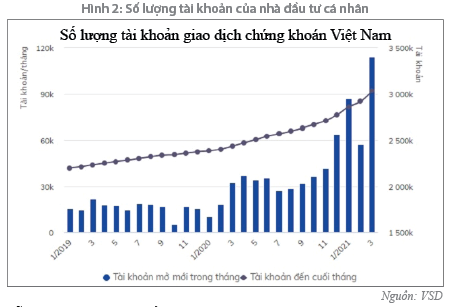

Theo báo cáo cập nhật mới nhất từ Trung tâm Lưu ký chứng khoán (VSD), tính đến cuối tháng 5/2021, tổng số tài khoản nhà đầu tư giao dịch chứng khoán trên thị trường Việt Nam đạt hơn 3,25 triệu, trong đó, có gần 99% tài khoản của cá nhân trong nước, tăng hơn 742.000 tài khoản so với cùng kỳ năm trước.

Sự tăng trưởng của TTCK năm 2020 và những tháng đầu năm 2021 bất chấp đại dịch Covid-19 có thể giải thích bởi một số lý do sau:

Thứ nhất, đại dịch Covid-19 bùng lên trên thế giới và Việt Nam khiến hoạt động kinh doanh và đời sống xã hội ở nhiều nơi ngưng trệ, nhiều doanh nghiệp cắt giảm nhân công, thu hẹp hoạt động kinh doanh và đầu tư. Nhìn ở góc độ tiêu cực thì dịch bệnh và các lệnh phong tỏa, giãn cách làm người dân cả nước phải ở nhà nhiều hơn, tuy nhiên, đó lại là thuận lợi vì họ có nhiều thời gian rảnh rỗi muốn tìm kiếm thêm thu nhập thì khó tìm được kênh đầu tư nào tiện lợi hơn chứng khoán. Chỉ ngồi ở nhà là tìm hiểu được hầu hết thông tin về các cổ phiếu mà mình quan tâm và có thể đặt lệnh online hoặc gọi điện cho nhân viên môi giới của công ty chứng khoán để đặt lệnh. Đây được gọi là ứng TINA (There Is No Alternative - không có lựa chọn thay thế tốt hơn).

Thứ hai, Việt Nam cũng thực hiện điều chỉnh các loại lãi suất điều hành để hỗ trợ nền kinh tế, mặt bằng lãi suất giảm khiến các kênh đầu tư an toàn như gửi tiết kiệm trở nên kém hấp dẫn vì có mức sinh lời rất thấp. Do đó, cổ phiếu trở nên hấp dẫn so với các kênh đầu tư truyền thống.

TTCK thường được xem là tấm gương phản ánh nền kinh tế: khi kinh tế tốt thì TTCK đi lên và ngược lại, khi kinh tế suy thoái thì TTCK đi xuống. Thế nhưng đại dịch Covid-19 đã làm thay đổi tất cả, trong khi kinh tế Mỹ và nhiều nước rơi vào suy thoái thì chứng khoán lại thăng hoa.

Thứ ba, hiệu ứng TINA xuất hiện ở Việt Nam năm 2020 khiến cho VN-Index liên tiếp lập đỉnh mới, đạt hơn 1.200 điểm trong tháng 01/2021. Nhưng mốc 1.200 điểm ở tháng 01/2021 khác xa với 1.200 điểm giai đoạn 2007. Thời điểm năm 2007, tuy cũng có tình trạng nhà nhà, người người nói về chứng khoán, nhưng lượng vốn vào thị trường vẫn không quá đột biến so với giai đoạn trước đó, số lượng doanh nghiệp niêm yết và quy mô TTCK khi ấy còn nhỏ so với nền kinh tế.

Dòng tiền chảy vào chứng khoán khiến giá nhiều cổ phiếu tăng liên tục làm cho những người chậm chân càng thấy sốt ruột hơn, và hiệu ứng FOMO (Fear Of Missing Out - hội chứng sợ bỏ lỡ) phát huy tác dụng không chỉ với từng cổ phiếu riêng lẻ mà với toàn bộ TTCK.

Thứ tư, việc nhà đầu tư nắm giữ cổ phiếu trong thời gian ngắn cũng khá dễ hiểu: Trước những diễn biến phức tạp, khó lường của đại dịch Covid -19, nền kinh tế cũng như TTCK thế giới và trong nước đều có thể xuất hiện những biến động. Việc nhanh chóng tham gia và bán cổ phiếu để thu lời trong ngắn hạn nhằm giảm thiểu rủi ro trước diễn biến thị trường là tâm lý chung của nhiều nhà đầu tư.

3. Cơ hội của nhà đầu tư cá nhân trên TTCK dưới tác động của đại dịch Covid 19

3.1. Còn nhiều dư địa tăng trưởng cho TTCK

Thành công của Chính phủ Việt Nam trong việc phòng ngừa và kiểm soát đại dịch Covid-19 không chỉ giữ cho xã hội bình yên và kinh tế tăng trưởng mà còn góp phần nâng cao hình ảnh và vị thế của Việt Nam trên thế giới, góp phần biến Việt Nam trở thành điểm đến an toàn và hấp dẫn của nhà đầu tư nước ngoài. Đây sẽ là điểm cộng rất lớn cho tương lai nền kinh tế và tương lai TTCK trong các năm tới. Ngoài ra, các đợt tiêm chủng vắc-xin ngừa Covid-19 đã bắt đầu tại hầu hết các thị trường trong khu vực giúp củng cố lòng tin của nhà đầu tư.

Sự xuất hiện của lớp nhà đầu tư mới (F0) là phù hợp với quy luật phát triển của nền kinh tế. Trong bối cảnh đại dịch Covid-19, người dân đa dạng các kênh đầu tư bằng cách giữ một chút tiền mặt, vàng và còn lại là cổ phần doanh nghiệp. Hiện nay, theo thống kê, một nửa dân số Mỹ có trực tiếp hoặc gián tiếp tham gia đầu tư chứng khoán, trong khi đó Việt Nam phấn đấu năm 2025 đạt mức 5% dân số mở tài khoản chứng khoán, dư địa tăng vẫn còn nhiều.

Hiệu ứng TINA và FOMO trên TTCK năm 2020 có thể sẽ tiếp diễn mạnh hơn ở năm 2021. Dòng tiền từ kênh tiết kiệm đang đổ dồn vào chứng khoán. Khi đã hình thành một xu hướng thì sẽ không dễ đảo ngược, trừ phi xuất hiện yếu tố đột biến đủ lớn.

3.2. Hàng hóa trên thị trường tăng và đa dạng

Triển vọng kinh tế toàn cầu được cải thiện và tiến triển trong việc tiêm vắc-xin ngừa Covid-19 đã thúc đẩy tỷ suất sinh lời của trái phiếu tại các nước mới nổi khu vực Đông Á. Trong bối cảnh thị trường trái phiếu của các nước trong khu vực tăng thì thị trường trái phiếu bằng đồng nội tệ của Việt Nam cũng tăng 8,1% so với quý 3/2020, đạt 71 tỷ USD vào cuối tháng 12/2020, bởi sự gia tăng đều đặn ở cả hai mảng trái phiếu Chính phủ và trái phiếu doanh nghiệp.

Trái phiếu Chính phủ của Việt Nam tăng 7,1% so với quý 3/2020, đạt 58,8 tỷ USD vào cuối tháng 12/2020, chiếm 82,8% tổng lượng trái phiếu của cả nước. Trái phiếu doanh nghiệp cũng duy trì tăng trưởng, với mức tăng 13,6% so với quý 3/2020 và 169,5% so với cùng kỳ năm trước, đạt 12,2 tỷ USD vào cuối tháng 12/2020.

Theo Hiệp hội Thị trường Trái phiếu Việt Nam, trong năm 2020, thị trường đón nhận thêm tổng giá trị trái phiếu doanh nghiệp phát hành là 368.000 tỷ đồng, tăng 24% so với năm 2019. Đặc biệt, trái phiếu xanh đang là xu thế và mở ra kênh huy động vốn mới cho các dự án đầu tư dài hạn

3.3. Tính thanh khoản của thị trường cao

Thanh khoản tăng mạnh là điểm nhấn của TTCK Việt Nam trong năm 2020, đặc biệt là những tháng nửa đầu năm 2021. Theo thông tin từ Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE), kết thúc phiên giao dịch ngày 31/5/2021, các chỉ số chứng khoán trên HOSE giữ vững chuỗi tăng trưởng ấn tượng trong suốt 5 tháng đầu năm 2021. Theo đó, chỉ số VN-Index đạt mức 1.328,5 điểm, tăng 7,15% so với tháng 4/2021 và tăng 20,31% so với cuối năm 2020. Thanh khoản tháng 5/2021 đạt cao nhất từ trước tới nay, với giá trị giao dịch bình quân phiên đạt trên 21.937 tỷ đồng/phiên.

Dòng tiền mới từ nhà đầu tư F0 mang đến thanh khoản cao cho TTCK. Các dòng vốn từ các quỹ hoán đổi danh mục (ETF) cũng tác động tích cực đến TTCK Việt Nam trong năm 2020 và những tháng đầu năm 2021. Ngoài các quỹ ETF quen thuộc như FTSE ETF, VFM VN30 hay V.N.M ETF, sự bùng nổ của các quỹ ETF nội cũng cho thấy được sức hấp dẫn của TTCK Việt Nam.

Tính thanh khoản cao của thị trường đến từ hai lý do: (i) Trước tiên, nền kinh tế Việt Nam năm 2021 được đánh giá là có cơ hội phục hồi cao hơn so với nhiều nước khác nhờ công tác quản lý, kiểm soát tốt đại dịch Covid-19. Việt Nam cũng có nhiều cơ hội hưởng lợi từ sự dịch chuyển hiện nay của các chuỗi cung ứng sang những quốc gia có chi phí sản xuất thấp; (ii) Bên cạnh đó, nội tại TTCK trong nước năm 2021 sẽ có nhiều thay đổi tích cực về chất; yếu tố nội tại của doanh nghiệp niêm yết cũng tương đối tốt. Kết quả kinh doanh của doanh nghiệp niêm yết theo báo cáo tài chính quý 4/2020 (chưa kiểm toán) ghi nhận 82% doanh nghiệp có lãi.

4. Một số khuyến nghị

4.1. Đối với nhà đầu tư cá nhân

Một là, cẩn trọng hơn với rủi ro Mặc dù Việt Nam kiểm soát dịch bệnh Covid-19 khá tốt, tuy nhiên, điều này không cam kết sự an toàn với những diễn biến bất thường của các biến thể SAR-CoV-2 mới. Nếu tình hình dịch bệnh Covid-19 nghiêm trọng hơn tại Việt Nam và trên thế giới, những tác động tiêu cực tới nền kinh tế là không tránh khỏi. Tâm lý đám đông, hiệu ứng TINA hay FOMO đôi khi khiến người ta quên mất việc phòng ngừa rủi ro. Tuy nhiên, thị trường đang lên là lúc thị trường cũng tiềm ẩn nhiều rủi ro nhất.

Hai là, cần cập nhật các kiến thức tài chính, nâng cao tính chuyên nghiệp của nhà đầu tư trên TTCK, đặc biệt là nhà đầu tư cá nhân Phần lớn nhà đầu tư cá nhân mới gia nhập thị trường (F0) còn hạn chế về kiến thức tài chính, do đó dễ gặp rủi ro trong quá trình đầu tư ban đầu, tính chuyên nghiệp cũng chưa cao. Để nắm bắt được cơ hội đầu tư thì mỗi nhà đầu tư cá nhân cần trang bị kiến thức tài chính căn bản, hiểu về TTCK cũng như bối cảnh đầu tư.

Ba là, cẩn trọng với bong bóng chứng khoán

Chưa có dấu hiệu rõ ràng, nhưng dòng tiền đổ vào chứng khoán lớn trong thời gian qua rất dễ tạo nên bong bóng cho chứng khoán.Việc quá nhiều nhà đầu tư tham gia trong thời gian ngắn với lượng tiền lớn dễ đẩy giá chứng khoán vượt quá giá trị thật. Tâm lý lướt sóng sẽ không bền mà nên kết hợp cả những mã cổ phiếu nắm giữ lâu dài.

Bốn là, cẩn trọng với margin caoHiện nay, margin đang ở mức cao, một số công ty chứng khoán đã vượt trần cho vay ký quỹ. Theo thống kê, hơn 30 công ty chứng khoán trên thị trường tính đến ngày 31/03/2021 đã cho nhà đầu tư vay hơn 110.000 tỷ đồng, là mức cao kỷ lục của chứng khoán Việt Nam. Margin cao sẽ tiềm ẩn rủi ro lớn khi thị trường điều chỉnh. Nhà đầu tư chỉ nên sử dụng margin khi có dòng tiền ổn định cho gia đình.

4.2. Đối với các cơ quan quản lý Nhà nước

Một là, tích cực triển khai các giải pháp hỗ trợ TTCK trong bối cảnh đại dịch Covid-19 còn diễn biến phức tạp

Nếu diễn biến đại dịch Covid-19phức tạp hơn, việc hạn chế đi lại và giãn cách xã hội là điều bắt buộc, do đó cần cắt giảm các thủ tục hành chính, xây dựng phương án làm việc online... để thị trường vẫn đảm bảo lưu thông dòng tiền trong toàn bộ nền kinh tế.

Chính phủ nên ban hành các văn bản hướng dẫn về cách thức ứng phó với tác động của những đợt bùng phát dịch, cũng như các biện pháp cụ thể nhằm khôi phục hoạt động của thị trường và hạn chế việc thị trường phản ứng thái quá với những cú sốc gây ra hiện tượng giảm giá một cách hỗn loạn. Cần tăng cường sự chủ động và sự chuẩn bị sẵn sàng cả từ phía cơ quan quản lý, cơ quan giám sát và các định chế tài chính có vai trò rất quan trọng, trong đó cần lưu ý xây dựng các kế hoạch đảm bảo duy trì hoạt động và cung cấp dịch vụ tài chính, cũng như có kế hoạch, phương án quản lý rủi ro có thể phát sinh trong bối cảnh đại dịch Covid-19 còn diễn biến phức tạp.

Hai là, tăng cường vai trò của đại lý đầu tư, tư vấn chuyên nghiệp, các quỹ mở, ETFs cổ phiếu và trái phiếu được vận hành bởi các quỹ đầu tư uy tín để đảm bảo an toàn, giảm thiểu rủi ro cho nhà đầu tư cá nhân…

Ba là, tăng cường đầu tư cho công nghệ, đảm bảo hệ thống cơ sở hạ tầng, kiểm soát rủi ro trong điều kiện làm việc từ xa làm tăng nguy cơ rủi ro an ninh mạng

Sự gia tăng nhanh chóng số lượng các nhà đầu tư đã làm cho sàn giao dịch thường xuyên bị quá tải, nghẽn lệnh. Điều này cản trở thị trường tăng trưởng. Trong thời đại của cuộc Cách mạng công nghiệp lần thứ tư, kinh tế số, tài chính số phát triển ngày càng mạnh mẽ, Việt Nam cần có những bước tiến mạnh mẽ hơn về thể chế, công nghệ, nguồn nhân lực, mức độ chuyên nghiệp, minh bạch, khả năng chống chịu, ứng phó với các cú sốc bên ngoài.

Bên cạnh đó, việc các tổ chức, cá nhân phải chuyển sang làm việc tại nhà và chuyển phần lớn hoạt động kinh doanh của mình sang nền tảng kỹ thuật số đã làm tăng đáng kể nguy cơ bị tấn công mạng, khiến các giao dịch và công tác quản trị trở nên rủi ro hơn. Vì vậy, các cơ quan giám sát, các nhà quản lý cần đảm bảo truy cập từ xa an toàn và bảo vệ quyền truy cập vào các hệ thống giao dịch. Đồng thời, yêu cầu các thành viên thị trường có những biện pháp tương tự để đảm bảo an toàn trước rủi ro an ninh mạng, bảo vệ quyền lợi của nhà đầu tư cũng như an toàn của hệ thống.

Bốn là, đảm bảo tính minh bạch của thị trường ở hai khía cạnh

(i) Yêu cầu các thành viên thị trường cung cấp thông tin kịp thời đối với các sự kiện bất thường. Các yêu cầu công bố thông tin đối với các tổ chức phát hành là đặc biệt quan trọng trước tác động của đại dịch Covid-19 đối với doanh thu và lợi nhuận của công ty. Các cơ quan quản lý cũng đang phải đối phó với tình trạng chậm công bố thông tin, báo cáo và các vấn đề khác ảnh hưởng đến các công ty đại chúng và các tổ chức được giám sát.

(ii) Cung cấp thông tin rõ ràng và kịp thời cho các nhà đầu tư thiếu kinh nghiệm về các rủi ro thị trường. Việc các cơ quan quản lý chủ động cung cấp, hướng dẫn và giải thích về các biện pháp nghiệp vụ như ngắt mạch, ngừng giao dịch… cho nhà đầu tư sẽ góp phần tránh áp lực giao dịch bán tháo.

Năm là, nâng cao năng lực giám sát của cơ quan giám sát

Các cơ quan Nhà nước cần nâng cao năng lực giám sát thông qua việc xác định các rủi ro trọng yếu (rủi ro hoạt động, rủi ro thị trường, rủi ro thanh khoản, rủi ro thanh toán, rủi ro an ninh mạng…), cũng như xây dựng cơ sở hạ tầng hỗ trợ khả năng giám sát từ xa trong trường hợp dịch bệnh phức tạp hơn, tăng cường tần suất giám sát thông qua việc quy định cung cấp thông tin tài chính một cách đầy đủ và liên tục, tăng cường phối hợp giám sát thông qua việc chia sẻ thông tin.

Sáu là, Ngân hàng Nhà nước nên tiếp tục chỉ đạo các ngân hàng thương mại kiểm soát chặt chẽ dòng tín dụng đầu tư vào TTCK để đảm bảo sự phát triển ổn định và bền vững của thị trường này, nhằm tránh sự phát triển quá nóng gây nguy cơ “bong bóng”, rủi ro cao.

TÀI LIỆU THAM KHẢO:

1. A Study on the Impact of COVID- 19 on Investor Behaviour of Inpiduals in a Small Town in the State of Madhya Pradesh, India.

2. Agustin Carstens (2020), Supervisory priorities in the age of Covid and beyond, ASBA-BCBS-FSI high-level virtual session.

3. Antonio Pancorbo, David Lukas Rozumek& Katharine Seal (2020), Supervisory Actions and Priorities in Response to the COVID-19 Pandemic Crisis, Special Series on Financial Policies to Respond to COVID-19.

TS. Trịnh Thị Phan Lan

Trường Đại học Kinh tế, ĐHQGHN

https://tapchinganhang.gov.vn