Để đáp ứng tốt hơn yêu cầu của các đơn vị sử dụng thông tin, Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) đã nâng cấp và đưa vào vận hành hệ thống công nghệ thông tin mới, hiện đại, qua đó cho phép CIC triển khai mô hình kết nối, cung cấp thông tin trực tiếp với một số tổ chức tín dụng (TCTD) có nhu cầu. Mô hình kết nối trực tiếp (Host to Host - H2H) với các giải pháp kỹ thuật mới bao gồm 02 cổng kết nối đặt tại TCTD và CIC (API gateway) cho phép dữ liệu được truyền tự động hai chiều qua đường truyền riêng, đáp ứng tối đa yêu cầu báo cáo thông tin tín dụng theo quy định của NHNN, đồng thời khai thác có hiệu quả sản phẩm, dịch vụ của CIC.

Theo lãnh đạo CIC, Mô hình kết nối H2H giữa CIC và từng TCTD là một hệ thống được thiết kế với đường truyền riêng giữa CIC và từng TCTD để phục vụ hoạt động báo cáo, khai thác thông tin tín dụng của TCTD với CIC hiệu quả hơn, đặc biệt với các yêu cầu báo cáo, truy xuất lượng thông tin khách hàng lớn, có tính đồng bộ cao. Đặc biệt, đây là hệ thống chuyển dữ liệu hai chiều tự động, cho phép tinh giản hoạt động hỏi tin, tiết kiệm về phí dịch vụ, lao động và thời gian, giảm bớt can thiệp của con người vào quá trình hỏi và trả lời tin. Hệ thống kết nối H2H còn cho phép TCTD quản lý tập trung và có hệ thống các thông tin đã khai thác từ CIC để phục vụ cho các hoạt động quản trị rủi ro và là nguồn dữ liệu lịch sử quan trọng để các TCTD xây dựng và phát triển các mô hình quản trị rủi ro nội bộ.

Việc triển khai mô hình H2H sẽ giúp các ngân hàng và CIC cập nhật hai chiều thông tin (TCTDàCIC và CICàTCTD) một cách tự động ngay khi có biến động thông tin theo các mẫu biểu/trường thông tin đã thống nhất; giảm thiểu sự can thiệp của con người vào quá trình truy vấn, chiết xuất thông tin; Hỗ trợ TCTD trong việc lưu trữ, quản trị dữ liệu TTTD tập trung tại Hội sở phục vụ cho các mục đích, nhiệm vụ khác nhau của hoạt động ngân hàng.

Mô hình này cũng mang lại ý nghĩa hết sức thiết thực đối với cả TCTD lẫn CIC. Cụ thể, đối với TCTD: Các báo cáo TTTD kịp thời, chính xác theo quy định của TT03; quản lý, khai thác và sử dụng hiệu quả dữ liệu TTTD khai thác từ CIC, tiết kiệm thời gian, chi phí, nguồn lực và giảm thiểu rủi ro tác nghiệp. Đối với CIC: Việc cập nhật dữ liệu phát sinh tại TCTD một cách nhanh chóng, tăng cường tự động hóa trong hoạt động cung cấp thông tin, giảm rủi ro tác nghiệp; đa dạng hóa các loại hình sản phẩm theo yêu cầu của từng TCTD; nắm bắt, đáp ứng tốt hơn nhu cầu của TCTD về TTTD trong thời đại công nghệ mới

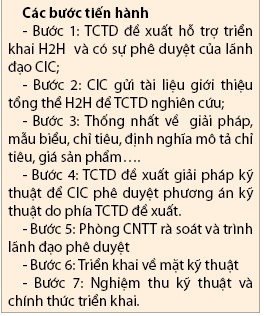

Lãnh đạo CIC chia sẻ, TCTD có thể lựa chọn các giai đoạn triển khai phù hợp với điều kiện và yêu cầu công nghệ, vận hành và quy trình nghiệp vụ nội bộ thông qua 3 giai đoạn:

Giai đoạn 1: Triển khai tích hợp hỏi và trả lời tin tự động online dựa trên các yêu cầu hỏi tin cụ thể từng lần tương ứng theo các sản phẩm/ mẫu biểu cụ thể;

Giai đoạn 2: Triển khai tích hợp đồng bộ thông tin chủ động từ CIC. Việc triển khai tích hợp đồng bộ thông tin chủ động từ CIC được hiểu là: Đối với Khách hàng cũ đang có quan hệ tín dụng với TCTD: thông tin CIC của các khách hàng sẽ được tự động được cập nhật đẩy về kho cơ sở dữ liệu CIC riêng cho TCTD khai thác khi có bất kỳ sự thay đổi/ cập nhật mới thông tin về quan hệ tín dụng của khách hàng tại bất kỳ các TCTD khác. Đối với khách hàng mới: triển khai tích hợp hỏi và trả lời tin tự động như đã phát triển Giai đoạn 1;

Giai đoạn 3: CIC sẽ triển khai xây dựng đồng bộ việc báo cáo thông tin tín dụng của các khách hàng vay tại TCTD sang CIC theo quy định Thông tư 03, TT02 và văn bản bổ sung sửa đổi. Việc triển khai giải pháp công nghệ sẽ theo phương pháp cuốn chiếu xây dựng và triển khai theo từng giai đoạn .

Với hệ thống công nghệ mới trong dự án FSMIMS và sự chủ động của CIC trong việc áp dụng phương thức cung cấp thông tin mới hiện đại (host to host), thời gian truy xuất thông tin đã giảm xuống dưới 10 giây, tạo điều kiện thuận lợi cho các đơn vị sử dụng khai thác thông tin nhanh, hiệu quả và với chi phí hợp lý. Cùng với đó, CIC đã nâng cao chất lượng cơ sở dữ liệu tổ chức tín dụng Quốc gia cả về chiều rộng và chiều sâu. Nguồn thông tin đã mở rộng tới 100% các tổ chức tín dụng, kể cả các tổ chức có quy mô nhỏ như Quỹ tín dụng nhân dân, tổ chức tài chính vi mô và các tổ chức ngoài ngành. Do vậy, tổng số khách hàng vay lưu trữ đã đạt trên 36,6 triệu khách hàng, độ sâu thông tin là 7/8 điểm, độ phủ thông tin là 51% trên số người trưởng thành, cao hơn khu vực Đông Á - Thái Bình Dương và nhóm các nước OECD.

Theo CIC, trong quý III/2018 CIC đã cập nhật được 3.491.654 hồ sơ khách hàng (tăng hơn 27,5% so với quý II/2018), nâng tổng số khách hàng trong kho dữ liệu TTTD quốc gia lên trên 37,7 triệu khách hàng. Tính đến 10/09/2018, kho dữ liệu của CIC có hơn 17 triệu khách hàng còn dư nợ tín dụng với tổng dư nợ là 6.144 nghìn tỷ đồng và 22.647 triệu USD. Trong quý III/2018, tổng số hợp đồng tín dụng được cập nhật trong kho dữ liệu đến nay là trên 26,1 triệu (giảm 0,2% so với quý II/2018), trong đó 25,9 triệu hợp đồng thể nhân và trên 234.012 hợp đồng pháp nhân. Đến ngày 10/09/2018, tổng số hồ sơ thu thập thông tin tài sản đảm bảo cập nhật được là trên 17,4 triệu hồ sơ (tăng 4,4% so với quý II/2018); trong đó hồ sơ không có TSĐB là trên 13 triệu hồ sơ, hồ sơ có TSĐB là 4,3 triệu hồ sơ. CIC cũng đã thu thập và cập nhật được 33.606 bản báo cáo thông tin tài chính doanh nghiệp giảm 1% so với cùng kỳ năm 2017. Đặc biệt, đến nay có 43/43 TCTD phát hành thẻ gửi báo cáo về CIC, tổng số thẻ tín dụng là hơn 3,6 triệu thẻ, với tổng dư nợ là 38.721 tỷ đồng (tăng 15% so với quý II/2018). CIC thu thập và cập nhật được từ 38/38 TCTD có nghiệp vụ đầu tư trái phiếu vào doanh nghiệp với tổng giá trị đầu tư là 181.194 tỷ đồng.

Bên cạnh việc thu thập, cập nhật dữ liệu báo cáo tài chính của TCTD, doanh nghiệp và khách hàng vay, CIC cũng đã cung cấp hàng ngàn báo cáo cho Ngân hàng Nhà nước, các Vụ, Cục chức năng của các bộ ngành khác như Bộ Tài chính, Bộ Công thương… theo đó, hằng tháng CIC cung cấp hàng ngàn báo cáo về tình hình đáp ứng nhu cầu vốn cho nền kinh tế và nợ xấu toàn hệ thống ngân hàng; Báo cáo tình hình cho vay đối với các ngành kinh tế và các tập đoàn kinh tế; báo cáo doanh nghiệp có dư nợ lớn; Báo cáo quan hệ tín dụng, tài sản đảm bảo, xếp hạng tín dụng của khách hàng...

CIC cũng đã cung cấp 6.740.075 báo cáo quan hệ tín dụng (pháp nhân và thể nhân) cho các TCTD khai thác với tỷ lệ trên 90% có thông tin và 93% trả lời tự động. Tính riêng trong Quý III/2018, CIC đã cung cấp trên 7 triệu báo cáo cho các TCTD tăng 8,3% so với cùng kỳ. Cũng trong Quý III/2018, CIC đã cung cấp TTTD theo lô cho Ngân hàng TMCP Ngoại thương Việt Nam, Hàng Hải, ShinHan Vietnam, Đại Dương, Kiên Long, Á Châu, Đầu tư và Phát triển Việt Nam, HSBC, Việt Nam Thịnh Vượng, Citi bank, An Bình, Kỹ Thương VN, Nam Á, Quân đội, Công ty cho thuê tài chính VCB,... Đặc biệt, CIC đã cung cấp thông tin nhóm nợ cao nhất theo Thông tư 02/2013/TT-NHNN cho 118 TCTD, trong đó có 74 TCTD phải điều chỉnh nhóm nợ trong đó số hồ sơ cần điều chỉnh là 227.500 hồ sơ, tổng dư nợ cần điều chỉnh vào khoảng 110.056 tỷ đồng. CIC cũng đã cung cấp TTTD cho 2.931 khách hàng vay thể nhân và 53 khách hàng vay pháp nhân theo quy định.

Trong năm 2019 này, CIC sẽ tiếp tục nghiên cứu và hoàn thiện các sản phẩm hiện có, sản phẩm tổng hợp phục vụ các đơn vị; nghiên cứu xây dựng thêm sản phẩm mới phù hợp yêu cầu TCTD; tiếp tục tư vấn, hỗ trợ các TCTD trong việc tìm hiểu và triển khai kết nối trực tiếp H2H giữa CIC và TCTD. Xúc tiến làm việc với các đơn vị ngoài ngành để tìm kiếm nguồn thông tin mở rộng cho CIC; thực hiện gói thầu kết nối thông tin khách hàng vay với C72 theo kế hoạch đã đề ra. Tuyên truyền, quảng cáo, giới thiệu sản phẩm thông tin tín dụng tới các đơn vị; tư vấn, hướng dẫn việc khai thác sản phẩm, dịch vụ TTTD và tiến hành ký kết hợp đồng dịch vụ với các đơn vị sử dụng.

Thanh Thủy

Nguồn: TCNH số 6-2019

https://tapchinganhang.gov.vn