Tóm tắt: Công nghệ số được ứng dụng rộng rãi trong các hoạt động ngân hàng và dịch vụ tài chính; trong đó bao gồm: Máy tính, mạng máy tính, truyền thông số, Internet, công nghệ thông tin và điện tử, truyền thông với phần mềm tích hợp, giúp tăng tốc độ, bảo mật hiệu quả, mang lại nhiều lợi ích cho ngân hàng và người sử dụng dịch vụ. Bài viết đưa ra các giải pháp kỹ thuật để chuyển đổi hiệu quả dữ liệu tài chính, ngân hàng truyền thống thành ngân hàng số và đưa ra ưu điểm của việc sử dụng công nghệ và ngân hàng số so với ngân hàng truyền thống.

Từ khóa: Công nghệ điện tử, công nghệ thông tin, chuyển đổi ngân hàng, ngân hàng truyền thống, ngân hàng số.

DIGITAL TRANSFORMATION FOR TRADITIONAL BANKING

Abstract: Digital technology is widely applied in banking activities and financial services. It includes computers, computer networks, digital communications, the Internet, information and electronic technology, and communications with integrated software those help to increase speed and effective security, bringing many benefits to the bank and services users. The article presents techniques to effectively convert traditional banking and financial data into digital banking and presents the advantages of using technology and digital banking comparing to traditional banking.

Keywords: Electronic technologies, Information technologies, banking digital transformation, traditional, digital bank.

1. Đặt vấn đề

Hầu hết, các ngân hàng truyền thống (cổ điển) phục vụ các yêu cầu dịch vụ của khách hàng trực tiếp tại cơ sở làm việc. Điều này tạo ra nhiều bất lợi cho cả khách hàng và ngân hàng. Khách hàng cần đến các chi nhánh và chờ đợi, gây lãng phí thời gian. Các ngân hàng cần cung cấp đủ mặt bằng, không gian và nhân viên. Ngân hàng truyền thống muốn thu hút khách hàng đến các chi nhánh và văn phòng của họ, thông qua gửi email và tin nhắn văn bản, thông tin trên trang web.

Về cơ bản, ngân hàng truyền thống bao gồm chiến lược quản lý, hoạt động của ngân hàng, trung tâm công nghệ thông tin (CNTT), tiếp thị, trung tâm cuộc gọi, văn phòng hỗ trợ, kế toán, dịch vụ pháp lý, giám đốc doanh nghiệp và các dịch vụ hỗ trợ khác. Bộ phận trung tâm ra quy trình làm việc, thiết kế và đưa sản phẩm ra thị trường, quản lý hoạt động của mạng lưới ngân hàng. Mạng lưới ngân hàng bao gồm các chi nhánh, đại lý, quầy giao dịch trực thuộc, các máy rút tiền tự động (ATM) và điểm bán hàng (POS - Point of Sale).

Hiện nay, khách hàng hiện đại muốn nhận được các dịch vụ ngân hàng trên thiết bị di động của họ và có thể thực hiện các dịch vụ từ nhà, từ nơi làm việc, hay đang trên đường đi... Do đó, ngân hàng truyền thống cần phải thay đổi, cho phép khách hàng sử dụng và nhận các dịch vụ tài chính từ bất kỳ đâu và bất kỳ lúc nào.

Với sự xuất hiện của máy tính, các máy chủ cơ sở dữ liệu và các liên kết truyền thông đã tạo tiền đề trong việc giới thiệu các công nghệ mới. Thực tế là khách hàng hiện nay, thông qua việc sử dụng ứng dụng di động và công nghệ số hiện đại, điện thoại thông minh và laptop, có thể dễ dàng nhận được nhiều thông tin và dịch vụ từ xa. Do vậy, nhu cầu của khách hàng đến ngân hàng để giao dịch trở nên không cần thiết.

Để đáp ứng phần nào mong muốn của khách hàng, các ngân hàng đã bắt đầu phát triển và cung cấp dịch vụ ngân hàng điện tử và di động. Những sản phẩm này khi được phổ biến và mở rộng đã xác thực tính đúng đắn của đề xuất thay đổi cách làm việc và tổ chức của các ngân hàng. Với cách tiếp cận mới này, ngày càng có nhiều dịch vụ tài chính mà khách hàng có thể sử dụng thông qua thiết bị di động. Theo đó, mạng lưới các chi nhánh, đại lý và quầy giao dịch trở nên không cần thiết theo cấu trúc hiện tại. Điều duy nhất vẫn giữ các chi nhánh là quy định pháp lý của các cơ quan ngân hàng, yêu cầu khách hàng phải có mặt thực tế trong các dịch vụ nhất định như nhận dạng thực tế, chữ ký trên giấy, sinh trắc học...

Cơ sở dữ liệu và phần mềm, ứng dụng tích hợp cho các dịch vụ ngân hàng giúp tăng tốc độ, bảo mật và hiệu quả cho tất cả các hoạt động tài chính; đồng thời, mang lại nhiều lợi ích, thuận lợi cho ngân hàng và người sử dụng dịch vụ. Điều này dẫn đến việc cần thiết phải chuyển đổi dữ liệu tài chính truyền thống thành dữ liệu số hiện đại.

2. Chuyển đổi ngân hàng truyền thống sang ngân hàng số

Quá trình chuyển đổi ngân hàng từ bán lẻ truyền thống sang ngân hàng số được thực hiện theo hai giai đoạn: Giai đoạn đầu tiên phải là tiền chuyển đổi số ngân hàng; giai đoạn thứ hai là tạo ra ngân hàng số.

2.1. Giai đoạn tiền chuyển đổi số ngân hàng

Đề xuất quá trình tiền chuyển đổi số ngân hàng thực hiện các hoạt động sau:

Thay thế các giao dịch viên truyền thống ở các chi nhánh ngân hàng bằng các thiết bị ATM đa năng, vừa giao tiền, vừa có thể nhận tiền, thanh toán và tăng dần số lượng các dịch vụ ngân hàng. Các thiết bị ATM được trang bị micro, cũng như có khả năng phát các video hướng dẫn sử dụng hoặc quảng bá sản phẩm, kết nối với Call Center, nhằm mục đích trợ giúp và tư vấn cho khách hàng.

Nhân viên ngân hàng cần được đào tạo nhiều hơn để trở thành nhà tư vấn, người bán sản phẩm và những nhân tố không thể thay thế trong các dịch vụ ngân hàng cụ thể.

Ở những nơi sử dụng thiết bị ATM đa năng sẽ tạo ra nhiều nhân viên tự do hơn, nên tổ chức công việc theo ca để cung cấp liên tục, tốt hơn dịch vụ chất lượng cao. Các thiết bị ATM đặt tại các địa điểm riêng biệt, ngoài các chi nhánh, các ngân hàng nên thuộc quyền sở hữu của các hãng chuyên biệt giúp giảm phí thuê, bảo hiểm và vận chuyển tiền. Một thiết bị ATM có thể được sử dụng từ nhiều ngân hàng, với chi phí như nhau cho mỗi ngân hàng, các ngân hàng sẽ mở rộng mạng lưới dịch vụ ATM.

Chuyển đổi các chi nhánh, đại lý thành nơi tư vấn nhằm mục đích bán sản phẩm và nâng cao dịch vụ của ngân hàng. Những nơi ít khách truy cập, không mang lại lợi nhuận và đóng góp hình ảnh, hoạt động kinh doanh của ngân hàng thì có thể bán lại hoặc cho thuê.

Giới thiệu và liên tục nâng cấp các giải pháp quản lý quan hệ khách hàng (CRM - Customer Relationship Management) trong hệ thống thông tin của ngân hàng nhằm phân khách hàng theo nhóm tốt hơn, nhanh hơn theo một số đặc điểm chung. Theo đó, tạo ra các chiến dịch thành công nhằm bán và phổ biến các sản phẩm, dịch vụ ngân hàng. Các giải pháp CRM tốt cho phép sử dụng hiệu quả hơn thông tin về thói quen tài chính của khách hàng.

Giới thiệu và liên tục nâng cấp hệ thống quản lý tài liệu (DMS- Document Management System) của ngân hàng nhằm lưu trữ tài liệu hiệu quả hơn, giúp tìm kiếm nhanh hơn và tiết kiệm không gian vật lý, giấy tờ và mọi thứ khác liên quan khác. DMS cũng rất hữu ích cho việc tự động hóa các công việc. Tự động hóa trong tất cả các bộ phận và hoạt động kinh doanh ngân hàng. Số hóa dần các sổ sách, tài liệu và các quy trình tác nghiệp.

Một số giải pháp để tiền chuyển đổi số thành công:

Coi chuyển đổi số không chỉ là một dự án CNTT: Mặc dù nhóm CNTT chịu trách nhiệm triển khai kỹ thuật, nhưng cần phải là một nỗ lực phối hợp giữa các phòng, ban chuyên môn gồm các thành viên trong nhóm từ trung tâm liên hệ, chi nhánh, trải nghiệm khách hàng và tiếp thị. Đầu ra không chỉ cần là chiến lược truyền thông toàn diện mà còn phải ghi lại tất cả những thay đổi của khách hàng và nhân viên được trải qua. Tạo thành lộ trình giao tiếp nội bộ và bên ngoài cho thông điệp tiếp thị, hỗ trợ, câu hỏi thường gặp, nội dung hướng dẫn cần được phát triển...

Cần xem quá trình tiền chuyển đổi số là một dự án giới thiệu lớn và thú vị cho cả khách hàng và nhân viên: Bắt đầu với các thông báo nhỏ, giải thích điều gì đang xảy ra, tại sao, khi nào, tác động đến người dùng, xã hội, thị trường ra sao, họ cần làm gì (tải xuống ứng dụng mới, đăng ký...). Thông điệp này cần phải nhất quán, hữu ích và được coi là một giá trị gia tăng to lớn để mọi người cùng nỗ lực thực hiện.

Tập trung nội dung, tài nguyên và câu hỏi thường gặp: Thách thức lớn nhất với các dự án tích hợp là việc triển khai nội dung nhất quán thực sự có thể sử dụng được, loại bỏ các biệt ngữ tài chính, những điều khó hiểu, phức tạp. Tạo ra các thông điệp rõ ràng, thường là do một bộ phận riêng xử lý. Để tạo ra trải nghiệm hiệu quả, tất cả nội dung này cần làm việc cùng nhau và được triển khai trên các kênh một cách nhất quán. Việc cung cấp cho khách hàng quyền truy cập vào nội dung này cho phép họ tự khám phá, mang lại trải nghiệm người dùng tốt hơn, đồng thời giảm số lượng cuộc gọi đến trung tâm liên hệ.

Triển khai trên tất cả các điểm tiếp đón và kênh của khách hàng: Khách hàng ngày nay có những sở thích và cách thức khác nhau để giao dịch với ngân hàng như thích gửi email, mạng xã hội, nhắn tin, gọi điện... Vì vậy, cần triển khai nội dung hỗ trợ đa nền tảng trên các phương tiện truyền thông xã hội, trang web, email, thư trực tiếp, các cuộc gọi đến, cuộc gọi đi... Hoặc sử dụng các kênh đó để thúc đẩy người dùng quay lại trung tâm hỗ trợ, tập trung tất cả nội dung trong một khu vực dễ quản lý.

Ngoài chiến lược giới thiệu khách hàng tốt, cần một chiến lược giới thiệu nhân viên với thông tin liên lạc thích hợp để dễ dàng truy cập và nhận được hướng dẫn, phản hồi theo thời gian ngắn đối với các câu hỏi từ khách hàng.

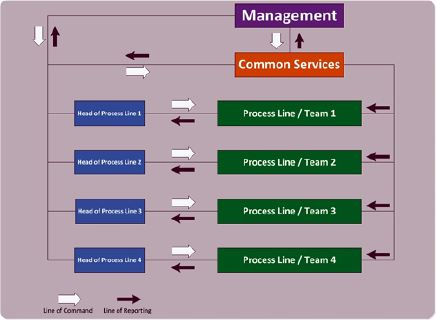

Hình 1. Đề xuất mô hình tổ chức ngân hàng số hiện đại

phân theo nhóm sản phẩm

2.2. Giai đoạn tạo ra ngân hàng số Trong giai đoạn chuyển đổi số ngân hàng cần thực hiện các hoạt động sau:

Đồng bộ với giai đoạn tiền chuyển đổi số để tập trung hóa ngân hàng với nòng cốt là Call Center. Call Center sẽ cung cấp các dịch vụ tư vấn và trợ giúp cho khách hàng. Nó có thể được thực hiện thông qua các clip hướng dẫn, qua điện thoại, trao đổi qua video trực tiếp hoặc thư từ qua email. Bằng cách liên hệ với Call Center, khách hàng sẽ có thể nhận được câu trả lời cho các thắc mắc và được tư vấn từ các chuyên gia trong đội ngũ nhân viên ngân hàng liên quan đến sản phẩm cụ thể.

Các ứng dụng ngân hàng điện tử (eBanking) và ngân hàng di động (mBanking) sẽ được hợp nhất thành một.

Tốc độ thông qua các quy định pháp lý phải thay đổi để các sản phẩm, dịch vụ ngân hàng theo cách mà chúng có thể được thực thi và sử dụng từ xa khi chuyển sang các ứng dụng di động.

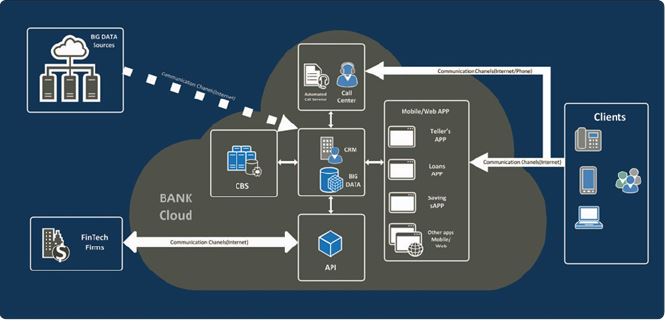

Tạo ra một hệ thống thông tin linh hoạt (thông qua các hàm API), dễ kết hợp với các ứng dụng khác, đặc biệt là những ứng dụng đã được cung cấp bởi các công ty dẫn đầu trong các dịch vụ sáng tạo Fintech.

Hình 2. Các tổ chức hệ thống thông tin chính của ngân hàng số hiện đại

Cần phải tổ chức lại các lĩnh vực ngân hàng hiện tại (bán lẻ, doanh nghiệp, CNTT...) thành các nhóm hiệu quả hơn, tập trung xung quanh các sản phẩm hoặc nhóm dịch vụ của ngân hàng. Các lập trình viên, nhóm phát triển, tiếp thị, bán hàng nên được phân lại trong nhóm sản phẩm. Điều này sẽ đảm bảo sự chuyên môn hóa cao của đội ngũ nhân viên, đem lại hiệu quả tốt hơn.

Đưa khái niệm dữ liệu lớn (Big Data) vào hệ thống thông tin của ngân hàng. Nó cần được thực hiện để thu thập tốt hơn thông tin tài chính, hành vi, thói quen mua sắm, và các dữ liệu khác về người dùng, để cung cấp đầy đủ các dịch vụ cho khách hàng. Dữ liệu cần được phân loại và xử lý thống kê.

Hình 1 và Hình 2 cho thấy, mô hình tổ chức ngân hàng số phân cụm theo các nhóm sản phẩm ngân hàng và các khối chính được đề xuất cho hệ thống thông tin của ngân hàng số hiện đại. Tất cả các hoạt động trong quá trình chuyển đổi ngân hàng phải được thực hiện bằng cách tích hợp các công nghệ điện tử, kỹ thuật số, thiết bị di động hệ thống máy tính, mạng máy tính, Internet, công nghệ và giao thức truyền thông, kho tài liệu lớn, cơ sở dữ liệu, công nghệ đám mây, Big Data, phần mềm ứng dụng cho các dịch vụ ngân hàng...

3. Một số giải pháp cho ngân hàng số

Ngân hàng lõi (Core Banking) là loại dịch vụ ngân hàng cấp bởi một nhóm các chi nhánh được nối mạng, nơi khách hàng có thể truy cập tài khoản ngân hàng của họ từ bất kỳ nhóm nào trong số các văn phòng chi nhánh. Các dịch vụ ngân hàng lõi bao gồm: Tài khoản mới, cho vay, tính lãi, xử lý tiền gửi và rút tiền, các hoạt động quản lý quan hệ khách hàng.

Ngân hàng di động (Mobile Banking): Loại hình ngân hàng này đã và đang thống trị ngành Ngân hàng trong thế kỷ 21. Các ngân hàng cung cấp dịch vụ này để khách hàng có thể truy cập từ xa vào tài khoản của họ và thực hiện các giao dịch tài chính khác thông qua các thiết bị di động.

Ngân hàng trực tuyến (Internet Banking): Khách hàng có thể truy cập vào ngân hàng của mình thông qua trang web, ứng dụng qua Internet.

Báo cáo doanh nghiệp: Trích xuất, xử lý, sắp xếp, phân tích và hiển thị dữ liệu trong một công ty. Để tổ chức dữ liệu thành biểu đồ, bảng và các hình ảnh trực quan khác, cần sử dụng các công cụ báo cáo doanh nghiệp để thực hiện các tác vụ đó.

Lưu trữ và truy xuất dữ liệu: Lưu trữ là khi dữ liệu không còn được sử dụng được chuyển sang một thiết bị lưu trữ riêng biệt lâu dài. Đối với truy xuất, dữ liệu được lập mục và có khả năng tìm kiếm, đó là cách chúng được định vị và truy xuất.

Chống rửa tiền: Đề cập đến các quy định và thủ tục tài chính nhằm ngăn chặn tội phạm rửa tiền. Với luật chống rửa tiền, không thể ngụy tạo các khoản thu được bất hợp pháp, chỉ có thể thực thi một số giao dịch hạn chế và bỏ qua bất kỳ hoạt động tài chính đáng nghi.

Hệ thống quản lý ủy quyền: Loại giải pháp này được thiết kế để giúp tạo, sửa đổi và hủy bỏ các ủy quyền cho các giao dịch ghi nợ, tín dụng. Đó là một hệ thống xử lý dữ liệu trực tuyến.

Tích hợp hệ sinh thái tài chính: Để giảm xung đột giữa các dịch vụ liên quan; đòn bẩy của các hiệu ứng mạng; tích hợp dữ liệu khách hàng trên một loạt dịch vụ... Chính vì được hưởng lợi từ những giá trị đó, hệ sinh thái ngân hàng đã mở rộng và phát triển mạnh mẽ.

Tối ưu hóa hoạt động: Một cách khác để thực hiện tiếp thị số là thông qua việc tối ưu hóa. Cách nhanh nhất để giữ sự hài lòng của khách hàng là tuân theo nhu cầu của họ. Thông qua số hóa, các nhà cung cấp dịch vụ tìm ra cách cải thiện trải nghiệm người dùng, xây dựng mối quan hệ bền vững.

Tận dụng dữ liệu: Khi chuyển đổi số cho ngân hàng, tức là đang sử dụng sức mạnh của phân tích dữ liệu, giúp phát hiện ra lỗi và đề xuất các giải pháp khắc phục; hoặc đề xuất các sản phẩm phù hợp với nhu cầu của người tiêu dùng.

Đáp ứng các yêu cầu quy định: Khi thực hiện các thay đổi và cải tiến, điều quan trọng là phải áp dụng tính nhất quán, qua một bộ nguyên tắc chính sách. Một cách để thực hiện những ý tưởng này là học hỏi từ các công ty Fintech.

Xây dựng một tổ chức theo hướng công nghệ số: Khi chuyển đổi cần có các yếu tố sau: Chiến lược rõ ràng, kinh phí, tài năng, thói quen làm việc nhanh nhẹn và văn hóa tổ chức không ngại chấp nhận rủi ro.

Nâng cao tính bảo mật: Đa số khách hàng chọn thanh toán các dịch vụ bằng hình thức trực tuyến qua ứng dụng. Tuy nhiên, việc thanh toán online sẽ tạo cơ hội cho các hacker lợi dụng lỗ hổng của ngân hàng để đánh cắp thông tin khách hàng dễ dàng hơn. Vì vậy, việc nâng cao tính bảo mật cho khách hàng là việc hết sức quan trọng.

Khi chuyển đổi số thành công cho ngân hàng sẽ đem lại các lợi ích như: Tiếp cận thị trường nhanh hơn, đón đầu xu thế phát triển của xã hội; mang lại sự thuận tiện và hiệu quả tuyệt vời; thúc đẩy nhiều cộng tác hơn với mã nguồn API mở; Fintech đang trở nên cởi mở hơn trong việc hợp tác với các ngân hàng; đây được coi là cơ hội để kết nối và tăng cường mối quan hệ giữa ngân hàng với doanh nghiệp, sẽ nâng cao khả năng thanh toán và danh tiếng cho các dịch vụ doanh nghiệp; tăng trưởng kinh tế nhanh với khả năng mở rộng thị trường tốt.

4. Kết luận

Trong kỷ nguyên số cần có những thay đổi lớn trong lĩnh vực ngân hàng. Cách thức thực hiện, áp dụng công nghệ hiện đại vào các dịch vụ tài chính có thể thay đổi tùy theo các yếu tố cụ thể. Bài viết đưa ra một trong những giải pháp chuyển đổi số cho ngân hàng truyền thống. Tốc độ phát triển các hoạt động và công nghệ được áp dụng cũng phụ thuộc phần lớn vào các quy định pháp lý cần thiết, liên quan đến chữ ký điện tử và các yêu cầu khác để thay thế cho sự hiện diện trực tiếp của khách hàng tại các chi nhánh. Điều này cũng phụ thuộc vào mức độ áp lực của khách hàng đối với ngân hàng để có thể sử dụng các dịch vụ từ xa qua các thiết bị di động hiện đại. Các tổ chức ngân hàng và nhà khai thác viễn thông có cơ hội lớn để mang lại kết quả tốt hơn. Các công ty làm việc với công nghệ số, hệ thống di động đã phát triển thành công mạng xã hội, các sàn thương mại điện tử, công cụ tìm kiếm và mua sắm trên Internet với tư cách là những nhà lãnh đạo kinh doanh mới. Các ngân hàng đang bị cạnh tranh rất nhiều nên họ cần tiếp cận kịp thời, thay đổi cần thiết và thích ứng với quá trình chuyển đổi số toàn diện.

Tài liệu tham khảo:

1. C. Skinner, Digital Bank: Strategies for Launching or Becoming a Digital Bank, Marshall Cavendish Business.

2. B. King, BANK 3.0: Why Banking Is No Longer Somewhere You Go But Something You Do. Wiley.

3. M. Weber, 5 Tips for Your Next Branch Transformation Project.

4. J. Marous, Top 10 Retail Banking Trends and Predictions.

5. Being digital: Digital strategy execution drives a new era of banking, Accenture.

Ths. Lý Thu Trang

Trường Đại học Công nghệ Thông tin và Truyền thông Thái Nguyên

https://tapchinganhang.gov.vn