Tóm tắt: Để ứng phó với đại dịch Covid-19, nhiều chính phủ đã phụ thuộc rất nhiều vào ngân hàng trung ương (NHTW) bằng cách nới lỏng chính sách tiền tệ (CSTT). Điều đáng chú ý là hầu hết NHTW ở các nền kinh tế lớn đã thực hiện “Chương trình mua tài sản" (Asset Purchases Programmes - APP) hoặc “Chương trình mua tài sản quy mô lớn" (Large - scale Asset Purchases - LAP). Bài viết thảo luận về tác động của các chương trình nêu trên đối với nền kinh tế, thị trường tài chính cũng như sự tác động đến phân phối lại thu nhập. Tổng hợp, đánh giá cho thấy rằng các chương trình mua tài sản của NHTW một mặt đã giúp ổn định thị trường tài chính, khởi động quá trình phục hồi kinh tế, mặt khác lại gia tăng sự chấp nhận rủi ro quá mức lên giá tài sản; gây ảnh hưởng tiêu cực đến phân phối thu nhập, làm gia tăng khoảng cách giàu, nghèo; gây áp lực lên lạm phát. Trong những năm gần đây, lạm phát cao đã khiến nhiều nền kinh tế phải đối mặt, đồng thời, có thể lan ra nhiều nền kinh tế nhỏ khác. Với Ngân hàng Nhà nước Việt Nam (NHNN) cũng như NHTW và Chính phủ các nước cần xem xét, đánh giá lại những hậu quả của việc mở rộng và kéo dài CSTT và tài khóa để tránh lặp lại tình trạng trên. Một lần nữa, cần khẳng định rằng không nên coi CSTT là chìa khóa vàng.

Từ khóa: CSTT, chương trình mua tài sản, NHTW, đại dịch Covid-19.

MONETARY POLICY IN RESPONSE TO COVID-19 PANDAMIC: LESSONS AND SUGGESTION FOR VIETNAM

Abstract: In responding to the Covid-19 pandemic, many governments have relied heavily on the central bank by easing monetary policy. It is notable that, most central banks in large economies have introduced the "Asset Purchases Programme (APP)" or “Large-scale Asset Purchases programme (LAP)”. The article discusses the impact of these programs on the economy, and financial markets as well as the income distribution effects. The reviews show that the APP had helped stabilize financial markets, kickstarting economic recovery, on one hand; but on the other hand fueled excessive risk-taking and asset appreciation, causing negatively affect income distribution, widening the gap between the rich and the poor, and causing pressure on inflation. In recent years, advanced economies have faced with high inflation and small economies also have been affected. It would be suggested that the State Bank of Vietnam, as well as central banks and governments, need to review the consequences of excessive expansion and prolongation of monetary and fiscal policies to avoid a repeat of the situation. Again, it would be recognized that monetary policy should not be taken as a golden key.

Keywords: Monetary policy, asset purchase programme, Central bank, Covid-19 pandemic.

1. Giới thiệu

Kể từ cuối năm 2019, khi đại dịch Covid-19 bắt đầu, các NHTW trên thế giới cùng với Bộ Tài chính đã có nhiều biện pháp nhằm giảm thiểu tác động tiêu cực của đại dịch và hỗ trợ kinh tế. Nhiều NHTW, đặc biệt tại các nước phát triển - đã sử dụng hết dư địa giảm lãi suất (so với năm 2008), dựa nhiều hơn vào các công cụ CSTT phi truyền thống để kích thích nền kinh tế; trong đó, đáng chú ý là chương trình LAP và APP. Nhìn chung, LAP cũng như APP có hiệu quả trong việc ổn định thị trường tài chính trong giai đoạn đầu của đại dịch; LAP hỗ trợ phục hồi ban đầu bằng cách giữ cho chi phí vay ở mức thấp, giúp các chính phủ triển khai các gói kích thích tài khóa lớn, giữ cho chi phí trả nợ ở mức thấp trong ngắn hạn (UNDA, 2022).

Tuy nhiên, việc CSTT bị nới lỏng cực độ bằng cách bơm ồ ạt thanh khoản vào hệ thống tài chính cũng phần nào dẫn đến hệ lụy làm tăng mức độ chấp nhận rủi ro và tăng mạnh giá tài sản trên toàn thế giới. Việc mở rộng cung tiền quá lớn thông qua các gói nới lỏng định lượng trong thời gian trước làm áp lực lạm phát tăng mạnh ở nhiều quốc gia; điều này dẫn đến NHTW phải thực hiện nhiều biện pháp để hút bớt lượng tiền đã bơm trước đây và đưa CSTT quay lại với truyền thống. Trên thực tế, việc tăng lãi suất liên tiếp từ năm 2022 và có thể tiếp tục vào năm 2023 (kết thúc LAP) sẽ làm gia tăng nguy cơ suy thoái kinh tế toàn cầu.

Các diễn biến từ đầu năm 2023 và triển vọng cho năm tiếp theo cho thấy, việc đánh giá lại hiệu quả hay hậu quả của chương trình LAP và APP rõ ràng là rất có ý nghĩa đối với bất kì NHTW nào, ngay cả đối với Việt Nam.

2. Công cụ CSTT trong ứng phó với đại dịch Covid-19

Có thể nhận thấy, trong thời gian đại dịch Covid-19, các NHTW đã sử dụng ba công cụ chính là: Lãi suất, thực hiện nguyên tắc người cho vay cuối cùng và đặc biệt mua tài sản theo các chương trình (Alberola - Ila, Cheng, Consiglio và Zenios, 2022).

2.1. Công cụ lãi suất

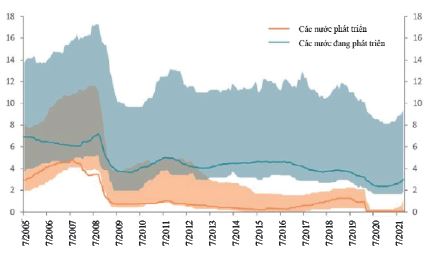

Đồ thị 1: Lãi suất chính sách của NHTW các nước phát triển và đang phát triển

Đơn vị tính: %

Nguồn: UN DESA, dựa trên dữ liệu từ Ngân hàng Thanh toán Quốc tế, CEIC

và dữ liệu mở của Ngân hàng Thế giới (WB) (Rashid, Pitterle và Huang, 2022)

Lưu ý: Các dòng hiển thị lãi suất chính sách bình quân gia quyền theo trọng số GDP đối với nhóm 36 quốc gia đang phát triển và nhóm 14 nền kinh tế phát triển cộng với khu vực đồng Euro. Các khu vực được tô bóng biểu thị phạm vi giữa phân vị thứ 25 và 75 của lãi suất chính sách tương ứng.

Thực tế cho thấy, các NHTW đã từng rất mạnh tay cắt giảm lãi suất chính sách trong giai đoạn đầu của đại dịch (Đồ thị 1). Tuy nhiên, lãi suất năm 2020 đã ở mức rất thấp so với năm 2008, do đó, trong thời gian đại dịch, dư địa để cắt giảm lãi suất chính sách dường như là không còn.

Tại hầu hết các nền kinh tế phát triển cũng như một số nước đang phát triển, lãi suất chính sách đã chạm hoặc tiến gần đến giới hạn dưới 0 vào năm 2020.

Dữ liệu cũng cho thấy, trong thời kì đại dịch, vẫn tồn tại chênh lệch đáng kể lãi suất giữa nhiều quốc gia phát triển và đang phát triển. Tình trạng này dẫn đến dòng vốn lớn chảy ra khỏi các nền kinh tế mới nổi và đang phát triển, làm chi phí vốn vay tăng lên và trở thành thách thức với các biện pháp mở rộng tài khóa ở các nước này (Rashid và cộng sự, 2022).

2.2. Chức năng người cho vay cuối cùng

Ngoài cắt giảm lãi suất, với tư cách người cho vay cuối cùng, các NHTW cũng thực hiện bơm thanh khoản ngắn hạn cho các ngân hàng và các định chế tài chính khác. Nhiều NHTW sáng tạo ra các chương trình để tăng khả năng cung cấp tín dụng cho cả khu vực phi tài chính. NHTW châu Âu (ECB) thực hiện hoạt động tái cấp vốn dài hạn để khuyến khích ngân hàng cho vay các doanh nghiệp và người tiêu dùng trong khu vực đồng Euro; Cục Dự trữ liên bang Mỹ (Fed) thiết lập hạn mức hoán đổi mới để duy trì sự ổn định của thị trường ngoại hối (Rashid và cộng sự, 2022).

2.3. Chương trình mua tài sản

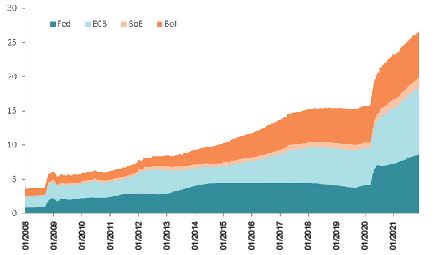

Lãi suất bằng hoặc gần với giới hạn dưới là lợi thế cho các chương trình mua trái phiếu, được NHTW các nước phát triển sử dụng làm công cụ quan trọng và mạnh mẽ để kích thích kinh tế. (Đồ thị 2)

Đồ thị 2: Tổng tài sản của NHTW tại một số nước phát triển

Đơn vị tính: Nghìn tỉ USD

Nguồn: UN DESA, dựa trên dữ liệu từ Fed, ECB, Ngân hàng Anh (BoE), Ngân hàng Nhật Bản (BoJ) và CEIC (Rashid và cộng sự 2022)

Lưu ý: Giá trị Euro, Yên và Bảng Anh được chuyển đổi thành USD theo tỉ giá hối đoái từ tháng 8/2021

Nguyên lí và cũng là mục tiêu cuối cùng của các chương trình lớn này (còn được gọi là nới lỏng định lượng/QE - Quantitative Easing) - là giảm chi phí đi vay và kích thích dòng tín dụng (thế chấp, cho vay mua ô tô, cho vay tiêu dùng...), qua đó hỗ trợ các hoạt động kinh tế và đầu tư nhằm đạt mục tiêu thúc đẩy việc làm và tăng trưởng kinh tế.

Nghiên cứu của Valla và Muguet (2022) cho rằng, xét về CSTT thời gian đại dịch Covid-19 vừa qua, hai định chế có vai trò quan trọng hàng đầu là Fed và ECB, do đó, việc theo dõi động thái của Fed và ECB là rất quan trọng đối với phần còn lại của thế giới.

Fed: Từ tháng 3/2020 đến tháng 3/2022, Fed đã mua chứng khoán Kho bạc Hoa Kỳ và chứng khoán MBS1. Hành động này là để đối phó với cú sốc Covid-19 đã ảnh hưởng nặng nề đến nền kinh tế toàn cầu. Đại dịch và các đợt đóng cửa kinh tế ban đầu đã gây ra sự biến động nghiêm trọng trên thị trường tài chính và gây ra sự không chắc chắn trong triển vọng kinh tế (Ihrig và Wolla, 2022; Rashid và cộng sự, 2022).

Mỗi tháng Fed đã mua vào khoảng 120 tỉ USD chứng khoán, làm lượng chứng khoán tăng hơn gấp đôi, từ khoảng 3,9 nghìn tỉ USD vào đầu tháng 3/2020 lên 8,5 nghìn tỉ USD vào tháng 5/2022 (trong đó, khoảng 2,8 nghìn tỉ USD chứng khoán là tài sản thế chấp được chính phủ ngầm định bảo lãnh2; 5,7 nghìn tỉ USD là chứng khoán Kho bạc Hoa Kỳ). Nếu tính theo GDP, tỉ lệ nắm giữ chứng khoán của Fed tăng từ 18% lên 35% GDP (Ihrig và Wolla, 2022; Rashid và cộng sự, 2022).

Trong phần lớn thời gian này, tốc độ mua hằng tháng là 80 tỉ USD đối với chứng khoán Kho bạc và 40 tỉ USD đối với MBS.

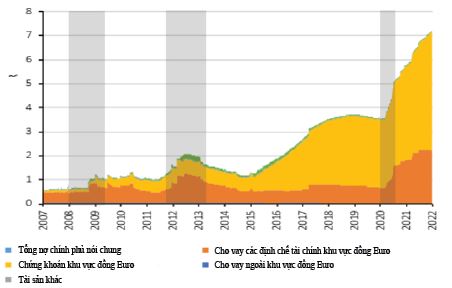

ECB: Tại khu vực đồng Euro, ECB là nhân tố chính trong phản ứng của Liên minh châu Âu (EU) đối với cuộc khủng hoảng do đại dịch gây ra (Quaglia và Verdun, 2022). Các ứng phó của ECB được đánh giá là đã có đóng góp tích cực, tuy nhiên, về trung và dài hạn vẫn có quan ngại về lạm phát; các quan ngại về sự không chắc chắn vẫn cao, sự tác động dai dẳng đối với nền sản xuất; CSTT vẫn luôn trong tình trạng điều chỉnh (Aguilar và cộng sự, 2020).

Cụ thể hơn, trong thời gian đại dịch, ECB đã thực hiện các chương trình APP, chương trình mua cả chứng khoán khu vực tư nhân và công cộng, bổ sung chương trình mua khẩn cấp trị giá 1,85 nghìn tỉ Euro (Đồ thị 3), tính đến cuối năm 2022, tài sản ECB mua vào chiếm 58% tổng giá trị bảng cân đối (Alberola - Ila và cộng sự, 2022; Mooij, 2022; Aguilar và cộng sự, 2020).

Đồ thị 3: Quy mô bảng cân đối kế toán của ECB

Đơn vị tính: Nghìn tỉ Euro

Nguồn: Valla và Muguet (2022)

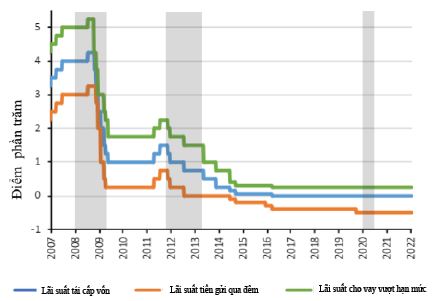

Vào thời điểm bắt đầu cuộc khủng hoảng, ECB đã sử dụng hết tất cả các công cụ CSTT truyền thống; lãi suất chính sách của ECB đã nằm trong vùng âm và bị hạn chế bởi giới hạn dưới lãi suất.(Đồ thị 4)

Đồ thị 4: Lãi suất chính sách của ECB

Đơn vị tính: %

Nguồn: Valla và Muguet (2022)

Thực tế cho thấy, ECB đã sử dụng toàn bộ các công cụ CSTT truyền thống có được để hỗ trợ nền kinh tế EU. Đầu tiên, ECB sử dụng truyền thông định hướng (forward guidance) hướng tới mục tiêu lãi suất dài hạn bằng cách điều chỉnh mức tăng lãi suất chính sách để lạm phát trở lại ở mức mục tiêu 2% và triển vọng tích cực về ổn định tài chính, vốn là điều kiện tiên quyết để ổn định giá cả.

ECB cũng sửa đổi mục tiêu lạm phát, với công bố rằng họ sẽ chấp nhận các biến động cả dưới và trên mục tiêu 2% để dự phòng rằng lần tăng lãi suất tiếp theo có thể diễn ra để ngăn chặn lạm phát bùng nổ và tạo ra sự ổn định theo mức lạm phát mục tiêu đã đề ra. Tuy nhiên, thực tế, lạm phát tại các quốc gia này đều đã đạt mức cao kỉ lục, vượt qua các dự đoán trước đó...

Về mua tài sản, ECB đã triển khai chương trình QE quy mô lớn thông qua Chương trình khẩn cấp mua tài sản để chống đại dịch (Pandemic Emergency Purchase Programme - PEPP) trị giá 1,85 nghìn tỉ Euro. Quy mô bảng cân đối kế toán đã tăng 103% từ ngày 01/01/2020 đến ngày 01/01/2022 với rất nhiều loại tài sản, bao gồm tất cả các loại tài sản của chương trình APP được khởi xướng từ năm 2014, với một sự miễn trừ bổ sung cho phép mua nợ công của Hy Lạp. Do đó, chương trình PEPP đã được bắt đầu mở rộng ồ ạt các hoạt động mua trái phiếu chính phủ và trái phiếu doanh nghiệp trên thị trường thứ cấp sau cuộc khủng hoảng nợ chính phủ ở châu Âu (Valla và Muguet, 2022).

Về cung cấp thanh khoản cho hệ thống ngân hàng: ECB đã tinh chỉnh và tăng cường cung cấp thanh khoản cho hệ thống ngân hàng bằng cách mở rộng nhóm các hoạt động tái cấp vốn dài hạn hơn và điều chỉnh các điều kiện tín dụng theo thẩm quyền, thực hiện tái cấp vốn giá rẻ và bơm thanh khoản ồ ạt vào hệ thống tài chính một cách khá hợp lí cho mục tiêu ổn định giá của ECB, bằng cách nhắm vào nhiều mục tiêu trung gian (Valla và Muguet, 2022):

- Cung cấp thanh khoản giá rẻ cho khu vực tài chính và các tập đoàn phi tài chính để tránh khủng hoảng thanh khoản, sau này có thể chuyển thành hoảng loạn tài chính hoặc làn sóng vỡ nợ;

- Giảm bớt các điều kiện hay các hạn mức vay nợ đối với các Chính phủ phải tài trợ cho các chương trình kích thích tài khóa lớn để hỗ trợ nền kinh tế của họ và đưa mức sản lượng trở lại mức tiềm năng.

Bên cạnh các biện pháp thanh khoản và tiền tệ thuần túy của ECB, các biện pháp an toàn vĩ mô và dựa trên vốn cũng được các cơ quan quản lí thực hiện, chẳng hạn như thông qua việc giảm yêu cầu về tăng vốn theo chu kì kinh tế hoặc thông qua các biện pháp điều tiết rộng hơn trong lĩnh vực tài chính.

Trên thực tế, Ủy ban châu Âu (EC) đã nới lỏng các quy định về cạnh tranh không lành mạnh trong hỗ trợ nhà nước liên quan đến việc tài trợ cho các công ty quốc gia thông qua các ngân hàng phát triển quốc gia, một sự thay đổi đáng kể so với xu hướng tăng cường hội nhập thị trường EU trước đây (Valla và Muguet, 2022).

Tại các nước đang phát triển: Có thể nhận thấy, đại dịch Covid-19 đã làm thay đổi CSTT. Nhiều NHTW tại các nước đang phát triển lần đầu tiên mạnh dạn thực hiện APP. Theo Quỹ Tiền tệ quốc tế (IMF) (2021a), tổng cộng có 27 NHTW (trong đó: 10 NHTW ở châu Phi, 09 NHTW ở châu Á và 08 NHTW ở châu Mỹ Latinh và vùng Caribe) đã thực hiện APP với các quy mô khác nhau trong năm 2020. Điều đáng chú ý là hầu hết APP được triển khai để ứng phó với những bất ổn của thị trường trong giai đoạn đầu của đại dịch. Thời điểm này, các nhà đầu tư hoảng loạn, phí bảo hiểm rủi ro gia tăng, dòng vốn chảy ra khiến giá trái phiếu giảm mạnh, lợi suất trái phiếu tăng trong khi đồng nội tệ mất giá (Rashid và cộng sự, 2022). Tại hầu hết các nước này, NHTW tập trung chủ yếu vào mua chứng khoán khu vực công (định giá theo nội tệ), một phần nhỏ mua chứng khoán tư nhân, trái phiếu ngân hàng hoặc thậm chí là cổ phiếu (như Ai Cập).

Ở các nước phát triển, tổng giá trị và thời hạn các chương trình mua tài sản là nhỏ hơn rất nhiều so với các nước đang phát triển. Tổng số mua tài sản của hầu hết NHTW các nước này dao động từ trên 0,3 tỉ USD đến khoảng 30 tỉ USD, chiếm 0,3 đến 6% GDP của các nước này. Tính đến quý 2/2021, Ấn Độ là nền kinh tế đang phát triển lớn duy nhất vẫn thực hiện APP ở mức đáng kể (Rashid và cộng sự, 2022).

3. Tác động của các chương trình mua tài sản

Các nghiên cứu cho rằng, rất khó để phân biệt tác động của APP và các công cụ CSTT khác. Tuy nhiên, nhiều nhà quan sát đồng thuận rằng, APP là một công cụ hiệu quả để tăng thanh khoản của thị trường và giảm bớt các hạn chế tài chính trong thời kì tài chính khó khăn nghiêm trọng và chức năng thị trường bị rối loạn (Rashid và cộng sự, 2022).

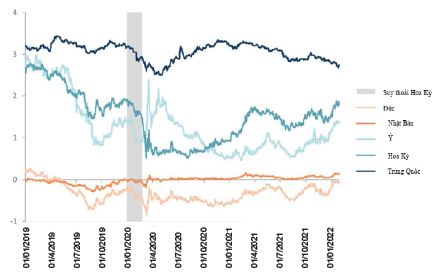

Khi đại dịch và cuộc khủng hoảng tài chính toàn cầu nổ ra, việc mua khối lượng lớn tài sản của NHTW ở các nước phát triển đã giảm thiểu các tác động vòng xoáy tiêu cực giữa thị trường tài chính và nền kinh tế thực. (Đồ thị 5)

Đồ thị 5: Lợi suất trái phiếu Chính phủ kì hạn 10 năm ở một số quốc gia

Đơn vị tính: %

Nguồn: Rashid và cộng sự (2022)

Tác động đến nền kinh tế thực: Các nghiên cứu đánh giá rằng, nhìn chung, APP đã giúp khởi động quá trình phục hồi đối với nền kinh tế thực do đã duy trì chi phí vốn vay dài hạn ở mức thấp một cách kỉ lục và thúc đẩy giá tài sản tăng lên.

Hoạt động kinh tế suy yếu tại nhiều nước phát triển kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008 cho thấy hiệu quả (tác động tích cực) của APP do NHTW thực hiện có thể bị triệt tiêu nhanh chóng khi khủng hoảng kết thúc. Điều này được giải thích rằng, khi thị trường hoạt động tốt, APP chỉ còn có tác động nhất định đến đầu tư, mua sắm/tiêu dùng lâu bền và qua đó thúc đẩy tăng trưởng kinh tế (Rashid và cộng sự, 2022).

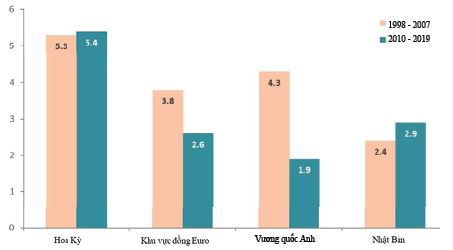

Thực tế cho thấy, ở khu vực đồng Euro và Vương quốc Anh, đầu tư vào thiết bị và máy móc đã tăng chậm hơn trong thập kỉ sau cuộc khủng hoảng tài chính toàn cầu so với thập kỉ trước bất chấp các chương trình nới lỏng định lượng khổng lồ của các NHTW. Hoạt động đầu tư ở Hoa Kỳ và ở Nhật Bản có xu hướng tăng lên, nhưng tăng trưởng kinh tế vẫn còn ở mức khiêm tốn. (Đồ thị 6)

Đồ thị 6: Tăng trưởng đầu tư cố định về thiết bị và máy móc (không tính nhà ở)

Đơn vị: %

Nguồn: UN DESA, dựa trên dữ liệu từ CEIC, Eurostat và dữ liệu kinh tế của Fed

Lưu ý: Tốc độ tăng trưởng được tính bằng cách lấy phương tiện đầu tư theo vùng địa lí (theo giá cố định) trong thời kì tham chiếu. Dữ liệu về Hoa Kỳ chỉ bao gồm đầu tư tư nhân.

Yếu tố kìm hãm hoạt động đầu tư là sự gia tăng mạnh mẽ hoạt động mua lại chứng khoán (đặc biệt là ở Hoa Kỳ). Có hai yếu tố là lãi suất thấp kỉ lục và cắt giảm thuế lớn trong năm 2017 đã thúc đẩy các việc mua lại lên một mức kỉ lục trước cú sốc Covid-19. Sau thời gian đại dịch tạm lắng xuống, các công ty tiếp tục việc mua lại cổ phiếu của họ. Ngay trong quý 2/2021, tổng số tiền mua lại của nhóm S&P’s 500 là 199 tỉ USD (tương đương khoảng 3,5% GDP), tăng 124,3% so với quý 2/2020 và chỉ thấp hơn 11% so với mức cao nhất trong lịch sử trị giá 223 tỉ USD trong quý 4/2018, mặc dù các đợt mua lại quy mô lớn đã đẩy giá cổ phiếu lên cao, nhưng hành động này lại tác động tiêu cực đến tích lũy vốn và giảm khả năng đối phó với suy thoái kinh tế của các công ty (Rashid và cộng sự, 2022), hiệu ứng này có thể thấy rõ nếu việc mua lại được tài trợ bằng khoản vay mới. Ngoài ra, việc tăng giá cổ phiếu thường chỉ mang lại lợi ích cho các giám đốc điều hành cấp cao của công ty và các cổ đông lớn.

Một lí do khác khiến LAP có thể không thúc đẩy đầu tư đến mức như kì vọng do kênh cho vay là từ các ngân hàng yếu kém. Bằng chứng từ QE sau cuộc khủng hoảng tài chính toàn cầu chỉ ra rằng, các ngân hàng thương mại đã phản ứng với việc bơm dự trữ (từ NHTW) bằng cách chuyển danh mục đầu tư của họ sang các tài sản có rủi ro thấp - thay vì cho vay ra nền kinh tế thực - để tối ưu hóa việc sử dụng vốn theo quy định. Thực tế tại Hoa Kỳ trong cuộc khủng hoảng do đại dịch Covid-19 cũng cho thấy vai trò hạn chế của QE khi thực hiện thông qua việc tăng cường năng lực cho vay của các ngân hàng (Rashid và cộng sự, 2022).

Ngoài ra, có thể thấy rằng, tình hình cho vay của ngân hàng vào năm 2020 đã bị hạn chế bởi các khó khăn tài chính tại doanh nghiệp mà không phải ở các ngân hàng như năm 2008. Thời điểm nổ ra đại dịch Covid-19, nhiều ngân hàng ở Hoa Kỳ có tình hình vốn tốt và thanh khoản dồi dào. Trong khi, QE chủ yếu có thể nới lỏng các ràng buộc tài chính ở cấp ngân hàng (chứ không phải cấp doanh nghiệp). Chính điều này có thể dẫn đến sự kém hiệu quả của APP trong đại dịch Covid-19 (Sims và Wu, 2021). Tương tự, dự trữ ngân hàng vào năm 2020 lớn hơn nhiều so với năm 2008, do đó, tác động trực tiếp của việc tăng thêm dự trữ ngân hàng đối với gia tăng thanh khoản sẽ không giống như thời kì 2008 và hiệu quả tổng thể của QE nhỏ hơn mức kì vọng (Occhino, 2020).

Tác động đến thị trường tài chính, ổn định tài chính

Với thị trường tài chính, tại các nước đang phát triển, APP được cho là đã góp phần ổn định thị trường tài chính trong giai đoạn đầu của đại dịch Covid-19. Năm 2021, WB chỉ ra rằng, APP được NHTW các nước đang phát triển sử dụng đã ảnh hưởng đến lợi suất trái phiếu trong nước mạnh hơn so với việc cắt giảm lãi suất theo chính sách thông thường và các chương trình QE ở các nền kinh tế phát triển.

Về ổn định tài chính, nghiên cứu của Rashid và cộng sự (2022); Valla và Muguet (2022) đã chỉ ra rằng, khi cung ứng lượng thanh khoản quá lớn (qua mua lượng trái phiếu khổng lồ), các NHTW lớn đã góp phần rất lớn vào việc gia tăng tình trạng chấp nhận rủi ro cao hơn (định giá thấp rủi ro), thổi phồng giá tài sản; tình hình này có thể gây ra sự mất cân đối, mất kết nối ngày càng tăng giữa thị trường tài chính và nền kinh tế thực: Trong tình trạng đó, các quyết định tín dụng và đầu tư chắc chắn bị bóp méo. Rõ ràng điều này đã làm tăng rủi ro đến ổn định tài chính và kinh tế vĩ mô trong những năm tiếp theo.

Thực tế cho thấy, khi hầu như tất cả các loại tài sản đều bị thổi phồng bởi các phản ứng của CSTT mở rộng quá mức trong thời kì đại dịch, thì chứng khoán toàn cầu đã chứng kiến mức tăng giá mạnh nhất. Tại các thị trường, chỉ số chứng khoán chính đã liên tục phá vỡ các đỉnh cao nhất trong lịch sử ngay cả khi nhiều nền kinh tế đang phải vật lộn để phục hồi sau khủng hoảng tài chính năm 2008.

Kể từ khi chạm đáy vào tháng 3/2020, chỉ số S&P’s 500 đã tăng khoảng 80% và MSCI Core Europe tăng gần 70%. Mức định giá các tài sản của thị trường dường như ngày càng tách rời khỏi các nguyên tắc cơ bản được minh chứng bằng sự gia tăng mạnh mẽ của tỉ lệ P/E (price - earnings) đã điều chỉnh theo chu kì (CAPE); đây là tỉ lệ đo lường giá tương đối của cổ phiếu bằng cách so sánh giá hiện tại của chúng với thu nhập trung bình trong 10 năm. Đối với nhóm S&P’s 500, tỉ lệ CAPE đã tăng hơn 50% kể từ tháng 4/2020, cao hơn bất kì cuộc suy thoái nào khác của Hoa Kỳ trong 120 năm qua. Do đó, thị trường chứng khoán Hoa Kỳ hiếm khi có sự đắt đỏ như vậy; tỉ lệ CAPE đạt đến mức này chỉ được thấy trước khi nổ ra bong bóng dot-com vào năm 2001. Giá cổ phiếu cũng đã tăng trở lại ở một số quốc gia khác, nhưng mức định giá thường ít bị kéo dài hơn so với ở Hoa Kỳ.

Sự mất kết nối ngày càng lớn giữa thị trường tài chính và nền kinh tế thực như trên là lí do của các quan ngại rằng bong bóng giá tài sản ngày càng lan rộng hơn. Các nền kinh tế phát triển đã phục hồi trở lại từ quý 2/2020, nhưng đà tăng đã chậm lại đáng kể trong nửa đầu năm 2021. Ngoài ra, các điều kiện kinh tế toàn cầu liên tục bị tắc nghẽn từ phía cung, áp lực lạm phát ở nhiều nơi trên thế giới, nên các NHTW đều dường như sẵn sàng thắt chặt CSTT. Cũng có quan ngại rằng, nếu CSTT thay đổi đột ngột - như Fed thực hiện cắt giảm mạnh hơn - thì một số bong bóng giá tài sản có thể vỡ (Rashid và cộng sự, 2022). Khi thị trường điều chỉnh mạnh có thể gây ra tình trạng phá sản gia tăng và dẫn đến tác động kinh tế vĩ mô hay suy thoái kinh tế quy mô không nhỏ.

Tác động phân phối thu nhập: Nghiên cứu và quan sát của Rashid và cộng sự (2022) chỉ ra rằng, APP đã tác động tiêu cực đến phân phối phúc lợi xã hội, đặc biệt là thông qua kênh giá tài sản. Khi giá tài sản tài chính tăng mạnh sẽ mang lại lợi ích cho nhóm người giàu hơn là cho các nhóm khác. Dữ liệu thực tế ở Hoa Kỳ cho thấy, 10% người giàu nhất nắm giữ gần một nửa tổng tài sản dưới dạng cổ phiếu vào năm 2016, trong khi con số tương ứng của 20% người nghèo nhất chỉ là 2% (Bonifacio, 2021). Giả sử rằng thành phần tài sản của các nhóm khác nhau tiếp tục được giữ nguyên, thì 10% người giàu nhất ở Hoa Kỳ ước tính đã ghi nhận mức tăng tài sản khoảng 44% kể từ tháng 3/2020, so với mức chỉ 15% của 20% người nghèo nhất.

Tác động bất bình đẳng giàu nghèo rõ ràng hơn khi nhìn vào con số tuyệt đối của lợi nhuận. Từ quý 1/2020 đến quý 2/2021, có 1% những người có thu nhập cao nhất ở Hoa Kỳ có thu nhập từ tài sản ròng trung bình khoảng 3,5 triệu USD mỗi người, trong khi 20% nhóm dưới cùng chỉ ghi nhận mức tăng khoảng 5.300 USD. Bằng chứng từ Nhật Bản, Vương quốc Anh và khu vực đồng Euro cho thấy, APP cũng dẫn đến sự bất bình đẳng trong phân phối thu nhập giữa các tầng lớp dân cư.

Xét về giới, phụ nữ có xu hướng nắm giữ ít tài sản, thu nhập thấp hơn nam giới và ít có khả năng đầu tư vào các tài sản rủi ro hơn - APP cũng được coi là làm gia tăng bất bình đẳng giới (Alberola - Ila và cộng sự, 2022; Lane, 2022; Rashid và cộng sự, 2022).

4. Những thách thức và rủi ro trong tương lai

Lạm phát và áp lực lạm phát trong trung hạn: Cái giá của APP là dẫn đến áp lực lạm phát gia tăng sau đó. Thực tế cho thấy, lạm phát trung bình đang vượt quá mục tiêu ở nhiều quốc gia từ năm 2020 cho đến nay và để giảm lạm phát là không dễ dàng.

NHTW khó khăn thoát khỏi sự mắc kẹt trong đống tài sản tích lũy bởi APP: NHTW của các nước phát triển, đặc biệt là Fed và ECB đã và đang phải đối mặt với thách thức làm thế nào để giảm quy mô các chương trình mua trái phiếu của họ mà không tạo ra xáo trộn thị trường tài chính và gây bất ổn tài chính toàn cầu, kể cả sự tháo chạy của dòng vốn quốc tế. Các phân tích của Rashid và cộng sự (2022) cũng quan ngại những rủi ro sai lầm chính sách - hoặc do rút lui khỏi chính sách kích thích quá nhanh, hoặc do chờ đợi quá lâu với việc thắt chặt - là rất lớn. Ngoài thách thức trước mắt này, câu hỏi cơ bản hơn là liệu - và nếu có, thì bằng cách nào - các NHTW sẽ chuyển mua tài sản sang bán tài sản để giảm quy mô bảng cân đối kế toán của mình.

Sức ép lên ngân sách và các hệ lụy khi rút lui khỏi APP: Cũng với bối cảnh trên, chi phí trả nợ ở một số nước phát triển đã trở nên nhạy cảm hơn với lãi suất ngắn hạn... Nếu lãi suất tăng cao hơn dự kiến, tài chính công có thể chịu áp lực, đặc biệt là ở các quốc gia có gánh nặng nợ cao, chẳng hạn như Canada, Ý, Vương quốc Anh và Hoa Kỳ. Tại Hoa Kỳ, chi phí lãi vay chiếm khoảng 10% tổng thu ngân sách của Chính phủ vào năm 2020. Theo Rashid và cộng sự (2022), tỉ lệ này sẽ tăng lên khoảng 14% vào năm 2030. Nếu lãi suất cao hơn - giả định rằng lãi suất trái phiếu kho bạc 10 năm tăng lên 4% vào năm 2025 - tổng khoản trả lãi có thể chiếm 22% tổng doanh thu vào năm 2030, điều này có thể buộc Chính phủ Hoa Kỳ phải cắt giảm chi tiêu thiết yếu.

Chính phủ các nước phát triển không thể dựa mãi vào lãi suất rất thấp để tăng và duy trì chi tiêu tài khóa: Họ phải tìm các nguồn tài chính thay thế để đáp ứng nhu cầu ngân sách của mình, điều này cũng có thể giúp ngăn chặn các hoạt động đầu cơ và bong bóng trên thị trường tài chính. Các chính sách tài khóa và chính sách an toàn vĩ mô có thể đóng vai trò chính trong việc giải quyết một số tác động phân phối và kinh tế vĩ mô tiêu cực của APP.

Thị trường bất động sản bị tác động: Để giảm nhiệt nền kinh tế, các chính sách và quy định an toàn vĩ mô thường được các Chính phủ thắt chặt. Yêu cầu trả trước tối thiểu/đặt cọc có thể cao hơn hoặc quy định chặt chẽ hơn về tỉ lệ cho vay trên giá trị bất động sản, hay là yêu cầu đối với các Chính phủ đưa ra nhằm ngăn chặn tình trạng quá nóng, giảm nhiệt của thị trường bất động sản.

5. Hàm ý cho điều hành CSTT ở Việt Nam

Trong thời gian đại dịch Covid-19, Chính phủ Việt Nam nói chung và NHNN đã khá thành công trong việc điều hành CSTT, ổn định nền kinh tế nói chung và ổn định tài chính nói riêng.

Một vài điểm thành công nổi bật là (Chinhphu.vn, 2022; Nguyen, 2022; TCTK, 2022): Trong điều kiện thị trường trái phiếu doanh nghiệp, bất động sản, chứng khoán… diễn biến phức tạp và tác động mạnh đến hoạt động tiền tệ, ngân hàng, lãi suất thế giới tăng cao, năm 2022, CSTT đã được điều hành bám sát diễn biến kinh tế vĩ mô, tiền tệ và linh hoạt đồng bộ các công cụ với liều lượng vào các thời điểm hợp lí, qua đó đã góp phần ổn định vĩ mô. Chỉ số CPI năm 2022 đạt 4,55%; tăng trưởng GDP đạt 8,02%; xuất siêu đạt 11,2 tỉ USD.

Khu vực tài chính: Tổng phương tiện thanh toán tăng 3,85% so với cuối năm 2021 (cùng thời điểm năm 2021 tăng 8,31%); huy động vốn của các tổ chức tín dụng tăng 5,99% (cùng thời điểm năm 2021 tăng 7,73%); tăng trưởng tín dụng của nền kinh tế đạt 12,87% (cùng thời điểm năm 2021 tăng 12,53%). Lãi suất chính sách được điều chỉnh kịp thời so với biến động bên ngoài; mặt bằng lãi suất tuy không giảm, nhưng chỉ tăng từ 0,3 - 0,4% so với cuối năm 2021. Đây là một diễn biến phù hợp với bối cảnh chung của quốc tế; tỉ giá hối đoái được điều chỉnh kịp thời và kiểm soát, chỉ số USD so với VND tăng 2,09%.

Tín dụng cho nền kinh tế, nhất là cho doanh nghiệp sản xuất được đảm bảo bao gồm cả các giải pháp hỗ trợ lãi suất.

Việt Nam là nền kinh tế nhỏ và có độ mở khá lớn; thị trường tài chính phát triển khá sâu và rộng… Với điều kiện đó, nền kinh tế và thị trường tài chính Việt Nam chắc chắn chịu tác động không nhỏ của các điều chỉnh chính sách từ các nước lớn, cụ thể là từ Fed, ECB... Về định hướng năm 2023 và những năm tiếp theo, thông điệp từ các nhà lãnh đạo (Anh, 2023) cho thấy, CSTT sẽ tiếp tục được điều hành tăng trưởng tín dụng hợp lí, phù hợp với diễn biến kinh tế vĩ mô, góp phần kiểm soát lạm phát, hỗ trợ phục hồi và tăng trưởng kinh tế; tập trung vốn vào các lĩnh vực sản xuất, kinh doanh, nhất là các lĩnh vực ưu tiên; kiểm soát tín dụng vào lĩnh vực rủi ro, nâng cao chất lượng tín dụng… Theo định hướng đó, hàm ý đối với điều hành CSTT của Việt Nam trong năm 2023 và những năm tiếp theo là:

Thứ nhất, tiếp tục theo dõi sát tình hình diễn biến kinh tế thế giới, cụ thể là điều chỉnh CSTT từ các NHTW lớn trên thế giới. Điều này giúp cho điều hành CSTT được chủ động, đồng thời thực hiện tốt việc truyền thông chính sách nói chung và truyền thông CSTT.

Thứ hai, phối hợp tốt các chính sách vĩ mô, nhất là CSTT và chính sách tài khóa. CSTT và chính sách tài khóa là khá quan trọng trong việc đảm bảo cân đối ngân sách nhà nước, nợ công và đảm bảo chi phí trả lãi trái phiếu chính phủ ở mức phù hợp; đảm bảo các gói kích thích từ ngân sách được hiệu quả, không gây áp lực lạm phát…

Thứ ba, định hướng các dòng vốn đến khu vực sản xuất hiệu quả, hạn chế bong bóng tài sản. Các dòng vốn nên được định hướng tới khu vực sản xuất thực, lĩnh vực ưu tiên (xuất khẩu, hạ tầng…). Dòng vốn tín dụng, hỗ trợ từ ngân sách cũng cần được quản lí chặt chẽ, hạn chế đầu tư vào các vùng bong bóng để hạn chế tình trạng chấp nhận rủi ro quá mức, đảm bảo các gói kích thích kinh tế (nhất là từ ngân sách) đưa đến lợi ích cho đại đa số người dân hơn là làm lợi cho nhóm thiểu số (do hiệu ứng phân phối thu nhập).

Thứ tư, truyền thông chính sách: Thời gian qua, Chính phủ Việt Nam và NHNN nói riêng đã thành công trong truyền thông chính sách. Thành tích này cần được tiếp tục duy trì và làm tốt hơn, chủ động hơn, sâu rộng hơn và nên đi trước hay mang tính dự báo nhiều hơn đến nhiều người dân và doanh nghiệp; hơn nữa, để họ có các giải pháp tự điều chỉnh một cách chủ động và có chiều sâu hơn là phản ứng thụ động gây tốn kém các chi phí. Việc truyền thông chính sách nên dựa vào các phân tích, đánh giá và dự báo có tính khoa học hơn nữa để đảm bảo cải thiện sự chính xác và tính hiệu quả của truyền thông định hướng.

1 Chứng khoán bảo đảm bằng thế chấp (mortgage- backed securities/MBS) do các cơ quan/tổ chức được chính phủ ngầm định bảo lãnh phát hành để thúc đẩy thị trường hoạt động trơn tru và hỗ trợ dòng tín dụng cho các hộ gia đình và doanh nghiệp bằng cách cung cấp các điều kiện tài chính phù hợp.

2 Chứng khoán bảo đảm bằng thế chấp (mortgage- backed securities/MBS) do Chính phủ Hoa Kỳ ngầm định bảo lãnh.

Tài liệu tham khảo:

1. Aguilar, P., Arce, Ó., Hurtado, S., Martínez- Martín, J., Nuño, G., & Thomas, C., (2020). The ECB Monetary Policy Respones to the Covid 199 crisis. Retrieved from Madrid.

2. Alberola- Ila, E., Cheng, G., Consiglio, A., Zenios, S., (2022). How effective has the pandemic emergency purchase programme been in ensuring debt sustainability. The ECB’s pandemic emergency purchase

programme has improved substantially the debt dynamics of euro- area countries, with durable effects. Retrieved from https://www.bruegel.org/blog- post/how- effective- has- pandemic- emergency- purchase- programme- been- ensuring- debt- sustainability

3. Anh, H. (2023). Thận trọng, linh hoạt, thích ứng với thị trường. Nhandan. Truy cập từ https://special.nhandan./dieu- hanh- chinh- sach- tien- te- nam- 2023/index.html

4. Bernanke, B. S., (2020). The new tools of monetary policy. American Economic Review, 110(4), 943-983.

5. Bonifacio, V. e. a. (2021). Distributional effects of monetary policy Retrieved from Washington, D. C.

6. Chinhphu.vn. (2022). Thống đốc NHNN giải trình về điều hành CSTT. chinhphu.vn. Truy cập từ chinhphu.vn

7. Ihrig, J. E., & Wolla, S. A. (2022). How Will the Fed Reduce Its Balance Sheet?

8. Lane, P. R. (2022). Monetary policy during the pandemic: the role of the PEPP (Speech by Philip R. Lane, Member of the Executive Board of the ECB, at the International Macroeconomics Chair Banque de France - Paris School of Economics) [Press release]. Retrieved from https://www.ecb.europa.eu/press/key/date/2022/html/ecb.sp220331~b11d74f249.en.html

9. Mooij, A. M. (2022). The role of the European Central Bank in response to Covid-19. An evaluation of its mandate. Ournal of european integration3.

10. Nguyen, T. (2022). Bức tranh kinh tế Việt Nam năm 2022: Sự phục hồi mạnh mẽ. Quân đội nhân dân. Truy cập từ https://www.qdnd.vn/kinh- te/cac- van- de/buc- tranh- kinh- te- viet- nam- nam- 2022- su- phuc- hoi- manh- me- 715234

11. Occhino, F. (2020). Quantitative easing and direct lending in response to the Covid 19 crisis. Federal Reserve.

12. Quaglia, L., và Verdun, A. (2022). Explaining the response of the ECB to the Covid-19

related economic crisis: inter- crisis and intra- crisis learning. Journal of European Public Policy. doi: 10.1080/13501763.2022.2141300

13. Rashid, H., Pitterle, I., và Huang, Z. (2022). The monetary policy response to Covid 19: the role of

asset purchase programmes. Retrieved from https://www.un.org/development/desa/dpad/wp- content/uploads/sites/45/publication/PB_129_FINAL.pdf

14. Sims, E., và Wu, J. C. (2021). Evaluating central banks’ tool kit: Past, present, and future. Journal of Monetary Economics, 118 (March), 135-160.

15. TCTK. (2022). Báo cáo tình hình kinh tế - xã hội Việt Nam năm 2022 [Press release]

16. Valla, N., và Muguet, F. (2022). How have major economies responded to the Covid 19 pandemic? Consequences for growth trajectories and debt sustainability. Retrieved from European Parliament.

17. World Bank. (2021). Asset purchases in emerging markets - Unconventional policies, unconventional times. In Global Economic Prospects (chap. 4.). In Asset purchases in emerging markets - Unconventional policies, unconventional times. In Global Economic Prospect. Washington, D. C: WB.

TS. Nguyễn Tường Vân (Học viện Ngân hàng)

NCS. Ngô Ánh Nguyệt (Trường Bồi dưỡng cán bộ Ngân hàng)

https://tapchinganhang.gov.vn