Tóm tắt: Quá trình chuyển đổi của các tổ chức tài chính vi mô (TCVM) tại Việt Nam là một sự phát triển tất yếu theo quan điểm học thuật và thực tiễn quá trình hoạt động của TCVM trên thế giới. Tuy nhiên, sự chuyển đổi các tổ chức TCVM tại Việt Nam có một số khác biệt về quan điểm và vận hành so với thông lệ chung. Bài viết tập trung phân tích các khác biệt này để lí giải nguyên nhân của sự chuyển đổi các tổ chức TCVM tại Việt Nam, đồng thời thảo luận về quá trình chuyển đổi này. Trên cơ sở đó, bài viết đưa ra một số khuyến nghị chủ yếu liên quan đến khung pháp lí nhằm tạo ra các tác động tích cực cho quá trình chuyển đổi của các tổ chức TCVM tại Việt Nam.

Từ khóa: TCVM, quá trình chuyển đổi, tổ chức TCVM.

MICROFINANCE INSTITUTIONS - TRANSFORMATION IN VIETNAM

Abstract: The transformation of microfinance institutions in Vietnam is a necessary development from academic point of view, and operating process practice of microfinance as well in the world. However, the transformation of microfinance institutions in Vietnam has some differences in perspective and operation compared to general practice. The article focuses on analyzing these differences to explain the causes of the transformation of microfinance institutions in Vietnam and discussing about this transformation. On that basis, the article makes some recommendations mainly related to the legal framework aimed to create positive impacts for the transformation of microfinance institutions in Vietnam.

Keywords: Microfinance, transformation, microfinance institution.

1. Giới thiệu

Hoạt động TCVM đã tồn tại từ những năm cuối thập niên 80 của thế kỉ trước tại Việt Nam (Nguyễn Kim Anh và cộng sự, 2013). Cùng với sự phát triển của thị trường tài chính, các tổ chức TCVM ngày càng phát triển và giữ vai trò quan trọng trong việc cung ứng vốn cho các khách hàng không thể tiếp cận dịch vụ tài chính chính thức. Để đáp ứng sự mở rộng về cả quy mô, nhu cầu và chất lượng của nhóm khách hàng này, quá trình chuyển đổi từ các dự án, chương trình TCVM phi lợi nhuận dưới sự tài trợ của các tổ chức phi chính phủ thành các tổ chức TCVM giữ vai trò như một trung gian tài chính với mục tiêu lợi nhuận đã diễn ra một cách tự nhiên và mạnh mẽ tại Việt Nam.

Cột mốc quan trọng của quá trình chuyển đổi này là sự kiện Luật Các tổ chức tín dụng 2010 chính thức công nhận tổ chức TCVM như một tổ chức tín dụng phi ngân hàng, bên cạnh đó là Quyết định số 2195/QĐ-TTg ngày 06/12/2011 của Thủ tướng Chính phủ phê duyệt Đề án xây dựng và phát triển hệ thống TCVM tại Việt Nam đến năm 2020. Mặc dù đã có nhiều hoạt động hỗ trợ về pháp lí và chính sách, đến nay quá trình chuyển đổi từ chương trình, dự án TCVM sang mô hình tổ chức TCVM được cấp phép vẫn diễn biến chậm. Bên cạnh đó, tổ chức TCVM không mang đúng vai trò của tổ chức tín dụng với hoạt động như một đơn vị kinh doanh mang hiệu quả tài chính và xã hội, mà đặt nặng mục tiêu chính sách là hỗ trợ người nghèo cải thiện sinh kế.

Trong bối cảnh đó, bài viết đưa ra cái nhìn tổng quát về quá trình chuyển đổi của các tổ chức TCVM nói chung và tại Việt Nam nói riêng, đồng thời nêu lên quan điểm về khung pháp lí phù hợp cho vấn đề này tại Việt Nam.

2. Khung lí thuyết về TCVM và quá trình chuyển đổi của các tổ chức TCVM

2.1. TCVM và quá trình chuyển đổi của các tổ chức TCVM

TCVM và tổ chức TCVM

Mặc dù đã tồn tại từ lâu dưới nhiều hình thức khác nhau trong cuộc sống nhưng chỉ từ giữa những năm 70 của thế kỉ trước, thuật ngữ TCVM mới xuất hiện như một lĩnh vực khoa học nhờ sự thành công của mô hình tổ chức TCVM điển hình nhất tính đến thời điểm hiện nay, đó là mô hình Ngân hàng Grameen ở Bangladesh được sáng lập bởi Giáo sư Mohammad Yunus. Sự thành công này đã đưa Giáo sư Mohammad Yunus chạm đến giải Nobel Hòa bình 2006 với những đóng góp cho cộng đồng từ hoạt động của Ông và Ngân hàng Grameen (Srnec, 2008). Về bản chất, tổ chức TCVM được Giáo sư Mohammad Yunus phát triển từ mục tiêu hỗ trợ người nghèo thoát nghèo, có nội dung chủ yếu là cung cấp những khoản vay với điều khoản ưu đãi kết hợp với hướng dẫn cho họ những kiến thức tài chính căn bản để họ có thể khởi động các kế hoạch kinh doanh bằng sự vận động của chính mình. Dù mục tiêu hoạt động là hỗ trợ cộng đồng nhưng tổ chức TCVM hoạt động không phải là từ thiện mà là một hoạt động kinh doanh có lợi nhuận với mục đích cộng đồng là hỗ trợ người nghèo (Yunus, 2003). Nửa thế kỉ hình thành và phát triển của các tổ chức TCVM trên thế giới có thể chia thành bốn giai đoạn chính. (Hình 1)

Hình 1: Các giai đoạn hoạt động của tổ chức TCVM

Nguồn: Srnec (2008)

Giai đoạn 1976 - 1980, cùng với sự chính thức phát triển về mặt học thuật, các tổ chức TCVM nhanh chóng định hình về mục tiêu và hình thức hoạt động với đối tượng không chỉ là người nghèo mà là tất cả những người không thể tiếp cận dịch vụ tài chính chính thức, đồng thời mở rộng nhanh chóng về số lượng. Tiếp theo đó, trong những năm 1980, nhiều tổ chức TCVM phát triển với quy mô lớn, có tính hệ thống và tự mình hoạt động bền vững không cần trợ cấp từ các tổ chức phi chính phủ. Thập niên 90 của thế kỉ trước đánh dấu sự hình thành thị trường TCVM như một bộ phận quan trọng của thị trường tài chính khi các tổ chức TCVM bắt đầu cạnh tranh với các định chế tài chính khác và thu hút nguồn vốn đầu tư quy mô lớn. Trong giai đoạn này, ngành công nghiệp TCVM chính thức ra đời và đặt nền móng cho một quá trình chuyển đổi mạnh mẽ từ những năm cuối thế kỉ trước đến nay (Ledgerwood, 2006; Srnec, 2008).

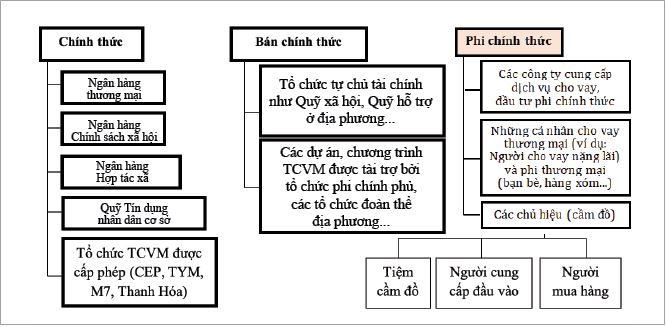

Theo quan điểm học thuật, tổ chức TCVM là những tổ chức bên cạnh vai trò như một trung gian tài chính, còn cung cấp dịch vụ trung gian xã hội và các dịch vụ TCVM khác (Ledgerwood, 1999; Ledgerwood, 2006). Quan điểm học thuật nhấn mạnh rằng, tổ chức TCVM là tổ chức cung ứng các dịch vụ TCVM và/hoặc hoạt động vì mục tiêu bản chất của TCVM. Do đó, tổ chức TCVM là những tổ chức phải cung ứng các hoạt động tài chính và hoạt động xã hội nhằm đảm bảo hai mục tiêu cơ bản là bền vững về tài chính và tiếp cận sâu, rộng về cộng đồng (Kaur, 2004). Như vậy, tổ chức TCVM có thể là bất kì tổ chức nào (không quan trọng chủ thể sở hữu, có thể là các tổ chức phi chính phủ, chính phủ hoặc tư nhân và cũng không chịu sự chi phối của quan điểm pháp luật quốc gia sở tại) miễn là tổ chức đó hoạt động vì mục tiêu TCVM và/hoặc cung ứng các dịch vụ TCVM. Trên cơ sở đó, khi đi vào thực tiễn hoạt động của mỗi quốc gia, tổ chức TCVM có thể được nhìn nhận khác nhau. Ở các nước, tổ chức TCVM là tất cả các tổ chức cung ứng dịch vụ và thực hiện mục tiêu TCVM, được phân loại thành ba nhóm: (1) Tổ chức TCVM chính thức là các tổ chức được chính quyền sở tại công nhận là trung gian tài chính như ngân hàng thương mại, ngân hàng nông thôn, quỹ tín dụng…; (2) Tổ chức TCVM bán chính thức là các tổ chức được chính quyền sở tại công nhận là các pháp nhân hoạt động như một trung gian tài chính; (3) Tổ chức TCVM phi chính thức là các hội, nhóm hoạt động tự nguyện và tự chịu trách nhiệm giữa các thành viên, ít chịu sự chi phối về mặt luật pháp của chính quyền sở tại một cách rõ ràng (Nguyễn Kim Anh và cộng sự, 2013).

Tại Việt Nam, hiện có ba quan điểm chính về tổ chức TCVM, đó là: (1) Bao gồm tất cả các tổ chức cung cấp dịch vụ TCVM (kể cả ngân hàng, tổ chức tín dụng là hợp tác xã, tổ chức tài chính quy mô nhỏ bán chính thức và chính thức; (2) Chỉ tập trung vào các tổ chức tài chính quy mô nhỏ, kể cả chính thức và bán chính thức; (3) Chỉ là các tổ chức TCVM được cấp phép hoạt động theo khoản 5 Điều 4 Luật Các tổ chức tín dụng 2010: “là loại hình tổ chức tín dụng chủ yếu thực hiện một số hoạt động ngân hàng nhằm đáp ứng nhu cầu của các cá nhân, hộ gia đình có thu nhập thấp và doanh nghiệp siêu nhỏ” (Nguyễn Kim Anh và cộng sự, 2013). Trong phạm vi bài viết này, quan điểm (1) sẽ được sử dụng.

Quá trình chuyển đổi của tổ chức TCVM

Thuật ngữ “quá trình chuyển đổi” đề cập đến một sự thay đổi từ một tổ chức tín dụng vi mô thành một tổ chức tài chính trung gian có thêm chức năng nhận tiền gửi tiết kiệm mà những tổ chức này cần tuân thủ các quy định và được giám sát bởi các ngân hàng trung ương (NHTW) (Campion, 1999; Ledgerwood, 2006; Felipe, 2011).

Như vậy, quá trình chuyển đổi được xây dựng dựa trên hai nội dung chính: (1) Hình thức chuyển đổi và (2) Cơ chế quản lí giám sát của NHTW hoặc cơ quan có thẩm quyền tương đương. Hình thức chuyển đổi được hiểu là mô hình hoặc đặc tính hoạt động của mô hình tổ chức TCVM được thể hiện như thế nào sau khi chuyển đổi. Cụ thể, đó là quá trình chuyển đổi từ một dự án hoặc chương trình TCVM phi lợi nhuận được tài trợ bởi chính phủ hoặc các tổ chức phi chính phủ thành: (i) Pháp nhân có đăng kí kinh doanh với chức năng huy động và cho vay vì mục tiêu lợi nhuận theo luật pháp nước sở tại; hoặc (ii) Tổ chức tài chính trung gian, có thể là ngân hàng hoặc phi ngân hàng (Lauer, 2008). Cơ chế quản lí và giám sát của NHTW là cần thiết bởi một tổ chức hoạt động với chức năng nhận tiền gửi và huy động nợ để cho vay chắc chắn sẽ ảnh hưởng đến tính hệ thống của thị trường tài chính (Campion, 2001). NHTW sẽ giám sát và quản lí tổ chức TCVM thông qua: (i) Cấp phép hoạt động; (ii) Ban hành tiêu chuẩn hoạt động hoặc (iii) Kết hợp cả hai hình thức.

Quá trình chuyển đổi ở các nước trên thế giới thời gian qua được diễn ra: (i) Dưới áp lực của hệ thống luật pháp hoặc quy định bắt buộc của chính quyền sở tại; và (ii) Thường được thúc đẩy một cách tự nhiên như một sự tất yếu do sự phát triển thị trường TCVM (Campion, 1999). Theo Gaamaa Hishigsuren (2006), sự chuyển đổi đầu tiên được thực hiện với việc BancoSol ở Bolivia chuyển đổi thành một ngân hàng thương mại vào năm 1992 và xu hướng này đã nhanh chóng lan ra trên toàn thế giới. Hầu hết các tổ chức TCVM thành công và bền vững đều đã thực hiện chuyển đổi. Việc chuyển đổi có thể diễn ra dưới các hình thức như:

- Chuyển đổi tổ chức TCVM phi chính phủ thành một thực thể thương mại được quản lí, giám sát (những trung gian tài chính phi ngân hàng hoặc các ngân hàng thương mại). Ví dụ, BancoSol, K-Rep ở Kenya, Ngân hàng Card tại Philippines, Ngân hàng Acleda ở Campuchia, Brac ở Bangladesh, Mibanco ở Peru, Finsol ở Honduras và Compartamos ở Mexico.

- Các tổ chức tài chính được quản lí, giám sát như các tổ chức nhà nước, các ngân hàng thương mại nhỏ, các công ty tài chính và các hiệp hội tín dụng thâm nhập thị trường TCVM. Ví dụ, Sogebank ở Haiti, BRI ở Indonesia và Banco Pichincha ở Ecuador cung cấp các dịch vụ TCVM.

- Thành lập các tổ chức TCVM thương mại. Ví dụ, Bangente ở Venezuela được ra đời như một tổ chức tài chính thương mại ngay từ đầu, trong khi IPC được thiết lập thành “ngân hàng vi mô” ở Đông Âu.

- Hợp nhất giữa một ngân hàng thương mại và một tổ chức TCVM, hoặc sáp nhập giữa hai hoặc nhiều tổ chức TCVM. Ví dụ, Confie tại Nicaragua và Genesis ở Guatemala đã được đưa vào hoạt động thương mại của một ngân hàng thương mại hoặc công ty tài chính nhỏ hiện có, trong khi Xac và Gobi Ehlel - hai tổ chức TCVM phi chính phủ độc lập ở Mongolia đã sáp nhập thành một tổ chức TCVM được quản lí, giám sát.

Với sự phát triển của thị trường TCVM, quá trình chuyển đổi đem lại nhiều lợi thế cho các tổ chức TCVM như: (i) Tăng khả năng tiếp cận các nguồn vốn trên thị trường tài chính; (ii) Có thể cung cấp dịch vụ TCVM khác ngoài cho vay thường bị giới hạn trong hoạt động của các trung gian tài chính (như tiết kiệm); (iii) Tuân thủ các chuẩn mực về giám sát và quản lí để tăng tính hợp pháp; (iv) Đa dạng các hình thức sở hữu (Lauer, 2008).

Bên cạnh những lợi ích có được, trong thực tế không phải tổ chức TCVM nào cũng muốn hoặc đủ điều kiện chuyển đổi, bởi họ cần cân nhắc kĩ lưỡng các bất lợi của quá trình chuyển đổi. Thứ nhất, chi phí chuyển đổi là một áp lực, bao gồm chi phí nghiên cứu và tư vấn cần thiết để được cấp giấy phép, các chi phí đầu tư cơ sở vật chất và công nghệ để đạt tiêu chuẩn của trung gian tài chính, chi phí tuyển dụng và đào tạo, các chi phí liên quan đến quản trị…

Thứ hai, quá trình chuyển đổi là một quá trình dài hơi, do đó yêu cầu tổ chức TCVM phải cân nhắc việc phân bổ thời gian và nguồn lực; nếu không, sự chuyển đổi không thành công mà còn ảnh hưởng đến hoạt động hiện tại. Thứ ba, khi chuyển đổi thành một tổ chức vì mục tiêu lợi nhuận, nhiều quan điểm lo ngại hoạt động TCVM sẽ giảm, có thể biến dạng hoặc có thể mất đi nhiệm vụ, mục tiêu và bản chất của nó. Do đó, đề án chuyển đổi thành công phải thuyết phục được rằng mục tiêu bền vững tài chính ảnh hưởng và được sử dụng như thế nào cho mục tiêu tiếp cận cộng đồng là bài toán khó khăn cho bất kì quá trình chuyển đổi nào (Felipe, 2011).

2.2. Những nghiên cứu liên quan

Nghiên cứu ngoài nước

Liên quan đến quá trình chuyển đổi của các tổ chức TCVM, các nghiên cứu trên thế giới rất đa dạng. Dưới góc độ học thuật, một số sách trình bày các vấn đề mang tính khoa học và lí luận liên quan đến quá trình chuyển đổi của các tổ chức TCVM; trong đó nổi bật là hai nghiên cứu của Ledgerwood và White (2006); Kate Lauer (2008). Cuốn sách “Transforming Microfinance Institutions” của Ledgerwood và White (2006) cung cấp những hiểu biết về mặt lí luận, đồng thời đưa ra các hướng dẫn về cách thức quản lí quá trình chuyển đổi và giải quyết các vấn đề chiến lược và vận hành trong quá trình chuyển đổi cho các tổ chức TCVM và cho các cơ quan quản lí để cấp phép, quy định các nhà cung cấp TCVM, trong đó tập trung vào việc phát triển khả năng của các tổ chức TCVM phi lợi nhuận để huy động và trung gian tiết kiệm tự nguyện. Ngoài ra, nghiên cứu đưa ra trường hợp điển hình ở Uganda đã thực hiện chuyển đổi để trở thành một trung gian tài chính có giấy phép. Nghiên cứu của Kate Lauer (2008) trình bày một số vấn đề lí luận quan trọng về quyền sở hữu cần xem xét trong quá trình chuyển đổi các tổ chức TCVM phi chính phủ, bao gồm các yếu tố có thể cản trở việc tổ chức phi chính phủ duy trì quyền kiểm soát đối với thể chế đã chuyển đổi, hạn chế về việc đóng góp vốn của tổ chức phi chính phủ vào danh mục cho vay và các tài sản khác, chuyển nhượng nợ, các bên liên quan của tổ chức phi chính phủ với tư cách là chủ sở hữu, quản trị doanh nghiệp, sử dụng quỹ tài trợ, quyền sở hữu và sứ mệnh.

Dưới góc độ thực tiễn, các bài nghiên cứu, báo cáo về quá trình chuyển đổi tổ chức TCVM ở các quốc gia, khu vực trên thế giới rất đa dạng và khác biệt, có thể đến từ các tổ chức như Ngân hàng Phát triển châu Á (Asian Development Bank - ADB), Ngân hàng Thế giới (World Bank - WB), Ngân hàng Thanh toán quốc tế (Bank for International Settlements - BIS) hay các nhà nghiên cứu độc lập; có thể từ khu vực châu Á, châu Phi hoặc châu Mỹ Latin; nội dung khai thác nhiều góc độ khác nhau của quá trình chuyển đổi các tổ chức TCVM phụ thuộc vào đặc trưng ở mỗi quốc gia mà nó hoạt động. Các nghiên cứu này chủ yếu tập trung vào các vấn đề như yếu tố ảnh hưởng đến quá trình chuyển đổi của tổ chức TCVM, những thách thức đối mặt trong quá trình chuyển đổi, lập kế hoạch cho quá trình chuyển đổi, các trường hợp điển hình tại một khu vực, một quốc gia hoặc tại một số tổ chức TCVM cụ thể và đưa ra bài học kinh nghiệm về quá trình chuyển đổi. Bên cạnh đó, một số nghiên cứu ngoài nước cũng nghiên cứu về tác động của quá trình chuyển đổi đến mục tiêu, sứ mệnh của tổ chức TCVM.

Nghiên cứu của Siriaram, M. S. và Upadhyayula, Rajesh S. (2004) thảo luận về sự phát triển và chuyển đổi của các tổ chức TCVM tại Ấn Độ. Các vấn đề đã thúc đẩy sự chuyển đổi bao gồm quy mô, tính đa dạng, tính bền vững, trọng tâm và thuế. Để trở thành tổ chức TCVM chính thức, các tổ chức phi chính phủ lựa chọn từ ba hình thức tổ chức phổ biến: Công ty tài chính phi ngân hàng, ngân hàng và hợp tác xã. Nghiên cứu chỉ ra rằng, cần có những thay đổi về quy định để cho phép các tổ chức TCVM chuyển sang các hình thức pháp lí khác khi chúng phát triển một cách tự nhiên và các tổ chức phi chính phủ phải được phép đầu tư vào vốn chủ sở hữu của các tổ chức TCVM. Nghiên cứu cũng khái quát bài học kinh nghiệm về quá trình chuyển đổi các tổ chức TCVM ở Bolivia, Indonesia và Bangladesh. Một nghiên cứu khác được thực hiện bởi Nyerere, Mutua, Steele, Dondo và Kahangaki (2004) tập trung vào sự chuyển đổi của K-Rep ở Kenya. Nghiên cứu này trình bày chi tiết kinh nghiệm của K-Rep kể từ khi thành lập với tư cách là một dự án TCVM, trải qua chuyển đổi và sau khi chuyển đổi. Nghiên cứu cho biết K-Rep đã trải qua quá trình chuyển đổi hai lần: (i) Từ dự án sang tổ chức tổ chức phi chính phủ vào cuối những năm 1980; và (ii) Từ một tổ chức TCVM phi chính phủ thành một ngân hàng thương mại vào cuối những năm 1990. Việc chuyển đổi diễn ra vào thời điểm Kenya chưa có khung pháp lí cụ thể cho việc chuyển đổi các tổ chức TCVM. Nghiên cứu phát hiện ra rằng, một trong những thách thức mà K-Rep phải đối mặt trong quá trình chuyển đổi là sự xa rời sứ mệnh ban đầu của TCVM do nhu cầu tìm kiếm các nhà đầu tư bên ngoài cho kinh phí và chuyên môn. Bên cạnh đó, nghiên cứu cho thấy các tác động tiêu cực và tích cực của sự chuyển đổi đối với tổ chức TCVM.

Một nghiên cứu của Trường Tài chính và Quản lý Frankfurt (2012) khai thác kinh nghiệm của hai tổ chức TCVM đã chuyển đổi thành công ở Kenya, trong đó đặc biệt tập trung vào việc lập kế hoạch và quản lí cũng như các khía cạnh hoạt động và cấu trúc của quá trình chuyển đổi các tổ chức TCVM. Tuy nhiên, trong cả hai trường hợp, quy trình thực hiện đều yêu cầu nhiều nguồn lực hơn kế hoạch ban đầu và mất nhiều thời gian, cũng như làm gia tăng các thách thức hơn dự kiến. Nghiên cứu kết luận rằng, việc chuyển đổi thành một tổ chức TCVM nhận tiền gửi là một nhiệm vụ to lớn và việc chuyển đổi các tổ chức TCVM phải có một nền tảng quá khứ vững chắc và tiếp tục được tổ chức tốt cũng như đủ linh hoạt để duy trì nguyện vọng tập trung khi khó khăn phát sinh.

Quá trình chuyển đổi gây ra những lo ngại về khả năng xa rời sứ mệnh của TCVM từ mục tiêu cung cấp nguồn tài chính hợp lí cho người nghèo đến việc áp dụng mô hình kinh doanh hướng đến lợi nhuận. Kim Wagenaar (2012) nghiên cứu về việc xa rời sứ mệnh của các tổ chức TCVM chuyển đổi từ tổ chức phi lợi nhuận thành tổ chức có lợi nhuận. Bằng việc sử dụng dữ liệu từ 1.558 tổ chức TCVM trong vòng 15 năm, kết quả phân tích dữ liệu bảng chỉ ra rằng, tình hình lợi nhuận và loại hình pháp lí của tổ chức TCVM ảnh hưởng đến phạm vi hoạt động của tổ chức. Nghiên cứu của Monika Wohlmann (2019) giới thiệu ba hình thức chuyển đổi của các tổ chức TCVM và đánh giá mức độ tác động của các hình thức chuyển đổi này đối với tình trạng lệch sứ mệnh trong lĩnh vực TCVM. Dựa trên các kết quả thực nghiệm có sẵn trong nghiên cứu học thuật về TCVM tại khu vực châu Phi hạ Sahara, nghiên cứu này mô tả chi tiết đặc điểm chính của từng phương pháp và đánh giá tác động của chúng đối với mục tiêu ban đầu của TCVM. Kết quả nghiên cứu cho thấy quá trình chuyển đổi đã đóng góp vào việc triển khai và sự bền vững của TCVM nhưng đồng thời dẫn đến việc xa rời sứ mệnh của tổ chức TCVM.

Nghiên cứu trong nước

Từ khi Nhóm công tác TCVM Việt Nam (Vietnam Microfinance Working Group - VMFWG) thành lập năm 2004 cùng với sự ra đời của một số văn bản pháp lí liên quan, cụ thể là Nghị định số 28/2005/NĐ-CP ngày 09/3/2005 của Chính phủ về tổ chức và hoạt động của tổ chức tài chính quy mô nhỏ tại Việt Nam; Nghị định số 165/2007/NĐ-CP ngày 15/11/2007 của Chính phủ sửa đổi, bổ sung bãi bỏ một số điều của Nghị định số 28/2005/NĐ-CP, hoạt động TCVM nói chung và sự chuyển đổi trong lĩnh vực TCVM tại Việt Nam mới thật sự được báo cáo và nghiên cứu một cách chính thức với các nhóm nghiên cứu chính:

- Các báo cáo của các tổ chức liên quan như Trung tâm tư vấn nguồn lực TCVM doanh nghiệp nhỏ và vừa (tiền thân là VMFWG), ADB, WB thống kê các số liệu và đánh giá thực trạng thị trường TCVM Việt Nam. Các báo cáo này chủ yếu mô tả lại thực trạng hoạt động của các TCTM hiện nay thông qua các số liệu, các sự kiện. Ưu điểm của nhóm tài liệu này là tạo ra được một hệ thống dữ liệu có tính liên tục về thị trường TCVM Việt Nam qua các năm. Nội dung chủ yếu tập trung đánh giá yếu tố pháp lí tác động đến hoạt động TCVM, cụ thể là các quy định tại văn bản pháp lí hiện hành của Việt Nam chưa phù hợp với thông lệ quốc tế về TCVM.

- Các đề tài nghiên cứu, sách chuyên khảo đánh giá các yếu tố khác nhau liên quan đến TCVM tại Việt Nam. Trong đó, nổi trội nhất là ba đề tài nghiên cứu khoa học sau:

Nghiên cứu của Nguyễn Kim Anh và cộng sự (2013) với tựa đề “Mức độ bền vững của các tổ chức TCVM Việt Nam: Thực trạng và một số khuyến nghị”. Đây là một nghiên cứu được thực hiện một cách bài bản và hệ thống về TCVM trong phân tích thực trạng về mức độ bền vững của các tổ chức TCVM Việt Nam giai đoạn 2010 - 2012, từ đó đề xuất một số khuyến nghị. Nghiên cứu trình bày nhiều cách tiếp cận khác nhau để đưa ra khái niệm tổ chức TCVM và hệ thống hóa cơ sở lí luận về tiêu chí đánh giá mức độ bền vững của tổ chức TCVM xét trên ba góc độ: Bền vững về thể chế (ISS), bền vững về hoạt động (OSS) và bền vững về tài chính (FSS). Tổng hợp phân tích số liệu của thị trường Việt Nam, nghiên cứu chỉ ra các nhân tố ảnh hưởng đến mức độ bền vững của tổ chức TCVM và giải pháp chủ yếu thuộc nhóm bên ngoài: (i) Chiến lược (quan điểm) của quốc gia về hoạt động TCVM, (ii) Hệ thống quản lí, giám sát trực thuộc Nhà nước, (iii) Nguồn vốn hoạt động, (iv) Quan điểm về “bền vững” và nhóm bên trong tổ chức TCVM như kế hoạch kinh doanh, bộ máy quản trị, chất lượng sản phẩm, dịch vụ. Khi thực hiện các nội dung chính này, nhóm tác giả cũng nghiên cứu sự chuyển đổi của các tổ chức TCVM vì đây là vấn đề có quan hệ hai chiều với sự bền vững của tổ chức TCVM. Sự chuyển đổi của các tổ chức TCVM tại Việt Nam được đề cập đến khi nghiên cứu quy định của Việt Nam về tính bền vững của thể chế các tổ chức TCVM và các yêu cầu về sự bền vững tài chính của tổ chức TCVM phi chính phủ có nhu cầu chuyển đổi và các tổ chức TCVM sau khi chuyển đổi. Nghiên cứu này cũng trình bày kinh nghiệm chuyển đổi của hai tổ chức TCVM trên thế giới, đó là Ngân hàng Card ở Philippines và Ngân hàng Acleda ở Campuchia.

Nghiên cứu của Hạ Thị Thiều Dao và cộng sự (2018) với đề tài “Giải pháp phát triển bền vững các tổ chức TCVM tại Việt Nam” đã trình bày chặt chẽ những vấn đề lí luận liên quan đến sự phát triển bền vững của các tổ chức TCVM và phân tích được thực trạng hoạt động của các tổ chức TCVM tại Việt Nam, từ đó đánh giá tính bền vững về hoạt động và thể chế của một số tổ chức TCVM tại Việt Nam. Nghiên cứu của Hạ Thị Thiều Dao và các cộng sự (2018) phân tích một số vấn đề liên quan đến sự chuyển đổi của các tổ chức TCVM về mặt lí luận và thực tiễn tại Việt Nam, bao gồm các nội dung chính của quá trình chuyển đổi các tổ chức TCVM và vai trò của quy định pháp lí đối với việc tiến hành chuyển đổi các tổ chức TCVM, tư cách pháp nhân; các quy định pháp lí tại Việt Nam về chuyển đổi các tổ chức TCVM, khái quát quá trình chuyển đổi một số tổ chức TCVM tại Việt Nam như Quỹ hỗ trợ phụ nữ phát triển kinh tế tỉnh Tiền Giang (Quỹ MOM), Tổ chức TCVM trách nhiệm hữu hạn (TNHH) Một thành viên (MTV) Tình thương (TYM); Tổ chức TCVM TNHH Thanh Hóa (Quỹ Thanh Hóa) và thảo luận các vấn đề liên quan, trên cơ sở đó đưa ra một số khuyến nghị.

Nghiên cứu của Nguyễn Đức Hải và cộng sự (2018) với tựa đề “Chuyển đổi các tổ chức TCVM tại Việt Nam: Thực trạng và giải pháp”. Đây là nghiên cứu gắn liền và sát với nội dung bài viết. Nhóm tác giả hệ thống hóa các vấn đề lí luận liên quan đến quá trình chuyển đổi tổ chức TCVM và phân tích thực trạng bức tranh chung về sự chuyển đổi tổ chức TCVM tại Việt Nam, đồng thời phân tích quá trình chuyển đổi của một số tổ chức TCVM ở Việt Nam. Trên cơ sở đó, nghiên cứu đề xuất các giải pháp cho sự chuyển đổi tổ chức TCVM tại Việt Nam.

Như vậy, nhiều công trình nghiên cứu trong và ngoài nước đã được thực hiện trong lĩnh vực chuyển đổi các tổ chức TCVM. Các nghiên cứu ngoài nước khai thác kinh nghiệm chuyển đổi tổ chức TCVM tại một khu vực hay quốc gia hay tại một tổ chức TCVM cụ thể chiếm số lượng chủ yếu. Tuy nhiên, vì đây là nghiên cứu trường hợp điển hình các tổ chức TCVM với quá trình chuyển đổi ở một khu vực địa lí nhất định nên các kết quả nghiên cứu có thể không được khái quát hóa cho tất cả các tổ chức TCVM đang chuyển đổi. Nếu như các nghiên cứu ngoài nước có số lượng nhiều hơn và phong phú hơn về nội dung, khía cạnh nghiên cứu liên quan đến quá trình chuyển đổi các tổ chức TCVM thì các nghiên cứu trong nước đi sâu khai thác trực tiếp đến chủ đề này còn hạn chế. Phần lớn các nghiên cứu trong nước thiên về hoạt động TCVM tại Việt Nam nói chung mà chưa có nhiều nghiên cứu chuyên biệt về sự chuyển đổi của các tổ chức TCVM. Đây cũng là một trong những lí do để nhóm tác giả tập trung tìm hiểu quá trình chuyển đổi của các tổ chức TCVM tại Việt Nam trong bài viết này.

3. Quá trình chuyển đổi các tổ chức TCVM tại Việt Nam

3.1. Nguyên nhân của quá trình chuyển đổi

Quá trình chuyển đổi tổ chức TCVM tại Việt Nam có hai nguyên nhân chính: (i) Do tính tất yếu của thị trường, việc chuyển đổi sang mô hình chính thức có chức năng cung cấp dịch vụ tiền gửi và dịch vụ tài chính có nhiều thuận lợi trong phạm vi kinh doanh; (ii) Do sự chi phối của văn bản pháp lí khi tổ chức TCVM chính thức được xem như một tổ chức tín dụng.

Hoạt động TCVM bắt đầu phôi thai ở Việt Nam ở những năm cuối thập niên 80, chủ yếu tồn tại với hình thức các chương trình hợp tác đa phương, song phương thông qua sự hỗ trợ không hoàn lại của các tổ chức phi chính phủ quốc tế về chăm sóc sức khỏe, phát triển lối sống cộng đồng văn minh (Nguyễn Kim Anh và cộng sự, 2013). Sau đó, nhiều chương trình, dự án TCVM phát triển mạnh mẽ, tách ra khỏi các tổ chức phi chính phủ, hoạt động độc lập như một tổ chức trung gian tài chính quy mô nhỏ hay các quỹ xã hội, quỹ hỗ trợ địa phương ở những năm cuối thế kỉ trước, đánh dấu bước chuyển đổi một cách tự nhiên do nhu cầu của thị trường. Cũng chính những sự chuyển đổi này, từ những năm đầu thế kỉ XXI, nhiều các văn bản pháp lí ra đời nhằm điều chỉnh sự chuyển đổi trong thị trường TCVM.

Giai đoạn đầu, quá trình chuyển đổi tại Việt Nam trong thực tiễn hoạt động thị trường TCVM khá tương đồng với thông lệ thế giới. Hầu như mọi góc độ của quá trình chuyển đổi đều được diễn ra: Từ tổ chức phi lợi nhuận sang tổ chức vì lợi nhuận; từ hoạt động đơn lẻ mang tính cộng đồng chuyển đổi sang những tổ chức cung ứng đa dạng các dịch vụ tài chính và dịch vụ xã hội; từ những tổ chức tín dụng vi mô chuyển đổi sang hoạt động như một trung gian tài chính…

Từ những năm 2000, quá trình chuyển đổi tại Việt Nam chịu sự chi phối mạnh mẽ của hệ thống văn bản pháp lí, cụ thể là của Ngân hàng Nhà nước Việt Nam (NHNN). Vấn đề này cũng không phải là mới so với thông lệ quốc tế bởi trung gian tài chính luôn có ảnh hưởng đến rủi ro hệ thống của thị trường tài chính, vì vậy chịu sự quản lí và giám sát của các ngân hàng trung ương là điều tất yếu. Đối tượng điều chỉnh của hệ thống văn bản hiện hành về hoạt động TCVM bao gồm tổ chức TCVM (thuộc thị trường chính thức, được hiểu là các tổ chức tín dụng hoạt động theo Luật Các tổ chức tín dụng) và các chương trình, dự án TCVM (thuộc thị trường bán chính thức). Trong đó, nội dung các văn bản điều chỉnh tập trung vào: (i) Mô hình hoạt động và cấp phép thành lập; (ii) Tổ chức và giám sát hoạt động.

Mặc dù có sự thúc đẩy về sự chuyển đổi, đến nay chỉ có bốn tổ chức TCVM chính thức được cấp phép là Tổ chức TCVM TNHH M7 (M7); TYM; Quỹ Thanh Hóa; Tổ chức TCVM TNHH MTV cho người lao động nghèo tự tạo việc làm (Quỹ CEP). (Hình 1)

Hình 1: Thị trường TCVM tại Việt Nam

Nguồn: Nguyễn Kim Anh và cộng sự (2013) và nhóm tác giả tổng hợp

3.2. Văn bản pháp lí về TCVM

Căn cứ các văn bản hiện hành, quá trình chuyển đổi các tổ chức TCVM tại Việt Nam chính là chuyển đổi từ các chương trình, dự án TCVM thành các tổ chức TCVM căn cứ trên tổ chức mô hình hoạt động và giám sát tổ chức hoạt động.

Về tổ chức mô hình hoạt động (cấp phép thành lập), hoạt động TCVM tại Việt Nam hiện tại được thực hiện dưới hai hình thức: Tổ chức TCVM và chương trình, dự án TCVM.

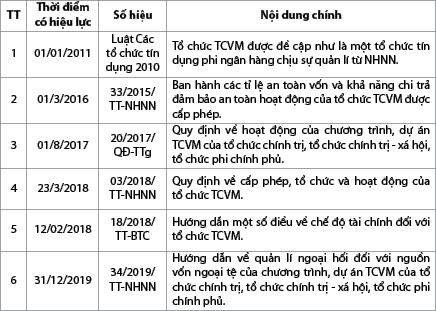

Tổ chức TCVM chính thức tại Việt Nam hoạt động như một tổ chức tín dụng phi ngân hàng, chịu sự điều chỉnh trực tiếp bởi Luật Các tổ chức tín dụng 2010. Trước Luật Các tổ chức tín dụng 2010, tổ chức TCVM được gọi là “tổ chức tài chính quy mô nhỏ”; khái niệm này cùng các văn bản liên quan đã hết hiệu lực và được thay thế bởi Thông tư số 03/2018/TT-NHNN ngày 23/3/2018 của Thống đốc NHNN về việc quy định cấp phép, tổ chức và hoạt động của tổ chức TCVM.

Các tổ chức đoàn thể chính trị - xã hội địa phương và các tổ chức phi chính phủ có thực hiện TCVM nhưng chưa đủ tiêu chuẩn để được cấp phép được gọi là “chương trình, dự án TCVM”. Thủ tướng Chính phủ đã ban hành Quyết định số 20/2017/QĐ-TTg ngày 12/6/2017 quy định vai trò quản lí chương trình, dự án TCVM tại các địa phương là của NHNN, trong đó chi nhánh NHNN tại các địa phương trực tiếp quản lí. Văn bản cũng quy định điều kiện chuyển đổi các chương trình, dự án TCVM thành tổ chức TCVM. Quyết định số 20/2017/QĐ-TTg là một bước ngoặt quan trọng, chính thức đưa hoạt động TCVM về một đầu mối quản lí là NHNN, tạo điều kiện kiện toàn hệ thống thông tin về thị trường TCVM.

Về giám sát tổ chức hoạt động, NHNN và Bộ Tài chính đã ban hành các văn bản pháp quy liên quan như:

- Thông tư số 33/2015/TT-NHNN ngày 31/12/2015 của Thống đốc NHNN về việc quy định các tỉ lệ bảo đảm an toàn trong hoạt động của tổ chức TCVM, trong đó ban hành các tỉ lệ an toàn vốn và khả năng chi trả đảm bảo an toàn hoạt động của tổ chức TCVM được cấp phép.

- Thông tư số 18/2018/TT-BTC ngày 12/2/2018 của Bộ trưởng Bộ Tài chính về việc hướng dẫn một số điều về chế độ tài chính đối với tổ chức TCVM, bao gồm các vấn đề về vốn; quản lí và sử dụng vốn, tài sản; doanh thu và nguyên tắc ghi nhận doanh thu; chi phí và nguyên tắc ghi nhận chi phí; phân phối lợi nhuận; chế độ báo cáo số liệu tài chính.

- Thông tư số 34/2019/TT-NHNN ngày 31/12/2019 của Thống đốc NHNN về việc hướng dẫn về quản lí ngoại hối đối với nguồn vốn ngoại tệ của chương trình, dự án TCVM của tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức phi chính phủ, tạo hành lang pháp lí để các chương trình, dự án TCVM có thể tiếp nhận nguồn vốn từ nước ngoài. (Bảng 1)

Bảng 1: Các văn bản pháp lí về TCVM

Nguồn: Nhóm tác giả tổng hợp

4. Thảo luận về quá trình chuyển đổi các tổ chức TCVM tại Việt Nam Đã gần 40 năm kể từ khi hoạt động TCVM xuất hiện tại Việt Nam và hơn 20 năm kể từ Luật Các tổ chức tín dụng chính thức luật hóa mô hình tổ chức TCVM, đến nay mới chỉ có bốn tổ chức TCVM được cấp phép. Tiến trình chuyển đổi này khá chậm so với hàng trăm các chương trình, dự án TCVM đang hoạt động tại các địa phương và không có số liệu đồng nhất để thống kê và xác minh số lượng vì dữ liệu rải rác, không có tính liên tục theo thời gian (Ron Bevacqua, Duong (Sophie) Nguyen và Don Lambert, 2021). Nguyên nhân của việc này chủ yếu xuất phát từ việc định hướng trong chính sách phát triển thị trường TCVM, đây là vấn đề mang tầm chiến lược không chỉ đơn thuần là lỗ hổng pháp lí hay thị trường kém phát triển.

Theo thông lệ trên thế giới, TCVM là một hoạt động xã hội được thực hiện bởi các tổ chức phi chính phủ. Các tổ chức phi chính phủ là nhà cung cấp TCVM chính trên khắp thế giới và lĩnh vực TCVM giai đoạn đầu của Việt Nam cũng bắt đầu như vậy. Tuy nhiên, trong khi ngành công nghiệp toàn cầu chuyển sang mô hình có tính thương mại hơn, để đảm bảo mục tiêu phát triển bền vững, hoạt động TCVM tại Việt Nam vẫn mang tính hoạt động xã hội. Chính các quy định hiện hành tại Việt Nam là rào cản để các chương trình, dự án TCVM chuyển đổi sang mô hình tổ chức TCVM.

Theo Nhóm tư vấn hỗ trợ người nghèo (CGAP) của WB: "TCVM có nghĩa là xây dựng tài chính các hệ thống phục vụ người nghèo". Nói chung, TCVM có thể được định nghĩa là các dịch vụ tài chính được cung cấp cho những người bị loại trừ khỏi hệ thống tài chính chính thống, vì mức thu nhập hoặc tình trạng học vấn của họ.

Thông tư số 03/2018/TT-NHNN tiếp cận về đối tượng khách cũng phù hợp với định nghĩa của CGAP: "Khách hàng TCVM là cá nhân thuộc hộ nghèo, hộ cận nghèo, cá nhân đại diện cho hộ nghèo, hộ cận nghèo, doanh nghiệp siêu nhỏ theo quy định của pháp luật".

Điểm quan trọng là TCVM theo thông lệ quốc tế được xác định bởi đặc điểm của khách hàng, chứ không phải thiết kế của các sản phẩm tài chính và hoặc cách thức sản phẩm tài chính được phân phối hay loại hình tổ chức nào là hợp pháp để cung cấp TCVM dịch vụ.

Thông tư số 03/2018/TT-NHNN bên cạnh việc định nghĩa khách hàng thì phần lớn nội dung tập trung vào điều kiện cấp phép và nguyên tắc giám sát hoạt động tổ chức TCVM của NHNN. Trong đó, về điều kiện cấp phép (cấp mới hoặc chuyển đổi) có nội dung:

- Nếu là công ty TNHH MTV thì thành viên góp vốn thành lập tổ chức TCVM phải là tổ chức đoàn thể chính trị.

- Nếu hình thức công ty TNHH từ hai thành viên trở lên thì tối thiểu một thành viên (trong tối đa năm thành viên góp vốn) phải là tổ chức đoàn thể chính trị; trong đó tỉ lệ sở hữu vốn góp của tất cả các thành viên góp vốn là tổ chức chính trị, tổ chức chính trị - xã hội phải đạt tỉ lệ tối thiểu 25% vốn điều lệ của tổ chức TCVM và phải nắm tỉ lệ cao hơn các thành viên còn lại.

Quy định này đã xác định chiến lược phát triển tổ chức TCVM như một tổ chức xã hội nhiều hơn là tổ chức thương mại, đây chính là rào cản để các tổ chức TCVM có thể tiếp cận đa dạng các nguồn vốn từ thị trường nước ngoài và từ vốn tư nhân. Do đó, việc chuyển đổi từ chương trình, dự án TCVM quy mô nhỏ sang mô hình hoạt động mang tính quy chuẩn và quy mô vốn lớn hơn khó thực hiện do khả năng tiếp cận và kêu gọi vốn hạn chế.

5. Kết luận và khuyến nghị

Để thúc đẩy quá trình chuyển đổi các tổ chức TCVM tại Việt Nam, bài viết đưa ra một số khuyến nghị nhằm giải quyết vấn đề chiến lược là nâng cao tính thương mại đối với tổ chức TCVM thông qua việc hoàn thiện khung pháp lí để thị trường TCVM tiếp cận được các nguồn vốn nước ngoài và thu hút vốn góp tư nhân.

Thứ nhất, Chính phủ cần tạo ra khung pháp lí công bằng cho tất cả các tổ chức TCVM. Do đặc điểm hoạt động của tổ chức TCVM khác với các ngân hàng thương mại, các quy định pháp lí dành cho các tổ chức TCVM nên đảm bảo tính đặc thù. Hành lang pháp lí cần tham khảo các thông lệ chung trên thế giới trong việc cấp phép và quản lí tổ chức TCVM.

Thứ hai, hoàn thiện các văn bản pháp lí liên quan đến hoạt động TCVM, nhất là liên quan đến huy động vốn. Mặc dù Thông tư số 34/2019/TT-NHNN hướng dẫn về quản lí ngoại hối đối với nguồn vốn ngoại tệ của chương trình, dự án TCVM của tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức phi chính phủ đã góp phần giải tỏa rào cản huy động vốn nhưng thủ tục vẫn còn rắc rối và tính thực thi thấp. Vốn trong nước cần mở rộng đối tượng khách hàng của TCVM, bao gồm cả nhận tiền gửi thay vì chỉ có các đối tượng được quy định trong mục 1, 2, 8 Điều 3 tại Quyết định số 20/2017/QĐ-TTg.

Thứ ba, hoàn thiện khung pháp lí cho hoạt động cho vay bán buôn TCVM, tập trung vào: (i) Chính thức công nhận một loại hình dịch vụ TCVM mới, dịch vụ cho vay bán buôn; (ii) Tạo ra sự năng động cho các tổ chức bán buôn trong việc chủ động khai thác các dự án nước ngoài mà không phụ thuộc vào ngân sách Nhà nước; (iii) Định hướng cho dịch vụ này phát triển theo sự quản lí của Nhà nước; (iv) Thu hút và tạo nguồn vốn cho hoạt động TCVM phát triển theo định hướng thị trường.

Tài liệu tham khảo:

1. Campion, A. W. (2001). NGOs Transformation. Bethesda: Development Alternatives, Inc.

2. Felipe, P. M. (2011). MFI Transformation: The LAC experience - Transforming from NGO to Regulated MFI while Maintaining Your Commitment to Empowering the Poor: A Step by Step Process. Valladolid, Spain: Global Microcredit Summit.

3. Frankfurt School of Finance & Management. (2012). Transforming microfinance in Kenya: The experience of Faulu Kenya and Kenya Women Finance Trust. Nairobi: Financial Sector Deepening Kenya.

4. Gaamaa Hishigsuren (2006) Transformation of Micro -finance operations from NGO to regulated MFI.

5. Hạ Thị Thiều Dao và cộng sự (2018). Giải pháp phát triển bền vững các tổ chức TCVM tại Việt Nam. Đề tài nghiên cứu khoa học cấp bộ, NHNN.

6. Kaur, P. (2004). Outrech and Sustainability of Microfinance Institutions in India in pre and post Anghra Pradesh Microfinancial Crisis in Context of South Asia. Global Journal of Finance and Management 6 (6), 569-574.

7. Kim Wagenaar (2012). Institutional transformation and mission drift in microfinance.

8. Lauer, K. (2008). Transforming NGO MFIs: Critical Ownership Issues to Consider. Washington, D.C.: CGAP: Occational Paper 13.

9. Ledgerwood, J. (1999). Microfinance Handbook: An Institutional and Finance Perspective. Washington, DC.: The World Bank.

10. Ledgerwood, J., & White, V. (2006). Transforming Microfinance Institutions. Washington, DC.: The World Bank.

11. Monika Wohlmann, Jonathan Lessing (2019). The institutional transformation of microfinance institutes: Sustainability at the expense of the poorest?. Truy cập tại https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3400335.

12. Nguyễn Đức Hải, Nguyễn Hồng Hiệp, Đào Duy Hà (2018). Chuyển đổi các tổ chức TCVM tại Việt Nam: Thực trạng và giải pháp. Đề tài nghiên cứu khoa học cấp cơ sở, Học viện Ngân hàng.

13. Nguyễn Kim Anh và cộng sự (2013). Mức độ bền vững của các tổ chức TCVM: Thực trạng và một số khuyến nghị. Nhà xuất bản Giao thông vận tải.

14. Nguyễn Kim Anh và cộng sự (2014). Microfinance in Vietnam: The real situation and Policy Recommendations. Hanoi: Vietnam Microfinance Working Group.

15. Nyerere, J., Mutua, K., Steele, W. F., Dondo, A., & Kashanganki, J. (2004). The case of K-Rep. Nairobi: World Bank.

16. Ron Bevacqua, Duong (Sophie) Nguyen, and Don Lambert (2021). Reimagining Vietnam’s microfinance sector recommendations for institutional and legal reforms. ADB Southeast Asia Working Paper Series.

17. Siriaram, M. S. and Upadhyayula, Rajesh S. (2004). The Transformation of the Microfinance Sector in India: Experiences, Options, and Future. https://scholarsarchive.byu.edu/cgi/viewcontent.cgi?article=1079&context=esr

18. Srnec, K. D. (2008). The Transformation process in Microfinance Institutions. Agricultura Tropica et Subtropica Vol. 41 (2).

19. Yunus, M. (2003). Banker to the Poor. United State: Public Affair.

ThS. Trần Thị Bình An, ThS. Nguyễn Nhi Quang

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn