Sự lây lan của đại dịch Covid-19 đã dẫn đến suy thoái toàn cầu và gây bất ổn các thị trường tài chính và hàng hóa. Theo Quỹ Tiền tệ Quốc tế (IMF) ước tính, sự sụt giảm GDP toàn cầu vào năm 2020 sẽ là mức giảm lớn nhất kể từ cuộc Đại suy thoái.

Hiện tại, cuộc khủng hoảng đi kèm với sự tăng mạnh tỷ lệ thất nghiệp ở một số quốc gia, giảm hoạt động đầu tư, chất lượng tín dụng của khách hàng vay và danh mục cho vay của ngân hàng giảm sút. Tình hình thị trường tài chính toàn cầu, mặc dù có dấu hiệu ổn định, nhưng vẫn không bền vững. Trong điều kiện đó, các cơ quan quản lý trên thế giới đang thực hiện các biện pháp hỗ trợ quy mô lớn (tài khóa, tiền tệ) để hạn chế thiệt hại kinh tế do đại dịch gây ra. Tuy nhiên, các biện pháp đã thực hiện có thể không đủ để phục hồi nhanh chóng tăng trưởng toàn cầu. Các xu hướng khủng hoảng có thể tăng lên nếu việc vượt qua đỉnh dịch bị trì hoãn hoặc trong trường hợp xẩy ra làn sóng dịch thứ hai, cũng như trong kịch bản các công ty vỡ nợ hàng loạt và bán tháo tài sản trên thị trường.

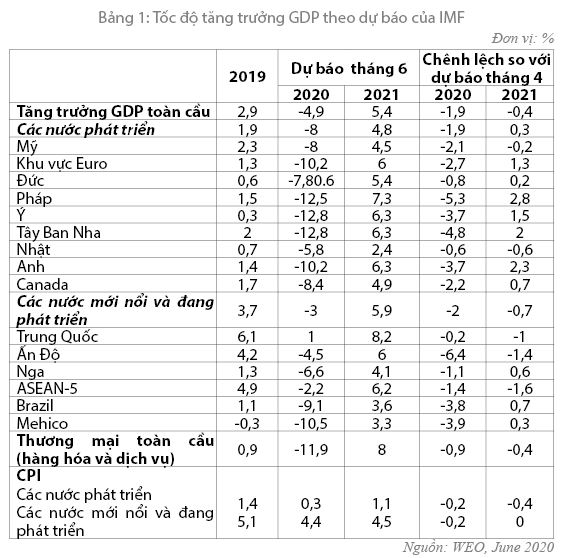

Tổ chức Y tế Thế giới đã chính thức tuyên bố dịch Covid-19 do virus Corona chủng mới (SARS-COVID-2) là đại dịch toàn cầu vào ngày 11/3/2020. Dịch bệnh nhanh chóng lan ra ngoài Trung Quốc, với số ca được ghi nhận chính thức ở nhiều quốc gia vượt quá Trung Quốc. Tính chung, dịch đã ảnh hưởng đến 215 quốc gia (35,3 triệu trường hợp được ghi nhận và hơn 1.041.573 trường hợp tử vong tính đến ngày 5/10/2020). Trong bối cảnh của đại dịch, nền kinh tế toàn cầu bước vào giai đoạn suy thoái. Theo dự báo kịch bản cơ sở của IMF cập nhật tháng 6/2020, GDP toàn cầu sẽ giảm 4,9% vào cuối năm 2020, sau khi tăng 2,9% trong năm 2019, đây sẽ là mức giảm đáng kể nhất kể từ cuộc Đại suy thoái. Đồng thời, GDP của các nước phát triển sẽ giảm 8% (so với mức tăng 1,7% của năm 2019), GDP của các thị trường mới nổi và các nước đang phát triển - giảm 3% (so với mức tăng 3,7% năm 2019) (Bảng 1). Trong kịch bản cơ sở, IMF dự kiến sự phục hồi nhanh chóng của tăng trưởng kinh tế toàn cầu ở mức 5,4% vào năm 2021, mặc dù không loại trừ khả năng kéo dài các tác động tiêu cực trong thời gian dài hơn.

Cuộc khủng hoảng kinh tế hiện nay được kích hoạt bởi cả yếu tố cung (sản xuất hàng hóa và dịch vụ) và yếu tố cầu (tiêu dùng và đầu tư). Sự gián đoạn sản xuất ban đầu bắt đầu ở châu Á đã lan sang các chuỗi cung trên toàn thế giới. Việc đóng cửa biên giới và các biện pháp kiểm dịch được thực hiện trên khắp thế giới để ngăn chặn dịch bệnh đã dẫn đến sự suy giảm hơn nữa năng lực sản xuất và gián đoạn chuỗi cung ứng. Trong bối cảnh đó, việc làm và cầu tiêu dùng cũng giảm đáng kể. Các doanh nghiệp phải đối mặt với các vấn đề nghiêm trọng về giảm thu nhập và mất khả năng thanh toán, đặc biệt là trong các ngành như vận tải và hậu cần, du lịch, nhà hàng, khách sạn và bán lẻ. Tình hình đặc biệt khó khăn đối với các doanh nghiệp nhỏ và vừa (DNNVV). Ngoài ra, khu vực kinh tế thực phải đối mặt với vấn đề giảm khả năng tiếp cận tài chính trong bối cảnh chi phí đi vay tăng. Kết quả là, trong nhiều trường hợp, sự sụt giảm mạnh và bất ngờ của cầu, thu nhập, nguồn tài chính đã ảnh hưởng tiêu cực đến khả năng duy trì hoạt động của doanh nghiệp.

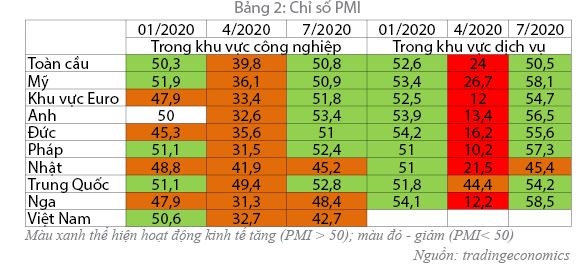

Các chỉ báo nhanh (leading indicators) cho thấy, sự suy giảm mạnh trong hoạt động kinh tế trên toàn thế giới và khả năng chạm đáy vào tháng 4/2020, lĩnh vực dịch vụ, giảm mạnh hơn lĩnh vực sản xuất, phản ánh yếu tố cách ly xã hội (Bảng 2). Chỉ số quản lý thu mua (PMI) toàn cầu trong lĩnh vực dịch vụ đã giảm xuống 24 điểm trong tháng 4 (từ 52,6 điểm vào tháng 01/2020) và trong lĩnh vực sản xuất - xuống 39,8 điểm (từ 50,3 điểm vào tháng 01/2020). Từ tháng 4/2020, sau khi nhiều nước trên thế giới nới lỏng cách ly xã hội, chỉ số PMI đã phục hồi nhanh chóng, đặc biệt là PMI trong khu vực dịch vụ. Chỉ số PMI toàn cầu trong khu vực công nghiệp đã tăng lên mức 50,8 điểm và trong khu vực dịch vụ, tăng lên mức 50,5. Ước tính sơ bộ cho quý I/2020 cho thấy, sự sụt giảm đáng kể trong GDP ở các nước công nghiệp chủ chốt (ở Hoa Kỳ là 4,8% so với quý trước, ở khu vực đồng Euro là 3,8% so với quý trước), trong quý II/2020, sự suy giảm trong GDP còn giảm mạnh hơn: theo OECD, Mỹ giảm 9,5% so với quý I; Đức, Pháp, Tây Ban Nha, còn ghi nhận mức giảm ở mức hai chữ số, lần lượt là 10,1%; 13,8% và 18,5%, trong khi Trung Quốc ghi nhận mức tăng 11,5% và Hàn Quốc chỉ giảm 3,3%.

Thương mại hàng hóa và dịch vụ toàn cầu, theo IMF, vào năm 2020, sẽ giảm 11,9%; chỉ số CPI tăng 0,4% tại các nước phát triển và tăng 4,4% tại các nước mới nổi và đang phát triển.

Các tác động tiêu cực và kỳ vọng ảm đạm về kinh tế đi kèm với sự sụt giảm mạnh của thị trường chứng khoán toàn cầu, giá hàng hóa, đồng tiền mất giá và tăng chênh lệch tín dụng (credit spread)1 ở các thị trường mới nổi. Và mặc dù một số điều chỉnh đã được quan sát kể từ ngày 20/3/2020, tình hình trên thị trường vẫn không ổn định. Sự sụt giảm của thị trường chứng khoán vào tháng 3/2020 có quy mô tương đương với sự sụt giảm của các chỉ số chứng khoán trong cuộc khủng hoảng năm 2008. Ví dụ: Ngày 23/3/2020, chỉ số công nghiệp Dow Jones của Mỹ đã giảm 56% so với mức cao nhất mọi thời đại trong ngày 12/02/2020. Thị trường chứng khoán ở các nước khác cũng cho thấy những động thái tương tự. (Biểu đồ 1)

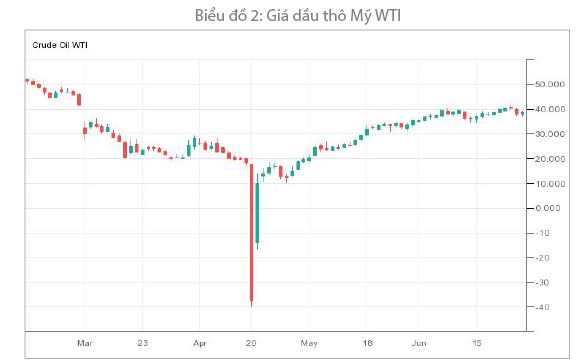

Thị trường dầu mỏ toàn cầu biến động mạnh. Giá dầu thô WTI Mỹ giao tháng 5 đạt mức thấp kỷ lục vào ngày 21/4/2020 (-37,63 USD/thùng, Biểu đồ 2). Ban đầu, thị trường dầu bị ảnh hưởng tiêu cực do giảm nhu cầu từ Trung Quốc, nước nhập khẩu dầu lớn nhất (theo Cơ quan Năng lượng Quốc tế, thị phần tiêu thụ dầu thế giới của Trung Quốc là khoảng 13%). Vào tháng 3, thỏa thuận cắt giảm sản lượng của các nước OPEC+ (nhóm các nước OPEC và Nga) bị đổ vỡ đã làm trầm trọng thêm xu hướng tiêu cực của thị trường và sự lây lan của đại dịch bên ngoài Trung Quốc làm gia tăng lo ngại về nhu cầu dầu toàn cầu giảm mạnh. Ngoài ra, Saudi Arabia nhằm bán lượng dầu dự trữ dư thừa của mình, đã giảm giá đáng kể cho người mua, điều này làm tăng áp lực lên giá.

Thỏa thuận mới của OPEC++ (nhóm các nước OPEC, Nga, Mỹ, Na Uy, Brazil và Canada), nhằm cắt giảm sản lượng dầu vào ngày 12/4/2020 đã góp phần ổn định thị trường. Tuy nhiên, vào cuối tháng 4/2020, một sự biến động tăng mạnh, gây ra bởi sự sụt giảm mạnh trong giá dầu WTI của Mỹ do nhu cầu đóng các vị thế đối với các hợp đồng tương lai có thể giao hàng trong thời gian ngắn, cũng như việc sử dụng kho dự trữ tăng lên. Từ tháng 5/2020, giá dầu bắt đầu phục hồi (giá dầu WTI đạt 39 - 40 USD/thùng những ngày đầu tháng 10/2020) trong bối cảnh các biện pháp cắt giảm sản lượng khai thác dầu, cũng như dấu hiệu phục hồi nhu cầu dầu do các hạn chế cách ly xã hội ở nhiều nước suy yếu. Nhu cầu dầu toàn cầu giảm phần lớn là do hoạt động hàng không và vận tải đường bộ giảm, vốn chiếm 60% lượng tiêu thụ dầu trên toàn thế giới. Giá kim loại công nghiệp cũng giảm sâu: Chỉ số S&P GSCI Industrial Metals giảm 17% trong tháng 01/2020 đến tháng 3/2020 và phục hồi bền vững từ tháng 4/2020 đến nay (Biểu đồ 3).

Sự lo lắng về rủi ro ngày càng tăng của các nhà đầu tư toàn cầu đã tác động tiêu cực đến thị trường tài chính các nước thị trường mới nổi (Emerging Economies, EME), bao gồm cả Nga. Dòng vốn đầu tư gián tiếp rút khỏi các nước EME đã vượt 100 tỷ USD kể từ cuối tháng 01/2020. Đồng tiền nội tệ của các nước EME suy yếu đáng kể so với đô la Mỹ. Áp lực lớn nhất đối với đồng tiền của các nước định hướng xuất khẩu, bao gồm Brazil, Nam Phi, Colombia, Nga, Mexico (trong quý đầu tiên của năm 2020 - khoảng 20%). Chi phí bảo hiểm rủi ro tại các nước EME tăng lên: giá trị bình quân của các hợp đồng hoán đổi rủi ro tín dụng (Credit Default Swap, CDS) quốc gia với kì hạn 5 năm đối với 14 quốc gia2 tăng lên 236 điểm cơ bản vào ngày 23/3/2020, đó là mức kỷ lục từ tháng 11/2011 (194 điểm cơ bản vào ngày 13/5/2020; tháng 10/2008, chỉ số này đạt 600 điểm cơ bản).

Mức chênh lệch lợi suất giữa Eurobonds3 của các nước EME và trái phiếu kho bạc Hoa Kỳ đã vượt quá 700 điểm cơ bản và đạt đỉnh kể từ tháng 3/2009. Đồng thời, trong bối cảnh tâm lý chung được cải thiện trên các thị trường thế giới, tình hình của các nước EME đã ổn định từ cuối tháng 3/2020.

Các chương trình chống khủng hoảng quy mô lớn được thực hiện ở các nước công nghiệp chủ chốt và EME đã góp phần ổn định thị trường từ cuối tháng 3/2020. Danh mục các chương trình gồm các biện pháp hỗ trợ thị trường tài chính: cắt giảm lãi suất của các ngân hàng trung ương; các biện pháp đảm bảo thanh khoản (mở rộng/thực hiện các chương trình mua tài sản, mở rộng các nghiệp vụ cung cấp thanh khoản); các biện pháp nhằm hạn chế biến động tỷ giá quá mức (Brazil, Indonesia, Mexico, Nga); nới lỏng các quy định quản lý vĩ mô (các biện pháp phản chu kỳ để giải phóng bộ đệm dự phòng vốn, nới lỏng quy định dự phòng rủi ro,...); hỗ trợ tín dụng (cho vay ưu đãi đối với các ngân hàng mở rộng cho vay các DNNVV). Việc công bố các biện pháp hỗ trợ của chính phủ (tài trợ trực tiếp cho một số ngành nhất định, giảm, giãn, hoãn và xóa nợ thuế, cung cấp bảo lãnh cho các khoản vay DNNVV) sẽ có nguy cơ gia tăng đáng kể nợ công và thâm hụt ngân sách ở nhiều quốc gia, làm hạn chế khả năng sử dụng chính sách tài khóa trong các tình huống khủng hoảng trong tương lai. Theo ước tính của IMF, sự gia tăng chi phí chăm sóc sức khỏe, hỗ trợ cho các hộ gia đình và doanh nhân có thể dẫn đến đưa mức thâm hụt ngân sách bình quân thế giới lên 9,9% GDP vào năm 2020 (từ 3,7% GDP năm 2019).

Bất chấp các biện pháp đã được thực hiện, quy mô thiệt hại kinh tế có thể lớn hơn dự đoán của IMF, trong trường hợp dịch bệnh kéo dài hơn dự kiến. Theo ghi nhận của các nhà nghiên cứu thuộc Ngân hàng Thanh toán Quốc tế (BIS), quy mô những hậu quả tiêu cực do việc lây lan dịch bệnh phụ thuộc vào nhiều yếu tố: khả năng xảy ra các đợt dịch mới, khả năng chống đỡ các cú sốc tiêu cực và hiệu ứng “lây nhiễm” trên thị trường thế giới. Đồng thời, một số điểm yếu có thể làm trầm trọng thêm tình hình trong bối cảnh suy thoái toàn cầu.

(i) Gánh nặng nợ của người đi vay là doanh nghiệp. Tình hình có thể tồi tệ hơn nếu rủi ro tín dụng xảy ra, bao gồm cả việc hạ cấp xếp hạng tín dụng và vỡ nợ hàng loạt trong khu vực doanh nghiệp (cả ở các nước phát triển và EME).

Hiện tại, trong bối cảnh suy giảm hoạt động kinh tế, đối tượng dễ bị tổn thương, nhất là các DNNVV, vốn có đặc điểm nguồn dự phòng tài chính để đáp ứng các nghĩa vụ ngắn hạn ở mức tối thiểu. Trong trường hợp suy thoái kinh tế kéo dài hơn và chi phí đi vay tăng, có nguy cơ dẫn đến hậu quả tiêu cực trên quy mô lớn, vì các công ty phi tài chính đã tích lũy gánh nặng nợ cao ở nhiều quốc gia (theo dữ liệu của BIS tính đến ngày 01/01/2020, ở Thụy Điển - 168% GDP, Pháp - 153% GDP, Trung Quốc - 149% GDP, Na Uy - 137% GDP, Canada - 114% GDP, Chile - 108% GDP, Nhật Bản - 104% GDP, Anh - 80% GDP, Malaysia - 69% GDP, Thổ Nhĩ Kỳ - 66% GDP).

Nợ công ty đã tăng nhanh chóng ở Hoa Kỳ trong những năm gần đây (lên tới 75% GDP), trong đó, nợ của các công ty có gánh nặng nợ cao và xếp hạng tín dụng thấp đã tăng nhanh chóng. Một số công ty này là đại diện của ngành công nghiệp dầu đá phiến, có thể sẽ không trụ được nếu giá dầu duy trì ở mức thấp trong một thời gian dài. Các ngân hàng và các tổ chức tài chính khác có thể đối mặt với sự suy giảm nghiêm trọng về chất lượng danh mục cho vay. Đồng thời, như tình hình tháng 3/2020 đã cho thấy, việc buộc phải bán tài sản của các nhà quản lý tài sản trong tình trạng căng thẳng có thể làm trầm trọng thêm hiệu ứng bán tháo trên thị trường. Khẩu vị rủi ro của các nhà đầu tư toàn cầu giảm mạnh sẽ ảnh hưởng tiêu cực trước tiên đến các nước EME.

(ii) Mối quan hệ giữa rủi ro tín dụng của khu vực công và ngân hàng (sovereign-bank nexus/feedback loop). Với sự lan rộng của đại dịch, các chính phủ phải cung cấp hỗ trợ tài chính đáng kể để hỗ trợ nền kinh tế.

Việc tăng chi ngân sách và tăng nợ công có thể dẫn đến nguy cơ giảm tính bền vững của tài chính công, từ đó, có thể ảnh hưởng tiêu cực đến tính bền vững của khu vực ngân hàng. Một ví dụ điển hình về ảnh hưởng của hiệu ứng lan truyền giữa các ngân hàng và khu vực công là cuộc khủng hoảng nợ ở khu vực đồng tiền chung châu Âu (đỉnh điểm rơi vào năm 2011 - 2012). Cuộc khủng hoảng ban đầu bắt nguồn từ hệ thống tài chính khu vực đồng Euro dẫn đến bùng phát một cuộc khủng hoảng nợ quốc gia, và sau đó, rủi ro quốc gia làm trầm trọng thêm các vấn đề trong lĩnh vực ngân hàng (dẫn đến sự gia tăng chi phí bảo hiểm rủi ro và tổn thất tài chính). Hiện tại, rủi ro lan truyền các cú sốc giữa khu vực công và ngân hàng có thể trở nghiêm trọng đối với nhiều quốc gia, trong trường hợp hệ thống ngân hàng đầu tư một khối lượng đáng kể trái phiếu chính phủ. Theo số liệu mới nhất hiện có từ các ngân hàng trung ương, tỉ lệ đầu tư trái phiếu chính phủ so với tổng tài sản của khu vực ngân hàng là 18,8% ở Hungary, 15,9% ở Ba Lan, 14,2% ở Thổ Nhĩ Kỳ, 11,8% ở Nam Phi và 5,9% ở Mexico. ...

(iii) Thâm hụt thanh khoản bằng USD. Thiếu thanh khoản bằng USD trên các thị trường thế giới cũng có thể trở thành một trong những thách thức nghiêm trọng. Vào tháng 02/2020 đến tháng 3/2020, chi phí tài trợ bằng USD đã tăng đáng kể (chênh lệch lãi suất LIBOR kì hạn 3 tháng và lãi suất hoán đổi chỉ số qua đêm (LIBOR-OIS spread4) mở rộng lên 138 điểm cơ bản - mức tối đa kể từ tháng 12/2008, đã có sự gia tăng đột biến trên các thị trường hoán đổi ngoại tệ chéo bên ngoài Hoa Kỳ). Và mặc dù tình hình đang được cải thiện nhờ các biện pháp hỗ trợ thanh khoản của Fed (khởi động chương trình nới lỏng định lượng QE, mở rộng hạn mức hoán đổi ngoại tệ với các ngân hàng trung ương), rủi ro giảm khả năng tiếp cận vốn bằng đô la Mỹ vẫn còn. Đối với các nước EME, rủi ro liên quan đến việc tăng chi phí đi vay và nhu cầu trả nợ/tái cấp vốn cho khoản nợ tích lũy bằng ngoại tệ trong khu vực doanh nghiệp vẫn hiện hữu. Đồng thời, việc tăng chi phí đi vay bằng đô la Mỹ thường đi kèm với việc đồng đô la Mỹ mạnh lên, kéo theo rủi ro suy yếu đồng tiền các nước EME.

Nga ít chịu những rủi ro này hơn so với nhiều nước EME khác. Tổng nợ của các công ty phi tài chính ở Nga là vừa phải so với các nước EME khác và chiếm 57% GDP tính đến ngày 01/01/2020. Khối lượng đầu tư của khu vực ngân hàng vào trái phiếu chính phủ (bao gồm cả trái phiếu chính phủ được cầm cố trong các nghiệp vụ repo) so với khối lượng tài sản là nhỏ và chiếm 4,6% tính đến ngày 01/4/2020. Gần đây ở Nga, không có biến động lớn trên thị trường hoán đổi ngoại tệ chéo, trái ngược với giai đoạn 2014 - 2015 và 2016 - 2017.

Khối lượng dự trữ quốc tế của Liên bang Nga đạt 563,5 tỷ USD tính đến ngày 01/4/2020 và đạt mức 600,7 tỷ USD vào ngày 07/8/2020, cao hơn 25% so với ước tính nợ nước ngoài của Liên bang Nga (450 tỷ USD), vượt qua hầu hết các nước EME, chỉ số này minh chứng cho sự bền vững kinh tế vĩ mô về mặt tài trợ bên ngoài.

Cần lưu ý rằng nguồn trả nợ nước ngoài chủ yếu là thu nhập ngoại tệ và tài sản của các tổ chức tài chính và phi tài chính, chiếm khoảng 84% tổng nợ nước ngoài. So với giai đoạn 2014 - 2015, khi khu vực phi tài chính phải đối mặt với việc phải trả một lượng lớn các khoản nợ, khoản trả nợ sắp tới đang chờ xử lý là vừa phải. Ngoài ra, việc trả nợ nước ngoài của các công ty được gia hạn đáng kể - chỉ 20% nợ nước ngoài có thời gian đáo hạn đến cuối năm 2021. Mức chi trả nợ nước ngoài tối đa của các tổ chức phi tài chính trong quý II và quý III năm 2020, không bao gồm các khoản thanh toán trong nội bộ tập đoàn, lần lượt là 12,6 tỷ USD và 9,4 tỷ USD. Theo một cuộc khảo sát của Ngân hàng Trung ương Nga, khối lượng trả nợ nước ngoài của các công ty dầu khí lớn nhất sẽ lên tới 7,2 tỷ USD trong quý II - quý IV năm 2020 và 9,8 tỷ USDvào năm 2021.

Để đánh giá khả năng thanh khoản ngoại hối, Ngân hàng Trung ương Nga nhận thông tin hàng tháng từ các tổ chức phi tài chính lớn nhất về tài sản và nợ phải trả của họ bằng ngoại tệ. Theo ước tính của Ngân hàng Trung ương Nga, các tổ chức phi tài chính lớn nhất có đủ thanh khoản ngoại hối để thực hiện nghĩa vụ đối với các khoản nợ nước ngoài. Do đó, tình hình thanh khoản ngoại hối trên thị trường Nga gần đây vẫn ổn định. Đồng thời, nếu cần, Ngân hàng Trung ương Nga có các công cụ hỗ trợ thị trường (các ngân hàng có cơ hội sử dụng nghiệp vụ “hoán đổi tiền tệ” với Ngân hàng Trung ương Nga, khi cần thiết, Ngân hàng Trung ương Nga có thể sử dụng giao dịch repo ngoại tệ trung hạn).

1Mức chênh lệch giữa lợi suất trái phiếu chính phủ với lợi suất của các chứng khoán nợ khác có cùng thời gian đáo hạn những khác nhau về chất lượng tín dụng, được sử dụng như một thước đo tình trạng của nền kinh tế - tăng lên là xấu và giảm đi là tốt.

2 Brazil, Mehico, Columbia, Nam Phi, Thỗ Nhĩ Kỳ, Chile, Trung Quốc, Ấn Độ, Indonesia, Malaysia, Thailand, Philippines, Hungary, Ba Lan.

3 Trái phiếu quốc tế, hay trái phiếu ngoại biên, được hiểu là trái phiếu bằng một đồng tiền khác với đồng tiền nước của nước phát hành. Ví dụ trái phiếu bằng USD được bán tại Anh sẽ được gọi là trái phiếu đô la ngoại biên (Eurodollar bond), hay trái phiếu bằng đồng Yên được bán ở bên ngoài nước Nhật (Euroyen).

4 LIBOR-OIS spread - Chênh lệch giữa lãi suất LIBOR, lãi suất thả nổi mà các ngân hàng cho vay lẫn nhau và lãi suất hoán đổi chỉ số qua đêm (Overnight Index Swaps Rates) do các NHTW thiết lập. Vì LIBOR phản ảnh rủi ro tín dụng của ngân hàng, trong khi OIS được coi là không có rủi ro, do đó, mức chênh lệch LIBOR-OIS được coi là thước đo khả năng chi trả của ngân hàng.

TÀI LIỆU THAM KHẢO:

1. Центральный банк Российской Федерации, 2020.

2. World Economic Outlook, June 2020.

TS. Nguyễn Đình Trung

Theo TCNH số 19/2020

https://tapchinganhang.gov.vn