Tóm tắt: Bài viết nhằm phân tích các nhân tố tác động đến nợ xấu của ngân hàng thương mại (NHTM) trong giai đoạn 2016 - 2022, thông qua mẫu nghiên cứu gồm 112 mẫu tại 16 NHTM cổ phần Việt Nam. Nhóm nghiên cứu sử dụng mô hình Pooled OLS, FEM, REM sau đó lựa chọn mô hình phù hợp là REM.

Các kiểm định khuyết tật của mô hình lần lượt được tiến hành. Bốn biến gồm quy mô ngân hàng có tác động ngược chiều đến tỉ lệ nợ xấu, tốc độ tăng trưởng tín dụng, tỉ lệ dự phòng rủi ro tín dụng và tỉ lệ cho vay trên tổng tài sản có tác động cùng chiều với tỉ lệ nợ xấu; trong đó dự phòng rủi ro tín dụng là nhân tố có tác động nhiều nhất đến tỉ lệ nợ xấu và quy mô ngân hàng là nhân tố có tác động thấp nhất.

Từ khóa: NHTM, nợ xấu, các nhân tố ảnh hưởng.

FACTORS AFFECTING THE NON-PERFORMING LOANS OF VIETNAM COMMERCIAL BANKS

Abstract: The article aims to analyze factors affecting the non-performing loans (NPLs) of commercial banks in the period 2016 - 2022, including 112 samples at 16 joint stock commercial banks in Vietnam. The authors used Pooled OLS, FEM, REM models and then selected the appropriate model, REM.

Defect tests of the model are conducted sequentially. The macro variable, GDP growth rate, has a negative impact on NPLs at commercial banks. Out of the remaining 4 micro variables, bank size has a negative impact on NPLs ratio while credit growth rate, credit risk provision ratio and loan to total asset ratio are in the same direction as NPLs ratio.

In which, credit risk provision is the factor that has the strongest impact on NPLs ratio and bank size is the factor that has the lowest impact.

Keywords: Commercial banks, NPLs, affecting factors.

1. Đặt vấn đề

Nợ xấu là thuật ngữ được sử dụng phổ biến trên thế giới như “Non - performing loans” (NPLs), “doubtful debt” chỉ các khoản nợ khó đòi (Fofack, 2005) hoặc các khoản vay có vấn đề (Berger và De Young, 1997) hoặc khoản nợ không trả được (defaulted loans) mà ngân hàng không thể thu lợi từ nó (Ernst và Young, 2004) hay các khoản cho vay bắt đầu được đưa vào nợ xấu khi đã quá hạn trả nợ gốc và lãi 90 ngày trở lên (Peter Rose, 2004; Mishkin, 2010).

Trong những năm qua, nợ xấu ngân hàng không chỉ là vấn đề của hệ thống ngân hàng Việt Nam nói riêng mà của cả hệ thống ngân hàng - tài chính toàn cầu, đặc biệt là sau cuộc khủng hoảng tài chính toàn cầu cuối năm 2008 bắt nguồn từ Mỹ, lan rộng ra các nước lân cận và trên thế giới. Nợ xấu ở Việt Nam bắt đầu có xu hướng tăng từ năm 2007, khi các ngân hàng tăng trưởng tín dụng cao trong khi chất lượng khoản tín dụng và công tác quản trị rủi ro trong hệ thống NHTM còn hạn chế. Nợ xấu ngân hàng là vấn đề “nóng” bởi nó không chỉ ảnh hưởng trực tiếp đến kết quả kinh doanh của ngân hàng mà còn có thể làm ảnh hưởng đến các ngành kinh tế khác. Sự bùng phát của dịch Covid-19 đã ảnh hưởng và tác động không nhỏ tới hoạt động ngân hàng cũng như kết quả cơ cấu lại gắn với xử lí nợ xấu toàn ngành Ngân hàng trong những năm vừa qua.

Các nghiên cứu trước đây đã chỉ ra rằng, nợ xấu là dấu hiệu cho thấy những vấn đề bất ổn tương lai của các ngân hàng và mức độ nợ xấu cao có thể gây nên sự sụp đổ của các ngân hàng.

2. Tổng quan nghiên cứu

Nghiên cứu thực nghiệm về mối quan hệ giữa các nhân tố tác động (bao gồm các nhân tố vĩ mô và/hoặc vi mô) đến nợ xấu tại các NHTM hoặc tại 01 NHTM cụ thể đã được thực hiện tại nhiều nước trên thế giới, phương pháp nghiên cứu bao gồm định tính hoặc định lượng. Nhóm nghiên cứu lược khảo một vài nghiên cứu liên quan đến đề tài như sau:

Trong nghiên cứu về các yếu tố quyết định đến nợ xấu ở khu vực sử dụng đồng tiền chung châu Âu (Eurozone) của Anastasiou D. và cộng sự (2016) đã xác định các yếu tố ảnh hưởng đến tỉ lệ nợ xấu của hệ thống ngân hàng các nước Eurozone trong giai đoạn 2000 - 2008 trước khi bắt đầu suy thoái. Nghiên cứu đã chỉ ra các nhân tố vĩ mô (tỉ lệ tăng trưởng theo tỉ lệ phần trăm hằng năm của tổng sản phẩm quốc nội, nợ công tính theo phần trăm tổng sản phẩm quốc nội và tỉ lệ thất nghiệp), các nhân tố vi mô (tỉ lệ cho vay trên tiền gửi, tỉ suất lợi nhuận trên tài sản và tỉ suất sinh lời). Nhóm nghiên cứu chỉ ra rằng, có mối tương quan chặt chẽ giữa nợ xấu, yếu tố vĩ mô và yếu tố ngân hàng. Các nhân tố tỉ lệ nợ xấu của năm trước, tỉ lệ vốn và tỉ lệ lợi nhuận trên vốn (ROE) có ảnh hưởng mạnh mẽ đến tỉ lệ nợ xấu. Đồng thời, các nhân tố vĩ mô, nợ công, GDP và tỉ lệ thất nghiệp là 03 yếu tố bổ sung ảnh hưởng đến chỉ số nợ xấu, cho thấy tình trạng kinh tế của các nước Eurozone có mối liên hệ với chất lượng danh mục cho vay.

Nghiên cứu của Ahlem Selma Messai và Fathi Jouini (2013) xác định các nhân tố vĩ mô và vi mô về nợ xấu đối với 85 ngân hàng ở 03 quốc gia (Ý, Hy Lạp và Tây Ban Nha) giai đoạn 2004 - 2008. Các quốc gia này đã phải đối mặt với các vấn đề tài chính sau cuộc khủng hoảng năm 2008. Các nhân tố được xác định là nhân tố vĩ mô và nhân tố ngân hàng. Các nhân tố vĩ mô bao gồm tốc độ tăng trưởng GDP, tỉ lệ thất nghiệp và lãi suất thực tế đối với các biến cụ thể được lựa chọn cho tỉ suất sinh lợi của tài sản, sự thay đổi trong các khoản vay và tỉ lệ dự phòng rủi ro cho vay/tổng các khoản cho vay. Kết quả đưa ra các khoản vay có vấn đề tỉ lệ nghịch với tốc độ tăng trưởng GDP, khả năng sinh lời của ngân hàng và cùng chiều với tỉ lệ thất nghiệp. Tỉ lệ thất nghiệp và lãi suất thực có ảnh hưởng cùng chiều đến các khoản vay bị suy giảm. Hơn nữa, nhóm nghiên cứu nhận thấy, các quy định của ngân hàng tăng lên cùng với các khoản nợ xấu.

Nghiên cứu của Bhattarai (2014) đã sử dụng bảng câu hỏi cấu trúc để thu thập ý kiến đánh giá của cán bộ ngân hàng về tác động của các biến kinh tế vĩ mô và các biến cụ thể của ngân hàng đến nợ xấu, trong đó các câu hỏi liên quan đến từng biến số được đánh giá bằng thang đo Likert 5 mức độ. 140 cán bộ và cấp quản lí của 10 ngân hàng lớn tại Nepal được lựa chọn trả lời. Sau khi phân tích nghiên cứu chỉ ra rằng, cuộc khủng hoảng năng lượng, thiếu chi ngân sách kịp thời do Chính phủ và môi trường chính trị không ổn định làm gia tăng các khoản nợ xấu. Nghiên cứu cũng chỉ ra rằng, người vay trung thực trong việc công khai thông tin, giám sát tốt hơn và đánh giá khoản vay có tác động tiêu cực đáng kể đến khoản nợ xấu. Tuy nhiên, các biến số kinh tế vĩ mô như tỉ lệ thất nghiệp, tỉ lệ lạm phát, tỉ giá hối đoái và lãi suất không phải là những biến số quan trọng ảnh hưởng đến nợ xấu của các NHTM Nepal và tốc độ tăng trưởng GDP làm giảm các khoản nợ xấu của các NHTM.

Nghiên cứu của Hassan và cộng sự (2014) xem xét về mối quan hệ giữa các nhân tố xã hội và các nhân tố nội tại ngân hàng với nợ xấu của 12 ngân hàng có tổng tài sản lớn của Pakistan. Bằng phương pháp định lượng - phát bảng câu hỏi khảo sát đến 150 người có ít nhất 05 năm kinh nghiệm làm việc tại các vị trí liên quan hoạt động tín dụng (các cán bộ tín dụng, quan hệ khách hàng, trưởng/phó phòng, giám đốc, phó chủ tịch của 12 ngân hàng trên), nhóm nghiên cứu rút ra kết luận: Các yếu tố thuộc về ngân hàng như đánh giá tín dụng, giám sát tín dụng và tăng trưởng tín dụng nhanh chóng có ảnh hưởng đáng kể đến nợ xấu, trong khi lãi suất có ảnh hưởng yếu đến nợ xấu. Các yếu tố xã hội bao gồm can thiệp chính trị và sự thiếu năng lực của ngân hàng có ảnh hưởng đáng kể đến các khoản nợ xấu.

Đối với nghiên cứu của N.Viswanadham và Nahid B (2015) về nợ xấu tại ngân hàng NBC (thuộc Dodoma Tazania) thông qua dữ liệu thu thập được bằng phỏng vấn, bảng câu hỏi và số liệu thực tế từ 152 người (140 khách hàng vay và 12 nhân viên tín dụng) trả lời đã kết luận mối quan hệ giữa các biến nội tại ngân hàng đến nợ xấu tương ứng là mức độ tập trung cho vay (-); khả năng giám sát không hiệu quả khoản vay (+), trong khi tác động của các yếu tố bên ngoài với nợ xấu lần lượt là GDP (-), điều kiện kinh tế (-) và lãi suất (+).

Tại Việt Nam cũng đã có nhiều nghiên cứu phân tích các yếu tố tác động đến nợ xấu của NHTM.

Đỗ Quỳnh Anh và Nguyễn Đức Hùng (2013) sử dụng mô hình hồi quy dữ liệu bảng với số liệu được thu thập từ 10 NHTM lớn trong giai đoạn 2005 - 2011 để xác định các yếu tố quyết định nợ xấu. Kết quả nghiên cứu chỉ ra rằng, các yếu tố như lạm phát, tỉ lệ nợ xấu thời kì trước, quy mô ngân hàng, tỉ lệ cho vay/tổng tài sản tác động cùng chiều với nợ xấu, ngược lại tăng trưởng GDP, sự thiếu hiệu quả tác động ngược đến mức độ nợ xấu, trong khi biến tăng trưởng tín dụng của thời điểm hiện tại có quan hệ ngược chiều với nợ xấu nhưng tác động ngược lại sau 01 năm (tăng trưởng tín dụng cao chưa làm tăng nợ xấu ngay lập tức mà phải sau 01 năm), còn biến hiệu quả hoạt động kinh doanh không có ý nghĩa thống kê trong giai đoạn nghiên cứu.

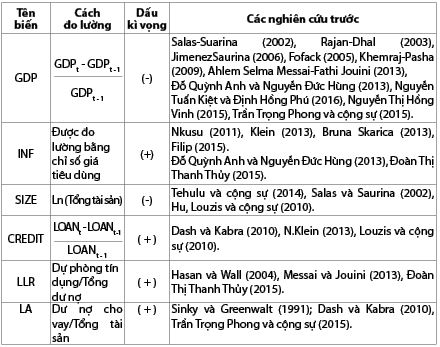

Bảng 1: Mô tả các biến được sử dụng trong mô hình nghiên cứu

LOAN: Tổng dư nợ cho vay của ngân hàng

Nguồn: Nhóm nghiên cứu tổng hợ

Hồ Nguyễn Phương Thúy (2014) đã kết hợp nghiên cứu định tính và nghiên cứu định lượng (dùng bảng câu hỏi khảo sát với thang đo Likert 5 mức độ để khảo sát ý kiến của các nhân viên tín dụng, kiểm định độ tin cậy của thang đo bằng hệ số Cronbach’s Alpha và phân tích nhân tố khám phá (EFA) để kiểm định giá trị thang đo). Kết quả cho thấy, nhân tố môi trường kinh tế (lạm phát, tăng trưởng GDP, lãi suất, khung pháp lí) có ảnh hưởng cùng chiều nhiều nhất đến nợ xấu tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam giai đoạn 2009 - 2013 và kế đến là các nhân tố từ phía cán bộ tín dụng (trình độ chuyên môn, đạo đức nghề nghiệp, tinh thần trách nhiệm, việc kiểm tra, giám sát tài sản bảo đảm).

Với cùng phương pháp nghiên cứu của Hồ Nguyễn Phương Thúy (2014), Nguyễn Thị Thanh Hà (2014) cũng rút ra kết luận tương đồng: Nhân tố bên trong ngân hàng, nhân tố môi trường kinh doanh và chính sách của nhà nước, nhân tố từ phía khách hàng đi vay có quan hệ thuận chiều với nợ xấu tại NHTM cổ phần Nam Á giai đoạn 2009 - 2013, mức độ tác động giảm dần theo thứ tự này.

3. Phương pháp nghiên cứu

3.1. Mẫu nghiên cứu: Mô hình nghiên cứu sử dụng phương pháp nghiên cứu định lượng, sử dụng kĩ thuật hồi quy dữ liệu bảng với số liệu của 16 NHTM cổ phần Việt Nam trong 06 năm, giai đoạn 2016 - 2022.

3.2. Mô hình nghiên cứu:

NPLi,t = β0 + β1*GPDt + β2*INFt + β3*SIZEi,t + β4*CREDITi,t + β5*LLRti,t + β6*LAi,t + εi,t

Trong đó:

β0 là hệ số chặn; β1,... β6 là các hệ số hồi quy riêng của các biến độc lập; i là kí hiệu cho các NHTM trong mẫu nghiên cứu; t là kí hiệu cho các năm trong giai đoạn nghiên cứu; εi,t là đại diện cho sai số của mô hình.

NPLi,t là tỉ lệ nợ xấu của ngân hàng i trong năm t (bao gồm nợ nhóm 3, nhóm 4 và nhóm 5) trên tổng dư nợ cho vay của ngân hàng.

GDPi,t là tốc độ tăng trưởng GDP trong năm t.

INFi,t là tỉ lệ lạm phát trong năm t.

SIZEi,t là quy mô của ngân hàng i trong năm t.

CREDITi,t là tốc độ tăng trưởng tín dụng của ngân hàng i trong năm t.

LLRi,t là tỉ lệ dự phòng rủi ro tín dụng của ngân hàng i trong năm t.

LAi,t là tỉ lệ cho vay trên tổng tài sản của ngân hàng i trong năm t.

4. Kết quả nghiên cứu

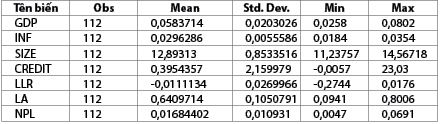

4.1. Thống kê mô tả (Bảng 2)

Bảng 2: Thống kê mô tả giá trị các biến sử dụng trong mô hình nghiên cứu

Nguồn: Kết quả xử lí dữ liệu từ phần mềm Stata14

Từ bảng thống kê mô tả cho thấy, mỗi biến có số lượng quan sát là 112 mẫu với giá trị trung bình của biến đại diện cho NPL có giá trị trung bình là 1,68% và độ lệch chuẩn là 1,09%. Với độ lệch chuẩn này thì giá trị nợ xấu không thay đổi nhiều trong giai đoạn nghiên cứu 2016 - 2022. Trong các biến sử dụng cho mô hình nghiên cứu, tốc độ tăng trưởng tín dụng trung bình là 39,54% mỗi năm, cao nhất là 23,03%. Đặc biệt, tỉ lệ dư nợ cho vay trên tổng tài sản là rất cao, trung bình 64,09%. Điều này cho thấy các NHTM đang phụ thuộc nhiều vào hoạt động tín dụng.

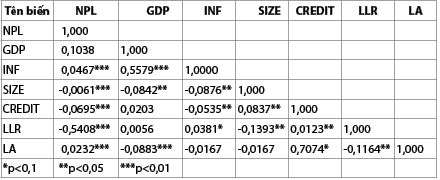

4.2. Phân tích tương quan

Sau khi phân tích hệ số tương quan để nhận diện mối quan hệ giữa các biến trong mô hình (Bảng 3), nghiên cứu tiếp tục phân tích hồi quy với mục tiêu đo lường chiều hướng và mức độ tác động của các biến độc lập đến các biến phụ thuộc bằng phương pháp Pooled OLS, FEM, REM và thực hiện các kiểm định nhằm lựa chọn phương pháp hồi quy phù hợp.

Bảng 3: Ma trận hệ số tương quan giữa các biến trong mô hình

Nguồn: Kết quả xử lí dữ liệu từ phần mềm Stata14

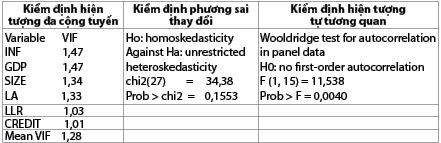

4.3. Kiểm định đa cộng tuyến (Bảng 4)

Bảng 4: Tóm tắt kiểm định hiện tượng đa cộng tuyến, kiểm định phương sai thay đổi và kiểm định hiện tượng tự tương quan của mô hình REM

Nguồn: Kết quả xử lí dữ liệu từ phần mềm Stata14

Trước tiên, kiểm định Breusch - Pagan để lựa chọn giữa mô hình REM, FEM và Pooled OLS. Kết quả ước lượng giá trị P-value của kiểm định Breusch-Pagan của hai mô hình đều bằng 0, vì vậy, mô hình REM, FEM được chọn vì phù hợp hơn mô hình Pooled OLS.

Tiếp tục, nhóm tác giả tiến hành kiểm định Hausman để lựa chọn giữa mô hình FEM hay REM. Kết quả ước lượng giá trị P-value của kiểm định Hausman lớn hơn 5% nên mô hình REM phù hợp hơn mô hình FEM.

Sau khi sử dụng kiểm định Wooldridge (2002) để kiểm tra khuyết tật tự tương quan của mô hình REM, kết quả cho thấy mô hình có hiện tượng tự tương quan bậc nhất (P-value = 0,004, nhỏ hơn 5%).

4.4. Kết quả hồi quy mô hình nghiên cứu

Để khắc phục khuyết tật tự tương quan của REM nhóm nghiên cứu sử dụng phương pháp GLS thu được kết quả trong Bảng 5.

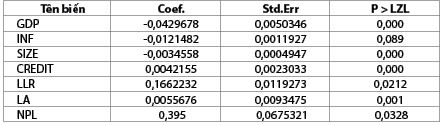

Bảng 5: Kết quả mô hình hồi quy theo phương pháp GLS

Nguồn: Kết quả xử lí dữ liệu từ phần mềm Stata14

4.5. Thảo luận về kết quả nghiên cứu

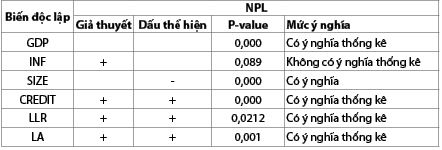

Kết quả ở Bảng 6 trên cho thấy có 05 nhân tố tác động đến nợ xấu ở mức ý nghĩa 5% và 01 nhân tố tác động đến nợ xấu ở mức ý nghĩa là 10%. Theo Cowles và Davis (1982), mức ý nghĩa 5% là quan trọng về mặt thống kê trong mô hình nghiên cứu. Vì thế, nhóm nghiên cứu dùng mức ý nghĩa 5% để lựa chọn các nhân tố tác động đến nợ xấu. Theo đó, biến quy mô ngân hàng có kết quả nghiên cứu trái ngược với kì vọng ban đầu và biến tỉ lệ lạm phát không có ý nghĩa thống kê. Các biến còn lại đều thể hiện dấu theo đúng như giả thuyết kì vọng đã đưa ra, biến vĩ mô tốc độ tăng trưởng có ảnh hưởng ngược chiều đến tỉ lệ nợ xấu, các biến tăng trưởng tín dụng, dự phòng rủi ro tín dụng và tỉ lệ cho vay trên tổng tài sản tác động cùng chiều với tỉ lệ nợ xấu.

Bảng 6: Tóm tắt về kết quả nghiên cứu

Nguồn: Nhóm nghiên cứu tổng hợp

Sau khi khắc phục hiện tượng phương sai thay đổi và tự tương quan, với mức ý nghĩa 5% ta có kết quả mô hình theo phương pháp GLS được trình bày ở Bảng 6, từ đó nhóm nghiên cứu đưa ra mô hình như sau:

NPL = 0,395 – 0,0429678*GDP + 0,0034558*SIZE + 0,0042155*CREDIT + 0,1662232*LLR + 0,0055676*LA

Từ mô hình nghiên cứu trên cho thấy:

Tốc độ tăng trưởng (GDP) có mối tương quan âm với NPL ở mức ý nghĩa 1%. Trong điều kiện mà các yếu tố khác không thay đổi, tốc độ tăng trưởng GDP tăng (giảm) 1 đơn vị, NPL của ngân hàng sẽ giảm (tăng) 0,0429678 đơn vị. Kết quả nghiên cứu hoàn toàn phù hợp với các nghiên cứu của Louzis và cộng sự (2010), Jimenez và Saurina (2006) và Fofack (2005), Khemraj và Pasha (2009), Đỗ Quỳnh Anh và Nguyễn Đức Hùng (2013). Điều này hoàn toàn phù hợp với thực tiễn Việt Nam, nhìn chung tỉ lệ nợ xấu của các NHTM gia tăng trong giai đoạn 2020 - 2022 khi mà dịch Covid-19 làm đóng băng nền kinh tế khiến cho GDP tăng trưởng ở mức thấp. Khi mà nền kinh tế tăng trưởng, thu nhập của các cá nhân và hộ gia đình sẽ tăng lên khiến cho tiêu dùng tăng tạo điều kiện cho các doanh nghiệp hoạt động hiệu quả, doanh thu tăng cao từ đó dẫn đến khả năng thanh toán các khoản nợ dễ dàng hơn. Ngược lại, khi nền kinh tế kém phát triển, thu nhập cá nhân, hộ gia đình giảm sút dẫn đến hoạt động kinh doanh của các doanh nghiệp cũng bị đình trệ, doanh thu sẽ giảm dẫn đến việc trả nợ trở nên khó khăn.

Quy mô ngân hàng (SIZE) có mối tương quan ngược chiều với NPL ở mức ý nghĩa 1%. Trong điều kiện các yếu tố khác không thay đổi, quy mô ngân hàng tăng (giảm) 1 đơn vị, NPL của ngân hàng sẽ tăng (giảm) 0,0034558 đơn vị. Điều này phù hợp với giả thuyết các nghiên cứu trước đây của Tehuhu và cộng sự (2004), Louzis và cộng sự (2010). Trong giai đoạn nghiên cứu 2016 - 2022 quy mô của các ngân hàng đều tăng qua các năm. Quy mô tài sản của ngân hàng là vốn tự có của ngân hàng. Với nguồn vốn tự có lớn, ngân hàng có khả năng đáp ứng được những nhu cầu vay vốn lớn của khách hàng, nhờ vậy phát triển được nhiều khách hàng, mở rộng tín dụng tốt hơn so với các ngân hàng có nguồn vốn nhỏ. Bên cạnh đó, để tăng được vốn tự có, cùng với tăng trưởng quy mô tín dụng, nguồn vốn ngân hàng được huy động để đáp ứng cho sự tăng trưởng, và nợ xấu của ngân hàng nhỏ thì mới dẫn đến quy mô về tài sản của ngân hàng tăng.

Tỉ lệ tăng trưởng tín dụng (CREDIT) có mối tương quan cùng chiều với tỉ lệ nợ xấu. Khi các yếu tố khác không đổi, tỉ lệ tăng trưởng tín dụng tăng (giảm) 1 đơn vị thì NPL của ngân hàng sẽ tăng (giảm) 0,0042155 đơn vị. Kết quả này phù hợp với nghiên cứu của Mario (2006), Jimenez và Saurina (2006). Tăng trưởng tín dụng thể hiện quy mô vốn được cung cấp ra ngoài thị trường. Tăng trưởng tín dụng vốn cao trong quá khứ sẽ góp phần làm cho nợ xấu năm hiện tại tăng lên. Do việc cạnh tranh giữa các ngân hàng cao dẫn đến tăng trưởng tín dụng “nóng” và vì mục tiêu lợi nhuận dẫn đến hạ thấp các tiêu chuẩn tín dụng nên điều này khiến gia tăng nợ xấu tại các NHTM Việt Nam. Khi tăng trưởng tín dụng càng mạnh, nếu ngân hàng có thể kiểm soát tốt được việc thu hồi nợ gốc và lãi, thì ngân hàng sẽ ngày càng phát triển. Song, yếu tố này cũng mang lại một rủi ro tiềm ẩn là khi tăng trưởng tín dụng càng mạnh, khả năng khó thu hồi được lãi cũng như nợ gốc sẽ càng gia tăng và làm tình trạng nợ xấu ngày càng nghiêm trọng.

Dự phòng rủi ro tín dụng (LLR) có mối tương quan dương với NPL. Dự phòng rủi ro tín dụng là nhân tố tác động nhiều nhất đến tỉ lệ nợ xấu tại các NHTM Việt Nam. Khi dự phòng rủi ro tín dụng tăng (giảm) 1 đơn vị thì NPL của ngân hàng sẽ tăng (giảm) 0,1662232 đơn vị. Điều này phù hợp với nghiên cứu của Hasan và Wall (2004), Messai và Jouini (2013), Đoàn Thị Thanh Thủy (2015). Tỉ lệ dự phòng rủi ro tín dụng chỉ được trích lập khi ngân hàng có nợ quá hạn xuất hiện và khả năng gặp rủi ro mất vốn của ngân hàng.

Tỉ lệ cho vay trên tổng tài sản (LA) có mối tương quan cùng chiều với NPL. Khi các yếu tố khác không đổi, tỉ lệ cho vay trên tổng tài sản tăng (giảm) 1 đơn vị, NPL của ngân hàng sẽ tăng (giảm) 0,0055676 đơn vị. Kết quả này phù hợp với các nghiên cứu của Sinky và Greenwalt (1991), Dash và Kabra (2010), nhóm nghiên cứu Trần Trọng Phong và cộng sự (2015). Khi dư nợ cho vay chiếm tỉ lệ càng cao trong tổng tài sản phản ánh được NPL của các NHTM sẽ tăng.

5. Kết luận

Dựa trên các dữ liệu nghiên cứu cả trong và ngoài nước về các nhân tố ảnh hưởng tới nợ xấu tại các NHTM, bài nghiên cứu đã đưa ra và tiến hành kiểm định tác động của các nhân tố dựa trên 112 mẫu của 16 NHTM Việt Nam cũng như chiều hướng và mức độ tác động của các nhân tố này tại các NHTM Việt Nam trong giai đoạn 2016 - 2022. Dữ liệu vĩ mô được nhóm nghiên cứu lấy số liệu từ website chính thức của Ngân hàng Thế giới (WB), Tổng cục Thống kê (GSO), Quỹ Tiền tệ quốc tế (IMF), bên cạnh đó, dữ liệu vi mô được tổng hợp từ báo cáo tài chính đã kiểm toán của các NHTM. Nhóm nghiên cứu đã đưa vào 06 biến để sử dụng cho mô hình nghiên cứu là GDF, INF, SIZE, CREDIT, LLR, LA. Kết quả, 5/6 biến có tác động đến nợ xấu tại các NHTM Việt Nam trong giai đoạn 2016 - 2022. Biến vĩ mô là tốc độ tăng trưởng GDP có tác động ngược chiều đến nợ xấu tại các NHTM, 04 biến gồm quy mô ngân hàng có tác động ngược chiều đến tỉ lệ nợ xấu, tốc độ tăng trưởng tín dụng, tỉ lệ dự phòng rủi ro tín dụng và tỉ lệ cho vay trên tổng tài sản có tác động cùng chiều với tỉ lệ nợ xấu. Từ kết quả đạt được, nhóm nghiên cứu đã trả lời câu hỏi được đặt ra là nhân tố vĩ mô cụ thể là tốc độ tăng trưởng GDP và các nhóm nhân tố đặc thù của ngân hàng là quy mô ngân hàng, tăng trưởng tín dụng, dự phòng tín dụng và tỉ lệ cho vay trên tổng tài sản có ảnh hưởng tới tỉ lệ nợ xấu tại các NHTM Việt Nam. Bên cạnh đó, nhóm nghiên cứu cũng đưa ra được mức độ tác động của các nhân tố đến tỉ lệ nợ xấu, kết quả cho thấy rằng, các nhân tố xuất phát từ phía ngân hàng có ảnh hưởng đáng kể đến tỉ lệ nợ xấu, trong đó dự phòng rủi ro tín dụng là nhân tố có tác động nhiều nhất đến tỉ lệ nợ xấu và quy mô ngân hàng là nhân tố có tác động thấp nhất.

Tài liệu tham khảo:

1. Anastasiou D., Louri H., & Tsionas M. (2016). Determinants of non-performing loans: Evidence from Euro-area countries. Finance Research Letters, 18 (C), pages 116-119.

2. Arellano, M., & Bover, O. (1995). Another look at the instrumental-variable estimation of errorcomponents. Journal of Econometrics, 68 (1), pages 29-52.

3. Athanasoglou, P., Brissimis, S. N., & Delis, M. D. (2008). Bank-specific, industry-specific and macroeconomic determinants of bank profitability. Journal of International Financial Markets, Institutions and Money, 18 (2), pages 121-136.

4. Beck, R., Jakubik, P., & Piloiu, A. (2015). Key determinants of non-performing loans: new evidence from a global sample. Open Economies Review, 26 (3), pages 525-550.

5. Berger, A. N., & DeYoung, R. (1997). Problem loans and cost efficiency in commercial banks, Journal of Banking and Finance, 21 (6), pages 849-870.

6. Bernanke, B., & Gertler, M. (1989). Agency costs, net worth and business fluctuations. AmericanEconomic Review, 79 (1), pages 14-31.

7. Bernanke, B., & Gilchrist, S. (1999). The financial accelerator in a quantitative business cycle framework.Handbook of Macroeconomics, 1C, 1 pages 341-1393.

8. Blundell, R., & Bond, S. (2000). GMM estimation with persistent panel data: An application to productionfunctions. Econometric Reviews, 19 (3), pages 321-340.

9. Clair, R. T. (1992). Loan growth and loan quality: Some preliminary evidence from Texas banks. Economic Review, Federal Reserve Bank of Dallas, Third Quarter, pages 9-22.

10. Demirgüç-Kunt, A., & Detragiache, E. (1998). The determinants of banking crises in developing and developed countries. Staff Papers, 45 (1), pages 81-109.

11. Das, A., & Ghosh, S. (2007). Determinants of credit risk in indian state-owned banks: An empirical investigation. Economic Issues Journal Articles, 12 (2), pages 27-46.

12. Doytch, N., & Uctum, M. (2011). Does the worldwide shift of FDI from manufacturing to services accelerate economic growth? A GMM estimation study. Journal of International Money and Finance, 30(3), pages 410-427.

13. Driffill, J., Psaradakis, Z., & Sola, M. (1998). Testing the expectations hypothesis of the term structure using instrumental variables. International Journal of Finance and Economics, 3 (4), pages 321–325.

14. Espinoza, R., & Prasad, A. (2010). Non-performing Loans in the GCC Banking System and their.

15. Macroeconomic Effects. IMF Working Paper: Non-performing Loans in the GCC Banking System and their Macroeconomic Effects, 10 (224).

16. Fofack, H. (2005). Non-performing loans in sub-saharan africa: Causal analysis and macroeconomic.

17. implications. World Bank Policy Research Working, Paper 3769.

18. Foos, D., Norden, L., & Weber, M. (2010). Loan growth and riskiness of banks. Journal of Banking & Finance, 34 (12), pages 2929-2940.

19. Ghosh, S. (2005). Does leverage influence banks’ non-performing loans? Evidence from India.

20. Applied Economics Letters, 12 (15), pages 913–918.

21. Hellmann, T. F., Murdock, K. C., & Stiglitz, J. E. (2000). Liberalization, moral hazard in banking, and prudential regulation: Are capital requirements enough? American Economic Review, 90 (1), pages 147-165.

22. Jimenez, G., & Saurina, J. (2006). Credit Cycles, Credit Risk, and Prudential Regulation. International Journal of Central Banking, 2 (2), pages 65-98.

23. Kauko, K. (2012). External deficits and non-performing loans in the recent financial crisis. Economics Letters, 115, pages 196-199.

24. Keeton, W. R. (1999). Does faster loan growth lead to higher loan losses? Economic Review-Federal Reserve Bank of Kansas City, 84 (2), pages 57-76.

25. Keeton, W. R., & Morris, C. (1987). Why Do Banks’ Loan Losses Differ? Federal Reserve Bank of Kansas City Economic Review, 72 (5), pages 3-21.

26. Bùi Duy Tùng và Đặng Thị Bạch Vân (2015). Ảnh hưởng của các yếu tố nội tại đến nợ xấu các NHTM Việt Nam. Tạp chí Phát triển kinh tế, 26 (10).

27. Nguyễn Thị Ngọc Diệp và Nguyễn Minh Kiều (2015). Ảnh hưởng của yếu tố đặc điểm đến rủi ro tín dụng NHTM Việt Nam. Tạp chí Phát triển kinh tế, 26 (3).

28. Nguyễn Thị Hồng Vinh (2015). Yếu tố tác động đến nợ xấu các NHTM Việt Nam. Tạp chí Phát triển kinh tế, 26 (11).

29. Đỗ Quỳnh Anh, Nguyễn Đức Hùng (2013). Phân tích thực tiễn về yếu tố quyết định nợ xấu tại các ngân hàng, Chuỗi Seminar nghiên cứu kinh tế và chính sách.

TS. Trịnh Thị Phan Lan, Hoàng Thị Lan Anh

Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

https://tapchinganhang.gov.vn