Tóm tắt: Nghiên cứu nhằm tìm ra các nhân tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng thương mại cổ phần (NHTMCP) Kiên Long Chi nhánh Cần Thơ. Số liệu được thu thập từ hồ sơ của 150 khách hàng cá nhân vay thế chấp còn dư nợ đến thời điểm ngày 31/12/2021 tại NHTMCP Kiên Long Chi nhánh Cần Thơ theo phương pháp chọn mẫu phi xác suất. Số liệu được phân tích bằng phần mềm SPSS 20.0 với các phương pháp được sử dụng như thống kê mô tả, phân tích hồi quy nhị phân Binary Logistic cho 06 nhân tố được đề xuất: Nghề nghiệp, Trình độ học vấn, Thu nhập, Số tiền vay, Mục đích sử dụng vốn và Thời hạn vay. Kết quả nghiên cứu cho thấy, tất cả 06 nhân tố đều tác động đến khả năng trả nợ vay đúng hạn của khách hàng cá nhân vay thế chấp với mức ý nghĩa thống kê cao. Dựa vào kết quả có được, bài viết đưa ra một số khuyến nghị giúp nâng cao khả năng trả nợ đúng hạn của khách hàng cá nhân vay thế chấp, góp phần giảm thiểu rủi ro cho ngân hàng.

Từ khóa: Khả năng trả nợ đúng hạn, rủi ro tín dụng, khách hàng cá nhân vay thế chấp.

FACTORS AFFECTING INDIVIDUAL CUSTOMERS’ ABILITY TO REPAY LOANS ON TIME

Abstract: The study aimed to find out factors affecting the ability to repay loans on time of inpidual customers at Kien Long Commercial Joint Stock Bank, Can Tho branch. Research data were collected from the records of 150 inpidual customers with mortgage loans outstanding as of December 31, 2021 at Kien Long Commercial Joint Stock Bank, Can Tho branch by non-probability sampling method. The data were analyzed by SPSS 20.0 software with methods used such as descriptive statistics, logistic regression for 6 proposed factors: Occupation, Education level, Income, Loan amount, Purpose of capital use and Loan term. The research results show all 6 factors affecting the ability to repay loans on time of inpidual mortgage borrowers at a good statistical significance level. Based on the obtained results, the study offered recommendations and policy implications to help improve the ability to repay loans on time of mortgage inpidual customers, contributing to minimizing risks for the bank.

Keywords: Ability to repay loans on time, credit risk, mortgage inpidual customers.

1. Giới thiệu

Toàn cầu hóa tạo ra nhiều cơ hội cho các ngân hàng, song cũng mang đến không ít những khó khăn và thử thách. Các ngân hàng muốn tồn tại và phát triển phải không ngừng nâng cao hiệu quả hoạt động, tăng cường cạnh tranh và mở rộng địa bàn kinh doanh. Sản phẩm của ngân hàng rất đa dang và phong phú, tuy nhiên, tại Việt Nam, tín dụng vẫn là nghiệp vụ quan trọng nhất vì nó mang lại nguồn thu nhập chủ yếu cho ngân hàng, yếu tố quyết định sự tồn tại và phát triển của ngân hàng (Lê Hoàng Tùng và nhóm nghiên cứu, 2020). Tình trạng cạnh tranh về tín dụng giữa các ngân hàng hiện nay diễn ra gay gắt, quyết liệt và góp phần dẫn đến rủi ro tín dụng càng tăng.

NHTMCP Kiên Long là một trong những ngân hàng rất năng động, sáng tạo và đầy nhiệt huyết. Với tầm nhìn trở thành một trong những ngân hàng bán lẻ hàng đầu Việt Nam, Ngân hàng rất quan tâm đến sản phẩm tín dụng đặc biệt là cho vay khách hàng cá nhân vì đây là nguồn thu khá bền vững nhưng cũng hàm chứa nhiều rủi ro, trong đó đáng quan tâm nhất là rủi ro không trả nợ vay đúng hạn. Bài viết: “Các nhân tố ảnh hưởng đến khả năng trả nợ vay đúng hạn của khách hàng cá nhân tại NHTMCP Kiên Long Chi nhánh Cần Thơ” được thực hiện nhằm xác định và phân tích các nhân tố ảnh hưởng đến khả năng trả nợ vay đúng hạn và nêu một số khuyến nghị giúp nâng cao khả năng trả nợ vay đúng hạn của khách hàng cá nhân, góp phần giảm thiểu nợ quá hạn tại NHTMCP Kiên Long Chi nhánh Cần Thơ.

2. Mô hình nghiên cứu

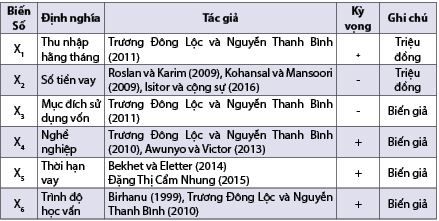

Dựa trên cơ sở lý thuyết nền tảng và kế thừa các nghiên cứu thực nghiệm trước đây, nhóm tác giả đề xuất các nhân tố và dấu kỳ vọng cho nghiên cứu tại Bảng 1.

Bảng 1: Các nhân tố được đề xuất trong mô hình nghiên cứu

Nguồn: Tác giả tổng hợp và đề xuất, năm 2022

Ghi chú: Dấu (-) thể hiện quan hệ ngược chiều, dấu (+) thể hiện quan hệ cùng chiều giữa biến độc lập so với biến phụ thuộc.

Các biến độc lập trong mô hình được diễn giải như sau:

X1 (Thu nhập hằng tháng): Chỉ số này càng cao thì khả năng trả nợ đúng hạn của khách hàng càng cao. Do đó, nhóm tác giả kỳ vọng X1 có mối tương quan thuận chiều với biến phụ thuộc (+).

X2 (Số tiền vay): Nhiều nghiên cứu cho thấy, số tiền vay càng cao thì khả năng trả nợ vay đúng hạn càng thấp. Nhóm tác giả kỳ vọng X2 có mối tương quan ngược chiều với biến phụ thuộc (-).

X3 (Mục đích sử dụng vốn): Biến giả. Mục đích sử dụng vốn cho hoạt động kinh doanh nhận giá trị 1, bằng 0 nếu mục đích sử dụng vốn khác. Khách hàng sử dụng vốn kinh doanh thì khả năng trả nợ vay đúng hạn sẽ thấp hơn mục đích sử dụng vốn khác vì kinh doanh thường có rất nhiều rủi ro. Nhóm tác giả kỳ vọng X3 có mối tương quan ngược chiều với biến phụ thuộc (-).

X4 (Nghề nghiệp): Biến giả. Khách hàng là cán bộ, công nhân viên làm việc có lương hằng tháng nhận giá trị 1, bằng 0 nếu khách hàng không nhận lương hằng tháng. Nếu khách hàng nhận lương hằng tháng có thu nhập ổn định thì khả năng trả nợ đúng hạn cao hơn. Đối với biến này, nhóm tác giả kỳ vọng X4 có mối tương quan thuận chiều với biến phụ thuộc (+).

X5 (Thời hạn vay): Biến giả. Khách hàng có thời hạn vay trên 12 tháng nhận giá trị là 1, từ 12 tháng trở xuống nhận giá trị 0. Thời hạn vay càng thấp thì khả năng trả nợ đúng hạn càng thấp do thời hạn trả nợ ngắn nên dẫn đến khách hàng trả nợ trễ hẹn. Nhóm tác giả kỳ vọng X5 có mối tương quan thuận chiều với biến phụ thuộc (+).

X6 (Trình độ học vấn): Biến giả. Khách hàng đi vay có trình độ từ cao đẳng trở lên sẽ nhận giá trị 1, trình độ dưới cao đẳng sẽ nhận giá trị 0. Trình độ học vấn càng cao, khả năng trả nợ càng cao vì trình độ học vấn cao người đi vay có nhiều cơ hội tiếp cận thông tin, tiếp cận với khoa học kỹ thuật, có tính toán đến hiệu quả khi vay vốn nên khả năng trả nợ của họ cũng cao hơn. Do đó, nhóm tác giả kỳ vọng X6 có mối tương quan thuận chiều với biến phụ thuộc (+).

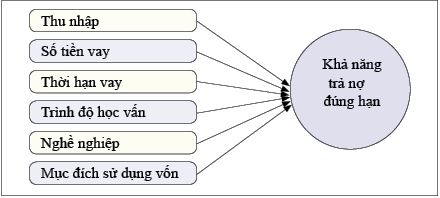

Mô hình các nhân tố tác động đến khả năng trả nợ vay đúng hạn của khách hàng cá nhân tại NHTMCP Kiên Long Chi nhánh Cần Thơ. (Hình 1)

Hình 1: Mô hình nghiên cứu đề xuất

Nguồn: Nhóm tác giả đề xuất, năm 2022

3. Phương pháp nghiên cứu

3.1. Phương pháp phân tích hồi quy: Để xác định các nhân tố ảnh hưởng đến khả năng trả nợ vay đúng hạn của khách hàng cá nhân vay vốn tại NHTMCP Kiên Long Chi nhánh Cần Thơ bằng phương pháp định lượng, sử dụng mô hình hồi quy nhị phân Binary Logistic.

Mô hình hồi quy có dạng:

Y là biến nhị phân, biểu thị khả năng trả nợ đúng hạn của khách hàng cá nhân, có giá trị như sau:

Y = 1: Khách hàng có khả năng trả nợ đúng hạn;

Y = 0: Khách hàng không có khả năng trả nợ đúng hạn.

Trong bài viết này, quy ước những khách hàng trả nợ không đúng hạn là khách hàng thuộc các nhóm 2, 3, 4 và nhóm 5; những khách hàng có khả năng trả nợ đúng hạn là khách hàng thuộc nhóm 1. Các khoản vay được phân nhóm phù hợp theo Thông tư số 02/2013/TT-NHNN ngày 21/01/2013 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

βi: Hệ số ước lượng đo lường sự thay đổi của khả năng xảy ra sự kiện với 1 đơn vị thay đổi trong biến độc lập Xi.

Xi: Các biến độc lập chỉ ra các nhân tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân vay vốn tại NHTMCP Kiên Long Chi nhánh Cần Thơ.

3.2. Phương pháp chọn mẫu

Nghiên cứu sử dụng phương pháp chọn mẫu phi xác suất từ hồ sơ khách hàng cá nhân đã vay vốn tại NHTMCP Kiên Long Chi nhánh Cần Thơ. Cỡ mẫu được xác định thỏa mãn cỡ mẫu tối thiểu của Slovin (1984 - trích dẫn bởi Võ Thị Thanh Lộc, 2010)

n = N/(1 + Ne2)

Trong đó: e là sai số chuẩn, N là tổng thể.

Số khách hàng cá nhân đã thanh toán khoản vay trong giai đoạn từ năm 2019 đến năm 2021 tại NHTMCP Kiên Long Chi nhánh Cần Thơ có hồ sơ phù hợp với yêu cầu của bài viết (số tiền vay thế chấp từ 1 tỷ đồng trở xuống) là 239 hồ sơ. Áp dụng công thức, sai số chuẩn e=5%, số quan sát tối thiểu là 149. Do hạn chế trong khả năng tiếp cận hồ sơ khách hàng nên nghiên cứu được thực hiện với 150 quan sát.

4. Kết quả nghiên cứu và thảo luận

4.1. Sơ lược kết quả hoạt động kinh doanh của NHTMCP Kiên Long Chi nhánh Cần Thơ

Bảng 2: Kết quả hoạt động kinh doanh

của NHTMCP Kiên Long Chi nhánh Cần Thơ

Đơn vị tính: Triệu đồng, %

Nguồn: Phòng Kinh doanh NHTMCP Kiên Long Chi nhánh Cần Thơ

Bảng 2 cho thấy tình hình hoạt động kinh doanh 03 năm (2019, 2020, 2021) của Ngân hàng tăng trưởng tương đối tốt nhờ vào thu nhập tăng và chi phí được kiểm soát hiệu quả.

Thông tin mẫu khảo sát

Trong 150 quan sát được chọn, các đặc điểm về khả năng trả nợ, mục đích vay, nguồn thu nhập, trình độ học vấn, thời hạn vay được mô tả cụ thể như sau:

Trong 150 quan sát có 31 quan sát không có khả năng trả nợ đúng hạn, chiếm đến 20,7%. Phần còn lại là khách hàng trả nợ đúng hạn với 119 quan sát chiếm 79,3%. Điều này cho thấy khả năng trả nợ không đúng hạn của khách hàng cá nhân vay vốn tại NHTMCP Kiên Long Chi nhánh Cần Thơ trong thời gian qua là khá cao, do đó, việc tìm ra các nhân tố ảnh hưởng đến khả năng trả nợ đúng hạn là cần thiết.

Số khách hàng cá nhân vay với mục đích kinh doanh là 84 khách hàng, chiếm 56%; vay với mục đích khác là 66 khách hàng, chiếm 44%. Cơ cấu mẫu theo nghề nghiệp: Trong 150 quan sát, số khách hàng cá nhân vay là cán bộ, công nhân có lương hằng tháng là 96, chiếm 64,0%. Số khách hàng có thu nhập khác như nông dân, buôn bán... là 54, chiếm 36% tổng số quan sát. Về trình độ học vấn: Trong 150 quan sát, số khách hàng có trình độ dưới cao đẳng là 68 quan sát, chiếm 45,3%. Còn lại số khách hàng có trình độ trên cao đẳng là 82, chiếm 54,7%. Về thời hạn vay: Số khách hàng có thời hạn vay từ 12 tháng trở xuống có 69 quan sát, chiếm 46%. Số khách hàng có thời hạn vay trên 12 tháng là 81, chiếm 54%. (Bảng 3)

Bảng 3: Thông tin mẫu khảo sát

Nguồn: Kết quả xử lý số liệu điều tra 150 khách hàng cá nhân, năm 2022

Các nhân tố thu nhập hằng tháng, số tiền vay được phân tích theo các tiêu chí giá trị nhỏ nhất, giá trị lớn nhất, giá trị trung bình và độ lệch chuẩn. Với 150 khách hàng cá nhân vay vốn tại NHTMCP Kiên Long Chi nhánh Cần Thơ trong mẫu nghiên cứu thì khách hàng có thu nhập nhỏ nhất là 5 triệu đồng, lớn nhất là 35 triệu đồng và trung bình thu nhập là 11 triệu đồng, độ lệch chuẩn 6,4365 và độ chênh lệch thu nhập của khách hàng cá nhân vay vốn không quá lớn. Về số tiền cho vay được đo lường bằng số tiền vay có giá trị thấp nhất là 20 triệu đồng và cao nhất là 750 triệu đồng, giá trị trung bình khoảng 188,10 triệu đồng và độ lệch chuẩn 160,317.

4.2. Phân tích kết quả mô hình hồi quy nhị phân Binary Logistic

Để biết được cụ thể trọng số của từng nhân tố tác động đến khả năng trả nợ đúng hạn của khách hàng, tác giả tiến hành phân tích hồi quy hồi nhị phân Binary Logistic bởi vì biến phụ thuộc là dạng biến nhị phân có khả năng trả nợ và không có khả năng trả nợ là 1 và 0. Phân tích hồi quy logistic sẽ giúp chúng ta biết được cường độ tác động của các biến độc lập lên biến phụ thuộc. Phương pháp hồi quy được sử dụng ở đây là phương pháp hợp lý với biến phụ thuộc là “khả năng trả nợ đúng hạn” của khách hàng cá nhân, biến độc lập là các biến thu nhập hằng tháng, số tiền vay, trình độ học vấn, nghề nghiệp, mục đích sử dụng vốn, thời gian vay. (Bảng 4)

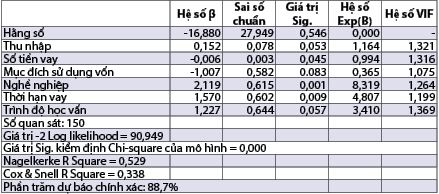

Bảng 4: Kết quả phân tích hồi quy

Nguồn: Kết quả xử lý số liệu điều tra 150 khách hàng cá nhân, năm 2022

Sử dụng hệ số phóng đại phương sai (VIF) để phát hiện đa cộng tuyến, nếu có biến nào trong mô hình vượt quá 10 thì sẽ xảy ra hiện tượng đa cộng tuyến (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2005). Kết quả ở Bảng 4 cho thấy, tất cả các biến đưa vào mô hình đều có hệ số VIF không vượt quá 10, ta kết luận mô hình không có hiện tượng đa cộng tuyến.

Kiểm định mức độ dự báo chính xác của mô hình: Số khách hàng cá nhân có khả năng trả nợ vay đúng hạn là 119 (114+5) khách hàng, trong đó, kết quả dự đoán chính xác là 114 khách hàng, cho thấy khả năng dự đoán khả năng trả nợ đúng hạn chiếm 95,8%. Đối với số khách hàng không có khả năng trả nợ đúng hạn thực sự là 31 khách hàng (12+19), kết quả dự đoán là 19 khách hàng chiếm tỷ lệ là 61,3%. Như vậy mô hình có tính nghiên cứu phù hợp để dự báo.

Nhìn vào Bảng 4 cho thấy, tất cả các biến độc lập đưa vào mô hình đều có ý nghĩa về mặt thống kê. Cụ thể, biến nghề nghiệp (sig=0,001) và biến thời hạn vay (sig=0,009) có ý nghĩa thống kê ở mức 1%; biến số tiền vay (sig=0,045) có ý nghĩa thống kê ở mức 5%; biến thu nhập (sig=0,053), biến trình độ học vấn (sig=0,057) và biến mục đích sử dụng vốn (sig=0,083) có ý nghĩa thống kê ở mức 10%.

Kết quả phân tích hồi quy nhị phân Binary Logistic cho thấy khả năng trả nợ vay đúng hạn của khách hàng cá nhân vay vốn tại NHTMCP Kiên Long Chi nhánh Cần Thơ chịu ảnh hưởng bởi một số nhân tố sau:

Thu nhập hằng tháng (X1): Kết quả phân tích cho thấy, biến thu nhập hằng tháng có mối tương quan thuận với khả năng trả nợ đúng hạn của khách hàng vay vốn tại Ngân hàng. Có nghĩa là nếu khách hàng có thu nhập hằng tháng càng cao thì khả năng có rủi ro tín dụng của khách hàng càng thấp. Mối quan hệ này đúng như kỳ vọng với hệ số β1 = 0,152 và nhân tố này có ý nghĩa thống kê ở mức 10%.

Số tiền vay (X2): Theo kết quả phân tích mô hình hồi quy thì số tiền vay tỷ lệ nghịch với khả năng trả nợ đúng hạn của khách hàng đúng theo kỳ vọng ban đầu. Điều này có nghĩa là nếu số tiền vay của khách hàng càng cao thì khả năng trả nợ đúng hạn của khách hàng càng thấp. Biến này có hệ số β2 = -0,006 và có ý nghĩa thống kê ở mức 5%.

Mục đích sử dụng vốn (X3): Theo kết quả phân tích cho thấy biến mục đích vay có mối tương quan nghịch với khả năng trả nợ đúng hạn của khách hàng vay vốn tại Ngân hàng. Có nghĩa là nếu khách hàng vay vốn với mục đích kinh doanh thì khả năng trả nợ đúng hạn ít hơn mục đích vay khác, biến này đúng với kỳ vọng ban đầu và có hệ số β3 = -1,007, có ý nghĩa thống kể ở mức 10%.

Nghề nghiệp (X4): Theo kết quả phân tích cho thấy biến nghề nghiệp có mối tương quan thuận với khả năng trả nợ vay đúng hạn của khách hàng vay vốn tại Ngân hàng. Có nghĩa là nếu khách hàng là cán bộ, công nhân viên thu nhập ổn định hằng tháng thì khả năng trả nợ vay đúng hạn sẽ cao hơn đối với khách hàng không nhận lương tháng, biến này đúng với kỳ vọng ban đầu và có hệ số β4 = 2,119, với ý nghĩa thống kê ở mức 5%.

Thời hạn vay (X5): Theo kết quả phân tích cho thấy biến thời hạn vay có mối tương quan thuận với khả năng trả nợ đúng hạn của khách hàng vay vốn. Thời hạn vay vốn ngắn thì khả năng trả nợ vay đúng hạn của khách hàng càng thấp do không có nhiều thời gian, biến này đúng với kỳ vọng ban đầu với hệ số β5 = 1,570 và có ý nghĩa thống kê ở mức 5%.

Trình độ học vấn (X6): Theo kết quả phân tích cho thấy biến trình độ học vấn có mối tương quan thuận với khả năng trả nợ vay đúng hạn của khách hàng vay vốn tại Ngân hàng. Có nghĩa là, khách hàng có trình độ học vấn càng cao thì khả năng trả nợ đúng hạn càng cao, biến này đúng với kỳ vọng ban đầu của tác giả. Hệ số β6 = 1,227 cho biết biến này biến thiên cùng chiều với biến phụ thuộc, có ý nghĩa thống kê ở mức 10%.

5. Một số khuyến nghị

Một là, về thu nhập của khách hàng cá nhân đi vay: Với khách hàng có thu nhập cao thì rủi ro tín dụng sẽ càng thấp vì thu nhập của họ cao thì khả năng trả nợ đúng hạn cũng cao. Do đó, trước khi cho vay Ngân hàng nên kiểm tra nguồn thu nhập của khách hàng một cách kỹ lưỡng, chính xác để giảm rủi ro tín dụng từ phía khách hàng mang lại cho Ngân hàng.

Hai là, về mục đích sử dụng vốn: Thông thường, khách hàng vay với mục đích kinh doanh sẽ vay với số tiền lớn. Vì thế, Ngân hàng nên có những biện pháp dự phòng như khuyến khích mua bảo hiểm khoản vay, kiểm tra... để khi có việc xảy ra ngoài ý muốn với khách hàng thì Ngân hàng vẫn thu được nợ về.

Ba là, về nghề nghiệp: Ngân hàng cần quan tâm đến nghề nghiệp của khách hàng và đặc biệt lưu ý những khách hàng làm các công việc không có thu nhập ổn định thì cần bổ sung bảo lãnh của bên thứ ba.

Bốn là, về thời hạn vay: Ngân hàng cần xem xét kỹ mục đích sử dụng vốn của khách hàng và phương án sử dụng vốn của khách hàng nhằm giảm bớt rủi ro tín dụng. Ngoài ra, dựa vào mục đích sử dụng vốn, Ngân hàng có thể đưa ra thời hạn vay và lãi suất thích hợp hơn để giảm thiểu rủi ro không có khả năng trả được nợ đúng hạn từ phía khách hàng.

Năm là, về trình độ học vấn: Khi khách hàng có trình độ học vấn cao thì mức độ hiểu biết của khách hàng về chuyên môn và pháp luật cũng tăng. Để tránh khách hàng khai báo không đúng về trình độ học vấn, Ngân hàng có thể yêu cầu khách hàng cung cấp thêm những văn bằng để xác định chính xác trình độ học vấn của khách hàng. Đây có thể là một cách hạn chế những rủi ro tín dụng có thể xảy ra với Ngân hàng trong hoạt động cho vay đối với khách hàng cá nhân trên địa bàn.

Tài liệu tham khảo:

1. Bekhet, H. A., & Eletter, S. F. K., 2014. Credit risk assessment model for Jordanian commercial banks: Neural scoring approach. Review of Development Finance, 4(1), 20-28.

2. Birhanu, Lakew, 1999, “Micro Enterprise Credil and Poverty Alleviation In Ethiopia: The Case of the Project Office for the Creation of Small Scale Business Opportunities (POCSSBO) in Addis Ababa”, Masters Thesis. Addis Ababa University.

3. C.A. Wongnaa, D. Awunyo - Victor, 2013. Factor affecting Loan Repayment Performance among Yam Farmers in the Sene District, Ghana. Agris on-lone papers in Economics and Informatics, Number 2, 1013, pp.112-122.

4. Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008. Phân tích dữ liệu nghiên cứu với SPSS 1&2, Nhà xuất bản Hồng Đức.

5. Kohansal, M.R. và Mansoori, H., 2009. Factors affecting on loan repayment performance of farmers in Khorasan-Razavi province of Iran. In Conference on International Research on Food Security, Natural Réource Management and Rural Development, University of Hamburg (pp.1-4)

6. Lê Hoàng Tùng và nhóm nghiên cứu, 2020. Giải pháp chuyển dịch cơ cấu thu nhập của các ngân hàng thương mại tại Việt Nam theo hướng gia tăng tỷ trọng thu nhập dịch vụ. Tạp chí Ngân hàng số 10, 2020.

7. S. U. Isitor et al., 2016. Determinants of Loan Repayment among Smaill Holder Cooperative Farmers in Remo Division, Ogun State, Nigeria. Jpurnal of Agricutural Science, vol.8, No.1,2016, pp. 92-99.

8. Trương Đông Lộc và Nguyễn Thanh Bình, 2011. Các nhân tố ảnh hưởng đến khả năng trả nợ đúng hạn của nông hộ ở tỉnh Hậu Giang. Tạp chí Công nghệ Ngân hàng, số 64, trang 3-7.

9. Roslan, A. H., & Karim, M. A., 2009. Determinants of microcredit repayment in Malaysia: The case of Agribank. Humanity & Social Sciences Journal, 45 - 52.

10. Võ Thị Thanh Lộc, 2010. Giáo trình phương pháp nghiên cứu khoa học và viết đề cương nghiên cứu. Nhà xuất bản Đại học Cần Thơ.

Tất Duyên Thư, Phan Ngọc Bảo Anh, Nguyễn Thùy Dương

Trường Đại học Tây Đô

https://tapchinganhang.gov.vn