Tóm tắt: Sau cuộc khủng hoảng tài chính toàn cầu năm 2008, Ủy ban Basel về giám sát ngân hàng (BCBS) (2010) đã thiết kế Bộ đệm vốn nghịch chu kì (CCyB) với mục tiêu an toàn vĩ mô ngân hàng khi tăng trưởng tín dụng vượt mức có tính chu kì (được phản ánh qua sự tăng, giảm của chu kì tài chính) tiềm ẩn rủi ro hệ thống đối với khu vực ngân hàng. Thông qua bộ đệm này, các ngân hàng có thêm lượng đệm vốn chất lượng trong giai đoạn thuận lợi khi rủi ro hệ thống gia tăng, sau đó được sử dụng trong thời kì suy thoái để giảm thiểu rủi ro mà các ngân hàng khuếch đại sự suy thoái bằng cách thắt chặt cho vay quá mức. Thông qua bài viết này, nhóm nghiên cứu: (i) Khái quát về CCyB theo thông lệ Basel III (2010); (ii) Tổng hợp, phân tích một số vấn đề về triển khai thực hiện CCyB như: Cách tiếp cận khác nhau để thực hiện CCyB; độ lệch tín dụng/GDP và một số chỉ số bổ sung; khung chính sách xuyên quốc gia về CCyB; quan điểm nghiên cứu hướng đến vùng đệm CCyB theo ngành. Trên cơ sở đó rút ra một số hàm ý khuyến nghị về CCyB đối với ngân hàng Việt Nam.

Từ khóa: CCyB, kinh nghiệm thực hiện CCyB.

COUNTERCYCLICAL CAPITAL BUFFER - A MACROPRUDENTIAL TOOL FOLLOWING BASEL III PRACTICES

Abstract: After the 2008 global financial crisis, the Basel Commitee on Banking Supervision (BCBS) (2010) designed the Countercyclical Capital Buffer (CCyB) with macroprudential goal for banks when excessive cyclical credit growth (reflected by the rise and fall of the financial cycle) poses potential systemic risks to the banking sector. By using this buffer, banks have additional capital buffers during good times when systemic risk increases, which is then used during downturns to mitigate risks that banks may amplify recession by tightening lending excessively. In this article, the authors focus on: (i) Presenting an overview of countercyclical capital buffer according to Basel III practices (2010); (ii) Synthesizing and analyzing some issues regarding CCyB implementation such as: different approaches to CCyB implementation, credit-to-GDP deviation and some additional indicators, cross-border policy framework on CCyB, the research perspective on CCyB by sector. On that basis, the authors propose recommendations about CCyB for Vietnam banks.

Keywords: CCyB, experience in CCyB implementation.

1. Đặt vấn đề

CCyB là bộ đệm về vốn thay đổi theo thời gian thuộc khuôn khổ Hiệp ước mới về vốn Basel III được BCBS ban hành sau cuộc khủng hoảng tài chính toàn cầu năm 2008 - 2009 với mục tiêu giúp các ngân hàng xây dựng thêm một bộ đệm vốn trong thời điểm thuận lợi, khi rủi ro hệ thống đang gia tăng, sau đó có thể được sử dụng trong thời kì suy thoái để giảm thiểu rủi ro mà các ngân hàng khuếch đại sự suy thoái bằng cách thắt chặt cho vay quá mức để đáp ứng yêu cầu về vốn. Hướng dẫn quốc tế chính về thiết lập CCyB đã được BCBS ban hành vào năm 2010; trong đó các thành viên của BCBS, Liên minh châu Âu (EU) và một số khu vực pháp lí khác đã kết hợp CCyB như một phần của khuôn khổ giám sát an toàn vĩ mô tại quốc gia của họ. Thực tiễn đến nay đã có nhiều quốc gia áp dụng như Na Uy, Thụy Điển với tỉ lệ CCyB dương ngay từ năm 2013 - 2014 và sau đó là Hồng Kông, Cộng hòa Séc, Iceland, Slovakia, Vương quốc Anh. Vào cuối năm 2019, 15/33 quốc gia trong khuôn khổ nghiên cứu của Elif C.Arbatli Saxegaard và Mohammad Adnan Muneer (2020) đã công bố tỉ lệ CCyB tích cực và 8 trong số đó đã công bố tỉ lệ CCyB từ 2 điểm phần trăm trở lên và gần đây, trong thời kì suy thoái toàn cầu liên quan đến dịch Covid-19, hầu hết các quốc gia trong mẫu nghiên cứu trên đều hạ tỉ lệ CCyB, đánh dấu lần đầu tiên CCyB được sử dụng như một công cụ ổn định kinh tế vĩ mô ở một số quốc gia cùng lúc. Chính vì vậy, việc nghiên cứu CCyB như một công cụ an toàn vĩ mô hệ thống ngân hàng là thực sự cần thiết. Bài viết này nhóm tác giả tập trung phân tích: (i) Khái quát về CCyB theo thông lệ Basel III (2010); (ii) Một số vấn đề về triển khai thực hiện CCyB như: Cách tiếp cận khác nhau để thực hiện CCyB; độ lệch tín dụng/GDP và một số chỉ số bổ sung; khung chính sách xuyên quốc gia về CCyB; quan điểm nghiên cứu hướng đến vùng đệm CCyB theo ngành.

2. Khái quát về CCyB theo thông lệ Basel III

CCyB được BCBS (2010) mô tả như một vùng đệm vốn thay đổi theo thời gian, được thiết lập dựa trên đánh giá của các cơ quan quản lí quốc gia về rủi ro trên toàn hệ thống nhằm đảm bảo các yêu cầu về vốn của ngân hàng có tính đến môi trường tài chính vĩ mô mà các ngân hàng hoạt động trong đó. CCyB sẽ được triển khai cụ thể ở các khu vực pháp lí quốc gia khi tăng trưởng tín dụng tổng hợp vượt mức được đánh giá là có liên quan đến việc tích tụ rủi ro trên toàn hệ thống để đảm bảo hệ thống ngân hàng có một bộ đệm vốn bảo vệ hệ thống trước những tổn thất tiềm ẩn trong tương lai. Việc tập trung vào tăng trưởng tín dụng tổng hợp vượt mức này có nghĩa là các khu vực tài phán có thể chỉ cần triển khai bộ đệm trên cơ sở không thường xuyên. Cụ thể là Basel III yêu cầu các cơ quan có thẩm quyền kích hoạt và tăng CCyB khi họ đánh giá tăng trưởng tín dụng tổng hợp là quá mức và có liên quan đến việc gia tăng rủi ro trên toàn hệ thống. Khoản đệm này sau đó sẽ được rút xuống trong thời kì suy thoái để giúp đảm bảo các ngân hàng duy trì dòng tín dụng trong nền kinh tế. Bộ đệm cho các ngân hàng hoạt động quốc tế sẽ là mức trung bình có trọng số của các bộ đệm được triển khai trên tất cả các khu vực pháp lí mà nó có rủi ro tín dụng. Điều đó có nghĩa là họ có thể sẽ thấy mình phải chịu một khoản đệm nhỏ trên cơ sở thường xuyên hơn vì các chu kì tín dụng không phải lúc nào cũng có mối tương quan cao giữa các khu vực pháp lí.

Chế độ CCyB bao gồm các yếu tố sau: (i) Các cơ quan có thẩm quyền quốc gia sẽ giám sát tăng trưởng tín dụng và các chỉ số khác có thể báo hiệu sự tích tụ rủi ro toàn hệ thống và đưa ra đánh giá xem liệu tăng trưởng tín dụng có quá mức và dẫn đến sự tích tụ rủi ro toàn hệ thống hay không. Dựa trên đánh giá này, họ sẽ đưa ra yêu cầu đệm ngược chu kì khi hoàn cảnh đảm bảo. Yêu cầu này sẽ được giải phóng khi rủi ro trên toàn hệ thống tích tụ hoặc tiêu tan; (ii) Các ngân hàng hoạt động quốc tế sẽ xem xét vị trí địa lí của các rủi ro tín dụng trong khu vực tư nhân của họ và tính toán yêu cầu CCyB cụ thể của ngân hàng dưới dạng trung bình gia quyền của các yêu cầu đang được áp dụng tại các khu vực tài phán mà họ có rủi ro tín dụng; (iii) Yêu cầu về CCyB mà một ngân hàng phải tuân theo sẽ mở rộng quy mô của bộ đệm bảo toàn vốn. Các ngân hàng sẽ bị hạn chế phân phối nếu không đáp ứng yêu cầu như tại Bảng 1.

Bảng 1: Tiêu chuẩn bảo toàn vốn tối thiểu của ngân hàng cá nhân

Nguồn: BCBS (2010)

Yêu cầu vùng đệm vốn nghịch chu kì quốc gia: Mỗi khu vực tài phán thành viên của BCBS sẽ xác định một cơ quan có trách nhiệm đưa ra quyết định về quy mô của CCyB. Nếu cơ quan có thẩm quyền quốc gia đánh giá một giai đoạn tăng trưởng tín dụng quá mức sẽ dẫn đến sự gia tăng rủi ro trên toàn hệ thống thì họ sẽ xem xét cùng với bất kì công cụ an toàn vĩ mô nào khác mà họ sử dụng để đưa ra yêu cầu về vùng đệm ngược chu kì ở mức tương ứng từ 0 đến 2,5% tài sản có rủi ro tùy thuộc vào đánh giá của họ về mức độ hình thành rủi ro trên toàn hệ thống và phải đáp ứng bằng vốn cổ phần thường cấp 1 (CET1). Để các ngân hàng có thời gian điều chỉnh theo mức đệm, cơ quan tài phán sẽ công bố trước lên đến 12 tháng trong trường hợp quyết định tăng mức đệm ngược chu kì; trong trường hợp giảm mức đệm ngược chu kì sẽ được thực hiện hiệu lực ngay lập tức. Các quyết định này được áp dụng cho tất cả các khu vực pháp lí của thành viên và được công bố trên trang web của Ngân hàng Thanh toán Quốc tế (BIS).

Yêu cầu CCyB cụ thể của ngân hàng: Các ngân hàng sẽ phải tuân theo một CCyB thay đổi từ 0 đến 2,5% trên tổng tài sản có rủi ro và phải đáp ứng bộ đệm này bằng vốn CET1 hoặc vốn bù lỗ khác1 hoặc phải tuân theo các hạn chế về phân phối. Bộ đệm áp dụng cho mỗi ngân hàng phải phản ánh thành phần địa lí danh mục rủi ro tín dụng của ngân hàng đó (bao gồm cả rủi ro của khu vực tài chính phi ngân hàng) và tính toán yêu cầu CCyB của họ dưới trung bình có trọng số của các bộ đệm đang được áp dụng tại các khu vực pháp lí mà họ có rủi ro. Rủi ro tín dụng trong trường hợp này bao gồm tất cả các rủi ro tín dụng của khu vực tư nhân thu hút phí vốn rủi ro tín dụng hoặc phí vốn sổ sách giao dịch tương đương có trọng số rủi ro đối với rủi ro cụ thể, phí rủi ro gia tăng (IRC) và chứng khoán hóa. Trọng số áp dụng cho vùng đệm tại mỗi khu vực tài phán sẽ là tổng phí rủi ro tín dụng của ngân hàng liên quan đến rủi ro tín dụng của khu vực tư nhân trong khu vực tài phán đó chia cho tổng phí rủi ro tín dụng của ngân hàng liên quan đến rủi ro tín dụng của khu vực tư nhân ở tất cả các khu vực pháp lí. Đối với giá trị rủi ro cụ thể (VaR), phí rủi ro gia tăng và phí đo lường rủi ro toàn diện, các ngân hàng nên làm việc với người giám sát của mình để phát triển một phương pháp có thể chuyển các khoản phí này thành các trọng số rủi ro công cụ riêng lẻ, sau đó sẽ được phân bổ công cụ cho vị trí địa lí cụ thể của các đối tác tạo nên khoản phí. Tuy nhiên, BCBS cho rằng, không phải lúc nào cũng có thể chia nhỏ các khoản phí theo cách này do các khoản phí được tính trên cơ sở danh mục đầu tư. Trong những trường hợp như vậy, phí cho danh mục đầu tư có liên quan phải được phân bổ cho khu vực địa lí của các thành phần của danh mục tỉ lệ rủi ro mặc định của tổng danh mục đầu tư (EAD) do EAD gây ra từ các đối tác đầu tư bằng cách tính toán ở từng khu vực địa lí.

CCyB mở rộng vùng đệm bảo toàn vốn: CCyB được triển khai như một phần mở rộng của vùng đệm bảo toàn vốn. Cụ thể, các ngân hàng không đạt yêu cầu CCyB sẽ bị hạn chế phân phối tự động. Bảng 1 cho thấy, các tỉ lệ bảo toàn vốn tối thiểu mà một ngân hàng phải đáp ứng ở các cấp độ khác nhau của tỉ lệ CET1 khi CCyB bằng 0% đến 2,5% ở tất cả các khu vực ngân hàng có tín dụng cho khu vực tư nhân.

Bảng 2: Tiêu chuẩn bảo toàn vốn tối thiểu của ngân hàng cá nhân

khi một ngân hàng tuân theo yêu cầu CCyB 2,5%

Nguồn: BCBS (2010)

Bảng 2 đưa ra các tỉ lệ bảo toàn mà một ngân hàng phải đáp ứng ở các mức CET1 khác nhau nếu ngân hàng tuân theo yêu cầu đệm ngược chu kì 2,5%.

Tần suất tính toán và công bố thông tin: Các ngân hàng phải đảm bảo rằng, các yêu cầu về CCyB của họ được tính toán và công bố công khai với tần suất ít nhất giống với các yêu cầu về vốn tối thiểu.

3. Một số vấn đề về triển khai thực hiện CCyB

3.1. Cách tiếp cận khác nhau để thực hiện CCyB

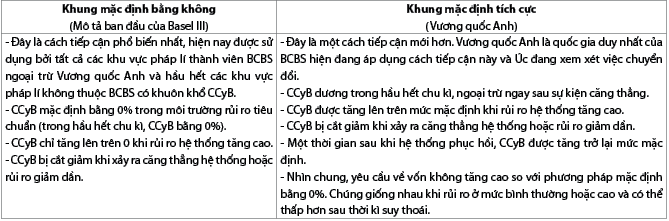

Katarina Stojkov (2020) nghiên cứu kinh nghiệm thực hiện CCyB của một số nước và chỉ ra: Mặc dù BCBS (2010) quy định CCyB có thể áp dụng từ mức 0% đến 2,5%. Tuy nhiên, trong giai đoạn dịch Covid-19 vừa qua, các khu vực pháp lí đã định hình ra hai cách tiếp cận thực hiện: (i) Cách tiếp cận theo Basel III, nơi mà hầu hết các khu vực pháp lí đều đặt CCyB mặc định ở mức 0% trong hầu hết chu kì tài chính và chỉ được kích hoạt tăng lên khi các lỗ hổng, rủi ro hệ thống tăng cao; (ii) Cách tiếp cận thứ hai trong những năm gần đây ở một số khu vực pháp lí như Anh, Lithuania, New Zealand, Cơ quan quản lí rủi ro Úc - APRA đã hoặc đang xem xét áp dụng CCyB mặc định dương, công bố trước hầu hết chu kì tài chính; cách này được BCBS cho là có thể chấp nhận được trong phạm vi linh hoạt rộng rãi của khuôn khổ Basel III. Ngoài cài đặt mặc định, tất cả các khía cạnh khác của hai khung đều giống nhau, bao gồm mục tiêu, lí do tăng và thời gian thông báo tăng tỉ lệ CCyB dương trước 12 tháng và khi giảm có thể giảm ngay lập tức. Bảng 3 tóm tắt tất cả các khía cạnh chính của khung CCyB mặc định 0% và khung mặc định tích cực dương.

Bảng 3: Các tính năng chính của khung CCyB mặc định bằng 0 và tích cực

Nguồn: Katarina Stojkov (2020)

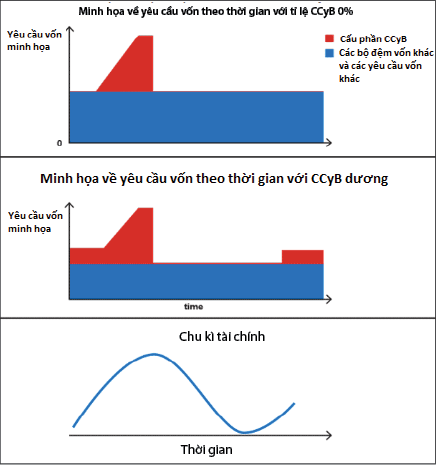

Katarina Stojkov (2020) đã chỉ ra ba ưu thế của cơ quan quản lí nếu áp dụng CCyB tích cực dương so với khuôn khổ mặc định 0% là: (i) Cơ quan quản lí có thể cắt giảm yêu cầu về vốn tại bất cứ thời điểm nào trong chu kì tài chính; (ii) Có thể cắt giảm yêu cầu về vốn đối với số lượng tương đối lớn hơn, cung cấp nhiều hỗ trợ hơn cho hệ thống; (iii) Nó có khả năng cải thiện sử dụng bộ đệm (Hình 1). Qua đó, các cơ quan quản lí có thể không mạo hiểm đưa ra tín hiệu rằng, một cuộc khủng hoảng đang đến bằng cách đưa ra và quản lí chính sách CCyB và họ có khả năng ứng phó tốt hơn với nhiều cú sốc khác nhau, không chỉ bao gồm những cú sốc bắt nguồn từ hệ thống tài chính. Đại dịch Covid-19, Brexit và các cuộc biểu tình ở Hồng Kông năm 2019 là các trường hợp điển hình về những cú sốc bên ngoài hệ thống tài chính dẫn đến suy thoái kinh tế và chỉ có các cơ quan quản lí ở những khu vực pháp lí có CCyB tích cực mới có thể hạ thấp yêu cầu về vốn để ứng phó với những cuộc khủng hoảng như vậy.

Hình 1: So sánh tổng số CCyB sẵn có để cắt giảm

đối với khung mặc định tích cực và khung mặc định bằng không

Nguồn: RBA và Katarina Stojkov (2020)

CCyB tích cực dương cũng hỗ trợ cơ quan quản lí trong trường hợp họ không chắc chắn các điểm trong chu kì tài chính. Việc xác định kịp thời các rủi ro ổn định tài chính ngày càng tăng có thể là một thách thức, bất kể các chỉ số được giám sát chặt chẽ đến mức nào (BCBS, 2017). Các chỉ số đó có thể không phải lúc nào cũng đưa ra tín hiệu chính xác và việc khái niệm chu kì tài chính là yếu tố quyết định rủi ro có thể không phù hợp trong từng trường hợp; căng thẳng cũng có thể xảy ra sớm hơn dự kiến. CCyB tích cực dương mang lại cho cơ quan quản lí sự linh hoạt để giảm yêu cầu về vốn nhiều hơn mức có thể trong khuôn khổ mặc định 0%, ngay cả khi CCyB chưa được xây dựng đáng kể trước căng thẳng hệ thống.

Bên cạnh đó, cũng có mối lo ngại rằng, các ngân hàng quốc tế có thể miễn cưỡng cho phép tỉ lệ vốn của họ giảm và “nhập” vùng đệm vốn của mình vì một số lí do: (i) Luôn có yếu tố không chắc chắn trong thời kì suy thoái, khiến các ngân hàng thận trọng hơn trong việc hạ thấp tỉ lệ vốn; (ii) Ngân hàng có thể thận trọng khi trở thành ngân hàng đầu tiên hạ tỉ lệ vốn của mình trong thời kì suy thoái. Họ có thể lo lắng rằng, điều này sẽ gửi tín hiệu tiêu cực đến các nhà đầu tư và cơ quan xếp hạng về lợi nhuận trong tương lai và thậm chí cả khả năng thanh toán của ngân hàng này so với các ngân hàng khác; (iii) Nó có thể khiến ngân hàng tốn kém hơn trong việc huy động vốn trong tương lai, đặc biệt vì theo khuôn khổ Basel III, việc đưa vào vùng đệm pháp lí sẽ gây ra những hạn chế về phân phối.

Một số cân nhắc thực tế khác khi sử dụng khung mặc định tích cực là: (i) Mặc dù cách tiếp cận mặc định tích cực là có lợi nhưng chưa rõ mức tích cực thích hợp là bao nhiêu và mức này có thay đổi tùy theo khu vực pháp lí hay không; (ii) Để CCyB tích cực có hiệu quả trong thời kì suy thoái, các cơ quan quản lí giữ CCyB ở mức thấp một thời gian sau khi cắt giảm; dù vậy cơ quan quản lí có thể chưa rõ sẽ cần duy trì ở mức thấp trong bao lâu một phần vì không chắc chắn thời gian suy thoái, một phần vì các ngân hàng có thể vẫn cần được khuyến khích tiếp tục cho vay trong thời gian phục hồi. Do vậy, cơ quan quản lí cần xem xét thêm những chỉ số khác để tăng tỉ lệ CCyB tích cực trở lại. Đây là hạn chế của phương pháp CCyB tích cực dương dù nó hơi khác cách tiếp cận của Basel III ban đầu nhưng vẫn nhất quán với khuôn khổ Basel III và theo đó cần thông báo, truyền đạt rõ ràng đối với các ngân hàng việc áp dụng tỉ lệ mặc định dương có thể không phản ánh mức độ rủi ro hệ thống cao hơn, nhằm ổn định hệ thống tài chính - ngân hàng.

Một số tác giả khác như Berrospide và Edge (2010); De Ramon, Francis và Harris (2016) cũng chỉ ra rằng: (i) Khi cơ quan quản lí cắt giảm CCyB, tổng yêu cầu về vốn sẽ giảm, khiến các ngân hàng có bộ đệm tự nguyện lớn hơn trước. Các ngân hàng có thể duy trì vùng đệm tự nguyện trước khủng hoảng mà không bị tổn thất đe dọa đến các khoản cho vay mới hoặc các yêu cầu pháp lí; (ii) Việc cắt giảm áp dụng đồng thời cho tất cả các ngân hàng cũng có thể là một cách để cơ quan quản lí giảm bớt sự kì thị liên quan đến các ngân hàng riêng lẻ hoạt động với tỉ lệ vốn giảm trong thời kì suy thoái do độ nhạy cảm tương đối thấp của việc cho vay đối với lượng vốn dư thừa (BCBS, 2017).

3.2. Độ lệch tín dụng/GDP và một số chỉ số bổ sung

Brunnermeier (2009) cho rằng, trong thời điểm căng thẳng tài chính, hành vi thuận chu kì của các ngân hàng có thể tạo ra những tác động phản hồi tiêu cực đáng kể lên nền kinh tế thực. Khi giá tài sản giảm, vị thế vốn xấu đi, áp lực lên tỉ suất lợi nhuận và tiêu chuẩn cho vay tăng lên, đồng thời các tổ chức tài chính hạn chế cho vay để giảm đòn bẩy tài chính. Ủy ban rủi ro hệ thống khu vực châu Âu - ESRB (2014) chỉ ra rằng, tình trạng thiếu tín dụng tiếp theo sẽ làm trầm trọng thêm tình trạng suy thoái kinh tế, gây ra những tác động tiêu cực đến danh mục tín dụng của các ngân hàng. Vì hầu hết các ngân hàng vừa là chủ nợ, vừa là con nợ nên hiệu ứng mạng lưới có thể xuất hiện đe dọa sự ổn định của hệ thống tài chính (Brunnermeier, 2009). Để chống lại vòng luẩn quẩn như vậy, CCyB trong Basel III được thiết kế giúp chống lại tính chu kì trong hệ thống tài chính nhằm góp phần đảm bảo an toàn vĩ mô. Các cơ quan được chỉ định của quốc gia có nghĩa vụ thực hiện CCyB theo nguyên tắc tiếp cận “Có hướng dẫn tùy ý” - nghĩa là kết hợp giữa quy tắc và một số yếu tố bổ sung tùy ý. Phần dựa trên nguyên tắc tức là xác định CCyB dựa trên độ lệch tín dụng/GDP so với xu hướng dài hạn của nó (Basel, 2010 và ESRB, 2014). Thành phần tùy ý bao gồm các chỉ số bổ sung như khả năng định giá quá cao giá bất động sản, sự phát triển tín dụng, sự mất cân bằng bên ngoài, sức mạnh của bảng cân đối kế toán ngân hàng, gánh nặng nợ của khu vực tư nhân, khả năng định giá sai rủi ro, các biện pháp đo lường rủi ro dựa trên mô hình kết hợp tỉ lệ độ lệch tín dụng/GDP; các chỉ số rủi ro này chưa được xác định cụ thể và chưa tuân theo một nguyên tắc chung nào. Do vậy, Bernhard Herz và Jochen Keller (2023) đã phân tích thực nghiệm các yếu tố thúc đẩy thực tế quyết định CCyB theo thời gian của các nước châu Âu và chỉ ra rằng: (i) Không tìm thấy bằng chứng thực nghiệm chắc chắn rằng khoảng cách tín dụng/GDP thúc đẩy việc kích hoạt bộ đệm cũng như sự biến đổi của nó theo thời gian một cách có hệ thống, vì các hệ số của khoảng cách tín dụng/GDP không khác biệt đáng kể so với 0; (ii) Ngược lại, tốc độ tăng giá nhà cao hơn và tỉ lệ nợ xấu thấp hơn khiến việc sử dụng CCyB có nhiều khả năng xảy ra hơn (vì tìm thấy bằng chứng cho thấy sự phát triển về giá nhà và chất lượng tín dụng có liên quan đến việc điều chỉnh CCyB theo thời gian). Do đó, các chỉ số rủi ro bổ sung dường như phù hợp với các quyết định của CCyB hơn là khoảng cách tín dụng/GDP.

Để triển khai CCyB, vai trò thể chế của cơ quan có thẩm quyền được chỉ định là rất quan trọng. Do đó, khái niệm “Tự quyết định có hướng dẫn” được xác định là một cách tiếp cận dựa trên nguyên tắc kết hợp với quyền tùy ý của cơ quan quản lí khi quyết định tỉ lệ đệm phù hợp (ESRB, 2014); cho dù có phạm vi cho các cơ quan quản lí quốc gia nhưng cho đến nay độ lệch tín dụng/GDP chính thức được xác định là chỉ số quan trọng nhất, khoảng cách được chuyển đổi trực tiếp thành giá trị rõ ràng hướng dẫn kích hoạt bộ đệm (ERSB, 2014). Hơn nữa, để cải thiện tính minh bạch, luật pháp EU yêu cầu các cơ quan quản lí quốc gia công bố hằng quý tỉ lệ tín dụng/GDP, độ lệch tín dụng/GDP và hướng dẫn đệm (Điều 436, Chỉ thị 2013/36/EU của Nghị viện và Hội đồng châu Âu ngày 26/6/2013 về tiếp cận hoạt động của các tổ chức tín dụng và giám sát thận trọng của tổ chức tín dụng). Ngược lại, ESRB không áp đặt các hướng dẫn cụ thể về cách tính đến bảy loại chỉ số rủi ro bổ sung khác nêu trên, mà chỉ nên sử dụng các biến này nếu chúng phù hợp và có sẵn. Rõ ràng điều kiện cần thiết cho khuôn khổ CCyB dựa trên quy tắc là khoảng cách tín dụng/GDP để dự báo tình hình tài chính những cuộc khủng hoảng, điều này cũng phù hợp với nhận định của Borio và Lowe (2002b, 2010). Về tính toán tỉ lệ tín dụng/GDP, có hai yếu tố có tầm quan trọng đặc biệt là định nghĩa về tín dụng và phương pháp tính toán độ lệch tín dụng/GDP (ESRB, 2014 và Drehmann, 2013). Ở cấp độ kĩ thuật hơn, việc tính toán độ lệch tín dụng/GDP bao gồm một số giả định quan trọng về cách phân tách chuỗi thời gian thành các thành phần mang tính chu kì và xu hướng. Borio và cộng sự (2010) đề xuất tham số làm mịn cao khi ước tính xu hướng của độ lệch tín dụng/GDP bằng cách sử dụng bộ lọc Hodrick Prescott (HP) một chiều (tức là đệ quy) để phản ánh thời gian dài hơn của chu kì tín dụng so với chu kì kinh doanh. Đặc biệt, họ ước tính trung bình của chu kì tín dụng khoảng 15 năm và do đó dài hơn đến ba, bốn lần chu kì kinh doanh tiêu chuẩn. Trong khoảng thời gian dài như vậy, tham số làm mịn tương ứng cho dữ liệu hằng quý phải nằm trong khoảng từ 125.000 đến 400.000 (Borio và cộng sự, 2010). ESRB (2014) tuân theo tài liệu này trong việc đề xuất bộ lọc HP một phía với tham số làm mịn lớn (λ = 400.000). Ngược lại, Edge và Meisenzahl (2011) nhận thấy rằng, chênh lệch tín dụng/GDP không phải là cơ sở đáng tin cậy để xác định tỉ lệ CCyB. Đặc biệt, các ước tính xu hướng cuối mẫu không ổn định có thể dẫn đến sai lệch khi đánh giá chênh lệch tín dụng trong thời gian thực và do đó có thể dẫn đến khả năng điều chỉnh lại chênh lệch sau đó. Các bộ lọc của HP đang bị ảnh hưởng bởi động lực giả. Hamilton (2018) khuyên không nên sử dụng hoàn toàn bộ lọc HP và sử dụng các phép chiếu tuyến tính dựa trên bốn giá trị gần đây nhất. Ngược lại, Drehmann và Yetman (2018) khuyến nghị sử dụng bộ lọc HP khi ước tính khoảng cách tín dụng, vì không có chỉ số thay thế nào được xem xét, tức là khoảng cách dựa trên dự báo tuyến tính và tốc độ tăng trưởng 20 quý tốt hơn so với tỉ lệ tín dụng tiêu chuẩn/GDP.

Ngoài ra, vẫn còn một số nhận định phản biện trái chiều khác trong việc áp dụng hệ số làm mịn cao và điều này vẫn cần kiểm chứng thêm và sử dụng một số chỉ số bổ sung phù hợp trong việc kích hoạt CCyB dựa trên độ lệch tín dụng/GDP.

3.3. Khung chính sách xuyên quốc gia về bộ đệm vốn CCyB

Elif C. Arbatli Saxegaard và Mohammad Adnan Muneer (2020) đã phân tích kinh nghiệm của 33 quốc gia và cung cấp một cách khá tổng quan, có hệ thống thiết kế quốc tế của khung CCyB, bao gồm: (i) Khuôn khổ thể chế và việc sử dụng các khoản đệm; (ii) Mục tiêu chính sách trong chu kì tài chính; (iii) Sử dụng khoảng cách tín dụng Basel và hướng dẫn của Basel; (iv) Cơ sở thông tin để thiết lập bộ đệm; (v) Chiến lược truyền thông.

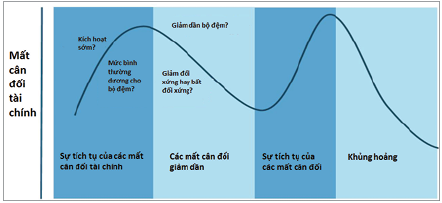

Hình 2: Mô tả cách điệu về chu kì tài chính và chính sách CCyB

Nguồn: Elif C. Arbatli Saxegaard và Mohammad Adnan Muneer (2020)

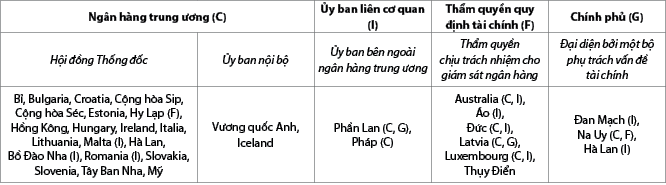

Về khung thể chế, cơ quan có thẩm quyền quốc gia thiết lập CCyB được mô tả trong Bảng 4. Việc sử dụng các khoản đệm được quy định chi tiết trong khuôn khổ Basel III, bao gồm từ mục tiêu chính sách, định nghĩa, quy định kích hoạt tăng giảm vùng đệm được minh họa trên Hình 2 và các quy định hạn chế phân phối mô tả trong Bảng 2, công bố thông tin và một số yêu cầu khác liên quan.

Bảng 4: Cơ quan có thẩm quyền quốc gia thiết lập CCyB

Nguồn: Elif C. Arbatli Saxegaard và Mohammad Adnan Muneer (2020)

Về hướng dẫn sử dụng chênh lệch tín dụng/GDP của Basel, cả BCBS và ESRB đều khuyến nghị sử dụng chênh lệch tín dụng/GDP làm điểm khởi đầu để hiệu chỉnh CCyB. Chênh lệch tín dụng là một trong những chỉ số cảnh báo sớm tốt nhất để báo hiệu các cuộc khủng hoảng tài chính. Phương pháp tính toán chênh lệch tín dụng được BCBS khuyến nghị dựa trên tỉ lệ tổng tín dụng/GDP danh nghĩa (tỉ lệ tín dụng/GDP). Khoảng cách này được tính bằng chênh lệch giữa tín dụng/GDP và xu hướng dài hạn của nó, dựa trên bộ lọc Hodrick Prescott (HP) một phía với tham số làm mịn (λ) là 400.000. Bên cạnh đó, Elif C. Arbatli Saxegaard và Mohammad Adnan Muneer (2020) cũng tổng quan thêm một số phương pháp khác để tính chênh lệch tín dụng như định nghĩa tín dụng hoặc GDP thay thế; hoặc các phương pháp thay thế để tính xu hướng dài hạn.

Về các chỉ số dùng hướng dẫn xác định vùng đệm, cả BCBS và ESRB đều khuyến nghị sử dụng nhiều loại chỉ báo trong việc thiết lập tăng bộ đệm (Hình 3), bao gồm: Các chỉ số tín dụng; chỉ số nhà ở; chỉ số hộ gia đình; các chỉ số kinh doanh; các chỉ số ngành Ngân hàng; khẩu vị rủi ro; các chỉ số kinh tế vĩ mô. Bên cạnh đó, nhóm chỉ báo được dùng để hướng dẫn giải phóng bộ đệm thường liên quan đến hai sự kiện riêng biệt là: (i) Giải phóng kịp thời bộ đệm trong trường hợp có cú sốc bất lợi đối với nền kinh tế và thường nhấn mạnh vào hai loại chỉ báo như chỉ số tổng hợp về căng thẳng, chênh lệch chỉ số phản ánh rủi ro tín dụng (CDS) hoặc giá thị trường chứng khoán; (ii) Dần dần giải phóng bộ đệm do rủi ro suy giảm theo thời gian và chỉ báo thường nhấn mạnh vào các chỉ số ngành Ngân hàng như nợ xấu và thu nhập ngân hàng… (BCBS và ESRB, 2014). Một số quốc gia như Cộng hòa Séc, Đan Mạch, Pháp, Đức, Na Uy, Slovakia và Vương quốc Anh cũng tham gia thảo luận và áp dụng các bài kiểm tra sức chịu đựng như một đầu vào hữu ích làm cơ sở thiết lập tăng mức CCyB.

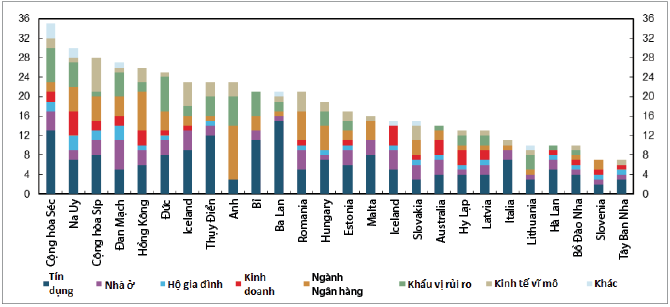

Hình 3: Danh mục chỉ số áp dụng xác định tăng vùng đệm của một số quốc gia

Nguồn: Elif C. Arbatli Saxegaard và Mohammad Adnan Muneer (2020)

Về chiến lược truyền thông, các quyết định về bộ đệm thường được công bố hằng quý qua thông cáo báo chí hoặc trên trang web của cơ quan chức năng, qua báo cáo chính sách tiền tệ hoặc báo cáo ổn định tài chính.

3.4. Quan điểm nghiên cứu hướng đến CCyB theo ngành

Vào tháng 5/2017, lực lượng đặc nhiệm nghiên cứu (RTF) của BCBS đã khởi xướng một luồng công việc mới về CCyB theo ngành (RTF-CCyB), trong đó nghiên cứu các vấn đề chính: (i) Sự liên quan của phát triển tín dụng ngành đối với rủi ro hệ thống; (ii) Cơ chế truyền tải CCyB ngành; (iii) Sự tương tác của CCyB ngành với CCyB của Basel III và các công cụ khác. Qua nghiên cứu, BCBS (2018) chỉ ra rằng, nhu cầu chính đáng về các công cụ an toàn vĩ mô ngành và CCyB ngành có thể là bổ sung hữu ích cho khuôn khổ CCyB. Fiori và Pacella (2018) và Ferrari và Rovira Kaltwasser (2019) nhấn mạnh tầm quan trọng của việc giám sát chu kì tín dụng của ngành. Italia và Mỹ nhận thấy các chu kì tín dụng tổng hợp che giấu sự khác biệt giữa các ngành và sự bùng nổ tín dụng ở một số phân khúc tín dụng có thể dẫn đến sự gia tăng tổn thất ngân hàng và căng thẳng tài chính, từ đó góp phần gây ra rủi ro hệ thống. Do vậy, cả hai đã khuyến nghị nên giám sát các phân khúc tín dụng riêng lẻ, có mục tiêu hơn bên cạnh tổng tín dụng tổng quát được sử dụng làm hướng dẫn tham khảo cho các quyết định chính sách CCyB trong Basel III để giải quyết rủi ro hệ thống theo chu kì. Tuy nhiên, hiệu quả của CCyB ngành ở các khía cạnh khác nhau này phụ thuộc vào cấu trúc của ngành Ngân hàng và hệ thống tài chính rộng hơn ở một quốc gia nhất định. Behncke (2018) lập luận rằng, khả năng CCyB ngành tác động đến tín dụng sẽ thấp hơn nếu khu vực ngân hàng được vốn hóa tốt hơn và có mức dự trữ lớn trên mức yêu cầu tối thiểu. Hiệu quả của CCyB ngành trong việc dựa vào chu kì cũng phụ thuộc vào mức độ mà chu kì tín dụng ngành do ngân hàng định hướng.

Một số thách thức trong việc thiết kế và sử dụng CCyB theo ngành như: (i) Việc bổ sung CCyB ngành tìm kiếm sự cân bằng, tính linh hoạt và hiệu quả hơn vào khung đệm nghịch chu kì, nhưng cũng phát sinh chi phí do độ phức tạp ngày càng tăng của khung; (ii) Castro (2018) cho thấy, CcyB ngành có thể phải trả giá bằng những can thiệp chính sách thường xuyên hơn nếu chu kì tín dụng xảy ra khi chưa phát triển đồng bộ giữa các phân khúc tín dụng; (iii) Ferrari và Rovira Kaltwasser (2019), Fiori và Pacella (2018) cho thấy, việc giám sát và phân tích rủi ro ở các phân khúc tín dụng khác nhau có thể đặc biệt khó khăn vì nó đòi hỏi dữ liệu chi tiết, đầy đủ về các phân khúc tín dụng theo ngành trong khoảng thời gian đủ dài. Độ phức tạp trong vận hành tăng theo mức độ chi tiết mà CCyB ngành sẽ được áp dụng; (iv) Galaasen và Solheim (2018) và Castro (2018) cho thấy, sự đánh đổi giữa một mặt là hiệu quả với mặt khác là các yêu cầu về dữ liệu và độ phức tạp của khuôn khổ đặt ra giới hạn về số lượng phân khúc mà các nhà hoạch định chính sách có thể nhắm mục tiêu một cách hợp lí với CCyB ngành; (v) BCBS (2018) cũng lưu ý một chương trình nghiên cứu như vậy có thể đòi hỏi phải lấp đầy những khoảng trống về dữ liệu vì dữ liệu chi tiết, đầy đủ về các phân khúc tín dụng theo ngành có thể không có sẵn trong khoảng thời gian đủ dài ở tất cả các quốc gia.

Như vậy: (i) CCyB theo ngành nghiên cứu giải quyết sự phát triển vượt bậc trong phân khúc tín dụng mục tiêu bằng cách nâng cao khả năng phục hồi của ngân hàng trước những tổn thất trong phân khúc tín dụng mục tiêu và/hoặc chống lại sự gia tăng thêm rủi ro trong phân khúc này và có khả năng góp phần hiệu quả hơn cho CCyB Basel III. Tuy nhiên, theo Galaasen và Solheim (2018), một cuộc khủng hoảng có thể ảnh hưởng không chỉ đến các phân khúc tín dụng đang có động lực tăng trong thời kì phục hồi mà còn ảnh hưởng đến các phân khúc khác, không có mục tiêu. Ferrari và Rovira Kaltwasser (2019) thực sự nhận thấy rằng, tổn thất trong thời kì suy thoái có thể không chỉ giới hạn ở những phân khúc tín dụng mà trong đó tín dụng phát triển quá mức trong thời kì đi lên. Trong bối cảnh này, kết quả của luồng công việc gián tiếp ủng hộ việc có cả CCyB ngành và CCyB Basel III trong một khuôn khổ cho phép sử dụng hai vùng đệm một cách linh hoạt tùy thuộc vào tình hình trên thị trường tín dụng. Việc giới hạn việc áp dụng CCyB ngành ở một số phân khúc có liên quan đến hệ thống và có thể xác định dễ dàng sẽ thu được lợi ích từ sự bổ sung tiềm năng giữa CCyB ngành và CCyB Basel III theo cách không làm tăng quá mức độ phức tạp tổng thể của khuôn khổ; (ii) Về sự tương tác giữa CCyB ngành và CCyB Basel III, các mô hình của Castro (2018) và Galaasen và Solheim (2018) so sánh hiệu lực và hiệu quả của hai công cụ khi chúng được triển khai thay thế cho nhau. Về sự tương tác với các công cụ khác, Behncke (2018) nhận thấy rằng ở Thụy Sỹ, CCyB theo ngành đóng vai trò bổ sung cho giới hạn tỉ lệ vay/giá trị được triển khai vài tháng trước khi kích hoạt CCyB theo ngành. Vì cả hai công cụ có phạm vi áp dụng khác nhau (các khoản vay mới so với lượng dư nợ) và có thể ảnh hưởng đến các ngân hàng khác nhau theo cách khác nhau, việc triển khai một bộ công cụ an toàn vĩ mô có thể hữu ích để tăng phạm vi bảo hiểm trong hệ thống ngân hàng. Tuy nhiên, cần nghiên cứu sâu hơn về sự bổ sung tiềm năng giữa CCyB ngành và CCyB Basel III, cũng như về sự tương tác của các yêu cầu về vốn (ngành) với các công cụ an toàn vĩ mô khác, chẳng hạn như các biện pháp dựa trên người đi vay; (iii) Mục tiêu cụ thể của CCyB theo ngành xét về khả năng phục hồi là hỗ trợ tín dụng trong thời kì suy thoái bằng cách cung cấp bộ đệm tích lũy cho các ngân hàng trong thời kì suy thoái. Do đó, hiệu quả của chúng cần được đánh giá dựa trên việc đạt được mục tiêu cuối cùng này. BCBS (2018) đã kết luận, có rất ít tài liệu tập trung vào tác động của việc giải phóng các yêu cầu về vốn để đánh giá khả năng hỗ trợ tín dụng trong thời kì suy thoái của các CCyB. Do đó, tác động của việc phát hành bộ đệm theo ngành được kích hoạt trong tương lai cần được đánh giá cẩn thận để hiểu rõ hơn về khả năng của CCyB theo ngành để đạt được mục tiêu và phải đánh giá mức độ mà các hạn chế pháp lí khác, chẳng hạn như tỉ lệ đòn bẩy và yêu cầu thanh khoản, ảnh hưởng đến khả năng sử dụng bộ đệm vốn trong thời kì khủng hoảng.

4. Hàm ý khuyến nghị với ngân hàng Việt Nam

Thứ nhất, CCyB thuộc khuôn khổ Basel III (BCBS, 2010) như một công cụ an toàn vĩ mô cho ngân hàng áp dụng nhằm giúp các ngân hàng xây dựng thêm một bộ đệm vốn trong thời điểm thuận lợi, khi rủi ro hệ thống đang gia tăng, sau đó có thể được sử dụng trong thời kì suy thoái để giảm thiểu rủi ro mà các ngân hàng khuếch đại. Mặc dù vậy, CCyB gần như chưa hoặc chỉ có một vài ngân hàng Việt Nam tự triển khai áp dụng. Do vậy, để có thể ứng dụng CCyB trong tương lai, cơ quan quản lí ngân hàng có thể xem xét từng bước tiếp cận áp dụng với mục tiêu quản lí vĩ mô ngân hàng thương mại một cách linh hoạt dựa trên những quy định và mức tỉ lệ CCyB trong từng giai đoạn biến động của chu kì tài chính, hạn chế tăng trưởng tín dụng vượt mức tiềm ẩn rủi ro. Bên cạnh đó, các ngân hàng Việt Nam cần chủ động xây dựng mức đệm CCyB của ngân hàng mình bằng vốn CET1 theo mức yêu cầu của cơ quan quản lí ngân hàng; đồng thời ban hành quy định nội bộ về những hạn chế phân phối nhằm đáp ứng yêu cầu của cơ quan quản lí.

Thứ hai, có hai cách tiếp cận khác nhau để thực hiện CCyB: (i) Tiếp cận khung mặc định theo hướng dẫn của Basel III: CCyB mặc định ở mức 0% trong hầu hết chu kì tài chính và chỉ được kích hoạt tăng lên khi các lỗ hổng, rủi ro hệ thống tăng cao; (ii) Tiếp cận khung mặc định tích cực dương - CCyB dương trong hầu hết chu kì, ngoại trừ ngay sau sự kiện căng thẳng: CCyB được tăng lên trên mức mặc định khi rủi ro hệ thống tăng cao và bị cắt giảm khi xảy ra căng thẳng hệ thống hoặc rủi ro giảm dần. Một thời gian sau khi hệ thống phục hồi, CCyB được tăng trở lại mức mặc định. Hai cách tiếp cận khung này thực tế đã được áp dụng đều có ưu điểm và thách thức nhất định. Do vậy, cơ quan quản lí ngân hàng xem xét cách tiếp cận phù hợp với đặc điểm hệ thống tài chính, đáp ứng yêu cầu của Basel III, đảm bảo an toàn vĩ mô hệ thống ngân hàng Việt Nam trong tương lai.

Thứ ba, cơ quan quản lí ngân hàng xem xét các vấn đề về triển khai thực hiện CCyB trong khuôn khổ Basel III (2010) như: (i) Độ lệch tín dụng/GDP và một số chỉ số bổ sung trong quá trình xác định ngưỡng kích hoạt CCyB của cơ quan có thẩm quyền quốc gia; (ii) Khung chính sách xuyên quốc gia về CCyB gồm: Khuôn khổ thể chế và việc sử dụng các khoản đệm; mục tiêu chính sách trong chu kì tài chính; sử dụng khoảng cách tín dụng Basel và hướng dẫn của Basel; cơ sở thông tin để thiết lập bộ đệm; chiến lược truyền thông. Trên cơ sở đó xây dựng khuôn khổ về CCyB cho ngân hàng Việt Nam.

Thứ tư, cho đến nay mới chỉ có quan điểm CCyB của Basel III được BIS coi là thông lệ ban hành rộng rãi và được nhiều khu vực pháp lí quốc gia áp dụng (khung mặc định bằng 0). Còn quan điểm nghiên cứu hướng đến CCyB theo ngành của BIS (2018) nhằm giải đáp các vấn đề về sự liên quan của phát triển tín dụng ngành đối với rủi ro hệ thống, cơ chế truyền tải CCyB ngành, sự tương tác của CCyB ngành với CCyB của Basel III và với các công cụ khác mới đang được BIS nghiên cứu hướng đến tương lai, chưa có ý tưởng chính thức triển khai áp dụng. Mặc dù vậy, việc nghiên cứu CCyB ngành của BIS cũng đã có những hữu ích nhất định, đặc biệt trong định hướng nghiên cứu. BIS (2018) chỉ ra rằng: (i) Có nhu cầu chính đáng về các công cụ an toàn vĩ mô ngành và CCyB ngành có thể là bổ sung hữu ích cho khuôn khổ CCyB; (ii) Một số thách thức trong việc thiết kế và sử dụng CCyB theo ngành như phát sinh chi phí do độ phức tạp ngày càng tăng của khung; CCyB ngành có thể phải trả giá bằng những can thiệp chính sách thường xuyên hơn nếu chu kì tín dụng xảy ra khi chưa phát triển đồng bộ giữa các phân khúc tín dụng; việc giám sát và phân tích rủi ro ở các phân khúc tín dụng khác nhau có thể đặc biệt khó khăn vì nó đòi hỏi dữ liệu chi tiết đầy đủ về các phân khúc tín dụng theo ngành trong khoảng thời gian đủ dài; thiếu những nghiên cứu đánh giá CCyB ngành. Chính vì vậy, đến nay CCyB ngành vẫn đang được BIS định hướng nghiên cứu hướng đến tương lai do cần được đánh giá cẩn trọng để hiểu rõ hơn. Theo đó, vấn đề liên quan đến xác định CCyB ngành tại Việt Nam nên được cơ quan quản lí ngân hàng theo dõi, nghiên cứu, cập nhật quy định mới của BIS về chủ đề này trong tương lai và có định hướng phù hợp.

Do chủ đề phức tạp, giới hạn về nguồn lực nên bài viết có những điểm hạn chế. Nhóm nghiên cứu xin được tiếp tục lắng nghe phản biện và hoàn thiện bổ sung.

1 Ủy ban vẫn đang xem xét câu hỏi về việc cho phép vốn hấp thụ lỗ hoàn toàn khác ngoài CET1 và hình thức sẽ thực hiện. Cho đến khi Ủy ban ban hành thêm hướng dẫn, CCyB chỉ được đáp ứng với CET1.

Tài liệu tham khảo:

1. BCBS (2010). Basel III: A global regulatory framework for more resilient banks and banking systems. Bank for International Settlements.

2. BCBS (2019). Towards a sectoral application of the countercyclical capital buffer. Working Paper 36. Bank for International Settlements.

3. Bernhard Herz and Jochen Keller, (2023). How Do Regulators Set the Countercyclical Capital Buffer. Vol.19 No.3. International Journal of Central Banking.

4. Elif C. Arbatli Saxegaard & Mohammad Adnan Muneer (2020). The countercyclical capital buffer:

A cross country overview of policy frameworks. No.6/2020. Norges Bank.

5. Katarina Stojkov (2020). Different Approaches to Implementing a Countercyclical Capital Buffer. Reser Ve bank, Australia.

6. Torsten Wezel (2019). Conceptual Issues in Calibrating the Basel III Countercyclical Capital Buffer. WP/19/86. IMF Working Paper.

TS. Nguyễn Khương, ThS. Đào Văn Hà,

ThS. Nguyễn Thu Hường, ThS. Tô Thị Hồng Anh và cộng sự

Vụ Ổn định tiền tệ tài chính, NHNN

https://tapchinganhang.gov.vn