Từ một số nghiên cứu tại các nước phát triển ghi nhận, rủi ro tác nghiệp (RRTN) có thể gây tổn hại khoảng 10% lợi nhuận trong hoạt động kinh doanh của các ngân hàng.

Theo một khảo sát các CEO ngân hàng Mỹ thời điểm 2009 thì có 63% trả lời rằng, một trong những nguyên nhân quan trọng dẫn đến khủng hoảng là quản lý RRTN kém. Một nghiên cứu tại Úc còn lượng hóa RRTN chiếm khoảng 20 - 23% tổng lượng rủi ro chung. Tại Việt Nam, hiện chưa có nghiên cứu hoặc số liệu mang tính lượng hóa nào về con số tổn thất do RRTN gây ra. Tuy nhiên, trong những năm qua, các ngân hàng thương mại (NHTM) Việt Nam đã phải gánh chịu những tổn thất không nhỏ do rủi ro hoạt động, gây tổn thất cho ngân hàng không những về vật chất, nguồn nhân lực mà còn có thể khiến cho uy tín của ngân hàng bị ảnh hưởng. Chính vì thế, vai trò của quản trị RRTN ngày càng có ý nghĩa quan trọng và cần thiết.

RRTN liên quan đến tất cả các mặt hoạt động của ngân hàng, đặc biệt là yếu tố con người

Khái niệm rủi ro tác nghiệp

Theo Hiệp ước Basel II: “Rủi ro tác nghiệp là nguy cơ tổn thất trực tiếp hoặc gián tiếp do cán bộ ngân hàng, quá trình xử lý và hệ thống nội bộ không đầy đủ hoặc không hoạt động hoặc do các sự kiện bên ngoài tác động vào hoạt động ngân hàng”.

RRTN xuất phát từ 4 nguyên nhân chủ yếu: Con người - công nghệ - quy trình - các yếu tố khách quan khác. Hay nói cách khác, RRTN liên quan đến tất cả các mặt hoạt động của ngân hàng, đặc biệt là yếu tố con người và chủ yếu ở các cấp thực thi.

Mô tả rủi ro tác nghiệp do nhân viên ngân hàng

- Thực hiện các nghiệp vụ, nhiệm vụ không được uỷ quyền hoặc phê duyệt vượt quá thẩm quyền cho phép.

- Không tuân thủ theo quy định, quy trình nghiệp vụ của NHTM, NHNN và các văn bản pháp luật hiện hành.

- Không tuân thủ các quy định, quy trình của hệ thống hỗ trợ, hệ thống thanh toán, không hỗ trợ kịp thời hoặc hỗ trợ không hiệu quả, có hành động gây khó khăn cho bộ phận nghiệp vụ.

- Không chấp hành nội quy cơ quan, Hợp đồng lao động và các văn bản pháp luật đối với người lao động tại nơi làm việc như: An toàn lao động, thực hành tiết kiệm, chống lãng phí, phòng chống tham nhũng...

- Có hành vi lừa đảo và/hoặc hành động phạm tội, cấu kết với đối tượng bên ngoài gây thiệt hại cho ngân hàng.

Nguyên nhân do nhân viên ngân hàng mắc phải rủi ro tác nghiệp

Trong khi tác nghiệp, rất nhiều nhân viên ngân hàng gặp phải những lỗi phát sinh nguyên nhân từ cả khách quan và chủ quan.

- Do cơ chế dễ dãi, kiểm soát thiếu chặt chẽ.

Ngân hàng đã xây dựng hệ thống qui trình, qui định cụ thể cũng như đưa ra các chỉ tiêu, tiêu chuẩn về đạo đức nghề nghiệp trước khi thực hiện bất cứ nghiệp vụ nào. Tuy nhiên, việc thi hành và giám sát thì còn rất lỏng lẻo… tạo cơ hội cho RRTN nảy sinh, phát triển. Muốn quản trị RRTN thì phải có cơ chế, quy định quản lý chặt chẽ thì mới có thể phát hiện và ngăn chặn những sai phạm ngay từ lúc phát sinh, tránh gây hậu quả lớn. Một chuyên gia lấy dẫn chứng, ở Việt Nam, nhiều trường hợp vi phạm nhưng rất lâu sau đó mới phát hiện, gây thiệt hại cả về vật chất và uy tín cho các ngân hàng.

- Môi trường kinh doanh khắc nghiệt, áp lực khoán doanh số cao

Bên cạnh đó, các yếu tố như môi trường kinh doanh khắc nghiệt, phức tạp, áp lực kinh doanh lớn hoặc nhiều quy định hành chính khiến người ta nghĩ đến bài toán lách luật. Ví dụ, việc lãnh đạo ngân hàng đề ra chiến lược và mục tiêu quá hoài bão, “hoành tráng” mà không tính hết đến các rủi ro, khó khăn của nền kinh tế, chắc chắn sẽ tạo ra áp lực đối với các cấp thực hiện. Trong nhiều trường hợp, để hoàn thành được chỉ tiêu buộc họ phải “nhắm mắt làm liều”, vi phạm trong tác nghiệp.

Bên cạnh đó, có thể những khó khăn về kinh tế như lương thấp, cuộc sống vất vả cũng là áp lực khiến nhân viên ngân hàng vi phạm các quy tắc nghề nghiệp.

- Do cán bộ non kém về nghiệp vụ, hoặc lơ là trong thực hiện các công việc hàng ngày

Ngoài ra, nhiều khi các RRTN xảy ra không phải do cán bộ, nhân viên ngân hàng cố ý làm mà chỉ vì họ còn non về nghiệp vụ hoặc lơ là, đơn giản trong thực hiện các công việc hàng ngày. Đơn cử, nếu chẳng may trong khâu nhập liệu đầu vào người làm đưa nhầm số tiền VND thành USD thì thao tác nhầm “đơn giản” ấy với sự “trợ giúp” của công nghệ có thể sẽ mau chóng lan thành một tổn thất lớn và mất nhiều thời gian để khắc phục. Một ví dụ khác cho thấy sự đơn giản, “coi thường” với RRTN là việc các nhân viên có thể tin tưởng giao cho nhau password, username hiện khá phổ biến ở một số phòng giao dịch hiện nay.

Đó có thể là những lỗi do sơ ý trong khi giao dịch với khách hàng hoặc do nhân viên ngân hàng không tuân thủ đúng các tiêu chuẩn thực hành của hệ thống ngân hàng. Một lý do quan trọng đó chính là sự non kém trong nghề nghiệp, không nắm vững các nghiệp vụ ngân hàng của nhân viên.

- Xuất phát từ lợi ích cá nhân

Có nhiều lý do lý giải cho việc cán bộ, nhân viên ngân hàng vi phạm tác nghiệp. Trong đó, có nguyên nhân do chủ định, cố ý vi phạm, gian lận để mưu cầu lợi ích cá nhân của bản thân những người đó. Đây là vấn đề liên quan đến đạo đức nghề nghiệp.

Một vài trường hợp, những rủi ro khi tác nghiệp của nhân viên ngân hàng là một lỗi sai có chủ ý từ trước như hành động giả mạo hồ sơ, chiếm đoạt tài sản, tham ô tài sản ngân hàng… Tất cả những hành vi này đều là những “rủi ro” nghiêm trọng, liên quan đến pháp luật mà nguyên nhân xuất phát chủ yếu là vì lợi ích cá nhân của nhân viên ngân hàng.

Một số ví dụ điển hình về rủi ro tác nghiệp

- Vụ việc được một ngân hàng phát hiện năm 2009. Qua công tác kiểm tra, kiểm soát nội bộ, ngân hàng phát hiện nhân viên có biểu hiện lợi dụng chức vụ, quyền hạn được giao, tự hoạch toán chuyển trên 24 tỷ đồng từ các tài khoản chi trả của ngân hàng vào một tài khoản khống để chiếm đoạt. Tức là trong quá trình làm việc, nhân viên này đã lập một tài khoản khống rồi sử dụng user của một nhân viên đã từng công tác tại Phòng truy cập vào hệ thống máy tính của ngân hàng. Để tránh bị phát hiện, nhân viên này tự ký tên đưa vào lưu tại mục thông tin cá nhân trên hệ thống chữ ký mẫu của khách hàng, rồi dùng quyền kiểm soát viên của mình phê duyệt để được hệ thống xác nhận. Với tài khoản khống đã lập trước đó, tạo ra các giao dịch thanh toán từ nhiều sổ tiết kiệm không có thật để rút tiền của ngân hàng. Trong thời gian từ tháng 8/2008 đến tháng 9/2009, chiếm đoạt số tiền gần 24,5 tỷ đồng của ngân hàng. Đối tượng này đã bị khởi tố tội tham ô tài sản.

- Từ 10/2 đến 17/5/2011, một nhóm cán bộ của ngân hàng đã sử dụng user và password của cấp quản lý vào hệ thống và tất toán khống 177 sổ tiết kiệm. Nhân viên hậu kiểm đã bỏ qua chốt kiểm soát và tiếp tay cho hành vi gian lận của cán bộ dẫn tới tổn thất rất lớn cho ngân hàng. Ngoài các hành vi gian lận của các cán bộ rút tiền, hậu kiểm, còn có sự trợ giúp từ phía trưởng phòng kế toán trong việc thực hiện chức năng, mức thẩm quyền trái với quy định của ngân hàng gây tổn thất cho ngân hàng 48,5 tỷ đồng.

Thủ đoạn lừa đảo của Giám đốc NH A

- Tháng 7/2013, khách hàng yêu cầu tất toán chứng chỉ tiền gửi và chuyển sang tài khoản của khách hàng tại ngân hàng khác nhưng không đến quầy thực hiện. Do quen biết với khách hàng, kiểm toán viên và giao dịch viên tại Phòng giao dịch đã giả mạo chữ ký của khách hàng để tất toán chứng chỉ tiền gửi, đồng thời thực hiện hạch toán khống 10 tỷ đồng nhằm tránh chốt kiểm tra từ Hội sở chính.

- Tháng 6/2013, giao dịch viên do bất cẩn bấm nhầm bàn phím nhập thêm lệnh giao dịch bán hàng hóa tương lai đã thực hiện trước đấy vào hệ thống mà không phát hiện ra (thành 2 lệnh bán). Chỉ tới khi khách hàng báo lại mới phát hiện và thực hiện giao dịch mua bù giao dịch bán đã đặt nhầm. Do giá bán biến động nên dẫn đến lỗ cho ngân hàng một khoản tiền 5.491 USD.

- Tháng 2/2014, lợi dụng các khách hàng còn hạn mức tín dụng chưa dùng đến, cán bộ tín dụng của phòng Khách hàng cá nhân của ngân hàng đã giả mạo chữ ký khách hàng trên Giấy nhận nợ để giải ngân khống 6,85 tỷ đồng. Sau đó lại tiếp tục giả mạo chữ ký trên Lệnh Chi để chuyển khoản vào tài khoản của nhiều người quen để trục lợi cá nhân.

- Tháng 5/2013, thủ quỹ trong quá trình quản lí tiền mặt đã thực hiện rút số tiền 50 triệu đồng trong bó niêm phong khi kiểm, đếm tiền. Vụ việc bị phát hiện khi tiền được chuyển đến cho NHNN và kiểm tra theo camera của Ngân hàng.

- Tháng 5/2013, cán bộ kỹ thuật viên ATM đã thực hiện cắt niêm phong và lấy 500 triệu đồng trong khay máy ATM tại trụ sở Chi nhánh do cán bộ thủ quỹ ATM và kế toán ATM không xóa mật khẩu, để lại chìa khóa cho cán bộ kỹ thuật với lý do tin tưởng và đi xử lý việc khác. Sau đó, cán bộ kỹ thật đã báo việc “mượn tiền” cho Phó phòng kho quỹ chi nhánh, nhưng lãnh đạo phòng kho không thực hiện báo cáo Ban giám đốc Chi nhánh mà nhờ cán bộ kỹ thuật mang tiền đến đền bù. Trong thời gian đó, cán bộ kỹ thuật lại tiếp tục thực hiện hành vi trộm tiền tương tự tại cây ATM khác của Phòng giao dịch chi nhánh để đền bù phần tiền “mượn” trước đó. Vụ việc chỉ được phát hiện sau đó khi có khách hàng phàn nàn do không rút được tiền 500.000 đồng.

- Tháng 6/2014, lợi dụng việc bàn giao hồ sơ tài sản bảo đảm của Phòng giao dịch về kho của chi nhánh, cán bộ tín dụng A đã tự ý vào khu vực kiểm đếm tiền tại phòng Tiền tệ kho quỹ và cầm theo một file hồ sơ, sau đó đánh cấp 800 triệu đồng và đã được bộ phận quỹ bó, chất lên xe đẩy để chuẩn bị đưa vào kho cuối ngày, dùng file hồ sơ mang theo để che chắn, mang tiền ra ngoài.

- Cũng trong năm 2014, giao dịch viên sai sót trong hạch toán giữa hồ sơ máy và hồ sơ giấy. Giao dịch viên nhập nhầm số lượng từ 20.000 USD thành 40.000 USD, Kiểm soát viên rà soát chưa chặt chẽ vẫn thực hiện phê duyệt, dẫn tới số tiền chuyển đi lớn hơn rất nhiều so với thực tế. Sau khi phát hiện, Ngân hàng đối tác đã thực hiện tra soát và trả lại số tiền hạch toán nhầm. Hay như vụ một cán bộ Ngân hàng tại phòng Giao dịch có nhiệm vụ vận chuyển 17 tỷ đồng sang phòng giao dịch khác, trên đường đi, cán bộ đã điều động lái xe vào một ngân hàng và trao đổi sẽ đổi sang euro và hẹn buổi chiều, nhưng cán bộ đó đã bỏ trốn với 17 tỷ đồng.

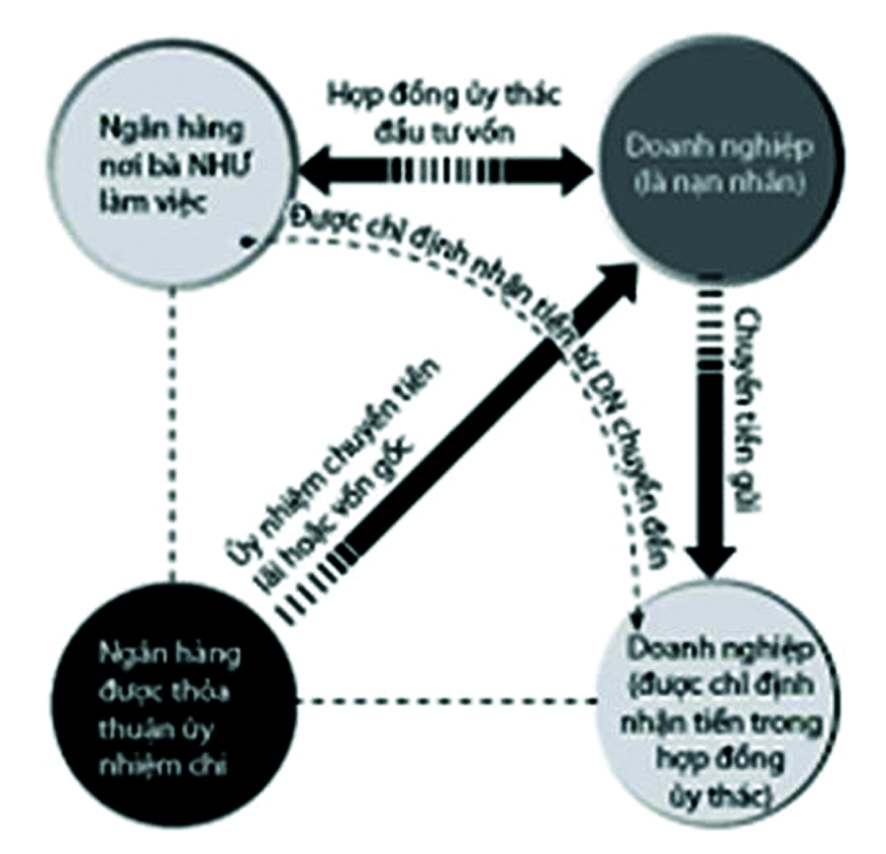

- Gần đây, dư luận xôn xao với vụ án lừa đảo, chiếm đoạt tài sản hơn 5.000 tỷ đồng của bà N, giám đốc một chi nhánh ngân hàng Thương mại Nhà nước. Sử dụng các hợp đồng “ủy thác đầu tư”, thông qua các công ty “sân sau”, bà N và những người có liên quan đã đưa hàng loạt nạn nhân vào tròng, trong đó có không ít doanh nghiệp tên tuổi, đại gia có máu mặt, một số ngân hàng, thậm chí những người thân, bạn bè của bà. Theo cam kết của bà N, nếu gửi tiền tại ngân hàng A, ngoài mức lãi suất được trả cao hơn 2% so với mức lãi trần theo qui định thì khách hàng là công ty K còn được nhiều ưu đãi như được rút tiền bất cứ lúc nào với mức lãi suất không đổi, được mua ngoại tệ với giá gốc... Tuy nhiên, điều kiện của bà N đưa ra là thay vì mở tài khoản tiền gửi tại ngân hàng A, công ty K phải ký với ngân hàng A một hợp đồng “ủy thác đầu tư vốn nguyên tắc”, trong đó có điều khoản yêu cầu công ty K gửi tiền vào tài khoản của một doanh nghiệp do ngân hàng A chỉ định và nhận tiền lãi (hoặc gốc nếu cần) từ một ngân hàng thứ ba do ngân hàng A ủy nhiệm. Giải thích về “hợp đồng ủy thác đầu tư” này, bà N cho biết đây là hình thức “hợp thức hóa” việc trả lãi cao, tránh bị phát hiện và xử lý do trả lãi vượt trần. Từ đây, toàn bộ số tiền của các nạn nhân đều được chuyển thẳng vào tài khoản của các công ty “sân sau” của bà N và nhóm người có liên quan. Vụ án lừa đảo bắt đầu từ năm 2009 nhưng đến năm 2011, mới bị phanh phui, năm 2018, bà N bị xử phạt tù chung thân vì tội lừa đảo chiếm đoạt tài sản cùng nhiều đồng phạm khác.

Biện pháp hạn chế rủi ro tác nghiệp

Từ phía Ngân hàng Nhà nước

RRTN xảy ra không chỉ ảnh hưởng đến một ngân hàng mà có thể ảnh hưởng đến uy tín của toàn ngành ngân hàng. Do đó, trong thời gian gần đây, NHNN đã có nhiều chỉ thị cũng như tổ chức nhiều hội thảo nhằm tăng cường kiểm soát an toàn tiền gửi và hoạt động thanh toán, hạn chế ảnh hưởng của rủi ro gian lận đến khách hàng và ngân hàng. NHNN đã có các công văn như: Công văn 386a/NHNN-TTGSNH.m, ngày 08/05/2017, công văn 2245/TTGSNH9 ngày 12/07/2017, và tại các hội nghị của ngành Ngân hàng ngày 31/05/2017 và ngày 12/10/2017, đã có những chỉ đạo sát sao của NHNN trong vấn đề bảo đảm an toàn trong hoạt động ngân hàng, trong đó có vấn đề về các gian lận nội bộ, gây thiệt hại tiền gửi cho người dân.

Đầu năm 2018, NHNN tiếp tục có văn bản số 1126/NHNN-TTGSNH ngày 23/2/2018 (sau khi xảy ra vụ việc mất tiền gửi hàng trăm triệu đồng của khách hàng tại một NHTMCP), trong đó đưa ra bảy yêu cầu đề nghị các ngân hàng thực hiện để đảm bảo an toàn giao dịch tiền gửi, tiền gửi tiết kiệm tại các TCTD, tập trung vào các nhóm giải pháp về công nghệ, quy định/quy trình, cơ cấu tổ chức, công tác cán bộ, truyền thông/thông tin tới khách hàng, tương tác với NHNN và các cơ quan chức năng khi phát sinh vụ việc sai phạm.

Tại Thông tư 13/2018/TT-NHNN, ngày 18/05/2018 về hệ thống kiểm soát nội bộ của NHTM, chi nhánh ngân hàng nước ngoài, NHNN yêu cầu các NHTM phải nhận diện, đo lường, theo dõi và kiểm soát đầy đủ rủi ro hoạt động (bao gồm rủi ro gian lận) trong tất cả các sản phẩm, hoạt động kinh doanh, quy trình nghiệp vụ, hệ thống công nghệ thông tin và các hệ thống quản lý.

Ngoài ra, các ngân hàng cần có cơ chế trao đổi thông tin về gian lận, nguy cơ xảy ra gian lận cho bộ phận quản lý rủi ro, bộ phận kiểm toán nội bộ và các bộ phận liên quan khác, cũng như có cơ chế báo cáo cho cấp có thẩm quyền về các hành vi vi phạm.

Từ phía các ngân hàng thương mại

- Giúp nhân viên ngân hàng nhận thức đúng về các loại rủi ro tác nghiệp

Để phòng tránh những rủi ro này, nhân viên ngân hàng cần hiều rõ về những loại rủi ro trong quá trình tác nghiệp và những hậu quả mà nó mang lại. Khi mỗi nhân viên đều biết về những loại rủi ro này thì mức độ nguy hiểm của nó sẽ giúp họ chủ động phòng tránh được những điều đáng tiếc. Việc chủ động tham gia vào những khoá đào tạo nghiệp vụ, khoá học có nội dung về các nhận diện và phòng tránh rủi ro sẽ giúp đội ngũ nhân viên này có một cái nhìn toàn diện nhất về trách nhiệm, nghĩa vụ và những phản ứng trước các tình huống xảy ra.

Nhân viên ngân hàng không được giao tên đăng nhập và mật khẩu của mình cho bất cứ ai để đảm bảo tính bảo mật thông tin, và phòng tránh sự xâm nhập từ bên ngoài vào hệ thống ngân hàng. Nhân viên cũng cần rèn luyện thói quen thay đổi mật khẩu đăng nhập thường xuyên để không bị những đối tượng xấu lấy cắp mất tài khoản.

- Ngân hàng cần hoàn thiện quy chế, quy trình rõ ràng, đảm bảo

Hệ thống ngân hàng cần hoàn thiện cho mình một quy trình, quy chế đảm bảo một cách cụ thể, minh bạch để tất cả các nhân viên khi làm việc, tác nghiệp đều phải tuân theo những quy

trình đó. Một quy trình cụ thể, một hệ thống hoạt động có ý thức thì những rủi ro trong quá trình tác nghiệp sẽ bị loại bỏ đi rất nhiều.

- Xây dựng văn hoá quản trị rủi ro tác nghiệp cho nhân viên

Mỗi đơn vị, tổ chức xây dựng được một bộ quy tắc ứng xử, một văn hoá cho tổ chức của mình thì đó chính là một thành công lớn bước đầu. Ngân hàng xây dựng được văn hoá về quản trị rủi ro tác nhiệp cho nhân viên của mình sẽ giúp mọi nhân viên luôn luôn ghi nhớ và có những cách giải quyết tốt nhất cho các vấn đề rủi ro khi giao dịch với khách hàng. Văn hoá này không chỉ là tốt cho từng cá nhân mà nó còn góp phần đảm bảo cho sự hoạt động an toàn của ngân hàng.

Việc giám sát các hoạt động nội bộ cũng như tăng cường kiểm soát chéo sẽ giúp tất cả nhân viên có ý thức thực hiện tốt, tuân thủ các nguyên tắc đã được đề ra. Từ đó có thể phòng tránh và giảm thiểu rủi ro trong quá trình tác nghiệp.

Trong xu thế phát triển của thời đại hiện nay, rủi ro tác nghiệp ngày càng gia tăng do tác động của quá trình hội nhập, do tốc độ gia tăng khối lượng các giao dịch trong ngân hàng, môi trường kinh doanh ngày càng phức tạp và áp lực cạnh tranh ngày càng lớn. Như vậy, có thể thấy việc nâng cao năng lực quản trị rủi ro tác nghiệp là yêu cầu cần thiết đối với các ngân hàng trong thời gian tới, nhằm đáp ứng yêu cầu của Ngân hàng Nhà nước, cũng như Hiệp ước Basel 2, hướng tới bảo vệ khách hàng, uy tín của ngân hàng. Đặc biệt, các chính sách quản trị nhân lực cần hướng tới mục tiêu xây dựng nguồn nhân lực có chất lượng cao, đạo đức nghề nghiệp tốt; các quy trình nghiệp vụ cần được rà soát thường xuyên, hoàn thiện hóa, tránh quá cứng nhắc và có lỗ hổng.

Tài liệu tham khảo:

1. Hiệp ước Basel II của Ủy ban Basel về giám sát ngân hàng

2. Thông tư số 44/TT-NHNN ngày 29/12/2011 của Thống đốc NHNN Quy định về hệ thống kiểm soát nội bộ và kiểm toán nội bộ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

3. Nghị định số 59/2009/NĐ-NHNN ngày 16/07/2009 của Chính phủ “Về tổ chức và hoạt động của ngân hàng thương mại”;

4. Thông tư số 13/2010/TT-NHNN ngày 20/05/2010 của Ngân hàng Nhà nước Việt Nam quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng;

5. http://vneconomy.vn/tai-Chinh/quan -tri-rui-ro-tac-nghiep-ngan-hang-viet-nam-da-san-sang-20120320111220894.htm;

6. https://vietstock.vn/2012/11/van-de-quan-tri-rui-ro-tac-nghiep-trong-ngan-hang-hien-nay-757-248661.htm;

7. http://thoibaonganhang.vn/hoa-giai-bai-toan-rui-ro-gian-lan-77134.html;

8. https://thebank.vn/blog/12649-4-dieu-giup-nhan-vien-ngan-hang-loai-bo-1001-rui-ro-tac-nghiep.html.

Ths. Lê Thị Khương

Nguồn: TCNH chuyên đề Tin học Ngân hàng số 5/2019

https://tapchinganhang.gov.vn