Sự phát triển của thị trường bảo hiểm vi mô tại Việt Nam đóng góp vào công cuộc bảo vệ người nghèo tốt hơn trước các rủi ro khác nhau

Bảo hiểm vi mô là một phương tiện bảo vệ những người có thu nhập thấp trước những rủi ro cụ thể để đổi lấy việc thanh toán phí bảo hiểm đều đặn mà số tiền bảo hiểm tỷ lệ thuận với khả năng xảy ra và chi phí của rủi ro liên quan. Bảo hiểm vi mô đang có những bước phát triển vượt bậc trong những năm gần đây. Quy mô thị trường bảo hiểm vi mô toàn cầu là khoảng 68,6 tỷ USD vào năm 2020. Ngành này dự kiến sẽ tăng trưởng với tốc độ 6,5% trong giai đoạn 2021 - 2026 để đạt giá trị khoảng 100 tỷ USD vào năm 2026. Các thị trường mới đang được khám phá và giới thiệu các sản phẩm, chiến lược hoạt động mới. Một số Chính phủ đã bắt đầu phát triển các khuôn khổ quy định để tạo điều kiện thuận lợi cho việc phát triển các giải pháp sáng tạo. Khi ngày càng có nhiều bên liên quan nhận thấy tiềm năng của bảo hiểm vi mô đối với hoạt động kinh doanh và phát triển, nhu cầu về tổng quan, chi tiết và cập nhật về hoạt động bảo hiểm vi mô càng tăng. Bài viết nhằm cung cấp những dữ liệu đáng tin cậy về thị trường bảo hiểm vi mô ở khu vực Tây Á, châu Phi và châu Mỹ Latinh, từ đó rút ra những kinh nghiệm quý giá cho sự phát triển của thị trường bảo hiểm vi mô tại Việt Nam trong công cuộc giúp bảo vệ người nghèo tốt hơn trước các rủi ro khác nhau.

Hiệp hội Giám sát bảo hiểm Quốc tế (IAIS) định nghĩa, bảo hiểm vi mô là bảo hiểm cho những người có thu nhập thấp do nhiều tổ chức khác nhau cung cấp, tuân thủ các nguyên tắc cơ bản bảo hiểm được chấp nhận chung và được tài trợ bởi phí bảo hiểm tương ứng với khả năng xảy ra và chi phí rủi ro liên quan. Bảo hiểm vi mô phục vụ các nhóm dân cư trong khu vực phi chính thức mà bảo hiểm khác loại trừ hoặc không phục vụ.

Theo định nghĩa này, bảo hiểm vi mô có liên quan đến khoảng 50% dân số thế giới và lên đến 80% dân số ở một số quốc gia, do đó, bảo hiểm vi mô ngày càng được quan tâm ở các nền kinh tế mới nổi. Theo thời gian, bảo hiểm vi mô đã được gọi bằng nhiều tên khác nhau - bảo hiểm trọn gói và bảo hiểm tiêu dùng mới nổi là một vài cái tên điển hình. Tuy nhiên, về cốt lõi, chúng đều là cơ chế bảo vệ người thu nhập thấp trước rủi ro.

1. Sự ra đời của bảo hiểm vi mô

Bảo hiểm vi mô là sự phát triển vượt bậc của các dự án tài trợ vi mô được phát triển bởi chủ ngân hàng, nhà kinh tế học người Bangladesh Muhammad Yunus, người đã giành giải Nobel năm 2006 nhờ xây dựng hệ thống tín dụng vi mô dành cho người nghèo, giúp cho hàng triệu người có thu nhập thấp ở châu Á và châu Phi. Có nhiều loại chương trình bảo hiểm vi mô khác nhau, một số dựa trên kích hoạt tham số, cho phép thanh toán nhanh chóng dựa trên các yếu tố hoặc thông số có thể đo lường được. Các chính sách tham số có tính đến các đặc điểm đã biết và có thể quan sát được. Ví dụ, một chính sách đối với nông dân có thể dựa trên mức độ thiệt hại của một loại cây trồng nhất định sẽ có thể duy trì ở một khu vực nhất định trong các điều kiện cụ thể. Khi các điều kiện đạt đến điểm kích hoạt, ví dụ, gió 100 dặm ở một vị trí cụ thể hoặc một lượng mưa xác định, các chủ hợp đồng bảo hiểm trong khu vực được chỉ định sẽ tự động nhận được bồi thường. Bằng cách không phải dựa vào những người điều chỉnh khiếu nại cá nhân để kiểm tra thiệt hại và quyết định số tiền thiệt hại, các yêu cầu bồi thường có thể được giải quyết nhanh chóng, do đó, cho phép người yêu cầu tiếp cận nhanh với các khoản tiền mà họ có thể cần để duy trì hoạt động kinh doanh của mình.

Bảo hiểm vi mô thường được phân phối với sự hợp tác của các tổ chức tài chính vi mô, ngân hàng nông thôn, hợp tác xã tiết kiệm và tín dụng, và các tổ chức nhân đạo cung cấp dịch vụ phi tài chính. Cây trồng và vật nuôi được bảo hiểm có thể được sử dụng làm tài sản thế chấp cho các khoản vay để mua thiết bị tốt hơn hoặc cải thiện năng suất của nông dân, cuối cùng là nâng cao mức sống.

American International Group Inc (AIG) là một trong những công ty đầu tiên cung cấp bảo hiểm vi mô và bắt đầu bán tại Uganda vào năm 1997. Nó sớm được tham gia bởi các công ty bảo hiểm lớn khác bao gồm Swiss Re, Munich Re, Allianz và Zurich Financial Services. Ngày nay, nhiều sản phẩm bảo hiểm vi mô sáng tạo đã được phát triển để bảo vệ người lao động nghèo trước tác động tài chính của các tổn thất.

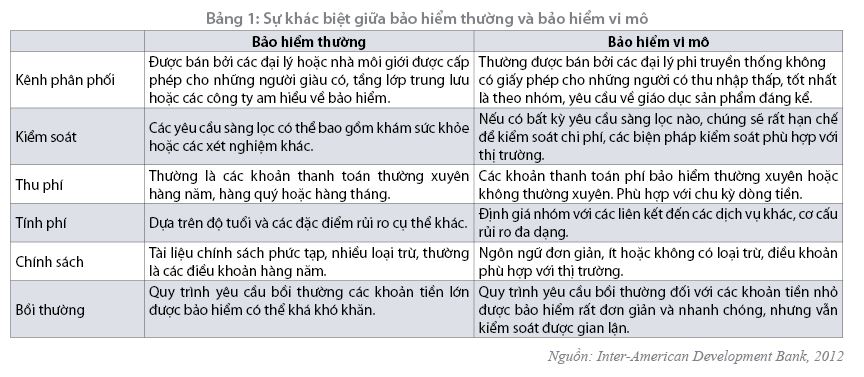

Bảo hiểm vi mô cũng hướng đến mục đích như các loại hình bảo hiểm khác nhằm cung cấp một hàng rào chống lại các tổn thất. Tuy nhiên, điểm khác biệt là bảo hiểm vi mô nhắm đến một thị trường cụ thể hơn đó là những người có thu nhập thấp. Chính vì vậy, nó đòi hỏi một tập hợp các thông số khác nhau về cách sản phẩm được phát triển, tiếp thị, định giá và bán. Một số công cụ và giả định được sử dụng cho các loại hình bảo hiểm khác không phù hợp với sự phát triển của bảo hiểm vi mô. Quá trình phát triển sản phẩm này cần chú ý những điểm khác biệt để cung cấp một quy trình làm cho bảo hiểm vi mô đáp ứng với phân khúc thị trường và thành công. (Bảng 1)

2. Bảo hiểm vi mô ở một số khu vực trên thế giới

- Châu Phi

Là quê hương của hơn 700 triệu công dân có thu nhập thấp, châu Phi được coi là thị trường chính cho các dịch vụ tài chính vi mô, bao gồm cả bảo hiểm vi mô. Theo nghiên cứu Toàn cảnh về bảo hiểm vi mô ở châu Phi năm 2020 do Mạng Bảo hiểm vi mô thực hiện, khoảng 2% - 6% dân số có thu nhập thấp của châu Phi hiện đang được các công ty bảo hiểm vi mô phục vụ với tổng số sinh mạng được bảo hiểm là từ 9,1 đến 29,6 triệu người, tổng phí bảo hiểm là 5.200 triệu USD. Bảo hiểm vi mô bắt đầu xuất hiện ở thị trường châu Phi như một hình thức từ thiện, nằm trong các chương trình hỗ trợ tài chính toàn cầu do các tổ chức quốc tế thực hiện. Các công ty cũng bắt đầu tham gia thị trường bằng cách cung cấp các chính sách bảo hiểm giá rẻ cho một số khách hàng cụ thể. Những tổ chức tham gia bao gồm các công ty bảo hiểm tư nhân, các công ty bảo hiểm và quỹ tương hỗ, các tổ chức tài chính vi mô, các tổ chức phi Chính phủ, Chính phủ hoặc các tổ chức bán công,… Hai yếu tố chính thu hút các công ty này đến với thị trường bảo hiểm vi mô ở châu Phi: (i) Thành công lớn của hoạt động tài chính vi mô với mức độ cạnh tranh tương đối thấp so với thị trường bảo hiểm truyền thống; (ii) Có một lỗ hổng bảo hiểm đáng kể cần các sản phẩm phù hợp để giải quyết một số loại rủi ro mà các dịch vụ bảo hiểm truyền thống không bao phủ. Chính vì điều này dẫn đến các chương trình bảo hiểm vi mô ở châu Phi tập trung vào các loại sản phẩm sau:

+ Bảo hiểm nhân thọ và bảo hiểm nhân thọ tín dụng năm 2020 lần lượt chiếm 27,3% (với 9 triệu người tham gia) và 20,4% (với 8 triệu người tham gia) tổng phí bảo hiểm thu được trong năm 2017. Đây được xem là sản phẩm bảo hiểm vi mô đầu tiên được phát triển ở châu Phi. Sự thống trị của bảo hiểm nhân thọ và bảo hiểm nhân thọ tín dụng là do lợi nhuận mà các sản phẩm mang lại cho các bên liên quan cũng như tính linh hoạt trong việc phân phối các sản phẩm này, thường đi kèm với các hợp đồng bảo hiểm sức khỏe và tai nạn.

+ Sản phẩm bảo hiểm tang lễ tăng mạnh nhất khi bảo hiểm cho 7 triệu người và chiếm 36,3% tổng phí bảo hiểm thu được trong năm 2020 ở châu Phi, và đặc biệt thành công ở các nước Nam Phi, bao gồm Zambia, Namibia, Nam Phi, Malawi và Zimbabwe.

+ Bảo hiểm sức khỏe cũng là một sản phẩm bảo hiểm vi mô hàng đầu khi có đến 6,1 triệu người tham gia, chiếm 4,9% tổng phí bảo hiểm thu được năm 2020. Sản phẩm đã được mở rộng tích cực tại thị trường châu Phi trong vài năm qua và được cung cấp thông qua hai chi nhánh chính, bằng cách hỗ trợ các chương trình bảo hiểm công cộng hoặc bằng cách cung cấp trực tiếp các sản phẩm bổ sung cho sức khỏe, chẳng hạn như tiền mặt của bệnh viện và đồ uống giá trị gia tăng y tế.

+ Tỷ lệ phần trăm bảo hiểm cây trồng và vật nuôi trên tổng phí bảo hiểm thu được trong năm 2020 là 3,3%. Sản phẩm duy trì tốc độ tăng trưởng ổn định là một trong những sản phẩm bảo hiểm vi mô chính và thường được hỗ trợ bởi các chương trình của Chính phủ. Các chương trình này không chỉ hỗ trợ nhóm dân số dễ bị tổn thương cần bảo hiểm nông nghiệp vi mô mà còn giúp các công ty bảo hiểm tư nhân đối mặt với tỷ lệ bồi thường và cơ cấu chi phí cao hơn gây ra bởi những khó khăn về phân phối và thách thức về khí hậu.

Nhiều Chính phủ của các quốc gia ở châu Phi như Ghana, Kenya, Uganda và Nam Phi ngày càng có động thái ủng hộ đối với bảo hiểm vi mô, họ có các giám sát viên có nhiệm vụ rõ ràng là hỗ trợ phát triển thị trường này nhằm thúc đẩy chương trình tài chính toàn diện.

Năm 2020, mỗi sản phẩm bảo hiểm vi mô ở châu Phi tiếp cận trung bình 7.700 người, mỗi sản phẩm tạo ra trung bình 72.300 USD phí bảo hiểm. Các sản phẩm có nhiều khả năng đạt được quy mô đáng kể là tín dụng nhân thọ (với trung bình 37.400 người được bảo hiểm), tang lễ (35.600 người) và y tế (24.600 người). Ba dòng sản phẩm này đại diện cho những sản phẩm thành công và lâu đời nhất tại các thị trường bảo hiểm vi mô châu Phi.

Một phát triển quan trọng của các sản phẩm bảo hiểm vi mô ở châu Phi trong những năm gần đây là sự gia tăng của các sản phẩm bảo hiểm sức khỏe giá rẻ, đặc biệt là sản phẩm tiền mặt bệnh viện. Sản phẩm này cung cấp khoản hoàn trả toàn diện bằng tiền mặt cho các chi phí y tế và sinh hoạt hàng ngày. Các sản phẩm này ban đầu được thúc đẩy bởi các nhà cung cấp dịch vụ công nghệ và các công ty bảo hiểm ở châu Phi, nhưng hiện nay đã được các công ty bảo hiểm địa phương có uy tín hơn cung cấp. Ưu thế của họ trong khu vực thể hiện ở chỗ là họ có giá thành thấp nhất trong khu vực với chi phí trung bình cho mỗi người là 6,47 USD.

Một xu hướng mới nổi thú vị là bán các gói quản lý rủi ro, bao gồm các giải pháp quản lý rủi ro phi bảo hiểm. Ví dụ, Hollard đã hợp tác với Lumkani ở Nam Phi để cung cấp một thiết bị phát hiện hỏa hoạn chi phí thấp cho các khu định cư không chính thức đi kèm với bảo hiểm nhà cửa và đồ dùng. Mối quan hệ đối tác nhắm mục tiêu đến những ngôi nhà thường không được các nhà cung cấp chính thống bảo hiểm. Hollard nhận thấy rằng, sản phẩm được ưa chuộng một phần là do thiết bị hữu hình, có nghĩa là khách hàng nhận được thứ gì đó vật chất và ngay lập tức khi họ đăng ký.

Một trong những yếu tố quan trọng nhất của sự thành công trong lĩnh vực bảo hiểm vi mô là khả năng giảm thiểu chi phí quản lý. Lợi nhuận kinh doanh và giá trị cho khách hàng được xác định dựa trên chi phí quản lý thấp. Trong khu vực châu Phi, chi phí hành chính (không bao gồm hoa hồng) trên tất cả các dòng sản phẩm chiếm khoảng 25% tổng phí bảo hiểm (trung bình 22%). Chi phí sản phẩm nông nghiệp có tỷ trọng cao nhất trong tổng chi phí. Tuy nhiên, nó được thúc đẩy bởi một số chương trình lớn hơn, một trong số đó được hỗ trợ bởi sự trợ cấp đáng kể của Chính phủ. Chi phí quản lý tổng hợp cao đối với các sản phẩm tai nạn cá nhân là do một chương trình lớn hơn thúc đẩy, nhưng phần lớn các sản phẩm có hiệu quả cao hơn, bằng chứng là mức trung bình đạt 16%. Các sản phẩm nhân thọ đang chiếm lĩnh thị trường nên dễ quản lý hơn, nhưng khu vực này vẫn chứng kiến đến 22% phí bảo hiểm được chuyển vào chi phí quản lý (trung bình 24% trên các sản phẩm nhân thọ).

Như vậy, lĩnh vực bảo hiểm vi mô ở châu Phi đã cho thấy nhiều bước phát triển tích cực. Đã có sự tăng trưởng ổn định về khả năng tiếp cận và dự án. Ngày càng có nhiều công ty bảo hiểm tham gia vào thị trường và tiếp tục có sự phát triển của các loại sản phẩm. Lần đầu tiên, ở châu Phi, có một số bằng chứng rõ ràng về khả năng sinh lời của bảo hiểm vi mô, mặc dù, chắc chắn không phải tất cả các sản phẩm bảo hiểm vi mô đều có tỷ suất lợi nhuận dương. Tỷ lệ yêu cầu bồi thường trong toàn khu vực thấp và thậm chí có thể quá thấp, vì vậy, các công ty bảo hiểm có thể vẫn phải vật lộn với việc tìm kiếm sự cân bằng thích hợp giữa giá cả sản phẩm, thiết kế quy trình yêu cầu bồi thường dễ dàng, hơn nữa phải dễ hiểu cho khách hàng. Chi phí quản lý (không bao gồm hoa hồng) dao động khoảng 25% phí bảo hiểm, nhưng các công ty bảo hiểm đang tăng cường sử dụng các công nghệ khác nhau để cố gắng giảm chi phí này. Quy mô bảo hiểm vi mô ở châu Phi thấp hơn so với các khu vực khác phản ánh các khía cạnh kinh tế và địa lý của khu vực, cũng như sự tản mạn của thị trường bảo hiểm. Thu nhập nhìn chung thấp và khó có cơ hội để đạt được quy mô toàn quốc. Ngoài ra, thị trường bảo hiểm còn rất phân mảnh với số lượng lớn các công ty bảo hiểm cạnh tranh nhau để giành khách hàng.

- Khu vực Tây Á

Nhiều nghiên cứu đã cho thấy rằng chỉ có rất ít chương trình bảo hiểm vi mô tồn tại trong khu vực Tây Á. Tuy nhiên, có một số kế hoạch - chủ yếu là ở Jordan, Lebanon, Palestine và Các tiểu vương quốc Ả Rập thống nhất (UAE) - và một số trong số đó khá thành công. Mukherjee và cộng sự (2014) trình bày dữ liệu rất chính xác về mức độ bao phủ của các chương trình bảo hiểm vi mô ở sáu quốc gia Tây Á trong nghiên cứu về bối cảnh của bảo hiểm vi mô ở châu Á và châu Đại Dương. Theo đó, có 1,44% tổng số người dân ở Jordan có bảo hiểm vi mô, 0,12% tổng số người dân ở Lebanon, 0,08% tổng số người dân ở Bờ Tây và Dải Gaza, 0,01% tổng số người dân ở Kuwait và Oman và ít hơn 0,01% ở Yemen.

Theo dữ liệu được công bố bởi Badri Management Consultancy (BMC), thị trường bảo hiểm của UAE đã ghi nhận mức tăng doanh thu 3,2% trong 9 tháng đầu năm 2020. Phí bảo hiểm được ghi nhận bởi 29 công ty bảo hiểm niêm yết đã tăng từ 18,8 tỷ AED (đồng Dirham của UAE, tương đương 5,11 tỷ USD) vào ngày 30/9/2019 lên 19,4 tỷ AED (tương đương 5,28 tỷ USD) trong 12 tháng sau đó. Lợi nhuận ròng do các công ty bảo hiểm tạo ra lên tới 1,6 tỷ AED (khoảng 435,55 triệu USD), tăng 23% so với một năm trước đó. Tổ chức Hỗ trợ phát triển tự chủ (ADA) và đối tác Democrance - một công ty công nghệ bảo hiểm có trụ sở tại Dubai, đã hợp tác để cung cấp cho người lao động nhập cư và gia đình của họ quyền tiếp cận với các sản phẩm bảo hiểm vi mô thông qua một giải pháp chuyển tiền di động sáng tạo. Dự án này nhằm vào người lao động nhập cư làm việc tại UAE với mục đích bảo vệ thu nhập và sinh hoạt của các thành viên trong gia đình họ ở quê nhà. Sáng kiến này được thực hiện nhờ hưởng ứng lời kêu gọi dự án “Mở rộng quy mô kiều hối (SURE): Thúc đẩy hệ thống chuyển tiền sáng tạo và các kênh đầu tư cho người di cư ở các nền kinh tế nông thôn”, được tài trợ bởi Quỹ Phát triển Nông nghiệp Quốc tế (IFAD) - một cơ quan của Liên hợp quốc chuyên trách xóa đói, giảm nghèo ở các vùng nông thôn của các nước đang phát triển - với quan hệ đối tác đồng tài trợ của Ủy ban châu Âu, Chính phủ Luxembourg, Bộ Ngoại giao và Hợp tác Tây Ban Nha.

Các công ty bảo hiểm thương mại khác đang thực hiện các chương trình bảo hiểm vi mô ở một số quốc gia Tây Á với tư cách là công ty bảo hiểm trọn gói, bao gồm: Bảo hiểm Al Manara ở Jordan, Bảo hiểm Warba ở Kuwait, Bảo hiểm Hồi giáo Damān ở Qatar, Bảo hiểm Thương mại ở Lebanon và Bảo hiểm Takaful Emarat ở UAE. Lok Sureksha, một chính sách bảo hiểm nhân thọ vi mô được Warba Insurance đưa ra vào năm 2009 nhằm cung cấp bảo hiểm xã hội với chi phí thấp cho hơn 1,5 triệu lao động nước ngoài ở Kuwait, và hiện nó là một trong những sản phẩm bảo hiểm vi mô được biết đến nhiều nhất ở khu vực vùng Vịnh. Gần đây, Al Manara đang cung cấp gói bảo hiểm nhân thọ, tai nạn và sức khỏe (chỉ nằm viện) kết hợp có tên là “Wafedeen” cho người lao động nhập cư ở Jordan với giá 7 USD mỗi năm cũng như một sản phẩm tương tự cho người giúp việc gia đình ở Jordan. Damān ở Qatar đã giới thiệu “Family Shield Takaful” - một sản phẩm bảo hiểm nhân thọ vi mô thời hạn vào tháng 7/2012, sản phẩm này cũng cung cấp các khoản bồi thường trong trường hợp ốm đau và mất việc làm. Nó đang nhắm đến những người lao động nhập cư có thu nhập thấp ở Qatar với chi phí 20 USD mỗi tháng và được bảo hiểm lên đến gần 70.000 USD. Ở Qatar, phí bảo hiểm Takaful chủ yếu đến từ bảo hiểm tài sản và trách nhiệm pháp lý cho các doanh nghiệp, nhưng có tiềm năng tăng trưởng đặc biệt trong lĩnh vực gia đình và y tế. Công ty Bảo hiểm Hồi giáo Damān đạt mức tăng trưởng hai con số trong nửa đầu năm 2019. Tương lai của lĩnh vực bảo hiểm vi mô có vẻ tươi sáng, Alpen Capital (ngân hàng đầu tư lớn thuộc vùng Vịnh) ước tính rằng, thị trường bảo hiểm của Qatar sẽ mở rộng với tốc độ tăng trưởng kép là 2,4% từ năm 2019 đến năm 2024.

Tính độc đáo của bảo hiểm vi mô Tây Á đó là nhà cung cấp dịch vụ chăm sóc sức khỏe cung cấp một gói bảo hiểm bao gồm các chi phí chính xác các dịch vụ y tế mà chính họ cung cấp. Điển hình là tổ chức Ung thư King Hussein điều hành chương trình bảo hiểm chăm sóc ung thư, chương trình cung cấp khoản thu hồi chi phí chẩn đoán ung thư sớm và điều trị ung thư tại Trung tâm Ung thư King Hussein của chính tổ chức này (được thành lập vào năm 1997 với tên gọi Trung tâm Al Amal ở Amman). Vấn đề của bảo hiểm là tỷ lệ đóng góp của nó, ít nhất 33 JOD (đồng Dinar của Jordan) cho một người lớn mỗi năm, không phù hợp với túi tiền của những người rất nghèo và hơn nữa nó có mức trần đối với các khoản bồi thường. Tuy nhiên, những khoản đóng góp này quá thấp đối với bệnh tật như bệnh ung thư, căn bệnh mà chi phí điều trị có thể trở nên không tưởng.

Các sản phẩm bảo hiểm nhân thọ tín dụng và bảo hiểm tàn tật lao động được các tổ chức tài chính vi mô (TCVM) cung cấp ở Jordan, Lebanon và Yemen với lợi ích kép: Khi chủ hợp đồng bảo hiểm qua đời hoặc bị tàn tật do lao động, bảo hiểm không chỉ hoàn trả phần vốn vay của họ cho tổ chức TCVM mà còn lợi ích tiền mặt nhỏ cho chính những người nắm giữ chính sách, chăm sóc gia đình của họ. Nhiều người có thể tranh luận rằng, những sản phẩm này nhằm bảo vệ trước hết nhà cung cấp tín dụng vi mô hơn là khách hàng của họ. Điều này cũng được thể hiện qua việc một số tổ chức TCVM chỉ cấp tín dụng kết hợp với việc mua bảo hiểm tín dụng để hạn chế tổn thất cho khoản vay của họ. Một ví dụ đó là, Quỹ Phát triển con người Jordan Hashemite (JOHUD) đã bắt đầu chỉ cấp tín dụng kết hợp với bảo hiểm nhân thọ có số dư chưa thanh toán vào giữa những năm 1990, và đã có khoảng 10.000 khách hàng cho đến năm 2014. Nó được tái bảo hiểm thông qua một công ty bảo hiểm tư nhân. Mục tiêu chính là đảm bảo danh mục cho vay của JOHUD và giảm chi phí thu nợ. Tương tự, Tamweelcom ở Jordan cũng bảo hiểm cho 60.000 khách hàng vay của mình theo cách này, và Microfund for Women, cũng ở Jordan, có khoảng 40.000 khách hàng bảo hiểm.

Rõ ràng là có tiềm năng phát triển đáng kể cho các sáng kiến bảo hiểm vi mô ở Tây Á. Ở hầu hết các quốc gia, phần lớn dân số không được bảo hiểm xã hội chính thức nào ngoại trừ các chương trình y tế và do đó rất dễ bị rủi ro. Và các Chính phủ đã không thực hiện nhiều nỗ lực trong suốt hơn 20 năm qua để khắc phục vấn đề này - ví dụ, bằng cách mở rộng phạm vi bảo hiểm của các chương trình trợ cấp xã hội. Ngược lại, có vẻ như các nhà hoạch định chính sách đã không dành đủ ưu tiên cho việc cải thiện tình hình kinh tế - xã hội của một nửa dân số nghèo hơn của họ, những người chủ yếu là lao động nhập cư ở các quốc gia vùng Vịnh và lao động khu vực phi chính thức ở phần còn lại của Tây Á. Trong tình huống như vậy, bảo hiểm vi mô là một công cụ đầy hứa hẹn để hạn chế các vấn đề xã hội hiện tại, ít nhất là cho đến khi các Chính phủ trở nên tích cực hơn trong xã hội hóa chính sách bảo vệ người dân.

- Châu Mỹ

Tháng 12/2019, ước tính có khoảng từ 2% đến 5% dân số có thu nhập thấp và trung bình được bao phủ bởi một sản phẩm bảo hiểm vi mô ở 7 quốc gia Argentina, Bolivia, Brazil, Colombia, Jamaica, Mexico và Peru. Tổng số người được bảo hiểm là từ 6,3 đến 22,5 triệu người. Tổng cộng 674 triệu USD đã thu được từ phí bảo hiểm vi mô trên 7 quốc gia. Giá trị tiềm năng của thị trường bảo hiểm vi mô ở các quốc gia này ước tính khoảng 7.200 triệu USD, dựa trên toàn bộ dân số có thu nhập thấp và trung bình được tham gia một sản phẩm bảo hiểm. Ở các quốc gia này, phí bảo hiểm vi mô hiện tại chiếm khoảng 9% tiềm năng thị trường (trừ Jamaica). Một số tổ chức mới đã gia nhập thị trường châu Mỹ Latinh trong những năm gần đây với các cách tiếp cận sáng tạo đối với bảo hiểm vi mô, chẳng hạn như bảo hiểm dựa trên chỉ số cho thiên tai. Nhiều chương trình vẫn còn trong giai đoạn ban đầu, nhưng chúng đã đóng vai trò quan trọng trong việc chứng minh cho thị trường địa phương thấy rằng các mô hình khác là khả thi. Các sản phẩm bảo hiểm vi mô ở Mỹ Latinh được ghi nhận đạt mức trung bình 39.600 người trên một sản phẩm, so với khoảng 7.700 người ở châu Phi và 12.500 người ở châu Á. Mỗi sản phẩm tạo ra trung bình 760.300 USD phí bảo hiểm, so với 72.300 USD ở châu Phi và 94.000 USD ở châu Á.

Ở Brazil, tác động của đại dịch Covid-19 trong lĩnh vực bảo hiểm đã giảm dần trong nửa cuối năm 2020, tuy nhiên, cuộc khủng hoảng y tế đã làm dấy lên “cảm giác sợ rủi ro hơn trong xã hội”. Hiệp hội các công ty bảo hiểm quốc gia cho biết, phạm vi bảo hiểm cá nhân, rủi ro và trách nhiệm pháp lý trong những tháng cuối năm 2020 đã có tốc độ tăng trưởng cao nhất so với cùng kỳ năm trước. Thị trường bảo hiểm thu nhập thấp ở Brazil có 4 thành phần gồm: ngân hàng, công ty bảo hiểm độc lập lớn, công ty bảo hiểm nhỏ, nhà tang lễ và nghĩa trang không chính thức. Bốn nhà cung cấp bảo hiểm lớn nhất ở Brazil là Bradesco, Itau, Brazil Prev, Porto Seguro, với các nhóm do ngân hàng đứng đầu như Bradesco và Itau Unibanco thống trị thị trường thu nhập thấp. Bảy kênh phân phối chính cho bảo hiểm đã phát triển ở Brazil gồm: ngân hàng, bán cơ sở dữ liệu, bán lẻ, đại lý tín dụng, trái phiếu chung, nhà tang lễ và nghĩa trang, và bán hàng tận nơi. Các nhà giám sát bảo hiểm Brazil đã tích cực nghiên cứu và hỗ trợ triển khai bảo hiểm vi mô và bước đầu mang lại lợi nhuận. Một số cơ quan Chính phủ giám sát ngành bảo hiểm tư nhân ở Brazil, với Bộ luật Bảo hiểm Brazil giao quyền điều tiết về các khía cạnh chi tiết của việc cung cấp bảo hiểm cho Hội đồng Bảo hiểm tư nhân Quốc gia (CNSP). Ngoài ra, các cơ quan quản lý Brazil cũng đã thành lập Ủy ban Tư vấn bảo hiểm vi mô (SUSEP) nhằm tạo điều kiện thuận lợi cho sự tham gia của các bên khu vực công và tư nhân trong việc tạo ra một môi trường pháp lý thuận lợi. Các chủ thể công bao gồm SUSEP, Bộ Tài chính, Ngân hàng Trung ương và Bộ Phát triển Xã hội, trong khi các bên tham gia tư nhân bao gồm Liên đoàn Công ty Bảo hiểm, Liên đoàn Môi giới và Trường Bảo hiểm Quốc gia (FUNENSEG). Ủy ban được hỗ trợ bởi nhóm công tác về bảo hiểm vi mô của SUSEP, bao gồm các chuyên gia tính toán, thống kê, các bộ phận giám sát tại chỗ và ngoài công trường,… các điều khoản, giá trị lợi ích tối đa, giới hạn số tiền đối với các khoản thanh toán yêu cầu bồi thường và các yêu cầu đơn giản để phê duyệt sản phẩm bảo hiểm vi mô.

Mexico có gần một nửa dân số, tức khoảng 129,5 triệu người sống dưới mức nghèo khổ, và theo Ủy ban Quốc gia về bảo hiểm và an toàn của Mexico, thì trong năm 2019, quốc gia này có khoảng hơn 14,7 triệu hợp đồng bảo hiểm vi mô, khiến nước này trở thành một trong những thị trường lớn nhất trong khu vực. Các sản phẩm này thường được bán bởi các đại lý chuyên biệt, hiệp hội tín dụng, ngân hàng hoặc các tổ chức khác tham gia bán chéo. Đặc biệt, tiến bộ công nghệ đang mở ra các kênh mới để các công ty bảo hiểm vi mô tiếp cận đến khách hàng tiềm năng. Cụ thể, năm 2019, số lượng công ty công nghệ bảo hiểm (insurtech) trên thị trường Mexico đã tăng 37% so với năm 2018, phí bảo hiểm đã tăng 8,6% và tỷ lệ thâm nhập bảo hiểm đạt 3,5% GDP. Ngoài ra, một hệ thống thanh toán kỹ thuật số mới được phát triển bởi Ngân hàng Trung ương Mexico được gọi là Cobro Digital (CoDi), được thiết lập để mang lại lợi ích cho các công ty bảo hiểm vi mô. CoDi được thử nghiệm lần đầu tiên vào năm 2019 và được triển khai trên toàn quốc vào năm 2020, cho phép người dùng thực hiện thanh toán bằng điện thoại di động hoặc thiết bị cầm tay khác. CoDi được kỳ vọng sẽ cho phép người dân ở những vùng xa xôi hơn của đất nước này tiếp cận được với bảo hiểm vi mô. Nền tảng mới này cũng sẽ giảm chi phí hoạt động của các công ty bảo hiểm, cho phép họ cung cấp các sản phẩm với mức giá cạnh tranh hơn. Điểm đặc biệt là, hầu hết các bảo hiểm vi mô ở Mexico đều liên quan đến việc cung cấp tín dụng. Một công ty thành công ở Mexico là Banco Compartamos, đã cung cấp bảo hiểm nhân thọ cho khách hàng tín dụng vi mô của mình với hàng triệu hợp đồng. Nó nhằm mục đích mở rộng khả năng tiếp cận với bảo hiểm sức khỏe và thời tiết. Dịch vụ bảo hiểm nhân thọ của Banco Compartamos có một số tính năng nổi bật đó là: Bảo hiểm nhân thọ 100% tự nguyện (không có thời hạn tín dụng), không giới hạn độ tuổi, không loại trừ, không yêu cầu kiểm tra y tế hoặc bảng câu hỏi và yêu cầu được thanh toán trong vòng 48 giờ. Banco Compartamos đã chọn mô hình đối tác - đại lý để cung cấp và mặc dù đã đạt được một số thành công ở kênh phân phối này với mức độ hài lòng của khách hàng cao, tuy nhiên, mảng kinh doanh vi bảo hiểm chỉ chiếm 1% lợi nhuận của Compartamos.

Thị trường bảo hiểm vi mô ở Colombia đã có sự phát triển mạnh mẽ thông qua cạnh tranh gia tăng và việc tìm kiếm các thị trường mới do tự do hóa tài chính mang lại. Ngoài ra, Chính phủ đã tích cực khuyến khích việc mở rộng các công cụ tài chính vi mô thông qua Banca de las Oportunidades, một sự phát triển vượt bậc của chính sách tài chính toàn diện được thực hiện vào năm 2006. Các công ty bảo hiểm hợp tác ở Colombia thống trị sân chơi và sự phát triển của bảo hiểm vi mô, cho phép phạm vi mở rộng hết mức. Tuy nhiên, tỷ lệ bao phủ bảo hiểm nói chung trong nước vẫn còn thấp, doanh thu phí bảo hiểm thấp. Ít nhất một nửa thị trường bảo hiểm vi mô là phi chính thức, có khả năng tiếp cận tới 3 triệu khách hàng, trong khi chỉ có khoảng 2,74 triệu chính sách bảo hiểm vi mô chính thức. Hai Hợp tác xã bảo hiểm La Equidad và Solidaria là lớn nhất trong số 17 công ty cung cấp bảo hiểm vi mô. Các hợp tác xã chiếm 62% thị trường bảo hiểm vi mô chính thức. Ngoài các hợp tác xã, một số tổ chức phân phối khác còn tồn tại đối với hình thức bảo hiểm vi mô, chẳng hạn như nhà tang lễ trong trường hợp bảo hiểm tang lễ.

Tại Peru, theo Giám đốc Ngân hàng và Bảo hiểm Peru (SBS), tất cả các sản phẩm bảo hiểm tại quốc gia này đã đạt được mức thâm nhập thị trường 1,16% dựa trên tỷ lệ phí bảo hiểm trên GDP với mức phí bảo hiểm trung bình 0,1 USD. Tính đến tháng 9/2020, ngành bảo hiểm Peru đã giảm 4,1% phí bảo hiểm so với năm trước, tương đương 426 triệu PEN (đơn vị tiền tệ của Peru) tương đương 115 triệu USD. Mức giảm chủ yếu liên quan đến bảo hiểm vật chất xe và phân khúc nhân thọ do ảnh hưởng của đại dịch. Phí bảo hiểm ở Peru tập trung ở Lima và được đăng ký hầu hết bởi hai đối thủ cạnh tranh (RIMAC và Pacifico), chiếm 56% thị trường tính đến tháng 9/2020. Với quy mô của các công ty này, sự tăng trưởng và xu hướng của bảo hiểm vi mô có liên quan nhiều đến hoạt động của chúng. Về mặt sản phẩm, bảo hiểm tai nạn cá nhân chiếm ưu thế trên thị trường với 51,5% đăng ký và 41,3% số người được bảo hiểm. Các sản phẩm khác bao gồm bảo hiểm nhân thọ cá nhân, nhân thọ nhóm và bảo hiểm nhân thọ cá nhân dài hạn. Thị trường Peru khá tập trung vào một số loại sản phẩm với 90% số người được bảo hiểm và 95% phí bảo hiểm thuộc về sản phẩm bảo hiểm tính mạng con người.

Kinh nghiệm từ Brazil, Mexico và Peru cho thấy, có các chính sách thúc đẩy quy định và bảo hiểm vi mô tích cực, được xác định rõ ràng, trong khi Colombia có cách tiếp cận tài chính toàn diện hơn và một sáng kiến khu vực công sáng tạo Banca de las Oportunidades. Trong khi Brazil, Mexico và Colombia có hàng triệu khách hàng bảo hiểm vi mô đang hoạt động, thị trường Peru vẫn còn rất ít mặc dù có một loạt các sản phẩm cung cấp. Brazil và Mexico đã xâm nhập vào việc mở rộng quy mô bán các sản phẩm nhân thọ và tang lễ, những sản phẩm có thể được coi là hiệu quả chưa cao. Các dòng sản phẩm khác như tài sản và thương vong, nông nghiệp và y tế vẫn chưa phát triển.

3. Hàm ý chính sách cho Việt Nam

Kể từ khi hình thức bảo hiểm vi mô thương mại xuất hiện vào cuối những năm 1990, các công ty bảo hiểm đa quốc gia và trong nước đã cố gắng cung cấp sản phẩm cho những khách hàng có thu nhập thấp. Trong khi một số thành công nhờ thấu hiểu và đáp ứng các nhu cầu cụ thể của phân khúc này thì những số khác lại lúng túng do gặp phải một số rào cản như: Khó tiếp cận khách hàng, thiếu kênh phân phối hiệu quả về chi phí và các quy định phù hợp - những yếu tố then chốt để đạt được tăng trưởng bền vững. Những phát triển gần đây, đặc biệt là trong không gian kỹ thuật số đã giúp các công ty bảo hiểm dễ dàng hơn trong việc phục vụ hiệu quả cho phân khúc thu nhập thấp. Tuy nhiên, mỗi thị trường (cho dù chúng có quy mô của một quốc gia hay nhỏ như một vùng lân cận) sẽ khác nhau về nhu cầu, nguồn lực và quy định riêng. Việc mở rộng nó sẽ đòi hỏi một số hành động phối hợp của các bên liên quan. Rất cần các hỗ trợ khác bao gồm các điều kiện kinh tế vĩ mô và thương mại ổn định sẽ cho phép tăng trưởng thu nhập bền vững. Tuy nhiên, mức tăng trưởng này nên hướng tới người nghèo và bao trùm xã hội để cho phép các nhóm có thu nhập thấp hơn có thu nhập khả dụng hơn, điều này sẽ làm tăng nhu cầu hiệu quả đối với các sản phẩm bảo hiểm vi mô. Vai trò của khu vực công sẽ rất quan trọng để có thể giải quyết tốt những yếu tố nói trên mang lại sự thành công cho bảo hiểm vi mô, cụ thể:

- Chính phủ nên thúc đẩy hoạt động bảo hiểm vi mô như một công cụ bảo vệ hiệu quả những người dân có thu nhập thấp nhằm giúp họ chống lại các cuộc khủng hoảng, những rủi ro có thể đẩy họ vào tình trạng khốn khó. Điều này có thể đạt được bằng cách cung cấp cho các nhà bảo hiểm vi mô những kiến thức họ cần để các công ty có thể thiết kế các sản phẩm đáp ứng nhu cầu của khách hàng với mức giá hiệu quả. Tính ổn định của dữ liệu từ Chính phủ cung cấp sẽ cho phép các công ty có được thông tin quan trọng về thị trường mà họ hướng tới và sau đó sẽ trao quyền cho họ phát triển kinh doanh, tiếp cận nhiều khách hàng có thu nhập thấp hơn.

- Chính phủ cần cung cấp hiểu biết đầy đủ về môi trường mà các công ty bảo hiểm vi mô quốc tế sẽ hoạt động nhằm mục đích thúc đẩy tính bền vững của lĩnh vực kinh doanh này trong tương lai. Tập trung vào nhu cầu của các công ty bảo hiểm, cung cấp thông tin thị trường có giá trị và thiết thực về các xu hướng mới nổi.

- Chính phủ cũng cần xem xét lại các chính sách bảo trợ xã hội để chứng minh tác động của chúng đối với ba mục tiêu: giảm nghèo và bất bình đẳng; thúc đẩy đầu tư và tăng trưởng; ổn định Nhà nước và xã hội. Cần chuyển các nguồn lực từ trợ cấp năng lượng (cũng như từ một số cơ chế trợ cấp lương thực kém hiệu quả hơn) sang hướng các chương trình trợ giúp xã hội có xu hướng tác động mạnh hơn đến điều kiện sống của những người nghèo nhất và các nhóm dễ bị tổn thương nhất trong tương lai. Chính phủ cũng nên hỗ trợ tốt hơn cho các nỗ lực giảm thiểu rủi ro của những người sống quanh ngưỡng nghèo bằng cách mở rộng phạm vi bảo hiểm của các chương trình bảo hiểm xã hội công cộng hoặc là các công ty tự tổ chức để quản lý rủi ro thông qua bảo hiểm vi mô.

- Khuyến khích sự tham gia của các tổ chức phi chính phủ, hợp tác xã và tổ chức TCVM trong việc tiếp thị và quản lý bảo hiểm vi mô. Hỗ trợ các tổ chức phi chính phủ, hợp tác xã và tổ chức TCVM trong xây dựng năng lực thực hiện các nhiệm vụ này.

- Cần tạo điều kiện thuận lợi giữa một bên là các tổ chức phi chính phủ, hợp tác xã và tổ chức TCVM và bên kia là các công ty bảo hiểm để cho phép họ hợp tác trong việc cung cấp bảo hiểm vi mô.

- Thông báo cho người thu nhập thấp về điểm mạnh và điểm yếu của các sản phẩm bảo hiểm vi mô do các nhà cung cấp khác nhau cung cấp. Cuối cùng, khi khách hàng hiểu rõ hơn về lợi ích bảo vệ của bảo hiểm vi mô, sự can thiệp của Chính phủ nên chuyển từ kích thích thị trường sang giám sát.

- Xác định tiêu chuẩn, chất lượng tối thiểu cho các chương trình và sản phẩm bảo hiểm vi mô. Thiết lập các chỉ số hoạt động chung và tính minh bạch trong ngành.

- Xây dựng và cải cách các thủ tục pháp lý chính thức, hoặc cũng có thể thành lập các ban trọng tài không chính thức để giúp cho việc giải quyết tranh chấp giữa nhà cung cấp và người sử dụng các chương trình bảo hiểm vi mô dễ dàng.

- Thúc đẩy mạng lưới các chương trình bảo hiểm vi mô; tài trợ trực tiếp cho các công ty bảo hiểm tư nhân để mở rộng trong lĩnh vực này. Bằng cách đó, Chính phủ có thể giúp đảm bảo rằng, người nghèo được tiếp cận với các công cụ quản lý rủi ro có giá trị để giúp bảo vệ tài sản và sinh kế của họ.

TÀI LIỆU THAM KHẢO:

1. IAIS (2007). Issues in regulation and supervision of microinsurance. Available at: http://www.iaisweb.org/view/element_href.cfmsrc=1/2495.pdf (accessed on 21 June 2013).

2. Markus Loewe and Coralie Zaccar (2014), Microinsurance in Western Asia, Economic and Social Commission for Western Asia, International Labour Organization, October 2014.

3. Microinsurance Network (2020), The Landscape of Microinsurance 2020.

4. Microinsurance Network (2016), The Landscape of Microinsurance Africa 2015, The World Map of Microinsurance.

5. Microinsurance Network (2015), The Landscape of Microinsurance in Latin America and the Caribbean, A changing market.

6. Một số website khác.

ThS. Nguyễn Hồ Phương Thảo, TS. Phạm Thị Thanh Xuân

Đại học Kinh tế, Đại học Huế

https://tapchinganhang.gov.vn