Tóm tắt: Phân phối bảo hiểm qua ngân hàng (Bancassurance) là mô hình liên kết kinh doanh phổ biến giữa ngân hàng và doanh nghiệp bảo hiểm, một kênh phân phối tiềm năng và đang tăng trưởng mạnh mẽ trong những năm gần đây bên cạnh các kênh phân phối bảo hiểm truyền thống khác. Bancassurance đã và đang đóng vai trò quan trọng trong hoạt động kinh doanh của nhiều doanh nghiệp bảo hiểm cũng như mang đến nguồn lợi nhuận mỗi năm cho các ngân hàng và được kỳ vọng sẽ tiếp tục bùng nổ doanh thu trong thời gian tới. Bài viết phân tích về cơ hội cũng như những thách thức trong việc phát triển hoạt động Bancassurance tại Việt Nam trong thời gian qua, từ đó đề xuất một số khuyến nghị nhằm phát triển hoạt động này trong thời gian tới.

Từ khóa: Bancassurance, bảo hiểm, ngân hàng, Việt Nam.

BANCASSURANCE IN VIETNAM: OPPORTUNITIES, CHALLENGES AND DEVELOPMENT TREND

Abstract: Bancassurance is a popular business association model between banks and insurance enterprises, a potential distribution channel and has been growing strongly in recent years alongside other traditional insurance distribution channels. Bancassurance has been playing an important role in the business activities of many insurance businesses as well as bringing profit per year for banks and the business model ia expected to continue to explode in revenue in the next time. This article analyzes opportunities, challenges in developing Bancassurance activities in Vietnam in recent years, thereby proposing some recommendations to develop this activity in the coming time.

Keywords: Bancassurance, insurance, banking, Vietnam.

1. Đặt vấn đề

Bancassurance là thuật ngữ đề cập đến việc bán các hợp đồng bảo hiểm thông qua một ngân hàng (Leepsa & Singh, 2017). Trong quá trình này, ngân hàng và công ty bảo hiểm hợp tác để cung cấp bảo hiểm trên thị trường thông qua mạng lưới phân phối của ngân hàng. Do sự gia tăng cạnh tranh sau khi tự do hóa, ngành tài chính đã sử dụng chiến lược tăng trưởng này để tận dụng tốt nhất các kênh tương tự của họ để bán nhiều sản phẩm tài chính. Bancassurance đã trở nên quan trọng trên toàn thế giới, đặc biệt là ở các nước châu Âu. Bancassurance xuất hiện đầu tiên ở Pháp và Tây Ban Nha vào những năm đầu của thập kỷ thứ VIII, thứ IX và thế kỷ XX. Trên toàn cầu, các thị trường Bancassurance hàng đầu là Pháp, Đức, Anh, Tây Ban Nha và Ý. Tại Bồ Đào Nha có đến 85% tổng số phí bảo hiểm thu được là thông qua các kênh Bancassurance (Trần Thị Yến Vinh, 2021). Các thị trường Bancassurance toàn cầu bị chi phối bởi các đại gia ngân hàng châu Âu như BNP Paribas, Credit Agricole, ING và ABN Amro. Theo nghiên cứu của Finaccord, BNP Paribas là tập đoàn bảo hiểm nắm giữ nhiều mối quan hệ đối tác Bancassurance nhất trong số 500 nhóm ngân hàng bán lẻ lớn nhất toàn cầu.

Thực tế cho thấy, Bancassurance ngày càng trở nên phổ biến và quan trọng trên thế giới, thậm chí ở nhiều nơi nó đã trở thành một trong những kênh phân phối sản phẩm bảo hiểm chính. Các sản phẩm của kênh phân phối này đã và đang phát triển mạnh tại các quốc gia trên thế giới. Do mức thu nhập của người dân ngày càng cao, việc triển khai trả lương qua thẻ, điều kiện hạ tầng công nghệ, trình độ nhận thức của cả người dân về ngân hàng và ngành bảo hiểm ngày càng được nâng lên. Theo đánh giá của các chuyên gia, Bancassurance được xem là kênh cung cấp dịch vụ bảo hiểm bổ sung cùng với kênh đại lý truyền thống và bán trực tiếp.

Về lý thuyết, hoạt động Bancassurance được thực hiện ở cả lĩnh vực bảo hiểm phi nhân thọ và bảo hiểm nhân thọ. Bảo hiểm nhân thọ là các sản phẩm bảo hiểm tính mạng hoặc tuổi thọ của con người nhằm bù đắp cho người được bảo hiểm một khoản tiền khi hết thời hạn bảo hiểm hoặc khi người được bảo hiểm bị chết hoặc bị thương tật toàn bộ vĩnh viễn. Bảo hiểm có thể chia thành nhiều loại như bảo hiểm trọn đời, bảo hiểm sinh kỳ, bảo hiểm tử kỳ, bảo hiểm hỗn hợp, bảo hiểm liên kết đầu tư... Trong khi đó, bảo hiểm phi nhân thọ là các sản phẩm bảo hiểm tài sản, trách nhiệm dân sự và các nghiệp vụ bảo hiểm khác không thuộc bảo hiểm nhân thọ. Sản phẩm này có thể chia thành nhiều loại như bảo hiểm tài sản, bảo hiểm thiệt hại, bảo hiểm hàng hóa vận chuyển, bảo hiểm xe cơ giới, bảo hiểm cháy nổ, bảo hiểm thân tàu và trách nhiệm dân sự của chủ tàu, bảo hiểm tín dụng và rủi ro tài chính, bảo hiểm thiệt hại kinh doanh… Tuy nhiên, trong thực tế hoạt động Bancassurance chủ yếu phát triển ở mảng bảo hiểm nhân thọ.

Ngày nay, Bancassurance cũng không còn mới tại các quốc gia châu Á nói chung và Việt Nam nói riêng. Ở nước ta, Bancassurance đã manh nha từ những năm 1990, song hoạt động này chỉ thực sự khởi động từ năm 2001. Từ đó đến nay, thị trường bảo hiểm Việt Nam đã chứng kiến nhiều sự thay đổi lớn. Một số trường hợp điển hình rất thành công đó là sự hợp tác giữa Ngân hàng Thương mại (NHTM) cổ phần Kỹ Thương Việt Nam (Techcombank) - Manulife, NHTM cổ phần Sài Gòn (SCB) - Manulife, NHTM cổ phần Việt Nam Thịnh Vượng (VPBank) - AIA, NHTM cổ phần Quân đội (MB Bank) - MB Agreas Life, NHTM cổ phần Công thương Việt Nam (Vietinbank) - Aviva Việt Nam… Các doanh nghiệp bảo hiểm đã cố gắng đáp ứng xu hướng này bằng cách tiếp cận khách hàng thông qua việc mở rộng Bancassurance.

2. Thực trạng hoạt động Bancassurance tại Việt Nam trong những năm gần đây

2.1. Thực trạng hoạt động Bancassurance

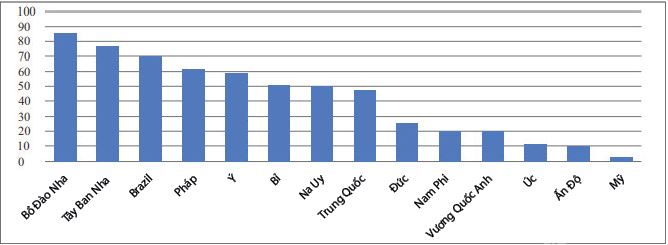

Trên thế giới, sự tăng trưởng trong hoạt động Bancassurance khác nhau ở các khu vực dựa vào mức độ hoạt động kinh tế, quy định pháp luật, mô hình được áp dụng, sở thích của khách hàng và cả các sản phẩm được bán qua kênh ngân hàng. Tỷ trọng kinh doanh Bancassurance ở khu vực châu Âu, Trung Đông, châu Phi, châu Á và các khu vực châu Đại dương năm 2016 được thể hiện trong Biểu đồ 1.

Biểu đồ 1: Xu hướng toàn cầu trong hoạt động Bancassurance

Đơn vị: %

Nguồn: Reinsurance Group of America, Incorporated

Theo quan sát, các nước châu Âu thống trị thị trường Bancassurance. Trong đó, Bồ Đào Nha chiếm kỷ lục với thị phần cao nhất là 86% và Hoa Kỳ ở tỷ trọng thấp nhất là 3%. Tất cả các nước châu Âu ghi nhận mức tăng trưởng hơn 50%. Tỷ lệ này của Nam Phi và Vương quốc Anh ở mức là 20%, Úc là 11% và Ấn Độ là 10%.

Bancassurance đã và đang có ý nghĩa quan trọng ở hầu hết các quốc gia trên toàn thế giới. Quy mô thị trường toàn cầu của Bancassurance đạt khoảng 1.166 tỷ USD vào năm 2018, 1.268 tỷ USD vào năm 2021 và dự kiến đạt 1.665 tỷ USD vào năm 2024, tăng trưởng với tốc độ là 5,9% trong giai đoạn 2022 - 2027 (Bhakat và cộng sự, 2021).

Tại Việt Nam, đối với lĩnh vực nhân thọ, kênh phân phối bảo hiểm qua ngân hàng được coi là kênh phân phối chuyên nghiệp thứ hai sau kênh phân phối truyền thống là đại lý. Ngoài NHTM cổ phần Ngoại thương Việt Nam (Vietcombank) - Cardif và Vietinbank - Aviva là 02 doanh nghiệp nhân thọ có vốn góp của ngân hàng, một số doanh nghiệp bảo hiểm nhân thọ khác như AIA, Prudential, Bảo Việt nhân thọ, Dai-ichi, Generali, Hanwha… cũng bắt đầu thực hiện phân phối bảo hiểm qua ngân hàng và đạt được những kết quả nhất định.

Trên thị trường bảo hiểm nhân thọ, hiện có 15/18 doanh nghiệp bảo hiểm đã triển khai Bancassurance. Điều này giúp doanh nghiệp tiết kiệm chi phí xây dựng mạng lưới riêng, có cơ hội tiếp cận với khách hàng của các ngân hàng, nhanh chóng gia tăng thị phần, doanh thu… Hiện Bancassurance trở thành kênh phân phối chiếm vị trí thứ hai trong tỷ trọng đóng góp vào doanh thu khai thác mới và tổng doanh thu phí của các doanh nghiệp bảo hiểm. Theo các chuyên gia trong ngành Bảo hiểm, Bancassurance được đẩy mạnh là vì nhiều ngân hàng đã ghi nhận mức tăng trưởng ấn tượng từ thu nhập phí bảo hiểm thuần. Đặc biệt, tại một số ngân hàng đã xây dựng các nền tảng bán bảo hiểm số, giúp giảm thời gian và tăng hiệu quả bán bảo hiểm.

Hiện nay, Việt Nam có 70 doanh nghiệp kinh doanh bảo hiểm, trong đó: 32 doanh nghiệp bảo hiểm phi nhân thọ; 18 doanh nghiệp bảo hiểm nhân thọ; 02 doanh nghiệp tái bảo hiểm; 18 doanh nghiệp môi giới bảo hiểm. Tốc độ tăng trưởng doanh thu phí bảo hiểm trung bình giai đoạn 2007 - 2020 là 18%/năm, trong đó: Lĩnh vực phi nhân thọ tăng trung bình 13%/năm;lĩnh vực nhân thọ tăng trung bình 22%/năm. Tỷ lệ doanh thu từ Bancassurance trên tổng doanh thu phí bảo hiểm toàn thị trường tăng mạnh qua các năm, cụ thể: Năm 2014 đạt 2,7%; năm 2015 đạt 4,27%; năm 2016 đạt 5,94%; năm 2017 đạt 7,58%; năm 2018 đạt 11,93% (Ngô Hải, 2021).

Vào năm 2016, tỷ lệ thâm nhập của Bancassurance chỉ chiếm hơn 5% thì tính đến năm 2019, con số này là hơn 17% và tiếp tục tăng mạnh gần 30% năm 2021 (Hồng Chi, 2022). Theo Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính), bảo hiểm nhân thọ chiếm tỷ trọng lớn trong ngành bảo hiểm Việt Nam, chiếm 73% tổng doanh thu phí bảo hiểm năm 2021. Xét về tổng doanh thu phí bảo hiểm nhân thọ, Bảo hiểm Bảo Việt và Manulife đồng hạng nhất với 19% thị phần. Theo sau đó là Prudential (18%), Dai-ichi Life (12%) và AIA với 10% thị phần (Tùng Thư, 2022).

Có thể thấy, hoạt động Bancassurance không ngừng phát triển và mang lại những lợi ích nhất định cho các doanh nghiệp bảo hiểm, NHTM và cả khách hàng mua bảo hiểm. Điều này đã giúp Bancassurance trở thành một trong những kênh phát triển nhanh nhất và đang dần trở thành kênh phân phối bảo hiểm chính, tạo nguồn thu nhập ổn định ngoài lãi cho các ngân hàng Việt Nam. Số liệu công bố tại báo cáo “Thị trường tài chính Việt Nam 2021 và triển vọng 2022” do NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV) cùng Ngân hàng Phát triển châu Á (ADB) phối hợp nghiên cứu cho thấy, hoạt động Bancassurance đã đóng góp hàng nghìn tỷ đồng vào lợi nhuận của nhiều ngân hàng trong năm 2021.

Năm 2021, Techcombank và Vietcombank là 02 hai ngân hàng đã ghi nhận kết quả lợi nhuận đạt 1 tỷ USD, đồng thời cũng là ngân hàng có doanh thu từ phí dịch vụ bảo hiểm tăng gần 90%, đóng góp lớn vào lợi nhuận năm 2021 (Huyền Anh, 2022).

Bên cạnh đó, một số ngân hàng như NHTM cổ phần Tiên Phong (TPBank), NHTM cổ phần Á Châu (ACB), NHTM cổ phần Quốc tế (VIB), VPBank, NHTM cổ phần Việt Nam Thương Tín (VietBank), NHTM cổ phần Phát triển Thành phố Hồ Chí Minh (HDBank)... cũng ghi nhận doanh thu từ phí dịch vụ bảo hiểm tăng mạnh trong năm 2021.

Lợi nhuận thu về từ mảng Bancassurance là động lực để các ngân hàng đẩy mạnh hợp tác với các công ty bảo hiểm nhân thọ. Năm 2021, mặc dù hoạt động ký hợp đồng hợp tác chiến lược, độc quyền phân phối giữa các hãng bảo hiểm và ngân hàng đã không còn sôi động như giai đoạn 2019 - 2020. Tuy nhiên cũng có nhiều thương vụ thành công như: Thỏa thuận hợp tác độc quyền kéo dài trong 15 năm giữa NHTM cổ phần Hàng Hải Việt Nam (MSB) và Prudential Việt Nam được ký vào ngày 18/3/2021, với mức phí trả trước mà MSB nhận được từ thương vụ trên có thể lên đến 3.500 tỷ đồng; ACB ký kết với Sun Life hợp đồng 15 năm vào cuối tháng 12/2021, khai thác chính thức bắt đầu từ 01/01/2022 và ước mang về cho ACB khoảng 370 triệu USD (hơn 8.500 tỷ đồng); ngày 29/12/2021, Manulife Việt Nam chính thức là nhà phân phối độc quyền các giải pháp bảo hiểm nhân thọ cho khách hàng của VietinBank trong vòng 16 năm.

Sang năm 2022, thị trường Bancassurance bắt đầu sôi nổi với sự kiện Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) và FWD Việt Nam chính thức bắt tay hợp tác sau một thời gian dài tìm hiểu vào ngày 12/01/2022. Theo đó, trong giai đoạn đầu triển khai, FWD Việt Nam sẽ phân phối các sản phẩm bảo hiểm qua Agribank, ngân hàng duy nhất có mặt tại 63 tỉnh, thành và 9/13 huyện đảo với hệ thống gần 2.300 chi nhánh, phòng giao dịch trên toàn quốc. Trước đó, FWD Việt Nam cũng có một thương vụ nổi bật nhất trên thị trường Bancassurance Việt Nam khi hợp tác với Vietcombank. Sau thời gian triển khai, hoạt động hợp tác này đã tạo ra nhiều giá trị tích cực cho khách hàng và đóng góp đáng kể vào sự phát triển chung của thị trường.

Một tên tuổi mới tham gia thị trường bảo hiểm là Shinhan Life Việt Nam cũng công bố ký kết hợp tác chiến lược, triển khai mô hình kinh doanh bảo hiểm liên kết ngân hàng với Ngân hàng Shinhan Việt Nam vào ngày 24/5/2022. Theo đó, Ngân hàng Shinhan Việt Nam sẽ tư vấn và giới thiệu các sản phẩm bảo hiểm nhân thọ của Shinhan Life Việt Nam đến khách hàng của Ngân hàng Shinhan trên toàn quốc. Sản phẩm đầu tiên được phát triển thông qua kênh phân phối này là Shinhan - Tín dụng, sản phẩm bảo vệ cho khách hàng khi vay vốn.

Ngày 25/5/2022, Hanwha Life Việt Nam và Vietbank cũng ký kết hợp tác chiến lược phân phối sản phẩm bảo hiểm nhân thọ tại Việt Nam. Việc hợp tác giữa Hanwha Life Việt Nam và Vietbank là một phần trong chiến lược dài hạn của cả hai doanh nghiệp, nhằm phát huy tối đa thế mạnh của hai bên, mang đến cho khách hàng những dịch vụ tài chính ưu việt.

Với đà tăng tích cực từ đầu năm, thị trường Bancassurance được dự báo sẽ tăng trưởng hơn 30% trong năm nay và tại một số công ty bảo hiểm có đối tác ngân hàng lớn, kênh này có thể mang về mức tăng trưởng doanh thu phí mới cao hơn mức tăng trưởng 30% của thị trường (Hồng Chi, 2022).

Việc đẩy mạnh số hóa và tăng cường liên kết với các ngân hàng giúp doanh số bảo hiểm duy trì mức tăng trưởng cao. Tuy nhiên, thị trường bảo hiểm nhân thọ trong 4 tháng đầu năm 2022 có dấu hiệu tăng trưởng chậm lại. Tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 51.782 tỷ đồng, tăng 14,5% so với cùng kỳ năm trước. Phí bảo hiểm khai thác mới trong 4 tháng năm 2022 giảm 8,2%, đạt 15.026 tỷ đồng.

2.2. Bancassurance tại Việt Nam: Cơ hội, thách thức

Cơ hội

Một là, về triển vọng thị trường, ông Gaurav Sharma, Tổng giám đốc BIDV MetLife dự đoán rất tích cực khi Việt Nam vẫn là thị trường không dễ thâm nhập và tỷ lệ những người được bảo hiểm vẫn chưa cao. Chỉ có 11% dân số Việt Nam tham gia mua bảo hiểm nhân thọ trong năm 2021, tỷ lệ này thấp hơn nhiều so với Malaysia (~50%), Singapore (~80%) và Mỹ (~90%). Mức độ thâm nhập của mảng bảo hiểm nhân thọ khá thấp - chỉ chiếm khoảng 2% tổng GDP năm 2020 - so với Thái Lan (3,1%), Singapore (9,8%), Đài Loan (13,7%) và Hồng Kông (19,7%). Mặc dù thị trường Việt Nam chưa thể so sánh với Singapore và các thị trường Đông Bắc Á, nhưng những con số này hàm ý rằng vẫn có cơ hội tăng trưởng đầy tiềm năng cho ngành Bảo hiểm nhân thọ Việt Nam.

Hai là, tiềm năng phát triển của thị trường bảo hiểm nói chung và Bancassurance nói riêng tại Việt Nam vẫn còn rất lớn. Trong lĩnh vực nhân thọ, tốc độ tăng trưởng doanh thu phí trong những năm gần đây đều đạt bình quân 20%/năm. Hiện nay, doanh thu kênh Bancassurance mới chiếm 2% tổng doanh thu phí bảo hiểm toàn thị trường nhân thọ, một tỷ lệ rất khiêm tốn so với các nước trong khu vực.

Bên cạnh đó, báo cáo của Tổ chức Y tế AWorld đã chỉ ra rằng tỷ lệ dân số thế giới trên 60 tuổi sẽ tăng gần gấp đôi từ 12% lên 22% từ năm 2015 đến năm 2050. Riêng tại Việt Nam, dự báo dân số theo giả định mức sinh trung bình cho thấy tỷ lệ người 65 tuổi trở lên sẽ đạt 14,17% tổng dân số vào năm 2036. Khi đó Việt Nam sẽ bước vào giai đoạn dân số già. Dân số tăng sẽ có tác động đến nhu cầu về sức khỏe và các sản phẩm bảo hiểm nhân thọ cũng như sản phẩm hưu trí ngày càng tăng, từ đó dẫn đến động lực đáng kể cho kinh doanh Bancassurance, đặc biệt trong các nước đang phát triển (Bhakat và cộng sự, 2021).

Ba là, hoạt động ngân hàng bán lẻ trong những năm gần đây rất được các ngân hàng chú trọng phát triển và đẩy mạnh triển khai. Bancassurance cũng được xem như một mảng trong hoạt động bán lẻ, góp phần đa dạng hóa và tăng nguồn thu cho ngân hàng. Mặt khác, hoạt động kinh doanh tiền tệ của các NHTM cũng là lĩnh vực tiềm ẩn nhiều rủi ro, trong khi bản chất bảo hiểm là chia sẻ rủi ro. Bán bảo hiểm không những là nguồn thu nhiều hứa hẹn cho phía ngân hàng, mà thêm vào đó, đây cũng là kênh để ngân hàng giảm thiểu rủi ro trong hoạt động kinh doanh.

Thách thức

Thứ nhất, cơ sở pháp lý hướng dẫn hoạt động Bancassurance: Luật Kinh doanh bảo hiểm (sửa đổi) chính thức được Quốc hội thông qua và có hiệu lực từ ngày 01/01/2023 đã bổ sung một số quy định đối với hoạt động của đại lý bảo hiểm tổ chức (bao gồm các tổ chức tín dụng), Luật cũng đã sửa đổi và bổ sung những quy định về hoạt động Bancassurance dành cho doanh nghiệp bảo hiểm và ngân hàng. Tuy nhiên, để tạo hành lang pháp lý vững chắc bảo vệ lợi ích cho khách hàng lẫn doanh nghiệp, đảm bảo ngành Bảo hiểm phát triển an toàn và bền vững cần có các quy định chi tiết hoạt động Bancassurance về trách nhiệm của các NHTM và công ty bảo hiểm khi tham gia vào hoạt động phân phối này.

Thứ hai, khách hàng còn ít biết về các sản phẩm, dịch vụ bảo hiểm được bán bởi ngân hàng. Đến nay, phần đông khách hàng chưa quen hoặc không biết việc sản phẩm bảo hiểm có thể được bán tại ngân hàng.

Thứ ba, chưa có nhiều sản phẩm chuyên biệt, đặc thù dành riêng cho kênh phân phối Bancassurance. Các sản phẩm bảo hiểm được bán qua ngân hàng hiện nay chủ yếu là các sản phẩm bảo hiểm nhân thọ, mà phần lớn các sản phẩm bảo hiểm nhân thọ của thị trường Việt Nam là các sản phẩm kết hợp giữa tiết kiệm và rủi ro hoặc tiết kiệm và đầu tư, điều này vô hình trung tạo ra sự cạnh tranh trực tiếp với sản phẩm tiết kiệm của các ngân hàng.

Thứ tư, vẫn tồn tại tình trạng một số nhân viên ngân hàng chạy theo KPI nên nhân viên ép khách hàng vay vốn phải mua bảo hiểm mới được giải ngân, hay việc chèo kéo khách hàng gửi tiết kiệm mua bảo hiểm. Điều này làm ảnh hưởng xấu đến hình ảnh ngân hàng và công ty bảo hiểm.

Thứ năm, chiến lược phân phối bảo hiểm không còn là vấn đề độc quyền đối với ngân hàng. Hiện nay, với mức trưởng mạnh mẽ của thương mại điện tử, không chỉ có các hãng bảo hiểm nhân thọ mà cả phi nhân thọ cũng bắt đầu ký hợp đồng độc quyền phân phối, hợp tác chiến lược với nhiều đơn vị viễn thông nhằm đưa thông tin và những sản phẩm tốt nhất đến khách hàng. Cụ thể, năm 2021 đã ghi nhận thương vụ như Tổng Công ty cổ phần Bảo hiểm Bưu điện (PTI) và Công ty cổ phần Tập đoàn Mai Linh ký kết thỏa thuận hợp tác độc quyền và chiến lược toàn diện vào ngày 26/7/2021. Thời hạn hợp đồng hợp tác bảo hiểm độc quyền là 10 năm với kế hoạch doanh thu 3.000 tỷ đồng. Hay thương vụ của Tổng Công ty cổ phần Bảo hiểm Quân đội (MIC) và Tổng Công ty cổ phần Bưu chính Viettel (Viettel Post) đã ký kết hợp tác toàn diện vào ngày 23/12/2021, với kỳ vọng kênh bán bao gồm 813 cửa hàng cung cấp dịch vụ viễn thông, trên 30.000 điểm bán và 1.000 bưu cục của Viettel sẽ hỗ trợ đắc lực cho phân phối sản phẩm MIC.

3. Một số khuyến nghị

3.1. Về phía các cơ quan, ban ngành chức năng

Một là, tiếp tục hoàn thiện khung khổ pháp lý về Bancassurance. Theo đó, cần có quy định quản lý tổng thể toàn diện với một tập đoàn tài chính có sự hội tụ 02 mảng kinh doanh ngân hàng và kinh doanh bảo hiểm; Bộ Tài chính cần nghiên cứu ban hành Thông tư hướng dẫn triển khai hoạt động đại lý bảo hiểm của các tổ chức tín dụng cho doanh nghiệp bảo hiểm nói chung, bao gồm phi nhân thọ, nhân thọ và bảo hiểm sức khỏe... Bên cạnh đó, cần xem xét bổ sung quy định về các sản phẩm bảo hiểm được phân phối qua kênh Bancassurance; xem xét bổ sung quy định tổ chức tín dụng không được yêu cầu/ép buộc khách hàng vay vốn mua bảo hiểm; không được gộp phí bảo hiểm vào khoản vay nếu không được khách hàng chấp thuận… Đồng thời, bổ sung các quy định về việc bảo mật thông tin, đặc biệt là dữ liệu riêng tư của khách hàng; các quy định về quyền và nghĩa vụ của nhân viên ngân hàng trong hoạt động Bancassurance.

Hai là, Hiệp hội Bảo hiểm phối hợp với Hiệp hội Ngân hàng tăng cường tuyên truyền, phổ biến thông qua các hình thức khác nhau đến các doanh nghiệp bảo hiểm, tổ chức tín dụng về thông tư liên tịch, khuyến khích các doanh nghiệp bảo hiểm, ngân hàng đẩy mạnh hoạt động Bancassurance. Đồng thời tăng cường đẩy mạnh việc tuyên truyền, phổ biến về vai trò, ý nghĩa, sự cần thiết của bảo hiểm cũng như pháp luật về kinh doanh bảo hiểm để đến năm 2025, Việt Nam đạt mục tiêu 15% dân số tham gia bảo hiểm nhân thọ (năm 2021 chỉ đạt 11%) và tỷ lệ thâm nhập của tổng doanh thu phí bảo hiểm nhân thọ và phi nhân thọ được kỳ vọng sẽ đạt 3,5% GDP vào năm 2025 (năm 2020 chỉ đạt 2,7% và năm 2021 đạt khoảng 3,3%) theo kế hoạch tái cơ cấu kinh tế của chính phủ giai đoạn 2021 - 2025 đã đề ra.

3.2. Về phía các công ty bảo hiểm và NHTM

Một là, các NHTM và công ty bảo hiểm cần phải phối hợp chặt chẽ hơn bằng cách tận dụng tối đa cơ sở dữ liệu khách hàng sẵn có kết hợp thông tin thu thập bên ngoài, sử dụng kỹ thuật hiện đại để phân tích nhu cầu khách hàng và tìm kiếm khách hàng phù hợp cho Bancassurance; thiết kế sản phẩm bảo hiểm gắn với xu hướng cá nhân hóa sản phẩm tài chính và cần có bước đi thích hợp để chuyển đổi số, tiến đến số hóa đối với hoạt động Bancassurance, một xu hướng phát triển mới.

Hai là, các NHTM và doanh nghiệp bảo hiểm phải tuân thủ các nguyên tắc hoạt động đại lý bảo hiểm, các quy định về hoa hồng, chi quản lý đại lý, về cung cấp và bảo mật thông tin... Thực hiện báo cáo định kỳ hằng quý, hằng năm về tình hình triển khai hoạt động Bancassurance. Đồng thời, các NHTM có hoạt động đại lý bảo hiểm phải chấp hành nghiêm các quy định của pháp luật về kinh doanh bảo hiểm; tăng cường kiểm tra, kiểm soát nội bộ đối với hoạt động đại lý bảo hiểm trên toàn hệ thống. Xử lý nghiêm những trường hợp vi phạm, chèo kéo khách hàng như yêu cầu khách hàng phải mua các loại bảo hiểm khi cấp tín dụng cho khách hàng…

Ba là, các ngân hàng cần phải xây dựng chiến lược phân phối sản phẩm Bancassurance trên cơ sở nghiên cứu và đánh giá xu thế thị trường, phân loại đối tượng khách hàng để cung cấp dịch vụ bảo hiểm cho phù hợp với nhu cầu, sở trường và thói quen của khách hàng, tạo điều kiện thuận lợi cho khách hàng vừa tiếp cận được các sản phẩm, dịch vụ ngân hàng vừa tiếp cận được các sản phẩm bảo hiểm.

Bốn là, hiện nay, người dân và doanh nghiệp ở Việt Nam chưa có thói quen mua bảo hiểm tại ngân hàng, ít người biết đến kênh phân phối Bancassurance. Đây là trở ngại lớn cho các công ty bảo hiểm khi triển khai Bancassurance ở nước ta, vì vậy đòi hỏi các doanh nghiệp bảo hiểm cần chú trọng đến công tác tuyên truyền, quảng bá về công ty và sản phẩm của mình tại các ngân hàng và trên các phương tiện truyền thông.

Năm là, nâng cao chất lượng của đội ngũ nhân viên ngân hàng về lĩnh vực bảo hiểm. Doanh nghiệp bảo hiểm và ngân hàng cần tổ chức các khóa tập huấn, bồi dưỡng nhằm đảm bảo nhân viên ngân hàng có đủ kiến thức, kinh nghiệm và kỹ năng cần thiết để bán các sản phẩm bảo hiểm phù hợp nhất theo nhu cầu của khách hàng; đồng thời có các biện pháp chấn chỉnh, xử lý kịp thời các trường hợp vi phạm.

Tài liệu tham khảo:

1. Bhakat, R. S., Goel, S., Kumar, R., Reddy, I. L., & Sreelatha, P. 2. (2021). Is Bancassurance Alive? The Global Trends and Opportunities.

2. Huyền Anh (2022). Ngân hàng “trúng đậm” từ dịch vụ bảo hiểm, truy cập từ https://vnbusiness.vn/ngan-hang/ngan-hang-trung-dam-tu-dich-vu-bao-hiem-1083467.html

3. Hồng Chi (2022). Năm 2022, Bancassurance tiếp tục bùng nổ doanh thu, truy cập từ https://thoibaotaichinhvietnam.vn/nam-2022-bancassurance-tiep-tuc-bung-no-doanh-thu-106297-106297.html

4. Leepsa, N. M., & Singh, R. (2017). Contribution of bancassurance on the performance of bank: a case study of acquisition of shares in max new york life insurance by axis bank. Journal of Business and Financial Affairs, 6(283), 2167-0234.

5. Trần Thị Yến Vinh (2021). Phân tích tính hai mặt của Bancassurance tại Việt Nam. Tạp chí Công Thương, Số 13, tháng 6/2021.

6. Tùng Thư (2022). Tăng trưởng doanh thu bảo hiểm nhân thọ có thể đạt 15% trong 5 năm tới, truy cập từ https://vneconomy.vn/tang-truong-doanh-thu-bao-hiem-nhan-tho-co-the-dat-15-trong-5-nam-toi.html

ThS. Nguyễn Thị Ánh Ngọc, ThS Nguyễn Thị Diễm

Đại học Kinh tế Thành phố Hồ Chí Minh - Phân hiệu Vĩnh Long

https://tapchinganhang.gov.vn