Hợp tác tập thể là hình thức tổ chức phổ quát nhất được biết đến ngày nay. Trên thực tế, hình thức này được tất cả các nước và mọi người vận dụng bằng những cách khác nhau.

Trong một nền kinh tế thị trường đòi hỏi mọi cá thể đều phải cạnh tranh. Tuy nhiên, do điều kiện, lợi thế của mỗi người khi sinh ra đã khác nhau, do đó, cạnh tranh ngay từ đầu đã không bình đẳng. Những người có lợi thế từ vạch xuất phát có xu hướng dễ dàng thắng cuộc trong cạnh tranh và nhờ đó họ dễ dàng củng cố lợi thế cho mình và loại bỏ đối thủ cạnh tranh (người giàu sẽ càng giàu hơn và sẽ sử dụng sức mạnh của sự giàu có để tìm kiếm quyền lực khác trong xã hội, do đó, lại càng mạnh mẽ hơn. Trong khi người yếu thế từ đầu rất dễ thua cuộc và sẽ ngày càng phải đối đầu với những bất lợi ngày càng tăng). Để khắc phục xu hướng này, những người yếu thế đã biết tập hợp lại với nhau để tạo nên sức mạnh tập thể có thể cạnh tranh với những người quyền thế và giàu có. Hình thức hợp tác tập thể đầu tiên đó là cùng góp vốn để tạo nên một thực thể đủ mạnh (công ty cổ phần, công ty trách nhiệm hữu hạn, hợp danh…). Hình thức tổ chức doanh nghiệp dựa trên góp vốn của nhiều người chính là hình thức hợp tác đối vốn. Hình thức này sẽ tạo ra một thực thể độc lập cạnh tranh, tạo lợi nhuận cho chính nó và sau đó lợi nhuận được phân chia dựa trên tỷ lệ góp vốn của các thành viên.

Hình thức tổ chức doanh nghiệp có những điểm yếu là: (i) Quá đề cao vấn đề cạnh tranh, do đó có thể đánh mất các giá trị cộng đồng và xã hội; (ii) Những người yếu thế không dễ dàng gia nhập thị trường do những người có lợi thế cạnh tranh luôn có xu hướng hạn chế cạnh tranh; (iii) Những doanh nghiệp nhỏ, kinh tế hộ gia đình, hộ kinh doanh cá thể sẽ gặp bất lợi rất nhiều trong thị trường do những điểm yếu cố hữu của họ như thiếu vốn, thiếu kỹ năng quản trị, quy mô nhỏ, không đủ chi phí để thực hiện các hoạt động marketing, năng lực đàm phán thấp khi phải đàm phán với các doanh nghiệp lớn để mua đầu vào hoặc để bán sản phẩm đầu ra…

Như vậy, với các hình thức tổ chức doanh nghiệp theo cơ chế thị trường thuần túy đã tạo ra những “thất bại của thị trường”, đẩy những người yếu thế vào tình thế ngày càng yếu thế. Đây chính là lý do để hình thành nên các tổ chức kinh tế tập thể (KTTT) như tổ hợp tác, hợp tác xã (HTX), liên hiệp HTX.

1. Sự ra đời và phát triển các HTX, KTTT

Nước Anh là cái nôi của chủ nghĩa tư bản, là nơi luôn đề cao chủ nghĩa thị trường tự do nhưng đồng thời cũng là nơi hình thành nên những HTX đầu tiên. Những người thợ dệt và những công nhân khác trong ngành dệt tại Anh là những người đầu tiên thành lập nên các HTX để nâng cao điều kiện kinh tế và xã hội của họ. Ngày 21/12/1844, một nhóm gồm 28 công nhân (chủ yếu là thợ dệt Lannen) tại Rochdale Lancashire đã thành lập một hội gọi là “Hội những người tiên phong bình đẳng” (Society of Equitable Pioneers).

Họ đã mở một cửa hàng nhỏ tại Rochdale Lancashire với vốn góp ban đầu là 28 Bảng Anh để bán bột mỳ, lúa mạch, bơ, sữa và nến cho những thành viên của hội. Hội đã đưa ra những nguyên tắc hoạt động khác hẳn với nguyên tắc hoạt động của các doanh nghiệp hiện thời. Mô hình tổ chức của Hội đã thành công và lan rộng ra khắp nước Anh; nguyên tắc tổ chức của Hội được đặt tên gắn với thị trấn Rochdale và được biết đến với tên Nguyên tắc Rochdale như ngày nay.

Các nguyên tắc cơ bản về hình thức tổ chức kinh doanh của Hội được xây dựng dựa trên thực tế hoạt động của những người tiên phong: (1) Mọi người đều có quyền tham gia tổ chức kinh doanh, không phân biệt chủng tộc, tôn giáo, giới tính, quan điểm chính trị hay tổ chức mà họ làm việc; (2) Quản lý dân chủ theo nguyên tắc mỗi thành viên chỉ được một phiếu, cho dù họ có đầu tư ít hay nhiều cho tổ chức; (3) Hạn chế chia lợi nhuận theo vốn góp và mức chia không được vượt quá một ngưỡng giới hạn được định trước; (4) Tiết kiệm kiếm được từ hoạt động kinh doanh sẽ định kỳ được phân chia cho các thành viên theo mức độ cống hiến của thành viên cho tổ chức (thường xét theo mức độ sử dụng sản phẩm, dịch vụ của tổ chức); (5) Tổ chức giữ quan điểm trung lập đối với các vấn đề liên quan đến chính trị, tôn giáo; (6) Kinh doanh chủ yếu thực hiện bằng tiền mặt; (7) Sản phẩm và dịch vụ được mua bán với giá thị trường hiện hành; (8) Thúc đẩy đào tạo trong tổ chức cho sự phát triển liên tục của tổ chức.

Nguyên tắc tổ chức HTX (với một số sửa đổi tại các nước khác nhau) đã nhanh chóng lan truyền khắp châu Âu. Gần như đồng thời tại Đức đã hình thành “Ngân hàng nhân dân” - một HTX tín dụng cho các thành viên. Từ đó, các HTX tín dụng lại lan nhanh ra các nước khác tại châu Âu và các nước châu Á như Parkistan, Bangladesh, Ấn Độ với các nguyên tắc và hình thức có thể khác nhau đôi chút.

Tại Argentina, Đan Mạch, Na Uy, các HTX chuyên về marketing các sản phẩm nông sản cho các thành viên đã rất phát triển và hỗ trợ rất tốt cho người nông dân đưa sản phẩm ra thị trường.

Tại Mỹ, HTX tiêu dùng đầu tiên được hình thành vào năm 1845 (một năm sau Rochdale). Một người thợ may tại Boston tên là John Kaubach đã thành lập một HTX để mua và phân phối các đầu vào cho các hộ gia đình là thành viên. Ngày nay, các nhóm HTX quan trọng nhất tại Mỹ là các HTX marketing của những người nông dân, HTX chung mua nguyên liệu đầu vào và các HTX tín dụng.

Trong thế chiến thứ hai, hầu hết các HTX ở châu Âu bị tổn thất nặng nề về con người và vật chất. Tuy nhiên, sau khi chiến tranh kết thúc, các HTX lại phát triển mạnh mẽ. Theo khảo sát năm 1959 của Liên minh HTX quốc tế, có 153,3 triệu thành viên trong hơn 500 nghìn các tổ chức KTTT tại 49 nước (không kể các nước thuộc phe xã hội chủ nghĩa).

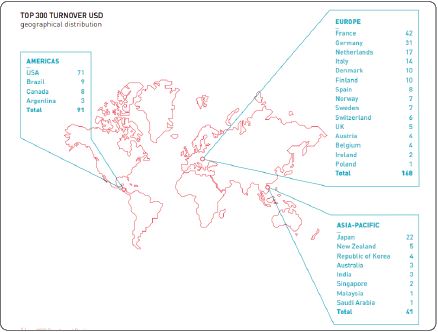

Ngày nay, hình thức KTTT phát triển trên khắp thế giới. Hầu như tất cả các nước trên thế giới đều có KTTT với mức độ ảnh hưởng đáng kể. Theo báo cáo của Liên minh HTX quốc tế, hiện nay có khoảng 12% dân số trên thế giới là thành viên của một trong hơn 300 triệu tổ chức KTTT nào đó. Các tổ chức KTTT cung cấp khoảng 10% việc làm cho người lao động toàn cầu. Trong 300 HTX lớn nhất thế giới đã tạo ra doanh thu 2.171 tỷ USD năm 2020, trong khi cung cấp các dịch vụ và hạ tầng thiết yếu cho xã hội phát triển1. Trong 300 HTX này thì chủ yếu là các HTX tại các nước phát triển theo kinh tế thị trường: Mỹ có 71 HTX, các nước Tây Âu có 168 HTX, Nhật Bản có 22 HTX. Các HTX tại các nước đang phát triển là khá nhỏ. (Hình 1)

Hình 1: Phân bố 300 HTX có doanh thu lớn nhất thế giới năm 2020

Nguồn: Báo cáo World Cooperative Monitor

Hình thức KTTT được hình thành để đảm bảo tiếp cận tín dụng giá rẻ, đảm bảo việc mua các thiết bị, đầu vào mà các hộ gia đình và các trang trại cần với giá cạnh tranh, cùng thực hiện marketing sản phẩm, thậm chí để cùng nhau đảm bảo các nguồn cung ứng khác như điện, thủy lợi, dịch vụ chăm sóc sức khỏe, bảo hiểm. Hình thức hợp tác tập thể có thể vận dụng bằng rất nhiều cách khác nhau để đáp ứng nhu cầu hằng ngày của người dân.

Trong 10 HTX lớn nhất năm 2020 thì có 03 HTX hoạt động trong lĩnh vực tài chính, 03 HTX hoạt động trong lĩnh vực bán buôn, bán lẻ, 02 HTX nông nghiệp và 02 HTX bảo hiểm. HTX lớn nhất năm 2020 là Liên hiệp HTX Groupe Credit Agricole ở Pháp, hoạt động trong lĩnh vực tài chính - tín dụng, doanh thu năm 2020 là 88,97 tỷ USD (đây là năm bị ảnh hưởng bởi dịch Covid-19); năm 2017, doanh thu của Liên hiệp HTX Groupe Credit Agricole là 96,25 tỷ USD và tổng số nhân viên khoảng 142.159 người. Đứng thứ hai là Liên hiệp HTX REWE Group của Đức, hoạt động trong lĩnh vực bán buôn, bán lẻ với doanh thu năm 2020 là 77,93 tỷ USD và số lượng nhân viên hoạt động vào thời điểm đó là 256.162 người. Đứng đầu trong lĩnh vực nông nghiệp là Liên hiệp HTX Zen-Noh ở Nhật Bản, với doanh thu 57,69 tỷ USD và 27.594 nhân viên; Liên hiệp HTX này cũng đứng thứ tư trong 300 HTX lớn nhất. Đứng thứ hai trong lĩnh vực nông nghiệp và đứng thứ 9 trong 300 HTX lớn nhất là Liên hiệp HTX Nonghyup (NACF) ở Hàn Quốc, với doanh thu năm 2020 là 44,81 tỷ USD và số nhân viên là 27.774 người.

Như vậy, có thể thấy, HTX không phải chỉ hoạt động trong lĩnh vực nông nghiệp mà có thể hoạt động đa dạng trong các lĩnh vực khác nhau. Đồng thời, HTX không nhất thiết phải có quy mô nhỏ mà trên thực tế các HTX có thể liên kết với nhau thành các liên hiệp HTX quy mô rất lớn có ảnh hưởng đáng kể đến nền kinh tế trên cả khía cạnh việc làm và thu nhập.

2. Sự phát triển về khái niệm KTTT ở nước ta từ đổi mới đến nay

Quan điểm về các thành phần kinh tế trong một nền kinh tế nhiều thành phần ở nước ta từ đổi mới đến nay có những thay đổi qua các kỳ Đại hội Đảng Cộng sản Việt Nam.

Trong đó, khái niệm KTTT đã được đề cập tại Đại hội VI và Đại hội XII của Đảng với nhấn mạnh phát triển KTTT trên nguyên tắc tự nguyện. Cách phân chia thành phần kinh tế trong thời kỳ này dựa trên chế độ sở hữu và trong từng chế độ sở hữu lại chia theo chủ thể nắm quyền sở hữu. Tại Đại hội VI, kinh tế xã hội chủ nghĩa bao gồm khu vực quốc doanh và khu vực tập thể đều dựa trên sở hữu của nhà nước về tư liệu sản xuất (các HTX cũng dựa trên tư liệu sản xuất do sở hữu nhà nước giao). Các thành phần kinh tế khác dựa trên sở hữu tư nhân về tư liệu sản xuất lại được chia thành kinh tế tiểu sản xuất hàng hóa; kinh tế tư bản tư nhân, kinh tế tư bản nhà nước; kinh tế tự nhiên, tự cấp, tự túc.

Tại Đại hội VII, cùng với sự phát triển các hình thức sở hữu hỗn hợp: Nhà nước góp vốn cùng tư bản tư nhân trong nước và nước ngoài, tư nhân cùng tự nguyện tham gia HTX theo tinh thần tự nguyện góp tài sản của mình vào HTX nên thành phần kinh tế xã hội chủ nghĩa đã tách thành kinh tế quốc doanh (bao gồm các doanh nghiệp nhà nước nắm giữ 100% vốn), KTTT (thực chất là các HTX được nhà nước giao lại cho các xã viên tự quản lý), và kinh tế tư bản nhà nước (dựa trên sở hữu hỗn hợp giữa nhà nước với tư bản tư nhân trong và ngoài nước). Các thành phần kinh tế dựa trên sở hữu tư nhân được chia thành kinh tế cá thể và kinh tế tư bản tư nhân.

Sang Đại hội VIII, khái niệm KTTT không còn được sử dụng mà thay vào đó là khái niệm kinh tế hợp tác mà nòng cốt là HTX. Kinh tế quốc doanh được định nghĩa lại là kinh tế nhà nước. Kinh tế hợp tác và khái niệm HTX thời kỳ này có sự chồng chéo với khái niệm doanh nghiệp khi cho phép “các xã viên góp vốn cổ phần và sức lao động vào HTX và phân phối theo kết quả lao động và theo cổ phần”. Quan niệm về HTX thời kỳ này đã tách rời nguyên tắc đối nhân của HTX và trong nghĩa đó thì HTX chỉ là một dạng doanh nghiệp.

Từ Đại hội IX năm 2001, khái niệm kinh tế hợp tác được bãi bỏ và khái niệm KTTT được sử dụng lại. Nghị quyết số 13-NQ/TW ngày 18/3/2002, Hội nghị lần thứ năm Ban Chấp hành Trung ương Đảng khóa IX về tiếp tục đổi mới, phát triển và nâng cao hiệu quả KTTT đã nêu: “KTTT với nhiều hình thức hợp tác đa dạng, mà nòng cốt là HTX, dựa trên sở hữu của các thành viên và sở hữu tập thể, liên kết rộng rãi những người lao động, các hộ sản xuất, kinh doanh, các doanh nghiệp nhỏ và vừa thuộc các thành phần kinh tế, không giới hạn quy mô, lĩnh vực và địa bàn (trừ một số lĩnh vực có quy định riêng); phân phối theo lao động, theo vốn góp và mức độ tham gia dịch vụ; hoạt động theo nguyên tắc tự chủ, tự chịu trách nhiệm. Thành viên KTTT bao gồm các thể nhân và pháp nhân, cả người ít vốn và nhiều vốn, cùng góp vốn và góp sức trên cơ sở tôn trọng nguyên tắc tự nguyện, bình đẳng cùng có lợi và quản lý dân chủ”. Như vậy, quan niệm về KTTT vẫn chưa được cụ thể và vẫn có sự chồng lấn với hình thức kinh tế cá thể hoặc doanh nghiệp, khi vẫn giữ nguyên tắc phân phối theo vốn góp.

KTTT, HTX đóng góp quan trọng vào sự phát triển kinh tế - xã hội

Khái niệm HTX kiểu mới dựa trên quan hệ đối nhân như quan niệm ban đầu về KTTT trên thế giới lần đầu tiên được nêu ra tại Đại hội XI năm 2011 và là căn cứ để xây dựng Luật HTX năm 2012. Luật HTX năm 2012 đã lần đầu pháp điển hóa khái niệm HTX theo đúng nghĩa nguyên thủy của HTX. “HTX là tổ chức KTTT, đồng sở hữu, có tư cách pháp nhân, do ít nhất 07 thành viên tự nguyện thành lập và hợp tác tương trợ lẫn nhau trong hoạt động sản xuất, kinh doanh, tạo việc làm nhằm đáp ứng nhu cầu chung của thành viên, trên cơ sở tự chủ, tự chịu trách nhiệm, bình đẳng và dân chủ trong quản lý HTX”2. “… Thu nhập của HTX, liên hiệp HTX được phân phối chủ yếu theo mức độ sử dụng sản phẩm, dịch vụ của thành viên, HTX thành viên hoặc theo công sức lao động đóng góp của thành viên đối với HTX tạo việc làm”3.

Như vậy, việc phân phối thu nhập theo vốn góp đã được loại bỏ để trả về đúng ý nghĩa hợp tác đối nhân của HTX.

Tại Nghị quyết số 20-NQ/TW ngày 16/6/2022, Hội nghị lần thứ năm Ban Chấp hành Trung ương Đảng khóa XIII về tiếp tục đổi mới, phát triển và nâng cao hiệu quả KTTT trong giai đoạn mới, khái niệm KTTT lần đầu tiên được mô tả chi tiết các đặc trưng. “KTTT với nhiều hình thức tổ chức kinh tế hợp tác đa dạng, phát triển từ thấp đến cao (tổ hợp tác, HTX, liên hiệp HTX...) trong đó HTX là nòng cốt. Tăng cường liên kết giữa các HTX, hình thành các liên hiệp HTX, không giới hạn về quy mô, lĩnh vực và địa bàn. KTTT lấy lợi ích kinh tế là trọng tâm, bao gồm lợi ích của thành viên, tập thể và nhà nước, đồng thời coi trọng lợi ích chính trị, văn hóa, xã hội trên địa bàn.

KTTT phát triển dựa trên sở hữu riêng của thành viên và sở hữu chung của tập thể; tổ chức hoạt động theo nguyên tắc đối nhân, không phụ thuộc vào vốn góp; phân phối theo mức độ tham gia dịch vụ, theo hiệu quả lao động và theo vốn góp. Thành viên KTTT bao gồm các thể nhân và pháp nhân, thành viên chính thức và thành viên liên kết, cùng góp vốn, góp tài sản, góp sức trên cơ sở tôn trọng nguyên tắc tự nguyện, bình đẳng, cùng có lợi và quản lý dân chủ. Khuyến khích việc tích lũy và sử dụng có hiệu quả vốn, tài sản chung trong tổ chức KTTT”.

3. Sự khác biệt giữa KTTT và các loại hình kinh doanh khác

Sự phát triển mạnh mẽ của KTTT tại các nền kinh tế thị trường tự do như Anh, Hà Lan, Đức, Mỹ cho thấy KTTT là mảnh ghép không thể thiếu của kinh tế thị trường. Để tổ chức sản xuất, kinh doanh trong nền kinh tế thị trường thì các hình thức phổ biến đó là:

(i) Thành lập công ty theo các loại hình khác nhau (công ty cổ phần, công ty trách nhiệm hữu hạn một thành viên, hai thành viên trở lên), công ty tư nhân (chịu trách nhiệm bằng tài sản cá nhân), công ty hợp danh; (ii) Hộ kinh doanh cá thể; (iii) Tự doanh không đăng ký. Tuy nhiên, như đã phân tích ở trên, trong nền kinh tế thị trường cạnh tranh, các doanh nghiệp nhỏ, siêu nhỏ, các hộ kinh doanh cá thể, những người tự doanh rất bất lợi trong việc đàm phán mua các yếu tố đầu vào và bán các sản phẩm đầu ra. Từ đây xuất hiện nhu cầu những người yếu thế này tập hợp lại với nhau tạo nên sức mạnh tập thể để nâng cao năng lực đàm phán, cùng giúp nhau phát triển trong môi trường cạnh tranh khốc liệt. Họ có thể lựa chọn sáp nhập lại với nhau để tạo nên một thực thể lớn hơn về quy mô, mạnh hơn về nguồn lực. Tuy nhiên, đây là một lựa chọn phức tạp vì nó đòi hỏi phải đạt được sự đồng thuận giữa các bên về cơ chế đóng góp, cơ chế phân phối lợi ích, cơ chế phân cấp, phân quyền của các bên.

Hình thức KTTT có thể giải quyết các nhu cầu và mâu thuẫn. Theo đó, những người yếu thế có thể cùng nhau thành lập nên một HTX trong đó mọi người đều bình đẳng với nhau, mỗi người có một phiếu bầu, không phân biệt mức độ đóng góp vốn của họ. Mục đích của HTX không phải là để mang lại lợi nhuận để rồi phân chia cho từng người (nếu là mục đích lợi nhuận và để phân chia thì đây chính là hình thức tổ chức doanh nghiệp và sẽ không ai chấp nhận góp vốn nhiều lại được hưởng như người góp vốn ít); mục đích của HTX đó chính là tạo ra sức mạnh tập thể để đàm phán với những đối tác khác trên thị trường, qua đó tạo lợi thế cho từng thành viên trong hoạt động sản xuất và tiêu dùng. Ví dụ, những người tiêu dùng ở một thị trấn có thể phải mua hàng của các cửa hàng, siêu thị trong thị trấn với giá đắt mà chất lượng không được bảo đảm, họ có thể cùng nhau lập nên một HTX mua bán. HTX này sẽ hoạt động như một siêu thị nhưng chủ yếu để cung ứng hàng hóa cho các xã viên với giá cạnh tranh và đảm bảo chất lượng. Vì vậy, từng người tiêu dùng riêng lẻ đã không thể đảm bảo nguồn cung hàng hóa cho họ với giá rẻ và có chất lượng nhưng cùng nhau tạo nên HTX thì sẽ tạo nên một thực thể có thể đàm phán mua bán đầu vào giá rẻ, có nguồn gốc, có chất lượng để về phân phối cho từng xã viên. Như vậy, doanh thu của HTX chủ yếu là do các xã viên mua dịch vụ tạo ra, do đó, lợi nhuận cần phải phân chia theo mức độ sử dụng dịch vụ của từng xã viên.

Ý nghĩa của KTTT là những cá nhân không có quyền lực, bị cô lập có thể tập hợp cùng nhau để dành lấy những lợi thế mà người giàu và người có quyền lực đang có, nhờ đó họ có thể cùng phát triển cả về vật chất và tinh thần.

Sự khác biệt giữa KTTT và các loại hình doanh nghiệp khác thể hiện ở những điểm sau: (i) Một tổ chức kinh doanh thông thường là một liên kết tư bản (vốn) còn KTTT là một liên kết giữa những con người; (ii) Mục đích chính của một tổ chức kinh doanh thông thường là tối đa hóa lợi nhuận, HTX và các tổ chức KTTT khác cung cấp dịch vụ cho các thành viên với giá thành rẻ (không vì mục đích lợi nhuận cho bản thân HTX); (iii) Đối với các tổ chức kinh doanh thông thường thì hầu hết đều có xu hướng hạn chế số lượng người chủ sở hữu (hoặc quyền quyết định tại tổ chức), trong khi các HTX và các tổ chức KTTT khác đều áp dụng chính sách thành viên mở một cách nhất quán (không hạn chế số lượng thành viên tham gia); (iv) Quyền kiểm soát đối với doanh nghiệp dựa trên số cổ phần mà một người nắm (một cổ phần một phiếu, người hoặc nhóm người nắm giữ số lượng cổ phần chi phối có thể kiểm soát toàn bộ doanh nghiệp). Trong khi tại các HTX và hình thức KTTT khác thì mỗi thành viên chỉ có một phiếu, không phụ thuộc vào số vốn mà thành viên đó góp vào HTX; (v) Cổ tức của mỗi cổ phiếu phụ thuộc vào lợi nhuận mà doanh nghiệp kiếm được và chính sách chia cổ tức của ban quản trị doanh nghiệp. Tại HTX và các hình thức KTTT khác, lãi của vốn góp là một tỷ lệ cổ tức khiêm tốn và cố định; (vi) Trong doanh nghiệp, giá trị thặng dư thuộc về doanh nghiệp, nhưng trong KTTT giá trị thặng dư thuộc về các thành viên; (vii) Trong doanh nghiệp phân chia lợi nhuận theo mức độ vốn góp, còn trong KTTT phân chia lợi nhuận (nếu có) theo mức độ sử dụng dịch vụ của các thành viên; (viii) Các cổ phiếu trong doanh nghiệp có thể được mua bán trên thị trường chứng khoán để đầu cơ; phần vốn góp trong HTX thì được giữ theo tên của các thành viên và không được mua bán theo mục tiêu đầu cơ.

Có thể hiểu, KTTT là một tổ chức xã hội được thành lập để bảo vệ những người yếu thế trong nền kinh tế thị trường, tạo sự công bằng trong cạnh tranh. Tổ chức được thành lập dựa trên sở hữu riêng của thành viên và sở hữu chung của tập thể; tổ chức hoạt động theo nguyên tắc đối nhân, không phụ thuộc vào vốn góp; phân phối theo mức độ tham gia dịch vụ, theo hiệu quả lao động; không hạn chế số lượng thành viên tối đa tham gia. Thành viên KTTT bao gồm các thể nhân và pháp nhân, thành viên chính thức và thành viên liên kết, cùng góp vốn, góp tài sản, góp sức trên cơ sở tôn trọng nguyên tắc tự nguyện, bình đẳng, cùng có lợi và quản lý dân chủ.

4. Vai trò của KTTT trong nền kinh tế thị trường

KTTT là sự bổ sung quan trọng cho kinh tế thị trường, đặc biệt là nền kinh tế thị trường định hướng xã hội chủ nghĩa ở nước ta. KTTT chính là công cụ để khắc phục các thất bại của thị trường. Bản chất của KTTT là hợp tác để cùng cạnh tranh. Mô hình HTX là mô hình để giúp các cá nhân nhỏ lẻ, yếu thế hợp tác lại với nhau cùng tạo sức mạnh cạnh tranh trong kinh tế thị trường và cùng nhau phát triển. Chúng ta có thể nhìn thấy hàng loạt mô hình HTX đang hoạt động rất thành công trên thế giới như: Liên minh tín dụng (các thành viên góp vốn và cho vay lẫn nhau); HTX tiêu dùng (những người mua hàng nhỏ lẻ liên kết với nhau để mua giá sỉ về bán cho các thành viên); HTX những người sản xuất (các nhà sản xuất nhỏ lẻ liên kết với nhau tạo ra chuỗi giá trị để cung cấp cho người sản xuất cuối cùng); HTX marketing (các nhà sản xuất một loại mặt hàng cùng liên kết với nhau để mua đầu vào giá sỉ và cùng thực hiện các hoạt động marketing để xúc tiến sản phẩm)…

Tại các quốc gia có nền kinh tế thị trường phát triển như Hà Lan, có tới hơn 2.500 HTX và đóng góp đến 18% GDP. Tại Mỹ, có khoảng 29.000 HTX đang hoạt động trên tất cả các lĩnh vực và tạo ra hơn 2 triệu việc làm mỗi năm. Đây là bằng chứng rất mạnh mẽ cho thấy KTTT không hề mâu thuẫn với kinh tế thị trường, mà ngược lại còn bổ sung rất tốt cho kinh tế thị trường và hoạt động rất tốt trong môi trường kinh tế thị trường. Trong 300 HTX lớn nhất thế giới có doanh thu năm 2020 lên đến 2.171 tỷ USD thì có đến 250/300 là những HTX thuộc các nền kinh tế thị trường phát triển như Mỹ, Tây Âu, Nhật…

Các doanh nghiệp thuộc kinh tế tư nhân (đặc biệt là doanh nghiệp nhỏ và siêu nhỏ) có thể là thành viên của một HTX và sử dụng các dịch vụ của HTX như một công cụ để nâng cao khả năng cạnh tranh. Ngược lại, bản thân các HTX cũng có thể thành lập các doanh nghiệp để kinh doanh và nâng cao sức mạnh cho HTX (ví dụ, một HTX hoặc Liên hiệp HTX có thể thành lập một công ty kiểm toán, hoặc một ngân hàng để hỗ trợ thành viên…). Các HTX cũng có thể ký các hợp đồng liên doanh, liên kết với các thành phần kinh tế khác.

Ngoài mục tiêu bảo vệ người yếu thế trong cạnh tranh thông qua công cụ đàm phán tập thể thì HTX nói riêng và KTTT nói chung còn có vai trò quan trọng khác để giúp người yếu thế trong phát triển kinh tế - xã hội: (i) Thúc đẩy giáo dục đào tạo: Các HTX là nguồn đào tạo liên tục cho các thành viên. Ví dụ, một HTX tín dụng sẽ dạy các kiến thức tài chính cho các thành viên để họ sử dụng đồng tiền một cách hợp lý. Một HTX tiêu dùng cũng sẽ dạy cho các thành viên nên mua các loại hàng hóa nào là tối ưu nhất và về giá trị thực chất của hàng hóa; một tổ chức KTTT về marketing sẽ dạy cho các nhà sản xuất (là thành viên của tổ chức) những phương thức tổ chức sản xuất tối ưu nhất…; (ii) Trường học về cuộc sống dân chủ: Mọi quá trình ra quyết định, các quy trình lựa chọn cán bộ, các cuộc họp trong KTTT đều theo nguyên tắc dân chủ. Mỗi người một phiếu và quyết theo đa số; (iii) KTTT là trung tâm hài hòa xã hội: KTTT có xu hướng giảm các căng thẳng trong đời sống hiện đại và giúp mọi người tìm thấy những nền tảng chung mà họ có thể cùng làm việc với nhau; giúp hạn chế tối đa sự khắc nghiệt của kinh tế thị trường “cá lớn nuốt cá bé”. Thêm vào đó, các HTX hoặc các tổ chức KTTT thường được thành lập dựa trên một cộng đồng xã hội, cùng chia sẻ các giá trị xã hội chung, nên sự phát triển KTTT giúp củng cố sự gắn kết xã hội; (iv) Thúc đẩy hiểu biết và hợp tác quốc tế: Các HTX trên thế giới đều chia sẻ chung một niềm tin về nguyên tắc công bằng và nhân văn, do đó, rất dễ hiểu nhau và dễ dàng hợp tác với nhau; (v) Hỗ trợ phát triển văn hóa và đời sống tinh thần cho người nghèo: Rất nhiều người yếu thế trong nền kinh tế thị trường khi sinh ra đã không biết gì ngoài nghèo đói và bất an. Sự phát triển của KTTT (ví dụ, Gramin Bank tại Bangladesh của những người phụ nữ nghèo) đã giúp loại bỏ các rào cản tự nhiên đối với con đường mưu cầu hạnh phúc của họ.

5. Thực trạng phát triển KTTT ở nước ta hiện nay

Theo báo cáo của Liên minh HTX Việt Nam, ước đến cuối năm 2022, cả nước có 29.021 HTX, trong đó có 19.384 HTX nông nghiệp; 8.456 HTX phi nông nghiệp; 1.181 quỹ tín dụng nhân dân. Các HTX thu hút 6,94 triệu thành viên là hộ gia đình, chủ yếu ở địa bàn nông thôn và 2,6 triệu lao động. Về cơ bản, các HTX dần hoạt động theo Luật HTX; hoạt động hướng về thành viên, mang lại lợi ích cho thành viên, thành viên gắn bó với HTX hơn.

Các HTX phát triển đa dạng hóa các lĩnh vực hoạt động, đã phát triển được một số HTX trên một số ngành, nghề, lĩnh vực mới như y tế, giáo dục, môi trường, khoa học, công nghệ. HTX là một chủ thể quan trọng trong cung cấp dịch vụ và kết nối sản xuất cho hàng chục triệu hộ gia đình để tạo ra sản phẩm có năng suất, chất lượng cao, gắn kết với doanh nghiệp trong tiêu thụ, chế biến.

Bên cạnh các kết quả đạt được, khu vực KTTT, HTX vẫn còn hạn chế, bất cập. Tốc độ tăng trưởng còn thấp so với các khu vực kinh tế khác, tỷ lệ đóng góp vào GDP chưa đáp ứng yêu cầu. Phần lớn tổ chức KTTT, HTX có quy mô nhỏ, phát triển không đồng đều giữa các vùng, miền, giữa khu vực nông nghiệp và phi nông nghiệp. Số lượng HTX tuy tăng, nhưng số lượng thành viên có xu hướng giảm. Sự liên kết, hợp tác giữa các tổ chức KTTT, HTX với nhau và với các loại hình kinh tế khác còn yếu. Công tác quản lý nhà nước về KTTT, HTX còn một số bất cập; sự phối hợp hoạt động giữa các cơ quan quản lý nhà nước, tổ chức chính trị - xã hội, hội quần chúng trong phát triển KTTT, HTX còn thiếu chặt chẽ, chưa hiệu quả, đặc biệt là ở các cấp địa phương.

6. Một số giải pháp cơ bản thúc đẩy sự phát triển KTTT ở nước ta

Thứ nhất, cách thức tổ chức và hoạt động của KTTT khác với cách thức tổ chức các doanh nghiệp, do đó, điều kiện tiên quyết để phát triển KTTT là phổ biến nhận thức về KTTT và vai trò của nó trong nền kinh tế thị trường. Nếu không minh định rõ ràng được KTTT là gì và sứ mệnh khác biệt của KTTT so với các hình thức tổ chức kinh doanh khác thì sẽ rất khó phát triển KTTT. Đặc biệt, tại các nước đang chuyển đổi như Việt Nam thì ký ức về thất bại của KTTT trong nền kinh tế tập trung quan liêu bao cấp vẫn chưa phai nhạt, ấn tượng về KTTT, về HTX là không tốt nên sức hấp dẫn của KTTT không lớn. Sự phát triển hiện nay của các HTX vẫn chủ yếu đang theo hướng tìm kiếm lợi nhuận. Các báo cáo về phát triển HTX cũng nhấn mạnh yếu tố lợi nhuận của HTX. Điều này vô hình trung tạo ra sự nhận thức sai lầm về KTTT và HTX như một hình thức tổ chức khác của doanh nghiệp để tìm kiếm lợi nhuận. Cổ vũ phát triển HTX theo hướng tìm kiếm lợi nhuận sẽ mâu thuẫn với nguyên tắc phân chia lợi ích không theo vốn góp và do đó, nhiều người dân cảm thấy lúng túng khi tham gia HTX: Tại sao tôi góp nhiều mà được chia lợi nhuận như khi tôi góp ít? Kết quả là nhiều người không mặn mà tham gia KTTT.

Do đó, trong thời gian tới, cần đẩy mạnh công tác vận động, tuyên truyền về bản chất, khẳng định vị trí, vai trò của HTX trong điều kiện mới cho cán bộ, đảng viên, nhất là người đứng đầu cơ quan, tổ chức và người dân; xác định rõ phát triển KTTT, HTX là xu thế tất yếu.

Thứ hai, KTTT phát triển dựa trên lòng tin lẫn nhau giữa các thành viên. Để duy trì lòng tin thì cần thiết phải có hệ thống pháp lý đầy đủ và đồng bộ để các xung đột lợi ích, các hành động trục lợi dựa vào lòng tin đều được xử lý. Đặc biệt, trong KTTT luôn có một dạng tài sản chung, sở hữu tập thể và không chia. Hệ thống pháp luật phải đảm bảo quyền lợi chung và riêng của từng thành viên thì mới khuyến khích mọi người cùng tham gia. Đồng thời, để KTTT phát triển thì việc gia nhập và từ bỏ phải rõ ràng, minh bạch. Mọi người đều có thể dễ dàng tham gia một tổ chức KTTT nào đó mà không có những rào cản pháp lý. Đồng thời, bất cứ ai khi tham gia đều biết được rằng họ có thể dễ dàng rút ra khỏi tổ chức KTTT khi việc tham gia không còn đáp ứng được mục đích của họ. Để hiện thực hóa điều này, trong thời gian tới cần thực hiện: (i) Nghiên cứu, đề xuất giải pháp hoàn thiện các quy định còn bất cập tại Luật HTX năm 2012 trên cơ sở tổng kết 10 năm thi hành Luật; (ii) Rà soát, hoàn thiện văn bản quy phạm pháp luật, sửa đổi các Luật liên quan (Luật Đất đai, Luật Thuế…), kịp thời tháo gỡ khó khăn, vướng mắc, tạo điều kiện để KTTT, HTX phát triển bền vững; (iii) Bổ sung, sửa đổi các chính sách hỗ trợ, ưu đãi để thúc đẩy phát triển KTTT, HTX phù hợp bản chất, tránh bao cấp; cân đối và bố trí nguồn lực thực hiện các chính sách hỗ trợ, ưu đãi của Nhà nước đối với KTTT, HTX phù hợp với khả năng cân đối của ngân sách nhà nước; (iv) Xây dựng cơ chế hỗ trợ cấp vốn bổ sung cho Quỹ hỗ trợ phát triển HTX địa phương để tạo điều kiện cho HTX đa dạng hóa nguồn vay; (v) Nghiên cứu, xây dựng cơ chế để các HTX có đủ năng lực, điều kiện được tham gia thực hiện một số nội dung của các chương trình mục tiêu quốc gia và chương trình đầu tư công; (vi) Tạo điều kiện để các doanh nghiệp trong HTX, doanh nghiệp liên kết với HTX trong việc chế biến, tiêu thụ sản phẩm của HTX được vay vốn từ Quỹ Phát triển doanh nghiệp nhỏ và vừa.

1 WCM_2022.pdf (monitor.coop).

2 Khoản 1 Điều 3 Luật HTX năm 2012.

3 Khoản 5 Điều 7 Luật HTX năm 2012.

TS. Nguyễn Tú Anh

Vụ trưởng Vụ Kinh tế tổng hợp, Ban Kinh tế Trung ương

https://tapchinganhang.gov.vn