Tóm tắt: Bằng việc sử dụng phương pháp nghiên cứu sự kiện nghiên cứu ảnh hưởng của công bố thông tin chi trả cổ tức bằng tiền mặt đến giá cổ phiếu của các công ty Việt Nam, bài viết kiểm định giả thuyết H1: Không tồn tại lợi nhuận bất thường tại ngày công bố thông tin chi trả cổ tức bằng tiền mặt hay E(AARt)=0. Bài viết đã ghi nhận tỷ suất lợi tức bất thường trung bình (AAR - Average Abnormal Return) dương ở 04 ngày trước và 02 ngày sau sự kiện công bố thông tin chi trả cổ tức bằng tiền mặt. Đối với tác động của thông báo tăng/giảm/không đổi cổ tức được chi trả, kết quả nghiên cứu cho thấy, thông báo tăng mức chi trả cổ tức bằng tiền mặt có quan hệ cùng chiều, thông báo giảm mức chi trả cổ tức bằng tiền mặt có quan hệ ngược biến và thông báo không thay đổi mức chi trả cổ tức bằng tiền mặt có tác động có ý nghĩa thống kê đến sự biến động của giá cổ phiếu. Giả thuyết H2 “Thông báo chi trả cổ tức bằng tiền mặt có mối quan hệ cùng chiều với sự biến động giá cổ phiếu của các công ty niêm yết trong ngắn hạn hay tỷ lệ chi trả DR (Dividend Ratio) tăng (giảm) thì tỷ suất lợi tức bất thường trung bình tích lũy (CAAR - Cumulative Average Abnormal Return) cũng tăng (giảm)” không được chấp nhận. Điều này chỉ ra rằng, khi có thông báo chi trả cổ tức thì giá cổ phiếu sẽ có sự biến động theo chiều hướng tích cực với mức CAAR dương tại các thời điểm khác nhau. Dựa trên những kết quả nghiên cứu nêu trên, bài viết nêu một số khuyến nghị đến các nhà quản trị doanh nghiệp, các nhà đầu tư cũng như các nhà quản lý thị trường.

Từ khóa: Tăng cổ tức, giảm cổ tức, cổ tức không thay đổi, biến động giá cổ phiếu, công ty niêm yết.

THE EFFECT OF CASH DIVIDEND PAYMENT ANNOUNCEMENT ON THE STOCK PRICE OF VIETNAM COMPANIES LISTED ON THE HO CHI MINH CITY STOCK EXCHANGE

Abstract: By using event research method to study the effect of cash pidend payment announcement on stock prices of Vietnamese companies, the study tested hypothesis H1: There is no abnormal profit at the date of announcement of cash pidend payment or E(AARt)=0. The study recorded a positive CAAR 4 days before and 2 days after the announcement of cash pidend payment. Regarding the impact of the announcement of increase/decrease/unchange in pidends paid, the research results have shown that the announcement of an increase in cash pidend payment has a positive relationship, the announcement of a decrease in cash pidend payment is negatively related and it is reported that no change in cash pidend payment has a statistically significant impact on stock price volatility. Thus, hypothesis H2 “Cash pidend announcement has a positive relationship with stock price volatility of listed companies in short-term or the DR payout ratio increases (decreases), the CAAR also increases (decreases)” is not acceptable. This indicates that, there is a pidend announcement, the stock price will have a positive movement with a positive CAAR at different times. Based on the above research results, the author offered some proposals for corporate managers, investors, market managers.

Keywords: Increased pidend, reduced pidend, unchanged pidend unchanged, stock price volatility, listed companies.

1. Giới thiệu

Các nhà đầu tư khi lựa chọn cổ phiếu của công ty cũng luôn cân nhắc đến khả năng chi trả cổ tức của các công ty, đặc biệt là chi trả cổ tức bằng tiền mặt. Vì vậy, việc nghiên cứu ảnh hưởng của thông báo chi trả cổ tức bằng tiền mặt đến giá cổ phiếu càng có ý nghĩa thực tiễn đối với nhiều thành phần tham gia thị trường.

Do vậy, để đánh giá được một cách chính xác hơn ảnh hưởng của công bố thông tin chi trả cổ tức bằng tiền mặt đến giá cổ phiếu, chúng ta cần nghiên cứu thêm một số vấn đề khác như nghiên cứu kỹ hơn về mối quan hệ giữa sự biến động giá cổ phiếu với thông báo tăng/giảm hoặc không đổi mức chi trả cổ tức bằng tiền mặt trong ngắn hạn, và tỷ suất sinh lợi bất thường tích lũy (sự biến động giá cổ phiếu). Đây là nội dung nghiên cứu của bài viết này.

2. Cơ sở lý thuyết

2.1. Tác động của thông báo chi trả cổ tức bằng tiền mặt đến giá cổ phiếu

Đa số các công ty cổ phần hiện nay khi chi trả cổ tức đều chọn hình thức bằng tiền mặt bởi vì hình thức chi trả này phù hợp với nhu cầu của các cổ đông trong việc sử dụng phần lợi nhuận nhận được này. Ưu điểm lớn nhất của tiền mặt là tính thanh khoản rất cao, cầm tiền mặt trong tay bao giờ cũng chắc chắn hơn là bạn cầm cổ phiếu trong tay.

Đối với công ty chi trả cổ tức bằng tiền mặt, trong ngắn hạn, khi công ty tiến hành trả cổ tức cho cổ đông, dòng thu nhập trong tương lai của cổ phiếu sẽ bị giảm một khoản và điều này sẽ làm cho giá cổ phiếu giảm một mức bằng mức cổ tức vừa được chi trả. Trong dài hạn, việc chi trả cổ tức cao sẽ làm giá trị lý thuyết cổ phiếu tăng lên dẫn đến giá cổ phiếu trên thị trường chứng khoán có xu hướng tăng lên. Tuy nhiên, điều này không phải lúc nào cũng đúng. Quyết định chi trả cổ tức bằng tiền mặt có thể tác động làm tăng hoặc giảm giá cổ phiếu, xu hướng biến động giá cổ phiếu tăng hay giảm trong trường hợp này tùy thuộc vào tác động của quyết định trả cổ tức bằng tiền đến thực trạng tài chính và tương lai phát triển của công ty.

Việc công ty trả cổ tức bằng tiền mặt cũng tác động đến tình hình tài chính của công ty. Do cổ tức trả cho cổ đông là một phần lợi nhuận sau thuế nên khi trả cổ tức bằng tiền mặt sẽ làm giảm lượng tiền mặt, giảm khả năng thanh toán và khả năng tự cung ứng vốn của công ty trong năm tài chính tiếp theo. Nếu nhu cầu sử dụng vốn vượt qua khả năng tự cung ứng, công ty buộc phải đi vay để đáp ứng được hoạt động kinh doanh của công ty và có thể ảnh hưởng đến nợ phải trả của bản thân công ty.

Do đó, khi công ty công bố thông tin chi trả cổ tức bằng tiền mặt thì sẽ có tác động nhất định đến giá cổ phiếu của công ty đó trên thị trường. Có nhiều nghiên cứu thực nghiệm về tác động của thông báo chi trả cổ tức bằng tiền mặt đến giá cổ phiếu và đưa ra kết luận giá cổ phiếu trước và sau ngày phát hành thông báo chi trả cổ tức có sự biến động tạo ra lợi nhuận bất thường. Sự biến động giá cổ phiếu này phụ thuộc vào mức độ tăng/giảm mức chi trả cổ tức trong thông báo, quy mô công ty phát hành thông báo…

2.2. Tổng quan nghiên cứu

Tình hình nghiên cứu nước ngoài

Uddin (2003) tiến hành xem xét phản ứng của thị trường chứng khoán Dhak, Bangladesh khi có thông báo chi trả cổ tức bằng tiền mặt. Kết quả nghiên cứu cho thấy, không có dấu hiệu nào tồn tại lợi nhuận bất thường xung quanh ngày ra thông báo.

Atul Sheel và Yi Zhong (2005) nghiên cứu ảnh hưởng của thông báo chi trả cổ tức bằng tiền mặt đối với lợi nhuận bất thường của các nhà hàng và nhà nghỉ ở Mỹ. Kết quả nghiên cứu đã kiểm tra được thông báo tăng cổ tức chi trả có tác động đến lợi tức tích lũy bất thường của giá cổ phiếu.

Nghiên cứu của Dar-Hsin Chen và Hsiang-His Liu (2009) nhận thấy, dù là thông báo tăng hay giảm cổ tức vẫn đều có ảnh hưởng đến giá cổ phiếu. Tỷ suất của cổ tức có tác động cùng chiều đến tỷ suất sinh lợi bất thường của cổ phiếu trong ngắn hạn.

Muhammad Akbar và Humayun Habib Baig (2010) đánh giá phản ứng của thị trường chứng khoán Pakistan khi có thông báo chi trả cổ tức bằng tiền mặt từ tháng 7/2004 đến tháng 7/2009. Kết quả nghiên cứu chỉ ra không tìm thấy lợi nhuận bất thường có ý nghĩa thống kê tại giai đoạn nghiên cứu.

Dasilas và Leventis (2011) cũng thực hiện nghiên cứu và kết luận tồn tại mối tương quan đồng biến giữa giá cổ phiếu và thông báo tăng cổ tức, tương quan nghịch biến khi thông báo giảm cổ tức, giá cổ phiếu không biến động khi cổ tức không đổi. Bên cạnh đó, nghiên cứu còn chỉ ra tỷ suất lợi tức, phần trăm thay đổi tỷ lệ cổ tức và quy mô công ty có ảnh hưởng sự biến động của giá cổ phiếu khi có thông báo.

Jack J.W. Yang và Tsung-Hsin Wu (2014) nghiên cứu tác động của 2.293 thông báo chi trả cổ tức bằng tiền mặt đến sự biến động của giá cổ phiếu tại thị trường chứng khoán Đài Loan từ năm 1990 đến năm 2011. Kết quả nghiên cứu cho thấy tồn tại lợi nhuận bất thường xung quanh ngày công bố thông tin chi trả cổ tức.

Eyup Kadıoğlu, Niyazi Telçeken và Nurcan Öcal (2015) tiến hành nghiên cứu phản ứng của thị trường đối với thông báo chi trả cổ tức bằng tiền mặt tại Borsa Istanbul, Thổ Nhĩ Kỳ. Kết quả ghi nhận tồn tại lợi nhuận bất thường xung quanh ngày sự kiện.

Tình hình nghiên cứu trong nước

Nghiên cứu của Trần Quốc Trung và cộng sự (2015) điều tra tác động của thông báo chi trả cổ tức đến sự biến động của giá cổ phiếu trên thị trường chứng khoán Việt Nam. Kết quả nghiên cứu đã chỉ ra tồn tại lợi nhuận bất thường và khối lượng giao dịch bất thường xung quanh ngày công bố thông tin chi trả cổ tức.

Võ Xuân Vinh và Đoàn Thị Minh Thái (2015) tiến hành nghiên cứu phản ứng của thị trường khi công bố thông tin chi trả cổ tức bằng tiền mặt, thực nghiệm trên thị trường chứng khoán Việt Nam và đã chỉ ra: (i) Tồn tại lợi nhuận bất thường và khối lượng giao dịch bất thường xung quanh ngày công bố thông tin chi trả cổ tức bằng tiền; (ii) Các yếu tố đặc trưng của doanh nghiệp có tác động đến lợi nhuận bất thường tích lũy bao gồm quy mô công ty (quan hệ ngược chiều và có ý nghĩa thống kê) và tỷ lệ cổ tức (quan hệ cùng chiều và có ý nghĩa thống kê).

Bài viết xem xét, đánh giá tác động của thông báo chi trả cổ tức bằng tiền mặt đến giá cổ phiếu ở thị trường chứng khoán Việt Nam qua các lựa chọn:

- Khung cửa sổ sự kiện là [-10, +10] để đánh giá toàn diện hơn tác động của thông báo chi trả cổ tức bằng tiền mặt đến giá cổ phiếu của công ty niêm yết trên thị trường chứng khoán Việt Nam.

- Nghiên cứu đánh giá tác động của thông báo chi trả cổ tức bằng tiền mặt đến giá cổ phiếu với tiêu chí phân loại mức độ tăng/giảm/không đổi tỷ lệ cổ tức trên thông báo; thông báo của các công ty thuộc nhóm công ty có giá trị vốn hóa lớn/vừa/nhỏ để làm rõ hơn mức độ tác động đến sự biến động giá cổ phiếu.

- Dữ liệu nghiên cứu xét tất cả các thông báo chi trả cổ tức bằng tiền mặt được phát hành trong năm để đánh giá.

3. Thiết kế nghiên cứu

3.1. Phương pháp nghiên cứu và mô hình nghiên cứu

Phương pháp nghiên cứu sự kiện

Trong phương pháp nghiên cứu sự kiện, để phân tích tác động của sự kiện các nhà phân tích thông thường thực hiện 05 bước cơ bản như theo nghiên cứu của Bowman (1983):

Bước 1: Xác định và nhận diện sự kiện.

Ngày sự kiện hay ngày công bố thông tin là ngày đầu tiên thông tin được công bố rộng rãi trên các phương tiện thông tin đại chúng. Nếu ngày sự kiện không có giao dịch phát sinh thì lấy ngày giao dịch kế tiếp làm ngày sự kiện.

Bước 2: Tính toán tỷ suất lợi tức bất thường.

Tỷ suất lợi tức bất thường được tính theo công thức sau:

ARit = Rit - E(Rit) (1.1)

Trong đó:

Tỷ suất lợi tức thực tế của cổ phiếu Rit được tính theo công thức:

Rit = log(Pit) - log(Pit-1) (1.2)

với Pit là giá đóng cửa cổ phiếu i tại thời điểm t.

Pit-1 là giá đóng cửa cổ phiếu i tại thời điểm t-1.

Tỷ suất lợi tức ước lượng:

E(Rit) = αi + βiRmt + εit (1.3)

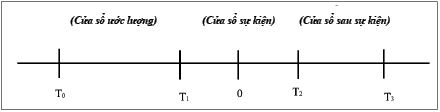

Trong đó: αi và βi lần lượt là hệ số chặn và rủi ro hệ thống, hai hệ số này được ước lượng từ việc hồi quy dữ liệu Rit theo Rmt trong khoảng thời gian của cửa sổ ước lượng từ ngày -130 đến ngày -11.

Rmt là lợi nhuận của danh mục thị trường tại thời điểm t.

εit là sai số ngẫu nhiên của mô hình ước lượng.

Bước 3: Tính toán tỷ suất lợi tức bất thường tích lũy, tỷ suất lợi tức bất thường trung bình tích lũy.

AAR được tính theo công thức:

với N là số sự kiện nghiên cứu trong mẫu.

Tỷ suất lợi tức bất thường tích lũy cổ phiếu i trong cửa sổ sự kiện từ ngày T1 đến ngày T2 (CARi(T1T2)) được tính theo công thức:

CAAR tính theo công thức:

Bước 4: Quy trình ước lượng.

Quy trình ước lượng được thể hiện qua Hình 1.

Hình 1: Khung thời gian kiểm định đối với phương pháp

nghiên cứu sự kiện (MacKinlay, 1997)

Bước 5: Kiểm định độ tin cậy của kết quả và phân tích kết quả thực nghiệm của sự kiện.

Kiểm định mức ý nghĩa của tỷ suất lợi tức bất thường trung bình và tỷ suất lợi tức bất thường trung bình tích lũy với công

thức sau:

Trong đó:

- Độ lệch chuẩn của AAR được xác định theo công thức (Christie, 1983):

- Độ lệch chuẩn của CAAR (T1, T2) được tính theo công thức:

Mô hình phân tích các nhân tố ảnh hưởng đến sự biến động giá cổ phiếu khi công bố chi trả cổ tức

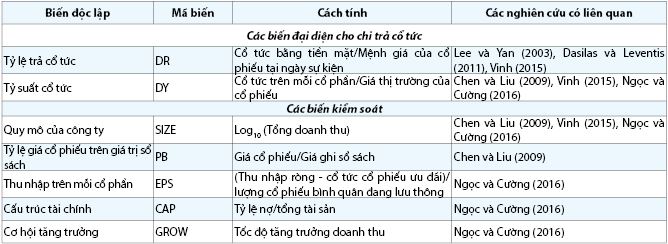

Để nghiên cứu tác động của một số yếu tố đặc thù của công ty có thông báo chi trả cổ tức bằng tiền mặt đến giá cổ phiếu ngoài phương pháp nghiên cứu sự kiện xem xét đánh giá, bài viết thừa hưởng và kết hợp từ các nghiên cứu của Vinh (2015), Ngọc (2016), Chen và Liu (2009), Dasilas (2011) đề xuất sử dụng mô hình hồi quy đa biến với sự tham gia của các biến kiểm soát như sau:

CARi = β0 + β1DRi + β2DYi + β3SIZEi + β4PBi + β5EPSi + β6CAPi + β7GROWi + εi (1.10)

Biến phụ thuộc: Tỷ suất lợi tức bất thường tích lũy của cổ phiếu (CARi)

Tỷ suất lợi tức bất thường tích lũy cổ phiếu i và được xem xét trong ba giai đoạn CARi (-10, +10), CARi (-5, -1) và CARi(+1, +5).

Dựa trên các nghiên cứu lý thuyết cũng như các nghiên cứu thực nghiệm và kết hợp với đặc điểm của các công ty ở Việt Nam, nghiên cứu sử dụng các nhân tố được trình bày cụ thể như Bảng 1 để phân tích mối quan hệ giữa các nhân tố ảnh hưởng đến sự biến động giá cổ phiếu khi công bố thông báo chi trả cổ tức bằng tiền mặt.

Bảng 1: Cách tính và nghiên cứu liên quan của các biến

3.2. Dữ liệu nghiên cứu

Tác giả tiến hành thu thập dữ liệu nghiên cứu, có 963 thông báo chi trả cổ tức bằng tiền mặt, trong đó 424 thông báo tăng mức chi trả cổ tức, 295 thông báo giảm chi trả cổ tức và 244 thông báo chi trả cổ tức với mức không thay đổi. Việc thu thập dữ liệu được thực hiện từ thông báo chi trả cổ tức trên website của công ty và trên website của Sàn Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE). Dữ liệu về giá cổ phiếu được thu thập từ các trang https://www.stockbiz.vn, cafef.vn và www.cophieu68.vn.

3.3. Giả thuyết nghiên cứu

H1: Không tồn tại lợi nhuận bất thường tại ngày công bố thông tin chi trả cổ tức bằng tiền mặt trên thị trường chứng khoán Việt Nam.

H2: Thông báo chi trả cổ tức bằng tiền mặt có mối quan hệ cùng chiều/ngược chiều/không đổi với sự biến động giá cổ phiếu của các công ty niêm yết trong ngắn hạn.

H3: Sự biến động giá cổ phiếu giữa 3 nhóm công ty phân loại theo giá trị vốn hóa thị trường khi công bố thông báo chi trả cổ tức bằng tiền mặt là như nhau.

4. Kết quả nghiên cứu

4.1. Kết quả thống kê mô tả các biến

Để đánh giá mối quan hệ của các biến, nghiên cứu thực hiện xem xét hệ số tương quan của các biến trong mô hình.

Bảng 2: Ma trận hệ số tương quan giữa các biến

Nguồn: Tính toán của tác giả

Kết quả Bảng 2 cho thấy, các biến độc lập và kiểm soát không có mối quan hệ tuyến tính với biến phụ thuộc trong trường hợp công ty công bố thông báo chi trả cổ tức bằng tiền mặt. Hệ số tương quan giữa các biến độc lập và kiểm soát khá nhỏ thể hiện mối tương quan yếu.

4.2. Phân tích tác động của thông báo chi trả cổ tức bằng tiền mặt đến giá cổ phiếu của các công ty niêm yết trên sàn HOSE

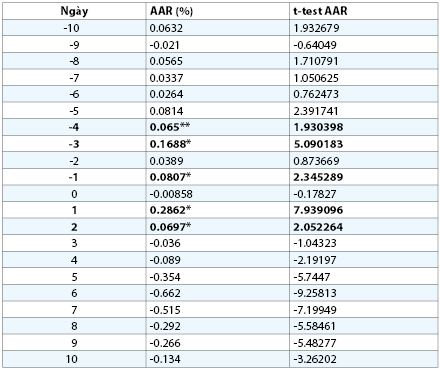

Tỷ suất lợi tức bất thường của 251 công ty niêm yết tại sàn HOSE có thông báo chi trả cổ tức bằng tiền mặt bao gồm thông báo tăng mức chi trả cổ tức, thông báo giảm mức trả cổ tức và thông báo không thay đổi mức chi trả cổ tức phát sinh trong giai đoạn 2015 - 2021 được xem xét trong cửa sổ sự kiện xung quanh ngày công bố thông tin được trình bày ở Bảng 3.

Bảng 3: Tỷ suất lợi tức bất thường trung bình (AAR)

**, * tương ứng với các mức ý nghĩa 5% và 10%

Nguồn: Tính toán của tác giả

Tỷ suất lợi tức bất thường trung bình AAR không có ý nghĩa cho đến thời điểm t = -4 và t = -3 (trước ngày ra thông báo 04 ngày và 03 ngày), tỷ suất lợi tức bất thường trung bình đạt được là AAR(-4) = 0,065% và AAR(-3) = 0,1688% với mức ý nghĩa là 5% và 10%. Tỷ suất lợi tức bất thường trung bình tiếp tục dương và có ý nghĩa vào thời điểm t = -1 (trước ngày ra thông báo 01 ngày). Tuy nhiên, vào ngày ra thông báo, tỷ suất lợi tức bất thường trung bình lại âm và không có ý nghĩa thống kê cho thấy, tại ngày thông báo chi trả cổ tức, tỷ suất lợi tức bất thường bằng không. Như vậy, thông tin chi trả cổ tức chưa được phản ánh vào giá cổ phiếu khi công bố thông tin. Hay giả thuyết H1: “Không tồn tại lợi nhuận bất thường tại ngày công bố thông tin chi trả cổ tức bằng tiền mặt hay E(AARt)=0” được chấp nhận.

Như vậy, tác động tích cực của việc công bố thông tin chi trả cổ tức lên giá cổ phiếu không vào ngày mà thông tin được công bố mà vào một số ngày trước và sau ngày thông báo. Điều này có nghĩa rằng, xoay quanh ngày thông tin được công bố ra thị trường, giá cổ phiếu của công ty có sự biến động dẫn đến lợi nhuận bất thường cho thị trường.

4.3. Phân tích tác động của thông báo chi trả cổ tức bằng tiền mặt đến giá cổ phiếu của các công ty niêm yết trên sàn HOSE (Bảng 4; 5; 6)

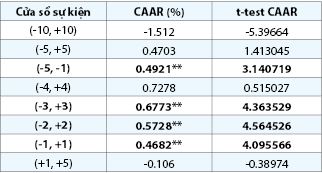

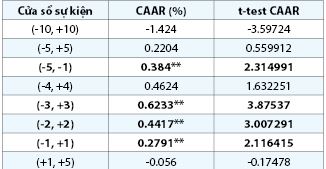

Bảng 4: Tỷ suất lợi tức bất thường trung bình tích lũy

khi có thông báo chi trả cổ tức tăng

** tương ứng với mức ý nghĩa 5%

- Với thông tin thông báo chi trả cổ tức tăng (xem Bảng 4)

Trong các cửa sổ sự kiện được khảo sát thì có bốn cửa sổ (-5, -1), (-3, +3), (-2, +2), (-1, +1) có CAAR dương và có ý nghĩa thống kê. Kết quả này cho thấy, thông báo chi trả cổ tức tạo ra tỷ suất lợi tức bất thường trung bình tích lũy của các công ty dương đáng kể trong giai đoạn 05 ngày trước thông báo và 03 ngày sau thông báo. Giá cổ phiếu tăng có ý nghĩa trong 03 ngày đầu của công bố cổ tức (CAAR trong cửa sổ sự kiện (-3, +3) lớn hơn 0 với mức ý nghĩa 5%) cho thấy các nhà đầu tư tiến hành giao dịch cổ phiếu để giành quyền hưởng cổ tức.

- Với thông tin thông báo chi cổ tức giảm (xem Bảng 5)

Bảng 5: Tỷ suất lợi tức bất thường trung bình tích lũy

khi có thông báo chi trả cổ tức giảm

** tương ứng với mức ý nghĩa 5%

Trong các cửa sổ sự kiện được khảo sát thì có bốn cửa sổ (-5, -1), (-3, +3), (-2, +2), (-1, +1) có CAAR dương và có ý nghĩa thống kê. Kết quả này cho thấy, thông báo chi trả cổ tức tạo ra tỷ suất lợi tức bất thường trung bình tích lũy của các công ty dương đáng kể trong giai đoạn 05 ngày trước thông báo và 03 ngày sau thông báo. Điều này cho thấy, khi các công ty công bố thông tin chi trả cổ tức, dù mức chi trả cổ tức có giảm so với lần chi trả trước nhưng vẫn có tác động làm thay đổi chỉ số CAAR ở mức ý nghĩa 5%.

Thông báo công bố chi trả cổ tức giảm truyền tải thông tin về lợi nhuận giảm trong tương lai đến nhà đầu tư. Điều này đồng quan điểm với nghiên cứu của Dasilas và Leventis (2011) khi có tương quan nghịch biến giữa giá cổ phiếu với thông báo giảm

cổ tức.

- Với thông tin thông báo chi trả cổ tức không đổi (xem Bảng 6)

Bảng 6: Tỷ suất lợi tức bất thường trung bình tích lũy

khi có thông báo chi trả cổ tức không đổi

**, * tương ứng với các mức ý nghĩa 5% và 10%

Nguồn: Tính toán của tác giả

Trong các cửa sổ sự kiện được khảo sát thì có bốn cửa sổ (-5, -1), (-3, +3), (-2, +2), (-1, +1) có CAAR dương và có ý nghĩa thống kê. Kết quả này cho thấy, thông báo chi trả cổ tức tạo ra tỷ suất lợi tức bất thường trung bình tích lũy của các công ty dương, tuy nhiên, chỉ số CAAR tăng không đáng kể trong giai đoạn 05 ngày trước thông báo và 03 ngày sau thông báo. Giá cổ phiếu thay đổi theo hướng tăng, có ý nghĩa thống kê trong 03 ngày đầu của công bố cổ tức (CAAR trong cửa sổ sự kiện (-3, +3) gần bằng 0 với mức ý nghĩa 5%) cho thấy các nhà đầu tư tiến hành giao dịch cổ phiếu để giành quyền hưởng cổ tức.

Với mục tiêu đánh giá tác động của thông báo chi trả cổ tức bằng tiền mặt tăng/giảm/không đổi đến giá cổ phiếu của các công ty niêm yết trên sàn HOSE được xem xét ở trên, có thể đưa ra kết luận như sau:

- Thông báo tăng mức chi trả cổ tức bằng tiền mặt có quan hệ cùng chiều, có ý nghĩa thống kê với sự biến động của giá cổ phiếu.

- Thông báo giảm mức chi trả cổ tức bằng tiền mặt có quan hệ ngược chiều, có ý nghĩa thống kê với sự biến động của giá cổ phiếu.

- Thông báo không thay đổi mức chi trả cổ tức bằng tiền mặt có tác động không đáng kể, có ý nghĩa thống kê tới sự biến động của giá cổ phiếu.

Như vậy giả thuyết H2 “Thông báo chi trả cổ tức bằng tiền mặt có mối quan hệ cùng chiều/ngược chiều/không đổi với sự biến động giá cổ phiếu của các công ty niêm yết trong ngắn hạn” được chấp nhận.

4.4. Phân tích tác động của thông báo chi trả cổ tức đến giá cổ phiếu công ty phân loại theo giá trị vốn hóa trên thị trường (Bảng 7)

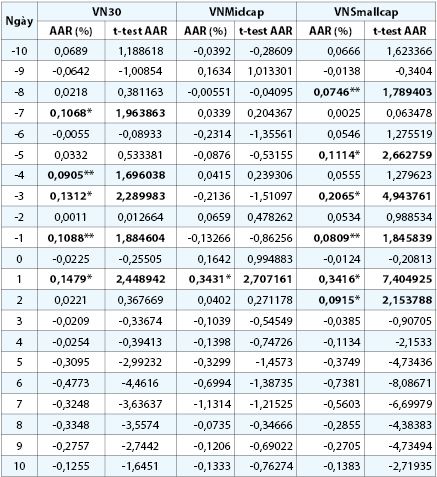

Bảng 7: Tỷ suất lợi tức bất thường trung bình

của cổ phiếu công ty phân loại theo giá trị vốn hóa trên thị trường

**, * tương ứng với các mức ý nghĩa 5% và 10%

Nguồn: Tính toán của tác giả

Đối với nhóm công ty có giá trị vốn hóa thị trường và tính thanh khoản lớn (nhóm VN30), tại thời điểm t= -7, - 4, - 3, -1 và t = +1 so với ngày công bố thông báo đã xuất hiện lợi nhuận bất thường, AAR lần lượt là 0,1068%, 0,0905%, 0,1312%, 0,1088% và 0,1479% với mức ý nghĩa là 5% và 10%.

Đối với nhóm công ty có giá trị vốn hóa và thanh khoản trung bình (nhóm VNMidcap), sau ngày công bố thông báo chi trả cổ tức bằng tiền mặt 1 ngày mới xuất hiện lợi nhuận bất thường, AAR là 0,3431% với mức ý nghĩa là 5%. Còn nhóm công ty có giá trị vốn hóa nhỏ trên thị trường (nhóm VNSmallcap), trước ngày công bố thông báo 08 ngày đã xuất hiện lợi nhuận bất thường với AAR là 0,0746% với mức ý nghĩa 10%. Lợi nhuận bất thường còn xuất hiện ở ngày thứ t = -5, -3, -1 và t = +1, +2 so với ngày công bố sự kiện với AAR dương với mức ý nghĩa 5% và 10%. Từ kết quả thu được, có thể kết luận, sự biến động của giá cổ phiếu giữa 03 nhóm công ty phân loại theo giá trị vốn hóa thị trường khi công bố thông báo chi trả cổ tức bằng tiền mặt là không giống nhau, hay có thể nói, giả thuyết H3 bị bác bỏ.

5. Kết luận và một số khuyến nghị

5.1. Kết luận nghiên cứu

Đối với toàn bộ mẫu nghiên cứu, tác giả đã tìm thấy tỷ suất lợi tức bất thường ở một số thời điểm trước và sau ngày sự kiện và tất cả đều có ý nghĩa thống kê. Kết quả nghiên cứu cho thấy, thị trường có phản ứng với thông tin thông báo chi trả cổ tức và thông tin này là thông tin tốt.

Kết quả nghiên cứu cũng cho thấy, việc xuất hiện tỷ suất sinh lợi bất thường ở trước thời điểm công bố thông tin chi trả cổ tức một số ngày. Điều này minh chứng cho việc thông tin bị rò rỉ dẫn đến nhà đầu tư có xu hướng mua cổ phiếu để được hưởng lợi từ ngày chốt quyền. Mặt khác, tỷ suất sinh lợi bất thường trung bình lại xuất hiện sau ngày công bố sự kiện 1 - 2 ngày cho thấy, một số nhà đầu tư phản ứng lại trước thông tin. Việc nhà đầu tư phản ứng trước và sau ngày sự kiện cho thấy tính bất đối xứng thông tin ở Việt Nam rất cao. Nhà đầu tư lớn có thể dự đoán từ thông tin đã công bố trước của công ty như tỷ suất lợi nhuận ròng trên tài sản (ROA), tỷ suất lợi nhuận ròng trên vốn chủ sở hữu (ROE), tình hình kinh doanh… hoặc thu nhận được thông tin nội bộ của công ty. Còn nhà đầu tư nhỏ không có khả năng theo dõi về các thông tin trên nên phản ứng chậm hơn so với nhà đầu tư lớn.

AAR của cổ phiếu vẫn là giá trị dương khi có thông báo chi trả cổ tức, dù là thông báo chi trả cổ tức tăng hay chia cổ tức giảm. Điều này cho thấy, thông báo chi trả cổ tức là tín hiệu tốt đối với thị trường chứng khoán và các nhà đầu tư. Thông thường, các công ty hoạt động kinh doanh có lãi và không gặp khó khăn về dòng tiền mới tiến hành chia cổ tức bằng tiền mặt cho cổ đông. Mặt khác, đối với thông báo chi trả cổ tức từ các công ty thuộc nhóm VN30 và VNSmallcap, AAR nhận nhiều giá trị dương xung quanh ngày xảy ra sự kiện. Còn đối với các công ty thuộc nhóm VNMidcap, chỉ có AAR dương 1 ngày sau ngày công bố thông báo. Khi có thông báo về chi trả cổ tức, các nhà đầu tư tiến hành giao dịch để giành quyền hưởng cổ tức, thời điểm giao dịch cũng như lượng giao dịch tại mỗi nhóm cổ phiếu trên thị trường là khác nhau. Điều này có thể là do tâm lý của nhà đầu tư, với những khẩu vị rủi ro khác nhau.

5.2. Một số khuyến nghị

Một là, đối với các nhà quản trị doanh nghiệp, việc chi trả cổ tức bằng tiền tồn tại lợi nhuận bất thường xung quanh thời điểm công bố chứng tỏ cổ đông xem thông tin chi trả cổ tức là thông tin tốt. Vì vậy, cần xây dựng một chính sách chi trả cổ tức cho phù hợp với doanh nghiệp, đây là một trong những quyết định tài chính quan trọng. Việc rò rỉ thông tin trước ngày công bố thông báo chi trả cổ tức bằng tiền chỉ ra công tác bảo mật thông tin của doanh nghiệp chưa được đảm bảo, các nhà quản trị công ty cần lưu ý đến việc kiểm soát thông tin, tăng cường tính minh bạch trong hoạt động kinh doanh.

Hai là, đối với các nhà đầu tư, cần phải thẩm tra thông tin có trên thị trường nhằm tránh các thông tin nhiễu, ảnh hưởng đến chiến lược đầu tư. Ở các thị trường tài chính đang phát triển hay mới nổi, tình trạng bất cân xứng thông tin đang diễn ra khá phổ biến nên việc kiểm tra tính xác thực của thông tin là điều hết sức cần thiết. Việc xác định ảnh hưởng của thông báo chi trả cổ tức bằng tiền mặt đến giá cổ phiếu xung quanh ngày công bố sự kiện sẽ giúp cho nhà đầu tư có thể dự đoán xu hướng biến động giá cổ phiếu ở các thời điểm khác nhau, từ đó có các quyết định đầu tư (mua vào hay bán ra) cổ phiếu phù hợp.

Ba là, các cơ quan quản lý nhà nước cần có quy trình kiểm định chặt chẽ thông tin nhằm tránh thông tin bị bóp méo, làm sai lệch gây thiệt hại cho các nhà đầu tư, ảnh hưởng xấu đến thị trường chứng khoán.

Tài liệu tham khảo:

1. Anders, I. Ph.D. and Md, M. I. (2013), “The Ex-Dividend-Day Price Behaviour of Blue-Chip Stocks: International Evidence”, Asian Journal of Finance and Accounting, 5 (1), 73-88.

2. Anwar, S.; Singh, S. and Jain, P. K. (2015), “Cash Dividend Announcements and Stock Return Volatility: Evidence from India”, Economics and Finance, 30, 38-49.

3. Anwar, S.; Singh, S. and Jain, P. K. (2017), “Impact of Cash Dividend Announcements: Evidence from the Indian Manufacturing Companies”, Journal of Emerging Market Finance, 16(1), 29-60.

4. Atul, S. and Yi, Z. (2005), “Cash Dividend Announcements and Abnormal Returns in Lodging and Restaurant Sectors: An empirical examination”, The Professional Refereed Journal of the Association of Hospitality Financial Management Educators, 13.

5. Brown, S. J. and Warner, J. B. (1980), “Measuring security price performance”, Journal of Financial Economics, 8(3), 205-258.

6. Chen, D. and Liu, H. (2009), “The Announcement Effect of Cash Dividend Changes on Share Prices: An Empirical Analysis of China”, https://www.researchgate.net/publication/46509741.

7. Dasilas, A. and Leventis, S. (2011), “Stock market reaction to pidend announcements: Evidence from the Greek stock market”, International Review of Economics and Finance, 20 (2), 302-311.

8. Eyüp, K., Niyazi, T. and Nurcan, Ö. (2015), “Market Reaction to Dividend Announcement: Evidence from Turkish Stock Market”, International Business Research, 8(9), 83-94.

9. Fama, E.F, Fisher, L. Jensen, M. and Roll, R (1969), “The adjustment of stock prices to new information”, International economic review, 10 (1), 1-21.

10. Jack, J.W.Y. and Tsung-Hsin, W. (2014), “Price and volume reaction to cash pend announcements: Evidence from Taiwan”, The International Journal of Bussiness and Finance Research, 8, 83-96.

11. Jitendra, K. S. and Vijay, S. P. (2014), “Dividend Signalling And Market Efficiency In Emerging Economy: A Study of Indian Stock Market”, International Journal of Finance and Accounting Studies, 2 (2), 8-18.

12. MacKinlay, A.C. (1997), “Event studies in economics and finance”, Journal of Economics Literature, 35(1), 13-39.

13. Md Lutfor, R., Mojammad, R.A. and Md Noman, S. (2012), “Declaration Effect of Cash and Stock Dividend on Share Price: An Empricial Study on Dhaka Stock Exchange”, Asian Bussiness Review, 1 (1),

72-79.

14. Muhammad, A. and Syed, Z. A. S. (2011), Dividend announcements and the abnormal stock returns for the event firm and its rivals, Australian Journal of Business and Management Research, 1 (8), 72-76.

15. Đinh Bảo Ngọc và Nguyễn Chí Cường (2016), “Tác động của chính sách cổ tức tiền mặt đến giá cổ phiếu của các công ty niêm yết trên thị trường chứng khoán Việt Nam”, Tạp chí Kinh tế và Phát triển, 232, 49-59.

16. Võ Xuân Vinh và Đoàn Minh Thái (2015), “Phản ứng của thị trường khi công bố thông tin chi trả cổ tức - Nghiên cứu thực nghiệm trên thị trường chứng khoán Việt Nam”, Tạp chí Kinh tế và Phát triển, 219, 55-65.

ThS. Nguyễn Thị Ngọc Diệp

Trường Đại học Kinh tế Quốc dân

https://tapchinganhang.gov.vn