Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) luôn dẫn đầu hệ thống ngân hàng về dư nợ nông nghiệp, nông thôn, chiếm khoảng 50% tổng dư nợ toàn Ngành. Mỗi năm, Agribank dành hàng nghìn tỷ đồng để hỗ trợ lãi suất đối với các đối tượng ưu tiên trong sản xuất nông nghiệp, đưa tín dụng ngân hàng tiếp tục phát huy vai trò thúc đẩy, tạo động lực cho tăng trưởng kinh tế đất nước.

Với tỷ trọng cho vay lĩnh vực nông nghiệp, nông thôn qua các năm luôn ở mức gần 70% dư nợ cho vay của Agribank, nguồn vốn tín dụng Agribank đã phủ kín đến 100% xã trên cả nước. Đồng vốn của Agribank giúp người dân mạnh dạn mở rộng đầu tư, chuyển đổi cơ cấu cây trồng, vật nuôi, từng bước nâng cao năng suất, chất lượng, thúc đẩy chuyển dịch cơ cấu kinh tế trong nông nghiệp, hình thành các vùng sản xuất hàng hóa chuyên canh, đem lại hiệu quả kinh tế cao, tạo công ăn việc làm và nâng cao đời sống, thu nhập, đóng góp tích cực vào công cuộc xóa đói, giảm nghèo, xây dựng nông thôn mới, sản xuất nông nghiệp phát triển theo hướng tập trung, quy mô lớn.

Trang trại nuôi tôm của ông Đỗ Quang Bốn, thôn Bắc Cường, xã Thái Thượng, huyện Thái Thụy, tỉnh Thái Bình

Tích cực triển khai, góp phần phát triển kinh tế địa phương

Thực hiện Chương trình mục tiêu quốc gia về xây dựng nông thôn mới, Agribank triển khai trong toàn hệ thống chương trình hợp tác, xây dựng thí điểm mô hình nông thôn mới bắt đầu từ năm 2011, đến cuối năm 2012 chương trình đã triển khai rộng khắp cả nước. Từ 11 xã thí điểm ban đầu, đến nay Agribank đã triển khai cho vay 100% các xã thực hiện xây dựng nông thôn mới với gần 8.300 xã, doanh số cho vay từ khi triển khai chương trình gần 4 triệu tỷ đồng, dư nợ hơn 600 nghìn tỷ đồng cho 2,2 triệu khách hàng. Có thể nói, nguồn vốn của Agribank đã hỗ trợ, tạo điều kiện giúp diện mạo nông thôn từng bước đổi thay. Nhiều địa phương đã có các trường học đạt chuẩn, đường giao thông được bê tông hóa, hệ thống kênh mương được nâng cấp, xóa bỏ nhà tạm... Bên cạnh đó, kết cấu hạ tầng kinh tế - xã hội từng bước hiện đại hóa, chuyển đổi cơ cấu kinh tế và các hình thức tổ chức sản xuất, gắn nông nghiệp với phát triển nhanh công nghiệp, dịch vụ, đô thị theo quy hoạch, môi trường sinh thái được bảo vệ, an ninh trật tự được giữ vững góp phần thực hiện thắng lợi chương trình mục tiêu quốc gia về xây dựng nông thôn mới.

Đến thăm 01 trong 06 xã đầu tiên được công nhận xã đạt chuẩn nông thôn mới của cả nước - xã Hải Phúc, huyện Hải Hậu, tỉnh Nam Định, chúng tôi được nghe bác Bùi Minh Khước - nguyên Chủ tịch Hội Nông dân xã Hải Phúc, huyện Hải Hậu chia sẻ: “Agribank đóng góp rất lớn cho lĩnh vực nông nghiệp, xây dựng nông thôn mới. Nhờ có nguồn vốn Agribank cung ứng, bà con nông dân đã chuyển dịch cơ cấu kinh tế, cây trồng vật nuôi, phát động phong trào sản xuất, kinh doanh giỏi, giúp nhau xóa đói, giảm nghèo. Năm 2008, hộ nghèo tại xã Hải Phúc chiếm 13%, đến năm 2021 đã giảm xuống chỉ còn 4,3%. Tốc độ giảm nghèo nhanh, thu nhập tăng lên. Mức đầu tư của Agribank thời kỳ đầu là 6,9 tỷ đồng, đến nay đã là 72 tỷ đồng, tăng gấp hơn 10 lần”. Kinh tế điển hình hiện nay của xã Hải Phúc là kinh tế thủy sản, cho hiệu quả kinh tế cao, gấp 5 - 7 lần so với trồng lúa. Bình quân thu nhập đầu người khi chưa xây dựng nông thôn mới chỉ đạt 20 triệu đồng/người/năm, đến nay đã đạt 55 triệu đồng/người/năm.

Về mảnh đất huyện Thái Thụy, tỉnh Thái Bình, chúng tôi được gặp người nông dân với vẻ ngoài chân chất, hiền hậu, ông Đỗ Quang Bốn - Giám đốc Công ty Trách nhiệm hữu hạn Phương Nam. Gia đình ông đã gắn bó với Agribank gần 40 năm, nối nghiệp từ thời bố ông làm kinh doanh nhỏ lẻ đến lúc ông tiếp quản trở thành chủ doanh nghiệp tư nhân. Ban đầu, với số vốn vay Agribank khoảng 10 triệu đồng, gia đình ông đầu tư làm đầm nuôi những con giống nhỏ có được từ đánh bắt tự nhiên. Tuy nhiên, phương pháp nuôi trồng theo kiểu truyền thống nên gặp rất nhiều khó khăn, năng suất thu hoạch thấp. Được sự tiếp sức của Agribank, ông đã mạnh dạn vay thêm vốn để đầu tư nuôi tôm thẻ chân trắng và tôm các loại công nghệ cao trong nhà bạt. Phương pháp này đã tận dụng được nguồn vốn đầu tư, giảm thiểu rủi ro và cho hiệu quả kinh tế cao. Từ mô hình nuôi trồng thành công, ông Bốn đã chuyển giao công nghệ nuôi trồng thủy sản cho các hộ tại địa phương và chia sẻ kinh nghiệm cho các hộ sản xuất vùng lân cận và nhiều địa phương khác trên cả nước, giúp nhau làm giàu trên chính mảnh đất quê hương, đồng thời góp phần xây dựng và phát triển kinh tế địa phương.

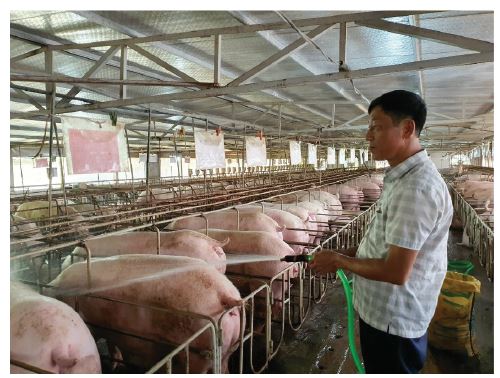

Theo như chia sẻ của ông Phạm Văn Hải, ngụ tại khu 7, thôn Tân Cương, xã Ngọc Mỹ, huyện Lập Thạch, tỉnh Vĩnh Phúc, người nông dân chính là đối tượng được thụ hưởng nhiều nhất từ chương trình nông thôn mới. Ông Hải cho biết: "Kể từ khi chương trình nông thôn mới được thực hiện, đường xá giao thông thôn, xóm thuận tiện, cuộc sống của người dân phát triển tốt hơn. Trước kia, nhà đa năng, sân bóng đá hay sân bóng chuyền chưa có là bao nhiêu, hoặc có thì cũng sơ sài nhưng nay đã được nâng cấp khang trang, hiện đại". Ông Hải là một trong những nông dân dám nghĩ, dám làm, được sự hỗ trợ từ nguồn vốn Agribank, bước đầu ông xây dựng mô hình trang trại sau đó chuyển sang nuôi con giống và thức ăn chăn nuôi. Hiện nay, trang trại của ông có khoảng 1.000 con lợn nái, lợn con và lợn thịt trên diện tích hơn 1ha, doanh thu đạt khoảng 2 tỷ đồng/năm. Có thể nói, vốn Agribank đầu tư giúp cho người nông dân phát triển ngành nghề, sản xuất, kinh doanh, từ đó sinh lợi nhuận, có thu nhập để đóng góp với địa phương, xây dựng nông thôn mới. "Tại địa phương, mỗi khi có chương trình xây dựng, cải tạo cơ sở vật chất thôn, xã, chính quyền có kiến nghị là chúng tôi luôn sẵn sàng đóng góp nhiều hơn người dân", ông Hải cho biết thêm.

Được các cấp chính quyền địa phương ghi nhận, đánh giá cao

Những đóng góp của Agribank đối với nông nghiệp, nông dân, nông thôn đã được các cấp chính quyền địa phương khắp cả nước ghi nhận, đánh giá cao. Ông Nguyễn Hồng Toàn, Bí thư Đảng ủy xã Tứ Xã, huyện Lâm Thao, tỉnh Phú Thọ cho biết: "Xã Tứ Xã đạt chuẩn nông thôn mới vào năm 2014, hiện nay đang tập trung các biện pháp, giải pháp xây dựng xã chuẩn nông thôn mới nâng cao. Xã Tứ Xã phát triển được là nhờ sự hỗ trợ rất lớn từ ngành Ngân hàng, đặc biệt là Agribank đã hỗ trợ các hộ kinh doanh, các hộ dịch vụ thương mại, các hộ sản xuất nông nghiệp đồng hành tạo điều kiện cho người dân tiếp cận nguồn vốn để nâng cao đời sống vật chất, tinh thần cho nông dân, góp phần thúc đẩy sự phát triển kinh tế - xã hội địa phương cũng như công cuộc xây dựng nông thôn mới của xã Tứ Xã". Đặc biệt, kể từ khi có Nghị định số 55/2015/NĐ-CP ngày 09/6/2015 của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn, xã Tứ Xã đã phối kết hợp với Agribank thực hiện nhiều biện pháp, giải pháp đưa nguồn vốn đến người dân, thông qua đó, người dân có thể tiếp cận nguồn vốn để phát triển kinh tế, làm chủ cuộc sống, thoát nghèo.

“Nếu không có nguồn vốn của Agribank thì bây giờ bộ mặt của xã Tam Quan không được như thế này”, đó là lời khẳng định của ông Dương Văn Tuyến, Phó Chủ tịch Ủy ban nhân dân (UBND) xã Tam Quan, huyện Tam Đảo, tỉnh Vĩnh Phúc. Quả thật, về xã Tam Quan những ngày này, điều dễ thấy nhất là hệ thống đường giao thông nông thôn đã được đầu tư nâng cấp, thôn nào cũng có những con đường rực rỡ sắc hoa. Kể về hành trình xây dựng nông thôn mới, phấn đấu trở thành xã nông thôn mới nâng cao vào năm 2025, ông Tuyến cho hay, được sự hỗ trợ của Agribank, thu nhập của người dân địa phương đến nay đã đạt mức bình quân 40 triệu đồng/năm, trong khi trước năm 2020, mới chỉ đạt trên dưới 30 triệu đồng. Cũng từ việc sử dụng hiệu quả đồng vốn vay ngân hàng, người dân đã có thể xây nhà mới, góp sức xây dựng các công trình công cộng, hiến đất mở rộng đường giao thông nông thôn.

Ông Phạm Văn Hải, thôn Tân Cương, xã Ngọc Mỹ, huyện Lập Thạch, tỉnh Vĩnh Phúc là một trong những nông dân thụ hưởng nguồn vốn vay ưu đãi của Agribank để làm giàu trên chính mảnh đất quê hương

Hay như tại Ngọc Mỹ, xã miền núi của huyện Lập Thạch, tỉnh Vĩnh Phúc về đích nông thôn mới vào năm 2018 cũng có đóng góp không nhỏ của dòng vốn tín dụng Agribank. Ông Tạ Minh Tuấn, Phó Chủ tịch UBND xã Ngọc Mỹ nói: “Nhờ sự quan tâm của Agribank, bà con tiếp cận được nhiều gói vay ưu đãi lãi suất. Đến nay, Xã có tổng dư nợ 111 tỷ đồng, tương ứng trên 500 hộ dân. Sau khi tiếp cận với nguồn vốn, bà con đã đầu tư chăn nuôi bài bản, hiệu quả; không phát sinh nợ quá hạn trên địa bàn. Hiện tại, thu nhập bình quân đầu người tại địa phương đã đạt 40 triệu đồng, phấn đấu đến năm 2025 sẽ đạt 50 triệu đồng. Sau khi đạt chuẩn nông thôn mới, cuộc sống của người dân được cải thiện rõ rệt, được hưởng thụ nhiều hơn”.

Cảnh quan Tứ Xã thay da đổi thịt, đời sống người dân được nâng cao nhờ Chương trình mục tiêu quốc gia về xây dựng nông thôn mới, trong đó có đóng góp tích cực của Agribank

Nông nghiệp, nông thôn đóng vai trò quan trọng đối với sự ổn định và phát triển kinh tế - xã hội của đất nước. Là ngân hàng hoạt động chủ lực trong lĩnh vực tam nông, Agribank luôn xác định “nông nghiệp, nông thôn là thị trường truyền thống, nông dân là người bạn đồng hành”. Agribank đã, đang và sẽ tiếp tục khẳng định vai trò tiên phong, chủ lực trong việc triển khai Chương trình mục tiêu quốc gia xây dựng nông thôn mới, thực hiện các chủ trương, chính sách của Đảng, Nhà nước, phục vụ phát triển nông nghiệp, nông thôn, góp phần quan trọng ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng và bảo đảm an sinh xã hội.

Anh Thư ( Hà Nội)

https://tapchinganhang.gov.vn