Tóm tắt: Nghiên cứu sử dụng lí thuyết hành vi có hoạch định (Theory of Planned Behavior - TPB) nhằm xác định các yếu tố ảnh hưởng đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z trên địa bàn Thành phố Hồ Chí Minh. Lí thuyết TPB tập trung vào ba thành phần: Thái độ, chuẩn chủ quan và nhận thức kiểm soát hành vi. Các nhân tố ảnh hưởng đến quyết định đầu tư tiền mã hóa được thiết lập và đánh giá thông qua khung lí thuyết, phân tích dữ liệu 200 quan sát bằng phần mềm SPSS 20. Kết quả nghiên cứu cho thấy, thái độ dẫn đến hành vi, chuẩn chủ quan, nhận thức kiểm soát hành vi, hành vi bầy đàn, rủi ro cảm nhận, kinh nghiệm và triển vọng ảnh hưởng đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z. Kết quả nghiên cứu đóng góp vào khung lí thuyết về quyết định đầu tư tài sản tài chính công nghệ cao, đặc biệt với thế hệ trẻ. Bên cạnh đó, kết quả nghiên cứu cũng cung cấp bằng chứng thực nghiệm cho các nhà quản lí trong quản trị rủi ro thị trường sản phẩm tài chính công nghệ và các nhà đầu tư cá nhân xem xét những yếu tố tác động đến hành vi đầu tư tiền mã hóa nhằm nhận định và dự báo chính xác hơn biến động thị trường.

Từ khóa: Tiền mã hóa, công nghệ chuỗi khối, hành vi nhà đầu tư, Gen Z.

FACTORS AFFECTING THE INVESTMENT DECISIONS

IN CRYPTOCURRENCIES AMONG GENERATION Z IN HO CHI MINH CITY

Abstract: This research proposes the Theory of Planned Behavior (TPB) to explore the factors influencing investment decisions related to cryptocurrencies among Generation Z inpiduals in Ho Chi Minh City. The TPB was integrated with three key components: Attitude, subjective norms, and perceived behavioral control. The regression analysis revealed that the following factors significantly impact cryptocurrencies investment decisions among Generation Z: Attitude, subjective norms, perceived behavioral control, herd behavior, risk perception, experience and prospect. The result contributes to the theoretical framework regarding high-tech financial asset investment intentions, particularly among the younger generation. Additionally, the provided empirical evidence can assist financial market managers in risk management related to technology-based financial products. Inpidual investors can also benefit by considering these factors when assessing and predicting market fluctuations.

Keywords: Cryptocurrency, blockchain technology, investor behavior, Generation Z.

1. Giới thiệu

Trong kỉ nguyên của công nghệ số, sự xuất hiện của một hình thức tiền tệ số hay tiền mã hóa là hoàn toàn cần thiết để đáp ứng sự tiến bộ nhanh chóng của công nghệ (Milutinovic, 2018). Tiền mã hóa sử dụng công nghệ mã hóa và chuỗi khối (Blockchain) để bảo đảm tính an toàn và bảo mật cho các giao dịch tài chính.

Theo các nhà nghiên cứu, công nghệ chuỗi khối đang trở thành một xu thế phát triển tất yếu của thời đại số. Dự kiến vào năm 2025, công nghệ này sẽ chiếm 10% tổng sản phẩm quốc nội toàn cầu. Sự tiến triển này đã thúc đẩy tính phong phú của các loại tiền mã hóa, mở ra triển vọng rộng lớn trong tương lai. Nếu giai đoạn 2009 - 2010, gần 100 loại tiền mã hóa xuất hiện, thì đến năm 2023 trên thế giới đã có hơn 8.500 loại tiền kĩ thuật số khác nhau (Coinmarketcap, 2023). Mặc dù tiền mã hóa đã có quá trình phát triển nhanh, nhưng ở nhiều quốc gia, nó vẫn chưa được công nhận và bị cấm lưu thông. Hiện tại, Việt Nam chưa có khung pháp lí chính thức để quản lí tiền mã hóa và các hoạt động liên quan. Cũng do tiền mã hóa chưa được công nhận tính pháp lí là một phương tiện thanh toán, tài sản hoặc hàng hóa, nên việc áp dụng các chính sách thuế hoặc quản lí chúng như một loại chứng khoán là không có cơ sở. Tuy nhiên, lĩnh vực tiền mã hóa vẫn thu hút các hoạt động đầu tư, giao dịch ở các sàn giao dịch tiền mã hóa cả trong nước và quốc tế.

Hiện nay, các quốc gia trên thế giới đã xây dựng chính sách tiền tệ để phù hợp với sự tồn tại của tiền mã hóa, thậm chí tại một số quốc gia còn xây dựng tiền mã hóa thành tiền pháp định (Fernández-Villaverde và cộng sự, 2020). Không nằm ngoài vòng xoáy của sự phát triển, Việt Nam mặc dù chưa có hành lang pháp lí cụ thể về tiền mã hóa nhưng vẫn đang rất quan tâm và có các đề án nghiên cứu về loại tài sản tài chính này nhằm quản lí và giám sát chặt chẽ.

Tiền mã hóa được định nghĩa là loại tiền tệ được tạo ra thông qua công nghệ mã hóa như một giải pháp thay thế nhanh hơn, rẻ hơn và đáng tin cậy hơn cho tiền tệ truyền thống (MS Hossain, 2021). Trong khi đó, ở nghiên cứu của Shoaib và cộng sự (2013), tiền mã hóa được xác định là một hình thức tiền tệ sử dụng công nghệ mã hóa và chuỗi khối làm tăng độ tin cậy, an toàn trong các giao dịch. Bản chất của nó không mang hình thức vật lí như tiền xu hay tiền giấy, mà thay vào đó tồn tại dưới dạng điện tử trên không gian Internet.

Thế hệ Gen Z là thế hệ được sinh ra từ năm 1997 đến năm 2012, lớn lên trong thời đại kĩ thuật số và môi trường xã hội mạng phát triển mạnh mẽ. Thế hệ Gen Z trưởng thành trong kỉ nguyên số hóa và Internet, cho nên họ có hiểu biết và sử dụng một cách thành thạo các thiết bị di động, ứng dụng trực tuyến, đồng thời, bắt kịp xu hướng trên các nền tảng truyền thông xã hội. Họ có khả năng tìm kiếm, xử lí và chia sẻ thông tin nhanh chóng, hiệu quả bằng các công cụ công nghệ thông minh như điện thoại, máy tính. Công nghệ tiền mã hóa là một trong những lĩnh vực thu hút sự chú ý của thế hệ Gen Z. Thế hệ Gen Z có nhu cầu lưu giữ tiền của mình đang dần thay thế vàng và bất động sản bằng Bitcoin hoặc các loại tiền mã hóa bởi những lợi ích nổi bật của chúng. Theo một khảo sát của Business Insider, thế hệ Gen Z là thế hệ có tỉ lệ sở hữu tiền mã hóa cao nhất với 9% so với thế hệ Y (7%) và thế hệ X (5%).

Hiện tượng đầu tư vào tiền mã hóa tại Việt Nam vẫn đang diễn ra trong bối cảnh mức độ hiểu biết của nhà đầu tư về lĩnh vực này còn hạn chế. Đồng thời, môi trường pháp lí không đầy đủ và không công nhận tính hợp pháp của tiền mã hóa đã tạo ra môi trường đầu tư rủi ro cho người dân. Thực tế này đặt ra một yêu cầu cấp bách về việc tiến hành nghiên cứu và đánh giá xu hướng phát triển của tiền mã hóa trong tương lai, nhằm đưa ra chính sách quản lí thích hợp từ cơ quan chức năng đối với các giao dịch và hoạt động liên quan đến tiền mã hóa; tạo điều kiện cho người dân tiếp cận kênh đầu tư mới, đồng thời, bảo vệ hợp pháp và giảm thiểu rủi ro từ các vấn đề an ninh mạng trên thị trường tiền mã hóa.

2. Giả thuyết, mô hình và phương pháp nghiên cứu

2.1. Lí thuyết TPB

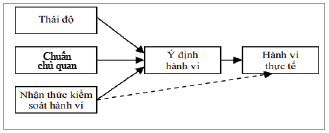

Lí thuyết TPB được áp dụng trong nhiều nghiên cứu giúp dự đoán ý định và hành vi mua trực tuyến của cá nhân. Ajzen (1991) đã phát triển mô hình TPB từ lí thuyết hành động hợp lí (TRA) (Fishbein và Ajzen, 1975). Theo Ajzen (1991), ý định theo đuổi một hành động của khách hàng có thể được dự đoán bằng cách xem xét đến 03 khía cạnh: Thái độ, chuẩn chủ quan và nhận thức kiểm soát hành vi. (Hình 1)

Hình 1: Lí thuyết TPB

Nguồn: Ajzen (1991)

Thái độ dẫn đến hành vi (AT - Attitude)

Thái độ và niềm tin được xác định là yếu tố quan trọng quyết định thực hiện hành vi cá nhân trong thương mại điện tử, sử dụng dịch vụ ngân hàng điện tử và đầu tư tài sản tài chính công nghệ cao (Juwita và cộng sự, 2022). Kết quả các nghiên cứu trước cung cấp cơ sở cho việc xây dựng giả thuyết H1.

H1: Thái độ có tác động tích cực đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z.

Chuẩn chủ quan (SN - Subject Norms)

Chuẩn chủ quan là một thuật ngữ đại diện cho áp lực và tác động mà xã hội đặt lên quá trình nhận thức của cá nhân, ảnh hưởng đến khả năng họ thực hiện một hành vi cụ thể hay không (Ajzen và Fishbein, 1975; Taylor và Told, 1995). Theo lí thuyết TPB, ý định hành vi của cá nhân thường được hình thành dưới tác động của những người ảnh hưởng trong môi trường xã hội; sau đó, họ nhận ra rằng có nhiều người khác cũng có ý định thực hiện hành vi tương tự.

H2: Chuẩn chủ quan có tác động tích cực đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z.

Nhận thức kiểm soát hành vi (PBC - Perceived Behavioral Control)

Nhận thức kiểm soát hành vi là sự đánh giá về tính dễ dàng hay sự khó khăn của một hành vi cụ thể (Ajzen, 1991). Nhận thức này được củng cố và hình thành từ niềm tin về sự tự chủ khi đề cập đến sự tồn tại của các tác nhân hỗ trợ hoặc cản trở việc thực hiện một hành động. Vai trò của nhận thức về kiểm soát hành vi trong mô hình này để đánh giá bản thân mỗi cá nhân về mức độ dễ dàng hoặc khó khăn trong việc thực hiện một hành vi cụ thể. Cá nhân sẽ có nhận thức kiểm soát hành vi cao hơn nếu họ có nhiều nguồn lực và cơ hội, ít gặp trở ngại. Lí thuyết TPB xác định yếu tố nhận thức kiểm soát phụ thuộc vào sự tự tin của cá nhân trong việc thực hiện hành vi cũng như điều kiện thuận lợi và dễ dàng để thực hiện hành động đó. Dựa trên lí thuyết TPB nhóm tác giả đề xuất giả thuyết nghiên cứu H3.

H3: Nhận thức kiểm soát hành vi có tác động tích cực đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z.

Hành vi bầy đàn (HB - Herd Behavior)

Hành vi bầy đàn là xu hướng hành vi của một cá nhân, ở đây là các nhà đầu tư tiền mã hóa, trong việc bắt chước hành động của người khác (Merli và Roger, 2013). Kengatharan (2014) đã nhận thấy, các nhà đầu tư tiền mã hóa có xu hướng theo dõi và sao chép những gì các nhà đầu tư đang hoạt động trong thị trường tiền điện tử. Kết quả của nghiên cứu này sau đó đã được Coskun và cộng sự (2020), Gurdgiev và O'Loughlin (2020) chứng thực. Các nhà đầu tư có xu hướng dựa vào quyết định của những nhà đầu tư khác thay vì sử dụng thông tin của chính họ hoặc thị trường (Gurdgiev và O’Loughlin, 2020). Thị trường tiền mã hóa mang tính trung gian cao, do đó, hành vi bầy đàn của các nhà đầu tư sẽ ảnh hưởng đến quyết định đầu tư tiền mã hóa một cách rõ ràng (Kallinterakis và Wang, 2019; King và Koutmos, 2021; Raimundo Júnior và cộng sự, 2020 ; Bouri và cộng sự, 2019; Rubbaniy và cộng sự, 2021). Trên cơ sở kết quả các nghiên cứu trước, nhóm tác giả xây dựng giả thuyết H4.

H4: Hành vi bầy đàn có tác động tích cực đến quyết định đầu tư vào tiền mã hóa của thế hệ Gen Z.

Rủi ro cảm nhận (PR - Perceived Risks)

Rủi ro cảm nhận đề cập đến sự nhận thức của cá nhân về mức độ không chắc chắn và các hậu quả có thể phát sinh khi tham gia vào một hoạt động cụ thể (Dowling và Staelin, 1994). Đây là một yếu tố có ảnh hưởng lớn tới quyết định đầu tư trong nghiên cứu liên quan về lĩnh vực này (Abramova và Böhme, 2016). Rủi ro cảm nhận được chỉ ra có tác động tiêu cực đến quyết định đầu tư tiền mã hóa (Zhao và Zhang, 2021; Sukumaran và cộng sự, 2022). Điều này ngụ ý rằng, những người dùng có nhận thức sâu về các nguy cơ liên quan đến tiền mã hóa có khả năng cao sẽ từ chối không đầu tư nó. Do đó, nhóm tác giả đề xuất giả thuyết nghiên cứu như sau:

H5: Rủi ro cảm nhận có tác động ngược chiều đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z.

Yếu tố kinh nghiệm (HR - Heuristics Factors)

Yếu tố kinh nghiệm trong đầu tư được xác định là một dạng hành vi tài chính, trong đó, các nhà đầu tư đơn giản hóa việc quyết định nhanh chóng khi gặp phải những tình huống không chắc chắn (Myers và cộng sự, 2019). Kinh nghiệm đầu tư giúp các nhà đầu tư giảm thiểu rủi ro và tham gia tích cực hơn trên thị trường (Lee và cộng sự, 2010; Metawa và cộng sự, 2019; Juwita và cộng sự, 2022). Nhóm tác giả đề xuất giả thuyết nghiên cứu sau:

H6: Kinh nghiệm có tác động tích cực đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z.

Yếu tố triển vọng (PF - Prospect factor)

Yếu tố triển vọng là cách các nhà đầu tư đánh giá và tính toán cơ hội lãi hoặc lỗ so với rủi ro có thể cảm nhận được (Ricciardi và Simon, 2000). Về bản chất, triển vọng của danh mục đầu tư góp phần quan trọng đến sự ưa thích của nhà đầu tư, từ đó, đưa ra quyết định đầu tư (Jayashree và Chitra, 2014). Yếu tố triển vọng còn được chỉ ra có tác động tích cực đến hiệu suất đầu tư (Lương và Thu Hà, 2011). Triển vọng của sản phẩm đầu tư có ảnh hưởng lớn đến quyết định đầu tư (Zhao và Zhang, 2021; Juwita và cộng sự, 2022). Từ các phân tích trên có thể thấy yếu tố triển vọng có tác động lớn đến quyết định đầu tư của các nhà đầu tư.

H7: Yếu tố triển vọng có tác động tích cực đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z.

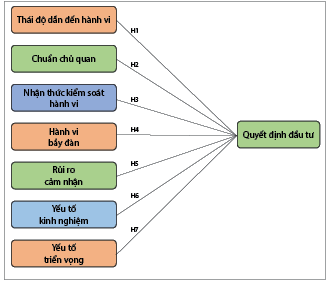

Trên cơ sở giả thuyết nghiên cứu, nhóm tác giả đề xuất mô hình nghiên cứu trong Hình 2.

Hình 2: Mô hình nghiên cứu

Nguồn: Đề xuất của nhóm tác giả

Nghiên cứu sử dụng bộ thang Likert 5 điểm với các mức từ 1 đến 5 tương ứng với: 1 = “Hoàn toàn không đồng ý”, 2 = “Không đồng ý”, 3 = “Trung lập”, 4 = “Đồng ý”, 5 = “Hoàn toàn đồng ý”.

2.2. Phương pháp nghiên cứu

Phương pháp nghiên cứu định lượng được sử dụng nhằm phân tích mẫu dữ liệu gồm 200 quan sát. Dữ liệu được thu thập thông qua khảo sát bảng hỏi đối tượng Gen Z trên địa bàn Thành phố Hồ Chí Minh. Dữ liệu được thu thập trong khoảng thời gian từ ngày 10/01/2024 đến 20/3/2024 theo phương pháp chọn mẫu thuận tiện, phi xác suất. Bảng khảo sát được thiết kế trên Google form và gửi tới các đối tượng thông qua các kênh Facebook, Gmail, Tiktok. Tổng số phiếu thu về là 232, trong đó có một số phiếu khảo sát, người trả lời bỏ sót nhiều hơn 2 câu hỏi liên tục hoặc chỉ trả lời duy nhất 1 mức độ trong 5 mức độ của thang đo Likert 5 sẽ được loại nhằm làm tăng độ tin cậy của bộ dữ liệu. Tổng số phiếu khảo sát thu về sau khi làm sạch dữ liệu, còn lại 200 quan sát được sử dụng để kiểm định thang đo, kiểm định mô hình và giả thuyết nghiên cứu. Nghiên cứu sử dụng phần mềm SPSS 20 xử lí dữ liệu thống kê.

3. Kết quả nghiên cứu

Nghiên cứu tiến hành kiểm định độ tin cậy thang đo các khái niệm nghiên cứu thông qua kiểm định Cronbach’s Alpha. Kết quả kiểm định Cronbach’s Alpha cho kết quả tất cả các thang đo đều có hệ số Cronbach’s Alpha lớn hơn 0,6 và tương quan biến tổng đều lớn hơn 0,3. Điều này chỉ ra rằng tất cả các thang đo đều đáng tin cậy.

Thang đo các khái niệm nghiên cứu được kiểm định giá trị hội tụ thông qua phân tích nhân tố khám phá EFA. Kết quả kiểm định EFA cho thấy, 22 biến quan sát ban đầu hội tụ thành 07 nhóm với giá trị tổng phương sai trích = 75,44% lớn hơn mức 50%, vì vậy, đạt yêu cầu. Có thể kết luận rằng, trong mức đánh giá biến thiên 100%, phân tích 07 nhân tố này giải thích 75,44% biến thiên của dữ liệu. Giá trị hệ số Eigenvalues của các nhân tố đều thỏa mãn điều kiện được giữ lại trong mô hình phân tích (>1). Nhân tố thứ 7 có Eigenvalue thấp nhất là 1,172.

Nghiên cứu thực hiện đánh giá sự phù hợp của mô hình bằng phân tích hệ số Durbin - Watson. Dựa vào kết quả phân tích cho thấy, giá trị Durbin - Watson là 1,867, giá trị này nằm trong khoảng lớn hơn 1 và bé hơn 3. Do vậy, không tồn tại hiện tượng tự tương quan giữa các biến. Đồng thời, hệ số R2 đạt 70,3% cho thấy các biến độc lập đưa vào mô hình hồi quy giải thích 70,3% cho biến phụ thuộc. R2 hiệu chỉnh bằng 0,692 cho thấy các biến độc lập đưa vào phân tích có ảnh hưởng 69,2% sự biến thiên của biến phụ thuộc. Điều này cho thấy rằng, việc đưa các yếu tố này vào phân tích là phù hợp và có thể giải thích tương đối cao sự thay đổi trong quyết định đầu tư tiền mã hóa của thế hệ Gen Z trên địa bàn được khảo sát.

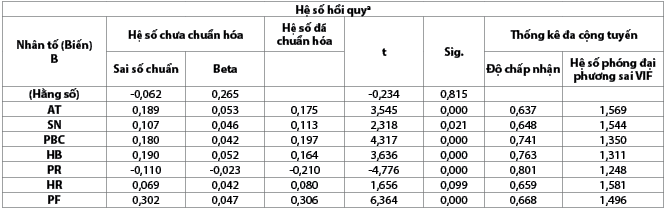

Như vậy, thang đo các khái niệm nghiên cứu trong bộ dữ liệu đảm bảo độ tin cậy và giá trị hội tụ, giá trị nội dung. Toàn bộ dữ liệu 200 quan sát được sử dụng để phân tích hồi quy qua phần mềm SPSS 20. Nghiên cứu thực hiện phân tích hồi quy bộ dữ liệu 200 quan sát. Kết quả phân tích hồi quy dữ liệu nghiên cứu được thể hiện ở Bảng 1.

Bảng 1: Kết quả phân tích hồi quy

Nguồn: Theo tính toán của nhóm tác giả

Kết quả phân tích hồi quy cho thấy: Thái độ, chuẩn chủ quan, nhận thức kiểm soát hành vi, hành vi bầy đàn đều có tác động tích cực đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z. Trong khi đó, cảm nhận rủi ro làm hạn chế quyết định đầu tư của họ. Nghiên cứu không tìm thấy tương quan của yếu tố kinh nghiệm với quyết định đầu tư tiền mã hóa. Kết quả này có thể do tiền mã hóa là loại hình tài sản tài chính đầu tư mới nên kinh nghiệm của các nhà đầu tư nói chung và thế hệ Gen Z chưa nhiều, thậm chí là rất ít nên khó xác định được tác động của nó đến quyết định đầu tư.

Kết quả nghiên cứu cho thấy, thái độ dẫn đến hành vi có tác động thuận chiều đối với quyết định đầu tư tiền mã hóa của thế hệ Gen Z, tương tự các nghiên cứu của Trafimow (1996), Mosavi và Ghaedi (2012), Mazhar và cộng sự (2014). Tuy nhiên, theo nghiên cứu thực nghiệm của Trafimow (1996) biến AT có tác động lớn nhất về quyết định hành vi, còn qua kết quả nghiên cứu nhóm đạt được thì biến PF mới là biến có tác động lớn nhất. Điều này là phù hợp, do thế hệ Gen Z năng động, sáng tạo, có suy nghĩ táo bạo và khả năng chấp nhận rủi ro cao hơn. Những điều này đã thôi thúc họ chọn danh mục đầu tư mạo hiểm, triển vọng lớn là tiền mã hóa, đây là tài sản tài chính đặc biệt hơn so với các loại tài sản tài chính khác do mức độ sinh lợi cao và không có giới hạn biên độ dao động giá trong một thời gian nhất định. Thế hệ Gen Z trưởng thành trong thời đại, kỉ nguyên số, tiếp cận các thông tin, nguồn tài liệu một cách đa dạng và nhanh chóng, giúp thế hệ Gen Z nắm bắt xu thế, tình hình thực tế, nghiên cứu triển vọng, nhìn thấy được những cơ hội của việc đầu tư và sự phát triển của tiền mã hóa trong tương lai.

Bên cạnh đó, biến PBC có tác động tích cực đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z, điều này phù hợp với lí thuyết TPB hay nghiên cứu của Taylor và Todd (1995), yếu tố này có tác động mạnh thứ hai đến quyết định đầu tư của thế hệ Gen Z trên địa bàn Thành phố Hồ Chí Minh. Như đề cập trên, thế hệ Gen Z có đủ điều kiện, phương tiện để cập nhật, bổ sung các kiến thức về đầu tư tiền mã hóa, việc thế hệ này am hiểu công nghệ giúp họ thuận lợi hơn trong việc nghiên cứu và đầu tư, nhất là trên địa bàn Thành phố Hồ Chí Minh, nơi có nhiều dịch vụ tư vấn, hỗ trợ trực tiếp từ các chuyên gia, đây là nguồn động lực lớn giúp các nhà đầu tư thế hệ Gen Z định hình chiến lược đầu tư của mình.

Ngoài ra, việc quyết định đầu tư tiền mã hóa đôi khi là cách thế hệ Gen Z bắt kịp xu hướng và khẳng định bản thân. Đồng thời, khi tiền mã hóa trở thành xu hướng đầu tư, cầu về tiền mã hóa sẽ thôi thúc giá của loại tài sản này tăng lên. Kết quả kiểm định chỉ ra rằng, biến HB có tác động cùng chiều và có ảnh hưởng khá lớn, đứng vị trí thứ ba trong mô hình nghiên cứu là hoàn toàn phù hợp và có căn cứ. Như các nghiên cứu trước của Kengatharan (2014), Coskun và và cộng sự (2020), Gurdgiev và O’Loughlin (2020) cũng đã cho thấy, hành vi bầy đàn có tác động cùng hướng đối với quyết định đầu tư. Song, trên thực tế hành vi chạy theo đám đông có tác động kép đến sự ổn định của thị trường, nó còn liên quan mật thiết đến các yếu tố khác, trong trường hợp tâm lí đám đông, các nhà đầu tư muốn tham gia thị trường, giao dịch sôi động sẽ kéo theo những nhà đầu tư khác tham gia, còn trong những lúc thị trường rơi vào khủng hoảng, hoặc các bất ổn về chính trị, xã hội, các rủi ro về giá, rủi ro tâm lí... xuất hiện việc nhà đầu tư thoát khỏi thị trường tiền mã hóa kết hợp với tâm lí đám đông sẽ để lại nhiều hệ lụy cho thị trường, như việc đồng loạt thoát vốn, làm “cung” tăng đột biến sẽ đẩy giá của loại tiền này xuống thấp, gây nhiều thiệt hại cho nhà đầu tư khác. Biến PR tác động ngược chiều và có ảnh hưởng khá lớn đối với quyết định đầu tư tiền mã hóa của thế hệ Gen Z, phù hợp với nghiên cứu của Dowling và Staelin (1994), Hà Ngọc Thắng (2016). Bên cạnh các yếu tố trên, biến SN tác động thuận chiều đến quyết định đầu tư tiền mã hóa, tuy nhiên, ảnh hưởng của biến này lên mô hình hồi quy khá thấp nếu so với các yếu tố khác. Điều này có thể giải thích bởi những đặc điểm nổi bật của thế hệ Gen Z là lối sống độc lập, tự chủ và có chính kiến riêng, cá tính mạnh, thế hệ Gen Z rất coi trọng quyền riêng tư và sẽ ít chia sẻ các vấn đề về tài chính, mức chịu ảnh hưởng của người xung quanh cũng tương đối thấp, tuy thế hệ này luôn nắm bắt xu hướng, theo “trend”. Tiêu chí chuẩn chủ quan tác động cùng chiều, tuy nhiên, thấp hơn các yếu tố khác là hợp lí. Việc này khác so với một số nghiên cứu ở các thế hệ trước khi tiêu chí chuẩn chủ quan có tác động khá lớn đến quyết định đầu tư, sức ép từ sự ủng hộ hoặc phản đối việc thực hiện hành vi từ phía gia đình, bạn bè và những cá nhân quan trọng khác đến nhận thức của cá nhân là khá lớn (Taylor và Told, 1995).

Tóm lại, kết quả nghiên cứu cho thấy, quyết định đầu tư tiền mã hóa của thế hệ Gen Z trên địa bàn Thành phố Hồ Chí Minh chịu sự tác động và chi phối của: Yếu tố triển vọng, nhận thức kiểm soát hành vi, thái độ dẫn đến hành vi, hành vi bầy đàn, tiêu chí chuẩn chủ quan và rủi ro cảm nhận. Trong đó, tác động lớn nhất, thuận chiều là yếu tố triển vọng, còn yếu tố rủi ro cảm nhận có tác động tiêu cực, các yếu tố còn lại đều đóng góp tích cực đến quyết định đầu tư của thế hệ Gen Z trên địa bàn Thành phố Hồ Chí Minh. Qua đó cho thấy, mặc dù rủi ro của việc đầu tư tiền mã hóa là rất lớn so với các tài sản tài chính khác, nhưng thế hệ Gen Z hiện nay vẫn tham gia sôi nổi vào thị trường này do lợi nhuận, triển vọng về tính bảo mật và giá trị đạt được từ loại tiền này. Mức độ chấp nhận rủi ro của thế hệ Gen Z cũng cao hơn so với các thế hệ trước, nhờ được sinh ra và lớn lên trong thời đại công nghệ tiến bộ vượt bật, thế hệ Gen Z có nhiều điều kiện tiếp cận, học hỏi, trau dồi kiến thức, tiếp cận các thông tin về tiền mã hóa dễ dàng hơn. Khẩu vị đầu tư của thế hệ này được đánh giá là đa dạng hơn khi lựa chọn các danh mục đầu tư có mức rủi ro tương đối cao hơn so với các nhà đầu tư thế hệ trước.

4. Kết luận

Kết quả nghiên cứu với bộ dữ liệu 200 quan sát từ các đáp viên thuộc thế hệ Gen Z đã xác định được các yếu tố thái độ dẫn đến hành vi, tiêu chí chuẩn chủ quan, nhận thức kiểm soát hành vi, hành vi bầy đàn, yếu tố triển vọng đều có ảnh hưởng tích cực và có ý nghĩa thống kê đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z. Ngược lại, yếu tố rủi ro cảm nhận tác động tiêu cực, có ý nghĩa thống kê đến quyết định đầu tư tiền mã hóa của thế hệ Gen Z.

Điều này cho thấy, thế hệ Gen Z là một thế hệ có thái độ tích cực, tiêu chí cao, nhận thức rõ ràng, hành vi đồng thuận và triển vọng lớn đối với tiền mã hóa, nhưng cũng cần phải xem xét cẩn trọng về rủi ro khi đầu tư tiền mã hóa. Các nhà đầu tư tiền mã hóa không phải là nhà đầu tư hoàn toàn chính xác, bởi vì quyết định của họ vẫn bị ảnh hưởng bởi người khác và các thông tin được tiếp nhận, xử lí cũng trở nên rập khuôn.

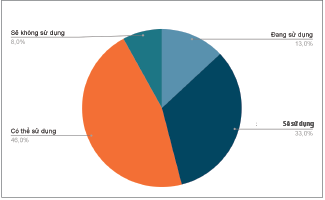

Hình 3: Thống kê mức độ sử dụng tiền mã hóa

của người dân Việt Nam

Nguồn: Statista.com (2021)

Kết quả nghiên cứu cung cấp bằng chứng thực nghiệm cho các nhà đầu tư cá nhân lẫn cơ quan quản lí trong đầu tư và quản lí đầu tư tiền mã hóa. Bằng cách phân tích kĩ lưỡng và xác định những yếu tố ảnh hưởng đến quyết định đầu tư của thế hệ Gen Z, nghiên cứu không chỉ đưa ra thông tin hữu ích cho các nhà đầu tư và doanh nghiệp, mà còn là một tài liệu tham khảo quan trọng cho cơ quan quản lí trong việc xây dựng khung pháp lí hoàn chỉnh cho tiền mã hóa tại Việt Nam.

Đối với nhà đầu tư thế hệ Gen Z

Thành phố Hồ Chí Minh là nơi có dân số đông nhất, đồng thời, đây là trung tâm kinh tế - tài chính lớn nhất cả nước. Ngoài ra, địa bàn này còn là nơi tập trung của nhiều công ty tài chính, các công ty công nghệ chuỗi khối, dịch vụ tư vấn, đầu tư tài chính phát triển mạnh mẽ. Thế hệ Gen Z được tiếp cận với nguồn thông tin tài chính dồi dào hơn nhiều lần so với các thế hệ trước, có xu hướng sử dụng Internet cho các hoạt động tìm hiểu, nghiên cứu về tài chính ngày càng cao (Abu Daqar và cộng sự, 2021). Trong thời đại số, thế hệ này được sinh ra và trưởng thành, điều này giúp họ hiểu biết về công nghệ một cách tự nhiên. Đi kèm với sự bùng nổ của công nghệ là sự phát triển mạnh mẽ của mạng xã hội và các nền tảng trực tuyến khác. Hầu hết kiến thức về các loại tài sản tài chính, đầu tư, trước đây thường cần phải tìm kiếm qua sách vở hoặc tìm sự giúp đỡ từ các chuyên gia. Nhưng ngày nay, tất cả những kiến thức đó lại có sẵn đầy đủ trên các trang mạng xã hội. Chính điều này đã làm cho thế hệ Gen Z trở thành một thế hệ có hiểu biết và nhận thức cụ thể về tài chính từ rất sớm so với các thế hệ trước. Kết quả thu được từ nghiên cứu thể hiện rằng, do ảnh hưởng tích cực của yếu tố thái độ, chuẩn mực chủ quan và nhận thức kiểm soát hành vi tới quyết định đầu tư tiền mã hóa của thế hệ Gen Z khá lớn, do đó, vấn đề nâng cao nhận thức người dân đối với tiền mã hóa là cần thiết. Điều này có thể đạt được thông qua việc tổ chức, phát triển các chương trình giáo dục, sự kiện nhằm cung cấp kiến thức và kết nối cộng đồng các nhà đầu tư tiền mã hóa một cách hợp pháp và lành mạnh. Từ đó, tăng cường sự hỗ trợ và khuyến khích từ gia đình, bạn bè và cộng đồng giúp các nhà đầu tư thế hệ Gen Z có thêm động lực đầu tư.

Đối với cơ quan quản lí

Hiện nay, các quốc gia trên thế giới đang chuyển đổi và điều chỉnh chính sách tiền tệ của họ để thích ứng với sự có mặt của tiền mã hóa. Một số quốc gia thậm chí đã bắt đầu xem xét việc chấp nhận tiền mã hóa như một phần của hệ thống tiền tệ chính thức và trong một số trường hợp, họ đã đưa ra các quy định pháp lí để hỗ trợ việc này (Fernández-Villaverde và cộng sự, 2020). Tuy vậy, nước ta vẫn chưa có quy định về việc công nhận tiền mã hóa giống như một số quốc gia khác (Lê Đạt Chí, Trương Trung Tài, Nguyễn Triều Đông, 2021). Đến nay, vẫn chưa có quy định cụ thể về cách phân loại và định danh các loại tiền mã hóa theo các khái niệm pháp lí như chứng khoán, hàng hóa, tài sản trong các văn bản pháp lí. Vì vậy, tiền mã hóa không được coi là tài sản theo quy định của Bộ luật Dân sự 2015, cũng như không được xem là hàng hóa theo quy định của pháp luật thương mại. Ngoài ra, các hoạt động đầu tư, kinh doanh liên quan đến tiền mã hóa không phát sinh nghĩa vụ nộp thuế đối với các chủ thể tham gia. Do đó, hiện nay có rất nhiều người tham gia giao dịch, đầu tư, mua bán tiền mã hóa và thu được lợi nhuận đáng kể từ hoạt động này mà không phải chịu bất kì nghĩa vụ thuế nào đối với Nhà nước. Đây là một trong những lí do khiến tiền mã hóa trở thành một kênh đầu tư hấp dẫn nhưng cũng rủi ro cho nhiều người.

Sự phát triển của tiền mã hóa là một xu hướng phổ quát trên toàn thế giới, trong bối cảnh Cách mạng công nghiệp lần thứ tư đang diễn ra mạnh mẽ. Hiện tại, Việt Nam chưa ban hành khung pháp lí cụ thể về đầu tư vào tiền mã hóa. Để đầu tư tiền mã hóa một cách hiệu quả và an toàn, nhà đầu tư cần có một chiến lược rõ ràng và phù hợp với mức độ rủi ro, kì vọng lợi nhuận và mục tiêu tài chính của mình. Như vậy, để giảm thiểu rủi ro và đảm bảo an toàn, an ninh tài chính quốc gia, Chính phủ cần xây dựng khung pháp lí về quản lí đầu tư tiền mã hóa để thúc đẩy việc phát triển và ứng dụng loại hình tiền tệ này, cân xứng giữa mục tiêu khuyến khích, thúc đẩy đổi mới sáng tạo và bảo vệ lợi ích của các tổ chức, cá nhân trong xã hội… Hơn nữa, để phòng tránh các hiện tượng bất thường tại các sàn giao dịch như gian lận, khủng bố, rửa tiền… Chính phủ cần tăng cường các hoạt động thanh tra, kiểm tra các vấn đề liên quan quy trình trao đổi tiền mã hóa tại các sàn giao dịch hiện nay.

Tài liệu tham khảo:

1. Anh, T. T. X., & Hằng, N. T. (2020). Thực trạng và xu hướng phát triển tiền mã hóa tại Việt Nam - Một số khuyến nghị chính sách. Tạp chí Quản lí kinh tế quốc tế (Journal of International Economics and Management), (131), pages 31-49.

2. Hossain. (2021). What do we know about cryptocurrencies? Past, present, future. China Finance Review International, vol.11,2021.

3. Shoaib, Ilyas & Khiyal, M. S. H. (2013). Official digital currency. In Eighth International Conference on Digital Information Management (ICDIM 2013) (pages 346-352). IEEE.

4. European Central Bank. (2012). Virtual currency schemes. Pages 1-55.

5. Houben & Snyers. (2018). Cryptocurrencies and blockchain - legal context and implications for financial crime, money laundering and tax evasion, European Parliament Publication.

6. M. Gronwald. (2020). How explosive are cryptocurrency prices?. Finance Research Letters, vol. 38, 2020

7. BitcoinVN News. (2019), “So sánh 6 sàn giao dịch tiền điện tử tại Việt Nam uy tín hiện nay”.

8. Ajzen (1991). “The theory of planned behavior”, Organizational Behavior and Human Decision Processes, pages 179-211.

9. Fishbein, & Ajzen, Belief (1975). Attitude, intention and behavior: An introduction to theory and research, Addison-Wesley.

10. Hansen, Moller Jensen, & Stubbe Solgaard (2004).“Predicting online grocery buying intention: A comparison of the theory of reasoned action and the theory of planned behavior”, International Journal of Information Management, pages 539-550.

11. Hà Ngọc Thắng (2016), “So sánh mô hình chấp nhận công nghệ và lí thuyết hành vi có hoạch định trong nghiên cứu ý định mua trực tuyến của người tiêu dùng”, Tạp chí Kinh tế & Phát triển, trang 57-65.

12. Feola, Vesci, Botti, & Parente (2019). The determinants of entrepreneurial intention of young researchers: Combining the theory of planned behavior with the triple Helix model. Journal of Small Business Management, pages 1424-1443.

13. Juwita, R., Dwianti, L., Mandang, J. Z., Yahya, M. S., & Triadi, M. R. (2022). Investment Decision of Cryptocurrency in Millennials and Gen Z. In International Conference on Applied Science and Technology on Social Science 2022 (iCAST-SS 2022) (pages 725-731). Atlantis Press.

14. Xuân, T. (2018) “Việt”Nam là thị trường giao dịch tiền ảo top đầu Châu Á”,

https://thanhnien.vn/viet-nam-la-thi-truong-giao-dich-tien-ao-top-dau-chau-a-185769065.htm, truy cập ngày 15/01/2024

15. Lê Đạt Chí và Trương Trung Tài, Nguyễn Triều Đông, (2021) Tiền tệ kĩ thuật số và hệ thống tiền tệ toàn cầu thế hệ mới.

16. Lương, LP và Thu Hà, DT (2011) Các yếu tố hành vi ảnh hưởng đến việc ra quyết định và hiệu quả hoạt động của nhà đầu tư cá nhân. Khảo sát tại Sở giao dịch chứng khoán Thành phố Hồ Chí Minh.

17. Nikita Tambe, Aashika Jain (2024). Advantages and Disadvantages of Cryptocurrency in 2024.

18. Thủy Diệu. (2022, September 17). Năm thứ 2 liên tiếp, Việt Nam đứng đầu thế giới về mức độ chấp nhận tiền mã hóa. VnEconomy.

19. Lee, B. H. (2018). Bitcoin: Medium of Exchange or Speculative Assets? Journal of International Financial Markets, Institutions and Money.

20. Vigna, C. (2015). The Age of Cryptocurrency- How Bitcoin and Digital Money Are Challenging the Global Economic.

21. Tổng cục Thống kê (2022). Thông cáo báo chí kết quả khảo sát mức sống dân cư 2022. Truy cập vào 02/02/2024 tại https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2023/05/thong-cao-bao-chi-ket-qua-khao-sat-muc-song-dan-cu-2022/

22. Statista. (2021). Crypto Adoption Index ranking of Vietnam in 2021,

by metric.

Phụ lục 01: Thang đo lường các khái niệm nghiên cứu

TS. Hoàng Hải Yến và cộng sự

Vương Thúy Ngọc, Lê Ngọc Tố Uyên, Hoàng Hải Văn Kiều, Nguyễn Song Minh Nguyệt

(Khoa Ngân hàng - Trường Kinh doanh - Đại học Kinh tế Thành phố Hồ Chí Minh)

https://tapchinganhang.gov.vn