Mặc dù nhiều doanh nghiệp ở châu Âu vẫn đang tiếp tục phục hồi sau hậu đại dịch Covid-19 nhưng cuộc xung đột giữa Nga và Ukraine đã làm tăng thêm một cú sốc về nguồn cung tại đây. Với đặc thù là khu vực nhập khẩu nhiều mặt hàng chủ chốt từ Nga/Ukraine, châu Âu trở nên dễ bị tổn thương hơn so với các nền kinh tế lớn khác trên thế giới. Bài viết dưới đây sẽ xem xét một số kênh chính mà thông qua đó suy thoái kinh tế tại châu Âu có thể hình thành và những yếu tố nào có thể làm giảm bớt hoặc giảm thiểu tác động này? Lạm phát sẽ cao hơn đáng kể trong năm 2022 nhưng suy thoái kinh tế nhiều khả năng sẽ áp đảo. Đây cũng là hệ quả hợp lý dựa trên các diễn biến kinh tế gần đây, bao gồm cả những tác động xoay quanh các biện pháp trừng phạt tiếp theo mà phương Tây có thể áp đặt.

Rủi ro đối với triển vọng kinh tế khu vực châu Âu trong ngắn hạn đang gia tăng. Cuộc xung đột ở Ukraine đã làm tăng thêm một cú sốc về “nguồn cung”

Cuộc xung đột giữa Nga - Ukraine và các đòn trừng phạt tài chính của phương Tây lên Nga không chỉ gây ra thiệt hại về kinh tế đối với riêng Nga mà còn đặt ra rủi ro cho nền kinh tế toàn cầu, gây biến động đến thị trường tài chính và khiến cuộc sống của người dân trên thế giới đối mặt với nhiều rủi ro hơn. Trong đó, châu Âu là một trong số khu vực cũng chịu tác động tương đối rộng và sâu từ diễn biến này, trong khi những tác động từ đại dịch Covid-19 vẫn chưa được bù đắp (tăng trưởng thấp, lạm phát cao) thì dư chấn từ xung đột Nga - Ukraine có thể dễ dàng làm trầm trọng thêm tác động.

Mức độ ảnh hưởng của cuộc xung đột đối với nền kinh tế toàn cầu nói chung và kinh tế khu vực châu Âu nói riêng sẽ phụ thuộc vào thời gian và phạm vi của cuộc xung đột và vào mức độ nghiêm trọng của các lệnh trừng phạt của phương Tây, cũng như vào khả năng Nga có thể trả đũa.

Tác động của cuộc xung đột và các lệnh trừng phạt

Theo nghiên cứu của RaboBank, tác động tiềm tàng của cuộc xung đột giữa Nga và Ukraine dự kiến có thể định lượng gồm 2 kịch bản chính:

Kịch bản A (“chiến tranh”): Giả định một cuộc chiến tranh ngắn hạn và gián đoạn, dẫn đến gián đoạn thương mại toàn cầu tối đa là 6 tháng, kèm theo đó là sự sụt giảm đáng kể trong thương mại Liên minh châu Âu (EU) - Nga nói riêng. Phí bảo hiểm rủi ro gia tăng ở mức vừa phải. Giá năng lượng, bao gồm cả khí đốt tăng mạnh (giá dầu lên 125 USD/thùng), nhưng sẽ giảm trở lại sau 4 tháng. Giá lương thực cũng tăng mạnh, với lúa mì tăng 30% và ngô tăng 20%, giá phân bón cũng tăng (+20%).

Kịch bản B (“chiến tranh và các biện pháp trừng phạt hiệu quả”): Cũng bắt đầu như kịch bản A, thêm giả định rằng các biện pháp trừng phạt áp đặt đối với Nga là hiệu quả, từ đó làm thay đổi mô hình thương mại toàn cầu. Hệ quả là giá năng lượng tăng mạnh hơn và ở mức cao hơn trong thời gian dài hơn nữa. Giá thực phẩm, phân bón và dầu thực vật cũng tăng mạnh hơn trong kịch bản này. Phí bảo hiểm rủi ro tăng lên để phù hợp với mức giá gia tăng như đã chứng kiến trong Chiến tranh vùng Vịnh lần thứ hai vào năm 2003.

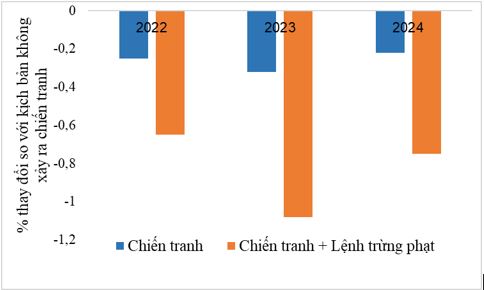

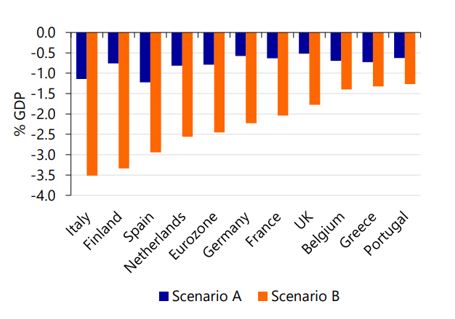

Đồ thị 1 và 2 hiển thị kết quả tác động của chiến tranh lên tăng trưởng kinh tế cho các quốc gia tại khu vực châu Âu và Anh giai đoạn 2022 - 2024. Có thể thấy, tác động của “Kịch bản A” nhỏ hơn đáng kể so với tác động của “Kịch bản B”. Do tác động lớn hơn và kéo dài của cú sốc giá hàng hóa, “Kịch bản B” rõ ràng cũng có tác động lớn trong năm tới.

Đồ thị 1: Tác động của chiến tranh lên tăng trưởng GDP theo 2 kịch bản

Nguồn: RaboBank

Đồ thị 2: Tác động tích lũy (% GDP) giai đoạn 2022 - 2024

Nguồn: RaboBank

Ngay sau khi chiến sự xảy ra, nhiều lệnh trừng phạt đã được áp dụng lên Nga, điều này có thể khiến hoạt động thương mại của EU với Nga đối diện với nguy cơ sụp đổ. Giá than và khí đốt ở châu Âu tăng vọt do lo ngại nguồn cung bị gián đoạn, trong khi giá dầu có thời điểm đã tăng lên 120 USD/thùng. Giá một số mặt hàng khác như lúa mì, ngô, phân bón và nhôm, paladi, niken cũng tăng đáng kể do Ukraine và Nga chiếm 30% sản lượng lúa mì xuất khẩu, 19% sản lượng ngô xuất khẩu và 80% sản lượng dầu hướng dương xuất khẩu của thế giới.

Bảng 1: Nhóm 10 quốc gia xuất/nhập khẩu sang/từ Nga

Ghi chú: Hoạt động thương mại với Nga được tính theo % tổng giá trị thương mại hàng hóa năm 2019.

Nguồn: Macrobond, IMF

Tổng kim ngạch xuất khẩu của EU sang Nga ở mức 0,6% GDP vào năm 2019 và nhập khẩu ở mức 1% GDP, mức khá thấp. Tuy nhiên, đối với một số quốc gia, rủi ro thương mại là rất đáng kể. Bảng 1 cho thấy có nhiều quốc gia tại EU chịu ảnh hưởng đáng kể do có quan hệ thương mại và độ mở rất lớn với Nga.

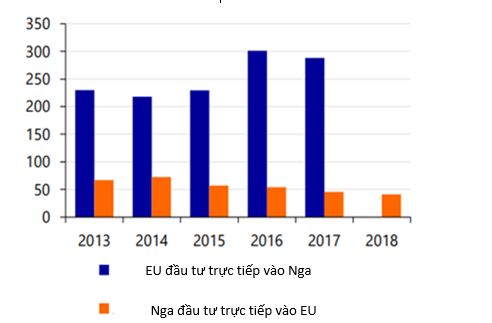

Phản ứng thống nhất của các chính phủ phương Tây chỉ ra rằng bất kỳ hành động trả đũa nào của Nga sẽ phải đối mặt với việc phương Tây tăng cường thêm các biện pháp trừng phạt. Tuy nhiên, một số nhà nghiên cứu cho rằng Nga cũng có thể chiếm đoạt tài sản của các công ty EU tại Nga. Đồ thị 3 cho thấy, tổng vốn đầu tư trực tiếp nước ngoài của EU vào Nga đạt 288 tỷ EUR vào năm 2017 (1,8% GDP).

Đồ thị 3: Đầu tư trực tiếp nước ngoài vào EU, vào Nga và ngược lại (tỷ EUR)

Ghi chú: Số liệu EU đầu tư trực tiếp vào Nga năm 2018 hiện chưa có thống kê

Nguồn: Macrobond, Eurostat

Cú sốc nguồn cung lớn nhất kể từ năm 1979, nguy cơ đẩy lạm phát tiếp tục gia tăng

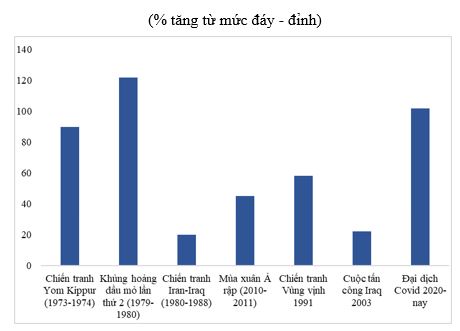

Có 2 kênh chính mà cuộc xung đột này ảnh hưởng đến các nền kinh tế châu Âu là: (1) Liên quan đến các “điều khoản thương mại”, các nền kinh tế châu Âu phải xuất khẩu nhiều hơn để thanh toán cho một khối lượng nhập khẩu nhất định; và (2) Sự không có sẵn của các mặt hàng và đầu vào quan trọng trong chuỗi cung ứng toàn châu Âu. Đối với cú sốc cung, đường cung dịch chuyển lên trên và sang trái, đẩy giá lên cao. Cuộc xung đột Nga - Ukraine đang gây ra một cú sốc về giá hàng hóa. Theo nghiên cứu của Rabobank, cú sốc nguồn cung hiện nay có mức độ lớn nhất kể từ năm 1979 (Đồ thị 4). Mặc dù cú sốc hiện tại bị che mờ hơn bởi thực tế giá hàng hóa đã bị giảm mạnh trong thời gian đầu của giai đoạn đại dịch Covid-19. Tuy nhiên, ngay cả so với mức độ trước đại dịch (trước năm 2019), giá hàng hóa đã tăng hơn đáng kể so với một số cú sốc nguồn cung lớn trong lịch sử.

Đồ thị 4: So sánh các cú sốc cung trong lịch sử

Nguồn: Macrobond

Với sự phụ thuộc rất lớn vào năng lượng từ Nga (gần 40% lượng khí đốt tự nhiên và 25% sản lượng dầu nhập khẩu), cuộc xung đột này có thể sẽ khiến tình trạng lạm phát tại châu Âu diễn ra nhanh hơn và tồi tệ hơn. Lạm phát tháng 02/2022 của khu vực EU đã tăng lên mức cao kỷ lục 5,9%, trong đó năng lượng đóng góp vào mức tăng lớn nhất (32%).

Nhiều tổ chức hạ dự báo tăng trưởng kinh tế châu Âu trong khi nâng dự báo tỷ lệ lạm phát

Ngân hàng Trung ương châu Âu (ECB) hạ dự báo tăng trưởng, nâng tỷ lệ lạm phát; tiếp tục duy trì lãi suất thấp kỷ lục: Đối với tăng trưởng kinh tế, ECB (ngày 10/3/2022) đã hạ dự báo tăng trưởng khu vực năm 2022 xuống còn 3,7% (dự báo trước đó 4,2%) do lo ngại quá trình phục hồi kinh tế chậm lại bởi ảnh hưởng của xung đột Nga - Ukraine. Năm 2023, GDP cũng sẽ chỉ tăng trưởng 2,8% (dự báo trước đó: 2,9%). Đồng thời, nâng lạm phát lên đáng kể trong bối cảnh giá năng lượng tăng mạnh; tăng lên 5,1% năm 2022, từ mức 3,2% được dự báo trước đó. Lạm phát năm 2023 và 2024 sẽ lần lượt ở các mức 2,1% và 1,9%, cao hơn mức dự báo 1,8% trước đó.

Trong bối cảnh lạm phát tăng mạnh, cao hơn nhiều so với mức mục tiêu 2% mà ECB đề ra, ECB có kế hoạch kết thúc chính sách kích thích kéo dài nhiều năm qua vào quý III/2022. Đến hiện tại, ECB cũng tạm thời chưa quyết định về việc nâng lãi suất và vẫn duy trì lãi suất ở mức thấp nhất trong lịch sử.

Các nhà kinh tế thuộc Tập đoàn dịch vụ tài chính Credit Suisse (ngày 9/3/2022) đã hạ dự báo tăng trưởng của châu Âu xuống khoảng 1% trong năm 2022 trong bối cảnh giá hàng hóa “phi mã” và đứt gãy chuỗi cung ứng.

Ngân hàng Barclays (tháng 3/2022) đã cắt giảm dự báo tăng trưởng kinh tế của khu vực năm 2022 còn 2,4%, giảm 1,7 điểm % so với mức dự báo trước đó; nâng dự báo lạm phát lên 5,6%, cao hơn 1,9 điểm % so với trước đó.

Như vậy, có thể thấy từ các phân tích trên đây, xung đột giữa Nga - Ukraine đang mở đường cho giai đoạn “stagflation” - một thời kỳ với lạm phát tăng nóng và tăng trưởng kinh tế nguội lạnh. Một trường hợp điển hình của “stagflation” trong lịch sử là vào những năm 1970, khi cú sốc nguồn cung năng lượng toàn cầu “đốn gục” các phát triển trên thế giới.

“Stagflation” sẽ là điều rất thách thức và vô cùng khó khăn cho các nhà hoạch định chính sách kinh tế, vì khi phải đối mặt với tình trạng như vậy, nếu họ ưu tiên thúc đẩy tăng trưởng thì lại đồng nghĩa với “tiếp lửa” cho lạm phát, còn nếu họ ra sức chống lạm phát thì tăng trưởng chắc chắn sẽ tổn thất. Các nhà hoạch định chính sách của ECB vốn có ý định tiếp tục các chính sách kích thích kinh tế hậu đại dịch Covid-19, nhưng giá dầu tăng lên mức cao nhất trong 14 năm khiến triển vọng tăng trưởng kinh tế chậm lại. Họ đang phải vật lộn với việc làm thế nào để giảm lạm phát mà không dẫn đến sự phục hồi kinh tế đi chệch hướng.

ThS. Nguyễn Thị Thúy Linh

https://tapchinganhang.gov.vn