Tóm tắt: Mô hình ngân hàng toàn diện đang chứng tỏ hiệu quả khi cung cấp sản phẩm tài chính linh hoạt và thuận tiện. Trong đó, công nghệ điện toán đám mây và mô hình phần mềm dưới dạng dịch vụ (Software as a Service - SaaS) được nhận định giúp ngành Ngân hàng trở nên tiên tiến và toàn diện hơn thông qua việc cung cấp ứng dụng cho các ngân hàng để mở rộng cơ sở hạ tầng và đưa ra những sản phẩm, dịch vụ mới. Bài viết trình bày những ưu điểm và hạn chế của mô hình SaaS; thực trạng ứng dụng tại các ngân hàng Việt Nam. Từ đó, đề xuất một số khuyến nghị nhằm thực hiện tốt mô hình kinh doanh mới này trong những năm tiếp theo.

Từ khóa: SaaS, điện toán đám mây, ngân hàng.

APPLYING SaaS MODEL IN BANKING OPERATION

Abstract: The comprehensive banking model is showing it's effectiveness in providing flexible and convenient financial products. In particular, cloud computing technology and the software-as-a-service (SaaS) model are considered to help the banking industry become more advanced and comprehensive by providing applications for banks to expand their infrastructure and launch new products and services. The article presents the advantages and limitations of SaaS model, and the current status of SaaS applications at Vietnamese banks. Thereby, proposing some recommendations to improve the efficieney of SaaS application in the upcoming years.

Keywords: SaaS, cloud computing, banking.

1. Giới thiệu

Ngày nay, tài chính toàn diện có vị trí rất quan trọng đối với phát triển bền vững của một quốc gia, với những tác động tích cực như gia tăng tiết kiệm và đầu tư; từ đó, thúc đẩy quá trình tăng trưởng kinh tế (Nguyễn Thị Hòa, 2021). Theo Ngân hàng Thế giới (WB): “Tài chính toàn diện có nghĩa là các cá nhân và ngân hàng có thể tiếp cận và sử dụng các sản phẩm và dịch vụ tài chính, các giao dịch, thanh toán, tiết kiệm, tín dụng và bảo hiểm đáp ứng nhu cầu của họ và có mức chi phí hợp lí, được cung cấp theo một cách thức có trách nhiệm và bền vững”.

Tiến tới tài chính toàn diện, ngành Ngân hàng liên tục giới thiệu dịch vụ mới và sử dụng các sản phẩm tiết kiệm chi phí hơn, đồng thời duy trì các nguyên tắc quản trị và bảo mật dữ liệu nghiêm ngặt phù hợp với các tiêu chuẩn toàn cầu. Hòa cùng xu thế chung, ngành Ngân hàng tại Việt Nam đã và đang nỗ lực trong việc tiếp cận và ứng dụng các giải pháp công nghệ đổi mới, trong đó có mô hình điện toán đám mây và mô hình xây dựng sản phẩm SaaS. Trong đó, mô hình SaaS là một trong những lựa chọn hàng đầu trước xu hướng chuyển đổi số trong ngành Ngân hàng.

SaaS - một trong ba loại mô hình chính của điện toán đám mây phổ biến, cùng với mô hình cơ sở hạ tầng dưới dạng dịch vụ (Infrastructure as a Service - IaaS) và mô hình nền tảng dưới dạng dịch vụ (Platform as a Service - PaaS). SaaS được định nghĩa là mô hình phân phối phần mềm, trong đó nhà cung cấp bên thứ ba không bán sản phẩm phần mềm mà bán dịch vụ dựa trên phần mềm đó. Trong mô hình SaaS, nhà cung cấp sẽ lưu trữ phần mềm và dữ liệu của khách hàng trên máy chủ của họ. Khách hàng có thể truy cập các ứng dụng này thông qua trình duyệt web hoặc ứng dụng di động với điều kiện trả một khoản phí đăng kí định kì (hằng tháng, quý, năm).

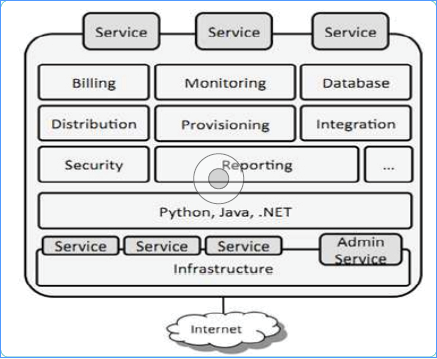

Nền tảng SaaS trong cơ sở hạ tầng đám mây cũng hoạt động như một kênh hỗ trợ hoạt động kinh doanh của các ngân hàng với các công cụ và kĩ thuật mới, duy trì năng lực cơ sở hạ tầng hiện có và khả năng mở rộng trong khuôn khổ tuân thủ các quy định. Bên cạnh đó, nền tảng SaaS giúp lưu trữ các ứng dụng quan trọng, cần thiết cho mọi hoạt động của ngân hàng, bao gồm ứng dụng ngân hàng lõi (Core Banking), nền tảng ngân hàng Internet, ứng dụng xử lí thẻ, mạng lưới ATM, EFTPOS và các công cụ giám sát bảo mật (Mahalle và cộng sự, 2021). (Hình 1)

Hình 1: Mô hình SaaS

Nguồn: Nedelcu và cộng sự, 2015

Dịch vụ web của Amazone; các phần mềm Dropbox, Oracle, Google, IBM, Adobe Creative Cloud, Slack, Microsoft, ServiceNow đều được phát triển rộng rãi bởi các nhà cung cấp SaaS hàng đầu thế giới. Điều này cho thấy, SaaS gần như đã chiếm lĩnh vị thế độc quyền trong thị trường công nghệ.

Theo báo cáo của Fortune Business Insights (2022), thị trường SaaS toàn cầu dự kiến sẽ tăng từ 130 tỉ USD năm 2021 lên 172,8 tỉ USD vào năm 2024 và đạt 716 tỉ USD vào năm 2028; trong đó Microsoft, Salesforce, Adobe, SAP và Oracle chiếm 51% thị trường (Alli và Kasim, 2022).

2. Ứng dụng nền tảng SaaS vào lĩnh vực ngân hàng

2.1. Ưu điểm của SaaS

Tiết kiệm chi phí

Nền tảng SaaS giúp ngân hàng tiết kiệm thời gian, nhân lực, chi phí chuyển đổi và chi phí cơ hội. Với SaaS, các ngân hàng không cần cài đặt và chạy các phần mềm trên hệ thống. Hầu hết các nền tảng SaaS hiện nay đều tập trung vào việc cung cấp hai loại dịch vụ phần mềm để bán: (i) Freemium: Ban đầu các ngân hàng có thể sử dụng miễn phí, sau đó phải trả thêm tiền để tiếp cận các tính năng nâng cao; (ii) Premium: Các gói được cung cấp dựa trên số lượng tài khoản và thời lượng sử dụng. Với cả hai trường hợp trên, ngân hàng đều có quyền lựa chọn ngừng đăng kí dịch vụ SaaS bất cứ lúc nào và chi phí cũng sẽ ngừng tại thời điểm đó.

Bên cạnh đó, phần mềm SaaS có thể được triển khai với chi phí rẻ hơn cả về thời gian và nhân lực so với phần mềm On-premise (phần mềm tại chỗ được cài đặt và chạy trên máy tính tại các đơn vị sử dụng phần mềm). Các ngân hàng phải mất ít nhất 6 tháng cho việc lắp đặt hoàn chỉnh một hệ thống On-premise cồng kềnh, đồng thời huy động tất cả nhân viên kĩ thuật tốt nhất đến hỗ trợ. Với SaaS, chỉ mất không quá hai ngày để nhóm hỗ trợ gồm một hoặc hai người của nhà cung cấp thiết lập tài khoản và hướng dẫn cho toàn bộ nhân viên ngân hàng cách sử dụng phần mềm.

Nền tảng SaaS cũng giúp ngân hàng giải bài toán chi phí chuyển đổi khi lắp đặt và áp dụng công nghệ. Giả sử phần mềm On-premise gặp phải sự cố phát sinh trong quá trình vận hành, tất cả hệ thống sẽ ngưng hoạt động hay khi phần mềm bị lỗi thời, ngân hàng cần phải thay thế, chuyển đổi phần mềm ngay lập tức mà chi phí lại rất cao. Thay vì vậy, đối với SaaS, ngân hàng chỉ cần bỏ ra một số tiền khiêm tốn hơn đã có thể mang lại một ứng dụng toàn diện như ban đầu mà không tốn quá nhiều công sức và thời gian.

Như vậy, các ngân hàng có thể cung cấp các sản phẩm tài chính với chi phí thấp nhất và mang đến nhiều lợi ích hơn cho khách hàng bằng cách tối ưu hóa chi phí vận hành. Điều này nâng cao năng lực cạnh tranh và thu hút nhiều khách hàng hơn đến dịch vụ ngân hàng điện tử hiện đại.

Được hỗ trợ các tính năng tốt nhất

Khi ngân hàng sử dụng SaaS thì không cần một bộ phận công nghệ thông tin luôn túc trực để xử lí vấn đề kĩ thuật trong quá trình vận hành phần mềm. Nhà cung cấp SaaS sẽ chịu trách nhiệm đảm bảo hệ thống máy chủ hoạt động tốt, duy trì bảo mật và sửa lỗi thường xuyên.

Bên cạnh đó, ngân hàng cũng được hưởng lợi từ việc các nhà cung cấp SaaS luôn thường xuyên cập nhật, nâng cấp các ứng dụng SaaS theo nhu cầu của thị trường. Điều này giúp ngân hàng đáp ứng được các thay đổi của thị trường và nhu cầu của khách hàng.

Dễ sử dụng

Các ứng dụng SaaS thường được thiết kế thân thiện với người dùng, giúp ngân hàng dễ dàng triển khai và sử dụng, tiết kiệm thời gian và chi phí đào tạo nhân viên. Khi đăng kí sử dụng SaaS, ngân hàng được phép tạo thêm tài khoản (với giới hạn số lượng tùy theo gói đã mua) cho các nhân viên của mình. Cùng với đó, SaaS triển khai dịch vụ thông qua Internet, nhân viên ngân hàng có thể dễ dàng truy cập phần mềm từ bất kì thiết bị nào có kết nối Internet mà không cần phải đến trụ sở ngân hàng làm việc.

Hiện nay, các nhà cung cấp SaaS đều đang cố gắng phát triển ứng dụng trên đa hệ điều hành (Windows, MacOS, iOS, Android) và trên nhiều trình duyệt (Microsoft Internet Explorer, Google Chrome, Apple Safari, Mozilla Firefox…) để hỗ trợ tối đa trải nghiệm người dùng. Mặt khác, nhân viên ngân hàng có thể đăng nhập cùng lúc trên nhiều thiết bị.

Khả năng tích hợp lớn

Các phần mềm On-premise được tạo ra để giải quyết các bài toán một cách biệt lập và không liên quan với các ứng dụng bên ngoài. Nhưng để hệ thống hóa các thủ tục và tiết kiệm thời gian, công sức, các ngân hàng cần phải truyền tải dữ liệu giữa các phần mềm một cách liên tục. Vì điều này, các nhà cung cấp SaaS đã phát triển khả năng tích hợp góp phần tạo thành thế mạnh vượt trội của mô hình SaaS trên toàn cầu.

Hiện nay, phần lớn các nền tảng SaaS đều được tối ưu hệ thống Open API (giao diện lập trình ứng dụng mở). Điều này cho phép đồng nhất và trao đổi dữ liệu giữa các ứng dụng từ nhiều bên cung cấp. Đó chính là cơ hội để ngành Ngân hàng hội nhập nhanh hơn với các công nghệ mới ngay trên chính hệ thống hiện tại của họ.

Mở rộng quy mô sử dụng

Một ưu điểm lớn của dữ liệu đám mây nói chung và SaaS nói riêng là khả năng mở rộng. Điều này giúp các ngân hàng dễ dàng thêm nhiều tài khoản hơn - tăng gấp đôi, gấp ba... hoặc tích hợp các công nghệ mới mà không ảnh hưởng đến cơ sở dữ liệu hoặc cơ sở hạ tầng hiện tại. Đối với các ngân hàng đang trên đà tăng trưởng hoặc có kế hoạch mở rộng trong tương lai, điều này rất quan trọng trong việc mở rộng quy mô sử dụng.

2.2. Hạn chế của SaaS

Tính bảo mật hệ thống

Chính vì tập trung vào sự linh hoạt, gọn nhẹ và dễ dàng triển khai mà nền tảng SaaS có một điểm yếu so với giải pháp On-premise - đó là vấn đề bảo mật. Với SaaS, server của phần mềm sẽ được đặt ở bên phía nhà cung cấp chứ không đặt tại ngân hàng nên ngân hàng có thể cảm thấy không an toàn hoặc lo sợ dữ liệu bị rò rỉ.

Khi nền tảng đám mây phát triển, vấn đề này trở nên ít nghiêm trọng hơn. Các nhà cung cấp SaaS có các điều khoản cam kết bảo mật nghiêm ngặt hơn trong thỏa thuận mức độ dịch vụ (SLA) và chú trọng hơn vào mã hóa dữ liệu. Do đó, các ngân hàng nên kiểm tra kĩ vấn đề bảo mật trước khi quyết định ứng dụng phần mềm SaaS.

Yêu cầu bắt buộc về kết nối Internet

Để đăng nhập và sử dụng nền tảng SaaS, người dùng phải kết nối Internet. Việc sử dụng sẽ bị gián đoạn trong trường hợp thiết bị sử dụng không được kết nối hoặc khi đang ở những nơi không thể truy cập Internet được. Theo đánh giá của một số nhà lãnh đạo ngân hàng, đây là một điểm trừ của SaaS. Vì vậy, các nhà cung cấp hiện đang phát triển tính năng hỗ trợ sử dụng ngoại tuyến cho các nền tảng SaaS để quá trình vận hành kinh doanh của các ngân hàng được diễn ra thuận lợi và thông suốt.

2.3. Thực trạng ứng dụng SaaS trong lĩnh vực ngân hàng

Hai nền tảng SaaS được sử dụng rộng rãi nhất trong lĩnh vực ngân hàng là Office 365 của Microsoft và G Suite của Google. Các ngân hàng trên toàn thế giới đang bị hấp dẫn bởi điện toán đám mây trong thời kì công nghệ 4.0. Theo đó, họ thực hiện kí hợp đồng trực tuyến với các nhà cung cấp bên thứ ba để có được cơ sở hạ tầng và dịch vụ điện toán do nhà cung cấp quản lí và chia sẻ với nhiều tổ chức khác nhau. Thực tế, việc sử dụng điện toán đám mây mang lại nhiều lợi ích cho các ngân hàng.

Theo Cơ quan An ninh mạng châu Âu (ENISA), việc sử dụng điện toán đám mây và nền tảng SaaS của các ngân hàng đã trở nên phổ biến như các công cụ liên quan đến tiếp thị, nguồn nhân lực, phân tích dữ liệu, cộng tác và quản lí nội dung, công cụ văn phòng hoặc quản lí quan hệ khách hàng cho các ngân hàng ở Vương quốc Anh. Trên toàn châu Âu, 88% ngân hàng đã sử dụng điện toán đám mây cho các chức năng phi mã này trong khoảng 5 năm. Còn theo Cơ quan Dịch vụ Tài chính của Nhật Bản, “tỉ lệ chấp nhận đám mây cho các dịch vụ phi danh là 100% đối với các ngân hàng lớn và trên 80% đối với các ngân hàng khu vực cấp 1. Tại Trung Quốc, các ngân hàng lớn và ngân hàng thương mại cổ phần cho thấy tỉ lệ chấp nhận trên 90%” (Lê Thị Anh Quyên, 2021).

Mambu là nền tảng ngân hàng đám mây theo mô hình SaaS đích thực và duy nhất trên thế giới, được ra mắt vào năm 2011. Năm 2023, nền tảng SaaS Mambu (Đức) chính thức ra đời trên Google Cloud Marketplace. Điều này mở ra cơ hội cho các tổ chức tài chính chuyển đổi hệ thống ngân hàng lõi truyền thống sang nền tảng đám mây, hỗ trợ tạo ra các sản phẩm, dịch vụ mới, giúp giảm thiểu thời gian đưa các sản phẩm tài chính mới ra thị trường.

Hiện tại, Mambu có 280 khách hàng trên hơn 65 quốc gia, bao gồm Công ty Dịch vụ Tài chính và Truyền thông Western Union (Mỹ), Ngân hàng Commonwealth (Australia), Ngân hàng N26 (Đức), Ngân hàng BancoEstado (Chi lê), Ngân hàng Raiffeisen (Nga)... (Thái Anh, 2023). Sự kết hợp mạnh mẽ giữa Mambu và Google Cloud sẽ đáp ứng nhu cầu về dịch vụ ngân hàng số thuận tiện và trải nghiệm tài chính trên quy mô toàn cầu.

Tại Việt Nam, theo báo cáo của Tập đoàn IDC, thị trường SaaS Việt Nam dự kiến sẽ đạt 1,2 tỉ USD vào năm 2024, với tốc độ tăng trưởng kép hằng năm là 29% trong giai đoạn 2022 - 2024 (Gia Linh, 2023). Theo thống kê của Tracxn, số lượng doanh nghiệp Việt Nam sử dụng mô hình SaaS năm 2021 chiếm 9%. Theo thống kê của Bộ Kế hoạch và Đầu tư, Việt Nam hiện có hơn 1.000 doanh nghiệp cung cấp SaaS thành công. Trong đó, một số doanh nghiệp đã đạt được thành công lớn như Base.vn, VNPT Cloud, FPT.App, KiotViet, Haravan... Các doanh nghiệp này đã phát triển các ứng dụng SaaS chất lượng cao, đáp ứng nhu cầu của các doanh nghiệp Việt Nam.

Ở Việt Nam hiện nay, xu hướng phát triển ngân hàng tiên tiến và toàn diện gắn kết chặt chẽ với chiến lược chuyển đổi số. Trong đó, điện toán đám mây và nền tảng SaaS đang là lựa chọn hàng đầu. Tuy nhiên, các chuyên gia cho rằng những công nghệ này chỉ có thể hoạt động tốt nếu các ngân hàng thực hiện những thay đổi toàn diện từ quy trình nội bộ đến cách khách hàng đón nhận và sử dụng chúng.

Tại Ngân hàng Thương mại cổ phần Quân đội (MB), điện toán đám mây và SaaS được triển khai đồng bộ và triệt để trong toàn bộ khâu vận hành từ đào tạo, xây dựng sản phẩm, dịch vụ khách hàng, API và kết nối các dịch vụ thành một hệ sinh thái theo mô hình “những mảnh ghép lego”. MB hiện sử dụng nền tảng đám mây riêng biệt, đảm bảo sự đồng bộ hóa dữ liệu và tính linh hoạt nhất quán cho toàn bộ các công ty thành viên. MB cũng hợp tác với nhiều nhà cung cấp công nghệ điện toán đám mây tại Việt Nam và quốc tế như Software AG - Công ty Công nghệ đám mây hàng đầu tại Đức, thuộc Top 10 trên thế giới. MB hướng đến cung cấp các dịch vụ trực tuyến tốc độ cao cho khách hàng với chi phí vận hành giảm đến 30% so với trước đây (Doãn Phong, 2022). Ngoài lợi ích kinh tế, điện toán đám mây và các ứng dụng SaaS còn hỗ trợ MB thúc đẩy phát triển tổ chức theo các tiêu chuẩn ESG (môi trường, xã hội và quản trị) cũng như đặt giá trị cao hơn cho các khoản đầu tư có giá trị phát triển cộng đồng. MB có thể mở rộng tiện ích cho những cộng đồng thường xuyên gặp khó khăn khi tiếp cận nhu cầu vay vốn, chẳng hạn như doanh nghiệp vừa và nhỏ, hợp tác xã nông nghiệp và nông dân nhỏ, nhờ lợi ích về chi phí, tính linh hoạt và quản lí dữ liệu nhất quán do công nghệ mang lại.

Tháng 3/2023, Ngân hàng Thương mại cổ phần Nam Á (Nam A Bank) chính thức triển khai mô hình SaaS với tên gọi Oracle Exadata Cloud at Customer của Tập đoàn Oracle. Giải pháp này có tính tương thích cao và thời gian triển khai đưa hệ thống vào vận hành nhanh chóng hơn. Qua đó, giúp ngân hàng ra quyết định nhanh chóng, kịp thời về kinh doanh, có cái nhìn tổng quan hơn về tình hình vận hành và đáp ứng nhu cầu giao dịch xuyên suốt 365+ và 24/7 của khách hàng.

3. Một số khuyến nghị

Trong thời gian tới, các ngân hàng cần thiết lập lại các ưu tiên đối với việc sử dụng điện toán đám mây nói chung và nền tảng SaaS nói riêng vì khả năng mở rộng và tiết kiệm chi phí hiệu quả mà công nghệ mới này mang lại. Một số khuyến nghị được đưa ra như sau:

Một là, tăng cường ứng dụng nền tảng kĩ thuật số. Thị trường SaaS đang mở rộng nhanh chóng và ngày càng có nhiều dịch vụ được cung cấp. Do đó, các ngân hàng cần chuẩn bị nền tảng kĩ thuật số mạnh mẽ để ứng dụng SaaS trên quy mô lớn một cách an toàn và tuân thủ. Nền tảng kĩ thuật số được hỗ trợ bởi phần mềm linh hoạt và được thiết kế tốt sẽ đảm bảo các ngân hàng luôn có thể truy cập vào hệ thống và dữ liệu, bất kể nhân viên đang sử dụng thiết bị nào hay ở đâu. Bên cạnh việc kết hợp phân tích dữ liệu, trí tuệ nhân tạo và học máy, ngân hàng nên đầu tư giải pháp và xây dựng năng lực kĩ thuật nhằm phân tích và hiểu hơn về nhu cầu của khách hàng, từ đó đưa ra thị trường những dịch vụ mới, đáp ứng nhu cầu ngày càng cao của khách hàng.

Hai là, tăng cường bảo mật công nghệ thông tin. Các nhà cung cấp SaaS cần tăng cường kiểm tra đánh giá lỗ hổng bảo mật, kiểm tra rò rỉ dữ liệu, vi phạm bảo mật và kiểm tra thâm nhập hệ thống đối với mã hoặc phiên bản mới sẽ được thực hiện. Kết quả kiểm tra cần được chia sẻ với bộ phận bảo mật công nghệ thông tin và kiểm toán viên nội bộ. Điều này giúp khắc phục lỗi mã và các vấn đề sau khi triển khai ứng dụng SaaS trong hệ thống ngân hàng.

Ba là, nâng cao chất lượng đội ngũ nhân viên ngân hàng, nhất là cán bộ công nghệ thông tin trong ứng dụng SaaS. Để triển khai và ứng dụng thành công SaaS trong hoạt động ngân hàng, đòi hỏi nhân viên phải có trình độ chuyên môn kĩ thuật nhất định. Điều này giúp giảm thiểu những thay đổi hệ thống bị lỗi và giảm tình trạng ngừng hoạt động ngoài kế hoạch đối với hoạt động kinh doanh ngân hàng.

Bốn là, ngành Ngân hàng cần tinh giản các hoạt động của hệ thống công nghệ thông tin hiện tại, dần áp dụng và chuyển dịch các ứng dụng SaaS để nâng cao hiệu quả hoạt động và giảm chi phí. Bên cạnh đó, để có thể ứng dụng SaaS một cách hiệu quả, các ngân hàng cần chuẩn bị tốt kiến trúc hạ tầng công nghệ thông tin, luôn sẵn sàng để có thể kết nối với bất kì hệ thống hay thiết bị nào, mọi lúc và mọi nơi, đảm bảo các hoạt động được diễn ra thuận lợi và nhanh chóng.

4. Kết luận

Trong những năm gần đây, điện toán đám mây nói chung và mô hình SaaS nói riêng đã phát triển đáng kể, các dịch vụ tài chính được cung cấp ngày càng đa dạng và tốt hơn. Các ngân hàng đã bắt đầu ứng dụng SaaS vào hoạt động kinh doanh vì nó mang lại nhiều lợi thế cho khách hàng và cả ngân hàng. Tuy nhiên, đây là mô hình mới vẫn còn nhiều thách thức trong việc triển khai ứng dụng. Do đó, các ngân hàng cần chủ động tiếp cận triển khai và chuẩn bị về cơ sở hạ tầng công nghệ thông tin, cũng như đội ngũ nhân viên sẵn sàng cho việc ứng dụng trên nền tảng SaaS.

Tài liệu tham khảo:

1. Alli, L., & Kasim, S. (2022). Using Machine Learning Algorithms to Analyze Customer Churn in the Software as a Service (SaaS) Industry. Academic Platform Journal of Engineering and Smart Systems, 10(3), 115-123. https://doi.org/10.21541/apjess.1139862

2. Gia Linh (2023). Mô hình SaaS là gì? Bức tranh tổng quát về mô hình SaaS ở Việt Nam. Truy cập từ https://omicall.com/mo-hinh-saas-la-gi/

3. Lê Thị Anh Quyên (2021). Ứng dụng điện toán đám mây trong hoạt động ngân hàng. Tạp chí Thị trường Tài chính Tiền tệ, số 11/2021.

4. Mahalle, A., Yong, J., & Tao, X. (2021). Challenges and Mitigation for Application Deployment over SaaS Platform in Banking and Financial Services Industry. 2021 IEEE 24th International Conference on Computer Supported Cooperative Work in Design (CSCWD), 288-296. https://doi.org/10.1109/CSCWD49262.2021.9437798

5. Nedelcu, B., Stefanet, M.-E., Tamasescu, I.-F., Tintoiu, S.-E., & Vezeanu, A. (2015). Cloud Computing and its Challenges and Benefits in the Bank System. Database Systems Journal, 6(1).

6. Nguyễn Thị Hòa (2021). Kinh nghiệm quốc tế về triển khai và giám sát chiến lược tài chính toàn diện. Tạp chí Ngân hàng,

số 3+4/2021.

7. Thái Anh (2023). Kỳ lân công nghệ Mambu mở rộng hợp tác cùng Google Cloud. Truy cập từ https://laodong.vn/cong-nghe/ky-lan-cong-nghe-mambu-mo-rong-hop-tac-cung-google-cloud-1215275.ldo

ThS. Nguyễn Thị Ánh Ngọc, ThS. Nguyễn Thị Diễm

Đại học Kinh tế Thành phố Hồ Chí Minh - Phân hiệu Vĩnh Long

https://tapchinganhang.gov.vn