Tóm tắt:

Dự báo tăng trưởng xuất khẩu luôn là mối quan tâm không chỉ của các nhà nghiên cứu mà còn của các nhà hoạch định chính sách mỗi quốc gia trên thế giới. Đã có nhiều công trình nghiên cứu đưa ra các phương pháp khác nhau để dự báo tăng trưởng xuất khẩu, các phương pháp dự báo truyền thống trước đây đều phân tích dựa trên bộ dữ liệu mà trong đó các biến quan sát phải đưa về cùng một tần suất, điều này có thể làm tăng sai số của ước lượng và bỏ sót những yếu tố quan trọng có tác động đến tăng trưởng kinh tế. Vì vậy, trong một vài năm gần đây, việc ứng dụng các mô hình phân tích dữ liệu tần suất hỗn hợp (MIDAS) để dự báo tăng trưởng kinh tế đã được các nhà khoa học trên thế giới rất quan tâm. Ở Việt Nam, chưa có nghiên cứu nào ứng dụng mô hình đó để dự báo xuất khẩu. Do vậy, trong bài viết này, chúng tôi nghiên cứu và ứng dụng mô hình MIDAS để dự báo xuất khẩu của Việt Nam dựa trên bộ số liệu thu thập trong giai đoạn 2006 - 2020.

Từ khóa: Tăng trưởng xuất khẩu, mô hình MIDAS, Việt Nam.

1. Đặt vấn đề

Trong điều kiện nền kinh tế thế giới nói chung và nền kinh tế Việt Nam nói riêng ngày càng xuất hiện nhiều hơn và thường xuyên hơn các yếu tố bất ổn định thì việc phân tích và dự báo chính xác động thái của các chỉ tiêu kinh tế vĩ mô có ý nghĩa cực kỳ quan trọng trong điều hành chính sách, ổn định kinh tế vĩ mô. Một kết quả phân tích và dự báo tốt sẽ giúp nền kinh tế tránh được các đổ vỡ, hạn chế rủi ro và tận dụng cơ hội để phát triển. Phân tích và dự báo các chỉ tiêu kinh tế vĩ mô nói chung và dự báo kim ngạch xuất khẩu nói riêng luôn là một đòi hỏi cấp thiết, nhất là đối với một quốc gia đang phát triển như Việt Nam, một nền kinh tế mở có quy mô nhỏ nên dễ bị tổn thương với những biến động bất lợi từ bên ngoài. Do đó, việc nghiên cứu, tìm kiếm các phương pháp dự báo thích hợp cho kim ngạch xuất khẩu của Việt Nam là một việc quan trọng.

Trong hơn 30 năm mở cửa và hội nhập, xuất khẩu của Việt Nam đã phát triển vượt bậc và trở thành một động lực quan trọng thúc đẩy tăng trưởng kinh tế. Tổng kim ngạch xuất khẩu hàng hóa tăng từ 340 triệu USD năm 1986 lên 39,82 tỷ USD năm 2006; 72,2 tỷ USD năm 2010; 162,11 tỷ USD năm 2015 và 282,65 tỷ USD năm 2020 góp phần không nhỏ trong tăng trưởng GDP. Hoạt động xuất khẩu đã có sự tăng trưởng mạnh mẽ, đóng góp to lớn vào sự phát triển của nền kinh tế. Nhìn chung, kim ngạch xuất khẩu có xu hướng tăng, đóng góp ngày càng nhiều vào GDP.

Tuy nhiên, khi hội nhập quốc tế sâu rộng sẽ khiến nền kinh tế Việt Nam phải hứng chịu biến động mạnh trước các cú sốc trên thị trường quốc tế, điển hình là đại dịch Covid-19. Khi các chuỗi cung ứng toàn cầu đứt gãy sẽ ảnh hưởng không nhỏ đến các điểm kết nối của chuỗi (trong đó có Việt Nam), từ đó, sẽ có những ảnh hưởng và rủi ro nhất định đến hoạt động thương mại nói chung và xuất khẩu nói riêng. Do vậy, dự báo tăng trưởng xuất khẩu luôn là mối quan tâm không chỉ của các nhà nghiên cứu mà còn của các nhà hoạch định chính sách mỗi quốc gia trên thế giới bởi:

(i) Dưới góc độ kinh tế vĩ mô, xuất khẩu là một trong những bộ phận cấu thành nên GDP, do vậy, dự báo chính xác tốc độ tăng trưởng xuất khẩu sẽ giúp các nhà hoạch định chính sách xây dựng được các kịch bản tăng trưởng kinh tế của quốc gia.

(ii) Dưới góc độ tài chính - ngân hàng, dự báo đúng tăng trưởng xuất khẩu giúp các quốc gia chủ động hơn trong việc dự trữ ngoại hối của quốc gia mình.

(iii) Việt Nam là một quốc gia tăng trưởng kinh tế dựa vào xuất khẩu nên xuất khẩu có ảnh hưởng lớn đến chu kỳ kinh doanh, vì vậy, việc dự báo đúng và kịp thời về tăng trưởng xuất khẩu cũng giúp dự báo được các cú sốc của nền kinh tế.

Thực tế này đặt ra yêu cầu cấp thiết phải xây dựng thêm các lớp mô hình mới để dự báo tốt hơn các biến động bất thường trong ngắn hạn, đáp ứng kịp thời yêu cầu của công tác điều hành kinh tế vĩ mô. Mô hình MIDAS có ưu điểm lớn là khai thác tối đa các dữ liệu thu thập tần suất cao (ngày, tuần, tháng) để đưa ra dự báo cho biến phụ thuộc có dữ liệu tần suất thấp (quý, năm). Theo nghiên cứu của Kuzin (2011), phương pháp MIDAS cho thấy sự hiệu quả trong dự báo ngắn hạn cho chỉ số kinh tế vĩ mô; theo Yu Jiang và nhóm nghiên cứu (2017), các phương pháp dự báo sử dụng dữ liệu tần suất hỗn hợp có độ chính xác tốt hơn so với các phương pháp dự báo truyền thống. Do đó, trong nghiên cứu này, mô hình MIDAS được ứng dụng nhằm khai thác tốt nhất các dữ liệu đã thu thập được với tần suất khác nhau (ngày, tháng, quý) và từ nhiều hoạt động/khu vực kinh tế khác nhau để dự báo tức thời tốc độ tăng trưởng xuất khẩu của Việt Nam. Kết quả thực nghiệm được kỳ vọng sẽ tạo tiền đề để thúc đẩy hơn nữa việc vận dụng mô hình MIDAS cho công tác dự báo các chỉ tiêu kinh tế vĩ mô quan trọng khác mà các cơ quan Chính phủ cần theo dõi để hoạch định chính sách, đồng thời là căn cứ cho việc tích hợp kỹ thuật hồi quy MIDAS vào hệ thống mô hình phân tích định lượng của các cơ quan hoạch định chính sách nhằm đáp ứng mục tiêu điều hành chính sách kinh tế vĩ mô nói chung và chính sách xuất khẩu nói riêng trong giai đoạn mới của Việt Nam.

2. Tổng quan về mô hình MIDAS

Mô hình MIDAS được đề xuất bởi nhóm tác giả Eric Ghysels, Arthur Sinko & Rossen Valkanov năm 2002. Về cơ bản, mô hình MIDAS là các hồi quy dạng rút gọn được tham số hóa, liên quan đến các quá trình lấy mẫu ở các tần suất khác nhau. Trong đó, các biến giải thích có tần suất khác nhau, bằng hoặc cao hơn tần suất của biến phụ thuộc và đối với các biến giải thích có tần suất cao hơn, các đa thức phân phối trễ được sử dụng để ngăn chặn sự gia tăng về số lượng tham số cũng như các vấn đề liên quan đến lựa chọn thứ tự trễ.

Mô hình MIDAS cơ bản cho một biến giải thích và bước tiếp theo với hq = hm/m được xác định như sau:

Trong đó:

- y là biến phụ thuộc có tần suất thấp; x là biến giải thích có tần suất cao.

- tq là thời điểm mà y đã có sẵn dữ liệu ở tần suất thấp, tm là thời điểm mà y đã có sẵn dữ liệu ở tần suất cao và hq là thời điểm dự báo theo tần suất thấp; hm là thời điểm dự báo theo tần suất cao.

- m là chỉ số xác định mức độ cao hơn về tần suất của biến độc lập so với biến phụ thuộc. Ví dụ nếu y có tần suất quý và x có tần suất tháng thì m = 3, còn nếu y có tần suất quý còn x có tần suất tuần thì m = 12.

-  là đa thức trễ với Lm là toán tử trễ được xác định bởi:

là đa thức trễ với Lm là toán tử trễ được xác định bởi:

được lấy mẫu từ biến có tần suất cao

được lấy mẫu từ biến có tần suất cao

-  là các tham số của các hệ số độ trễ của mô hình cần được ước lượng.

là các tham số của các hệ số độ trễ của mô hình cần được ước lượng.

Một trong các vấn đề chính của phương pháp MIDAS là tìm tham số hóa phù hợp cho các hệ số trễ  . Vì

. Vì  có tần suất cao hơn

có tần suất cao hơn  , việc mô hình hóa đầy đủ thường yêu cầu nhiều độ trễ trong phương trình hồi quy, điều này có thể dẫn đến tình trạng tham số hóa quá mức. Một số lược đồ trọng số phổ biến để tham số hóa như Almon còn gọi là “Trễ Almon mũ” tương ứng với hàm trễ Almon. Cụ thể lược đồ Almon được biểu diễn như sau:

, việc mô hình hóa đầy đủ thường yêu cầu nhiều độ trễ trong phương trình hồi quy, điều này có thể dẫn đến tình trạng tham số hóa quá mức. Một số lược đồ trọng số phổ biến để tham số hóa như Almon còn gọi là “Trễ Almon mũ” tương ứng với hàm trễ Almon. Cụ thể lược đồ Almon được biểu diễn như sau:

Với Q là số lượng tham số của θ, hay θ = (θ1,θ2,…,θQ ) là các tham số cần được ước lượng. Hàm này khá linh hoạt và có thể có nhiều hình dạng khác nhau chỉ với vài tham số. Chúng có thể là mô hình tăng dần, giảm dần hoặc lồi lõm. Ghysel, Santa-Clara và Valkanov (2005) đã sử dụng dạng hàm này với hai tham số, cho phép tính linh hoạt cao và xác định có bao nhiêu độ trễ được đưa vào hồi quy. Vì lược đồ trễ Almon được sử dụng phổ biến nhất và có tính linh hoạt cao nên trong nghiên cứu này nhóm tác giả sử dụng lược đồ trễ Almon để xác định các tham số hóa phù hợp cho các hệ số trễ của mô hình.

Mô hình MIDAS được ứng dụng nhiều trong lĩnh vực tài chính; kinh tế vĩ mô và được Ghysels cùng một số tác giả phát triển cho ra các mô hình mở rộng của MIDAS như MIDAS không bị hạn chế hay U-MIDAS (là mô hình MIDAS được bổ sung thêm các hạn chế khác nhau về ảnh hưởng của các biến tần suất cao bằng cách mỗi nhân tố tần suất cao hơn được xác định là một biến giải thích trong hồi quy tần suất thấp, MIDAS trọng số STEP hay STEP-MIDAS (là mô hình U-MIDAS mà các hệ số với dữ liệu tần suất cao bị hạn chế bằng cách sử dụng hàm STEP, mô hình MIDAS trễ đa thức tăng cường hay ADL-MIDAS (trong đó, với mỗi tần suất cao đến k, hệ số hồi quy của các thành phần tần suất cao được mô hình hóa dưới dạng đa thức trễ p- chiều), mô hình MIDAS trọng số Almon mũ hay EAW-MIDAS (là mô hình MIDAS sử dụng trọng số mũ và đa thức trễ bậc 2), mô hình MIDAS trọng số β hay BW-MIDAS (là mô hình MIDAS sử dụng hàm trọng số β) (Andreou, Ghysels, and Kourtellos 2010; Ghysels, Kvedaras, and Zemlys 2016; Kvedaras et al. 2021). Trong đó, các mô hình U-MIDAS, STEP-MIDAS và ADL-MIDAS được ước lượng bằng phương pháp pháp hồi quy tuyến tính bình phương nhỏ nhất (OLS), còn các mô hình EAW-MIDAS và BW-MIDAS được ước lượng bằng phương pháp hồi quy phi tuyến bình phương nhỏ nhất. Ưu điểm của mô hình MIDAS, ngoài việc khắc phục được vấn đề dữ liệu có tần suất hỗn hợp, còn giảm thiểu số lượng tham số ước lượng và làm cho mô hình hồi quy đơn giản hơn. Hàm trọng số được sử dụng để giảm số lượng tham số trong hồi quy MIDAS. Theo các kết quả nghiên cứu đã công bố, mô hình MIDAS thường hiệu quả cho dự báo tức thời và dự báo ngắn hạn.

3. Dữ liệu nghiên cứu

3.1. Nguồn số liệu

Nghiên cứu được thực hiện trên bộ dữ liệu gồm các chỉ số kinh tế vĩ mô, được thu thập với các tần suất khác nhau (theo quý, tháng, tuần) từ trang web của Tổng cục Thống kê, IMF, WB, ADB, Bloomberg,… trong giai đoạn từ năm 2006 đến năm 2020. Lý do để nhóm tác giả lựa chọn giai đoạn từ năm 2006 - 2020 vì tính từ năm 2006 trở đi, các chỉ tiêu kinh tế vĩ mô của Việt Nam được thu thập và thống kê một cách đầy đủ nhất. Các dữ liệu đã thu thập ban đầu được xử lý trên phần mềm Excel.

Trong nghiên cứu này, nhóm chúng tôi dự báo tốc độ tăng trưởng xuất khẩu của Việt Nam hàng quý bằng mô hình MIDAS cơ bản. Các phân tích được thực hiện trên phần mềm Eviews 11. Bộ dữ liệu được tách thành 2 giai đoạn: (i) Giai đoạn từ năm 2006 đến năm 2018 dùng để ước lượng các tham số trong các mô hình hồi quy; (ii) Giai đoạn từ năm 2019 đến năm 2020 được dùng để đưa ra các dự báo.

3.2. Các biến đưa vào trong mô hình

Để dự báo tốc độ tăng trưởng xuất khẩu theo quý, nhóm nghiên cứu dựa trên bộ số liệu gồm 22 biến ứng với 19 chỉ số kinh tế (trong đó: 5 biến tần suất quý, 14 biến tần suất tháng) và 3 biến tần suất tuần, được mô tả chi tiết trong Bảng 1, Bảng 2, Bảng 3.

4. Kết quả dự báo tăng trưởng xuất khẩu theo quý của Việt Nam

4.1. Tình hình tăng trưởng xuất khẩu hàng quý của Việt Nam trong giai đoạn từ năm 2006 - 2020

Giai đoạn từ năm 2006 đến năm 2020 là giai đoạn Việt Nam hội nhập kinh tế sâu rộng với sự kiện quan trọng là Việt Nam trở thành thành viên thứ 150 của WTO. Hoạt động xuất khẩu đã có sự tăng trưởng mạnh mẽ, đóng góp to lớn vào sự phát triển của nền kinh tế. Nhìn chung, kim ngạch xuất khẩu có xu hướng tăng, đóng góp ngày càng nhiều vào GDP. Kể từ năm 2012, Việt Nam đã thoát khỏi nhập siêu, đóng góp của xuất khẩu có xu hướng tăng nhiều hơn, cán cân thương mại hàng hóa đã chuyển từ mức thâm hụt cao trong giai đoạn 2000 - 2011 sang mức thặng dư. Cơ cấu xuất khẩu có những chuyển biến tích cực theo hướng giảm hàm lượng xuất khẩu thô, tăng mạnh xuất khẩu sản phẩm chế biến, sản phẩm công nghiệp. Thị trường xuất khẩu ngày càng được mở rộng và đa dạng, nhiều sản phẩm đã dần có chỗ đứng và khả năng cạnh tranh trên nhiều thị trường có yêu cầu cao về chất lượng như EU, Nhật Bản, Hoa Kỳ... Cơ cấu thị trường xuất khẩu chuyển dịch theo hướng giảm dần xuất khẩu sang thị trường châu Á, tăng dần xuất khẩu sang thị trường châu Âu và châu Mỹ.

Hình 1 cho thấy, mức tăng trưởng xuất khẩu hàng quý của Việt Nam liên tục thay đổi theo thời gian. Đặc biệt, trong giai đoạn 2008 đến năm 2010 xuất khẩu của Việt Nam có nhiều thay đổi, lao dốc mạnh từ quý 1 năm 2008, chạm đáy quý 3 năm 2009 với mức tăng trưởng âm khoảng - 20% và bắt đầu hồi phục ngay sau đó, đến quý 3 năm 2011, tăng trưởng xuất khẩu của Việt Nam đạt mức cao nhất, khoảng 41%. Do ảnh hưởng của dịch Covid-19, quý 2 năm 2020 tăng trưởng xuất khẩu của Việt Nam giảm sút nghiêm trọng với tốc độ tăng trưởng -7%. Tuy nhiên, trung bình của toàn giai đoạn từ năm 2006 đến năm 2020 xuất khẩu bình quân mỗi tháng của nước ta tăng khoảng 17%.

4.2. Kết quả dự báo tăng trưởng xuất khẩu Việt Nam bằng mô hình MIDAS

Mô hình MIDAS có rất nhiều biến thể khác nhau, trong nghiên cứu này, trước hết, chúng tôi ứng dụng mô hình MIDAS cơ bản với các tham số trong mô hình được chọn lựa như đã trình bày. Nhóm nghiên cứu cũng xem xét ba mô hình, mỗi mô hình gồm 16 biến trong đó có 15 biến độc lập.

Mô hình MIDAS1: 15 biến độc lập gồm 4 biến tần suất quý và 11 biến tần suất tháng.

Mô hình MIDAS2: 15 biến độc lập gồm 1 biến tần suất quý TTGDP; 14 biến tần suất tháng (11 biến cũ + 3 biến mới: V_M, USD_M, DT_M).

Mô hình MIDAS3: 15 biến độc lập gồm 1 biến tần suất quý, 11 biến tần suất tháng và 3 biến tần suất tuần V_W, USD_W, DT_W.

Kết quả hồi quy: 3 mô hình đều có độ phù hợp cao

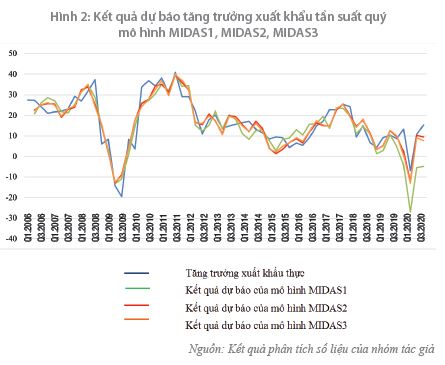

Hình 2 chỉ ra rằng, khi so sánh với chuỗi dữ liệu thực tế, ba mô hình MIDAS dự đoán chính xác xu hướng biến động của chuỗi tăng trưởng xuất khẩu của Việt Nam. Hầu hết thời gian, tăng trưởng xuất khẩu dự đoán theo sát tăng trưởng xuất khẩu thực tế, chỉ có một số ngoại lệ, chẳng hạn, như giai đoạn đầu năm 2006 đến giữa năm 2007, hai quý đầu năm 2014 và năm 2015. Phạm vi dao động của ba đường dự báo là rất nhỏ so với giá trị của dòng thực, với sai số tuyệt đối trung bình của ba dòng nằm trong khoảng từ 4% đến 5%. Hơn nữa, các kết quả dự báo theo dõi chặt chẽ các đỉnh và đáy của chu kỳ xuất khẩu. Khi so sánh các đường dự báo của mô hình MIDAS2 và MIDAS3, rõ ràng, hai mô hình cung cấp kết quả dự báo rất tương đồng; trên thực tế, hai dòng thực tế giống hệt nhau.

Kết quả dự báo của mô hình MIDAS2 và MIDAS3 trong giai đoạn 2019 - 2020 khá giống với dữ liệu thực tế khi so sánh với mô hình MIDAS1. Do lợi thế sử dụng dữ liệu tần số cao và đa dạng trong mô hình nên tần suất hỗn hợp mô hình vượt trội hơn các mô hình cổ điển (VAR, SVAR, BVAR, VECM) trong việc nắm bắt những thay đổi nhanh chóng và bất ngờ trong hoạt động xuất khẩu. Mặt khác, các mô hình truyền thống thường bị hạn chế bởi việc sử dụng dữ liệu với tần suất giống nhau (ví dụ: mô hình hàng tháng chỉ sử dụng dữ liệu với tần suất hàng tháng, mô hình hàng quý chỉ sử dụng dữ liệu với tần suất hàng quý), vì vậy, tính linh hoạt của chúng sẽ hạn chế so với mô hình MIDAS.

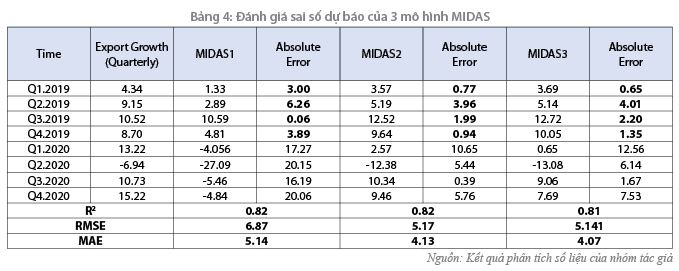

Đánh giá sai số dự báo

Bảng 4 cho thấy ba mô hình MIDAS được đề xuất với trọng số Almon đưa ra dự báo tốt về tăng trưởng xuất khẩu hàng quý của Việt Nam. Nếu chỉ xét theo mô hình MIDAS, dự báo cho tất cả các quý của năm 2019 là khá tốt với sai số dự báo thấp; kết quả dự báo tốt nhất thuộc về quý 3 với sai số chỉ 0,06%, tiếp theo là quý 1 (3%) và quý 4 (3,89%); tuy nhiên, khi bước sang năm 2020, sai số dự báo có sự chênh lệch khá lớn, các quý đều có mức sai số trên 16%. Đối với mô hình MIDAS2 và MIDAS3, kịch bản tương tự, nhưng sai số dự báo đã được cải thiện đáng kể. Nếu chúng ta chỉ xem xét năm 2019, cụ thể là cả hai mô hình đều có sai số dự báo thấp, khoảng 4%; mô hình MIDAS2 có tới 3/4 kết quả dự đoán dưới 2%, trong khi mô hình MIDAS3 có 3/4 kết quả dự báo dưới 2,2%. Mô hình MIDAS2 và 3 cũng có sai số dự báo nhỏ hơn đáng kể so với mô hình MIDAS1

khi chỉ được tính toán cho năm 2020. Phát hiện này chứng tỏ rằng mô hình MIDAS ưu việt hơn trong dự báo ngắn hạn. Sai số dự báo theo hai tiêu chí MAE và lỗi trung bình phương gốc (RMSE) một lần nữa cho thấy mô hình MIDAS2 và MIDAS3 dự báo tăng trưởng xuất khẩu của Việt Nam tốt hơn so với mô hình MIDAS1 và kết quả dự báo của hai mô hình MIDAS2 và MIDAS3 gần như tốt ngang nhau. Điều này là do mô hình MIDAS2 và MIDAS3 đã sử dụng nhiều biến hơn với dữ liệu tần số cao hơn so với mô hình ban đầu. Cụ thể, ba chỉ số tài chính và tiền tệ hàng quý (tài khoản vốn hóa, cán cân thanh toán và đầu tư trực tiếp ròng) được thay thế bằng ba chỉ số tiền tệ hàng tháng (giá vàng, tỷ giá USD/VND và giá dầu thô) trong mô hình MIDAS2 và 3, chỉ số tiền tệ hàng tuần (giá vàng, tỷ giá USD/VND và giá dầu thô) trong mô hình MIDAS3. Tuy nhiên, bộ chỉ số sinh thái trong mô hình dự báo tăng trưởng xuất khẩu giống nhau ở mô hình MIDAS2 và MIDAS3, ngoại trừ tần suất hàng tháng và hàng tuần, do đó sự khác biệt trong kết quả dự báo là không đáng kể, nhưng mô hình MIDAS3 vẫn vượt trội hơn so với mô hình MIDAS2.

Kết quả này chứng minh rằng, sự phát triển của các mô hình dự báo này đang đi đúng hướng và dữ liệu đầu vào được lựa chọn phù hợp. Hơn nữa, việc bổ sung dữ liệu tài chính tần số cao vào mô hình hồi quy MIDAS cũng nâng cao độ chính xác của dự đoán, chứng minh rằng dữ liệu tài chính có vai trò quan trọng trong việc dự đoán tăng trưởng xuất khẩu. Phát hiện này ngụ ý rằng để sử dụng đầy đủ khả năng dự báo của các chỉ báo tài chính, chúng phải được kết hợp với dữ liệu kinh tế vĩ mô.

5. Kết luận

Nghiên cứu sử dụng mô hình MIDAS để dự đoán tăng trưởng xuất khẩu của Việt Nam dựa trên bộ số liệu gồm các chỉ số kinh tế vĩ mô thu thập trong giai đoạn 2006 - 2020. Kết quả phân tích cho thấy, với cùng các biến độc lập, dữ liệu được lấy ở tần suất cao hơn, mô hình MIDAS sẽ cho kết quả dự báo tốt hơn. Cũng như một số kết quả nghiên cứu đã được công bố trước đây, kết quả dự báo cho thấy mô hình MIDAS có hiệu quả đối với dự báo trong ngắn hạn. Kết quả nghiên cứu cũng cho thấy rằng, các biến tài chính tần số cao có thể được sử dụng để dự báo tăng trưởng xuất khẩu của Việt Nam. Điều này có thể liên quan đến sự phát triển gần đây của thị trường tài chính Việt Nam.

Từ quan điểm chính sách, phát hiện của chúng tôi ngụ ý rằng, các biến tài chính cần được theo dõi chặt chẽ để dự đoán những biến động trong chu kỳ xuất khẩu. Về mặt mô hình, kết quả chỉ ra tầm quan trọng của việc liên kết các khu vực tài chính và thực tế kinh tế trong các mô hình kinh tế vĩ mô. Vai trò của các biến tài chính trong việc dự đoán tăng trưởng xuất khẩu không chỉ do tính chất hướng tới tương lai của chúng mà còn do sự liên kết chặt chẽ giữa các thị trường tài chính và hoạt động xuất nhập khẩu của một quốc gia.

Trong những năm gần đây, các mô hình phân tích dữ liệu tần suất hỗn hợp đã được quan tâm và ứng dụng nhiều trong các lĩnh vực kinh tế và tài chính, đặc biệt là trong dự báo các chỉ số kinh tế vĩ mô quốc gia. Tuy nhiên, ở Việt Nam hầu như chưa có các nghiên cứu ứng dụng các mô hình này. Vì vậy, việc áp dụng các mô hình với dữ liệu tần số hỗn hợp như MIDAS để dự báo các chỉ số kinh tế vĩ mô của Việt Nam là một hướng nghiên cứu mới đầy hứa hẹn. Những dự báo ngắn hạn về các chỉ tiêu kinh tế vĩ mô sẽ có ý nghĩa quan trọng trong việc hoạch định chính sách và đề ra chiến lược phát triển kinh tế của mỗi quốc gia. Do đó, với mục tiêu đưa ra các dự báo kịp thời và phù hợp trong tương lai, nhóm nghiên cứu sẽ tiếp tục xây dựng và triển khai các mô hình với dữ liệu tần suất khác nhau để dự báo cho các chỉ số kinh tế vĩ mô của Việt Nam.

Tài liệu tham khảo:

1. BAŞER, U., BOZOĞLU, M., EROĞLU, N. A., & TOPUZ, B. K. (2018). Forecasting chestnut production and export of Turkey using ARIMA model. Turkish Journal of Forecasting, 2(2), 27-33.

2. Bin, J., & Tianli, X. (2020). Forecast of export demand based on artificial neural network and fuzzy system theory. Journal of Intelligent & Fuzzy Systems, (Preprint), 1 - 9.

3. Bui, T. M. N., Nguyen, T. Q. N., & Nguyen, T. Q. C. (2019). Using Arima model in forecasting the value of Vietnam’s exports. Journal of finance & accounting research, Vol. 186, No. 1, p. 58.

4. Bussière, M., Fidrmuc, J., Schnatz, B. (2005), Trade integration of Central and Eastern European countries: Lessons from a gravity model. ECB Working Article, No. 545;

5. Dung, T. T. M., Tuan, V. T., Huong, D. T. M., & Luan, N. M. (2014). Applying quantitative methods in forecasting pangasius exports. Scientific Journal of Can Tho University, p. 123 - 132.

6. Eckert, F., Hyndman, R. J., & Panagiotelis, A. (2019). Forecasting Swiss exports using Bayesian forecast reconciliation (No. 457). KOF Working Papers.

7. Feenstra, R. C. (2015). Advanced international trade: theory and evidence. Princeton university press.

8. Foroni, C., & Marcellino, M. G. (2013). A survey of econometric methods for mixed-frequency data. Available at SSRN 2268912.

9. Ghysels, Eric, Pedro Santa-Clara, and Rossen Valkanov (2004). “The MIDAS Touch: Mixed Data Sampling Regression Models”. Powered by the California Digital Library University of California, 34p. https://escholarship.org/uc/item/9mf223rs.

10. Hai, N. M., Dung, N. D., Thanh, D. V., & Lam, P. N (2020). Building Export Value Forecast Model Using Dimensional Reduction Method Based on Kernel Technique. The XXIII National Conference: Some Selected Issues of Information and Communication Technology.

11. IMF, “IMF Country Report No. 21/42,” 2021.

12. Kuzin, V., Marcellino, M., & Schumacher, C. (2011). MIDAS vs. mixed-frequency VAR: Nowcasting GDP in the euro area. International Journal of Forecasting, 27(2), 529-542.

13. Le, N. B. N., T. A., & Le, L. Q. T. (2018). Forecast model for shrimp export prices of Vietnam. Scientific Journal of Can Tho University, p. 188-195.

14. Lehmann, R. (2015). Survey-based indicators vs. hard data: What improves export forecasts in Europe? (No. 196). ifo Working Paper.

15. Mariano, R., and Y. Murasawa (2010): “A coincident index, common factors, and monthly real GDP”, Oxford Bulletin of Economics and Statistics, 72(1), 27 - 46.

16. Pyo, H. K., & Oh, S. H. (2016). A Short-term Export Forecasting Model using Input-Output Tables.

17. Qu, Q., Li, Z., Tang, J., Wu, S., & Wang, R. (2019). A Trend Forecast of Import and Export Trade Total Volume based on LSTM. In IOP Conference Series: Materials Science and Engineering (Vol. 646, No. 1, p. 012002). IOP Publishing.

18. Schorfheide, F., and D. Song (2011): “Real-time forecasting with a mixed frequency VAR”, mimeo.

19. Siggel, E. (2006). International competitiveness and comparative advantage: a survey and a proposal for measurement. Journal of Industry, competition and trade, 6(2), 137-159.

20. Stoevsky, G. (2009). Econometric Forecasting of Bulgaria’s Export and Import Flows. Bulgarian National Bank Discussion Articles DP/77/2009.

21. T. N. A. Nguyen, T. H. H. Pham, and T. Vallée, “Trade Volatility in the Association of Southeast Asian Nations Plus Three: Impacts and Determinants,” Asian Dev. Rev., vol. 37, no. 2, pp. 167 – 200, 2020.

22. Urrutia, J. D., Abdul, A. M., & Atienza, J. B. E. (2019). Forecasting Philippines imports and exports using Bayesian artificial neural network and autoregressive integrated moving average. In AIP Conference Proceedings (Vol. 2192, No. 1, p. 090015). AIP Publishing LLC.

23. World Bank (2020) World Development Indicator.

24. Xie, Q., & Xie, Y. (2009). Forecast of the total volume of import-export trade based on grey modelling optimized by genetic algorithm. In 2009 Third International Symposium on Intelligent Information Technology Application (Vol. 1, pp. 545-547). IEEE.

TS. Lê Mai Trang, TS. Hoàng Anh Tuấn,

ThS. Nguyễn Thị Hiên, ThS. Đinh Thị Hà, ThS. Trần Kim Anh

Trường Đại học Thương mại

https://tapchinganhang.gov.vn