Tóm tắt:

Sự biến động của các chỉ số giá cổ phiếu, chỉ số giá chứng khoán phái sinh luôn được các nhà đầu tư đặc biệt quan tâm, vì nó đóng vai trò quan trọng trong việc định giá chứng khoán và quản trị rủi ro. Nghiên cứu tập trung phân tích sự biến động tỷ suất sinh lợi của chỉ số hợp đồng tương lai VN30F1M trên thị trường chứng khoán (TTCK) phái sinh Việt Nam với bộ số liệu giá đóng cửa hàng ngày trong giai đoạn từ tháng 8/2017 đến tháng 9/2021. Ứng dụng các mô hình ARIMA, mô hình ARCH và các mô hình GARCH (Generalized Autoregressive Conditional Heteroskedasticity - phương sai sai số thay đổi có điều kiện tự hồi quy tổng quát) để phân tích, kết quả thu được mô hình ARCH (3) và chỉ ra các cú sốc trong quá khứ có ảnh hưởng nhiều đến sự biến động của tỷ suất sinh lợi của VN30F1M. Hơn nữa, mô hình GARCH (2,1) là ưu việt để đưa ra dự báo cho phương sai sai số có điều kiện của tỷ suất sinh lợi. Đồng thời, mô hình TGARCH (Threshold GARCH) (2,1) cung cấp bằng chứng cho thấy các cú sốc dương (tích cực) có tác động đến sự biến động tỷ suất sinh lợi lớn hơn các cú sốc âm (tiêu cực). Các phát hiện qua nghiên cứu giúp cho các nhà đầu tư chứng khoán nắm được những thông tin quan trọng trong việc quản trị rủi ro, dự báo những biến động của hợp đồng tương lai VN30F1M trong thời gian ngắn hạn để đưa ra quyết định đầu tư đúng đắn.

Từ khóa: Chứng khoán phái sinh, VN30F1M, ARIMA, ARCH, GARCH.

APPLICATION OF ARCH, GARCH MODELS TO ANALYZE THE VOLATILITY OF PRICE OF THE VN30F1M FUTURE CONTRACT ON THE VIETNAM DERIVATIVE STOCK MARKET

Abstract:

The volatility of stock price indexes and derivatives price indexes always get a special interest of investors, because it plays an important role in stock pricing and risk management. The study focuses on analyzing the volatility of the return rate of the VN30F1M future index on the Vietnam derivatives stock market with the daily closing price data set for the period August 2017 - September 2021. By using ARIMA, ARCH and GARCH models to analyze, the reasearch results obtained from the ARCH (3) model and show that past shocks have a great influence on the volatility of return rate of VN30F1M. Furthermore, the GARCH (2,1) model is superior for forecasting the conditional variance of returns. At the same time, the TGARCH (2,1) model provides evidences that positive shocks have a larger impact on volatility of return than negative shocks. Research findings help securities investors gain important information in risk management, forecast movements of VN30F1M Futures in a short time to make right investment decisions.

Keywords: Derivatives, VN30F1M, ARIMA, ARCH, GARCH.

1. Đặt vấn đề

Chứng khoán phái sinh là các công cụ tài chính mà giá trị của chúng phụ thuộc vào giá của một tài sản cơ sở. Tài sản cơ sở của chứng khoán phái sinh có thể là hàng hóa như nông sản, vàng, dầu,… hay các công cụ tài chính như cổ phiếu, trái phiếu,... Hợp đồng tương lai là một loại chứng khoán phái sinh quan trọng, không thể thiếu trên TTCK, thị trường tài chính thế giới. Trong thị trường tài chính, hợp đồng tương lai là hợp đồng giữa 2 người để mua hay bán một lượng hàng hóa hay một công cụ tài chính nào đó ở một mức giá nhất định đã được ấn định sẵn vào một thời điểm nhất định trong tương lai.

Sự ra đời của TTCK phái sinh là xu thế tất yếu không chỉ đối với TTCK Việt Nam mà đó còn là xu hướng phát triển thị trường tài chính thế giới. Trong đó, sự xuất hiện sản phẩm hợp đồng tương lai chỉ số VN30 đánh dấu một bước phát triển mới cho TTCK Việt Nam khi liên tục ghi nhận số lượng đông đảo nhà đầu tư mới quan tâm, tham gia thị trường. Các nhà đầu tư với số vốn ban đầu nhỏ hơn rất nhiều so với đầu tư trực tiếp vào tài sản cơ sở, mà khả năng sinh lời từ hợp đồng tương lai đem lại lớn. Với Việt Nam, một TTCK đang ở giai đoạn đầu phát triển với những biến động tương đối mạnh thì nhu cầu sử dụng các chứng khoán phái sinh để phòng ngừa rủi ro là cần thiết. Tuy nhiên, giá của các tài sản cơ sở cũng không ngừng biến động, dẫn tới các rủi ro, rủi ro ở đây được thể hiện qua độ biến động tỷ suất sinh lời của chỉ số giá hợp đồng tương lai, đặc biệt là những sản phẩm hợp đồng đáo hạn trong thời gian ngắn như VN30F1M. Chính vì vậy, rất cần thiết phải đo lường được độ biến thiên rủi ro tỷ suất sinh lời của chỉ số giá hợp đồng tương lai.

2. Tổng quan tình hình nghiên cứu

2.1. Các nghiên cứu ngoài nước

Rama Cont và Thomas Khokhol (2011) xây dựng một mô hình giá thích hợp cho chỉ số quyền chọn và sự biến động của chứng khoán phái sinh. Nhóm tác giả đề xuất lập mô hình động lực chung của một chỉ số và một tập hợp các tỷ lệ hoán đổi phương sai chuyển tiếp được viết trên chỉ số này. Nghiên cứu cho thấy rằng, mô hình có thể đồng thời phù hợp với giá của các tùy chọn châu Âu trên S&P 500 cũng như các tùy chọn trên chỉ số biến động VIX (chỉ số biến động CBOE).

Sohail Chand, Shahid Kamal và Imran Ali (2012) đã sử dụng mô hình ARCH, GARCH phân tích sự biến động của giá cổ phiếu MCB (Muslim Commercial Bank). Nghiên cứu xác định và ước tính các thành phần trung bình và phương sai của giá cổ phiếu đóng cửa hàng ngày bằng cách sử dụng các mô hình ARIMA, GARCH. Nhóm tác giả đã xây dựng các mô hình ARIMA khác nhau để ước lượng cho tỷ suất sinh lợi trung bình, dựa trên kết quả thu được và các tiêu chí AIC (Akaike Information Criterion) và SIC (Shwarz Information Criterion) họ đã chọn ra mô hình ước lượng phù hợp nhất, ngoài ra kết quả còn thu được mô hình GARCH (1,1) là mô hình dự báo tốt nhất.

Madhusudan Karmakar (2005) tiến hành nghiên cứu về sự biến động của TTCK Ấn Độ. Nghiên cứu chỉ ra mô hình GARCH (1,1) cung cấp dự báo biến động thị trường khá tốt và sử dụng mô hình GARCH (1,1) đưa ra các dự báo về độ biến động cho 50 mã cổ phiếu được giao dịch trên sàn chứng khoán.

Zhiyuan Pan, Yudong Wang, Li Liu, Qing Wang (2019) nghiên cứu sự cải thiện về dự đoán độ biến động và định giá quyền chọn sử dụng thông tin VIX. Nghiên cứu phát triển mô hình GARCH giải thích sự lan tỏa thông tin giữa hai thị trường. Mô hình này được sử dụng nhằm phát hiện tính hữu ích của chỉ số VIX để cải thiện hiệu suất của dự báo biến động và định giá quyền chọn. Bài viết nhận thấy khả năng đáng kể của VIX trong việc dự đoán sự biến động của cổ phiếu cả trong mẫu và ngoài mẫu. Thông tin VIX cũng giúp giảm thiểu lỗi định giá quyền chọn.

2.2. Các nghiên cứu trong nước

Trần Quang Huy (2015) ứng dụng mô hình ARIMA - GARCH trong dự báo tỷ suất sinh lợi của danh mục đầu tư hiệu quả. Nghiên cứu chọn mô hình ARIMA (2,1,2) làm mô hình để dự báo giá trị trung bình cho tỷ suất sinh lời. Đối với giá trị được đánh giá, kết quả dự đoán hậu nghiệm của mô hình khá gần với giá trị thực tế. Tác giả sử dụng mô hình ARIMA (2,1,2) để dự đoán khoảng tin cậy về lợi nhuận của danh mục đầu tư trong tuần tới. Các phát hiện cuối cùng cho thấy mô hình ARIMA nắm bắt tốt xu hướng biến động trở lại trong suốt thời gian dự báo, với giá trị dự báo khá sát với thực tế.

Phạm Chí Khoa (2017) đã lựa chọn chọn mô hình ARIMA (4,1) để ước tính giá trị trung bình của tỷ suất sinh lời và mô hình GARCH (1,1) để ước tính phương sai sai số điều kiện dựa trên các tiêu chuẩn SIC, AIC. Nghiên cứu dựa trên dữ liệu thu thập trong giai đoạn từ năm 2006 đến năm 2016. Kết quả cho thấy, tỷ suất sinh lời trong quá khứ có tác động đáng kể đến tỷ suất sinh lời hiện tại. Tuy nhiên, tương tự như nghiên cứu trước, tác giả chưa chỉ ra được tác động của rủi ro, cũng như thông tin tốt và xấu đến khả năng sinh lời của chỉ số VN-Index.

Phạm Thị Nga (2020) nghiên cứu về hợp đồng tương lai chỉ số VN30 và chỉ ra hợp đồng tương lai không chỉ là một loại chứng khoán cho phép các nhà đầu tư thu lợi nhuận, mà chúng còn là một công cụ tài chính cho phép các nhà sản xuất và kinh doanh những sản phẩm công nghiệp bảo vệ giá cả của các nguồn tài nguyên và hàng hóa. Để bảo vệ giá cả các mặt hàng đầu ra, tránh tình trạng được mùa mất giá, người sản xuất, vật nuôi trong ngành nông nghiệp tham gia đầu vào, bình ổn giá thành sản phẩm...

Phạm Trọng Nghĩa (2021) đã sử dụng mô hình GARCH/EGARCH (Exponential GARCH) để phân tích và giải quyết các vấn đề liên quan đến tự tương quan chuỗi, cụ thể là liệu phương sai các hạng nhiễu có thay đổi dựa trên giá trị trong quá khứ hoặc thay đổi theo thời gian hay không. Từ đó trả lời cho câu hỏi: Việc hình thành thị trường kỳ hạn trên chỉ số VN30 có ảnh hưởng đến sự biến động của chỉ số không? Đây là tác động tích cực, cho thấy việc thị trường phái sinh áp dụng chỉ số VN30 đã làm gia tăng mức độ biến động của chỉ số cơ sở VN30.

Các nghiên cứu cho thấy vấn đề rủi ro trên TTCK cơ sở và TTCK phái sinh được nhiều nhà khoa học quan tâm phân tích dựa trên các mô hình ARCH và các mô hình GARCH có hiệu quả. Tuy nhiên, chưa có nghiên cứu sự biến động của tỷ suất sinh lợi của chỉ số hợp đồng tương lai VN30F1M trên TTCK phái sinh Việt Nam với bộ số liệu giá đóng cửa hàng ngày trong giai đoạn từ tháng 8/2017 đến tháng 9/2021. Và đặc biệt nghiên cứu đã sử dụng các mô hình: ARIMA, ARCH và GARCH để phân tích sự biến động của tỷ suất sinh lợi của VN30F1M.

3. Mô hình và dữ liệu nghiên cứu

3.1. Mô hình nghiên cứu

Biến động của chỉ số VN-Index được ước tính dựa trên tỷ suất sinh lợi rt với:

Trong đó: Pt, Pt - 1 là giá đóng cửa của VN-Index tương ứng tại thời điểm t, t-1.

Giá trị trung bình của tỷ suất sinh lợi rt là:

Rủi ro là phương sai có điều kiện của tỷ suất sinh lợi rt:

Trong đó Ft - 1 là tập hợp thông tin có ở thời điểm t-1.

- Mô hình ARIMA

Để ước lượng cho tỷ suất sinh lợi trung bình, nghiên cứu kiểm tra tính dừng của chuỗi rt để xác định d và sử dụng mô hình ARIMA (p, d, q):

Trong đó ut đặc trưng các cú sốc của tỷ suất sinh lợi một loại tài sản ở thời điểm t; p, q là các số nguyên không âm được xác định dựa trên lược đồ tương quan chuỗi. Sau khi xác định p, d, q ta ước lượng các mô hình trung bình ARIMA (p, d, q) bằng phương pháp bình phương nhỏ nhất (OLS), cần chọn ra một mô hình ước lượng phù hợp nhất.

Từ (1), (2) và (3) ta có:

Mô hình ARCH cho rằng phương sai của các sai số tại thời điểm t phụ thuộc vào các sai số bình phương ở các giai đoạn trước.

- Mô hình ARCH (p) có dạng:

Trong đó  đại diện cho mức độ biến động của rt, γo > 0; γj ≥ 0; j = 1,..., p;

đại diện cho mức độ biến động của rt, γo > 0; γj ≥ 0; j = 1,..., p;

Giả thiết εt ̴ IID là các đại lượng ngẫu nhiên độc lập, cùng phân phối; E(εt) = 0; Var(εt) = 1; ut ̴ N(0; ) hoặc phân phối Student. Trước khi ước lượng mô hình ARCH bằng phương pháp ước lượng hợp lý cực đại, ta cần xác định bậc của mô hình ARCH dựa trên lược đồ tương quan của . Nhược điểm của mô hình ARCH (p) là sử dụng nhiều độ trễ, gây khó khăn cho việc dự báo nên các mô hình GARCH (p, q) mở rộng là thay thế phù hợp.

) hoặc phân phối Student. Trước khi ước lượng mô hình ARCH bằng phương pháp ước lượng hợp lý cực đại, ta cần xác định bậc của mô hình ARCH dựa trên lược đồ tương quan của . Nhược điểm của mô hình ARCH (p) là sử dụng nhiều độ trễ, gây khó khăn cho việc dự báo nên các mô hình GARCH (p, q) mở rộng là thay thế phù hợp.

- Mô hình GARCH (p, q) có dạng:

Trong đó α0 > 0; αi, βj ≥ 0;  (αi + βi) < 1. Nếu p > q thì βi = 0 với i > q. Nếu p < q thì αi = 0 với i > p.

(αi + βi) < 1. Nếu p > q thì βi = 0 với i > q. Nếu p < q thì αi = 0 với i > p.

Để đánh giá tác động của rủi ro lên tỷ suất sinh lợi trung bình nghiên cứu sử dụng mô hình GARCH (p, q)-M (GARCH in Mean).

- Mô hình GARCH (p, q)-M có dạng:

Một dạng khác của GARCH (p, q)-M: rt = μt + cσt + ut, c là hằng số. Nếu c > 0 thì khi độ rủi ro tăng, tỷ suất sinh lợi cũng tăng.

Ngoài ra nghiên cứu còn sử dụng mô hình TGARCH (p, q) để đo lường các biến động bất cân xứng.

- Mô hình TGARCH (p,q) có dạng:

Trong đó dt-1 = 1 nếu ut-1 < 0, di

= 0 nếu ut-1 > 0, αi, γi, βt-1 là các tham số không âm, thỏa mãn các giả thiết của mô hình GARCH. Trong mô hình TGARCH những tin tức tốt (ut > 0), những tin tức xấu (ut < 0) có ảnh hưởng khác nhau đến phương sai có điều kiện. Những tin tức tốt có ảnh hưởng là αi, trong khi các tin tức xấu có ảnh hưởng là  . Nếu ≠0, thì ảnh hưởng của các tin tức là bất cân xứng.

. Nếu ≠0, thì ảnh hưởng của các tin tức là bất cân xứng.

3.2. Dữ liệu nghiên cứu

Nghiên cứu sử dụng dữ liệu thứ cấp gồm giá của mã hợp đồng tương lai VN30F1M để đại diện cho hợp đồng tương lai chỉ số VN30 trên TTCK phái sinh Việt Nam với chuỗi dữ liệu trong giai đoạn từ tháng 8/2017 đến tháng 9/2021 được lấy từ nguồn: https://datapro.vn/. Nghiên cứu sử dụng phần mềm Eviews 10 để phân tích.

4. Kết quả nghiên cứu

* Thống kê mô tả về chuỗi tỷ suất sinh lợi của chỉ số VN30F1M

Ta ký hiệu tỷ suất sinh lợi của VN30F1M là RVN30F1M và tính theo công thức:

Trong đó:

RVN30F1Mt: tỷ suất sinh lợi của chuỗi VN30F1M tại thời điểm t.

VN30F1Mt: giá đóng cửa hợp đồng tương lai VN30F1M thời điểm t.

VN30F1Mt-1: giá đóng cửa hợp đồng tương lai VN30F1M thời điểm t-1.

Hình 1: Sự biến động của chuỗi RVN30F1M

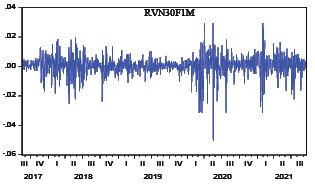

trong giai đoạn 2017 - 2021

Nguồn: Kết quả phân tích số liệu của tác giả

Qua Hình 1 ta thấy, chuỗi tỷ suất sinh lợi theo ngày của VN30F1M dao động với biên độ lớn xung quanh giá trị trung bình. Không chỉ thế những biến động ấy dường như kéo dài qua một giai đoạn nhất định, khoảng thời gian biến động cao thấp có xu hướng nối tiếp nhau, tức là có biến động theo cụm và những biến động này có vẻ tự tương quan với nhau. Trên bộ dữ liệu thu thập ta tính được phương sai của suất sinh lợi là 0,00005. Nhưng phương sai theo cách tính đơn giản này không bàn đến dao động theo cụm, nó chỉ đơn thuần là phương sai không có điều kiện, không tính đến yếu tố lịch sử đã qua của các tỷ suất sinh lợi. Do đó, ta cần sử dụng một thước đo có tính đến khía cạnh lịch sử là phương sai thay đổi có điều kiện theo cơ chế tự hồi quy, cụ thể ta sử dụng mô hình ARCH, GARCH để đánh giá được độ biến động của tỷ suất sinh lợi chuỗi VN30F1M theo thời gian.

Bảng 1: Thống kê mô tả về chuỗi tỷ suất sinh lợi

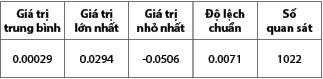

của VN30F1M theo ngày

Nguồn: Kết quả phân tích số liệu của tác giả

Bảng 1 chỉ ra giá trị trung bình của chuỗi tỷ suất sinh lợi là 0,029% (dương), điều này cho thấy trung bình giá VN30F1M tăng trong khoảng thời gian quan sát.

* Kết quả trên mô hình ARCH

Bước 1: Xác định bậc

- Kiểm định tính dừng

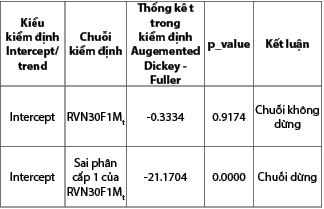

Để áp dụng phương pháp hồi quy bình phương nhỏ nhất (OLS) cho phương trình trung bình của chuỗi tỷ suất sinh lợi ta cần kiểm tra tính dừng của chuỗi. Sử dụng phương pháp kiểm định ADF Intercept, thu được kết quả chuỗi tỷ suất sinh lợi không phải là chuỗi dừng. Sau khi lấy sai phân cấp 1, kết quả cho thấy chuỗi tỷ suất sinh lợi là chuỗi dừng với mức ý nghĩa 1%. (Bảng 2)

Bảng 2: Kết quả kiểm định

tính dừng chuỗi tỷ suất sinh lợi (ADF Intercept)

Nguồn: Kết quả phân tích số liệu của tác giả

- Lựa chọn mô hình ARIMA (p,d,q) ước lượng cho giá trị trung bình của chuỗi

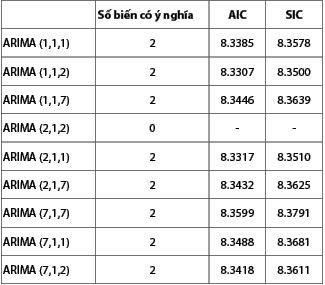

Dựa vào lược đồ Hình 2 ta xác định được bậc q của mô hình MA (Moving Average) có thể là: 1, 2, 7; bậc p của mô hình của AR (Autoregressive) có thể là: 1, 2, 7. Kết hợp các cặp p, q ta được 9 mô hình ARIMA như sau:

Bảng 3: Kết quả ước lượng các mô hình ARIMA

Nguồn: Kết quả phân tích số liệu của tác giả

Từ Bảng 3 ta thấy, ngoài mô hình ARIMA (2,1,2) không có biến ý nghĩa, các mô hình còn lại đều có số biến ý nghĩa là 2. Như vậy, bước đầu ta sẽ loại bỏ mô hình ARIMA (2,1,2). Trong các các mô hình còn lại, mô hình ARIMA (1,1,2) có AIC và SIC nhỏ nhất, mô hình ARIMA (1,1,2) là tốt nhất. Vậy chọn mô hình ARIMA (1,1,2).

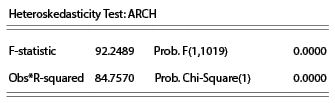

Kiểm định hiệu ứng ARCH của mô hình ARIMA (1,1,2)

Bảng 4: Kết quả kiểm định hiệu ứng ARCH

của mô hình ARIMA (1,1,2)

Nguồn: Kết quả phân tích số liệu của tác giả

Bảng 4 cho thấy, cả thống kê F và χ2 đều có giá trị thực nghiệm rất lớn, p_value rất nhỏ nên có thể nói với mức ý nghĩa 1% mô hình có hiệu ứng ARCH tức là có phương sai sai số thay đổi theo thời gian.

- Xác định bậc của mô hình ARCH

Hình 3: Lược đồ tương quan của et2

thu được từ mô hình ARIMA (1,1,2)

Nguồn: Kết quả phân tích số liệu của tác giả

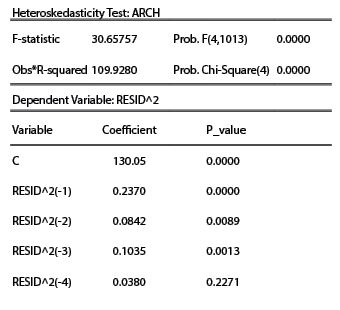

Dựa vào lược đồ Hình 3 ta thấy sau 3 độ trễ hệ số tương quan riêng giảm mạnh từ giá trị cực đại 0,288 xuống còn 0,038 gần về 0, do đó, ta có thể xác định bậc của mô hình ARCH là 3. Để tăng thêm độ tin cậy ta kiểm định ARCH (4) thu được ở Bảng 5 cũng xác định mô hình ARCH có bậc 3, do hệ số ứng với độ trễ 4 của mô hình ARCH (4) có p_value = 0,2271 không có ý nghĩa thống kê.

Bảng 5: Kết quả kiểm định ảnh hưởng ARCH (4)

Nguồn: Kết quả phân tích số liệu của tác giả

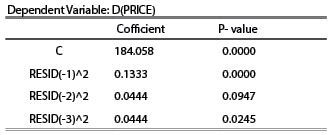

Bước 2: Ước lượng mô hình ARCH (3) bằng phương pháp ước lượng hợp lý tối đa

Bảng 6: Kết quả ước lượng ARCH(3)

Nguồn: Kết quả phân tích số liệu của tác giả

Theo kết quả Bảng 6 cho thấy, các hệ số ước lượng đều dương và có ý nghĩa thống kê. Ta thu được phương trình hồi quy ước lượng cho

Phương trình (9) cho thấy, phương sai của tỷ suất sinh lợi RVN30F1M tại thời điểm t phụ thuộc vào các cú sốc tại 3 thời điểm trước đó. Trong đó, có thể thấy cú sốc gần với thời điểm nghiên cứu nhất có tác động nhiều nhất lên sự biến động tỷ suất sinh lợi chỉ số VN30F1M. Tuy nhiên, mô hình ARCH (3) sử dụng nhiều độ trễ, gây khó khăn cho việc dự báo nên mô hình mở rộng GARCH (p,q) của mô hình ARCH là mô hình phù hợp nhất để thay thế cho mô hình ARCH bậc cao.

* Kết quả trên mô hình GARCH (p, q)

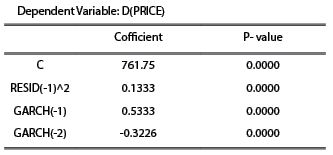

Kiểm định hiệu ứng ARCH với các mô hình GARCH (1,1); GARCH (1,2); GARCH (2,1); GARCH (2,2) cho thấy chỉ có mô hình GARCH (2,1) là phù hợp các mô hình còn lại đều có hệ số góc không có ý nghĩa thống kê.

Bảng 7: Kết quả ước lượng GARCH (2,1)

Nguồn: Kết quả phân tích số liệu của tác giả

Theo kết quả hồi quy GARCH (2,1) (Bảng 7) ta có:

Ta có  thỏa mãn điều kiện của mô hình,

thỏa mãn điều kiện của mô hình,  = 0,5333 cho thấy sự biến động của thị trường lâu dài, tỷ suất sinh lợi tại thời điểm t chịu sự tác động lớn bởi sự biến động của tỷ suất sinh lợi tại thời điểm t-1 lên tới 53,333%.

= 0,5333 cho thấy sự biến động của thị trường lâu dài, tỷ suất sinh lợi tại thời điểm t chịu sự tác động lớn bởi sự biến động của tỷ suất sinh lợi tại thời điểm t-1 lên tới 53,333%.  = -0,3226 cho thấy sự biến động của thị trường lâu dài, tỷ suất sinh lợi tại thời điểm t chịu sự tác động ngược chiều bởi sự biến động của tỷ suất sinh lợi tại thời điểm t-2 là 32,26%. Kết quả mô hình cũng cho thấy cú sốc ở thời điểm t-1 có ảnh hưởng khá lớn ở mức 13,33% đến sự biến động tỷ suất sinh lợi của hợp đồng tương lai VN30F1M.

= -0,3226 cho thấy sự biến động của thị trường lâu dài, tỷ suất sinh lợi tại thời điểm t chịu sự tác động ngược chiều bởi sự biến động của tỷ suất sinh lợi tại thời điểm t-2 là 32,26%. Kết quả mô hình cũng cho thấy cú sốc ở thời điểm t-1 có ảnh hưởng khá lớn ở mức 13,33% đến sự biến động tỷ suất sinh lợi của hợp đồng tương lai VN30F1M.

* Kết quả ước lượng cho các mô hình mở rộng của GARCH

Kết quả trên GARCH (2,1)-M

Bảng 8: Kết quả ước lượng mô hình Garch(2,1)-M

Nguồn: Kết quả phân tích số liệu của tác giả

Bảng 8 chỉ ra hệ số ứng với phương sai trong hàm trung bình có p=0,4192 không có ý nghĩa thống kê. Vậy dựa trên mô hình GARCH (2,1)-M ta không thể nói độ rủi ro có ảnh hưởng đến tỷ suất sinh lợi của chuỗi RVN30F1M.

Kết quả trên mô hình TGARCH (2,1)

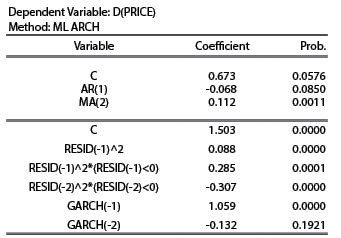

Bảng 9: Kết quả ước lượng mô hình TGARCH (2,1)

Nguồn: Kết quả phân tích số liệu của tác giả

Dựa vào Bảng 9 ta có:

Kết quả cho thấy khi di = 1 những cú sốc âm đóng góp vào sự biến động của tỷ suất sinh lợi của hợp đồng tương lai VN30F1M một lượng là 0,088 + 0,285 – 0,307 = 0,066 trong khi những cú sốc dương với di = 0 đóng góp 0,088. Tức là những cú sốc âm có tác động đến sự biến động của tỷ suất sinh lợi của VN30F1M ít hơn các cú sốc dương khoảng 2,2%.

5. Kết luận và khuyến nghị

5.1. Kết luận và phát hiện qua nghiên cứu

Nghiên cứu lựa chọn mô hình ARIMA(1,1,2), ARCH (3), GARCH (2,1), GARCH (2,1)-M, TGARCH (2,1) để phân tích sự biến động chuỗi tỷ suất sinh lợi của chỉ số VN30F1M với bộ số liệu trong khoảng thời gian từ tháng 8/2017 đến tháng 9/2021. Kết quả nghiên cứu thu được là:

- Mô hình ARCH (3) chỉ ra các cú sốc trong quá khứ có ảnh hưởng lớn đến tỷ suất sinh lợi của chỉ số VN30F1M ở hiện tại và hơn thế nữa các cú sốc có ảnh hưởng đến sự biến động của tỷ suất sinh lợi, kết quả này tương tự như nghiên cứu của Ray Yeutien Chou (1988); Phạm Chí Khoa (2017). Tuy nhiên, mô hình ARCH bậc cao sử dụng nhiều độ trễ nên không hiệu quả trong việc đưa ra các dự báo. Do đó, mô hình mở rộng GARCH là lựa chọn phù hợp.

- Nghiên cứu chỉ ra được mô hình GARCH là ưu việt để đưa ra dự báo cho phương sai sai số có điều kiện của tỷ suất sinh lợi, kết quả này giống với các kết quả trước đó của Karmakar (2007), Goudarzi (2010), Sohail Chand, Shahid Kamal và Imran Ali (2012), Trần Sỹ Mạnh và Đỗ Khắc Hưởng (2013), Phạm Chí Khoa (2017). Kết quả mô hình GARCH (2,1) cho thấy tỷ suất sinh lợi trong quá khứ quyết định tỷ suất sinh lợi ở hiện tại và sự biến động của tỷ suất sinh lợi ở hiện tại còn chịu ảnh hưởng cú sốc ở quá khứ, khi có cú sốc trong quá khứ, thì tỷ suất sinh lợi của hợp đồng tương lai VN30F1M có thể thay đổi khoảng 13,33%.

- Kết quả của mô hình GARCH (2,1)-M cho thấy, chưa thể nói rằng rủi ro có ảnh hưởng đến tỷ suất sinh lợi của VN30F1M, mô hình TGARCH (2,1) cho thấy có hiện tượng thông tin bất cân xứng trong giai đoạn nghiên cứu, cụ thể những cú sốc âm có tác động đến sự biến động của tỷ suất sinh lợi của VN30F1M ít hơn các cú sốc dương khoảng 2,2%. Đây cũng là đóng góp mới của nghiên cứu này so với các kết quả nghiên cứu trước.

5.2. Một số khuyến nghị

Các mô hình ARIMA, ARCH, GARCH cho ra kết quả cú sốc làm chỉ số VN30F1M có sự điều chỉnh mạnh, vì vậy, chúng tôi nêu một số khuyến nghị cụ thể như sau:

(i) Đối với nhà đầu tư:

Thứ nhất, nhà đầu tư cần xây dựng chiến lược “rào đón” các cú sốc; nắm bắt thông tin đầy đủ, kịp thời, chính xác theo đúng cơ chế công bố thông tin của thị trường; có chiến lược cụ thể cho thị trường cơ sở (chỉ số VN30) để có cách nhìn nhận đúng đắn và chính xác nhất về sự biến động của hợp đồng tương lai VN30F1M. Đặc biệt, đối với các nhà đầu tư tổ chức là các ngân hàng thương mại (NHTM), các tổ chức tài chính thì việc nắm bắt thông tin mang tính cú sốc của thị trường cơ sở để ứng phó kịp thời ở thị trường phái sinh có vai trò quan trọng. Hợp đồng tương lai VN30F1M là sản phẩm phái sinh xuất hiện nhiều trong danh mục đầu tư của các NHTM, do vậy, kết quả mô hình cho thấy các cú sốc dương trong quá khứ ảnh hưởng đến tỷ suất sinh lời hơn các cú sốc âm sẽ giúp các NHTM xây dựng được kịch bản đầu tư và thay đổi tỷ trọng đầu tư phù hợp.

Thứ hai, luôn phải bám sát thị trường và có ứng phó kịp thời trước các diễn biến/thay đổi về tình hình kinh tế, chính trị, văn hóa… có thể tác động làm thay đổi chỉ số giá thị trường và giá của hợp đồng tương lai.

Thứ ba, cần xây dựng danh mục đầu tư hiệu quả, phân bổ vốn đầu tư vào thị trường cơ sở và thị trường tương lai cho phù hợp; xây dựng ngưỡng chấp nhận rủi ro và mục tiêu lợi nhuận phù hợp, tránh mạo hiểm để bị “chìm” trong các cú sốc của thị trường.

Thứ tư, cần có lập trường vững vàng trong quá trình đầu tư vào thị trường hợp đồng tương lai, đặc biệt hợp đồng tương lai chỉ số VN30F1M gắn với hàng hóa cơ sở là chỉ số giá của thị trường. Mỗi nhà đầu tư cần đưa ra quyết định nhanh chóng, chính xác (mở vị thế mua/ hay bán) khi có những thông tin xấu ảnh hưởng đến sự biến động thị trường, trước khi thông tin đó ảnh hưởng quá lớn đến giá của hợp đồng tương lai.

(ii) Đối với cơ quan quản lý (Sở Giao dịch chứng khoán, Ủy ban Chứng khoán Nhà nước,…):

Một là, thị trường các công cụ phái sinh mới được thành lập ở Việt Nam, vì vậy sẽ có những kẽ hở và sự chưa đồng bộ trong quy định cũng như những chế tài xử lý vi phạm công bố thông tin của thị trường. Do đó, nhà quản lý thị trường cần rà soát và bổ sung/sửa đổi cơ chế công bố thông tin, cơ chế giám sát thị trường cho các sàn giao dịch hợp đồng tương lai; cần xây dựng hệ thống chỉ số công bố thông tin có mức độ tin cậy cao, phản ánh đúng tình hình cung cầu thị trường; hoàn thiện khuôn khổ pháp lý, thúc đẩy thị trường hợp đồng tương lai theo hướng an toàn, bền vững. Bên cạnh đó, cơ quan quản lý thị trường cần có những điều chỉnh phù hợp với thông lệ và chuẩn mực quốc tế; điều chỉnh thị trường hợp đồng tương lai trong mối quan hệ chặt chẽ với thị trường tài chính.

Hai là, cần đa dạng cơ cấu danh mục nhà đầu tư tham gia vào thị trường hợp đồng tương lai. Xem xét mở “room” cho phép các nhà đầu tư nước ngoài tham gia vào thị trường. Điều này giúp tăng vốn cho thị trường, tạo dựng uy tín, thúc đẩy hội nhập kinh tế quốc tế.

Ba là, đa dạng hóa sản phẩm đầu tư giúp thị trường san sẻ rủi ro, dễ dàng vượt qua “cú sốc”. Hiện tại thị trường hợp đồng tương lai ở Việt Nam còn sơ khai, sản phẩm cung cấp cho các nhà đầu tư còn đơn lẻ. Để giảm thiểu rủi ro cũng như tăng sự hấp dẫn cho thị trường, cơ quan quản lý cần nghiên cứu cung cấp thêm sản phẩm phái sinh với thời gian đáo hạn và tài sản cơ sở đa dạng hơn.

Tài liệu tham khảo:

1. Madhusudan Karmakar, “Modeling Conditional Volatility of the Indian Stock Markets”, (2005).

2. Rama Cont and Thomas Khokhol, “A consistent pricing model for index options and volatility derivatives”, (2011), An International Journal of Mathematics, Statistics and Financial Economics, 248-274.

3. Sohail Chand, Shahid Kamal và Imran Ali, “Modeling and Volatility Analysis of Share Prices Using ARCH and GARCH Models”, (2012), World Applied Sciences Journal No 19, 77-82.

4. Zhiyuan Pan, Yudong Wang, Li Liu, Qing Wang, “Improving volatility prediction and option valuation using VIX information: A volatility spillover GARCH model”, (2019), The Journal of Futures Markets, No 39, 744-776.

5. Phạm Chí Khoa, “Dự báo biến động giá chứng khoán qua mô hình ARCH - GARCH”, (2017), Tạp chí Tài chính, kỳ 2, số 6, trang 38-39.

6. Phạm Thị Nga, “Hợp đồng tương lai trên chỉ số VN30 - công cụ phái sinh đầu tiên trên thị trường chứng khoán Việt Nam”, (2020), Tạp chí Khoa học công nghệ giao thông vận tải, số 35 - 02/2020, trang 91-95.

7. Phạm Trọng Nghĩa, “Tác động của việc triển khai thị trường chứng khoán phái sinh lên độ biến động chỉ số cơ sở VN30 tại Việt Nam”, (2021), Đại học Kinh tế Thành phố Hồ Chí Minh.

8. Trần Quang Huy, “Ứng dụng mô hình ARIMA - GARCH trong dự báo tỷ suất sinh lợi của danh mục đầu tư hiệu quả”, (2015), Khóa luận Đại học Kinh tế Huế.

ThS. Nguyễn Thị Hiên, TS. Đặng Thị Minh Nguyệt,

Trần Thị Lan, Khuất Thị Vy, Trần Thị Linh

Trường Đại học Thương mại

https://tapchinganhang.gov.vn