Tóm tắt: Trong thời đại của kỷ nguyên chuyển đổi số, công nghệ số được tích hợp vào mọi lĩnh vực ngân hàng để phục vụ các mục tiêu tự động hóa quy trình, tối ưu chi phí hoạt động và cải thiện chất lượng dịch vụ. Hoạt động tiếp quỹ cho hệ thống ATM (Automated Teller Machine) mang tính thường xuyên và ảnh hưởng nhiều đến chi phí hoạt động cũng như trải nghiệm dịch vụ khách hàng. Tuy nhiên, nghiệp vụ này vốn được coi là không thể thiếu đối với các ngân hàng, lại ít được chú ý cải tiến. Trong bài viết này, chúng tôi thực hiện tổng quát hóa bài toán tối ưu logistics đến ATM, đề xuất một mô hình toán học và đưa ra công cụ nhằm tự động và tối ưu chi phí trong hoạt động tiếp quỹ ATM. Trên thực tế, bài toán này đã được nghiên cứu tại một số quốc gia trên thế giới cũng như đã có nhiều mô hình và phương pháp được đưa ra. Tuy nhiên, tại Việt Nam, chưa xuất hiện nhiều nghiên cứu cũng như gói giải pháp công nghệ giúp cải thiện vấn đề này cho thị trường hơn 20.000 ATM trong nội địa. Khi chúng tôi thực hiện kiểm thử, mô hình và phương pháp đề xuất cũng đưa ra kết quả tích cực hơn so với cách làm truyền thống tại các ngân hàng nội địa. Việc này cho thấy tiềm năng về lợi ích giảm thiểu chi phí vận hành, giảm thời gian cho công việc lập kế hoạch vận chuyển tiền cũng như hỗ trợ các bộ phận quản trị của ngân hàng trong việc ra quyết định.

Từ khóa: Tiếp quỹ ATM, bài toán hoạch định tuyến đường, tối ưu hóa, hệ thống ngân hàng, hoạch định logistics.

AUTOMATION AND LOGISTICS OPTIMIZATION FOR ATM CASH REPLENISHMENT PROCESS

Abstract: In the era of digital transformation, digital technology is integrated into every banking activities to serve the goals of process automation, cost optimization, and service level improvement. ATM cash logistics is a crucial activity that affects operation costs as well as customer experience. While considered indispensable for the banking system, this activity has received little attention for improvement. In this article, we generalized the vehicle routing problem for ATM cash replenishment, then we proposed a mathematical model and introduced a tool to assess different scenarios. In fact, this problem has been studied in some countries around the world; various models and methods have also been proposed. However, in Vietnam, there are few existing research and technology solutions to help to solve this problem for the market of more than 20.000 ATMs nationwide. When we tested on the simulated dataset, the proposed model and method also gave some positive results, which shows the potential benefits of reducing ATM cash operation costs.

Keywords: ATM cash replenishment, vehicle routing problem, optimization, banking system, logistics scheduling.

I. Giới thiệu, đặt vấn đề và ý nghĩa của bài toán

ATM là các điểm tương tác vật lý, được ví như cánh tay nối dài của các ngân hàng đến với khách hàng tại nhiều khu vực. Việc dự trữ và tiếp quỹ cho các ATM có ảnh hưởng trực tiếp đến sự hài lòng của khách hàng đối với dịch vụ ngân hàng, kèm theo đó cũng phát sinh các chi phí liên quan đến nhân sự, vận chuyển và chi phí lãi suất tiền đọng tại ATM. Ở góc độ quản trị chuỗi cung ứng, đây là bài toán cổ điển về sự đánh đổi giữa chi phí vận chuyển và chi phí tồn kho. Bài toán này đã được nghiên cứu và phát triển nhiều mô hình giúp tối ưu chi phí, đặc biệt trong các công ty sản xuất hàng hóa. Đối với lĩnh vực ngân hàng, đây có thể coi là bài toán về chuỗi cung ứng tiền, một mặt hàng mang tính chất đặc thù và cần chú ý đến các quy định của Nhà nước và nghiệp vụ quản trị rủi ro trong hậu cần (logistics). Theo số liệu của Quỹ Tiền tệ quốc tế - IMF, tổng số lượng ATM trên toàn Việt Nam là khoảng 20.404 với số lượng ATM cao nhất là Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam lên tới 2.644. Với một mạng lưới rộng lớn phủ rộng nhiều khu vực và việc tiếp quỹ diễn ra thường xuyên liên tục, thì việc các ngân hàng có thể cải thiện quy trình logistics tiếp quỹ đến các ATM có thể đem lại nhiều giá trị về mặt chi phí và quản trị. (Bảng 1)

Bảng 1. Thống kê top 4 ngân hàng với số lượng ATM trên toàn quốc lớn nhất

(dữ liệu tham khảo từ website yourmoney.vn)

Mục tiêu của bài toán tiếp quỹ cho ATM là đưa ra một phương án tiếp quỹ đáp ứng được nhu cầu rút tiền tại các ATM, đồng thời tối ưu chi phí liên quan đến vận chuyển tiền. Theo khảo sát, các nghiên cứu thường tập trung vào hai khía cạnh chính: Cải thiện hệ thống dự báo lượng tiền rút cho các ATM và tối ưu hệ thống logistics tiếp quỹ. Trong khi việc tối ưu hệ thống logistics tiếp quỹ nhằm tối ưu chi phí nội bộ cho ngân hàng, thì việc cải thiện hệ thống dự báo lượng tiền rút giúp đáp ứng tốt hơn như cầu của khách hàng, là mục tiêu mà các ngân hàng thường quan tâm hơn. Do vậy, có nhiều nghiên cứu đặt trọng tâm vào mục tiêu cải thiện hệ thống dự báo lượng tiền rút hơn so với các nghiên cứu về tối ưu vận hành logistics. Để dự báo lượng tiền rút tại một ATM cụ thể, hầu hết các nghiên cứu dựa vào yếu tố ngày trong tuần, ngày lễ và dữ liệu về lượng tiền rút trong thời gian trước đó. Với những nghiên cứu tiếp cận mục tiêu giải bài toán tối ưu vận chuyển, hay còn gọi là Vehicle routing problem (VRP), đã có nhiều mô hình toán học đã được đưa ra, tuy nhiên, thường ít đề cập đến mô tả về cách thức áp dụng. Ở Việt Nam, chưa có nhiều nghiên cứu cũng như các giải pháp công nghệ phổ biến trên thị trường cho bài toán này. Đặc biệt khi lĩnh vực ngân hàng tại Việt Nam đang trong quá trình chuyển đổi số, với nhiều quy trình nghiệp vụ nội bộ mới được số hóa chứ chưa tích hợp công nghệ tối ưu. Do vậy, một mô hình dễ áp dụng, gần gũi với nghiệp vụ logistics tại thị trường Việt Nam để cải thiện vận hành tiếp quỹ ATM có thể mang đến nhiều lợi ích cho doanh nghiệp nội địa.

Trong bài viết này, chúng tôi thực hiện khái quát hóa quy trình nghiệp vụ tiếp quỹ cho các ATM dựa trên khảo sát tại thị trường ngân hàng nội địa, để xác định rõ hơn bài toán và mục tiêu mong muốn. Sau đó, chúng tôi thực hiện mô hình hóa bài toán, đề xuất một công cụ để giải bài toán và thực hiện nghiệm thử trên tập dữ liệu giả lập để đánh giá kết quả. Chúng tôi kỳ vọng các nghiên cứu trong bài viết khi được ứng dụng có thể mang tới các lợi ích và cải tiến cho lĩnh vực ngân hàng như: (i) Giảm chi phí lãi suất khi đọng tiền lâu tại các ATM; (ii) Giảm chi phí và thời gian vận chuyển khi quãng đường và các chuyến xe được tối ưu; (iii) Giảm thời gian và sai sót của nhân viên lập kế hoạch tiếp quỹ; (iv) Hỗ trợ chuẩn hóa quy trình bằng hệ thống và bộ công cụ, giúp giảm bớt rủi ro phụ thuộc vào nhân sự; (v) Cung cấp một kế hoạch vận chuyển trong thời gian dài, tạo ra tầm nhìn tổng thể giúp bộ phận quản lý trong việc ra các quyết định về điều phối dòng tiền.

Nội dung bài viết sẽ được chia làm các phần sau:

Phần 1: Giới thiệu, đặt vấn đề và ý nghĩa của bài toán.

Phần 2: Phát biểu bài toán và yêu cầu nghiệp vụ.

Phần 3: Mô hình hóa bài toán.

Phần 4: Đề xuất phương pháp giải.

Phần 5: Thử nghiệm tính toán và đánh giá kết quả.

Phần 6: Khuyến nghị tới các ngân hàng thương mại.

Phần 7: Kết luận.

II. Phát biểu bài toán và yêu cầu nghiệp vụ

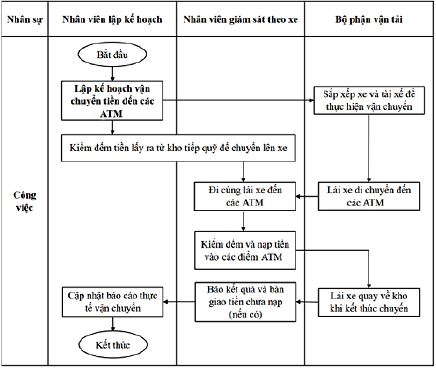

Theo khảo sát của chúng tôi, một quy trình tiếp quỹ cho ATM cơ bản tại các ngân hàng được thực hiện theo lưu đồ như sau: (Bảng 2)

Bảng 2. Quy trình tiếp quỹ cho ATM

Quy trình bắt đầu khi nhân viên lập kế hoạch tiếp quỹ cho các ATM, tức là xác định ATM được rót tiền, thời gian rót tiền và lượng tiền được rót là bao nhiêu. Sau khi đã có kế hoạch, nhân viên của ngân hàng sẽ phối hợp cùng với bộ phận vận tải, có thể thuộc nội bộ ngân hàng hoặc nhà thầu dịch vụ thuê ngoài để chuyển tiền đến các ATM. Lưu đồ trên chỉ ghi nhận lại những nhân sự tham gia trực tiếp và toàn thời gian cho việc tiếp quỹ; trong thực tế vẫn có các bộ phận quản lý và bộ phận hỗ trợ khác tham gia vào một phần quy trình nhưng không thường xuyên. Ngoài ra, trong quy trình tiếp quỹ cho các ATM, có một số quy định phổ biến như:

- Vận chuyển tiền cần thực hiện trong giờ hành chính.

- Một ATM thường được tiếp quỹ bởi một kho cố định.

- Nếu một ngân hàng có nhiều kho tiếp quỹ, thông thường các kho sẽ phụ trách cho từng khu vực riêng nhằm đáp ứng tiêu chí khoảng cách di chuyển từ kho là ngắn nhất. Việc này cũng thuận tiện cho việc chia nhóm nhân sự và quản lý luân chuyển tiền theo từng khu vực

Trong quy trình tiếp quỹ ATM, bước lập kế hoạch đóng vai trò quan trọng vì ảnh hưởng đến các chi phí phát sinh của nghiệp vụ, bao gồm hai hạng mục chi phí chính:

Một là, chi phí vận chuyển: Là các chi phí liên quan đến thuê xe chuyên dụng để vận chuyển tiền, thuê tài xế, chi phí lương và phụ cấp trả cho các nhân viên lập kế hoạch, kiểm tiền và giám sát đi theo xe vận chuyển; Hai là, chi phí tài chính: Bao gồm lãi suất tiền vay để giữ tiền trong ATM phục vụ nhu cầu rút tiền của khách hàng.

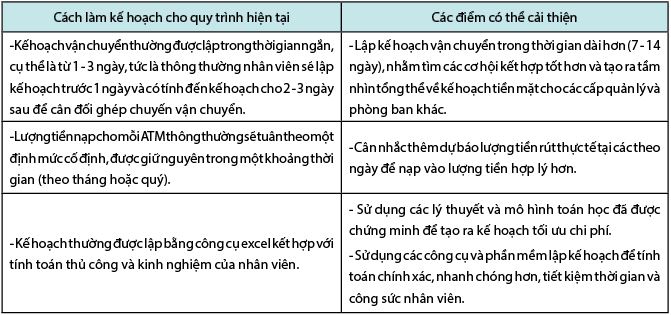

Tuy nhiên, theo khảo sát của chúng tôi ở một bộ phận ngân hàng nội địa tại Việt Nam, quy trình này vẫn còn tồn tại nhiều khoảng trống có thể cải thiện như Bảng 3.

Bảng 3. Lập kế hoạch quy trình tiếp quỹ cho các ATM

Dữ liệu dự báo nhu cầu rút tiền sẽ được sử dụng để tính toán kế hoạch tiền rót đến các ATM. Hiện trạng tại thị trường Việt Nam, tùy theo vị trí đặt mà ATM sẽ được bổ sung một lượng tiền định mức khi tồn kho tại các dưới ngưỡng an toàn. Lượng định mức này được cố định theo tháng hoặc theo quý và được đánh giá thay đổi trong tháng tiếp hoặc quý tiếp theo. Cách làm này, mặc dù giúp đơn giản hóa quy trình, song tồn tại nhiều bất cập. Do nhu cầu rút tiền có thể biến động trong một khoảng thời gian rất ngắn, nên việc cố định một định mức tiền rót cho ATM có thể khiến chi phí lãi suất tiền đọng lớn khi nhu cầu rút tiền thực tế chênh lệch nhiều so với mức định mức. Mặt khác, nếu nhu cầu rút tiền tăng mạnh trong một khoảng thời gian, ngân hàng sẽ cần vận chuyển nhiều lần hơn. Ta thấy được cơ hội có thể ghép các tuyến vận chuyển khi lập kế hoạch linh động theo biến động nhu cầu, thay vì dựa vào một định mức tiền rót cố định duy nhất. Dựa trên phân tích về các điểm cải thiện trong quy trình lập kế hoạch logistics cho tiếp quỹ ATM, chúng tôi thực hiện mô hình hóa các biến và ràng buộc trong bài viết này tại mục (III), sau đó đề xuất phương pháp giải tại mục (IV) và thực hiện kiểm nghiệm và đánh giá các kết quả tại mục (V) của bài nghiên cứu này.

III. Mô hình hóa bài toán

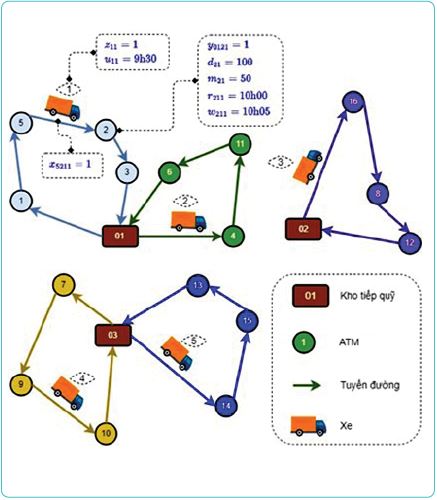

Bài toán tối ưu logistics trong quy trình tiếp quỹ ATM được xác định trên một đồ thị đầy đủ có hướng G =(V,E), trong đó V={1,2,...,A,01,02,...,0D} là tập các đỉnh của đồ thị và E={(i,j)|i,j∈V,i≠j} là tập các cung đường hay các cạnh của đồ thị, với D và A là các số nguyên dương. A={1,2,...,A} là tập các ATM và D={01,02,...,0D} là tập các kho tiếp quỹ. H={1,2,...,H} là tập các xe. T={1,2,...,p} là tập chu kỳ vận chuyển.

Hình 1: Ví dụ với 3 kho tiếp quỹ và 16 ATM

Mục tiêu bài toán: (i) Tối thiểu chi phí vận chuyển; (ii) Tối thiểu chi phí tài chính

Hình 1 minh họa một ví dụ 3 kho tiếp quỹ cho 16 ATM. Các ATM 1, 2, 3, 4, 5, 6, 11 được tiếp quỹ bởi kho 01. Các ATM 8,12,16 được tiếp quỹ bởi kho 02. Các ATM 7,9,10,13,14,15 được tiếp quỹ bởi kho 03. Tuyến đường tối ưu cho xe số 1 là 01→1→5→2→3→01. Tuyến đường tối ưu cho xe số 4 là 03→7→9→10→03. Xe số 1 được sử dụng trong ngày hay chu kỳ 1 (z11=1) và xuất phát từ kho vào lúc 9h30 (u11 = 9h30). ATM số 2 được tiếp quỹ bởi kho 01 trong ngày 1 (y0121=1). Cung đường (5,2) có xe số 1 đi qua trong ngày 1 (x5211=1). Số tiền cần rót cho ATM số 2 trong ngày 1 là 100 triệu đồng (d21=100). Số tiền được rút tại ATM số 2 trong ngày 1 là 50 triệu đồng (m21=50). Xe số 1 đến tại ATM số 2 trong ngày 1 vào lúc 10h00 (r211=10h00). Xe số 1 bắt đầu triển khai rót tiền tại ATM số 2 trong ngày 1 vào lúc 10h05 (w211=10h05).

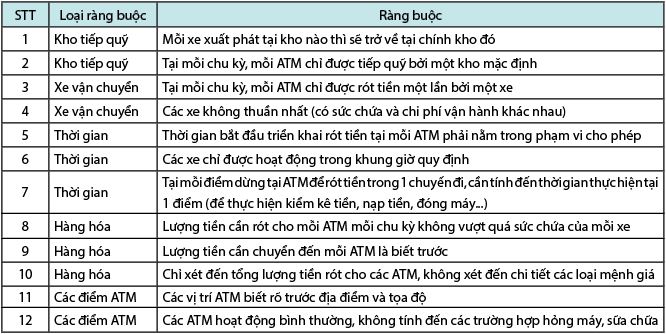

Các ràng buộc phải thỏa mãn trong bài toán:

Trong bài toán, ta xét các tham số sau đây:

tijh: Thời gian xe h di chuyển từ nút i đến nút j

C: Khoảng cách di chuyển tối đa cho phép của xe h trong chu kỳ t

qh: Sức chứa của xe h

IR: Lãi suất mỗi năm (%)

I0j: Lượng tiền tồn ban đầu tại ATM j

cij: Khoảng cách giữa nút i và j

ej: Thời gian bắt đầu triển khai rót tiền sớm nhất tại ATM j

lj: Thời gian bắt đầu triển khai rót tiền muộn nhất tại ATM j

sj: Thời gian cần để triển khai rót tiền tại ATM j (tính từ lúc bắt đầu lấy tiền từ xe ra)

e0: Thời gian sớm nhất xe phải bắt đầu xuất phát từ kho

l0: Thời gian muộn nhất xe phải bắt đầu xuất phát từ kho

ah: Chi phí thay đổi cho xe h mỗi đơn vị khoảng cách (xăng xe...)

V: Số đỉnh của đồ thị (V=|V|)

tmax: Thời gian di chuyển tối đa cho phép của xe h trong chu kỳ t

p: Số chu kỳ vận chuyển tối đa cho phép đối với tất cả các xe

Các biến quyết định:

djt: Số tiền cần cấp cho ATM j trong chu kỳ t

mjt: Số tiền được rút tại ATM j trong chu kỳ t

rjht: Thời gian xe h đến tại ATM j trong chu kỳ t

wjht: Thời gian xe h bắt đầu triển khai rót tiền tại ATM j trong chu kỳ t (là thời gian bắt đầu lấy tiền từ xe ra)

uht: Thời gian xe h bắt đầu xuất phát từ kho trong chu kỳ t

Hàm mục tiêu:

min f=min (f1, f2 )

Trong đó:

Với điều kiện:

Mục tiêu (1.1) để tối thiểu chi phí vận chuyển. Mục tiêu (1.2) để tối thiểu chi phí tài chính. Các ràng buộc (1.3) và (1.4) đảm bảo trong mỗi chu kỳ, mỗi ATM chỉ được một xe đi qua một lần. Ràng buộc (1.5) đảm bảo trong mỗi chu kỳ, lượng tiền cần chuyển đến các ATM không vượt quá sức chứa của mỗi xe. Ràng buộc (1.6) đảm bảo khi một xe được sử dụng, nó phải xuất phát từ kho tương ứng. Ràng buộc (1.7) đảm bảo thời gian xe h bắt đầu triển khai rót tiền tại ATM j trong chu kỳ t là muộn hơn hoặc bằng thời gian xe h đến tại ATM j. Ràng buộc (1.8) đảm bảo thời gian xe h bắt đầu triển khai rót tiền tại ATM j trong chu kỳ t phải nằm trong phạm vi khung thời gian hoạt động của ATM j. Ràng buộc (1.9) để loại bỏ các chuyến đi phát sinh. Ràng buộc (1.10) đảm bảo thời gian di chuyển của mỗi xe trong mỗi chu kỳ không vượt quá ngưỡng cho phép. Ràng buộc (1.11) đảm bảo một ATM có thể được tiếp quỹ bởi một kho khi mà có một tuyến đường từ kho đó đến ATM đó. Ràng buộc (1.12) đảm bảo trong một chu kỳ, mỗi ATM được tiếp quỹ bởi tối đa một kho. Ràng buộc (1.13) đảm bảo khoảng cách di chuyển của mỗi xe trong mỗi chu kỳ không vượt quá ngưỡng cho phép. Ràng buộc (1.14) liên quan đến thứ tự đi qua các đỉnh. Nếu xe h đi trực tiếp từ đỉnh i đến j thì thời gian đến rjht tại đỉnh j phải bằng (wiht+sjj+tijh). Ràng buộc (1.15) đảm bảo số tiền được rút tại mỗi ATM trong mỗi thời điểm là không âm và không vượt quá số tiền hiện có trong ATM đó. Các ràng buộc (1.16) và (1.17) đảm bảo thời gian hoạt động của xe nằm trong khung giờ làm việc quy định [e0,l0]. Ràng buộc (1.18) thể hiện các biến quyết định chỉ nhận giá trị 0 hoặc 1.

IV. Phương pháp giải

Theo khảo sát của chúng tôi, VRP là một bài toán đã có từ lâu và được nghiên cứu nhiều. Các phương pháp giải bài toán này thường được chia làm hai loại, bao gồm nhóm các phương pháp giải chính xác, điển hình như phương pháp nhánh cắt với mô hình bài toán quy hoạch nguyên hỗn hợp hoặc nhóm các phương pháp metaheuristic, điển hình như các thuật toán tiến hóa, tìm kiếm cục bộ.

Khi xét đến ứng dụng trong thực tế, các bài toán vận chuyển thường sẽ được đưa về bài toán quy hoạch và sử dụng một phần mềm giải thuật nào đó, chẳng hạn như CPLEX, MATLAB, AMPL... để giải. Trong bài viết này, chúng tôi sẽ sử dụng một phần mềm mã nguồn mở có tên là OR-Tools. Điểm khác biệt lớn nhất của OR-Tools so với các phần mềm khác là đã đóng gói sẵn các thành phần cũng như các ràng buộc của một số bài toán tối ưu trong vận trù học nổi tiếng và phổ biến thành các hàm để người dùng có thể sử dụng trực tiếp. Điều này giúp cho mô hình bài toán trở nên dễ dàng và dễ hình dung hơn khi thiết lập các điều kiện ràng buộc, từ đó tiết kiệm nhiều thời gian hơn trong quá trình nghiên cứu và phát triển các sản phẩm.

Một số bài toán mà OR-Tools hỗ trợ bao gồm bài toán phân công, bài toán lập lịch, định tuyến đường đi, bài toán xếp thùng xe vận chuyển, bài toán luồng trong mạng. Nghiên cứu này sử dụng công cụ của bài toán định tuyến đường đi.

Các bước chính trong việc giải bài toán với OR-Tools được mô tả như dưới đây:

- Khởi tạo dữ liệu cho bài toán bao gồm thông tin về ma trận khoảng cách giữa các điểm, thời gian hoạt động các điểm kho tiếp quỹ và ATM, số tiền cần giao cho các điểm, thông tin về các xe được sử dụng...

- Tính toán chi phí tài chính cho các điểm giao với số tiền tương ứng. Trong thực tế, ta sẽ phải cân đối giữa chi phí tài chính (lãi suất tiền đọng trong ATM) và chi phí vận tải (chi phí đi lại của các xe) khi chở tiền cho các ATM. Nếu ta chở 1 lần duy nhất thì chi phí tài chính sẽ rất lớn, tuy nhiên, nếu tách thành nhiều lần thì chi phí vận tải sẽ tăng lên. Do vậy, trong nghiên cứu này, chúng tôi thử nghiệm đơn giản với phép chia số tiền lớn thành nhiều phần tiền nhỏ và ước lượng chi phí tài chính theo tỷ lệ số ngày lên lịch.

- Tổng hợp chi phí tài chính và chi phí vận tải để thu được ma trận chi phí, bài toán sẽ được tối ưu dựa trên chi phí tổng hợp này.

- Xây dựng mô hình và nạp dữ liệu vào bài toán thông qua các hàm có sẵn trong OR-Tools.

- Thiết lập các điều kiện ràng buộc cho bài toán, chẳng hạn như sau: Một là, với các xe: Điểm xuất phát và kết thúc, số km tối đa di chuyển, thời gian hoạt động tối đa, khung giờ làm việc...; Hai là, với các điểm ATM: Giờ được phép nạp tiền, các xe cho phép, các phần tiền nhỏ được tách phải khác ngày được nạp...

- Thiết lập thuật toán, thời gian chạy tối đa cho chương trình và tiến hành giải thuật.

Sau khi thực hiện các bước trên, kết quả ta thu được từ OR-Tools là một kế hoạch vận chuyển trong một khoảng thời gian quy định, với chi tiết từng chuyến vận chuyển trong một ngày sẽ đi qua các điểm nào, thứ tự đi như thế nào và vận chuyển số tiền bao nhiêu. Công cụ OR-Tools sẽ tự động tính toán sao cho mức tổng chi phí vận chuyển và chi phí tài chính trong khoảng thời gian đặt ra là nhỏ nhất.

V. Thử nghiệm tính toán và đánh giá kết quả

Để thực hiện thử nghiệm, chúng tôi sử dụng dữ liệu là các điểm ATM thực tế của một ngân hàng tại TP. Hà Nội. Ma trận khoảng cách giữa các ATM được thu thập từ Google Maps để có được mức khoảng cách sát nhất với thực tế, tức là đã tính đến tuyến đường có thể đi, loại trừ đường cấm, cấm tải... Các dữ liệu về khung thời gian hoạt động, thời gian dừng tại một điểm, loại xe chuyên dụng vận chuyển tiền được ước lượng và lấy thông số dựa trên khảo sát nghiệp vụ thực tế tại một ngân hàng nội địa. Đối với các dữ liệu về chi phí, chúng tôi tham khảo các mức lương nhân sự, giá xăng dầu, giá thuê xe và mức lãi suất tiền đọng theo mức trung bình trên thị trường.

Chúng tôi tính toán chi phí vận tải tỉ lệ thuận với khoảng cách vận chuyển, chi phí tài chính phụ thuộc vào số tiền với số ngày tồn đọng ước tính. Vấn đề mấu chốt cần xử lý là việc cân đối giữa chi phí tiền đọng tại ATM với chi phí phát sinh từ việc vận chuyển tiền. Để đánh giá tính hiệu quả, chúng tôi thực nghiệm với 2 trường hợp:

- Trường hợp 1: Cố định một định mức tiền nạp cho các ATM và chỉ thực hiện vận chuyển nạp tiền cho các ATM khi lượng tiền này gần hết.

- Trường hợp 2: Chia nhỏ hơn số tiền nạp cho các ATM tùy vào dự báo lượng tiền rút của các ATM thay đổi trong một khoảng thời gian.

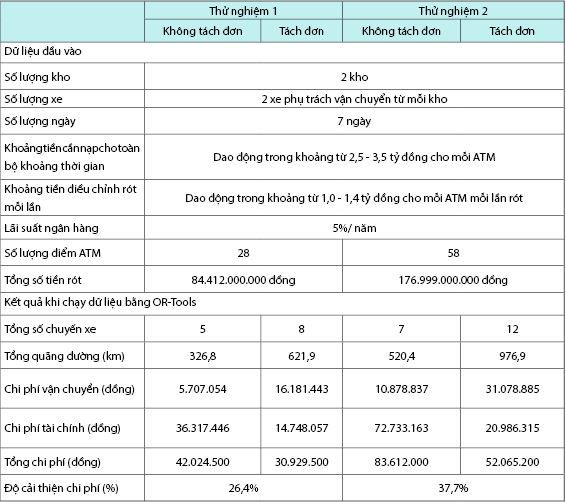

Chúng tôi thực nghiệm với 2 mẫu khác nhau, bao gồm từ 2 điểm kho tiếp quỹ đến các ATM trong khu vực khác nhau và trong khoảng thời gian 7 ngày. Vấn đề mấu chốt cần xử lý là việc cân đối giữa chi phí tài chính với chi phí vận tải và chi phí xe cố định, chúng tôi sử dụng phương pháp tách số tiền lớn thành các số tiền nhỏ hay gọi đơn giản là tách đơn. Ý tưởng là xác định cận dưới và cận trên cho đơn nhỏ và dựa vào đó để tính số lượng đơn tách có thể có cho đơn lớn ban đầu, và cho thuật toán lựa chọn 1 trong các cách chia đơn đã tính sao cho tối ưu nhất có thể. Các thông số thử nghiệm cũng như kết quả tương ứng được trình bày trong Bảng 4.

Bảng 4. Kết quả thử nghiệm của phương pháp đề xuất

Bảng 4 cho thấy với việc linh động chia nhỏ số lần rót theo sự thay đổi của dự báo lượng tiền rót, tổng chi phí bao gồm chi phí vận tải và chi phí tài chính được cải thiện khoảng 26 - 38% với dữ liệu được thử nghiệm. Mặc dù việc tách một lần vận chuyển với số tiền lớn thành nhiều lần vận chuyển các số tiền nhỏ hơn sẽ khiến các xe phải hoạt động nhiều hơn, tổng quãng đường và chi phí vận tải tương ứng sẽ tăng, nhưng bù lại chi phí tiền đọng tại các ATM sẽ được giảm đi và bù đắp vào tổng chi phí. Với 2 lần thử nghiệm như trên, chúng ta thấy được tiềm năng trong việc cải thiện chi phí hoạt động của ngân hàng bằng việc sử dụng các mô hình và công cụ tối ưu.

VI. Khuyến nghị tới các ngân hàng thương mại

Thông qua các khảo sát và nghiên cứu trên, chúng tôi đưa ra một vài khuyến nghị tới các ngân hàng thương mại tại thị trường Việt Nam để cải thiện nghiệp vụ tiếp quỹ ATM như sau:

Một là, sử dụng các công cụ, phần mềm trong việc lập kế hoạch rót tiền cho các ATM. Việc này giúp giảm thời gian tính toán của nhân sự làm kế hoạch, đồng thời gợi ý các phương án giúp ngân hàng tối ưu chi phí. Các ngân hàng có thể tham khảo các phần mềm mã nguồn mở như chúng tôi giới thiệu bên trên và tích hợp vào các hệ thống, công cụ hiện tại đang sử dụng. Trong trường hợp bài toán nghiệp vụ của ngân hàng có độ phức tạp nhất định mà các phần mềm mở chưa thể đáp ứng, sẽ cần đến sự tư vấn và tinh chỉnh của các đơn vị cung cấp giải pháp phần mềm.

Hai là, hệ thống hóa quy trình nghiệp vụ. Thay vì phụ thuộc vào nhân sự làm kế hoạch dựa vào kinh nghiệm và sử dụng các công cụ đơn giản như excel, việc có một quy trình hệ thống tối ưu logistics để chỉ dẫn cho nhân sự sẽ giúp tăng khả năng kiểm soát, đồng thời giảm bớt sự phụ thuộc vào nhân sự hiện có.

Ba là, mô hình hóa bài toán tiếp quỹ hiện tại. Việc này là bước cần thiết trước khi ngân hàng áp dụng hệ thống công nghệ thông tin để cải tiến quy trình. Mỗi ngân hàng có sự khác biệt về vị trí địa lý các ATM, tình hình tài chính, chiến lược dịch vụ khách hàng và các dự án tài chính hiện có. Do vậy, bài toán tiếp quỹ ATM ở mỗi ngân hàng có thể có các ràng buộc cũng như ưu tiên khác nhau. Ở trong bài viết này, chúng tôi đưa ra các mục tiêu và ràng buộc cơ bản nhất trong vận hành. Đây là tài liệu các ngân hàng có thể tham khảo và phát triển thêm để phù hợp nhất với vận hành của mình.

Bốn là, linh hoạt hơn trong cơ chế và quy định rót tiền đến các ATM. Thay vì cố định một định mức rót tiền trong khoảng thời gian dài, các ngân hàng nên tùy chỉnh mức rót tiền khi có thay đổi về dự báo nhu cầu rút tiền hoặc biến động trong lãi suất tiền đọng, chi phí xăng dầu để tổng chi phí vận hành được tối ưu nhất.

Năm là, hoạch định kế hoạch chuyển tiền trong thời gian dài. Thay vì chỉ lập kế hoạch trong một vài ngày hoặc chỉ nhận báo cáo sau khi việc vận chuyển đã được hoàn thành. Thông tin kế hoạch tiền mặt trong khoảng thời gian dài có thể cung cấp tầm nhìn tổng thể cho các bộ phận quản trị để điều phối tốt hơn dòng tiền hoặc cân nhắc các cơ hội đầu tư khác nhau.

VII. Kết luận

Trong bài viết này, chúng tôi tập trung vào việc khái quát hóa bài toán logistics tiếp quỹ cho các ATM của ngân hàng, cũng như đưa ra một mô hình và công cụ giúp ứng dụng trong nghiệp vụ lập kế hoạch tiếp quỹ. Bài viết có thể tồn tại một vài hạn chế như chưa xét đến các chi phí thực tế có thể có trong vận hành, ví dụ như chi phí cho nhân sự gián tiếp, chi phí cơ hội của dòng tiền đầu tư...; cũng như chưa xét đến các trường hợp đặc biệt như: Lập kế hoạch cho các ngày lễ (khi nhu cầu tăng đột biến), trường hợp ATM hỏng và các trục trặc kỹ thuật khác. Tuy nhiên, chúng tôi kỳ vọng các nghiên cứu và giới thiệu của chúng tôi có thể được ứng dụng về mặt ý tưởng hoặc ứng dụng công cụ, để đem lại các giá trị về mặt tự động hóa quy trình, cải thiện năng lực quản trị và tối ưu chi phí vận hành cho các ngân hàng tại Việt Nam.

1 Nghiên cứu này được hỗ trợ bởi Trường Đại học Bách Khoa Hà Nội.

Tài liệu tham khảo:

1. Sefik Serengil and Alper Ozpinar. Atm cash flow prediction and replenishment optimization with ann. 11: 402 - 408, 01 2019.

2. Akber Rajwani, Tahir Syed, Behraj Khan, and Sadaf Iqbal. Regression analysis for atm cash flow prediction. 01 2018.

3. Tania Ramos, Maria Gomes, and Ana Barbosa-Povoa. Multi-depot vehicle routing problem: A comparative study of alternative formulations. International Journal of Logistics Research and Applications, 23: 1 - 18, 06 2019.

4. Majid Heidari, Misagh Rahbari, and Amir Reza Mohseni. Modeling a multi-objective vehicle routing problem for monetary operation in the banking system. In 2019 15th Iran International Industrial Engineering Conference (IIIEC), pages 18 - 22, 2019.

5. Jian Li, Yang Li, and Panos Pardalos. Multi-depot vehicle routing problem with time windows under shared depot resources. Journal of Combinatorial Optimization, 31, 07 2014

6. F.B. Pereira and J. Tavares. Bio-inspired Algorithms for the Vehicle Routing Problem. Studies in Computational Intelligence. Springer, 2008.

7. Xingyin Wang Bruce Golden and Edward Wasil. The Evolution of the Vehicle Routing Problem: A Survey of VRP Research and Practice from 2005 to 2022 (Synthesis Lectures on Operations Research and Applications). Springer, 2022.

8. Bruce Golden, Saahitya Raghavan, and Edward Wasil. The Vehicle Routing Problem: Latest Advances and New Challenges, volume 43. 01 2008.

Nguyễn Thu Thủy (Công ty Cổ phần Giải pháp Chuỗi cung ứng Smartlog)

Đinh Văn Tuân, Trần Thị Thúy An (Viện Toán ứng dụng và Tin học, Đại học Bách Khoa Hà Nội)

Nguyễn Kim Duyên (Mizuho Bank Ltd, Chi nhánh Hà Nội)

https://tapchinganhang.gov.vn