Kinh tế thế giới năm 2021 khép lại với xu hướng phục hồi kể từ khi chịu tác động nghiêm trọng và nặng nề của đại dịch Covid-19. Tuy vậy, đà phục hồi có sự phân hóa rõ ràng giữa các nền kinh tế. Nhiều tổ chức kinh tế dự báo xu hướng phục hồi này vẫn tiếp diễn trong năm 2022, nhưng nhiều khả năng tốc độ sẽ chậm lại khi hiệu ứng của các biện pháp hỗ trợ tăng trưởng, kích cầu giảm sút và các nước vừa phải kiểm soát dịch bệnh, vừa phải thực hiện mục tiêu thúc đẩy tăng trưởng kinh tế trong bối cảnh áp lực lạm phát gia tăng.

Quá trình phục hồi của kinh tế toàn cầu hiện nay

Kể từ quý III/2020 đến nay, kinh tế toàn cầu từng bước thoát ra khỏi giai đoạn suy thoái và bắt đầu xu hướng dần phục hồi trở lại. Tuy nhiên, quá trình phục hồi này có sự khác biệt so với những lần phục hồi sau các cuộc khủng hoảng, suy thoái theo chu kỳ trước đây.

Thứ nhất, sau khi tăng trưởng GDP sụt giảm mạnh -3,1% trong năm 2020 do tác động của đại dịch Covid-19, đà phục hồi của kinh tế toàn cầu diễn ra khá nhanh ngay sau đó khiến chu kỳ suy thoái kinh tế có dấu hiệu được rút ngắn hơn so với các khủng hoảng trước đây. Ngay từ quý III/2020, kinh tế thế giới đã bước đầu dần phục hồi. Bước sang năm 2021, đà phục hồi tiếp tục được củng cố và dẫn dắt trong 6 tháng đầu năm bởi các nền kinh tế phát triển. Tốc độ tăng trưởng kinh tế theo quý của Mỹ, châu Âu, Trung Quốc đều cho thấy mức độ tăng trưởng cao trong quý II/2021, trong đó Trung Quốc là quốc gia phục hồi nhanh nhất so với các nước khác do kinh nghiệm kiểm soát dịch bệnh trước đó cũng như đẩy nhanh việc triển khai tiêm phòng vắc-xin trên diện rộng (Đồ thị 1). Trái lại, các nền kinh tế mới nổi có mức độ phục hồi chậm hơn do chịu sự tác động của biến thể Delta cũng như việc tiếp cận các nguồn vắc-xin còn hạn chế.

Đồ thị 1: Tốc độ tăng trưởng GDP một số nước lớn (%y/y)

Nguồn: Tradingeconomics.com

Kể từ khi dịch Covid-19 bùng phát, hầu hết các nền kinh tế đều tập trung mọi nguồn lực để phòng, chống dịch (thực hiện các biện pháp mạnh như đóng cửa, hạn chế đi lại, giãn cách xã hội… đẩy nhanh tiến độ nghiên cứu, sản xuất vắc-xin ngừa Covid-19), đồng thời triển khai nhiều gói kích thích kinh tế quy mô lớn, hướng vào nền kinh tế nội địa. Qua đó, các chính sách tiền tệ và tài khóa cho thấy đã phát huy hiệu quả, giúp các nền kinh tế nhanh chóng vượt qua khủng hoảng, khôi phục nền kinh tế.

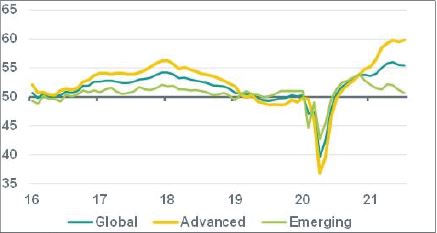

Trên lĩnh vực sản xuất, Chỉ số nhà quản trị mua hàng (PMI) tại hầu hết các nền kinh tế lớn đã đạt mức cao nhất nhiều năm. PMI sản xuất tại Mỹ sau khi giảm xuống mức thấp kỷ lục vào tháng 5/2020 (41,5 điểm) đã nhanh chóng phục hồi lên mức cao nhất trong nhiều năm vào tháng 4/2021 (64,7 điểm). Tại châu Âu, PMI sản xuất sau khi giảm xuống mức thấp 33,3 điểm trong tháng 5/2020 đã nhanh chóng phục hồi lại mức 63,3 điểm vào tháng 4/2021. Xu hướng này cũng diễn ra tương tự tại các nền kinh tế khác như Nhật Bản, Hàn Quốc, Trung Quốc... Tuy vậy, mức độ phục hồi của các nền kinh tế phát triển có sự tăng tốc mạnh mẽ hơn các nền kinh tế mới nổi (Đồ thị 2).

Đồ thị 2: PMI toàn cầu

Nguồn: AMRO Group Economics

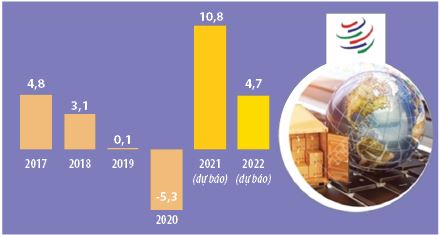

Trên góc độ thương mại toàn cầu, giá trị thương mại toàn cầu cũng nhanh chóng phục hồi, thậm chí đã cao hơn mức trước khủng hoảng Covid-19. Sự phục hồi của thương mại toàn cầu chủ yếu nhờ các mặt hàng liên quan đến dịch bệnh, hàng hóa tiêu dùng lâu bền và các trang thiết bị y tế. Thương mại toàn cầu cũng tăng nhanh trong bối cảnh nhu cầu sản xuất và tiêu dùng phục hồi. Trong quý I/2021, giá trị thương mại hàng hóa và dịch vụ toàn cầu đã tăng khoảng 4% so với quý IV/2020 và tăng 10% so với cùng kỳ năm 2020. Đáng chú ý, giá trị này đã cao hơn mức trước khủng hoảng Covid-19, tương đương mức tăng khoảng 3% so với cùng kỳ năm 2019. Do tăng trưởng kinh tế có phần chậm lại trong nửa cuối năm 2021 nên thương mại toàn cầu cũng có xu hướng chậm dần. Theo Tổ chức Thương mại thế giới (WTO), chỉ số thương mại hàng hóa trong tháng 11/2021 đã giảm xuống còn 99,5 điểm, gần mức điểm cơ sở 100, sau khi ghi nhận mức kỷ lục 110,4 điểm vào tháng 8/2021. Tháng 10/2021, WTO dự báo tăng trưởng thương mại toàn cầu trong năm 2021 là 10,8% (tăng 2,8% so với dự báo công bố tháng 3/2021) nhờ sự gia tăng trở lại của các hoạt động kinh tế trong nửa đầu năm 2021. Quỹ Tiền tệ quốc tế (IMF) tháng 10/2021 dự báo thương mại toàn cầu năm 2021 tăng 9,7% so với mức giảm -8,2% trong năm 2020 (Đồ thị 3).

Đồ thị 3: Thương mại toàn cầu năm 2021 (%)

Thứ hai, các thị trường chủ chốt (thị trường tài chính, chứng khoán...) chỉ suy giảm trong thời gian ngắn đã phục hồi ngay sau đó, thậm chí nhiều thị trường chứng khoán trên toàn cầu đã tăng cao hơn mức trước đại dịch Covid-19. Chỉ số chứng khoán Nasdaq Composite, S&P 500 và Down Jones đều tăng hơn 10% so với cuối năm 2020. Xu hướng thị trường chứng khoán tại Mỹ cũng đã tác động đến hầu hết các thị trường chứng khoán tại châu Âu và châu Á; chỉ số Nikkei 225 (Nhật Bản) và chỉ số KOSPI (Hàn Quốc) cũng tăng khá so với cuối năm 2020.

Thứ ba, quá trình phục hồi của kinh tế toàn cầu giai đoạn hiện nay gắn liền với chuyển đổi mô hình kinh tế, dịch chuyển chuỗi cung ứng. Trong nửa đầu năm 2021, dòng vốn đầu tư trực tiếp nước ngoài (FDI) toàn cầu phục hồi mạnh, trong đó, các nền kinh tế phát triển ghi nhận mức tăng lớn nhất với FDI ước tính đạt 424 tỷ USD, gấp hơn 3 lần so với năm 2020. Hội nghị Liên hợp quốc về Thương mại và Phát triển (UNCTAD) tháng 10/2021 dự báo FDI toàn cầu năm 2021 ước đạt 852 tỷ USD (FDI toàn cầu năm 2019 đạt 1.500 tỷ USD; năm 2020 giảm xuống còn 859 tỷ USD). Bên cạnh đó, các nước đẩy nhanh cuộc Cách mạng công nghiệp lần thứ tư, thực thi chính sách cải cách, chuyển đổi nền kinh tế sang các lĩnh vực kinh tế số, công nghệ cao... từ đó tạo thêm dư địa tăng trưởng cho nền kinh tế.

Thứ tư, kinh tế thế giới phục hồi song không đồng đều và có sự phân hóa giữa các khu vực; nhóm các nước phát triển trở thành động lực tăng trưởng chính của toàn cầu (Mỹ, châu Âu, Trung Quốc) khi có lợi thế về vắc-xin, do đó mức độ bao phủ tiêm chủng vắc-xin được đẩy mạnh. Điều này cũng đã được đề cập tại điểm thứ nhất ở trên đây. Trong số các nền kinh tế lớn, kinh tế Trung Quốc đang có dấu hiệu chậm lại trong nửa cuối năm 2021 khi Chính phủ siết chặt các quy định đối với thị trường bất động sản khiến hoạt động trong ngành này sụt giảm (đóng góp khoảng 20% tăng trưởng kinh tế); và tình trạng thiếu điện kéo dài trên diện rộng. Trong khi đó, nhóm các nước đang phát triển có sự phục hồi chậm hơn do chưa tự chủ được nguồn cung vắc-xin Covid-19, buộc phải áp dụng trở lại một số biện pháp mạnh để vừa phòng, chống dịch vừa phục hồi sản xuất.

Triển vọng tăng trưởng kinh tế toàn cầu năm 2022

Tăng trưởng kinh tế toàn cầu năm 2022 dự kiến tiếp tục xu hướng phục hồi khi các nước đẩy mạnh thích ứng, sống chung với dịch bệnh và triển khai các chương trình, kế hoạch phục hồi kinh tế sau đại dịch. Tuy nhiên, đà tăng trưởng của kinh tế thế giới nhiều khả năng sẽ chậm lại trong năm 2022 khi hiệu ứng của các biện pháp hỗ trợ tăng trưởng, kích cầu giảm sút và các nước vừa phải phòng, chống dịch, vừa thúc đẩy tăng trưởng kinh tế.

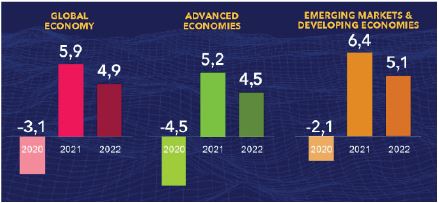

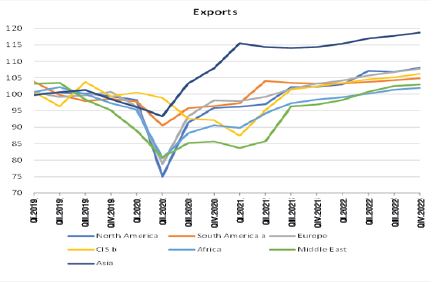

Biến thể Delta xuất hiện trong bối cảnh tỷ lệ tiêm chủng diễn ra chậm trong nửa đầu năm 2021, các vấn đề chuỗi cung ứng toàn cầu cùng với sự chậm lại của kinh tế Trung Quốc đã làm dấy lên lo ngại về tăng trưởng toàn cầu chậm hơn và lạm phát cao hơn. Tuy nhiên, khi nền kinh tế toàn cầu bắt đầu “sống chung với Covid-19” thì xu hướng phục hồi dự kiến có thể sẽ tiếp tục được tiếp diễn, đặc biệt khi tỷ lệ bao phủ vắc-xin gia tăng. Xu hướng các nước chuyển sang chính sách “sống chung với dịch bệnh” và dần mở cửa lại nền kinh tế sẽ tạo động lực cho tăng trưởng kinh tế toàn cầu. Trong báo cáo Triển vọng Kinh tế thế giới (WEO) công bố ngày 12/10/2021, IMF dự báo tăng trưởng kinh tế toàn cầu năm 2022 đạt 4,9%, trong đó, Mỹ tăng 5,2%; châu Âu tăng 4,3%; Nhật Bản tăng 3,2%; Trung Quốc tăng 5,6%; thương mại toàn cầu sau khi phục hồi ước đạt 9,7% trong năm 2021, dự kiến tiếp tục tăng 6,7% năm 2022. Bên cạnh đó, nhiều quốc gia đã và đang đẩy mạnh triển khai các chương trình, kế hoạch phục hồi kinh tế - xã hội. Trong giai đoạn hiện nay, nhiều nước ưu tiên khôi phục hoạt động sản xuất, cung ứng trước tình trạng chênh lệch cung - cầu, đứt gãy chuỗi cung ứng sản xuất nhằm tạo môi trường kinh doanh có sức bật cho khu vực doanh nghiệp trong giai đoạn phục hồi tăng trưởng (Đồ thị 4 và Đồ thị 5).

Đồ thị 4: Dự báo tăng trưởng kinh tế toàn cầu năm 2022 (%)

Nguồn: IMF - World Economic Outlook (October 2021)

Đồ thị 5: Thương mại toàn cầu dự kiến tiếp tục cải thiện

Nguồn: WTO

Mặc dù kinh tế toàn cầu dự kiến tiếp tục xu hướng phục hồi nhưng rủi ro gia tăng đáng kể có thể làm chững lại đà phục hồi vốn đang bấp bênh và khá mong manh.

Thứ nhất, không ai có thể chắc chắn khi nào đại dịch Covid-19 được kiểm soát triệt để, đặc biệt là nguy cơ những biến thể mới có thể xuất hiện làm tái bùng phát dịch bệnh ngay cả ở những nước phát triển đã phổ cập vắc-xin, từ đó ảnh hưởng đến quá trình phục hồi của kinh tế toàn cầu.

Thứ hai, điều kiện tài chính toàn cầu dự kiến sẽ thắt chặt hơn. Áp lực lạm phát có xu hướng gia tăng tại nhiều quốc gia, buộc các ngân hàng trung ương, các chính phủ giảm quy mô kích thích kinh tế và kích hoạt “bình thường hóa lãi suất”. Việc thắt chặt chính sách quá nhanh có thể gây khó khăn cho doanh nghiệp, tác động tiêu cực đến triển vọng tăng trưởng kinh tế toàn cầu. Trong số các nền kinh tế lớn, lạm phát là một vấn đề tương đối nóng ở Mỹ và Anh và được dự báo có mức tăng lạm phát lớn nhất trong năm 2022, chủ yếu do gián đoạn chuỗi cung ứng kéo dài. Nhiều chuyên gia kinh tế nhận định rằng, lạm phát tăng trong năm 2021 chủ yếu do nhiều nước tái khởi động lại nền kinh tế, cộng hưởng với hiệu ứng cơ sở (base effect) của năm 2020, nên tỷ lệ lạm phát tăng mạnh. Tiếp đó là trong thời gian dịch Covid-19 diễn ra, chính phủ các nước đã tung ra các gói kích thích kinh tế với tổng giá trị rất lớn để kích cầu. Tuy vậy, cũng không thể chủ quan với áp lực lạm phát trong thời gian tới.

Khi dịch bệnh vẫn chưa được kiểm soát triệt để, tình trạng gián đoạn chuỗi cung ứng chưa có dấu hiệu cải thiện, đẩy chi phí hàng hóa và dịch vụ lên cao, kinh tế phục hồi bấp bênh khiến nhiều chuyên gia kinh tế lo ngại môi trường lạm phát cao và tăng trưởng kinh tế thấp có thể khiến kinh tế toàn cầu quay trở lại thập niên lạm phát đình trệ. IMF cảnh báo sự chênh lệch nguy hiểm về triển vọng kinh tế do sự mất cân bằng lớn nguồn cung

vắc-xin Covid-19, khi có gần 60% dân số tại các nước phát triển đã được tiêm chủng, tỷ lệ này tại nền kinh tế mới nổi là 36%, trong khi tại các nước có thu nhập thấp mới chỉ có 4%, dẫn đến tăng trưởng thấp hơn trong thời gian dài, nghèo đói gia tăng và nguy cơ lạm phát tăng vọt. Cũng đồng quan điểm này, nhiều chuyên gia kinh tế cho rằng trong bối cảnh kinh tế thế giới chưa phát đi những tín hiệu hồi phục mạnh mẽ, nguy cơ xảy ra tình trạng lạm phát đình trệ (stagflation) là có. Đây là hiện tượng kinh tế tăng trưởng thấp trong khi tỷ lệ lạm phát và thất nghiệp đều cao.

Thứ ba, quá trình phục hồi kinh tế toàn cầu diễn ra không đồng đều. Như đã đề cập ở trên, các nền kinh tế phát triển hiện nay đang là động lực chính của sự phục hồi. Điều này làm gia tăng khoảng cách phát triển giữa các nước, đẩy các nước có thu nhập thấp vào nguy cơ tụt hậu xa hơn cũng như sự phụ thuộc lớn hơn vào các nước phát triển.

Thứ tư, căng thẳng chính trị giữa các nước lớn có thể cản trở đà phục hồi kinh tế toàn cầu. Cạnh tranh Mỹ và Trung Quốc trên lĩnh vực kinh tế, thương mại, công nghệ, tài chính và đầu tư, cùng với các lệnh trừng phạt vẫn đang tiếp diễn. Theo Economist Intelligence Unit - EIU (Anh), điều này có thể dẫn đến sự chia rẽ giữa các nền kinh tế ủng hộ Trung Quốc và ủng hộ Mỹ. Từ đó, gián tiếp làm gia tăng sự không chắc chắn trong thương mại và đầu tư toàn cầu.

ThS. Nguyễn Thị Thúy Linh (NHNN)

https://tapchinganhang.gov.vn