Trí tuệ nhân tạo (Artificial Intelligence - AI) là những máy móc thông minh có những khả năng của trí tuệ và trí thông minh của con người. AI đã có bước đi bứt phá từ khi có kỹ thuật học máy (Machine Learning) và học sâu (Deep Learning).

Sự phát triển của AI đã làm thay đổi nhiều ngành nghề, trong đó có ngành Ngân hàng. Bài viết đánh giá tổng quan sự đóng góp của những sản phẩm AI cho công nghệ ngân hàng ở hiện tại và tương lai. Sử dụng phương pháp thống kê, phân tích cho thấy, các dịch vụ mới xuất hiện với sự hỗ trợ của AI như: Trợ lý ảo (Chatbot), chấm điểm tín dụng, chống rửa tiền và gian lận... đã thật sự làm thay đổi tích cực các hoạt động ngân hàng. Tuy nhiên, ứng dụng AI vào trong lĩnh vực ngân hàng cũng tạo nên một số ảnh hưởng tiêu cực như: Cắt giảm các vị trí việc làm trong hệ thống, thu hẹp dần kết nối giữa ngân hàng với khách hàng, phát sinh các vấn đề về vi phạm đạo đức, pháp lý… Chính vì vậy có nhiều ý kiến cho rằng, việc ứng dụng AI trong ngành Ngân hàng là tất yếu và ngành Ngân hàng cần có những thay đổi để đảm bảo nhận được nhiều lợi ích nhất từ cuộc Cách mạng công nghiệp lần thứ tư.

1. Trí tuệ nhân tạo

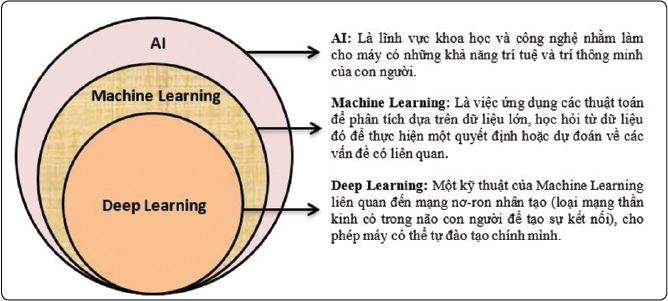

AI là sự thông minh của máy móc (Machine Intelligence) do con người tạo ra, nó là sản phẩm của khoa học và công nghệ nhằm làm cho máy móc có những khả năng của trí tuệ và trí thông minh của con người (McCarthy, 1998). Máy móc có trí tuệ và trí thông minh của con người điển hình như biết suy nghĩ và lập luận để giải quyết vấn đề, biết giao tiếp do hiểu ngôn ngữ và tiếng nói, biết học và tự thích nghi. AI ra đời dẫn đến sự phát triển của khái niệm Machine Learning và kế tiếp là Deep Learning. Ba khái niệm này được mô tả như Hình 1, trong đó AI là vòng tròn lớn nhất, tiếp đến là vòng tròn Machine Learning và cuối cùng là vòng tròn nhỏ nhất Deep Learning. Deep Learning là kỹ thuật đang thúc đẩy sự phát triển mạnh mẽ của AI trong nhiều lĩnh vực như hiện nay. (Hình 1)

Hình 1: Vòng tròn AI - Machine Learning - Deep Learning

Nguồn: Goodfellow & ctg (2016)

2. Hoạt động ngân hàng dưới sự phát triển của AI

Trong báo cáo năm 2018 của Citibank về “Tương lai của ngành Ngân hàng”, Citibank đã nhận định rằng, lĩnh vực tài chính - ngân hàng là lĩnh vực đầu tư nhiều nhất cho hoạt động AI và đang có tốc độ tăng trưởng rất nhanh. Trong báo cáo “Ngân hàng kỹ thuật số năm 2020” của Deloitte cho thấy, có 60% chi nhánh ngân hàng đã đóng cửa hoặc rút ngắn giờ mở cửa do ứng dụng AI. Một số AI điển hình sau đây đang làm thay đổi mạnh mẽ công nghệ ngân hàng như Chatbots, chấm điểm tín dụng, phát hiện gian lận hoặc các bất thường, chống rửa tiền và gian lận.

2.1. Trợ lý ảo - Chatbots

Chatbots hay còn gọi là trợ lý ảo là những AI được thiết kế để đơn giản hóa sự tương tác giữa con người và máy tính. Ngày càng nhiều ngân hàng áp dụng loại hình AI là Chatbots nhằm tạo điều kiện giao tiếp hai chiều giữa khách hàng và ngân hàng, thay thế các kênh giao tiếp truyền thống như trao đổi trực tiếp với nhân viên, điện thoại, email hoặc văn bản. Một số công việc mà Chatbots ngân hàng có thể thực hiện như các dịch vụ thanh toán hóa đơn, kiểm tra số dư, điều chỉnh thông tin trên tài khoản, trả lời những câu hỏi cơ bản, trả lời các thông tin về phí ngân hàng, gửi lời nhắc - thông báo - cảnh báo an toàn, thực hiện các dịch vụ khẩn cấp liên quan đến bảo mật tài khoản, xem lịch giao dịch, đăng ký các dịch vụ... Với những công việc như vậy, Chatbots trở thành giải pháp hữu hiệu thay thế các nhân viên lễ tân tại các ngân hàng. Việc thay thế này thể hiện ưu điểm nổi bật là tiết kiệm thời gian chờ đợi điện thoại của khách hàng, cải thiện đáng kể dịch vụ chăm sóc khách hàng, giảm chi phí hoạt động và đặc biệt là loại bỏ phản ứng tiêu cực do cảm xúc con người thể hiện ra trong quá trình làm việc. Theo báo cáo Juniper Research công bố năm 2019 cho thấy, việc sử dụng Chatbots sẽ giúp ngân hàng trên toàn cầu tiết kiệm 7,3 tỷ USD chi phí hoạt động, dựa trên số ước tính năm 2019 là 209 triệu USD. Giá trị này tương đương với thời gian lao động tiết kiệm khoảng 862 triệu giờ làm việc, xấp xỉ bằng nửa triệu năm làm việc. Các chuyên gia tài chính - ngân hàng cũng dự báo rằng, Chatbots sẽ tiết kiệm hàng tỷ USD cho các ngân hàng trong thập kỷ tới.

Hiện nay, một số ngân hàng trên thế giới đang đi đầu trong việc sử dụng Chatbots như Ngân hàng Hoa Kỳ (Bank of America - BoA) đang sử dụng Chatbot có tên Erica, Ngân hàng Nhà nước Ấn Độ (State Bank of India - SBI) có SIA Chatbot, HSBC có Amy Chatbot; The First U.S Bank có Wells Fargo Chatbot; Toronto Dominion Bank có Clari Chatbot, Indusind Bank có Alexa Skill Chatbot, Canara Bank có Mitra Chatbot, HDFC Bank có Eva Chatbot và các Chatbot của Bank of Baroda (BoB), Allahabad Bank, Andhra Bank, YES Bank, ICICI Bank, Axis Bank, City Union Bank, Punjab National Bank. Những Chatbots này đã là những minh chứng cho tính hiệu quả ở hiện tại và xu hướng phát triển mạnh trong tương lai.

2.2. Chấm điểm tín dụng

Liebergen (2017) nhận xét rằng, theo cách truyền thống, các ngân hàng chấm điểm tín dụng đều dựa trên lịch sử thanh toán với ngân hàng và dữ liệu giao dịch do các tổ chức tài chính khác cung cấp. Tuy nhiên, nếu một khách hàng có năng lực tài chính nhưng chưa phát sinh lịch sử tín dụng thì việc áp dụng cách tính điểm tín dụng truyền thống sẽ không thực hiện được. Như vậy, ngân hàng có thể đã bỏ qua một khách hàng tiềm năng. Sự phát triển của AI đã dẫn đến một sự thay đổi trong cách chấm điểm tín dụng khách hàng của các tổ chức tín dụng. Việc áp dụng các thuật toán học máy và các nguồn dữ liệu thay thế sẽ cho phép các tổ chức tín dụng đưa ra các quyết định tín dụng không thể thực hiện được trước đây. AI chấm điểm tín dụng dựa trên sự kết hợp giữa dữ liệu cấu trúc (structured data) chẳng hạn như tổng thu nhập, lịch sử tín dụng, lịch sử thanh toán, kinh nghiệm làm việc... và cả dữ liệu phi cấu trúc (unstructured data) như trình độ giáo dục, khả năng tuyển dụng trong tương lai, thu nhập dự kiến, thói quen chi tiêu, thông tin có sẵn công khai trên mạng xã hội... Các AI chấm điểm tín dụng có thể hoàn toàn tự động phân tích chuyên sâu một khách hàng và đưa ra các quyết định tức thời dựa trên dữ liệu cấu trúc, phi cấu trúc và cả việc kết hợp với các kỹ thuật chấm điểm tín dụng truyền thống. Truby và ctg (2020) đã nhận định các AI được sử dụng để dự đoán xếp hạng tín nhiệm của khách hàng rất chính xác, bằng cách sử dụng AI để thu thập thông tin về khách hàng, bao gồm các giao dịch tài chính, thói quen chi tiêu, vị trí địa lý, chi tiết tài khoản, dữ liệu truyền thông xã hội và nhập dữ liệu thu thập được vào một hệ thống. Sau đó, các AI phân tích và đưa ra dự đoán về hành vi của khách hàng, giúp các ngân hàng đưa ra quyết định về mức độ tín dụng đáng tin cậy của khách hàng, thậm chí đề xuất tỷ lệ lãi suất nên áp dụng cho khoản vay này.

2.3. Phát hiện gian lận hoặc các bất thường

AI được áp dụng trong việc phát hiện gian lận, các bất thường trong các loại thẻ thanh toán và thẻ tín dụng. Các sản phẩm AI này sử dụng các thuật toán để xác định các vị trí mua hàng bình thường và bất thường của khách hàng, phân tích hành vi mua sắm của khách hàng, phạm vi giá thông thường và thời gian mua sắm của khách hàng. Các thuật toán này giúp xác định nhanh chóng các hành vi lạ và khóa tài khoản cho đến khi khách hàng cung cấp thông tin làm rõ. Kaya và ctg (2019) đã chỉ ra rằng, gian lận thẻ tín dụng đã trở thành một trong những hình thức tội phạm mạng phổ biến nhất trong những năm gần đây, càng trở nên trầm trọng hơn do sự phát triển mạnh mẽ của thanh toán trực tuyến và di động. Để xác định hoạt động gian lận, các thuật toán AI kiểm tra tính hợp lý của các giao dịch thẻ tín dụng của khách hàng trong thời gian thực và so sánh các giao dịch mới với số tiền và địa điểm trước đó. AI chặn các giao dịch nếu nó nhận thấy rủi ro. Ngoài ra, các AI có thể chống lại các rủi ro đạo đức của nhân viên ngân hàng trong việc giả làm khách hàng để thực hiện các giao dịch bất lợi cho khách hàng. Các AI xác định danh tính khách hàng (Know Your Customer - KYC) dựa vào các thuật toán quét tài liệu của khách hàng và so sánh nó với thông tin từ Internet, để đánh giá độ tin cậy của thông tin được cung cấp. Nếu các thuật toán AI phát hiện sự không nhất quán, các AI sẽ tiến hành kiểm tra KYC của nhân viên ngân hàng đang thao tác.

2.4. Chống rửa tiền và gian lận

Các công cụ AI trong quản lý chống rửa tiền và phát hiện chống gian lận được các ngân hàng sử dụng nhiều nhất trong thời gian gần đây. Phương pháp truyền thống trong phòng, chống rửa tiền và gian lận là dự đoán các hình thức rửa tiền có thể xảy ra, xác định những rủi ro mà ngân hàng phải đối mặt. Sau khi hoàn thành quá trình đánh giá và lập hồ sơ rủi ro, các ngân hàng đệ trình các kịch bản rủi ro có thể xảy ra cho các cơ quan quản lý để phê duyệt, sau đó bắt đầu áp dụng các quy trình phòng, chống rửa tiền. Phương pháp truyền thống này tốn kém do phải xây dựng nhiều kịch bản rủi ro. Tadapaneni (2020) đề xuất rằng, các ngân hàng có thể sử dụng công cụ AI trong nhận dạng mẫu và kỹ thuật học máy trên dữ liệu lớn. Các AI này sử dụng dữ liệu từ các lịch sử giao dịch, thông tin khách hàng trong hệ thống ngân hàng của mình, kết hợp với Blockchain, các ngân hàng có thể vừa bảo vệ khách hàng đồng thời đóng góp tăng cường dự báo hành vi rửa tiền và gian lận.

3. Những thách thức khi AI được ứng dụng rộng rãi trong lĩnh vực ngân hàng

Cùng với sự phát triển của công nghệ, các sản phẩm AI ngày càng thể hiện rõ rệt tính hiệu quả của nó trong việc thay thế các công việc của con người. Điều này dẫn đến một tương lai mà các AI được sử dụng rộng rãi trong lĩnh vực tài chính - ngân hàng. Bên cạnh đó, các vấn đề liên quan đến việc sử dụng phổ biến AI trong ngân hàng cần được xem xét như:

- Chi phí đầu tư ban đầu cho công nghệ và dữ liệu để ứng dụng AI: Cho đến ngày nay, có thể nói hệ thống công nghệ lõi (core technology) của các ngân hàng đã hoạt động khá tốt, đặc biệt trong việc hỗ trợ các hoạt động thanh toán và cho vay truyền thống. Tuy nhiên, để có thể áp dụng AI trên quy mô lớn, các ngân hàng cần phải đầu tư để nâng cấp một số điểm của các hệ thống công nghệ hiện tại. Theo Biswas và ctg (2020), trước hết, các hệ thống công nghệ lõi của ngân hàng hiện nay thường thiếu khả năng và tính linh hoạt cần thiết để hỗ trợ các yêu cầu tính toán thay đổi, nhu cầu xử lý dữ liệu và phân tích thời gian thực mà các ứng dụng AI yêu cầu. Các hệ thống công nghệ lõi cũng khó thay đổi và việc bảo trì chúng đòi hỏi nguồn lực đáng kể. Hơn nữa, nguồn dữ liệu của nhiều ngân hàng thường bị phân tán trên nhiều nhóm kinh doanh và công nghệ riêng biệt. Nếu không thể tập trung dữ liệu lại, thì việc phân tích thông tin và đưa ra những đề xuất khó chính xác và kịp thời. Ngoài ra, các ngân hàng cần phải đầu tư chi phí thử nghiệm, triển khai và giám sát ban đầu các AI trước khi nó được áp dụng chính thức.

- Sự cắt giảm nhiều lao động trong hệ thống hoạt động của ngân hàng: Theo đánh giá về tác động của AI trong thị trường việc làm tài chính đến năm 2027 của He và cộng sự (2018) cho thấy rằng, việc áp dụng AI trong lĩnh vực ngân hàng sẽ cắt giảm 1,04 triệu việc làm vào năm 2027, giảm 22% và sẽ giảm 27% giờ làm việc trong lĩnh vực tài chính vào năm 2027. Dự tính được dựa trên hiệu quả làm việc của các AI cao vượt trội so với con người, cho cùng một công việc. Đặc biệt với những công việc liên quan đến xử lý thông tin trên dữ liệu lớn, thì các AI, với kỹ thuật học máy, đã chứng tỏ hiệu quả vượt trội hơn nhiều lần so với các phần mềm truyền thống và xử lý phân tích bởi con người. Và như vậy, việc cắt giảm mạnh lao động khi các ngân hàng áp dụng AI trong các hoạt động là điều không thể tránh khỏi.

- Các vấn đề liên quan đến đạo đức: Với kỹ thuật Machine Learning kết hợp với kỹ thuật Deep Learning cho phép các AI khai thác được tất cả các thông tin trên các các trang web, mạng xã hội, từ máy tính, từ điện thoại di động, báo chí, các báo cáo, các video, hình ảnh… sau đó phân tích hành vi, thực hiện nhiệm vụ một cách tự chủ. Khi ngân hàng muốn có nhiều thông tin của khách hàng hiện tại và của khách hàng tương lai thì việc bảo mật thông tin cá nhân của khách hàng từ sự khai thác của AI mà ngân hàng sử dụng là một thách thức về đạo đức khá lớn.

- Thu hẹp kết nối giữa khách hàng với ngân hàng: Khi các AI sử dụng thay thế trong giao tiếp với khách hàng, các cảm xúc phi lời nói của khách hàng không được ghi nhận và phản ánh. Cũng như sự trao đổi trực tiếp của khách hàng với nhân viên giảm tối thiểu, lâu dần sẽ khiến khách hàng cảm thấy thiếu sự quan tâm chăm sóc hay cảm nhận sự “thiếu tôn trọng” từ ngân hàng.

- Khung khổ pháp lý liên quan đến việc ứng dụng AI: Đây là một thách thức lớn của tất cả các nước trên toàn thế giới khi sử dụng AI trong hoạt động kinh doanh. Có nhiều vấn đề được đặt ra nhưng chưa có hướng giải quyết như: Ảnh hưởng bất lợi đối với người lao động, vấn đề quyền riêng tư của khách hàng bị vi phạm, trách nhiệm đối với thiệt hại do AI gây ra cho khách hàng...

4. Kết luận

Ngành Ngân hàng đang trải qua một quá trình phát triển từ từ cho đến sự phát triển đột phá vào thế kỷ 21 do tác động mạnh mẽ của AI, kỹ thuật Machine Learning và Deep Learning. Việc áp dụng AI trong các hoạt động ngân hàng đang gia tăng với tốc độ nhanh do tính hiệu quả của nó như việc sử dụng Chatbots, AI chấm điểm tín dụng, AI phát hiện gian lận, AI chống rửa tiền... Với việc ứng dụng các AI, ngân hàng đã tiết kiệm được chi phí hoạt động, giảm sai sót, cải thiện hiệu quả công việc, loại bỏ các phản ứng tiêu cực do cảm xúc của con người. Tuy nhiên, sử dụng các AI rộng rãi trong lĩnh vực ngân hàng sẽ cắt giảm đáng kể một lực lượng lao động trong ngành này và tạo ra các vấn đề về đạo đức, quyền riêng tư của khách hàng, các quy định pháp lý liên quan đến trách nhiệm, thiệt hại... Với một tương lai mà việc ứng dụng AI trong ngân hàng là tất yếu, ngành Ngân hàng cần phải thích ứng với những thay đổi này; đồng thời, phải đánh giá những ảnh hưởng tiêu cực của việc ứng dụng AI rộng rãi, để đảm bảo sẽ nhận được những lợi ích tốt nhất từ AI mang lại.

Tài liệu tham khảo:

1. Bank of the Future (2018). The ABCs of Digital Disruption in Finance. Citibank Report.

2. Biswas, S., Carson, B., Chung, V., Singh, S., & Thomas, R. (2020). AI-bank of the future: Can banks meet the AI challenge. New York: McKinsey & Company.

3. Goodfellow, I., Bengio, Y., Courville, A., & Bengio, Y. (2016). Deep learning (Vol. 1, No. 2). Cambridge: MIT press.

4. He, D., Guo, M., Zhou, J., & Guo, V. (2018). The Impact of Artificial Intelligence (AI) on the Financial Job Market. Boston Consulting Group.

5. Juniper research (2019). Bank cost savings via chatbots to reach $7.3 billion by 2023, as automated customer experience evolve. Truy cập tại https://www.juniperresearch.com/press/bank-cost-savings-via-chatbots-reach-7-3bn-2023

6. Kaya, O., Schildbach, J., AG, D. B., & Schneider, S. (2019). Artificial intelligence in banking. Artificial intelligence.

7. Liebergen, B. V. (2017). Machine learning: A revolution in risk management and compliance? Journal of Financial Transformation, 45, 60 - 67.

8. McCarthy, J. (1998). What is artificial intelligence?

9. Tadapaneni, N. R. (2020). Artificial Intelligence in Finance and Investments. Artificial Intelligence, 9(5).

10. Truby, J., Brown, R., & Dahdal, A. (2020). Banking on AI: mandating a proactive approach to AI regulation in the financial sector. Law and Financial Markets Review, 14(2), 110 - 120.

TS. Lê Hà Diễm Chi

Đại học Ngân hàng TP. Hồ Chí Minh

https://tapchinganhang.gov.vn