Tóm tắt: Thị trường trái phiếu xanh tại Việt Nam đã có những bước phát triển đáng kể trong những năm gần đây, tuy nhiên vẫn còn đối mặt với nhiều thách thức. Bài viết phân tích thực trạng phát triển của thị trường, bao gồm các yếu tố thúc đẩy và cản trở, đồng thời, đề xuất các giải pháp nhằm nâng cao hiệu quả và tính bền vững của thị trường trái phiếu xanh. Cụ thể, bài viết tập trung vào việc cải thiện khung pháp lý, tăng cường minh bạch thông tin và thúc đẩy hợp tác giữa các bên liên quan để tạo điều kiện thuận lợi cho sự phát triển dài hạn của thị trường.

Từ khóa: Trái phiếu xanh, thị trường trái phiếu Việt Nam, phát triển bền vững, khung pháp lý, minh bạch, hợp tác.

DEVELOPING THE GREEN BOND MARKET IN VIETNAM: CURRENT SITUATION AND PROPOSALS

Abstract: The green bond market in Vietnam has seen notable progress in recent years besides numerous challenges. This article analyzes the current situation of the market development, including its driving factors and barriers and proposes solutions to enhance its efficiency and sustainability. Specifically, the artical focuses on improving the regulatory framework, increasing transparency and promoting collaboration among stakeholders to create favorable conditions for the market’s long-term development.

Keywords: Green bonds, Vietnam bond market, sustainable development, regulatory framework, transparency, collaboration.

1. Đặt vấn đề

Biến đổi khí hậu đang gây ra những tác động nghiêm trọng đối với nền kinh tế toàn cầu, đe dọa đến sự phát triển bền vững và an ninh kinh tế của nhiều quốc gia. Theo báo cáo của Swiss Re Institute (2021), thiệt hại do biến đổi khí hậu có thể làm giảm tới 18% GDP toàn cầu vào năm 2050 nếu không có hành động giảm thiểu và thích ứng kịp thời. Không chỉ toàn thế giới, tại Việt Nam, tốc độ tăng phát thải khí nhà kính đã nằm trong số những nước tăng nhanh nhất thế giới trong hai thập kỷ qua, dù trước đó rất thấp (Ngân hàng Thế giới - WB, 2022). Với vị trí địa lý đặc thù, Việt Nam thường xuyên đối mặt với các hiện tượng thời tiết cực đoan như nước biển dâng, bão lũ và hạn hán, gây thiệt hại nặng nề cho nền kinh tế. Năm 2020, thiệt hại ước tính khoảng 10 tỉ USD, tương đương 3,2% GDP và có thể lên tới 14,5% GDP vào năm 2050 nếu không có biện pháp thích ứng kịp thời (WB, 2021). Những con số này nhấn mạnh tính cấp bách của việc chuyển đổi sang mô hình kinh tế xanh và giảm phát thải carbon để bảo vệ sự phát triển kinh tế và đời sống của người dân trên toàn thế giới cũng như tại Việt Nam. Nhận thức được thách thức này, Chính phủ Việt Nam đã xác định tăng trưởng xanh là động lực chính để xây dựng một tương lai bền vững. Chiến lược tăng trưởng xanh giai đoạn 2021 - 2030 được ban hành với mục tiêu đưa Việt Nam trở thành một trong những quốc gia dẫn đầu về phát triển xanh trong khu vực, tập trung vào các giải pháp như xanh hóa toàn diện nền kinh tế, giảm mạnh lượng khí thải nhà kính, thúc đẩy lối sống xanh và tiêu dùng bền vững. Đặc biệt, quá trình chuyển đổi xanh được thực hiện trên cơ sở công bằng, bao trùm, nhằm bảo đảm lợi ích chung và nâng cao khả năng thích ứng với biến đổi khí hậu.

Thị trường tài chính xanh, đặc biệt là thị trường vốn xanh ngày càng đóng vai trò quan trọng trong việc xây dựng một tương lai bền vững và thịnh vượng. Thị trường này không chỉ huy động vốn cho các dự án năng lượng tái tạo và quản lý chất thải mà còn tạo ra nhiều sản phẩm, dịch vụ mới, thúc đẩy đổi mới công nghệ và tạo thêm việc làm. Trong bối cảnh đó, trái phiếu xanh trở thành một công cụ hữu ích, giúp Việt Nam tiến gần hơn đến mục tiêu trung hòa carbon vào năm 2050. Sự phát triển của trái phiếu xanh bắt đầu từ năm 2007, khi Ngân hàng Đầu tư Châu Âu (EIB) phát hành trái phiếu trị giá 600 triệu Euro để hỗ trợ các dự án năng lượng tái tạo. Ban đầu, chỉ các ngân hàng phát triển đa phương phát hành trái phiếu xanh, nhưng từ năm 2012, các doanh nghiệp cũng bắt đầu tham gia, mở rộng thị trường này. Theo WB, trái phiếu xanh là chứng khoán thu nhập cố định được phát hành để huy động vốn cho các dự án môi trường, như năng lượng sạch, giao thông công cộng, và cung cấp nước sạch. Sự gia tăng nhận thức về biến đổi khí hậu đã làm cho trái phiếu xanh trở nên ngày càng hấp dẫn, khi nhà đầu tư không chỉ quan tâm đến lợi nhuận mà còn đến tác động môi trường của các khoản đầu tư. Ngân hàng Phát triển châu Á (ADB) cho biết, tổng giá trị trái phiếu xanh phát hành tại ASEAN năm 2023 đã đạt mức kỷ lục 19,1 tỉ USD. Tại Việt Nam, thị trường này đang chứng kiến sự tăng trưởng mạnh mẽ trong những năm gần đây. Từ con số khiêm tốn chỉ 284 triệu USD trong giai đoạn 2016 - 2020, tổng giá trị phát hành đã tăng lên đáng kể, đạt 1,16 tỉ USD trong giai đoạn 2019 - 2023. Sự tham gia của các ngân hàng thương mại lớn như Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV) và các doanh nghiệp năng lượng như Công ty Tài chính Cổ phần Điện lực đã góp phần thúc đẩy sự phát triển của thị trường này.

Thị trường trái phiếu xanh tại Việt Nam đang ở giai đoạn đầu nhưng có tiềm năng phát triển lớn. Chính phủ đã ban hành nhiều chính sách khuyến khích, như giảm thuế và hỗ trợ pháp lý, để thúc đẩy phát hành trái phiếu xanh. Đặc biệt, Luật Bảo vệ môi trường năm 2020 lần đầu tiên quy định cụ thể về trái phiếu xanh tại Điều 150, cùng với các nghị định hướng dẫn chi tiết, giúp giải quyết những rào cản và mở đường cho dòng vốn vào các dự án kinh tế xanh, kinh tế tuần hoàn và giảm phát thải carbon. Nghị quyết số 29-NQ/TW ngày 17/11/2022 Hội nghị lần thứ sáu Ban Chấp hành Trung ương Đảng khóa XIII về tiếp tục đẩy mạnh công nghiệp hóa, hiện đại hóa đất nước đến năm 2030, tầm nhìn đến năm 2045 cũng khẳng định tầm quan trọng của trái phiếu xanh trong công nghiệp hóa, hiện đại hóa đất nước, hướng tới mục tiêu tăng trưởng xanh đến năm 2050. Bên cạnh đó, hợp tác với các tổ chức quốc tế như WB và Quỹ Tiền tệ Quốc tế (IMF) đã hỗ trợ Việt Nam xây dựng cơ chế thị trường hiệu quả, giúp huy động vốn và khẳng định cam kết quốc gia đối với phát triển bền vững.

Chính vì vậy, bài viết sẽ cung cấp một cái nhìn chi tiết về thực trạng thị trường trái phiếu xanh tại một số quốc gia và Việt Nam, từ đó giúp các nhà đầu tư và doanh nghiệp, cả trong và ngoài nước, nắm bắt rõ ràng tiềm năng và cơ hội đầu tư. Đồng thời, bài viết sẽ đưa ra các khuyến nghị và giải pháp cụ thể nhằm hỗ trợ phát triển thị trường trái phiếu xanh một cách bền vững và hiệu quả hơn, góp phần vào mục tiêu trung hòa carbon và thúc đẩy tăng trưởng xanh của Việt Nam.

2. Thực trạng thị trường trái phiếu xanh tại một số quốc gia

2.1. Thị trường châu Âu

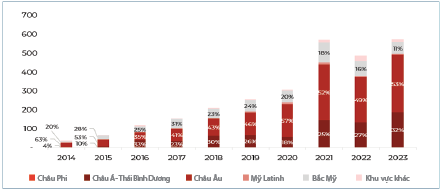

Kể từ lần đầu phát hành trái phiếu xanh năm 2007, thị trường châu Âu đã và đang đóng vai trò tiên phong trong việc thiết lập các chuẩn mực, quy tắc và khung pháp lý cho thị trường này. Thỏa thuận Paris năm 2015 đã được thiết lập với mục tiêu giữ nhiệt độ toàn cầu tăng dưới 2oC so với mức tiền công nghiệp. Thỏa thuận này khuyến khích các quốc gia huy động tài chính khí hậu từ nhiều nguồn khác nhau và công nhận thị trường carbon, từ đó thúc đẩy sự phát triển của các công cụ tài chính như trái phiếu xanh. (Hình 1)

Hình 1: Chủ thể phát hành trái phiếu xanh

phân theo khu vực giai đoạn 2014 - 2023

Nguồn: Tổ chức Sáng kiến trái phiếu khí hậu (CBI)

Thị trường trái phiếu xanh tại châu Âu rất đa dạng với sự tham gia của 145 tổ chức phát hành, chiếm 1/3 tổng số toàn cầu. Các tổ chức này phát hành trái phiếu xanh dưới nhiều hình thức nợ, đơn vị tiền tệ và kỳ hạn khác nhau, trong đó 98% các phát hành đều có sự đánh giá từ bên thứ ba và tuân thủ tiêu chuẩn báo cáo cao. Các tổ chức phát hành bao gồm các công ty năng lượng, tổ chức tài chính, công ty bất động sản, chính quyền địa phương và cả chính phủ. Đặc biệt, các tổ chức tài chính đã phát hành 25% tổng số trái phiếu xanh, trong đó, Credit Agricole CIB là tổ chức phát hành nhiều nhất. Các chính phủ và tổ chức do nhà nước hậu thuẫn chiếm khoảng 40% tổng lượng phát hành, trong đó, Pháp và Ba Lan là những quốc gia phát hành trái phiếu xanh hàng đầu. Trái phiếu xanh tại châu Âu chủ yếu được phát hành bằng đồng Euro, với các ví dụ tiêu biểu như trái phiếu chính phủ của Ba Lan, Pháp và Bỉ. Đồng USD xếp thứ hai, thu hút sự quan tâm của các nhà đầu tư Mỹ. Tiếp theo là đồng SEK, nhờ vào hoạt động phát hành tích cực từ cả khu vực công và tư của Thụy Điển. Ngoài ra, trái phiếu xanh cũng được phát hành bằng 14 loại tiền tệ khác, bao gồm JPY và BRL.

Đa số trái phiếu xanh tại châu Âu thuộc loại không bảo đảm hoặc có bảo đảm với các hình thức nợ đa dạng như: Trái phiếu trung hạn (MTN - Medium - Term Note); trái phiếu vĩnh viễn (Perpetual Bonds); chứng khoán hóa tài sản (Asset - Backed Securities). Những loại hình này tạo sự linh hoạt cho nhà phát hành và đáp ứng nhu cầu đa dạng của nhà đầu tư. Phần lớn các đợt phát hành trái phiếu xanh ở châu Âu (98%) đều được đánh giá độc lập, trong đó 93% nhận được đánh giá từ bên thứ hai. Thị trường này chủ yếu tập trung vào lĩnh vực năng lượng, nhưng tỉ trọng này đang giảm dần khi các khoản đầu tư vào xây dựng và giao thông ngày càng tăng. Ví dụ, 85% trái phiếu OLO của Bỉ được sử dụng để đầu tư vào hệ thống đường sắt. Đồng thời, các tập đoàn năng lượng lớn như EDF, Enel, Engie và Iberdrola đang đẩy mạnh chuyển đổi sang năng lượng tái tạo với nguồn vốn chuyên dụng từ trái phiếu xanh. Bên cạnh đó, lĩnh vực bất động sản cũng đóng góp đáng kể, khi khoảng 30% số vốn từ trái phiếu xanh được sử dụng cho các dự án xây dựng và cải thiện hiệu quả năng lượng. Sự đa dạng trong lĩnh vực đầu tư tiếp tục mở rộng, bao gồm cả các ngành mới như Logistics.

Trái phiếu xanh từ các chính phủ như Bỉ, Pháp và Ba Lan đã đẩy mạnh khối lượng phát hành, xây dựng nền tảng vững chắc từ khu vực công. Trái phiếu xanh đầu tiên từ tổ chức Chính phủ thuộc Na Uy (KBN) ra mắt năm 2010, tiếp theo là các phát hành từ chính quyền địa phương tại Bắc Âu và Pháp, trong đó Île-de-France là nhà phát hành lớn nhất. Các trái phiếu xanh chính phủ tập trung vào năng lượng tái tạo, công trình xây dựng ít carbon và giao thông bền vững. Từ năm 2010 đến nay, các tổ chức tài chính châu Âu đã phát hành 48 tỉ Euro trái phiếu xanh, với sự tham gia mạnh mẽ của các ngân hàng như các nhà bảo lãnh và tư vấn, đồng thời hỗ trợ sự phát triển của thị trường thông qua các sản phẩm đầu tư mới và quỹ ETF.

Châu Âu dự kiến phát hành 250 tỉ Euro trái phiếu xanh đến năm 2026 trong khuôn khổ Kế hoạch phục hồi NextGenerationEU trị giá 800 tỉ Euro, nhằm thúc đẩy nền kinh tế xanh và bền vững sau đại dịch. Khoảng 37% nguồn vốn được phân bổ cho chuyển đổi sinh thái, như nâng cao hiệu quả năng lượng và hỗ trợ xe điện, trong khi 20% tập trung vào số hóa, bao gồm lớp học công nghệ số và dịch vụ hành chính kỹ thuật số. Quy định Tiêu chuẩn Trái phiếu xanh châu Âu sẽ có hiệu lực cuối năm 2024 để tăng cường minh bạch và khuyến khích đầu tư bền vững.

2.2. Thị trường châu Á

Khu vực châu Á - Thái Bình Dương đã chứng kiến sự bùng nổ trong việc phát hành trái phiếu xanh, trở thành thị trường lớn thứ hai với 32% thị phần, tương đương 190 tỉ USD từ năm 2016 đến năm 2023. Trung Quốc dẫn đầu với hơn 85 tỉ USD trái phiếu xanh phát hành trong năm 2023, vượt qua Mỹ để trở thành quốc gia phát hành lớn nhất thế giới. Với cam kết đạt đỉnh phát thải carbon vào năm 2030 và đạt trung hòa carbon vào năm 2060, Trung Quốc được dự báo sẽ tiếp tục thống trị thị trường này. Ngoài Trung Quốc, Nhật Bản và Hàn Quốc cũng là những quốc gia đóng góp quan trọng, với Nhật Bản phát hành 15 tỉ USD và Hàn Quốc 9,9 tỉ USD trong năm 2023, tập trung mạnh vào trái phiếu xã hội. Ấn Độ và Ả-rập Xê-út cũng góp phần vào sự phát triển của thị trường này, với hơn 15 tỉ USD trái phiếu xanh được phát hành từ Ấn Độ, hỗ trợ quá trình chuyển đổi năng lượng và giảm cường độ carbon. Khu vực này đang nhanh chóng tiếp cận năng lượng xanh và các giải pháp giao thông bền vững, đặc biệt là năng lượng tái tạo và phương tiện giao thông xanh, chiếm 69% tổng số phát hành trái phiếu xanh trong năm 2023. Sự phát triển mạnh mẽ của thị trường trái phiếu nội tệ tại châu Á đang phần lớn nhờ vào chính sách tiền tệ nhẹ nhàng hơn so với Mỹ, nơi lãi suất cao đã khiến việc vay bằng đồng USD trở nên đắt đỏ. Các nước như Philippines, Indonesia và Thái Lan đã điều chỉnh lãi suất nhưng không nghiêm ngặt như Fed, điều này giúp trái phiếu nội tệ trở nên hấp dẫn hơn. Ngoài ra, trái phiếu xanh và bền vững (GSS) đang chứng kiến sự bùng nổ. Singapore, Hồng Kông và Malaysia đang dẫn đầu trong phát hành trái phiếu xanh, với Singapore tạo cột mốc mới bằng trái phiếu 50 năm. Đầu năm 2024, Ấn Độ cũng đã phát hành trái phiếu xanh đầu tiên với mục đích huy động tiền cho vấn đề môi trường (Greenium) và thu hút sự quan tâm lớn. Sự gia tăng của các thị trường trái phiếu phản ánh cam kết mạnh mẽ của các chính phủ trong khu vực đối với mục tiêu trung hòa carbon và yêu cầu báo cáo ESG ngày càng nghiêm ngặt.

2.3. Các yếu tố thành công và thách thức chung

Châu Âu đã thiết lập các chuẩn mực và khung pháp lý vững chắc cho trái phiếu xanh từ năm 2007, đặc biệt sau Thỏa thuận Paris 2015. Những tiêu chuẩn này giúp tăng tính minh bạch và thu hút đầu tư, đặt nền tảng cho sự phát triển mạnh mẽ của thị trường. Tuy nhiên, vẫn tồn tại thách thức lớn trong việc đo lường hiệu quả của các trái phiếu xanh đối với mục tiêu khí hậu quốc gia (NDCs) và Hiệp định Paris.

Cụ thể, NDCs của từng quốc gia không hoàn toàn phù hợp với mục tiêu giới hạn nhiệt độ toàn cầu tăng dưới 2°C hoặc 1,5°C. NDCs là các cam kết hành động khí hậu quốc gia, được điều chỉnh mỗi 5 năm, nhưng không đồng đều về tính minh bạch hoặc chi tiết về nguồn vốn cần thiết từ các khu vực công và tư nhân. Điều này khiến việc xác định phần đóng góp cụ thể của trái phiếu xanh trở nên khó khăn.

Ngoài ra, không phải trái phiếu xanh nào cũng tuân thủ Nguyên tắc Trái phiếu Xanh (GBP). Một số trái phiếu thiếu khung pháp lý rõ ràng hoặc không được đánh giá từ bên thứ ba, làm giảm độ tin cậy và khó đánh giá tác động thực sự. Vì vậy, để hỗ trợ các NDCs, cần có chiến lược tài chính toàn diện, kết hợp giữa tài chính công và tư nhân trong nước, quốc tế, cũng như hỗ trợ quốc tế.

3. Thị trường trái phiếu xanh tại Việt Nam

3.1. Thực trạng thị trường trái phiếu xanh tại Việt Nam

Từ cuối năm 2015, Sở Giao dịch Chứng khoán Hà Nội (HNX) đã triển khai Đề án phát triển thị trường trái phiếu xanh trong khuôn khổ hợp tác giữa Ủy ban Chứng khoán Nhà nước với Tổ chức Hợp tác Phát triển Đức (GIZ). Đồng thời, Bộ Tài chính phối hợp với các cơ quan liên quan hoàn thiện khung pháp lý cho thị trường này. Ngày 20/10/2016, Bộ Tài chính phê duyệt Đề án phát hành thí điểm trái phiếu xanh cho chính quyền địa phương, đánh dấu bước tiến quan trọng trong việc phát triển thị trường trái phiếu xanh tại Việt Nam. Để khuyến khích sự phát triển này, Bộ trưởng Bộ Tài chính đã ban hành Thông tư số 101/2021/TT-BTC ngày 17/11/2021 quy định giá dịch vụ trong lĩnh vực chứng khoán áp dụng tại Sở Giao dịch chứng khoán và Tổng công ty Lưu ký và bù trừ chứng khoán Việt Nam, hướng dẫn các chủ thể phát hành và nhà đầu tư trái phiếu xanh được giảm 50% mức phí dịch vụ trên thị trường chứng khoán.

Chính phủ Việt Nam đã ban hành nhiều chính sách quan trọng để thúc đẩy thị trường trái phiếu xanh. Quyết định số 1191/QĐ-TTg ngày 14/8/2017 của Thủ tướng Chính phủ phê duyệt lộ trình phát triển thị trường trái phiếu giai đoạn 2017 - 2020, tầm nhìn đến năm 2030, tạo điều kiện cho các tổ chức huy động vốn thực hiện các dự án xanh. Nghị định số 163/2018/NĐ-CP

ngày 04/12/2018 của Chính phủ quy định về phát hành trái phiếu doanh nghiệp, trong đó đưa ra khái niệm và quy định chi tiết về trái phiếu doanh nghiệp xanh. Tiếp theo, Quyết định số 1658/QĐ-TTg ngày 01/10/2021 của Thủ tướng Chính phủ phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn 2050, nhấn mạnh vai trò của trái phiếu xanh trong phát triển bền vững. Nghị định số 08/2022/NĐ-CP ngày 10/01/2022 của Chính phủ hướng dẫn thực hiện Luật Bảo vệ môi trường, ưu tiên phân bổ vốn cho các dự án công sử dụng trái phiếu xanh. Các văn bản pháp lý khác, như Luật Quản lý nợ công năm 2017, Nghị định số 93/2018/NĐ-CP ngày 30/6/2018 của Chính phủ về quản lý nợ của chính quyền địa phương, Nghị định số 95/2018/NĐ-CP ngày 30/6/2018 của Chính phủ quy định về phát hành và giao dịch công cụ nợ của Chính phủ, cùng với Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 của Chính phủ về chào bán trái phiếu doanh nghiệp riêng lẻ, cũng đóng vai trò quan trọng trong việc quản lý và phát triển thị trường trái phiếu xanh tại Việt Nam. Những quy định này đã tạo ra khung pháp lý hỗ trợ mạnh mẽ cho sự phát triển của thị trường trái phiếu xanh.

Trong lĩnh vực ngân hàng, Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 của Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam, đặt mục tiêu đến năm 2025, 100% ngân hàng thực hiện đánh giá rủi ro môi trường, xã hội trong hoạt động tín dụng và áp dụng tiêu chuẩn môi trường cho các dự án vay vốn. Đầu năm 2021, BIM Land trở thành doanh nghiệp Việt Nam đầu tiên phát hành trái phiếu xanh trị giá 200 triệu USD trên Sở Giao dịch Chứng khoán Singapore, thể hiện bước tiến hội nhập quốc tế. Hiện tại, Việt Nam đã phát hành nhiều sản phẩm trái phiếu xanh, từ trái phiếu Chính phủ, trái phiếu Chính phủ bảo lãnh đến trái phiếu chính quyền địa phương, tài trợ cho các dự án xanh như thủy lợi, bảo vệ môi trường và năng lượng tái tạo. Đồng thời, nhiều tổ chức tiên phong đã phát hành trái phiếu xanh theo các tiêu chuẩn quốc tế của CBI và Hiệp hội Thị trường Vốn Quốc tế (ICMA). Xu hướng này giúp Việt Nam trở thành thị trường trái phiếu xanh lớn thứ hai ASEAN, sau Singapore, với tổng giá trị đạt 1 tỉ USD (HSBC, 2022). Bộ Tài chính cũng đang nghiên cứu các chính sách ưu đãi thuế để thúc đẩy đầu tư vào trái phiếu xanh, đồng thời góp phần phát triển bền vững nền kinh tế.

3.2. Khó khăn

Nhờ sự hỗ trợ tích cực từ Chính phủ và các tổ chức tài chính quốc tế, thị trường trái phiếu doanh nghiệp và trái phiếu dự án tại Việt Nam đã có những bước tiến đáng kể. Tuy nhiên, thị trường trái phiếu xanh vẫn đang trong giai đoạn phát triển ban đầu, với một số thách thức cần giải quyết. Một trong những điểm cần cải thiện là khung pháp lý. Dù đã có các văn bản như Nghị định số 163/2018/NĐ-CP và Nghị định số 08/2022/NĐ-CP, hệ thống văn bản pháp lý vẫn cần được đồng bộ hơn để hỗ trợ tốt việc phân loại và đánh giá các dự án phát hành trái phiếu xanh. Điều này sẽ giúp giảm thời gian thẩm định, nâng cao niềm tin cho nhà đầu tư và các tổ chức phát hành.

Bên cạnh đó, nhận thức và năng lực của một số tổ chức tín dụng, chi nhánh ngân hàng nước ngoài tại Việt Nam cũng như doanh nghiệp về trái phiếu xanh vẫn còn hạn chế. Một số tổ chức chưa xây dựng được đội ngũ chuyên gia về thẩm định rủi ro môi trường, quản lý dự án xanh theo chuẩn quốc tế, hoặc chưa triển khai các công cụ theo dõi hiệu quả sử dụng vốn từ trái phiếu xanh. Việc nâng cao năng lực và nhận thức trong lĩnh vực này sẽ là yếu tố quan trọng để thúc đẩy sự phát triển bền vững của thị trường trái phiếu xanh.

Về các dự án đầu tư vào lĩnh vực xanh, đặc biệt là năng lượng tái tạo và tiết kiệm năng lượng, thường đòi hỏi nguồn vốn lớn và thời gian hoàn vốn dài, trong khi nguồn vốn huy động từ các tổ chức tín dụng thường có thời hạn ngắn và lãi suất cao. Sự mất cân đối này tạo ra rào cản lớn trong việc huy động vốn cho các dự án xanh, từ đó làm giảm hiệu quả phát triển của thị trường trái phiếu xanh. Các chính sách ưu đãi về tài chính vẫn chưa đủ mạnh mẽ và cụ thể để kích thích sự tham gia của các nhà đầu tư. Bên cạnh đó, thị trường trái phiếu xanh tại Việt Nam còn phải đối mặt với thách thức từ quy mô nhỏ của dự án đầu tư xanh, chưa đáp ứng đủ yêu cầu của các tổ chức tài chính lớn trên thế giới. Việc thiếu các đơn vị cung cấp dịch vụ xác nhận và đánh giá dự án xanh cũng làm giảm tính minh bạch và uy tín của thị trường, gây khó khăn trong việc thu hút các nhà đầu tư quốc tế. Những thách thức này đặt ra yêu cầu cấp bách về việc hoàn thiện khung pháp lý, nâng cao năng lực của các bên tham gia thị trường và thúc đẩy chính sách tài chính hỗ trợ. Chỉ khi vượt qua được những rào cản này, thị trường trái phiếu xanh tại Việt Nam mới có thể phát triển bền vững và đóng góp tích cực vào mục tiêu tăng trưởng xanh quốc gia.

3.3. Một số khuyến nghị

Để nâng cao hiệu quả thực thi pháp luật trong thị trường trái phiếu xanh tại Việt Nam, cần một chiến lược đồng bộ và toàn diện với nhiều giải pháp cụ thể nhằm tăng cường tính minh bạch, nâng cao năng lực giám sát và thúc đẩy phát triển bền vững. Việc cải thiện các tiêu chuẩn báo cáo là yếu tố then chốt để đánh giá chính xác hiệu quả của trái phiếu xanh trong việc thực hiện các mục tiêu NDCs và Thỏa thuận Paris. Các cơ quan quản lý cần yêu cầu các tổ chức phát hành trái phiếu xanh cung cấp báo cáo minh bạch, chi tiết, qua đó đánh giá được sự đóng góp của các dự án xanh vào mục tiêu khí hậu.

Hiện tại, Việt Nam chưa có cơ chế pháp lý đầy đủ để quản lý hiệu quả trái phiếu xanh. Báo cáo của WB (2021) chỉ ra rằng, sự thiếu nhất quán trong triển khai dự án xanh là một trở ngại lớn. Bộ Tài chính cần ban hành các hướng dẫn chi tiết về phát hành, quản lý và giám sát trái phiếu xanh, cùng với yêu cầu báo cáo định kỳ về tác động môi trường của các dự án. Một bước tiến quan trọng là Ủy ban Chứng khoán Nhà nước đã phát hành “Sổ tay Hướng dẫn trái phiếu xanh, trái phiếu xã hội và trái phiếu bền vững” vào năm 2021 nhưng vẫn cần nhiều quy định cụ thể hơn để củng cố sự minh bạch và hiệu quả.

Đánh giá độc lập từ bên thứ ba cũng đóng vai trò quan trọng để bảo đảm các dự án phát hành trái phiếu xanh đáp ứng tiêu chí phát triển bền vững. Tuy nhiên, theo Viện Nghiên cứu Tài chính Quốc tế (IIF), hiện tại 30% các tổ chức phát hành trái phiếu xanh ở Việt Nam chưa tuân thủ nguyên tắc quốc tế về minh bạch và đánh giá tác động môi trường. Một giải pháp khả thi là xây dựng cơ sở dữ liệu dự án để hỗ trợ giám sát và đánh giá hiệu quả sử dụng nguồn vốn, như mô hình do Viện Công cộng và Môi trường (IPE) áp dụng tại Trung Quốc.

Cuối cùng, sự hợp tác giữa các cơ quan quản lý, nhà đầu tư và tổ chức tài chính là yếu tố then chốt để giảm thiểu rủi ro và tăng hiệu quả quản lý thị trường. Các tổ chức tài chính cần hỗ trợ nhà phát hành cải thiện công khai thông tin về tác động môi trường của trái phiếu xanh và điều chỉnh phương pháp đánh giá theo tiêu chuẩn quốc gia và ngành. Thị trường trái phiếu xanh Việt Nam cần tập trung vào minh bạch, cơ sở dữ liệu và sự tham gia của các bên liên quan để phát triển bền vững. Sự phối hợp chặt chẽ và đồng bộ giữa các bên sẽ là nền tảng quan trọng để bảo đảm tính bền vững của thị trường này.

4. Kết luận

Thị trường trái phiếu xanh tại Việt Nam đã đạt được những kết quả tích cực, tuy nhiên để phát triển bền vững, cần phải giải quyết nhiều thách thức hiện hữu. Việc xây dựng và hoàn thiện khung pháp lý, cải thiện minh bạch thông tin và đẩy mạnh hợp tác giữa các cơ quan quản lý, nhà đầu tư và các tổ chức phát hành là những yếu tố then chốt. Bên cạnh đó, việc học hỏi kinh nghiệm từ các thị trường quốc tế và áp dụng những thông lệ tốt nhất cũng là cần thiết để tăng cường sức cạnh tranh của thị trường trái phiếu xanh tại Việt Nam trong khu vực và trên thế giới.

TÀI LIỆU THAM KHẢO:

1. Bộ Tài chính (2021). Thông tư số 101/2021/TT-BTC ngày 17/11/2021 của Bộ trưởng Bộ Tài chính quy định giá dịch vụ trong lĩnh vực chứng khoán áp dụng tại Sở Giao dịch chứng khoán và Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam.

2. Chi, V. M., & Gấm, N. H. (2023). Kinh nghiệm phát triển thị trường trái phiếu xanh và một số đề xuất đối với Việt Nam. https://tapchinganhang.gov.vn

3. Development of Green Bonds in Asia: Climate Contributions and Stakeholder Dynamics (2021). Heinrich Böll Stiftung Hong Kong.

4. Duong, H. M. (2023). Vietnam needs a green bond legal framework. East Asia Forum.

5. Đào, N. N. (2024). Thực thi pháp luật bảo vệ môi trường về trái phiếu xanh, 29, trang 64-73.

6. Filkova, M., Frandon-Martinez, C., Meng, A., & Rado, G. (2018). The green bond market in Europe. The Climate Bonds Initiative.

7. Hoa, P. (2024). Vẫn còn nhiều “điểm nghẽn” cần được tháo gỡ trong phát hành trái phiếu xanh. https://vneconomy.vn

8. Huệ, N. M. (2024). Thực trạng và một số giải pháp thúc đẩy phát triển trái phiếu xanh tại Việt Nam trong thời gian tới. https://dangcongsan.vn

9. ARC Group (2024). Investing in Tomorrow: The Global Resurgence and Expansion of Green Bonds. .

10. Mạnh, L. V., Linh, P. M., & Bình, T. Đ. (2023). Khung pháp lý cho thị trường tín dụng xanh, trái phiếu xanh trong pháp luật bảo vệ môi trường ở Việt Nam.

11. Miguel Almeida, C. X. (2023). ASEAN Sustainable Finance State of the Market 2022. Climate Bonds Initiative.

12. Nakajima, E., & Jain, S. (2024). Asia-Pacific Sustainable Bonds to Step up growth in 2024. S&P Gloabl Ratings.

13. Rosembuj, F., & Bottio, S. (2016). Mobilizing private climate finance - Green bonds and beyond. Internation Finance Corporation - World Bank Group.

14. So, R. (2022). Explaining green bond differences across Asia-Pacific. Sustainable Views.

15. Swiss Re institue (2021). The economics of climate change: No action not an option.

16. Tân, D. T. (2019). Tiềm năng phát triển trái phiếu xanh ở Việt Nam. https://tapchicongthuong.vn

17. Vi, N. T., Linh, Đ. M., Thanh, N. Đ., Ánh, H. N., & Bình, Đ. T. (2024). Những vấn đề pháp lý về triển khai trái phiếu xanh của các doanh nghiệp tại Việt Nam: Thực trạng khuyến nghị. Tạp chí Kinh tế và Dự báo.

18. Wee, M. (2023). Việt Nam trong hành trình hướng tới các mục tiêu phát triển bền vững của Liên hợp quốc, Thỏa thuận Paris và đáp ứng các nhu cầu phát triển bền vững cấp thiết. https://tapchinganhang.gov.vn

19. World Bank (2021). Vietnam Country Climate and Development Report.

20. World Bank (2022). Green Growth Opportunities in Vietnam.

Đào Lê Kiều Oanh, Hoàng Nguyễn Thanh Hương

Đại học Ngân hàng Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn