Luật Đầu tư nước ngoài tại Việt Nam được Quốc hội thông qua ngày 29/12/1987, được liên tục sửa đổi, bổ sung và thay thế vào các năm 1990, 1992, 1996, 2000, 2005 và gần đây là Luật Đầu tư năm 2014. Khu vực FDI là một bộ phận cấu thành của nền kinh tế, nguồn vốn FDI đã góp phần tạo nên những sự chuyển biến mạnh mẽ trong nền kinh tế Việt Nam.

Từ năm 1988 đến nay, thu hút vốn FDI của Việt Nam có nhiều biến động, nhưng tổng số vốn FDI có xu hướng tăng lên theo thời gian. Trong khi nguồn vốn FDI của cả nước có xu hướng tăng, thì dòng vốn FDI vào lĩnh vực nông nghiệp của Việt Nam không ổn định, chiếm tỷ trọng rất thấp trong tổng số vốn FDI. Việt Nam là quốc gia có truyền thống, lợi thế trong lĩnh vực nông nghiệp. Vì vậy, thu hút nguồn vốn FDI vào nông nghiệp sẽ có vai trò quan trọng trong phát triển ngành nông nghiệp, thay đổi bộ mặt nông thôn, nâng cao đời sống của nông dân và đóng góp vào sự phát triển của cả nước.

Thu hút vốn FDI vào ngành nông nghiệp gặp nhiều khó khăn

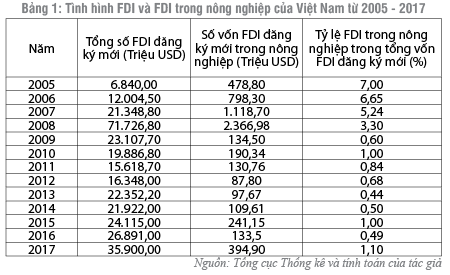

Thu hút FDI vào nông nghiệp chiếm tỷ trọng thấp trong tổng số vốn FDI đăng ký tại Việt Nam. Trong bảng số liệu dưới đây, số vốn FDI trong nông nghiệp đạt giá trị cao nhất là năm 2008 (2.366,98 triệu USD), chiếm 3,3% tổng vốn FDI đăng ký mới, sau đó, sụt giảm mạnh cả về số lượng và tỉ trọng. Trong những năm gần đây, FDI thu hút vào nông nghiêp đã có xu hướng tăng lên cả về số lượng và tỷ trọng trong tổng FDI đăng ký tại Việt Nam. Năm 2015, FDI đăng kí mới trong nông nghiệp đạt 241,15 triệu USD, chiếm tỉ trọng 1%; năm 2017, tăng lên mức 394,9 triệu USD, chiếm tỉ trọng 1,1% (tăng khá so với năm thấp nhất về số lượng ở mức 87,5 triệu USD vào năm 2012 và về tỉ trọng ở mức 0,44% vào năm 2013). (Bảng 1)

Theo Tổng cục Thống kê, tính đến hết 31/12/2017, đã có 511 dự án với số vốn là 3.521,2 triệu USD được thu hút vào lĩnh vực nông nghiệp của Việt Nam, xếp thứ 12 về số dự án và đứng thứ 10 về số vốn đăng ký. Nếu tính bình quân quy mô một dự án nông nghiệp mới chỉ đạt 6,89 triệu USD một dự án.

- Cơ cấu FDI vào lĩnh vực nông nghiệp theo ngành phân bổ không đều, các dự án FDI chủ yếu tập trung vào một số lĩnh vực như chế biến gỗ, lâm sản, chăn nuôi và chế biến thức ăn chăn nuôi, bước đầu có sự đầu tư vào lĩnh vực trồng trọt (tập trung ở sản phẩm rau, hoa), chế biến nông - lâm - thủy sản. FDI trong nông nghiệp (bao gồm cả chế biến nông sản, lâm nghiệp và thủy sản) được tập trung vào một số ngành. Trong 1988 - 2007, các dự án chế biến nông sản chiếm 54% tổng vốn đăng ký FDI trong nông nghiệp, tiếp theo là trồng rừng và chế biến lâm sản (25%), chăn nuôi và thức ăn chăn nuôi (13%), và trồng trọt (dưới 10%) (FIA, 2012). Từ năm 1998 đến năm 2012, các dự án FDI trong chế biến nông sản đạt 1,2 tỷ USD, tiếp theo là trồng trọt (276 triệu USD), chăn nuôi (190 triệu USD), thủy sản (128 triệu USD), và lâm nghiệp (79,9 triệu USD). Các khoản đầu tư còn lại trong nông nghiệp đạt 501 triệu USD (Bộ Nông nghiệp và Phát triển nông thôn, 2014d).

- Cơ cấu FDI vào lĩnh vực nông nghiệp theo địa phương: Các dự án tập trung ở vùng đồng bằng Nam Bộ và duyên hải Nam Trung bộ, ở phía Bắc, mới chỉ có một số dự án của Nhật Bản đầu tư tại Hà Nam.

- Cơ cấu FDI trong lĩnh vực nông nghiệp theo đối tác: Có 50 quốc gia và vùng lãnh thổ đầu tư vào lĩnh vực nông nghiệp của Việt Nam. Những quốc gia, vùng lãnh thổ hàng đầu trong đầu tư trong nông nghiệp Việt Nam là: Nhật Bản, Hàn Quốc, Đài Loan, Hồng Kông, Malaysia.

- Hình thức đầu tư FDI trong lĩnh vực nông nghiệp còn thiếu đa dạng, chủ yếu là hình thức 100% vốn đầu tư nước ngoài (75,6%) và liên doanh chiếm 21,2%.

- Khuôn khổ pháp lý cho đầu tư đã có nhiều cải thiện thông qua sự điều chỉnh của Luật đầu tư, Luật doanh nghiệp, Luật quản lý thuế… Đặc biệt để thu hút đầu tư trong nông nghiệp, Chính phủ đã ban hành một số nghị định như: Nghị định số 210/2006/NĐ-CP về chính sách khuyến khích các doanh nghiệp đầu tư vào nông nghiệp nông thôn; Nghị định số 20/2011/NĐ-CP về hướng dẫn việc thực hiện Nghị quyết số 55/2010/QH2 về miễn, giảm thuế sử dụng đất trong nông nghiệp giai đoạn 2011 - 2020; Nghị định số 210/2013/NĐ-CP ngày 19/12/2013 về khuyến khích doanh nghiệp đầu tư vào nông nghiệp. Thể chế thu hút FDI được phân cấp cho các địa phương, bên cạnh việc đem lại sự năng động hiệu quả cho các địa phương, cũng dẫn đến tình trạng các địa phương cạnh tranh nhau để thu hút FDI. Với mục tiêu đạt tốc độ tăng trưởng cao, các địa phương thường mong muốn thu hút FDI trong lĩnh vực công nghiệp, dịch vụ.

Thông qua một số đánh giá thực trạng thu hút FDI vào nông nghiệp của Việt Nam cho thấy, thu hút FDI trong lĩnh vực này thấp, không ổn định, chưa tương xứng với tiềm năng của ngành nông nghiệp.

Thu hút FDI vào lĩnh vực nông nghiệp gặp khó khăn do:

- Hoạt động sản xuất nông nghiệp luôn tiềm ẩn những rủi ro về công nghệ và giá cả. Vì vậy rất khó khăn trong thu hút đầu tư, đặc biệt là những dự án đầu tư lớn.

- Chiến lược, định hướng, chính sách ưu đãi trong thu hút FDI vào lĩnh vực nông nghiệp của Việt Nam có nhiều điểm bất cập. Thủ tục hành chính hiện còn rườm rà, phức tạp, vai trò của các cấp chính quyền tạo ra sự kết nối giữa hộ nông dân với doanh nghiệp còn gặp khó khăn.

- Sản xuất nông nghiệp của Việt Nam là sản xuất nhỏ: Đất đai manh mún, phân tán, quy mô nhỏ và quyền sử dụng đất thuộc về các hộ gia đình; trình độ của lao động trong nông nghiệp thấp, kỷ luật lao động cũng như tính chuyên nghiệp trong lao động không cao; Cơ sở hạ tầng phục vụ sản xuất nông nghiệp, nông thôn chưa đáp ứng được yêu cầu.

- Đầu tư vào sản xuất nông nghiệp có lợi nhuận thấp, tốc độ và thời gian thu hồi vốn chậm.

- Tư duy, công tác vận động xúc tiến thu hút FDI vào nông nghiêp chưa có hiệu quả, thiếu nguồn lực và kinh phí để thực hiện các chương trình xúc tiến đầu tư.

Giải pháp thu hút FDI vào lĩnh vực nông nghiệp

Thứ nhất, hoàn thiện hơn nữa cơ chế, chính sách về khuyến khích thu hút FDI trong nông nghiệp

- Khuyến khích các doanh nghiệp FDI đầu tư vào bốn lĩnh vực được ưu tiên (Sản xuất và phát triển giống cây trồng, vật nuôi; Sản xuất nguyên vật liệu phụ trợ tạo giá trị gia tăng cao, sản xuất thức ăn bổ sung phục vụ sản xuất thức ăn chăn nuôi, sản xuất thiết bị sản xuất chuồng trại…; Chế biến sâu nông - lâm - thuỷ sản để sản xuất sản phẩm có hàm lượng khoa học công nghệ và giá trị gia tăng cao; Tạo cơ chế để các doanh nghiệp FDI đầu tư sản xuất thuốc thú y, thuốc bảo vệ thực vật sinh học.

- Có chính sách hỗ trợ rủi ro đối với sản xuất nông nghiệp và đặc biệt là hàng nông sản xuất khẩu. Cụ thể là: (1) Xây dựng quỹ hỗ trợ rủi ro từ nguồn tiền hỗ trợ của nhà nước, phụ thu từ xuất khẩu, đóng góp của các doanh nghiệp; (2) Đẩy mạnh hợp tác quốc tế, tham gia các thể chế quốc tế về đầu tư, đảm bảo đầu tư, ký kết các hiệp định song phương, đa phương nhằm tạo niềm tin cho các nhà đầu tư vào lĩnh vực nông nghiệp; 3) Hoàn thiện và tăng cường quyền sở hữu trí tuệ, bảo vệ bản quyền nói chung và trong lĩnh vực nông nghiệp nói riêng.

- Tăng cường đầu tư cơ sở hạ tầng nông thôn phù hợp với định hướng sản xuất được lựa chọn. Cơ sở hạ tầng nông thôn cần đồng bộ bao gồm: hệ thống thuỷ lợi, hệ thống giao thông, hệ thống kho chứa, năng lượng, nước sạch, công nghệ thông tin.

- Điều tra, triển khai thực hiện các dự án đào tạo nghề cho nông dân đáp ứng được yêu cầu của các nhà đầu tư về tay nghề, tính kỷ luật và thái độ chuyên nghiệp.

Thứ hai, đẩy nhanh quá trình tích tụ và tập trung đất trong sản xuất nông nghiệp

Luật Đất đai của Việt Nam đã được điều chỉnh 5 lần kể từ năm 1986 (năm 1988, năm 1993, năm 1998, năm 2003, năm 2013) đã tạo điều kiện cho quá trình tích tụ và tập trung đất nông nghiệp. Để triển khai quá trình tích tụ, tập trung đất nông nghiệp có hiệu quả cần phát huy vai trò của các cấp chính quyền địa phương. Chính quyền địa phương, đặc biệt các địa phương có thế mạnh về nông nghiệp cần phát huy vai trò trong vận động để người nông dân chủ động trong hợp tác. Chính quyền địa phương đóng vai trò là cầu nối giữa người nông dân với doanh nghiệp, đảm bảo quyền và lợi ích của các bên trong quá trình tích tụ và tập trung đất nông nghiệp.

Thứ ba, đổi mới tư duy và tăng cường hoạt động xúc tiến thu hút đầu tư vào nông nghiệp

Tăng cường vốn từ ngân sách của các địa phương cho các hoạt động xúc tiến đầu tư trong lĩnh vực nông nghiệp.

Cung cấp thông tin đầy đủ về những ưu đãi khi đầu tư vào lĩnh vực nông nghiệp như chính sách miễn, giảm thuế thu nhập doanh nghiệp, tiền thuê đất, thuế nhập khẩu, chính sách bảo hiểm nông nghiệp…

Thứ tư, xây dựng chuỗi giá trị nông nghiệp có chú trọng đặc biệt đến vị trí, vai trò của người nông dân

Xây dựng chuỗi giá trị cho nông nghiệp có vai trò quan trọng nhằm nâng cao giá trị gia tăng của sản phẩm nông nghiệp, nâng cao thu nhập của nông dân, đồng thời đặt ra yêu cầu đối với người nông dân về tư duy, trình độ.

Trong bối cảnh thực hiện tái cơ cấu ngành nông nghiệp theo hướng bền vững và nâng cao giá trị gia tăng, thu hút được nguồn vốn FDI với số lượng, chất lượng và quy mô phù hợp có ý nghĩa vô cùng quan trọng.

Tài liệu tham khảo:

Thời báo Kinh tế Việt Nam, Kinh tế 2017-2018 Việt Nam và thế giới. NXB Thông tin và truyền thông

Làm gì để FDI “đổ” vào nông nghiệp nhiều hơn? Tapchitaichinh.vn ngày 3/8/2018.

https://dantri.com.vn/kinh-doanh/fdi-vao-nong-nghiep-qua-thap-do-dau-2018022115152942.htm

w.w.w.gso.gov.vn

Ths. Đàm Thị Thanh Thủy

Ths. Phí Thị Nguyệt

Nguồn: TCNH số 21/2018

https://tapchinganhang.gov.vn