Tóm tắt

Tín dụng xanh là lĩnh vực nghiên cứu mới ở Việt Nam, vì vậy, các kết quả được trình bày trong nghiên cứu góp phần hoàn thiện cơ sở lý luận về tín dụng xanh và tác động của tín dụng xanh đến hiệu quả hoạt động của ngân hàng thương mại (NHTM) Việt Nam. Tại nghiên cứu này, nhóm tác giả nghiên cứu ảnh hưởng của triển khai tín dụng xanh đến hiệu quả hoạt động của NHTM Việt Nam. Nghiên cứu sử dụng phương pháp phân tích độ tin cậy của thang đo bằng hệ số Cronbach’s Alpha, phân tích các nhân tố khám phá EFA (Exploratory Factor Analysis) và các biến được trích rút để phân tích hồi quy đa biến. Kết quả nghiên cứu đã chỉ ra, các điều kiện thuận lợi tác động thuận chiều lên hiệu quả hoạt động của các NHTM Việt Nam. Sự thay đổi tăng lên về các điều kiện này trong việc triển khai tín dụng xanh sẽ giúp gia tăng hiệu quả hoạt động của NHTM Việt Nam; quy mô tín dụng, kết quả và chất lượng tài sản tác động thuận chiều lên hiệu quả hoạt động của các NHTM Việt Nam. Khi triển khai tín dụng xanh sẽ làm cho quy mô tín dụng, các khoản thu nhập có xu hướng tăng và nợ xấu giảm sẽ làm cho hiệu quả hoạt động của các NHTM được gia tăng. Đặc biệt, triển khai tín dụng xanh làm gia tăng các khoản thu nhập cho các NHTM và tăng hiệu quả hoạt động của NHTM; mức độ tác động của quy mô tín dụng, kết quả, chất lượng tín dụng (QK) lên hiệu quả hoạt động nhiều hơn so với thuận lợi khi triển khai tín dụng xanh (TL).

Từ khóa: Tín dụng xanh, hiệu quả hoạt động, NHTM.

1. Giới thiệu

Trong thời gian qua, tại các NHTM Việt Nam, tín dụng xanh đã được triển khai. Một số dự án tài trợ theo chương trình này đã được thực hiện, đem lại những lợi ích nhất định cho các bên tham gia. Cụ thể hơn, các chương trình tín dụng xanh đã mang lại hiệu quả thiết thực cho cộng đồng, nhằm xóa đói, giảm nghèo, nâng cao chất lượng cuộc sống, thúc đẩy phát triển kinh tế - xã hội; và nhiệm vụ này luôn song hành cùng với sự phát triển bền vững trong từng ngân hàng, của cả hệ thống NHTM ở Việt Nam. Với mục tiêu phát triển hệ thống tài chính phục vụ cho tất cả các thành viên trong xã hội, việc tính toán bài toán tối ưu lợi ích kinh tế - xã hội trong triển khai tín dụng xanh đã được thực hiện cùng nhịp với việc cung cấp các dịch vụ tài chính toàn diện, thuận tiện, với chi phí hợp lý nhất cho mọi cá nhân và doanh nghiệp, đáp ứng được mục tiêu về tài chính toàn diện mà Ngân hàng Thế giới (WB) đưa ra: Tiếp cận dịch vụ tài chính, sử dụng dịch vụ tài chính và chất lượng của sản phẩm, dịch vụ. Tín dụng xanh đem lại những lợi ích to lớn cả về tăng trưởng, phát triển kinh tế, nâng cao đời sống Nhân dân và bảo vệ môi trường. Điều này không chỉ mang lại lợi ích đối với doanh nghiệp thực hiện các dự án phát triển kinh tế, mà còn mang lại lợi ích cho chính sự phát triển bền vững của các NHTM thông qua việc giảm thiểu các khoản nợ khó đòi, tăng cường mức độ ổn định tài chính và xây dựng danh tiếng trên thị trường.

2. Cơ sở lý thuyết

Trên thế giới, tín dụng xanh đã được nhiều học giả, tổ chức nghiên cứu. Các quan điểm về tín dụng xanh đã được nhiều học giả đề cập. Tại Trung Quốc, tín dụng xanh được sử dụng rộng rãi theo định nghĩa trong “Nguyên tắc Xích đạo” (2002), trong đó yêu cầu các tổ chức tài chính chú ý đến tác động môi trường và xã hội của các dự án tài chính, ngoài việc đánh giá khả năng thanh toán truyền thống, và yêu cầu ngân hàng sử dụng các khoản cho vay để thúc đẩy các dự án đóng vai trò tích cực trong bảo tồn năng lượng và giảm phát thải, tạo ra một xã hội ổn định.

Trong những năm gần đây, Trung Quốc đã đưa ra một loạt các chính sách xanh, bao gồm thuế xanh, mua sắm xanh, cũng như các chính sách xanh liên quan đến lĩnh vực tài chính, cụ thể là, tín dụng xanh, bảo hiểm và chính sách bảo mật. Trong số đó, chính sách tín dụng xanh là tiên tiến nhất, với ba cơ quan (Bộ Bảo vệ Môi trường, Ngân hàng Nhân dân Trung Quốc và Ủy ban Điều tiết Ngân hàng Trung Quốc) cùng chịu trách nhiệm thực hiện. Chính sách này, sau bốn năm thực hiện, đã tỏ ra chống lại biến động kinh tế lớn của Trung Quốc sau cuộc khủng hoảng tài chính toàn cầu. Thành công trong tương lai của nó phụ thuộc vào việc thu thập và phổ biến dữ liệu môi trường hiệu quả, hướng dẫn kỹ thuật và cung cấp các ưu đãi tài chính thực sự cho các ngân hàng.

Còn theo Aizawa và Yang (2010), tín dụng xanh là một trong số những giải pháp mà ngành tài chính áp dụng để đối phó với các thách thức môi trường và xã hội của thế giới thông qua các công cụ tài chính. Theo Jin và Mengqi (2011), tín dụng xanh là một biểu hiện của tài chính bền vững nhằm mục đích hướng đến sự phát triển bền vững. Wang và các cộng sự (2019) cho rằng, tín dụng xanh là chiến lược tín dụng của các ngân hàng và không ủng hộ các doanh nghiệp gây ô nhiễm nặng nề. Tín dụng xanh là việc điều chỉnh cơ cấu tỷ lệ tín dụng dài hạn và ngắn hạn đối với các doanh nghiệp trên, từ đó, ảnh hưởng đến cơ cấu đầu tư và hiệu quả đầu tư của các doanh nghiệp gây ô nhiễm nặng.

Ở Việt Nam, theo quan điểm của Thu Hà (2019), Trúc Minh (2019), Huyền Trang (2015), tín dụng xanh là việc các tổ chức tín dụng cho vay đối với các nhu cầu tiêu dùng, đầu tư, sản xuất, kinh doanh mà không gây rủi ro đến môi trường, góp phần bảo vệ hệ sinh thái chung. Theo Trúc Minh (2019), khái niệm “xanh” cũng bao gồm các dự án có quy mô nhỏ, thân thiện với môi trường. Trần Trọng Phong và cộng sự (2016) cho rằng, tín dụng xanh là những khoản tín dụng mà ngân hàng cấp phát cho các dự án sản xuất, kinh doanh không gây rủi ro hoặc nhằm mục đích bảo vệ môi trường.

Nói tóm lại, tín dụng xanh có thể được hiểu là các khoản tín dụng được ngân hàng cấp cho các dự án sản xuất, kinh doanh “xanh” không gây rủi ro cho môi trường nhằm đối phó với những thách thức của môi trường và xã hội.

Tín dụng xanh là một hoạt động cấp tín dụng của NHTM, tuy nhiên, tín dụng xanh có những đặc điểm riêng biệt. Tín dụng xanh được cấp cho các dự án sản xuất, kinh doanh xanh, không gây rủi ro đối với môi trường. Hoạt động cấp tín dụng nói chung của ngân hàng dựa trên ba nguyên tắc là: (i) Người vay cam kết thực hiện đúng các điều khoản đã ký kết trong hợp đồng tín dụng; (ii) ngân hàng chỉ cấp tín dụng cho các dự án sản xuất, kinh doanh có hiệu quả; (iii) ngân hàng cấp tín dụng dựa trên tài sản đảm bảo. Như vậy, bất kỳ pháp nhân hay thể nhân thỏa mãn đồng thời cả 3 nguyên tắc trên sẽ được ngân hàng xem xét cấp vốn để tài trợ cho hoạt động sản xuất, kinh doanh.

Nội dung "Triển khai tín dụng xanh tác động đến hiệu quả hoạt động của NHTM như thế nào?" cũng được một số tác giả nghiên cứu ở nhiều góc nhìn khác nhau, như:

Nguyễn Bích Ngọc (2018) đã nghiên cứu mối quan hệ giữa công bố trách nhiệm xã hội của doanh nghiệp (CSR) và hiệu quả tài chính của NHTM tại Việt Nam trong giai đoạn 2011 - 2016. Nghiên cứu phân tích nội dung và tiếp cận dữ liệu liên quan đến CSR với việc sử dụng phương pháp ước tính bình phương (OLS) nhỏ nhất để phân tích dữ liệu với bộ biến: ROA (lợi nhuận trên tổng tài sản), LTA (logarit tổng tài sản), EA (vốn chủ sở hữu trên tổng tài sản), LA (cho vay trên tổng tài sản), NEA (chi ngoài lãi trên trung bình tổng tài sản).

Aizawa (2010) trong nghiên cứu của mình đã chỉ ra rằng, để giải quyết vấn đề môi trường sâu sắc của Trung Quốc, các nhà lãnh đạo Trung Quốc hiện đang kết hợp các mục tiêu môi trường trong các kế hoạch 5 năm và thử nghiệm các cơ chế dựa trên thị trường để bổ sung cho cơ chế chỉ huy và kiểm soát truyền thống để bảo vệ môi trường.

Cũng với bối cảnh Trung Quốc, Jin và Mengqi (2011) cho rằng, chính sách tín dụng xanh đã đạt được những thành tựu đáng kể trong việc tiết kiệm năng lượng, giảm phát thải và tối ưu hóa cơ cấu công nghiệp, tuy nhiên, do sự thông đồng giữa các doanh nghiệp và chính quyền địa phương dẫn đến tồn tại một khoảng cách lớn giữa thực tế và kỳ vọng trong quá trình thực thi chính sách.

Dưới một góc nhìn khác, Zhang và cộng sự (2011) cho biết, Chính phủ Trung Quốc đã đưa ra chính sách tín dụng xanh để giảm thiểu tác động môi trường công nghiệp hóa bằng cách kiểm soát các khoản vay tín dụng cho các công ty và dự án có môi trường kém hiệu suất. Tuy nhiên, nghiên cứu này đã điều tra việc thực hiện chính sách tín dụng xanh cả tại cấp quốc gia và cấp tỉnh và kết quả cho thấy, chính sách tín dụng xanh đã không được thực hiện đầy đủ.

Liên quan đến việc thực thi chính sách tín dụng xanh, Jin và Mengqi (2011) cho thấy, cần phải cải thiện các hoạt động đánh giá rủi ro môi trường tại các ngân hàng để đáp ứng các yêu cầu của nguyên tắc tín dụng xanh. Cho đến nay, các ngân hàng đều thấy khó khăn khi đánh giá rủi ro môi trường của những người vay vì nó cũng có thể biến thành rủi ro tín dụng cho chính người cho vay (Mengze and Wei, 2015).

Weber (2016) khi nghiên cứu tác động hướng dẫn ngân hàng xanh đến hiệu quả bền vững của ngân hàng có chỉ ra mục tiêu chính trong chính sách tín dụng xanh của Trung Quốc là giảm thiểu rủi ro tài chính ngành tài chính và tăng hiệu quả tài chính của người cho vay. Mối liên hệ giữa tính bền vững của các ngân hàng Trung Quốc và hiệu quả tài chính của ngân hàng đã được xem xét. Một phân tích hồi quy đã được thực hiện với một nhóm biến là tổng tài sản, lợi nhuận ròng, lợi nhuận trên tổng tài sản (ROA), lợi nhuận trên vốn chủ sở hữu (ROE) và tỷ lệ nợ xấu như là chỉ số tài chính, nhóm biến thứ hai là sự tồn tại của các sản phẩm và dịch vụ ngân hàng xanh (như cho vay, thế chấp, quỹ, chỉ số, quản lý tài sản, trái phiếu, tài chính vi mô, tài chính dự án, ngân hàng tiết kiệm và đầu tư), nhóm biến thứ ba là các chính sách ngân hàng bền vững, hệ thống quản trị và chiến lược như là chỉ số về hiệu quả bền vững.

3. Giả thuyết và mô hình nghiên cứu

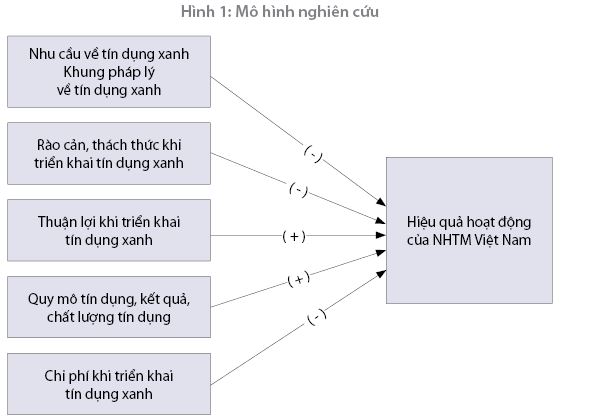

Căn cứ vào kết quả phân tích tổng quan, cơ sở lý thuyết và kết quả từ phỏng vấn chuyên gia, nhóm nghiên cứu xây dựng mô hình nghiên cứu. Nghiên cứu được đề xuất với thang đo gồm 5 nhóm yếu tố tác động lên hiệu quả hoạt động của NHTM Việt Nam.

Tín dụng xanh là vấn đề mới, chưa được nghiên cứu nhiều ở Việt Nam, vì vậy, mô hình được đề xuất dựa trên cơ sở: (1) Kết quả phỏng vấn chuyên gia về tín dụng xanh, thực trạng triển khai tín dụng xanh, tác động của triển khai tín dụng xanh đến hiệu quả hoạt động của các NHTM; (2) Mô hình được đưa ra bởi nghiên cứu của Trần Thị Thanh Tú và cộng sự (2016) “Factors affecting green banking practices: exploratory factor analysis on Vietnamese banks”, các yếu tố đưa ra: (i) hiểu các định nghĩa về ngân hàng xanh; (ii) các hoạt động hiện tại của ngân hàng xanh; (iii) các rào cản đối với việc áp dụng các thông lệ ngân hàng xanh; (iv) lợi thế trong việc phát triển ngân hàng xanh; và (v) các lĩnh vực kinh doanh tập trung của ngân hàng xanh. (Hình 1)

Nguồn: Nhóm nghiên cứu đề xuất

Dựa trên mô hình được đề xuất, nhóm nghiên cứu đưa ra các giả thuyết nghiên cứu như sau:

H1: Nhu cầu về tín dụng xanh, khung pháp lý về tín dụng xanh (NP) có tác động ngược chiều lên hiệu quả hoạt động của NHTM Việt Nam.

H2: Rào cản/thách thức khi triển khai tín dụng xanh (RC) có tác động ngược chiều lên hiệu quả hoạt động của NHTM Việt Nam.

H3: Thuận lợi khi triển khai tín dụng xanh (TL) có tác động thuận chiều lên hiệu quả hoạt động của NHTM Việt Nam.

H4: Quy mô tín dụng, kết quả, chất lượng tín dụng (QK) tác động thuận chiều lên hiệu quả hoạt động của NHTM Việt Nam.

H5: Chi phí khi triển khai tín dụng xanh (CP) sẽ tác động ngược chiều lên hiệu quả hoạt động của NHTM Việt Nam.

4. Phương pháp và dữ liệu nghiên cứu

4.1. Phương pháp nghiên cứu

- Phương pháp nghiên cứu định tính

Nghiên cứu sử dụng phương pháp nghiên cứu định tính - phỏng vấn sâu chuyên gia để kiểm tra và sàng lọc các biến của mô hình nghiên cứu sự tác động của tín dụng xanh đến hiệu quả hoạt động của các NHTM Việt Nam, đưa ra những nhận định, đánh giá có giá trị cao về một số nội dung trình bày trong đề tài nghiên cứu. Kết quả phỏng vấn chuyên gia và nhà hoạch định chính sách thuộc lĩnh vực nghiên cứu đã bổ sung thông tin đánh giá toàn diện và đầy đủ về tín dụng xanh, tác động của tín dụng xanh tới hiệu quả hoạt động của NHTM Việt Nam hiện nay, có gợi ý một số giải pháp để tăng cường và phát triển tín dụng xanh, đảm bảo an toàn và lợi nhuận cao nhất.

Kết quả nghiên cứu được rút ra không chỉ dựa vào việc tổng hợp các ý kiến của người được phỏng vấn theo từng nội dung cụ thể, mà còn được tập hợp thành quan điểm chung, sau đó được tổng hợp, so sánh với kết quả phân tích định lượng.

Tuy nhiên, chỉ dừng ở phương pháp này, nghiên cứu sẽ chưa giải quyết được mục tiêu là tìm ra sự tác động của tín dụng xanh đến hiệu quả hoạt động của NHTM Việt Nam.

- Phương pháp nghiên cứu định lượng

Nghiên cứu được thực hiện theo phương pháp nghiên cứu định lượng với phương pháp lấy mẫu thuận tiện. Phương pháp này được gợi ý bởi Nguyễn Đình Thọ (2011). Đây là phương pháp chọn mẫu phi xác suất, tức là chọn mẫu với những đối tượng có thể tiếp cận được. Nghiên cứu về tín dụng xanh là một vấn đề mới, chưa phải là hoạt động phổ biến ở các NHTM Việt Nam, phạm vi nghiên cứu của đề tài là hơn 30 NHTM ở Việt Nam, chính vì vậy, phương pháp chọn mẫu trên được coi là phù hợp.

Kích thước mẫu được xác định tùy thuộc vào phương pháp ước lượng trong nghiên cứu, và theo Green (1991), kích thước mẫu tối thiểu được xác định là N = 50 + 8 m, trong đó, m là số biến độc lập. Tại nghiên cứu này, số mẫu tối thiểu là: 50 + 8 x 5 = 90. Ngoài ra, lập luận theo biến quan sát thì Cattell (1978) cho rằng, mẫu được xác định bằng 3 đến 6 lần số quan sát, như vậy, tại nghiên cứu này, số mẫu sẽ là: 6 x 22 = 132. Tuy nhiên, với sự nỗ lực của nhóm nghiên cứu, kết quả thu được là 161 mẫu. Đề tài nghiên cứu về triển khai tín dụng xanh tại các NHTM Việt Nam, vì vậy, định hướng của nhóm nghiên cứu là chuyển liên kết khảo sát đến hầu hết các ngân hàng đang triển khai tín dụng xanh. Kết quả, 161 mẫu thu được từ 30 NHTM ở các tỉnh, thành phố khác nhau trên cả nước và ở các cấp độ (Hội sở, chi nhánh, phòng giao dịch) và với các quy mô khác nhau. Thời gian thực hiện khảo sát từ tháng 01/2020 đến tháng 3/2020.

Cách thức thu thập dữ liệu: Từ tổng quan nghiên cứu và thực tế bối cảnh ở Việt Nam, nhóm tác giả xây dựng Bảng hỏi. Bảng hỏi được thiết kế trên bản word, sau đó được chuyển sang Google Form, file word được chuyển sang dạng liên kết và được chuyển đến các cán bộ đang công tác tại các NHTM Việt Nam.

4.2. Dữ liệu nghiên cứu

Dữ liệu thu được là 161 mẫu, sau khi được làm sạch, mã hóa, nhập liệu để sử dụng cho phân tích dữ liệu thông qua phần mềm SPSS. Thang đo được đánh giá mức độ tin cậy qua độ hội tụ và tính phân biệt bằng phương pháp kiểm định thang đo Cronbach’s Alpha và phương pháp phân tích nhân tố khám phá EFA.

5. Kết quả nghiên cứu

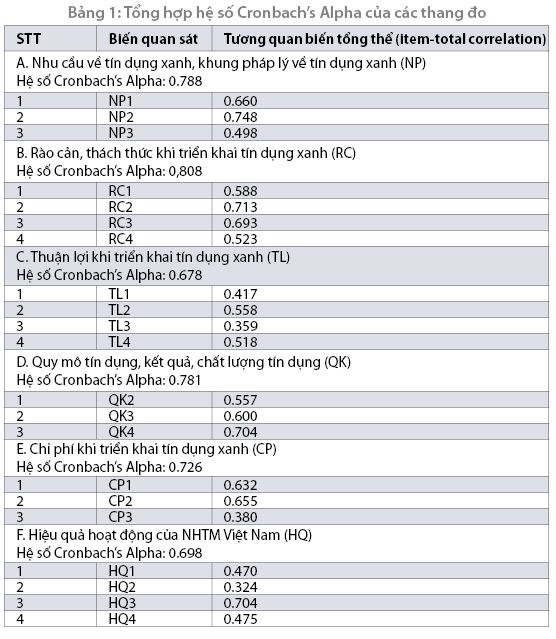

Phân tích hệ số tin cậy Cronbach’s Alpha

Nội dung kiểm định hệ số tin cậy Cronbach’s Alpha được Nguyễn Đình Thọ (2011) đưa ra tiêu chuẩn như sau: Việc lựa chọn biến quan sát và thang đo khi các biến quan sát có hệ số tương quan biến tổng lớn hơn 0,3 và hệ số Cronbach’s Alpha lớn hơn 0,6. Nếu vi phạm điều này cần phải loại bỏ quan sát và chạy lại hệ số tin cậy Cronbach’s Alpha.

Tại nghiên cứu này, nhóm tác giả thực hiện chạy hệ số Cronbach’s Alpha cho từng nhóm biến, kết quả cho thấy, 5 nhóm biến đều đạt yêu cầu và 1 nhóm biến QK vi phạm do hệ số tương quan biến tổng của biến QK1 có kết quả là 0,174 (nhỏ hơn 0,3). Sau khi tiến hành loại biến QK1, tiếp tục chạy lại hệ số tin cậy Cronbach’s Alpha và kết quả cho thấy biến tổng QK đã đạt 2 tiêu chuẩn trên.

Kết quả hệ số tin cậy Cronbach’s Alpha của các thang đo từng nhóm nhân tố được trình bày trong Bảng 1.

Nguồn: Kết quả trích xuất từ SPSS

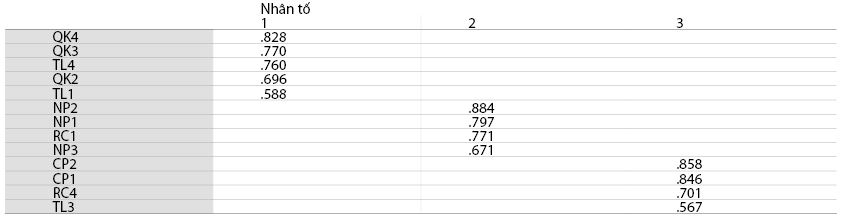

Phân tích nhân tố khám phá EFA

Sau khi xác định hệ số tin cậy Cronbach’s Alpha, nghiên cứu tiếp tục phân tích các nhân tố khám phá EFA, với việc chọn lựa phương pháp Principal Components áp dụng cho trường hợp đã xác định được biến phụ thuộc và biến độc lập, lựa chọn Method là Varimax, hệ số tải là 0,5,… để xem xét mức độ hội tụ của các biến quan sát theo từng thành phần và giá trị phân biệt giữa các nhân tố. Với việc phân tích EFA, ta sẽ xem xét mối quan hệ giữa tất cả các biến ở tất cả các nhóm nhân tố khác nhau, nhằm phát hiện ra những biến quan sát tải lên nhiều nhân tố hoặc các biến quan sát bị sai phân nhân tố.

a) Đối với biến độc lập: Thực hiện theo từng lần và đến khi đạt được kết quả thỏa mãn tất cả các yêu cầu.

Nghiên cứu chạy EFA cho 17 biến độc lập (Tổng số có 18 biến độc lập, sau khi xác định hệ số tin cậy Cronbach’s Alpha, một biến QK1 đã bị loại). Thực hiện loại biến xấu theo nguyên tắc dần dần để đảm bảo có được phương án tốt nhất. Sau 4 lần chạy lại, mỗi lần chạy thực hiện kỹ thuật bỏ 1 biến quan sát được coi là xấu. Kết quả phân tích EFA như sau:

- Hệ số KMO và Bartlett’test: Hệ số KMO = 0,805 > 0,5, mức ý nghĩa sig = 0,000 < 0,05, hệ số tải nhân tố factor loading >= 0,5 với cỡ mẫu là 161. Vậy, việc phân tích các nhân tố là phù hợp.

- Trị số Eigenvalue: Xác định số lượng nhân tố phù hợp nhất trong phân tích EFA, những nhân tố nào có Eigenvalue >=1 thì mới giữ lại. Kết quả cho thấy, Eigenvalue = 1,461 là phù hợp với 3 nhóm nhân tố.

- Tổng phương sai trích Total Variance explained: Kết quả của nghiên cứu là 63,211% (lớn hơn 50%) cho thấy mô hình EFA là phù hợp.

- Hệ số tải nhân tố factor loading:

Theo Hair và cộng sự (2009) thì kết quả trên cho thấy, hệ số tải nhân tố đều lớn hơn 0,5 với cỡ mẫu 161 cho thấy các biến quan sát có mức ý nghĩa thống kê tốt.

b) Đối với biến phụ thuộc

- Hệ số KMO và Bartlett’test: Hệ số KMO = 0,655 > 0,5, mức ý nghĩa sig = 0,000 < 0,05, hệ số tải nhân tố factor loading >= 0,5 với cỡ mẫu là 161. Vậy, việc phân tích các nhân tố là phù hợp.

- Trị số Eigenvalue: Xác định số lượng nhân tố phù hợp nhất trong phân tích EFA, những nhân tố nào có Eigenvalue >=1 thì mới giữ lại. Kết quả cho thấy, Eigenvalue = 2,176 là phù hợp.

- Tổng phương sai trích Total Variance explained: Kết quả của nghiên cứu là 54,175% (lớn hơn 50%) cho thấy mô hình EFA là phù hợp.

- Hệ số tải nhân tố factor loading: Kết quả cho thấy chỉ một nhân tố được trích. Đây là kết quả phù hợp với phân tích hệ số tải của biến phụ thuộc.

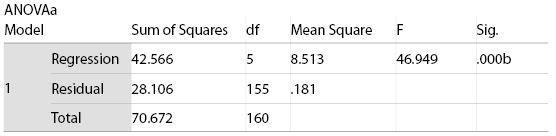

Phân tích hồi quy

Nghiên cứu sử dụng phương pháp hồi quy đa biến và kiểm tra các chỉ số

- R Square hiệu chỉnh: Kết quả mô hình R Square hiệu chỉnh = 0,589 lớn hơn 0,5 cho thấy mô hình là chấp nhận được.

- Chỉ số Sig. của kiểm định F xác định sự phù hợp của mô hình hồi quy. Kết quả mô hình cho thấy, Sig = 0,000 (nhỏ hơn 0,05), vậy mô hình của nghiên cứu hoàn toàn phù hợp.

Hệ số phương trình hồi quy của nghiên cứu: (Bảng 2)

Nguồn: Kết quả được trích từ phần mềm SPSS

Chỉ số phóng đại tương quan VIF: Dùng để kiểm tra hiện tượng tự đa cộng tuyến của các biến độc lập, yêu cầu VIF cần nhỏ hơn 10. Kết quả kiểm định VIF của các biến đều nhỏ hơn 10, như vậy, các biến không có hiện tượng đa cộng tuyến. (Bảng 3)

Nguồn: Kết quả mô hình

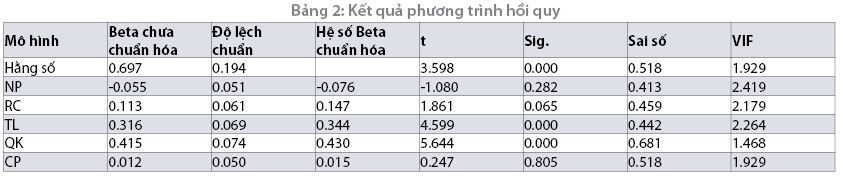

Phương trình hồi quy chuẩn hóa:

HQ = 0,697 + 0,344*TL + 0,430*QK + e

Từ kết quả trên cho thấy:

- Các điều kiện thuận lợi tác động thuận chiều lên hiệu quả hoạt động của các NHTM Việt Nam ở mức ý nghĩa Sig. = 0,000. Sự thay đổi tăng lên về các điều kiện này trong việc triển khai tín dụng xanh sẽ giúp gia tăng hiệu quả hoạt động của NHTM Việt Nam.

- Quy mô tín dụng, kết quả và chất lượng tài sản tác động thuận chiều lên hiệu quả hoạt động của các NHTM Việt Nam ở mức ý nghĩa Sig. = 0,000. Khi triển khai tín dụng xanh sẽ làm cho quy mô tín dụng, các khoản thu nhập có xu hướng tăng và nợ xấu giảm sẽ làm cho hiệu quả hoạt động của các NHTM được gia tăng. Đặc biệt, khi triển khai tín dụng xanh, làm gia tăng các khoản thu nhập cho các NHTM và làm hiệu quả hoạt động của NHTM tăng lên.

- Mức độ tác động của QK lên hiệu quả hoạt động nhiều hơn so với TL.

6. Trao đổi và khuyến nghị

Nghiên cứu sử dụng tổng hợp các phương pháp nghiên cứu định tính và nghiên cứu định lượng để tìm hiểu về tín dụng xanh, đánh giá về khó khăn, thuận lợi khi triển khai tín dụng xanh, đặc biệt là những vấn đề này tác động tới hiệu quả hoạt động của các NHTM Việt Nam như thế nào. Tổng hợp kết quả nghiên cứu cho thấy một số nội dung sau:

- Tín dụng xanh là một lĩnh vực mới ở Việt Nam, đang được triển khai ngày càng sâu và rộng ở các NHTM. Ngân hàng Nhà nước (NHNN) và các bộ, ban, ngành đã và đang rất quan tâm tới việc mở rộng và phát triển tín dụng xanh ở Việt Nam trong thời gian tới. Kết quả thảo luận được rút ra từ kết quả phỏng vấn chuyên gia. Các chuyên gia đều cho rằng, tín dụng xanh là một vấn đề mới và mọi nội dung liên quan tới tín dụng xanh vẫn đang ở giai đoạn xây dựng tại các NHTM cũng như tại NHNN.

- Tín dụng xanh chính thức được thực hiện theo Chỉ thị số 03/CT-NHNN ngày 24/3/2015 của Thống đốc NHNN, tuy nhiên, từ kết quả phân tích định tính thông qua các chỉ tiêu tài chính, hiệu quả hoạt động của các NHTM vẫn có xu hướng tăng. Mặt khác, tại nghiên cứu này, chưa tìm được kết quả của triển khai tín dụng xanh tác động nghịch chiều lên hiệu quả hoạt động của các NHTM Việt Nam.

Tổng hợp kết quả phân tích định tính và kết quả phân tích định lượng cho thấy, triển khai tín dụng xanh sẽ đem lại sự phát triển bền vững cho ngành Ngân hàng trong kế hoạch ngắn hạn, dài hạn, nó không chỉ giúp các NHTM gia tăng lợi nhuận một cách bền vững mà còn giúp đạt được mục tiêu tăng trưởng xanh của nền kinh tế.

Trên cơ sở nghiên cứu, nhóm tác giả đề xuất một số khuyến nghị sau:

- Xây dựng và hoàn thiện hệ thống văn bản liên quan đến tín dụng xanh

Tại nghiên cứu, với phương pháp nghiên cứu định lượng chưa tìm được mối liên hệ giữa biến hệ thống văn bản pháp quy với biến hiệu quả hoạt động của NHTM Việt Nam. Tuy nhiên, từ kết quả phỏng vấn sâu chuyên gia (đặc biệt các chuyên gia là các nhà hoạch định chính sách - NHNN) đã cho thấy tính cấp thiết của vấn đề này ở các NHTM Việt Nam. Đó là một đòn bẩy cho sự phát triển của tín dụng xanh nếu như kết hợp với việc truyền thông về tín dụng tới rộng rãi các đơn vị kinh doanh ở các cấp của NHTM, ngoài ra, cần truyền thông về tín dụng xanh và những vấn đề liên quan đến “xanh” cho công chúng, người dân và các doanh nghiệp. Thực tế rằng, vì sự chưa hoàn thiện, đầy đủ về văn bản pháp quy mà các cán bộ tại NHTM vẫn còn loay hoay, bỡ ngỡ trong quá trình xử lý nghiệp vụ tín dụng xanh.

Đối với NHNN: Cần bổ sung hoàn thiện hệ thống văn bản pháp quy và có hướng dẫn cụ thể về quy trình, cách thức triển khai tín dụng xanh cho các NHTM. Đồng thời, hoàn thiện quy trình báo cáo về tín dụng xanh và có hướng dẫn cụ thể cho các NHTM cách thức thu thập và bóc tách số liệu về tín dụng.

Đối với NHTM: Các NHTM nên đồng loạt thực hiện xây dựng quy trình quản lý rủi ro môi trường xã hội theo hướng dẫn của NHNN; nâng cao chất lượng nguồn nhân lực phục vụ cho hoạt động tín dụng xanh, cần thiết, có thể áp dụng mô hình thuê chuyên gia nước ngoài để học hỏi trong giai đoạn đầu.

- Tiếp tục các bước đi đúng hướng trong triển khai tín dụng xanh

Kết quả nghiên cứu định tính đã chỉ ra, từ khi các NHTM bắt đầu triển khai tín dụng xanh đến nay, các NHTM đã có những giải pháp riêng để đạt được dư nợ tín dụng xanh tăng trưởng theo thời gian, hiệu quả hoạt động (đánh giá qua các chỉ tiêu ROA, ROE) có xu hướng tăng.

Kết quả nghiên cứu định lượng đã chỉ ra, hiệu quả hoạt động của các NHTM có xu hướng tăng, cũng như kết quả mô hình chưa thấy sự tác động về các yếu tố rào cản, thách thức trong triển khai tín dụng xanh tác động xấu tới các NHTM.

Kết hợp kết quả của 2 phương pháp nghiên cứu cho thấy, vẫn còn tồn tại nhiều bất cập và chưa hoàn thiện về khung pháp lý, quy trình, chất lượng nguồn nhân lực, tuy nhiên, kết quả cuối cùng là hiệu quả hoạt động của các NHTM có gia tăng trong thời quan qua. Điều này cho thấy, các NHTM Việt Nam trong thời gian qua đã biết cân bằng và giải quyết tốt mọi vấn đề trong hoạt động kinh doanh.

- Đẩy mạnh những yếu tố thuận lợi triển khai tín dụng xanh để gia tăng hiệu quả hoạt động của NHTM

Kết quả mô hình nghiên cứu định lượng cho thấy, những yếu tố thuận lợi như: Khi triển khai tín dụng xanh làm tăng dòng tiền, tăng dòng tiền trong dài hạn, làm tăng uy tín và thương hiệu và giúp gia tăng hiệu quả hoạt động của các NHTM. Vì vậy, các NHTM cần tiếp tục có những bước đi thận trọng trong việc mở rộng và phát triển tín dụng xanh để hướng tới sự phát triển bền vững, tác động tích cực tới phát triển kinh tế xanh, tăng trưởng xanh.

Tăng quy mô tín dụng, tăng thu nhập, đa dạng hóa thu nhập và kiểm soát tốt nợ xấu trong triển khai tín dụng xanh giúp tăng hiệu quả hoạt động theo hướng bền vững.

Kết quả nghiên cứu định lượng cũng chỉ ra việc tăng quy mô tín dụng, tăng thu nhập, đặc biệt, đa dạng nguồn thu nhập khi triển khai tín dụng xanh đi kèm với sự kiểm soát tốt nợ xấu sẽ giúp các NHTM Việt Nam gia tăng lợi nhuận và hiệu quả hoạt động.

TÀI LIỆU THAM KHẢO:

1. Trần Thanh Thủy (2016), Chính sách môi trường trong hoạt động tín dụng ở Việt Nam, Báo cáo Trung tâm con người và Thiên nhiên (PanNature), Hà Nội, Việt Nam.

2. Trần Thị Thanh Tú (2016), Đánh giá thực tiễn ngân hàng xanh tại Việt Nam theo thông lệ quốc tế.

3. Nguyễn Thị Minh Châu (2016), Thực trạng hoạt động ngân hàng xanh tại Việt Nam, https://gec.edu.vn truy cập ngày 15/5/2016.

4. Nguyễn Khuê (2017), Vì mục tiêu “xanh hóa” tín dụng, thoibaonganhang.vn, truy cập ngày 22/02/2017.

5. Nguyễn Minh (2015), Phát triển dòng tín dụng xanh, thoibaonganhang.vn, truy cập ngày 20/4/2015.

6. Trần Trọng Phong, Thiều Thùy Hương (2016), Phát triển tín dụng xanh trong bối cảnh hệ thống ngân hàng đang được xanh hóa, Tạp chí Ngân hàng số 15/2016.

7. Changqing luo, s. f. a. q. z. 2017. Investigating the Influence of Green Credit on Operational Efficiency and Financial Performance Based on Hybrid Econometric Models. International journal of financial study.

8. Wang, e., liu, x., wu, j. & cai, d. 2019. Green Credit, Debt Maturity, and Corporate Investment-Evidence from China. Sustainability, 11, 583.

9. Green S.B (1991). How many subjects does it take to do regresstion analysis?. Multivariate Data Analysis . 26(3), pp. 499-510.

TS. Đặng Thị Minh Nguyệt, TS. Nguyễn Thanh Phương, Phạm Thành Trung

Khoa Tài chính Ngân hàng - Trường Đại học Thương mại

https://tapchinganhang.gov.vn