Tóm tắt: Khi việc sử dụng ngân hàng di động tiếp tục phát triển, cần phải chú ý đến tính bảo mật của các giao dịch tài chính. Mục đích của nghiên cứu này là xem xét tác động của độ bảo mật đối với ý định sử dụng ngân hàng di động. Nghiên cứu này sử dụng Mô hình chấp nhận công nghệ (Technology Acceptance Model - TAM) để điều tra sự chấp nhận của người dùng đối với công nghệ thông tin. Việc khảo sát trực tuyến được thực hiện để thu thập dữ liệu từ 200 đáp viên. Phân tích dữ liệu được xử lý bằng ứng dụng SmartPLS với các phương pháp mô hình cấu trúc tuyến tính (SEM). Kết quả phân tích cho thấy tính bảo mật của dịch vụ ngân hàng di động có tác động tích cực đáng kể đến cảm nhận tính hữu ích của dịch vụ ngân hàng di động. Tuy nhiên, bảo mật không phải là lý do chính khiến người dùng sử dụng dịch vụ ngân hàng di động. Điều này có nghĩa là khách hàng sẽ tiếp tục sử dụng ngân hàng di động, bất kể bảo mật. Ngoài ra, bảo mật không ảnh hưởng đáng kể đến tính dễ sử dụng ngân hàng di động. Nghiên cứu cũng cho thấy cảm nhận tính hữu ích của ngân hàng di động có tác động đáng kể đến ý định của người dùng. Tính dễ sử dụng của dịch vụ ngân hàng di động cũng có tác động đáng kể đến cảm nhận tính hữu ích. Từ đó, nghiên cứu đề xuất một số hàm ý quản trị về ngân hàng di động đến ban quản lý các ngân hàng.

Từ khóa: Ngân hàng di động, TAM, áp dụng công nghệ, bảo mật.

IMPACTS OF SECURITY ON CUSTOMER BEHAVIORAL INTENTIONS TO USE MOBILE BANKING IN HO CHI MINH CITY

Abstract: As the use of mobile banking continues to grow, attention must be paid to the security of financial transactions. The purpose of this study is to investigate the impact of security levels on intentions of users of mobile banking in Ho Chi Minh city. This study uses the widely used Technology Acceptance Model (TAM) to investigate user acceptance of information technology. By conducting an online survey, we collect data from 200 respondents. The data analysis was processed using a SmartPLS application with structural equation modeling (SEM) methods. The results show that the security of mobile banking has a significant positive impact on the perceived usefulness of mobile banking. However, security is not the main reason that users use mobile banking. This means that customers will continue to use mobile banking, regardless of security. In addition, security does not significantly affect the ease of use of mobile banking. The study also found that the benefits of mobile banking have a significant impact on user intention. The ease of use of mobile banking also has a significant impact on the perceived benefits.

Keywords: Mobile banking, TAM, technology adoption, security.

1. Giới thiệu

Sự phát triển nhanh chóng của công nghệ ảnh hưởng đến nhiều mặt trong cuộc sống con người. Một trong những công nghệ này là điện thoại di động. Đại diện Cục Viễn thông (Bộ Thông tin và Truyền thông) cho biết, cuối năm 2021, Việt Nam đã có 91,3 triệu thuê bao điện thoại thông minh. Đến tháng 3/2022, đã có thêm hơn 2 triệu thuê bao sử dụng điện thoại thông minh, nâng tổng số thuê bao dùng điện thoại thông minh tại Việt Nam lên con số 93,5 triệu. Ước tính tỷ lệ người trưởng thành sử dụng điện thoại thông minh đạt khoảng 73,5%. Theo dự thảo Chiến lược hạ tầng số quốc gia đến năm 2025, kế hoạch năm 2022 đặt ra mục tiêu 85% người trưởng thành có điện thoại thông minh (XM, 2022).

Ngày nay, người tiêu dùng có thể cài đặt các ứng dụng khác nhau trên điện thoại thông minh của mình để đáp ứng các nhu cầu khác nhau, liên quan đến nhiều lĩnh vực, như lĩnh vực ngân hàng, giáo dục, kinh tế, các vấn đề xã hội và tài chính... Ngành Ngân hàng cung cấp các dịch vụ khác nhau thông qua điện thoại thông minh, bao gồm cả ngân hàng di động. Theo số liệu khảo sát của Công ty Dịch vụ tài chính Visa, các dịch vụ ngân hàng điện tử đang nhận được sự ủng hộ đông đảo từ người dân Việt Nam (với tỷ lệ 77%), trong đó, ba dịch vụ được ưa thích nhất đó là thanh toán hóa đơn; chuyển tiền trực tuyến và truy vấn tài khoản (Quỳnh & Lâm, 2022).

Ngân hàng di động giúp người sử dụng có thể thực hiện các giao dịch tài chính khác nhau ở bất kỳ đâu và bất kỳ lúc nào để các dịch vụ tài chính có thể diễn ra 24 giờ một ngày. Có rất nhiều lợi ích có thể cảm nhận được với sự tồn tại của ngân hàng di động cho cả chính ngân hàng và khách hàng (Aboelmaged & Gebba, 2013; Giao, 2021). Ngân hàng di động có thể cải thiện quy trình dịch vụ ngân hàng và xử lý dữ liệu tài chính (Laukkanen & Lauronen, 2015; Giao, 2022) với chi phí tối thiểu. Khách hàng có thể tận hưởng nhiều dịch vụ và thực đơn khác nhau, chẳng hạn như kiểm tra số dư, chuyển tiền, thanh toán hóa đơn, mua hàng qua ví điện tử đến mua sắm trực tuyến.

Các nghiên cứu liên quan đến việc áp dụng ngân hàng di động đã được nhiều nhà nghiên cứu thực hiện như Baptista & Oliveira (2015); Rahayu & ctg (2020); Saparudin (2020); Saparudin &ctg (2020); Slade & ctg (2015); Giao & Tú (2010); Giao & Linh (2015); Giao & Hạnh (2019); Giao & ctg (2020); Giao & Châu (2020) bằng một số phương pháp khác nhau, bao gồm Lý thuyết khuếch tán đổi mới (IDT), Lý thuyết về hành vi có kế hoạch (TPB), Lý thuyết thống nhất về chấp nhận và sử dụng công nghệ (UTAUT), khuôn khổ FITT và mô hình TAM (Lim & ctg, 2013). Nghiên cứu của Al-jabri & Sohail (2013) phân tích việc triển khai ngân hàng di động ở Ả-rập Xê-út bằng cách sử dụng phương pháp Lý thuyết lan tỏa đổi mới. Kết quả là giá trị tương đối, khả năng tương thích và khả năng quan sát đã được tìm thấy có tác động tích cực đến việc sử dụng ngân hàng di động. Tuy nhiên, khả năng dùng thử và độ phức tạp không ảnh hưởng đáng kể đến việc thực hiện. Rủi ro được nhận thức ảnh hưởng xấu đến việc chấp nhận. Một nghiên cứu khác (Yu, 2011) sử dụng phương pháp UTAUT để phân tích tác động của việc sử dụng ngân hàng di động. Kết quả cho thấy, những người sử dụng ngân hàng di động chịu ảnh hưởng của các điều kiện xã hội, chi phí và uy tín của ngân hàng. Tác động điều tiết dựa trên giới tính và tuổi tác điều chỉnh đáng kể ảnh hưởng dựa trên hiệu quả hoạt động và danh mục tài chính.

Ngoài ra, còn có nghiên cứu sử dụng mô hình TAM (Lule, 2012) cho thấy cảm nhận dễ sử dụng, cảm nhận tính hữu ích có ảnh hưởng đáng kể đến thái độ của người dùng dịch vụ ngân hàng di động. Ngoài ra, nghiên cứu của Govender (2014) cho thấy, cảm nhận dễ sử dụng, cảm nhận tính hữu ích có ảnh hưởng đáng kể đến thái độ của sinh viên dùng dịch vụ ngân hàng di động. Một nghiên cứu đã được thực hiện ở Ấn Độ về việc sử dụng ngân hàng trực tuyến (Kesharwani & Bisht, 2012) cho thấy, nhận thức rủi ro có tác động tiêu cực đến ý định hành vi của người dùng dịch vụ ngân hàng trực tuyến. Tác động của thiết kế trang web và sự tin tưởng đối với việc áp dụng ngân hàng trực tuyến cũng đã được kiểm tra và chứng minh là đáng kể ở Ấn Độ trong bối cảnh áp dụng ngân hàng trực tuyến.

2. Tổng quan lý thuyết

2.1. Ngân hàng di động

Một trong những nỗ lực của ngân hàng trong việc cải thiện dịch vụ cho khách hàng là sự tồn tại của ứng dụng ngân hàng di động. Hầu hết tất cả các ngân hàng thương mại (NHTM) ở Việt Nam đều cung cấp dịch vụ này. Với nhiều tiện ích khác nhau của ngân hàng di động và các phương tiện quản lý tài chính khác nhau, cần phải xem xét các yếu tố ảnh hưởng đến người dùng trong việc áp dụng ngân hàng di động.

Ngân hàng di động là một trong những trọng tâm của sự phát triển ngân hàng kết hợp ngân hàng, thanh toán và giao tiếp dữ liệu hai chiều có thể được thực hiện trong thời gian thực mọi lúc, mọi nơi (Puriwat & Tripopsakul, 2017). Vì lý do này, sự tồn tại của ngân hàng di động thực sự tương thích với lối sống của những người có tính di động cao (Govender, 2014). Các ngân hàng cần quan tâm đến dịch vụ ngân hàng di động với mức độ cần thiết và ưu tiên bảo mật dữ liệu người tiêu dùng. Để duy trì và tăng lượng người sử dụng dịch vụ ngân hàng di động, cần phải cung cấp đầy đủ thông tin về hệ thống ngân hàng di động và những lợi ích của nó (Amin, 2006).

2.2. Mô hình TAM

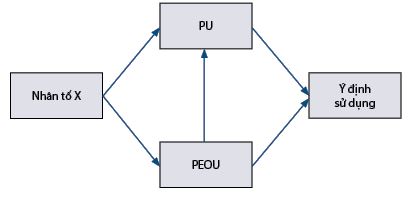

Sử dụng mô hình TAM là một trong những phương pháp được sử dụng để xem người dùng chấp nhận ứng dụng công nghệ thông tin được Davis phát triển lần đầu tiên vào năm 1985. Phương pháp này có thể cung cấp đánh giá về việc áp dụng hệ thống thông tin, kiến thức về thiết kế, triển khai công nghệ và có thể đo lường động lực của người dùng trong việc sử dụng công nghệ mới. Sử dụng mô hình TAM để tìm hiểu tại sao người dùng áp dụng công nghệ mới và tại sao họ từ chối sử dụng chúng. Việc áp dụng mô hình TAM khá dễ dàng và đơn giản nên nhiều nhà nghiên cứu trước đây đã sử dụng phương pháp này (Kesharwani & Bisht, 2012). (Hình 1)

Hình 1: Mô hình TAM

Nguồn: Davis, 1985

Dựa trên mô hình được đề xuất bởi Davis (1985), có 2 cấu trúc chính ảnh hưởng đến người dùng trong việc áp dụng công nghệ mới, đó là cảm nhận tính hữu ích (Perceived Usefulness- PU) và cảm nhận dễ sử dụng (Perceived Ease of Use- PEOU).

Cảm nhận tính hữu ích có thể được định nghĩa là mức độ mà mọi người tin rằng việc sử dụng một hệ thống cụ thể sẽ làm tăng khả năng thực hiện nhiệm vụ của họ (Davis, 1985). Cảm nhận tính hữu ích cũng liên quan đến cảm giác của người tiêu dùng rằng việc sử dụng công nghệ sẽ làm tăng hiệu quả trong công việc và hoạt động của họ (Doll & ctg, 1998). Điều này trở thành một vai trò quan trọng đối với các công ty trong việc đánh giá giá trị sản phẩm của họ trong mắt người tiêu dùng. Nếu sản phẩm cung cấp tiện ích đáng kể cho người tiêu dùng, công ty có thể tăng năng suất của mình, và ngược lại. Từ điểm này, có thể hiểu rằng người tiêu dùng sẽ không sử dụng một sản phẩm hoặc công nghệ nếu nó không mang lại giá trị gia tăng đáng kể và tính hữu dụng (Rouibah & ctg, 2011).

Cảm nhận tính dễ sử dụng là mức độ mà một người tin rằng việc sử dụng một hệ thống cụ thể giúp loại bỏ nỗ lực thể chất và tinh thần. Người dùng tin rằng, khi họ sử dụng công nghệ, nó sẽ giúp việc sử dụng và tìm hiểu nó dễ dàng hơn (Doll & ctg, 1998, Rouibah & ctg, 2011). Việc dễ dàng sử dụng công nghệ sẽ ảnh hưởng đến người tiêu dùng trong việc áp dụng công nghệ. Ngoài việc dễ dàng áp dụng công nghệ, cũng cần lưu ý tính dễ dàng tìm hiểu công nghệ. Người dùng có nhiều quyền truy cập khác nhau để sử dụng công nghệ, chẳng hạn như yêu cầu sự giúp đỡ từ bạn bè, đồng nghiệp,... Khi người dùng làm việc hiệu quả hơn trong một số lượng nhỏ nhiệm vụ do hệ thống mới dễ sử dụng, họ sẽ tự động làm việc hiệu quả hơn về tổng thể. Mặt khác, những người dùng cảm thấy khó sử dụng công nghệ sẽ tìm kiếm các giải pháp thay thế dễ dàng hơn với cùng

lợi ích.

2.3. Bảo mật

Bảo mật (Security - SC) là mối quan tâm quan trọng trong tất cả các hoạt động liên quan đến Internet. Với sự phát triển của công nghệ Internet tỷ lệ thuận với tội phạm xuất hiện trên không gian mạng. Đặc biệt là các dịch vụ tài chính mà quy trình sử dụng các phương tiện Internet. Bảo mật là một điều quan trọng phải được xem xét bởi các công ty cung cấp dịch vụ tài chính. Có nhiều khía cạnh làm tăng niềm tin của người tiêu dùng vào các dịch vụ tài chính dựa trên Internet, chẳng hạn như truyền miệng, kinh nghiệm, thương hiệu, danh tiếng...

Bảo mật đề cập đến nhận thức của công chúng về một hệ thống ngân hàng di động xử lý các giao dịch tài chính một cách an toàn và duy trì tính bảo mật của thông tin cá nhân (Patel & Patel, 2018). Điều này ảnh hưởng đến sự sẵn sàng áp dụng ngân hàng trực tuyến. Nhiều nghiên cứu phân tích ảnh hưởng của bảo mật đối với việc sử dụng ngân hàng di động (Laforet & Li, 2005) cho thấy, bảo mật là một yếu tố quan trọng để người tiêu dùng áp dụng ngân hàng di động; Luarn & Lin (2005) cho thấy rằng, hai yếu tố quan trọng liên quan đến ý định sử dụng ngân hàng di động của người tiêu dùng là quyền riêng tư và bảo mật. Ngoài ra, nghiên cứu của Wong & Mo (2019) cho thấy, các hệ thống bảo mật và tin cậy khuyến khích ý định của người tiêu dùng sử dụng thanh toán di động ở Hồng Kông, nghiên cứu của Dufour & ctg (2017) đã phát hiện ra rằng, bảo mật có tác động đến sự chấp nhận của người tiêu dùng và ảnh hưởng đến hành vi sử dụng thanh toán di động.

Nghiên cứu này nhằm mục đích xem xét mức độ ảnh hưởng của bảo mật đến ý định sử dụng ngân hàng di động của người dùng như một nhu cầu dịch vụ tài chính, thông qua tác động đến cảm nhận dễ sử dụng ngân hàng di động, và cảm nhận tính hữu ích của các ứng dụng ngân hàng di động.

3. Phương pháp nghiên cứu

3.1. Thu thập dữ liệu

Bảng câu hỏi sơ bộ được thiết kế dựa trên thang đo của những nghiên cứu trước có liên quan và được điều chỉnh thông qua nghiên cứu định tính bằng phương pháp phỏng vấn nhóm đến 11 người sử dụng ngân hàng di động từ những người sử dụng Internet đang hoạt động. Sau đó, bảng câu hỏi điều chỉnh tiếp tục được gửi đến 50 người được hỏi là người dùng ngân hàng di động. Sau khi tiến hành nghiên cứu định lượng sơ bộ với các thành phần của thang đo không được điều chỉnh gì thêm, bảng câu hỏi chính thức được hình thành. Tổng cộng có 260 bảng câu hỏi được khảo sát trực tuyến theo phương pháp chọn mẫu thuận tiện từ danh sách khách hàng của một số chi nhánh tại Thành phố Hồ Chí Minh của 04 ngân hàng lớn: Vietcombank, BIDV, Vietinbank, Agribank, trong thời gian 3 tháng, từ tháng 3/2022 đến cuối tháng 6/2022, thu về 236 kết quả, sau khi sàng lọc, 200 quan sát có thể được sử dụng với mức độ đầy đủ của dữ liệu được điền đầy đủ. Người trả lời là người dùng tích cực ngân hàng di động bằng cách sử dụng các dịch vụ có sẵn khác nhau.

3.2. Khung giả thuyết và nghiên cứu

Nghiên cứu này sử dụng cách tiếp cận định lượng dựa trên mô hình TAM để đánh giá mức độ chấp nhận của người dùng đối với việc sử dụng ngân hàng di động trong các dịch vụ tài chính của họ. Trong nghiên cứu này, tác giả đưa ra 06 giả thuyết:

H1: PU có ảnh hưởng tích cực và đáng kể đến ý định sử dụng (Intention of using - IU) dịch vụ ngân hàng di động.

H2: PEOU có ảnh hưởng tích cực và đáng kể đến IU dịch vụ ngân hàng di động.

H3: PEOU có ảnh hưởng tích cực và đáng kể đến PU đối với việc sử dụng dịch vụ ngân hàng di động.

H4: SC có ảnh hưởng tích cực và đáng kể đến PU đối với việc sử dụng dịch vụ ngân hàng di động.

H5: SC có ảnh hưởng tích cực và đáng kể đến PEOU đối với việc sử dụng dịch vụ ngân hàng di động.

H6: SC có ảnh hưởng tích cực và đáng kể đến IU dịch vụ ngân hàng di động.

3.3. Đo lường

Trong nghiên cứu này, dữ liệu được thu thập bằng cách phân phát bảng câu hỏi cho người dùng sử dụng các ứng dụng ngân hàng di động. Tuy mục tiêu là nghiên cứu ý định sử dụng, nhưng bảng câu hỏi phải tập trung vào người đã sử dụng, vì liên quan đến tính bảo mật, chỉ có người đã sử dụng mới có thể trả lời đúng. Bảng câu hỏi bao gồm hai phần: Thứ nhất, đó là dữ liệu nhân khẩu học của những người được hỏi, thứ hai, bảng câu hỏi đã được chuẩn bị dựa trên cấu trúc định trước. Các cấu trúc liên quan đến PU, PEOU, SC và dịch vụ ngân hàng di động. Bảng câu hỏi ở dạng khảo sát theo thang điểm Likert từ 1 (rất không đồng ý) đến 5 (rất đồng ý). Các mục trong bảng câu hỏi chủ yếu được kế thừa từ các bảng câu hỏi trong các nghiên cứu trước có liên quan, với yêu cầu xác thực và các thay đổi từ được điều chỉnh cho phù hợp với ngân hàng di động qua nghiên cứu định tính, trong đó phỏng vấn sâu 11 người đã sử dụng dịch vụ ngân hàng di động. (Bảng 1)

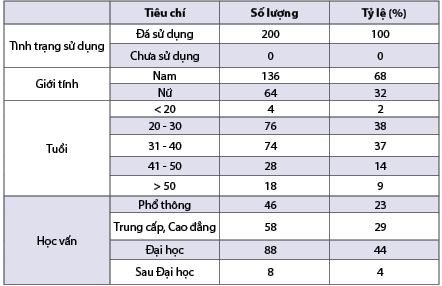

Bảng 1: Thống kê mô tả mẫu

4. Kết quả phân tích

Phân tích được thực hiện bằng cách sử dụng Mô hình Cấu trúc tuyến tính (SEM) dựa trên các biến đã được xác định theo giả thuyết đề xuất. SEM thường được sử dụng để mô tả các mô hình thống kê bằng cách đánh giá tính hợp lệ của các lý thuyết cơ bản với dữ liệu thực nghiệm (Lei & Wu, 2007). SEM kiểm tra mô hình giả định về các mối quan hệ có hướng và không có định hướng giữa một tập hợp các biến có thể đo lường và các biến tiềm ẩn (Ullman & Bentler, 2013). (Hình 2)

Hình 2: Mô hình SEM

Các biến tiềm ẩn trong cấu trúc hiệp phương sai được giả định bởi các mô hình lý thuyết giải thích mối quan hệ tuyến tính với các biến quan sát. Hình 2 là kết quả của thiết kế mô hình dựa trên thiết kế khung nghiên cứu. Có 04 biến được phân tích, đó là PU với 05 biến, PEOU có 05 biến, IU 02 biến và SC có 03 biến.

Bảng 2: Xây dựng lại kết quả phân tích thành phần và độ tin cậy

Dựa trên kết quả phân tích EFA lần đầu, 03 biến quan sát PEU1, PEU2 và SC1 bị loại. Kết quả phân tích EFA lần 2 được thể hiện trong Bảng 2.

Bảng 3: Tính hợp lệ và độ tin cậy

Bảng 3 xác định độ tin cậy tổng hợp (CR) và phương sai trung bình được trích xuất (AVE) của mỗi cấu trúc và các biến tiềm ẩn. Các giá trị CR và AVE lần lượt lớn hơn 0,6 và 0,5 cho thấy rằng cấu hình là đáng tin cậy và sự hội tụ là hợp lệ (Fornell & Larcker, 2016). Bảng 4 cho thấy tương quan của từng biến.

Bảng 4: Tương quan của từng cấu trúc

Bảng 5 cho thấy kết quả xử lý số liệu dựa trên giả thuyết đã đề xuất. Cảm nhận dễ sử dụng không ảnh hưởng đáng kể đến nó. Mặt khác, cảm nhận tính hữu ích ảnh hưởng đến ý định sử dụng của người dùng nhiều hơn. Ngoài ra, cảm nhận dễ sử dụng có ảnh hưởng đáng kể đến cảm nhận tính hữu ích (Giao & Vương, 2019). Đó là, người dùng ngân hàng di động cảm thấy những lợi ích đáng kể từ việc sử dụng ngân hàng di động để nó ảnh hưởng đến họ trong việc sử dụng các tiện ích hiện có. Nhiều khía cạnh ảnh hưởng đến người dùng trong việc sử dụng ngân hàng di động. Việc cảm nhận tính dễ sử dụng các ứng dụng ngân hàng di động, tiện ích menu hoàn chỉnh cho tất cả các dịch vụ tài chính và thanh toán, có thể đáp ứng nhu cầu của người dùng cần dịch vụ nhanh chóng, chính xác và kịp thời.

Bảng 5: Kết luận giả thuyết

Kết quả phân tích giả thuyết chỉ ra rằng bảo mật của ngân hàng di động không ảnh hưởng đáng kể đến ý định sử dụng của người dùng và cảm nhận tính dễ sử dụng các ứng dụng ngân hàng di động. Điều này cho thấy các đáp viên không quan tâm đến bảo mật trong các ứng dụng ngân hàng di động. Có nghĩa là, miễn là ứng dụng dễ sử dụng, họ sẽ sử dụng ứng dụng đó mà không cần quan tâm đến bảo mật. Tuy nhiên, bảo mật có tác động tích cực đến cảm nhận tính hữu ích.

Cuối cùng, trong nghiên cứu này, bảo mật có tác động tích cực đáng kể đến cảm nhận tính hữu ích của dịch vụ ngân hàng di động. Tuy nhiên, bảo mật không ảnh hưởng đáng kể đến ý định sử dụng ngân hàng di động của người được hỏi. Cùng với đó, tính bảo mật cũng không ảnh hưởng đến việc cảm nhận tính dễ sử dụng ngân hàng di động.

5. Một số khuyến nghị đối với các NHTM

Từ kết quả nghiên cứu trên, tác giả đề xuất một số khuyến nghị đối với các NHTM trong việc tác động đến việc sử dụng ngân hàng di động, đặc biệt tại Thành phố Hồ Chí Minh.

Thứ nhất, cần tăng cường quảng bá và tác động đến cảm nhận tính hữu ích, theo đó, cần phổ biến và chứng minh rằng giao dịch qua ngân hàng di động rất nhanh chóng, không phải mất thời gian đến ngân hàng, ngân hàng di động giúp người dùng có thể thực hiện giao dịch ngân hàng bất cứ khi nào (24/24h), sử dụng ngân hàng di động giúp người dùng thực hiện các giao dịch ngân hàng dễ dàng hơn so với giao dịch tại quầy, người dùng cảm thấy tiện lợi hơn khi sử dụng ngân hàng di động, giao dịch qua ngân hàng di động giúp người dùng tiết kiệm chi phí hơn so với hình thức thông thường. Tất cả những tiện ích này hiện đã và đang được các NHTM quảng bá và phổ biến rộng rãi, tuy vậy, vẫn chưa đi sâu được vào bộ phận dân cư, đặc biệt là những người lớn tuổi, chưa có thói quen sử dụng công nghệ, cũng như một bộ phận người dân vùng sâu, vùng xa, và một bộ phận dân cư thu nhập rất thấp và thấp, một số trường hợp thậm chí không có tài khoản ngân hàng, nên sự quan tâm hầu như chưa có. Một trong những cảm nhận tính hữu ích rõ nhất mà các NHTM có thể lưu ý, chính là chi phí sử dụng ngân hàng di động, cần tập trung vào tính tiết kiệm chi phí rất cao của ngân hàng di động, ví dụ, dùng Ipay của Vietinbank, khách hàng hoàn toàn được miễn phí chuyển tiền, thanh toán hóa đơn, và một số các dịch vụ khác, điều này đặc biệt quan trọng đối với khách hàng cá nhân, nếu như thanh toán hóa đơn hay chuyển khoản thông thường tại quầy, vừa tốn thời gian, và tốn phí chuyển khoản.

Thứ hai, cần tăng cường quảng bá và tác động đến cảm nhận tính dễ sử dụng ngân hàng di động. Cần tạo mọi điều kiện để người dùng cảm thấy ngân hàng di động dễ sử dụng. Theo đó, một số công việc cần lưu ý: Thiết kế giao diện trang web, đặc biệt phần dành cho ngân hàng di động phải rất thân thiện, dễ sử dụng, ít bước truy cập, với những hướng dẫn mang tính nghe, nhìn rất cao; đồng thời, cần phổ biến rộng rãi cho nhân viên, đặc biệt là những nhân viên giao dịch trực tiếp với khách hàng cá nhân cách thức cài đặt và hướng dẫn cho khách hàng sử dụng một cách nhanh chóng, thuận tiện nhất và luôn sẵn sàng hỗ trợ bất kỳ một yêu cầu nào của khách hàng có liên quan đến ngân hàng di động. Tác giả đề xuất các NHTM cần có những tính toán dịch vụ phục vụ này như một thang đo dịch vụ khách hàng, hay thậm chí tính vào KPIs của cá nhân hay nhóm. Trong một số trường hợp và một số thời gian, cần tổ chức những đợt hỗ trợ lớn cho khách hàng, tác động đến thái độ và hành vi của khách hàng. Ngoài ra, cân nhắc việc thiết kế và sử dụng ngân hàng di động cho các khách hàng doanh nghiệp.

Thứ ba, cần tăng cường quảng bá và tác động đến tính bảo mật, sao cho người dùng cảm thấy tin rằng: Thông tin giao dịch được giữ bí mật khi sử dụng dịch vụ ngân hàng di động; giao dịch qua ngân hàng di động cũng an toàn như giao dịch qua quầy tại ngân hàng, ngân hàng di động có thể bảo mật các thông tin tài chính cá nhân của người dùng; sử dụng ngân hàng di động rất đáng tin cậy cho các giao dịch tài chính; ngân hàng sẽ trung thực với người dùng trong các giao dịch qua ngân hàng di động; nếu giao dịch qua ngân hàng di động bị lỗi, người dùng không mất tiền trong tài khoản; việc cung cấp thông tin cá nhân cho các giao dịch qua ngân hàng di động là an toàn, việc sử dụng ngân hàng di động rất khó có thể bị kẻ xấu đánh cắp và sử dụng tài khoản của người dùng; nếu bị mất điện thoại khi sử dụng ngân hàng di động thì tiền của người dùng cũng sẽ không bị mất; khi người dùng gặp những vấn đề trên ngân hàng di động, thì ngân hàng giải quyết thỏa đáng. Tính an toàn và tính bảo mật luôn là vấn đề lớn trong các giao dịch qua các mạng truyền thông trong thế giới số, như vậy, các NHTM cần thực hiện hàng loạt biện pháp kỹ thuật và marketing tích hợp để tác động đến niềm tin của khách hàng. Ví dụ, NHTM có thể cần nâng cấp Core Banking, trong đó chú trọng đến tính bảo mật, cũng như thực hiện hàng loạt thông tin khách hàng tích cực, như hệ thống xem trước về thông tin khách hàng đã sử dụng, truyền bá những thông tin về thời gian và số khách hàng sử dụng mà không có một vấn nạn nào về tính bảo mật và độ an toàn. Nâng cao tính bảo mật của ứng dụng ngân hàng di động luôn được các NHTM chú trọng, như sử dụng Digital OTP. Digital OTP là phương thức bảo mật tân tiến nhất hiện nay. Một số ưu điểm của Digital OTP: Thuận tiện và dễ dàng hơn khi sử dụng do được tích hợp ngay trên App giúp khách hàng có thể giao dịch nhanh chóng, thuận tiện; mã khóa riêng biệt, nhiều lớp, đảm bảo an toàn tuyệt đối khi giao dịch trực tuyến; giao dịch toàn cầu; giao dịch với hạn mức cao hơn,…

Thứ tư, cần tăng cường quảng bá về chuyển đổi số, đây không chỉ là một trong những điểm nhấn của chính sách Nhà nước trong tương lai gần, mà chính là công cụ mạnh, hữu hiệu, để cá nhân và tổ chức tiết kiệm chi phí, từ đó nâng cao năng suất lao động, vốn được xem là một trong những tiêu chí còn lạc hậu của Việt Nam các xa nhiều nước, thậm chí các nước trong khu vực Đông Nam Á. Việc sử dụng ngân hàng di động chính là hoạt động tích cực hỗ trợ cho chuyển đổi số một cách thiết thực và hiệu quả. Ngân hàng Chính sách xã hội, các quỹ đầu tư cần xúc tiến lập kế hoạch ngắn hạn và dài hạn, cũng như kinh phí cho chuyển đổi số theo lộ trình phù hợp, để cân đối phù hợp khả năng của ngân hàng, của quỹ và khả năng của khách hàng, nhằm đạt hiệu quả cao nhất có thể.

6. Kết luận

Sự phát triển của công nghệ di động khiến các dịch vụ tài chính có thể thông qua điện thoại thông minh. Một trong những điều cần quan trọng trong các dịch vụ tài chính là tính bảo mật. Bảo mật là một điều rủi ro cần được xem xét trong các dịch vụ giao dịch tài chính. Vì lý do này, cần phải tiến hành các nghiên cứu liên quan đến sự chấp nhận của người dùng trong việc sử dụng các dịch vụ tài chính ngân hàng di động. Kết quả thu được từ nghiên cứu này cho thấy tính bảo mật của dịch vụ ngân hàng di động không phải là lý do chính để người dùng sử dụng dịch vụ ngân hàng di động. Mặc dù vậy, đây không phải là cái cớ để các ngân hàng bỏ qua mức độ bảo mật trong các dịch vụ tài chính. Vì điều này còn liên quan đến mức độ tin tưởng của người dùng khi giao phó tiền bạc của họ.

Điểm hạn chế của nghiên cứu có thể là từ mẫu nghiên cứu, theo đó, việc phỏng vấn khách hàng của một số chi nhánh tại Thành phố Hồ Chí Minh của 04 ngân hàng lớn: Vietcombank, BIDV, Vietinbank, Agribank trong thời gian 03 tháng, từ tháng 3/2022 đến cuối tháng 6/2022, có thể tạo ra những thiên lệch nhất định, có thể khách hàng của các ngân hàng lớn đều có khuynh hướng chấp công nghệ và chấp nhận ngân hàng di động rất cao. Nghiên cứu chấp nhận công nghệ này quan tâm đến tính bảo mật, nhưng tính hợp lý của các câu trả lời của đáp viên có thể chưa cao do thực hiện khảo sát trực tuyến. Lượng quan sát trong mẫu nhỏ (N = 200) chưa cho phép phân tích đa nhóm để thấy sự khác biệt trong các nhóm nhân khẩu học. Các hạn chế này chính là chỉ báo định hướng cho các nghiên cứu tiếp theo tìm hiểu sâu thêm.

Tài liệu tham khảo:

1. Aboelmaged, M., & Gebba, T. R. (2013). Mobile Banking Adoption: An Examination of Technology Acceptance Model and Theory of Planned Behavior. International Journal of Business Research and Development, 2(1), 35-50. https://doi.org/10.24102/ijbrd.v2i1.263

2. Al-jabri, I. M., & Sohail, M. S. (2013). Mobile Banking Adoption: Application of Diffusion of Innovation Theory. Journal of Electronic Commerce Research, 13(4), 379-391

3. Amin, H. (2006). Internet Banking Adoption Among Young Intellectuals. Journal of Internet Banking and Commerce, 12(3), 1-13.

4. Doll, W. J., Hendrickson, A., & Deng, X. (1998). Using Davis’s perceived usefulness and ease of use instruments for decision making: a confirmatory and multigroup invariance analysis. Decision Sciences, 29(4), 839-869.

5. Dufour, A., Lajeunesse, K., Pipada, R., Xu, S., & Nomee, J. (2017). The Effect of Data Security Perception on Wearable Device Acceptance: A Technology Acceptance Model. Proceedings of Student-Faculty Research Day, CSIS, Pace University, May 5th, 2017, 1-6.

6. Davis, F. D. J. (1985). A Technology Acceptance Model for Empirically Testing New End User Informastion System: Theory and Results. Science (New York, N.Y.), 146(3652), 1-291. http://www.ncbi.nlm.nih.gov/pubmed/14224511

7. Fornell, C., & Larcker, D. F. (2016). Evaluating Structural Equation Models with Unobservable Variables and Measurement Error. Journal of Marketing Research, 18(1), 39-50.

8. Govender, I. (2014). A Study of Mobile Banking Adoption among University Students Using an Extended TAM. Mediterranean Journal of Social Sciences, 5(7), 451-459. https://doi.org/10.5901/mjss.2014.v5n7p451

9. Kesharwani, A., & Bisht, S. S. (2012). The impact of trust and perceived risk on internet banking adoption in India: An extension of technology acceptance model. International Journal of Bank Marketing, 30(4), 303-322. https://doi.org/10.1108/02652321211236923

10. Laforet, S., & Li, X. (2005). Consumers’ attitudes towards online and mobile banking in China. International Journal of Bank Marketing, 23(5), 362-380. https://doi.org/10.1108/02652320510629250

11. Laukkanen, T., & Lauronen, J. (2015). Consumer value creation in mobile banking services. International Journal of Mobile Communications, 3(4), 325-338 https://doi.org/10.1504/IJMC.2005.007021

12. Lei, P., & Wu, Q. (2007). Introduction to Structural Equation Modeling: Issues and Practical Considerations. Educational Measurement Issues and Practices, 26(3), 33-43. https://doi.org/10.1111/j.1745-3992.2007.00099.x

13. Lim, S., Melville, N. P., & Ross, S. M. (2013). Theories Used in Information Systems Research: Insights from Complex Network Analysis. Journal of Information Technology Theory and Application, 14(2), 5-46.

14. Luarn, P., & Lin, H. (2005). Toward an understanding of the behavioral intention to use mobile banking. Computers in Human Behavior, 21(6), 873-891. https://doi.org/10.1016/j.chb.2004.03.003

15. Lule, I. (2012). Application of Technology Acceptance Model (TAM) in M-Banking Adoption in Kenya. International Journal of Computing and ICT Research, 6(1), 31-43. http://www.ijcir.org/volume6-number1/article4.pdf

16. Patel, K. J., & Patel, H. J. (2018). Adoption of internet banking services in Gujarat: an extension of TAM with perceived security and social influence. International Journal of Bank Marketing, 36(1), 147-169. https://doi.org/10.1108/IJBM-08-2016-0104.

17. Puriwat, W., & Tripopsakul, S. (2017). Mobile Banking Adoption in Thailand: An Integration of Technology Acceptance Model and Mobile Service Quality. European Research Studies Journal, XX(4a), 200-210.

18. Rouibah, K., Abbas, H., & Rouibah, S. (2011). Technology in Society Factors affecting camera mobile phone adoption before e-shopping in the Arab world. Technology in Society, 33(3-4), 271-283. https://doi.org/10.1016/j.techsoc.2011.10.001

19. Ullman, J. B., & Bentler, P. M. (2013). Structural Equation Modeling. Chapter 23 in Handbook of Psychology, Ed. IB Weiner.

20. Wong, W. H., & Mo, W. Y. (2019). A Study of Consumer Intention of Mobile Payment in Hong Kong, Based on Perceived Risk, Perceived Trust, Perceived Security and Technological Acceptance Model. Journal of Advanced Management Science, 7(2), 33-38. https://doi.org/10.18178/joams.7.2.33-38

21. Yu, C. (2011). Factors Affecting Inpiduals to Adopt Mobile Banking: Empirical Evidence from The UTAUT Model. Journal of Electronic Commerce Research 13(2):104-121

22. Quỳnh, N. T., & Lâm, N. Đ. X. (2022). Phát triển dịch vụ Mobile Banking tại các ngân hàng Thương mại Việt Nam. https://tapchitaichinh.vn/ngan-hang/phat-trien-dich-vu-mobile-banking-tai-cac-ngan-hang-thuong-mai-viet-nam-348305.html, truy cập ngày 01/7/2022.

23. XM. (2022). Hướng đến mục tiêu 85% người trưởng thành có điện thoại thông minh. https://baotintuc.vn/kinh-te/huong-den-muc-tieu-85-nguoi-truong-thanh-co-dien-thoai-thong-minh-20220417160212797.htm, truy cập ngày 01/7/2022.

24. Giao, H. N. K. (2021). Các yếu tố thành công chính của thanh toán di động. Tạp chí Ngân hàng, 10(5), 28-38. DOI: 10.31219/osf.io/dm2ka

25. Giao, H. N. K. (2022). Nghiên cứu thực nghiệm về sử dụng ngân hàng di động tại Thành phố Hồ Chí Minh bằng Mô hình chấp nhận công nghệ. Tạp chí Ngân hàng, 11(6), 15-24. DOI: 10.31219/osf.io/mqdu2

26. Giao, H. N. K., & Châu, T. K. (2020). Yếu tố ảnh hưởng đến quyết định sử dụng dịch vụ smartbanking - Nghiên cứu thực nghiệm tại BIDV - Chi nhánh Bắc Sài gòn. Tạp chí Khoa học và Đào tạo Ngân hàng, 220, tháng 9/2020, 13-27. DOI: 10.31219/osf.io/a2jdg.

27. Giao, H. N. K., & Hạnh, H. T. D. (2019). Chất lượng mối quan hệ giữa khách hàng cá nhân và NHTM cổ phần Đại Chúng Việt Nam (PVcomBank) chi nhánh Sài gòn. Tạp chí Công Thương - Bộ Công thương, 1(1), 106-113. DOI: 10.31219/osf.io/vrmj4.

28. Giao, H. N. K., & Linh, V. V. (2015). Các yếu tố ảnh hưởng đến sự chấp nhận sử dụng dịch vụ ngân hàng điện tử tại tỉnh Quảng Ngãi. Tạp chí Ngân hàng, 22(11), 32-38. DOI: 10.31219/osf.io/e35c8.

29. Giao, H. N. K., & Tú, P. T. N. (2010). Đánh giá Chất lượng dịch vụ Ngân hàng điện tử tại Việt Nam. Tạp chí Ngân hàng, 18(8), 20-28. DOI: 10.31219/osf.io/tr6k4.

30. Giao, H. N. K., Vuong, B. N., Tung, D. D, Quan, T. N. (2020). A model of Factors Influencing Behavioral Intention to Use Internet Banking and the Moderating Role of Anxiety: Evidence from Vietnam. World Scientific and Engineering Academy and Society (WSEAS) Transactions on Business and Economics, 17, May 2020, 551-561, DOI: 10.37394/23207.2020.17.54

31. Giao, H. N. K., & Vương, B. N. (2019). Giáo trình Cao học Phương pháp Nghiên cứu Khoa học trong Kinh doanh- Cập nhật SmartPLS. Hà Nội: Nhà xuất bản Tài chính. ISBN: 978-604-79-2154-6.

32. Baptista, G., & Oliveira, T. (2015). Computers in Human Behavior Understanding Mobile Banking: The unified theory of acceptance and use of technology combined with cultural moderators. 50, 418-430. https://doi.org/10.1016/j.chb.2015.04.024

33. Rahayu, A., Saparudin, M., & Hurriyati, R. (2020). Factors Influencing Online Purchase Intention: The Mediating Role of Customer Trust (a Study Among University Students in Jakarta). 117(Gcbme 2018), 3–6.

34. Saparudin, M. (2020). Consumers’ Continuance Intention Use of Mobile Banking in Jakarta: Extending UTAUT Models with Trust. Business 2020 International Conference on Information Management and Technology (ICIMTech). August, 50-54.

35. Saparudin, M., Rahayu, A., Hurriyati, R., & Adib Sultan, M. (2020). The influence of trust, perceived usefulness, and perceived ease upon customers’ attitude and intention toward the use of mobile banking in Jakarta. Journal of Theoretical and Applied Information Technology, 98(17), 3584-3594.

36. Slade, E. L., Dwivedi, Y. K., Piercy, N. C., & Williams, M. D. (2015). Modeling Consumers’ Adoption Intentions of Remote Mobile Payments in the United Kingdom : Extending UTAUT with Innovativeness, Risk, and Trust. 32(August), 860-873. https://doi.org/10.1002/mar

GS., TS. Hà Nam Khánh Giao

Phó Giám đốc Học viện Hàng không Việt Nam

https://tapchinganhang.gov.vn