Tóm tắt: Nghiên cứu này tập trung vào vấn đề rủi ro đạo đức và các yếu tố ảnh hưởng đến ý định gây ra rủi ro đạo đức của nhân viên trong bộ phận tín dụng của các ngân hàng thương mại (NHTM). Bằng cách kết hợp lí thuyết bất cân xứng thông tin, lí thuyết đại diện và mô hình 03 yếu tố cam kết tổ chức (cam kết tình cảm; cam kết tiếp tục và cam kết quy chuẩn) của Allen và Meyer (1990), nhóm tác giả đã gửi các bảng câu hỏi cho một số người đang làm việc trong ngành Ngân hàng, dữ liệu thu về được xử lí thông qua phần mềm SPSS 27 và AMOS 24. Kết quả chỉ ra rằng, cam kết tiếp tục có ảnh hưởng lớn nhất tới động cơ thực hiện rủi ro đạo đức của nhân viên tín dụng ngân hàng, kế đến là tác động tích cực của cam kết quy chuẩn; trong khi đó cam kết tình cảm có tác động ngược chiều. Dựa trên nghiên cứu, những khuyến nghị chính sách dành cho các NHTM và các cơ quan giám sát là tăng cường hiệu quả công tác kiểm tra và giám sát từ cấp quản lí cao (trụ sở) đến cấp quản lí thấp hơn (chi nhánh); đồng thời, nâng cao nhận thức của nhân viên về đạo đức, từ đó xây dựng văn hóa doanh nghiệp để tránh ảnh hưởng của các hành vi sai trái.

Từ khóa: Rủi ro đạo đức, lí thuyết đại diện, lí thuyết cam kết tổ chức, NHTM.

MORAL HAZARD AND FACTORS AFFECTING THE INTENTION TO CAUSE THE MORAL HAZARD OF EMPOLYEES AT COMMERCIAL BANKS CREDIT DEPARTMENT

Abstract: This study focuses on moral hazard and factors affecting the intention to cause moral hazard of employees in the credit department of commercial banks. By combining information asymmetry theory, agency theory, and Allen and Meyer’s (1990) three-component model of organizational commitment (affective commitment, continuance commitment, normative commitment), we sent questionnaires to inpiduals currently working in the banking sector. The data were processed by the SPSS 27 and the AMOS 24. The result shows that: Affective commitment has a negative effect; while continuance commitment and normative commitment have a positive impact on credit department employees’ motivation to cause moral hazard. Based on the research results, the authors propose some policy recommendations for commercial banks and supervisory authorities aimed at improving the effectiveness of inspection and supervision from high management levels (headquarters) to lower management levels (branches); simutaneously, enhancing employees’ accurate awareness of working morality, thereby building a business culture to avoid the impact of deviant behaviors.

Keywords: Agency theory, commercial banks, moral hazard, organizational commitment theory.

1. Giới thiệu

Những năm gần đây, tại Việt Nam đã có những nghiên cứu về rủi ro đạo đức trong ngân hàng - một loại rủi ro gắn chặt với yếu tố con người tồn tại ngầm trong tất cả các hoạt động ngân hàng. Đặc biệt trong lĩnh vực cấp tín dụng và cho vay, rủi ro đạo đức vẫn xảy ra, nhiều khi gây ra hậu quả nghiêm trọng. Mặc dù trên lí thuyết, quy trình cho vay luôn được xem xét một cách kĩ lưỡng, tuy nhiên trong thực tế, tính trung thực và chuẩn xác của quy trình cấp tín dụng chưa hoàn toàn được đảm bảo. Trong nghiên cứu này, hành vi gây rủi ro đạo đức của nhân viên ngân hàng trong lĩnh vực tín dụng sẽ được xem xét, đánh giá.

Trong tài liệu khuyến nghị về quản trị rủi ro của Basel, trụ cột 2 tập trung vào nguyên nhân dẫn tới rủi ro hoạt động xuất phát từ con người, bao gồm các hành vi như gian lận, giả mạo, trộm cắp, vi phạm thẩm quyền, không tuân thủ quy định hoặc quản lí nguồn nhân lực không hiệu quả. Điều này được coi là biểu hiện của rủi ro đạo đức (Girling, 2022). Tuy nhiên, quan điểm của Basel về quản trị rủi ro đạo đức không đề cao việc xem đó là một lĩnh vực độc lập, mà chỉ tập trung vào một số quan điểm về quản trị rủi ro hoạt động. Điều này chưa phù hợp với hoạt động kinh doanh của các ngân hàng, nơi rủi ro đạo đức xuất hiện dưới nhiều hình thức khác nhau.

Rủi ro đạo đức của ngân hàng đã xảy ra dựa trên mối quan hệ giữa khách hàng với nhân viên tín dụng và nhân viên tín dụng với cấp trên xét duyệt. Nhân viên tín dụng, với vai trò là người tiếp cận khách hàng, tham gia một cách tích cực vào quy trình thẩm định tín dụng, là đối tượng nhạy cảm với các tác động từ khách hàng. Bằng cách lợi dụng các kẽ hở trong hệ thống thủ tục, khách hàng sẽ cung cấp những thông tin không đầy đủ, sai sự thật nhằm đánh lừa hệ thống thẩm định tín dụng để đạt được mục đích của mình. Tuy nhiên, với sự chặt chẽ của quy định thẩm định tín dụng được các ngân hàng xây dựng hiện nay, việc đánh lừa sẽ khó có thể thành công nếu không đi cùng với hành động mua chuộc các cá nhân trọng yếu trong quy trình. Bên cạnh đó, nhân viên tín dụng, chuyên viên quan hệ khách hàng vẫn hoạt động dưới sự định hướng chỉ đạo của cấp trên trực tiếp, hoặc các lãnh đạo cấp trung. Chính vì vậy, có thể đặt ra nghi vấn rằng, động cơ gây rủi ro đạo đức của nhân viên có thể xuất phát từ các nhân tố bên trong tổ chức.

Để đánh giá ý định hành vi, nghiên cứu này dựa trên lí thuyết cam kết với tổ chức và mô hình 03 thành tố được phát triển bởi Meyer và Allen (1991). Như vậy, ngoài phần giới thiệu, tác giả sẽ đưa ra tổng quan nghiên cứu và giả thuyết nghiên cứu ở phần 2, phương pháp nghiên cứu và mô hình nghiên cứu ở phần 3, kết quả nghiên cứu và thảo luận ở phần 4.

Cũng trong phần 4, tác giả tập trung thảo luận những hàm ý chính sách cần được đưa ra để giảm thiểu những ảnh hưởng của ý định gây ra rủi ro đạo đức từ phía nhân viên ngân hàng, cũng như những hàm ý chính sách để thực hiện tốt hơn trụ cột 2 của Basel.

2. Tổng quan nghiên cứu và cơ sở lí luận

2.1. Hành vi rủi ro đạo đức

Rủi ro đạo đức là hành vi của một bên có thể gây ảnh hưởng bất lợi cho bên khác sau khi giao dịch diễn ra. Theo lí thuyết, rủi ro đạo đức xuất phát từ tình huống khi xuất hiện các hành động có động cơ ẩn giấu (Mas-Colell và cộng sự, 1995). Vấn đề rủi ro đạo đức từ lâu được khẳng định có thể xuất hiện khi các chủ thể tham gia giao kết hợp đồng che giấu các hành vi gây ảnh hưởng tới xác suất xảy ra của kết quả (Holmstrom, 1979).

Để phân tích nguyên nhân gây ra vấn đề rủi ro đạo đức, nhóm tác giả sử dụng các lí thuyết sau đây: Lí thuyết bất cân xứng thông tin, lí thuyết đại diện và lí thuyết cam kết tổ chức. Bên cạnh đó, kết quả nghiên cứu về tội phạm học trong tổ chức cũng được sử dụng để đối chứng, làm rõ hướng nghiên cứu.

Một trong những nguyên nhân chính dẫn tới rủi ro đạo đức đó chính là thông tin bất cân xứng. Thông tin bất cân xứng lần đầu được đề cập bởi G.A.Akerlof (1970). Khái niệm này được định nghĩa là khi một trong các chủ thể giao dịch không nắm được đầy đủ và chính xác những thông tin cần thiết về bên kia để đưa ra quyết định đúng đắn trong giao dịch và bên biết được nhiều thông tin hơn sẽ có lợi thế hơn trong quá trình mua, bán, giao dịch với bên có thông tin ít, thiếu chính xác hơn. Trong lĩnh vực ngân hàng thì đây là tình huống khi mà những người cho vay không có đủ thông tin chi tiết cũng như tính chất thực sự của các khoản vay, cách quản lí của những người đi vay (Stiglitz và Weiss, 1981). Đồng thời, những người đi vay còn có thể cung cấp thiếu hoặc thậm chí sai lệch các thông tin liên quan đến thu nhập, lịch sử tín dụng hoặc tài sản thế chấp liên quan tới khoản vay, nhằm mục đích đạt được khoản vay với bất kì cách thức nào. Trong trường hợp này, bên nắm được ít thông tin hơn có khả năng phải gánh chịu thiệt hại.

Lí thuyết đại diện xuất hiện trong lĩnh vực quản trị kinh doanh và nó gắn liền với những nghiên cứu về sự tương tác giữa người chủ và người làm thuê thông qua các hợp đồng. Lí thuyết đại diện có nguồn gốc từ lí thuyết kinh tế, được phát triển bởi Alchian và Demsetz năm 1972, sau đó được Jensen và Meckling phát triển thêm vào năm 1976. Trong lí thuyết này, cổ đông là các chủ sở hữu hoặc người đứng đầu công ty, thuê những người khác thực hiện công việc. Những người đứng đầu ủy quyền các hoạt động hằng ngày của công ty cho giám đốc hoặc người quản lí, họ là đại diện cho các cổ đông. Các cổ đông trong lí thuyết đại diện sẽ đại diện cho hành động và ra quyết định vì lợi ích của những người đứng đầu. Tuy nhiên, các đại diện không nhất thiết phải ra quyết định vì lợi ích lớn nhất của cổ đông (Padilla, 2000). Vấn đề cốt lõi ở đây là sự xung đột lợi ích, lần đầu được Adam Smith nhấn mạnh trong thế kỉ XVIII và sau đó được phát triển bởi Ross năm 1973, còn sự mô tả chi tiết lí thuyết đại diện lần đầu được trình bày bởi Jensen và Meckling năm 1976. Theo Jensen và Meckling, có thể xảy ra các trường hợp mâu thuẫn như sau: (1) Ban giám đốc điều hành sử dụng tiền để mở rộng hoạt động kinh doanh, khiến vị trí của họ ổn định hơn, lương và quyền lực lớn hơn; (2) Chế độ đãi ngộ, lương, thưởng và những khoản trợ cấp rất lớn của người điều hành được tính vào chi phí kinh doanh mà cổ đông phải gánh chịu; (3) Cán bộ điều hành có thể tham gia những khoản đầu tư mạo hiểm nhằm thu lợi ngắn hạn. Khái niệm về vấn đề phát sinh từ việc tách quyền sở hữu và kiểm soát trong lí thuyết đại diện đã được xác nhận bởi Davis, Schoorman và Donaldson năm 1997. Như vậy, theo lí thuyết ông chủ - người đại diện, các nhà quản lí có thể sử dụng tiền lương và các hình thức bồi thường khác để kiểm soát thu nhập của công ty nhằm gây thiệt hại cho các cổ đông (Shleifer và Vishny, 1997; Miller, Wiseman và Gomez-Mejia, 2002). Sự tách biệt việc sở hữu và điều hành doanh nghiệp đã tạo ra hiện tượng thông tin không cân xứng, có nghĩa là một bên có nhiều thông tin hơn bên kia. Sự bất đối xứng này khiến các bên liên quan phải hành động trong điều kiện không chắc chắn mà bất kì bên nào cũng không mong muốn (Shahchera và cộng sự, 2014). Có thể thấy, nhà quản lí có ưu thế hơn chủ sở hữu về thông tin, nên dễ dàng hành động tư lợi, hơn nữa, việc giám sát các hành động của người đại diện cũng rất tốn kém, khó khăn, phức tạp. Với vị trí của mình, nếu người quản lí công ty tìm kiếm các lợi ích cá nhân cho mình chứ không phải cho công ty sẽ làm phát sinh vấn đề rủi ro đạo đức.

Rủi ro đạo đức nếu không được kiểm soát hoàn toàn có thể leo thang trở thành hành vi vi phạm pháp luật trong hoạt động kinh tế. Chính vì vậy, cần xem xét những nghiên cứu về tội phạm học trong tổ chức. Công trình tiêu biểu của Petter Gottschalk (2016) chỉ ra rằng, những hành vi vi phạm quy định và pháp luật trong tổ chức có thể được hình thành khi hội tụ đủ các điều kiện sau:

- Xuất hiện ham muốn cá nhân về tiền bạc, địa vị cùng với mong muốn trốn tránh thiệt hại từ những hành động mà bản thân chịu trách nhiệm.

- Các cá nhân có động cơ vi phạm nắm được các vị trí quan trọng, có quyền hạn và tầm ảnh hưởng nhất định trong tổ chức.

- Sự phục tùng và trung lập của những đồng nghiệp hoặc nhân viên cấp dưới đối với cá nhân cấp trên có hành vi lệch chuẩn.

- Văn hóa kiểm tra, giám sát trong tổ chức bị bỏ qua và xói mòn.

Những kết luận này mang tính tổng hợp, phát triển từ nhiều thuyết về tội phạm học và các nghiên cứu khác của Welsh (2014), Benson và Simpson (2015), Goldstraw - White (2012).

Lí thuyết cam kết đối với tổ chức đã được nghiên cứu và áp dụng một thời gian dài trong lĩnh vực quản trị nhân sự để phân tích động cơ làm việc của người lao động (Idris, 2014). Cam kết với tổ chức được định nghĩa là “sức mạnh tương đối của sự gắn kết và tham gia của cá nhân vào một tổ chức cụ thể. Mowday, Steers và Porter (1979); Porter, Steers, Mowday và Boulian (1974) khẳng định rằng, cam kết với tổ chức thể hiện sự xác định của nhân viên với các giá trị và mục tiêu của tổ chức. Điều này phù hợp với quan điểm của Robbins và Judge (2013) cho rằng, cam kết với tổ chức là điều kiện của một nhân viên đứng về phía mục tiêu của tổ chức và mong muốn duy trì tư cách thành viên của mình trong tổ chức.

Mô hình 03 thành tố cam kết với tổ chức cho rằng, người lao động trong các tổ chức thường cam kết dựa trên 03 thành phần là cam kết về mặt cảm xúc, cam kết về mặt tính toán vụ lợi và cam kết chuẩn mực (Meyer và Allen, 1991; Nguyễn Văn Thắng, 2013; Allen và Meyer, 1996; Meyer và cộng sự, 1993; Meyer và cộng sự, 2002). Theo Meyer (1990), nhân viên có cam kết tình cảm mạnh sẽ gắn bó với tổ chức bởi vì bản thân họ mong muốn như vậy. Động lực thực hiện hành vi theo cam kết tình cảm hình thành dựa trên nguyên tắc trao đổi (Mottaz, 1988; Mowday, 1982). Một tổ chức sẽ đưa ra những phần thưởng hay hình phạt để đổi lấy sự cam kết của nhân viên. Cũng theo Meyer (1990), nhân viên có cam kết tiếp tục sẽ gắn bó với công việc bởi vì họ cần phải làm điều đó. Họ phải tiếp tục làm theo những gì tổ chức mong muốn để duy trì những nhu cầu bản thân hoặc do chi phí cơ hội của những công sức đã đầu tư vào công việc. Bất kì yếu tố nào làm tăng chi phí cơ hội khi phải từ bỏ công việc hiện tại đều dẫn đến sự hình thành cam kết tiếp tục (Meyer và Allen, 1991). Chi phí khi từ bỏ công việc hiện tại mang tính tâm lí, cũng như kinh tế và vật lí (Becker, 1964). Cam kết chuẩn mực hình thành dựa trên tinh thần tự nguyện cống hiến của người lao động, họ cho rằng làm việc theo định hướng của tổ chức là “đúng”, phù hợp với các quy chuẩn đạo đức (Weiner, 1982).

2.2. Cơ sở lí luận

Áp dụng mô hình 03 thành tố cam kết với tổ chức của Meyer (1991) vào nghiên cứu về hành vi gây rủi ro đạo đức của nhân viên tín dụng ngân hàng là một áp dụng mới, chưa có tiền lệ. Tuy nhiên sau khi đối chiếu với các lí thuyết đã nêu tại phần trên, nhóm nghiên cứu nhận thấy áp dụng mô hình 03 thành tố đảm bảo tính logic cơ bản. Trước hết, nhân viên tín dụng về bản chất cũng là người lao động, họ làm việc và cống hiến cho tổ chức để đổi lấy các lợi ích về kinh tế (gia tăng thu nhập) và xã hội (thăng tiến trong công việc, nâng cao địa vị xã hội). Giả định rằng khi được đề nghị tham gia vào hành vi rủi ro đạo đức, cụ thể là tiếp nhận những ảnh hưởng mua chuộc, lôi kéo từ khách hàng (chủ thể bên ngoài tổ chức) hay cấp trên (chủ thể bên trong), nhân viên tín dụng cũng được hứa hẹn những lợi ích tương xứng với cống hiến cho tổ chức. Điều này được giải thích dựa trên lí thuyết người đại diện. Khi mà động cơ của người quản lí có khả năng xét duyệt sai, khác so với mục tiêu của tổ chức; họ có thể lợi dụng quyền hạn của mình dựa trên danh nghĩa tổ chức để cung cấp lợi ích cho nhân viên. Chính vì vậy, trong bối cảnh rủi ro đạo đức, cam kết với tổ chức bị đánh tráo, trở thành cam kết với các chủ thể tác động có thể đem lại lợi ích. Cam kết càng cao thì khả năng gây rủi ro đạo đức càng lớn. Nhóm tác giả nhận thấy lập luận vừa rồi là hoàn toàn hợp lí khi so sánh với các kết luận của Petter Gottschalk (2016) đã nêu trên trong nghiên cứu về tội phạm học trong tổ chức.

2.3. Giả thuyết nghiên cứu và mô hình nghiên cứu

Vấn đề đặt ra là các chỉ dẫn của mô hình 03 thành tố cam kết với tổ chức vốn được xây dựng trong lĩnh vực quản trị nhân sự; do đó cần được chỉnh sửa, xem xét sao cho phù hợp với bối cảnh nghiên cứu về rủi ro đạo đức. Công trình của Jong-Wook Ko (1997), sau khi tham khảo công trình gốc của Meyer (1991) đã xây dựng một hệ thống các chỉ báo dành cho nghiên cứu về động cơ làm việc tại Hàn Quốc - một nước có nền văn hóa có nét tương đồng với Việt Nam. Chính vì vậy, nhóm tác giả tham khảo, chỉnh sửa và sử dụng các chỉ dẫn này.

Đầu tiên là các chỉ báo cho biến Cam kết tình cảm (AC). Jong-wook Ko (1997) khi áp dụng lí thuyết cam kết đã sử dụng 14 chỉ báo để kiểm chứng AC, tiêu biểu như: Khả năng tự chủ trong công việc; sự hỗ trợ từ cấp trên, sự hỗ trợ từ đồng nghiệp, tính hợp pháp, khả năng thăng tiến, khả năng duy trì công việc, khả năng duy trì thu nhập.

Một số nghiên cứu về tội phạm học dựa trên Thuyết văn hóa nhóm chỉ ra rằng, sự tác động của tập thể có tạo ra động cơ phạm tội trong tổ chức. Cressey (1976) kết luận, văn hóa nhóm có thể tạo cơ hội cho hành vi phạm tội xảy ra trong tổ chức bằng việc liên kết nhiều người cùng nhau vi phạm pháp luật. Trong các nhóm sẽ có sự bao che, giữ bí mật, chỉ dẫn gây tác động chéo lẫn nhau. Từ đó, có thể thấy 02 chỉ báo “sự hỗ trợ từ đồng nghiệp” và “sự hỗ trợ từ cấp trên” có tác động cùng chiều với động cơ gây rủi ro đạo đức của nhân viên ngân hàng là hợp lí dưới góc nhìn của tội phạm học.

Nghiên cứu về tội phạm trong tổ chức của John Braithwaite (2015) chỉ ra rằng, tội phạm có thể hình thành trong một tổ chức mà các cá nhân bị cô lập trong trách nhiệm của họ, chính vì vậy họ nhạy cảm với chỉ trích hoặc tác động mua chuộc từ bên ngoài. Luận điểm trên đã củng cố chỉ báo “khả năng tự chủ trong công việc” áp dụng từ nghiên cứu của Jong-Wook Ko (1997). Càng độc lập trong quá trình thẩm định tín dụng (có ít tương tác với đồng nghiệp cùng nghiệp vụ) nhân viên ngân hàng càng dễ ra quyết định lệch chuẩn.

Các chỉ dẫn: “Khả năng duy trì thu nhập”, “khả năng duy trì công việc” được đưa ra trong lí thuyết cam kết hoàn toàn trùng khớp với nội dung trong tầng thứ 2 tháp nhu cầu Maslow: Nhu cầu an toàn cần có cảm giác yên tâm về an toàn thân thể, việc làm, gia đình, sức khỏe, tài sản được đảm bảo.

H1: Cam kết tình cảm có mối tương quan cùng chiều đối với động cơ thực hiện hành vi rủi ro đạo đức.

Thứ hai là các chỉ báo cho biến Cam kết tiếp tục (CC). Jong-Wook Ko (1997) dựa trên những nghiên cứu đi trước (Allen và Meyer, 1990; Becker, 1960, 1964; Meyer và Allen, 1991) đã đề xuất 08 chỉ dẫn tiềm năng để giải thích cho CC trong đó bao gồm: Sự đầu tư của bản thân; chi phí đào tạo chung; sự giúp đỡ từ xã hội và cơ hội tìm việc làm thay thế.

Trong nghiên cứu về rủi ro đạo đức này, nhóm nghiên cứu tập trung vào 02 nhóm chỉ dẫn chính là chi phí tâm lí và chi phí kinh tế. Khi nhân viên ngân hàng không tiếp nhận ảnh hưởng của khách hàng hoặc lãnh đạo khi thực hiện thẩm định tín dụng, họ sẽ gặp thiệt hại khi đánh mất các mối quan hệ và từ đó suy giảm thu nhập. Đồng thời biến cơ hội việc làm thay thế cũng được áp dụng. Theo Becker (1960), việc thiếu cơ hội việc làm bên ngoài làm tăng chi phí liên quan đến việc rời bỏ tổ chức. Do đó, càng có ít công việc thay thế sẵn có trong môi trường thì cam kết tiếp tục đối với tổ chức càng cao. “Sự ủng hộ của gia đình đối với công việc hiện tại” cũng sẽ dẫn ý định giữ gìn công việc hiện tại của nhân viên ngân hàng, dẫn đến cam kết tiếp tục tiếp nhận ảnh hưởng từ cấp trên hoặc khách hàng.

H2: Cam kết tiếp tục có mối tương quan cùng chiều đối với động cơ thực hiện hành vi rủi ro đạo đức.

Thứ ba là các chỉ báo cho biến Cam kết quy chuẩn (NC). Sau khi tham khảo các biến được Jong-Wook Ko (1997) áp dụng trong công trình, nhóm nghiên cứu quyết định sử dụng các biến Đáp ứng mong đợi, Tác động tâm lí tích cực, Định mức cam kết, Quyết tâm trong công việc như là các chỉ dẫn của NC. Khi nhân viên ngân hàng gặp các tình huống như họ đã dự tính, họ không bị bất ngờ và đã chuẩn bị tâm lí sẵn sàng đón nhận những tác động của khách hàng hoặc cấp trên. Những nhân viên có diễn biến tâm lí thoải mái sẽ có thể thực hiện hành vi một cách dễ dàng hơn. Bên cạnh đó, những quyết tâm về thành tích trong công việc sẽ có thể thôi thúc họ chủ động tiếp nhận ảnh hưởng. Cuối cùng, định mức cam kết thể hiện ý thức trung thành với công việc, trong nghiên cứu này, là với cấp trên trực tiếp hoặc đơn vị công tác. Bằng cách chủ động tiếp nhận ảnh hưởng, họ đã thể hiện được sự trung thành, tận tụy với tổ chức, hay cấp trên; hoặc có thể là sự nhiệt tình giúp đỡ khách hàng.

H3: Cam kết quy chuẩn có mối tương quan cùng chiều đối với động cơ thực hiện hành vi rủi ro đạo đức.

Mô hình nghiên cứu đề xuất được nhóm tác giả trình bày tại Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất

Nguồn: Nghiên cứu của nhóm tác giả

3. Phương pháp nghiên cứu

Với nghiên cứu định tính, chúng tôi thực hiện phỏng vấn các chuyên gia trong Ngành hoặc đã có những nghiên cứu sâu về Ngành với tỉ lệ: 04 người nghiên cứu lí thuyết, 08 người đang trực tiếp làm việc tại các NHTM tại Việt Nam. Do các khó khăn khách quan như thời gian, địa lí, nhóm nghiên cứu tiến hành phỏng vấn bằng cả hai hình thức trực tiếp và gián tiếp. Trong khi các cuộc phỏng vấn trực tiếp được thực hiện tại nhà riêng, quán cà phê, văn phòng làm việc; phỏng vấn gián tiếp sẽ được thực hiện qua các nền tảng trực tuyến. Thời lượng các cuộc phỏng vấn kéo dài từ 30 đến 45 phút. Kết quả rút ra được từ nghiên cứu định tính cho thấy, có một sự đồng thuận từ các chuyên gia với các giả thuyết nghiên cứu của nhóm tác giả, trong đó nhấn mạnh rằng cam kết tình cảm và cam kết tiếp tục là các nhân tố quan trọng. Nghiên cứu định tính cũng giúp xác định lại tính hợp lí với tình hình Việt Nam của các câu hỏi trong bảng hỏi, bởi lẽ ý định gây rủi ro đạo đức trong tín dụng là vấn đề tác động tới nhiều chủ thể, có tính nhạy cảm cao.

Đối với nghiên cứu định lượng, bằng phương pháp khảo sát và thu thập số liệu, với sự góp ý điều chỉnh câu hỏi từ các chuyên gia, nhóm tác giả tiến hành gửi bảng hỏi đến 1.300 người đang công tác tại các NHTM dưới hình thức gián tiếp ẩn danh qua Google form để đảm bảo tính khách quan. Thời gian gửi bảng hỏi và thu thập số liệu diễn ra trong 03 tháng, từ tháng 5/2023 đến tháng 8/2023. Trong 1.300 bảng hỏi gửi đi, chỉ có 700 quan sát trả về. Sau khi loại 50 phiếu trả lời không hợp lệ, nhóm thu được số quan sát phù hợp là 650.

Phương pháp xử lí dữ liệu: Sử dụng các phân tích kĩ thuật cơ bản (thống kê, Cronbach’s Alpha, EFA, CFA, SEM) bằng phần mềm SPSS 27 và AMOS 24.

3.2. Mô hình nghiên cứu

Dựa vào kết quả của tổng quan nghiên cứu và phỏng vấn sâu, tất cả các nhân tố trong mô hình đều được xây dựng từ các nghiên cứu được đề cập trong tổng quan và được hiệu chỉnh sau nghiên cứu định tính. Trong đó, AC có 06 chỉ báo, CC có 05 chỉ báo, NC có 04 chỉ báo, MOV có 05 chỉ báo.

4. Kết quả và thảo luận kết quả nghiên cứu

4.1. Thống kê mô tả mẫu nghiên cứu

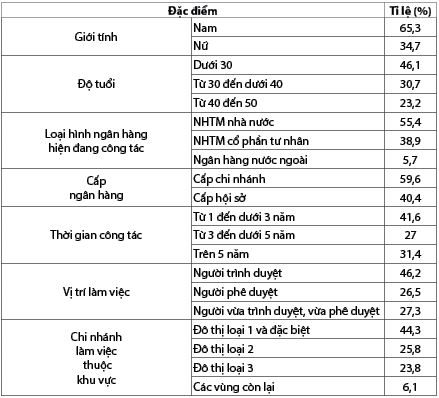

Trong tổng số nghiên cứu đạt yêu cầu là 650 (thống kê mô tả được trình bày tại Bảng 1), tổng số nam trả lời chiếm 65,3%, cao hơn so với số lượng nữ giới. Trong tổng số độ tuổi, những người dưới 30 tuổi chiếm tỉ trọng lớn nhất (46,1%), nhiều hơn so với độ tuổi từ 30 - dưới 40 (30,7%) và từ 40 - 50 (23,2%), làm việc nhiều nhất ở các NHTM nhà nước (55,3%) Bên cạnh đó, nhóm người làm việc từ 1 - 3 năm chiếm 41,3%, tương đương với vị trí người trình duyệt tỉ trọng nhiều nhất (46,1%). Ngoài ra, cấp chi nhánh là cấp có nhân viên làm việc nhiều nhất (59,6%), thuộc khu vực đô thị loại 1 và đặc biệt (44,3%). Có thể cho rằng, mẫu nghiên cứu mang tính chất đại diện.

Bảng 1: Thống kê mẫu nghiên cứu

Nguồn: Tính toán của nhóm tác giả

4.2. Kết quả phân tích

Trị số KMO theo kết quả của mô hình đạt được là 0,849, chứng tỏ phân tích nhân tố là phù hợp với tập dữ liệu nghiên cứu. Kiểm định Bartlett có ý nghĩa thống kê (Sig. = 0,000 < 0,05), chứng tỏ các biến nhân tố được quan sát có tương quan với nhau trong bảng nhân tố. (Bảng 2)

Bảng 2: Hệ số KMO và kiểm định Bartlett

Nguồn: Tính toán của nhóm tác giả

Đối với kiểm định phương sai trích của các yếu tố: Trị số Eigenvalue của 04 nhân tố đầu trong bảng lớn hơn 1 giúp xác định được 04 nhân tố được giữ lại trong mô hình phân tích. Tổng phương sai trích của 04 nhân tố là 58,571% (> 50%) cho thấy mô hình EFA là phù hợp và 5,8571% dữ liệu được chia thành 04 nhóm theo giả thuyết ban đầu.

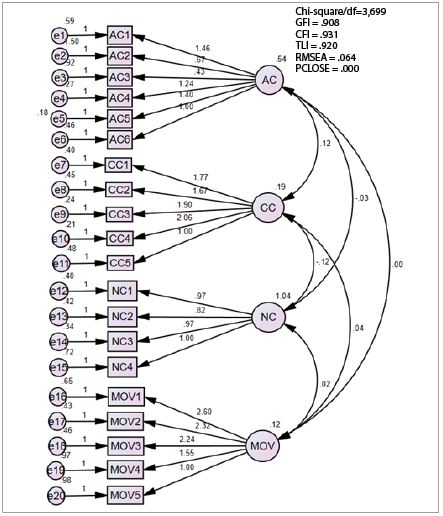

Kết quả phân tích CFA các chỉ tiêu đo lượng độ phù hợp của mô hình cho thấy, giá trị Chi-square/df = < 5, CFI > 0,9, GFI > 0,8, hệ số RMSEA < 0,08, vì thế mô hình có sự phù hợp với thị trường (Hình 2).

Hình 2: Kết quả phân tích nhân tố khẳng định CFA

Nguồn: Tính toán của nhóm tác giả

Kết quả P-value của các biến quan sát biểu diễn các nhân tố đều có giá trị bằng *** (tức là bằng 0,000), do đó các biến quan sát được khẳng định có khả năng biểu diễn tốt cho nhân tố trong mô hình CFA.

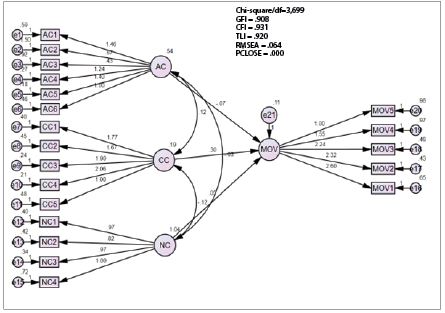

Các chỉ tiêu đo lường độ phù hợp của mô hình cho thấy, giá trị Chi-square/df = 3,699 < 5, CFI = 0,931 > 0,9, hệ số RMSEA = 0,064 < 0,08, vì thế mô hình đạt được sự phù hợp dữ liệu thị trường. (Hình 3)

Hình 3: Kết quả SEM của mô hình lí thuyết

Nguồn: Tính toán của nhóm tác giả

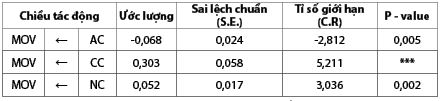

Kết quả P-value của các biến độc lập đều có giá trị thấp hơn giá trị 0,05 (với độ tin cậy là 95%), do đó, các biến độc lập đều thể hiện sự ảnh hưởng tới biến phụ thuộc. (Bảng 3)

Bảng 3: Kết quả của mô hình SEM

Nguồn: Tính toán của nhóm tác giả

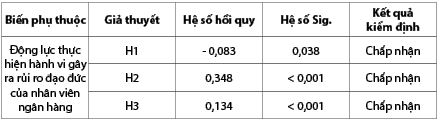

Kết quả tại Bảng 4 cho thấy các giả thuyết đều được chấp nhận và ảnh hưởng của từng nhân tố đến động cơ thực hiện hành vi gây ra rủi ro đạo đức của nhân viên ngân hàng.

Bảng 4: Kết quả kiểm định giả thuyết

Nguồn: Tính toán của nhóm tác giả

5. Thảo luận và hàm ý chính sách

Dựa trên kết quả nghiên cứu của mô hình, một số vấn đề nhóm tác giả nhận thấy khi nghiên cứu các nhân tố ảnh hưởng đến ý định gây ra rủi ro đạo đức của các nhân viên tín dụng trong NHTM như sau:

Giả thuyết nghiên cứu H1 đề xuất cam kết tiếp tục có sự tương quan cùng chiều với ý định gây rủi ro đạo đức của nhân viên tín dụng, hay nói cách khác, các công cụ thưởng, phạt có thể tác động làm thay đổi kết quả xử lí tín dụng. Kết quả nghiên cứu cho thấy với hệ số ảnh hưởng = -0,083 với sig. = 0,038 < 0,05. Điều này cho thấy, với dấu của hệ số ảnh hưởng dương, tức là giả thuyết H1 đang bị ngược với yêu cầu ban đầu. Đây có lẽ là một đặc trưng khi áp dụng mô hình 03 thành tố vào nghiên cứu rủi ro đạo đức. Bởi lẽ, trong khi tổng kết các nghiên cứu về lĩnh vực quản trị nhân sự sử dụng mô hình 03 thành tố trong 20 năm, Zachary A.

Mercurio (2015) đã khẳng định rằng: Cam kết tình cảm có xu hướng ảnh hưởng mạnh hơn tới động cơ làm việc khi so sánh với cam kết tiếp tục và cam kết quy chuẩn; cam kết tình cảm là cốt lõi của lí thuyết cam kết với tổ chức.

Dường như những biện pháp thưởng, phạt trực tiếp không thực sự có tác động tới quy trình xử lí tín dụng. Nguyên nhân của mối quan hệ này có thể được giải thích như sau: Đội ngũ nhân viên tín dụng là những người lao động được đào tạo bài bản, có trình độ cao, có khả năng nhận thức được những rủi ro tiềm ẩn sau các tác động mua chuộc. Bên cạnh đó, họ cũng nắm rõ các quy định kiểm tra, giám sát, chế tài xử phạt. Vì thế, khi chưa thực sự chịu các áp lực tác động đủ lớn, nhân viên tín dụng sẽ tìm cách từ chối, tránh liên quan đến các hành vi rủi ro đạo đức. Từ đó, khuyến nghị được đưa ra tập trung vào xây dựng hệ thống, chế tài xử phạt nghiêm minh, có tính răn đe cao đối với các hành động vi phạm quy định làm việc tại ngân hàng.

Giả thuyết nghiên cứu H2 đề xuất rằng, khi người lao động tại các NHTM đánh giá cao giá trị của những lợi ích và cơ hội khi tiếp tục gắn bó với tổ chức, cấp trên, khách hàng… hơn rủi ro gặp phải thì khả năng chấp nhận ảnh hưởng, gây ra rủi ro đạo đức càng cao. Kết quả nghiên cứu cho thấy cam kết tiếp tục có mối quan hệ thuận chiều với hành vi rủi ro đạo đức, hệ số ảnh hưởng = 0,348 với sig. = 0,00 < 0,05. Do đó, có đủ cơ sở để chấp nhận giả thuyết H2: Cam kết tiếp tục có mối quan hệ thuận chiều với hành vi gây rủi ro đạo đức của nhân viên tín dụng. Kết quả này là tương đồng với nghiên cứu của Ingarianti (2015) khi đo lường tác động của mô hình 03 thành tố tới cam kết tổ chức tại Indonesia.

Trái với cam kết tình cảm, cam kết tiếp tục xảy ra trong trường hợp người lao động tự đánh giá những lợi ích, cơ hội và nguy cơ khi đối mặt với ảnh hưởng tác động từ bên ngoài đến nghiệp vụ xử lí tín dụng. Nếu chấp nhận ảnh hưởng có thể sẽ bị hạn chế tham gia vào các hợp đồng tiềm năng trong tương lai hoặc khả năng thăng tiến. Các tác động ở đây mang tính chất “ngầm”, không trực tiếp xâm phạm với các quy định chung, chính vì vậy gây được áp lực lớn hơn tới người lao động trong ngân hàng. Do đó, nhóm tác giả cho rằng, bộ phận kiểm tra, giám sát tại ngân hàng cần có những tương tác thường xuyên với nhân viên tín dụng, nhằm sớm phát hiện và xử lí các yếu tố tác động ngầm trong ngân hàng.

Giả thuyết nghiên cứu H3 đề xuất người lao động tại các ngân hàng càng tự cho rằng bản thân cần có sự trung thành với đơn vị và lãnh đạo nhằm đạt được các mục tiêu sự nghiệp thì hành vi rủi ro đạo đức càng tăng. Kết quả nghiên cứu cho thấy, rủi ro và mức độ xử phạt có quan hệ ý nghĩa và quan hệ ngược chiều với biến phụ thuộc, hệ số ảnh hưởng = 0,134 với sig. = 0,00 < 0,05. Do đó, có đủ cơ sở để chấp nhận giả thuyết H3: Cam kết quy chuẩn có tác động cùng chiều tới ý định gây ra rủi ro đạo đức của nhân viên ngân hàng. Mối quan hệ này có thể được giải thích như sau: Khi những người lao động đã coi hành vi chấp nhận những ảnh hưởng để thay đổi kết quả nghiệp vụ như một điều tất yếu, một văn hóa có sẵn của tổ chức; tự bản thân thấy điều này là đúng và không đi trái lại với mục tiêu hoạt động của ngân hàng. Chính vì vậy, khi gặp phải các tác động từ bên ngoài, bản thân người lao động đã có sự chủ động, không gặp phải tình trạng tâm lí phân vân, bối rối. Khuyến nghị được đưa ra là ngay từ khi tuyển dụng, các ngân hàng cần phải tiến hành sàng lọc các cá nhân có quan điểm sai lệch, đồng thời thực hiện giáo dục thường xuyên về tư tưởng, đạo đức nghề nghiệp.

6. Kết luận

Nghiên cứu này được thực hiện dựa trên phát triển mô hình 03 thành tố cam kết với tổ chức. Kết quả của nghiên cứu đã bổ sung cho các nghiên cứu đi trước trong việc nghiên cứu những hành vi lệch chuẩn của người lao động trong lĩnh vực ngân hàng - vốn là lĩnh vực được cho rằng có tính tuân thủ rất cao. Nhóm tác giả nhận thấy rằng, để có thể giảm ý định gây ra rủi ro đạo đức của nhân viên ngân hàng, điều cần thiết là phải đưa ra được một khung quản trị rủi ro hoạt động cụ thể. Trong đó, cần nhấn mạnh vai trò kiểm tra, giám sát của cấp quản lí cao đối với các chi nhánh, trung tâm cấp thấp hơn. Động lực của người lao động cần được xây dựng dựa vào cam kết trực tiếp đối với sứ mệnh - tầm nhìn chân chính của tổ chức. Văn hóa của doanh nghiệp cũng cần được chú trọng, bởi nếu như các hoạt động lệch chuẩn được cho là thông thường sẽ dễ gây ra những ảnh hưởng tiêu cực.

Trong nghiên cứu này, nhóm tác giả cũng thừa nhận một số điểm tồn tại và nghi vấn, gồm: (1) Kết quả nghiên cứu đi ngược lại với giả định nghiên cứu H1, đặt ra nghi vấn tính hiệu quả của các chỉ dẫn của cam kết tình cảm trong lĩnh vực rủi ro đạo đức; (2) Chưa tìm hiểu được yếu tố tính cách, phẩm chất của cá nhân người lao động; (3) Nghiên cứu mới chỉ dừng ở nghiệp vụ tín dụng. Những điểm trên sẽ tiếp tục được nghiên cứu trong các công trình sau.

Tài liệu tham khảo:

1. Akerlof, G. (1970), ‘The market for ’lemons’: Quality uncertainty and the market mechanism’. Quarterly Journal of Economics, 84(3), pages 488-500.

2. Alchian, A. A., & Demsetz, H. (1972). ‘Production, information costs, and economic organization’. The American Economic Review, 62(5), pages

777-795.

3. Allen, N. J., & Meyer, J. P. (1990), ‘The measurement and antecedents of affective, continuance and normative commitment to the organization’. Journal of Occupational Psychology, 63, pages 1-18.

4. Avery & Berger, (1991) ‘Loan commitments and bank risk exposure’. Journal of Banking & Finance, 15(1), pages 173-192.

5. Becker, G.S. (1964), ‘Human Capital: A Theoretical and Empirical Analysis with Special Reference to Education’. 3rd Edition, The University of Chicago Press, Chicago.

6. Becker, H. S. (1960), ‘Note on the concept of commitment’. American Journal of Sociology, 66, pages 32-42.

7. Becker, H. S. (1964), ‘Personal change in adult life’. Sociometry, 27, pages

40-53.

8. Becker (1960), ‘Notes on the Concept of Commitment’. American Journal of Sociology, University of Chicago.

9. Benson, Michael L. and Sally S. Simpson (2015). ‘Understanding

White-Collar Crime-An Opportunity Perspective’. New York: Routledge.

10. Cressey, Donald R. (1976), ‘Restraint of Trade, Recipism and Delinquent Neighborhoods.’ In J.F. Short, Jr. (ed.), Delinquency Crime and Society. Chicago: University of Chicago Press, pp. pages 209-38.

11. Davis, J.H., F.D. Schoorman, and L. Donaldson ‘Towards a Stewardship Theory of Management’. The Academy of Management Review, 1997, 22:1, pages 20-47.

12. Girling, P.X. (2022), ‘Operational Risk Management: A Complete Guide for Banking and Fintech’. John Wiley & Sons.

13. Goldstraw-White, Janice (2012). ‘White-Collar Crime: Accounts of Offending Behaviour’. London: Palgrave Macmillan.

14. Holmström, B. (1979). Moral hazard and observability. The Bell journal of economics, pages 74-91.

15. Jensen, M. C., & Meckling, W. H. (1976). ‘Theory of the firm: Managerial behavior, agency costs, and ownership structure’. Journal of financial economics, 3(4), pages 305-360.

16. John Braithwaite (1989), ‘Criminological theory and organizational crime’. Justice Quarterly, 6:3, pages 333-358.

17. Jong-Wook Ko (1997), ‘Assessment of Meyer and Allen’s

Three-Component Model of Organizational Commitment in South Korea’, Joongbu University Journal of Applied Psychology, W>1. 82, No. 6, pages

961-973.

18. Mas-Colell, A., Whinston, M. D., & Green, J. R. (1995). Microeconomic theory (Vol. 1). New York: Oxford University Press.

19. Mercurio, Z. A. (2015). Affective commitment as a core essence of organizational commitment: An integrative literature review. Human resource development review, 14(4), pages 389-414.

20. Meyer, J. P., & Allen, N. J. (1991), ‘A three-component conceptualization of organizational commitment’. Human Resource Management Review, 1, pages 61-89.

21. Meyer, J. P., Allen, N. J., & Gellatly, I. R. (1990), ‘Affective and continuance commitment to the organization: Evaluation of measures and analysis of concurrent and time-lagged relations’. Journal of Applied Psychology, 75, pages 710-720.

22. Miller, J. S., Wiseman, R. M., & Gomez-Mejia, L. R. (2002). ‘The fit between CEO compensation design and firm risk’. Academy of Management Journal, 45(4), pages 745-756.

23. Mottaz, C. J. (1988), ‘Determinants of organizational commitment’. Human Relations, 41, pages 467-482.

24. Mowday, R. T., Porter, L. W, & Steers, R. M. (1982), ‘Employee-organization linkages: The psychology of commitment, absenteeism, and turnover’. New York: Academic Press.

25. Mowday, R. T., Steers, R. M., & Porter, L. W. ‘The measurement of organizational commitment’. Journal of Vocational Behavior, 1979, 14, pages 224-247.

26. Nguyen Van Thang (2013), Giáo trình Một số lí thuyết đương đại về quản trị kinh doanh: Ứng dụng trong nghiên cứu (Chương 6 và chương 7). National Economics University, Hanoi.

27. Petter Gottschalk (2016) ‘Convenience in White-Collar Crime: Introducing a Core Concept’.

28. Porter, L. W., Steers, R. M., Mowday, R. T., & Boulian, P. V. ‘Organizational 28. commitment, job satisfaction, and turnover among psychiatric technicians’. Journal of Applied Psychology, 1974, 59, pages 603-609.

29. Robbins, S., Judge, T. A., Millett, B., & Boyle, M. (2013). ‘Organizational behavior’. Pearson Higher Education AU.

30. Ross, S. A. (1973). ‘The economic theory of agency: The principal’s problem’. The American Economic Review, 63(2), pages 134-139.

31. Stiglitz and Weiss (1983) ‘Alternative Approaches to Analyzing Markets with Asymmetric Information: Reply’. The American Economic Review Vol. 73, No. 1 (Mar. 1983), pages 246-249

32. T.M. Ingarianti, ‘Development of organizational commitment measurement tools (in Indonesian)’. Journal of Actual Psychology Research in Padang State University, 69(1), 2015, pages 80-91.

33. Weiner (1982), ‘Commitment in Organizations: A Normative View’. The Academy of Management Review Vol. 7, No. 3 (Jul. 1982), pages 418-428.

34. Welsh, David T., Lisa D. Oronez, Deirdre G. Snyder, and Michael S. Christian. 2014. ‘The Slippery Slope: How Small Ethical Transgressions Pave the Way for Larger Future Transgressions’. Journal of Applied Psychology 100(1): pages 114-127.

35. Wiener, Y. (1982), ‘Commitment in organizations: A normative view’. Academy of Management Review, 7, pages 418-428.

Nguyễn Khoa Đức Anh (Ngân hàng Thương mại cổ phần Công thương Việt Nam)

Phạm Xuân Nhi, Phạm Đức Vinh, Đoàn Hà Vy (Trường Đại học Kinh tế Quốc dân)

https://tapchinganhang.gov.vn