Tóm tắt: Ổn định lạm phát luôn được coi là một biến số kinh tế vĩ mô trọng tâm tại Việt Nam. Trong giai đoạn lạm phát phi mã từ năm 1986 đến năm 1990, chính sách tiền tệ đóng vai trò chủ đạo với giải pháp nâng lãi suất để hút tiền khỏi quá trình lưu thông. Đến giai đoạn lạm phát cao từ năm 2007 đến năm 2012, chính sách tiền tệ và tài khóa cùng thắt chặt để giảm lượng vốn đầu tư, thể hiện trực tiếp cho lượng tiền tệ trong nền kinh tế. Còn trong giai đoạn ổn định lạm phát từ năm 2016 đến nay, chính sách tài khóa và tiền tệ đã được kết hợp cân bằng hơn để cùng đạt được mục tiêu vừa giữ ổn định lạm phát, vừa thúc đẩy tăng trưởng kinh tế.

Từ khóa: Lạm phát, tài khóa, tiền tệ, Việt Nam.

COMBINING FISCAL AND MONETARY POLICY TO STABILIZE INFLATION IN VIETNAM

Abstract: Inflation stabilization is always a crucial macroeconomic variable in Vietnam. In the period of hyper inflation over 1986 - 1990, the monetary policy plays the central role with the increase of interest rate to withdraw the money from the circulation process. In the period of high inflation over 2007 - 2012, both tight monetary and fiscal policy are employed to reduce the investment capital, as a reflection of money supply in the economy. And in the period of stabilized inflation since 2016 to present, these two polices are more balanced to both stabilize inflation and enhance economic growth.

Keywords: Inflation, fiscal, monetary, Vietnam.

1. Giới thiệu chung

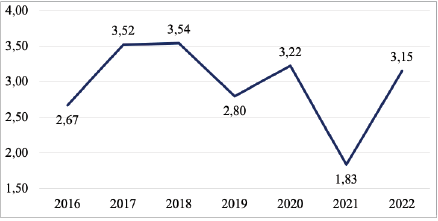

Lạm phát tại Việt Nam đang được kiểm soát ở mức thấp, bình quân hằng năm dưới 4% liên tục kể từ năm 2016 đến nay (Tổng cục Thống kê, 2023). Ngay cả khi nền lạm phát trên thế giới gia tăng ở mức cao vào năm 2022, đạt trung bình 8,7% như tại Hoa Kỳ (7,7%), Anh (11,1%) và Nhật Bản (3,7%) đều ghi nhận các mức cao kỉ lục, thì lạm phát tại Việt Nam cũng vẫn ở mức thấp, chỉ 3,15%/năm (Quỹ Tiền tệ quốc tế, 2023). Thành tích chống lạm phát này có một nền tảng chủ yếu là kinh nghiệm trong công tác điều hành của các nhà hoạch định chính sách, nhất là trong khâu phối hợp chính sách tài khóa và tiền tệ kể từ khi nền kinh tế Việt Nam bước vào giai đoạn đổi mới từ năm 1986 đến nay.

Tác giả Khuất Duy Tuấn (2011) ghi nhận rằng, chính sách tài khóa và tiền tệ phối hợp có lúc đồng bộ nhưng cũng có lúc còn chưa thực sự nhịp nhàng, thậm chí dẫn tới bù trừ cho nhau thay vì bổ sung cho nhau. Trước hết, vì cả hai chính sách đều hướng tới thúc đẩy tăng trưởng và kiềm chế lạm phát, nên trong hoạt động đều cần sự phối hợp. Nhưng đôi lúc, hai chính sách vẫn chưa cùng chiều với nhau. Ví dụ như có thời điểm, chính sách tiền tệ tập trung hạ lãi suất để khuyến khích doanh nghiệp vay vốn thì chính sách tài khóa lại tăng cường phát hành trái phiếu Chính phủ để huy động vốn cho chi đầu tư công, dẫn đến lợi tức trái phiếu gia tăng, từ đó, mặt bằng lãi suất liên ngân hàng gia tăng. Sự thiếu phối hợp giữa hai chính sách, theo tác giả này chỉ ra là do thiếu sự trao đổi thông tin giữa các cơ quan hữu quan.

Một khó khăn khác trong phối hợp chính sách tài khóa và tiền tệ tại Việt Nam là thị trường trái phiếu chưa phát triển, nhất là trái phiếu Chính phủ. Theo tác giả Nguyễn Thị Kim Thanh (2017), việc xác định nguồn tài trợ cho thâm hụt ngân sách như thông qua phát hành thêm trái phiếu Chính phủ hoặc vay nước ngoài, đóng vai trò quan trọng để phối hợp hai chính sách tài khóa và tiền tệ. Chỉ khi thị trường trái phiếu phát triển, chính sách tài khóa sẽ có thêm nguồn tài trợ thâm hụt, còn chính sách tiền tệ có thêm công cụ để điều tiết thanh khoản thị trường. Nhưng tại Việt Nam, vì thị trường trái phiếu còn đang phát triển, nên ảnh hưởng của chính sách tiền tệ đối với giá trái phiếu và cả thị trường còn yếu, làm hạn chế tính liên thông của hai chính sách.

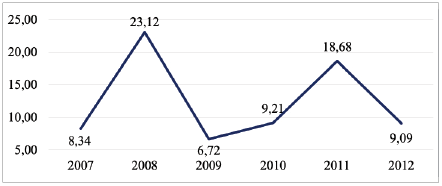

Tập trung vào giai đoạn 2010 - 2011, tác giả Nguyễn Viết Lợi (2017) cho rằng, chính sách tài khóa và tiền tệ cũng được phối hợp chủ yếu để kiềm chế lạm phát. Cả hai chính sách này cùng được thắt chặt, bao gồm các giải pháp tăng lãi suất cơ bản, quy định trần lãi suất huy động, tăng dự trữ bắt buộc và cắt giảm đầu tư, tiết kiệm 10% chi tiêu công. Tuy nhiên, mặt bằng lạm phát trong hai năm này vẫn ở mức cao, đạt 9,2% vào năm 2010, 18,68% vào năm 2011 và 9,09% vào năm 2012 (Tổng cục Thống kê, 2023).

Còn trong giai đoạn 2016 - 2020, tác giả Trần Thu Thủy (2020) cho rằng, chính sách tài khóa và tiền tệ tiếp tục thực hiện đa mục tiêu, vừa duy trì ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng và thực hiện các biện pháp cải cách nhằm cơ cấu lại nền kinh tế, nâng cao chất lượng tăng trưởng. Trong đó, chính sách tài khóa đã hạ mức thuế suất thuế thu nhập doanh nghiệp phổ thông xuống 20% từ năm 2016 và miễn, giảm thuế sử dụng đất nông nghiệp. Còn chính sách tiền tệ được điều hành thận trọng, linh hoạt, kèm theo với công tác xử lí nợ xấu, đạt được 70 nghìn tỉ đồng nợ xấu trong năm 2017.

So với các nghiên cứu vừa nêu, nghiên cứu này phân tích sự tương quan giữa chính sách tài khóa và tiền tệ, tập trung vào mục tiêu kiềm chế lạm phát trong giai đoạn 1986 - 2022. Việc lựa chọn này của bài viết phù hợp với thực tiễn về hoạch định chính sách tại Việt Nam. Cụ thể, theo thời gian, lạm phát trở thành một điều kiện ràng buộc quan trọng của tăng trưởng kinh tế, mà kiềm chế lạm phát cũng mang ý nghĩa tạo ra môi trường ổn định để thúc đẩy tăng trưởng.

Kết quả phân tích chỉ ra rằng, chính sách tiền tệ đã đóng vai trò chủ đạo trong công tác chống lạm phát giai đoạn 1986 - 1990 và sau đó, đã dần được phối hợp theo hướng cân bằng hơn với chính sách tài khóa trong các giai đoạn tiếp theo. Nhưng tính chất đa mục tiêu thì vẫn tồn tại như một đặc trưng tại Việt Nam, tức là các chính sách được kết hợp với nhau không chỉ chống lạm phát mà còn thúc đẩy tăng trưởng và giữ ổn định các cân đối bên trong và bên ngoài như cán cân thanh toán quốc tế. Tác giả Bernenke (2023) đã nhận định, trên thế giới, tính chất đa mục tiêu vẫn tồn tại, đồng thời, mỗi quốc gia có khả năng huy động và vận hành các công cụ phù hợp để đạt được đa mục tiêu.

Tại Việt Nam, số lượng công cụ chính sách vẫn còn hạn chế, nhất là các công cụ mang tính kĩ thuật, vận hành theo quy luật thị trường như các thị trường tài sản phái sinh, với lí do chính là thị trường tài chính còn đang trong quá trình phát triển. Việc đa mục tiêu về chính sách tồn tại cùng với sự hạn chế về công cụ, việc phối hợp chính sách tài khóa và tiền tệ càng trở nên rất quan trọng. Với bối cảnh này, bài viết thảo luận một số hướng phối hợp chính sách tài khóa và tiền tệ nhằm tiếp tục kiểm soát lạm phát trong thời gian tới.

Bài viết được cấu trúc thành 03 phần: Sau nội dung giới thiệu chung, nhóm tác giả phân tích sự phối hợp chính sách tài khóa và chính sách tiền tệ tại Việt Nam; từ đó, đưa ra một số hàm ý chính sách trong thời gian tới.

2. Phối hợp chính sách tài khóa và tiền tệ

2.1. Giai đoạn lạm phát phi mã 1986 - 1990

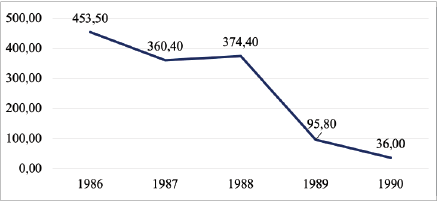

Giai đoạn này được đặc trưng bởi mức lạm phát rất cao, thậm chí ở mức ba con số và là mức cao nhất kể từ năm 1986 cho đến nay. Theo chuỗi thời gian, lạm phát vào năm 1986 đạt 453,50%, năm 1987 đạt 360,40%, năm 1988 đạt 374,40%, sau đó tiếp tục giảm dần và đạt xuống hai con số với mức 36% vào năm 1990 (Ngân hàng Thế giới, 2023). Sau đó, lạm phát gia tăng trở lại lên 81% vào năm 1991, rồi mới giảm dần xuống 8,4% vào năm 1993. Khi xét thành tích chống lạm phát thì việc giảm được từ mức 453,50% năm 1986 xuống 36% năm 1990 đã là một kết quả đáng ghi nhận với mức giảm có thể được hình dung như một đường dốc xuống với độ dốc rất lớn. (Hình 1)

Hình 1: Lạm phát trong giai đoạn 1986 - 1990

Đơn vị: %

Nguồn: Ngân hàng Thế giới (2023)

Nguyên nhân của lạm phát phi mã trong giai đoạn này nằm ở sự mất cân đối giữa lượng tiền trong lưu thông và hàng hóa trong nền kinh tế, gọi ngắn gọn là mất cân đối tiền - hàng (Cao Sỹ Kiêm, 2012). Lượng cung hàng hóa bị thiếu hụt so với lượng cầu, dẫn đến hiện tượng dư cầu, giá cả bị đẩy lên mức rất cao. Trước tình hình này, Chính phủ đã tiến hành nhiều giải pháp để giải quyết lượng dư cầu, gồm cả giải pháp nâng cao lượng cung và giảm lượng cầu.

Trong đó, về phía cung, Chính phủ cho phép vận chuyển lương thực, thực phẩm từ miền Nam ra miền Bắc để giải quyết tình trạng khan hiếm lúa gạo; đồng thời, khuyến khích du học sinh và việt kiều mang hàng hóa về nước để giải quyết tình trạng khan hiếm hàng hóa trong nước. Các giải pháp này có thể được coi như một phần của chính sách tài khóa, vì các hỗ trợ về thuế nhập khẩu và thuế hàng hóa đã được áp dụng để khuyến khích lưu thông hàng hóa, giữa các vùng, miền trong nước và từ nước ngoài vào nội địa.

Chính sách tiền tệ đóng vai trò chủ lực để chống lạm phát trong giai đoạn này. Cụ thể, Chính phủ đã tăng lãi suất huy động để tạo động cơ cho người dân tăng gửi tiền vào hệ thống ngân hàng. Chính phủ đã tăng lãi suất tiền gửi tiết kiệm lên 20%/tháng (so với mức 4 - 5%/tháng trước đó), tương đương 240%/năm (Cao Sỹ Kiêm, 2015). Theo cách thức này, một lượng tiền rất lớn đã được rút khỏi lưu thông, chỉ trong vòng 3 tháng, hệ thống ngân hàng đã huy động được khoảng 1.000 tỉ đồng tiền gửi từ xã hội để cho vay (Lê Đức Thúy, 2022). Theo lí thuyết cổ điển về tiền tệ, sự sụt giảm của lượng tiền trong lưu thông sẽ hạ thấp giá trị danh nghĩa của thu nhập, từ đó, giảm tình trạng quá nhiều tiền tệ chạy theo một lượng quá ít hàng hóa. Tức là, mức giá giảm xuống do lượng tiền tệ trong nền kinh tế đã giảm.

Nhưng bản thân cách thức giải quyết vấn đề lạm phát bằng công cụ lãi suất cũng dẫn đến các hệ lụy mà cụ thể là tình trạng phá sản hàng loạt doanh nghiệp nhà nước, với hơn 1/2 tổng số doanh nghiệp (chủ yếu là ở địa phương) bị đình đốn sản xuất, phá sản, với khoảng 60 vạn công nhân mất việc làm (Lê Đức Thúy, 2022). Vì lãi suất được nâng lên mức cao, chi phí vốn của các doanh nghiệp gia tăng quá nhanh, làm mất thanh khoản và phá sản doanh nghiệp. Trong giai đoạn này, việc làm ở các doanh nghiệp Nhà nước tại thời điểm năm 1986 vẫn được coi là một công việc ổn định đối với người dân. Vì vậy, khi doanh nghiệp phá sản, việc làm bị cắt giảm, thậm chí bị mất việc, thì hậu quả không chỉ tồn tại về mặt kinh tế, tức là sụt giảm thu nhập, mà còn gây tác động đến tâm lí người dân và thậm chí là gây ra mất ổn định xã hội.

2.2. Giai đoạn lạm phát cao 2007 - 2012

Giai đoạn này được đặc trưng bởi mức lạm phát hai con số, với đỉnh điểm đạt 23,12% vào năm 2008 và 18,68% vào năm 2011 (Ngân hàng Thế giới, 2023). Đây là các con số cao đáng kể vì lần gần nhất khi lạm phát đạt 2 con số là vào năm 1996, tức là cách năm 2008 đã hơn 10 năm. Nhưng thực tiễn vẫn ghi nhận kết quả thành công trong việc kiềm chế lạm phát tại Việt Nam, trở về mức 6,72% vào năm 2009, sau đó, dù lạm phát tăng trở lại, vẫn tiếp tục giảm về 9,09% vào năm 2012.

Nguyên nhân của lạm phát trong giai đoạn 2007 - 2012 này là lượng vốn đầu tư nằm trong nền kinh tế quá lớn so với khả năng hấp thụ của nền kinh tế, điển hình là các doanh nghiệp Nhà nước lớn. Trong giai đoạn này, vốn đầu tư đến từ ba nguồn chính, gồm: (i) Vốn đầu tư trực tiếp nước ngoài (FDI); (ii) Vốn tín dụng ngân hàng; và (iii) Vốn đầu tư công. Cả ba nguồn vốn này đều gần như gia tăng rất mạnh mẽ trong giai đoạn 2006 - 2008, nhất là vào năm 2007.

Hình 2: Lạm phát trong giai đoạn 2007 - 2012

Đơn vị: %

Nguồn: Ngân hàng Thế giới (2023)

Đầu tiên, vốn FDI đã chảy rất mạnh vào Việt Nam sau khi nền kinh tế này gia nhập Tổ chức Thương mại Thế giới (World Trade Organization - WTO) với tư cách thành viên chính thức kể từ ngày 01/01/2007. Với triển vọng về tăng trưởng kinh tế cao dựa trên giao thương mạnh mẽ với thế giới, lượng vốn FDI đăng kí vào Việt Nam đã đạt 20,3 tỉ USD, tăng 69,1% so với năm 2006 và lượng vốn FDI thực hiện cũng đạt 4,6 tỉ USD, tăng hơn 12,2% so với năm 2006. Tiếp theo, vốn tín dụng ngân hàng thể hiện qua tổng dư nợ cho vay và đầu tư vào nền kinh tế của hệ thống ngân hàng đã tăng gần 37,8% so với cuối năm 2006, cao hơn nhiều so với các con số tương ứng của hai năm liền kề (năm 2005 đạt 19,2%; năm 2006 đạt 21,4%) (Anh Việt, 2008). Cuối cùng, vốn đầu tư của khu vực Nhà nước năm 2007 đạt 200 nghìn tỉ đồng, chiếm 43,3% tổng vốn đầu tư toàn xã hội, là mức cao nhất trong cơ cấu vốn (vốn khu vực ngoài Nhà nước chiếm 40,7%; vốn FDI chiếm 16%) (Tổng cục Thống kê, 2023).

Để ứng phó với tình hình lạm phát gia tăng cao, Chính phủ đã đề ra bảy giải pháp chủ yếu, trong đó có chính sách tiền tệ thắt chặt và chính sách tài khóa cũng cắt giảm đầu tư công, chi phí thường xuyên. Ngoài ra, đối với một số mặt hàng do Nhà nước kiểm soát giá, Chính phủ cũng quyết định kiềm giữ giá cả trong ngắn hạn như chưa tăng giá điện, giá than, giá xăng dầu; giữ ổn định giá xi măng, phân bón, thuốc chữa bệnh trong 6 tháng đầu năm 2008. Đối với các mặt hàng thiết yếu như lương thực, thực phẩm, thuốc chữa bệnh, Chính phủ và các Bộ trưởng đã làm việc với các hiệp hội ngành hàng, các doanh nghiệp kinh doanh để giao nhiệm vụ cho các đơn vị này phải đảm bảo nguồn hàng, đồng thời, có trách nhiệm kiềm giữ giá cả (Tạp chí Kinh tế Việt Nam, 2008).

Trong đó, về chính sách tiền tệ, Chính phủ chủ trương kiểm soát chặt chẽ tổng phương tiện thanh toán và tổng dư nợ tín dụng ngay từ đầu năm. Ngân hàng Nhà nước Việt Nam (NHNN) được giao sử dụng hợp lí các công cụ của chính sách tiền tệ để thực hiện nhiệm vụ này mà vẫn đảm bảo tính thanh khoản của nền kinh tế và hoạt động của các ngân hàng, tạo điều kiện cho sản xuất hàng hóa và xuất khẩu phát triển (Tạp chí Kinh tế Việt Nam, 2008). Trong năm 2008, các giải pháp đưa ra gồm: (i) Tăng tỉ lệ dự trữ bắt buộc và mở rộng diện tiền gửi phải dự trữ bắt buộc; (ii) Phát hành hơn 20 nghìn tỉ đồng tín phiếu; (iii) Nâng lãi suất lên mức 12% rồi 14%; (iv) Khống chế hạn mức tín dụng và yêu cầu kiểm soát chặt các lĩnh vực cho vay có rủi ro cao.

Về chính sách tài khóa, Chính phủ cắt giảm tỉ lệ vốn đầu tư và đồng thời, điều chỉnh phân bổ và cân đối lại nguồn vốn theo hướng kiên quyết cắt bỏ các công trình đầu tư kém hiệu quả, để tập trung vốn cho những công trình sắp hoàn thành (Tạp chí Kinh tế Việt Nam, 2008). Trong năm 2008, số các dự án, công trình đầu tư bị dừng lại hoặc giãn tiến độ khoảng hơn 3.000 dự án với tổng số vốn là 37.000 tỉ đồng. Chính phủ cũng đã giảm 25% kế hoạch vốn đầu tư từ nguồn trái phiếu Chính phủ, riêng trái phiếu giáo dục điều chỉnh giảm 5,6% so với mức Quốc hội quyết định.

2.3. Giai đoạn ổn định lạm phát từ năm 2016 đến nay

Giai đoạn từ năm 2016 đến nay được đặc trưng bởi mức lạm phát bình quân hằng năm luôn ở dưới 4%/năm (Tổng cục Thống kê, 2023).

Đối với chính sách tài khóa, chi tiêu công trong giai đoạn này đã được điều chỉnh theo hướng giảm tỉ trọng của chi thường xuyên để tăng tỉ trọng dành cho chi đầu tư phát triển, tức là đầu tư công. Tỉ trọng chi đầu tư phát triển trong giai đoạn 2016 - 2020 đạt khoảng 28% tổng chi ngân sách Nhà nước (Nguyễn Văn Tuấn, 2021). Kế hoạch đầu tư công trung hạn giai đoạn 2016 - 2020 đã được thực hiện với tổng mức vốn gần 2 triệu tỉ đồng, nhưng đã góp phần huy động vốn đầu tư xã hội đạt 9,2 triệu tỉ đồng, thể hiện cho vai trò của vốn nhà nước dẫn dắt và lan tỏa vốn tư nhân.

Hơn nữa, đầu tư công cũng được triển khai một cách hệ thống hơn, với hành lang pháp lí của Luật Đầu tư công ban hành vào năm 2014, sửa đổi vào năm 2019 và các kế hoạch đầu tư công trung hạn do Quốc hội thông qua (Cổng Thông tin điện tử Quốc hội, 2023). Với hai yếu tố này, khả năng quản trị đầu tư công đã dần có tính hệ thống và tăng cường khả năng đảm bảo nguồn vốn cân đối từ ngân sách Nhà nước. Nhìn tổng thể chung, hiệu quả sử dụng vốn của giai đoạn 2016 - 2019 thể hiện qua hệ số ICOR đạt 6,1, thấp hơn so với mức 6,3 của giai đoạn 2011 - 2015 (nếu tính cả năm 2020 khi đại dịch Covid-19 diễn ra làm tăng hệ số ICOR lên 18,07 do tăng trưởng giảm sút, thì hệ số ICOR bình quân giai đoạn 2016 - 2020 đạt 8,5) (Nguyễn Văn Tuấn, 2021).

Hình 3: Lạm phát trong giai đoạn 2016 - 2022

Đơn vị: %

Nguồn: Ngân hàng Thế giới (2023)

Đối với chính sách tiền tệ, việc vận hành các công cụ quản lí, điều tiết thị trường tiền tệ đã được thực hiện một cách nhịp nhàng và dần phản ứng nhanh nhạy hơn với các tín hiệu của thị trường. Điểm nổi bật đầu tiên so với giai đoạn trước năm 2016 là chính sách lạm phát mục tiêu. Cụ thể, vào cuối mỗi năm, Chính phủ công bố chỉ tiêu lạm phát của năm tiếp theo (trên cơ sở đã được Quốc hội cho ý kiến và thông qua tại một kì họp vào cuối năm). Trên cơ sở này, Chính phủ cam kết sẽ đạt được chỉ tiêu lạm phát, thông qua các kế hoạch phát triển kinh tế - xã hội và thực thi chính sách trong năm. Bên cạnh mức lạm phát mục tiêu, kể từ tháng 01/2016, chế độ tỉ giá trung tâm đã được triển khai, theo đó, NHNN công bố tỉ giá tham chiếu và các ngân hàng thương mại được quyền trao đổi ngoại tệ với một biên độ nhất định so với tỉ giá trung tâm. Đáng lưu ý là tỉ giá trung tâm được xác định dựa vào biến động của thị trường ngoại tệ, cân đối kinh tế vĩ mô và căn cứ vào một rổ ngoại tệ gồm 6 ngoại tệ chủ chốt, chiếm phần lớn giá trị thương mại quốc tế, thay vì chỉ niêm yết vào duy nhất đồng đô la Mỹ như trước đây.

Sự kết hợp của chính sách tài khóa và tiền tệ trong giai đoạn từ năm 2016 đến nay được thể hiện qua hai đặc điểm chính, gồm tính thống nhất về mục tiêu chung và phân công vai trò trong thực tiễn triển khai.

Thứ nhất, về mục tiêu, chính sách tài khóa và tiền tệ cùng hướng tới thúc đẩy tăng trưởng và kiềm chế lạm phát. Trong đó, chính sách tiền tệ đặt trọng tâm ở ổn định giá trị đồng tiền, thể hiện trực tiếp qua tỉ lệ lạm phát, còn chính sách tài khóa đặt trọng tâm nhiều hơn ở tăng trưởng kinh tế. Với tính chất phân vai rõ ràng như vậy, chính sách tài khóa được kết hợp với chính sách tiền tệ nhằm ổn định nền kinh tế vĩ mô, cũng thể hiện trực tiếp qua tỉ lệ lạm phát, đồng thời thúc đẩy tăng trưởng kinh tế. Tuy vậy, sự thống nhất về mục tiêu chung của chính sách tiền tệ và tài khóa lại cũng dẫn đến tính chất đa mục tiêu trong công tác hoạch định hai chính sách này. Trong đó, chính sách tiền tệ vừa nhằm ổn định giá trị đồng tiền, vừa hỗ trợ tăng trưởng các cân đối khác của nền kinh tế, nhất là cân bằng bên ngoài như cán cân thanh toán quốc tế. Còn chính sách tài khóa vừa thúc đẩy tăng trưởng thông qua đầu tư công nhưng cũng phải hỗ trợ thêm công tác điều hành về giá cả, tức là lạm phát và các cân đối khác của nền kinh tế, nhất là nợ công và chứng khoán. Điều này cũng dẫn đến nguy cơ giảm hiệu lực của chính sách khi phải theo đuổi nhiều mục tiêu cùng lúc.

Thứ hai, chính sách tài khóa và tiền tệ được kết hợp theo hướng ngày càng cân bằng hơn, với cùng vai trò quan trọng trong điều tiết nền kinh tế. Xu hướng này phù hợp với tiến trình phát triển kinh tế khi mà quy mô ngày càng lớn và quy trình hoạt động ngày càng phức tạp hơn.

Cơ sở cho sự cân bằng này nằm ở sự liên thông về công cụ giữa hai chính sách, thông qua trái phiếu Chính phủ. Khối lượng phát hành trái phiếu Chính phủ có xu hướng gia tăng theo các năm, từ 159 nghìn tỉ đồng vào năm 2017 lên 318 nghìn tỉ đồng vào năm 2021 và đạt 214 nghìn tỉ đồng vào năm 2022 (Hiệp hội thị trường trái phiếu Việt Nam - VBMA, 2023). Kì hạn phát hành cũng đa dạng từ ngắn hạn (tầm 5 năm) đến dài hạn (tầm 30 năm).

Một mặt, trong chính sách tài khóa, trái phiếu Chính phủ được sử dụng để thu hút thêm nguồn lực từ dân chúng và doanh nghiệp để cân đối thu chi ngân sách. Khi nguồn thu ngân sách thấp hơn mức chi, nguồn vốn huy động từ trái phiếu được sử dụng để bù đắp nguồn thu ngân sách và tài trợ cho bội chi ngân sách. Mặt khác, trong chính sách tiền tệ, trái phiếu Chính phủ được NHNN sử dụng để điều tiết thanh khoản của toàn hệ thống ngân hàng thông qua nghiệp vụ thị trường mở. Khi cần giảm cung tiền, NHNN bán trái phiếu Chính phủ cho các ngân hàng thương mại; khi cần tăng cung tiền lại mua trái phiếu Chính phủ từ các ngân hàng thương mại.

3. Kết luận

Bài nghiên cứu tập trung phân tích thực tiễn về kết hợp chính sách tài khóa và tiền tệ nhằm kiềm chế lạm phát tại Việt Nam kể từ năm 1986 đến nay. Ba giai đoạn điển hình về lạm phát đã được lựa chọn gồm giai đoạn lạm phát phi mã từ năm 1986 đến năm 1990, giai đoạn lạm phát cao từ năm 2007 đến năm 2012 và giai đoạn lạm phát ổn định từ năm 2016 đến nay.

Thực tiễn điều hành chính sách trong giai đoạn từ năm 1986 đến nay đã kết hợp chính sách tài khóa và tiền tệ theo các cách thức khác nhau tùy thuộc vào từng hoàn cảnh cụ thể. Trong giai đoạn lạm phát phi mã từ năm 1986 đến năm 1990, chính sách tiền tệ đóng vai trò chủ đạo với giải pháp nâng cao lãi suất để hút tiền khỏi quá trình lưu thông. Đến giai đoạn lạm phát cao từ năm 2007 đến năm 2012, chính sách tiền tệ và tài khóa cùng được thắt chặt để giảm lượng vốn đầu tư trong nền kinh tế. Còn trong giai đoạn ổn định lạm phát từ năm 2016 đến nay, hai chính sách tài khóa và tiền tệ đã được kết hợp một cách cân bằng hơn.

Về hàm ý chính sách, trong thời gian tới, sự phối hợp chính sách tài khóa và tiền tệ nhằm kiểm soát lạm phát cần được thực hiện linh hoạt tùy theo diễn biến thực tế. Một số đề xuất cụ thể như sau:

Thứ nhất, cần hình thành một kế hoạch tổng thể về vận hành chính sách tài chính và tiền tệ, trong đó, nhấn mạnh đến tính chất liên thông và tác động qua lại lẫn nhau của hai chính sách này. Cụ thể, cân đối ngân sách, nhất là chi đầu tư công, cần được tính toán trong mối quan hệ chặt chẽ tới các chỉ tiêu thống kê quan trọng của chính sách tiền tệ, như tổng phương tiện thanh toán và dư nợ tín dụng. Trong thực tiễn triển khai, điều tiết nền kinh tế theo kế hoạch nhưng cũng điều chỉnh giải pháp khi hoàn cảnh có các điều kiện cần thiết phát sinh. Trong đó, khi nền lạm phát ở mức cao, chính sách tiền tệ cần được đặt ở trọng tâm, chi phối chính sách tài khóa. Còn với nền lạm phát thấp, chính sách tiền tệ cần hỗ trợ chính sách tài khóa nhiều hơn.

Thứ hai, tăng cường vai trò của trái phiếu Chính phủ trong phối hợp chính sách tài khóa và tiền tệ một cách đồng bộ, nhịp nhàng. Trái phiếu Chính phủ vẫn được vận dụng thường xuyên trong nghiệp vụ thị trường mở hiện nay, nhưng chủ yếu vẫn dùng để điều tiết lượng thanh khoản trên thị trường liên ngân hàng, vì sức hấp thụ trái phiếu hiện nay vẫn phụ thuộc vào các tổ chức như các ngân hàng và doanh nghiệp lớn. Một khía cạnh rất quan trọng của trái phiếu Chính phủ, đã được khai thác ở nhiều quốc gia, nằm ở khả năng tác động đến hành vi tiêu dùng và tiết kiệm của người dân. Để đạt được điều này, trái phiếu Chính phủ cần hỗ trợ để trở thành một loại tài sản quan trọng phục vụ chức năng cất giữ giá trị đối với đông đảo người dân.

Thứ ba, củng cố khả năng cam kết của cơ quan hoạch định chính sách trong thiết kế và thực thi chính sách tài khóa và tiền tệ nhằm kiểm soát lạm phát. Thực tiễn triển khai và các bằng chứng khoa học đều ghi nhận rằng, lạm phát tại Việt Nam có tính chất dai dẳng theo thời gian, tức là chủ yếu chịu sự chi phối bởi kì vọng lạm phát. Kết quả ổn định lạm phát dưới 4% từ năm 2016 đến nay càng xây chắc kì vọng của người dân về lạm phát. Đối diện với kì vọng lạm phát, khả năng duy trì cam kết thực hiện chính sách của Chính phủ có vai trò chủ chốt, thậm chí, còn quan trọng hơn cả bản thân nội dung của chính sách, để thả neo chắc chắn được kì vọng lạm phát.

Nghiên cứu này là một sản phẩm trong khuôn khổ Đề tài cấp Bộ “Tăng trưởng và lạm phát của Việt Nam đến năm 2025”, do TS. Lý Đại Hùng làm Chủ nhiệm Đề tài và ThS. Phạm Thành Công làm Thư ký khoa học, Viện Kinh tế Việt Nam chủ trì và Viện Hàn lâm Khoa học xã hội Việt Nam tài trợ.

Tài liệu tham khảo:

1. Anh Việt (2008). Nỗi lo tăng trưởng nóng. Báo điện tử Đầu tư chứng khoán. Truy cập ngày 25/9/2003, https://www.tinnhanhchungkhoan.vn/noi-lo-tang-truong-tin-dung-nong-post75212.html

2. Barro, R. J. (1974). Ricardian equivalence. Journal of Political Economy, 82, pages 1095-1117.

3. Blanchard, O. J., & Leigh, D. (2013). Growth forecast errors and fiscal multipliers. The American Economic Review, 103(3), pages 117-120.

4. Cao Sỹ Kiêm (2012). Cựu Thống đốc kể chuyện giảm lạm phát từ 700% về 5%. Báo điện tử Vnexpress. Truy cập ngày 21/9/2023, https://vnexpress.net/cuu-thong-doc-ke-chuyen-giam-lam-phat-tu-700-ve-5-2731444.html

5. Cổng Thông tin điện tử Chính phủ (2018). Danh sách hội đồng tư vấn chính sách tài chính tiền tệ quốc gia. Truy cập trực tuyến ngày 20/9/2023, https://vpcp.chinhphu.vn/danh-sach-hoi-dong-tu-van-chinh-sach-tai-chinh-tien-te-quoc-gia-11520237.html

6. Cổng Thông tin điện tử Bộ Tài chính (2021). Kiện toàn Ban Chỉ đạo điều hành giá. Truy cập trực tuyến ngày 20/9/2023, https://mof.gov.vn/webcenter/portal/cqlg/pages_r/l/chi-tiet-tin-cuc-quan-ly-gia?dDocName=MOFUCM210933

7. Cổng Thông tin điện tử Quốc hội (2023). Văn bản hợp nhất số 01/VBHN-VPQH Luật Đầu tư công. Truy cập trực tuyến ngày 20/9/2023, https://quochoi.vn/tintuc/Pages/tin-hoat-dong-cua-quoc-hoi.aspx?ItemID=71561

8. Hiệp hội thị trường trái phiếu Việt Nam - VBMA (2023). Tóm tắt báo cáo thị trường trái phiếu Việt Nam. Truy cập trực tuyến ngày 24/9/2023, https://vbma.org.vn/vi/reports/yearly

9. Khuất Duy Tuấn (2011). Bàn về sự phối hợp giữa chính sách tài khóa và chính sách tiền tệ trong việc kiểm soát lạm phát ở Việt Nam. Truy cập trực tuyến ngày 28/9/2023, https://www.sbv.gov.vn/webcenter/contentattachfile/idcplg?dDocName=SBV281411&filename=283179.doc

10. Lê Đức Thúy (2022). Chống lạm phát phi mã 1988 - 1989: Ông Đỗ Mười đã chỉ đạo thành công như thế nào?. Tạp chí Kinh tế Việt Nam. Truy cập trực tuyến ngày 24/9/2023, https://vneconomy.vn/chong-lam-phat-phi-ma-1988-1989-ong-do-muoi-da-chi-dao-thanh-cong-nhu-the-nao.html

11. Lucas, R. E. (1980). Two illustrations of the quantity theory of money. The American Economic Review, 70(5), pages 1005 - 1014.

12. Nguyễn Thị Kim Thanh (2017). Sự tương tác giữa chính sách tài khóa và chính sách tiền tệ hướng tới phát triển bền vững. Truy cập trực tuyến ngày 28/9/2023, https://mof.gov.vn/webcenter/portal/vclvcstc/pages_r/l/chi-tiet-tin?dDocName=MOFUCM118099

13. Nguyễn Viết Lợi (2017). Phối hợp chính sách tài khóa và chính sách tiền tệ ở Việt Nam giai đoạn 2011 - 2015 và giải pháp đến năm 2020. Tạp chí Ngân hàng. Truy cập trực tuyến ngày 28/9/2023,

https://tapchinganhang.gov.vn/phoi-hop-chinh-sach-tai-khoa-va-chinh-sach-tien-te-o-viet-nam-giai-doan-2011-2015-va-giai-phap-den-n.html

14. Ngân hàng Thế giới (2023). Cơ sở dữ liệu về các chỉ số kinh tế vĩ mô. Truy cập trực tuyến ngày 25/9/2023, https://databank.worldbank.org/source/global-economic-monitor-(gem)

15. Nguyễn Văn Tuấn (2021). Chất lượng đầu tư công: Nhìn lại giai đoạn 2016 - 2020 và những giải pháp trong thời gian tới. Tạp chí Kinh tế và Dự báo. Truy cập trực tuyến ngày 21/9/2023, https://kinhtevadubao.vn/chat-luong-dau-tu-cong-nhin-lai-giai-doan-2016-2020-va-nhung-giai-phap-trong-thoi-gian-toi-20462.html

16. Quỹ Tiền tệ Quốc tế (IMF) (7/2023). “Báo cáo cập nhật triển vọng kinh tế thế giới: Khả năng phục hồi trong ngắn hạn, những thách thức dai dẳng”. Truy cập ngày 21/9/2023, https://www.imf.org/en/Publications/WEO/Issues/2023/07/10/world-economic-outlook-update-july-2023.

17. Svensson, L. E. (2010). Inflation targeting. In Handbook of Monetary Economics, Vol. 3, pages

1237-1302. Elsevier.

18. Tạp chí Kinh tế Việt Nam (2008). Bảy giải pháp chống lạm phát của Chính phủ. Truy cập ngày 28/9/2023, https://vneconomy.vn/bay-giai-phap-chong-lam-phat-cua-chinh-phu.html

19. Tạp chí Kinh tế Việt Nam (2007). FDI vào Việt Nam cao nhất từ trước đến nay. Truy cập ngày 28/9/2023, https://vneconomy.vn/fdi-vao-viet-nam-cao-nhat-tu-truoc-den-nay.html

20. Trần Thu Thủy (2020). Phối hợp chính sách tài khóa và chính sách tiền tệ tại Việt Nam và một số đề xuất. Truy cập trực tuyến ngày 29/9/2023, https://mof.gov.vn/webcenter/portal/btcvn/pages_r/l/tin-bo-tai-chinh?dDocName=MOFUCM236500

21. Tổng cục Thống kê (2023). Cơ sở dữ liệu. Truy cập trực tuyến ngày 25/9/2023, http://www.gso.gov.vn

22. Woodford, M. (2008). How important is money in the conduct of monetary policy?. Journal of Money, Credit and Banking, 40(8), 1561-1598.

TS. Lý Đại Hùng, ThS. Phạm Thành Công

Viện Kinh tế Việt Nam

https://tapchinganhang.gov.vn