Trong bối cảnh toàn cầu hóa, nguy cơ rủi ro của hệ thống tài chính đã cho thấy, ổn định tài chính đóng vai trò quan trọng đảm bảo khả năng vận hành tốt các chức năng chính của hệ thống tài chính nhằm giúp phân bổ một cách có hiệu quả các nguồn lực. Bên cạnh đó, ổn định tài chính nhằm giúp cho các chủ thể trong hệ thống tài chính tiếp cận được với các dịch vụ tài chính một cách thuận tiện, dễ dàng, tức là hỗ trợ cho phát triển tài chính toàn diện.

Theo báo cáo Tài chính toàn diện G20 (2015) cho thấy, hầu hết tại các nước đang phát triển, chỉ có từ 20% đến 50% dân số được tiếp cận các dịch vụ tài chính chính thức, người nghèo và cận nghèo nằm ngoài khu vực này. Bài viết xem xét phát triển tài chính toàn diện và tác động tới ổn định tài chính nhằm đề xuất kiến nghị phát triển tài chính toàn diện hướng tới ổn định tài chính tại Việt Nam.

Tài chính toàn diện được coi là trụ cột quan trọng của tăng trưởng kinh tế và đảm bảo an sinh xã hội

1. Cơ sở lý thuyết về tác động tài chính toàn diện đến ổn định tài chính

Tài chính toàn diện là cơ hội tiếp cận các dịch vụ tài chính với chi phí hợp lý cho người dân. Chính vì vậy, tài chính toàn diện là quá trình đảm bảo khả năng tiếp cận, tính sẵn sàng và khả năng sử dụng dịch vụ tài chính chính thức cho tất cả các thành phần của nền kinh tế. Để đánh giá mức độ tài chính toàn diện, trong báo cáo nghiên cứu (Ngân hàng Thế giới - WB, 2017) coi tài chính toàn diện là việc cung cấp các sản phẩm và dịch vụ tài chính chính thức đến mọi tầng lớp người dân, không phân biệt tình hình kinh tế của họ. Như vậy, tài chính toàn diện là việc cung cấp dịch vụ tài chính phù hợp và thuận tiện cho tất cả các thành phần trong xã hội, đặc biệt đối với người có thu nhập thấp và dễ bị tổn thương nhằm tăng cường cơ hội tiếp cận tài chính, góp phần luân chuyển dòng vốn đầu tư và tiết kiệm trong xã hội, qua đó thúc đẩy tăng trưởng kinh tế và ổn định tài chính. Tài chính toàn diện được coi là trụ cột quan trọng của tăng trưởng kinh tế và đảm bảo an sinh xã hội, nhằm đánh giá mức độ tiếp cận tài chính của dân cư tại một quốc gia, các tiêu chí thường được sử dụng như: Số lượng chi nhánh các tổ chức tài chính, số lượng ATM, số lượng người gửi tiền, số lượng người vay tiền, số người có tài khoản ngân hàng ở độ tuổi trưởng thành…

Bên cạnh đó, khi đề cập đến tài chính toàn diện được đặt trong bối cảnh ổn định tài chính là bởi vì mức độ tiếp cận dịch vụ tài chính sẽ tốt hơn trong thời kì ổn định tài chính, đảm bảo cho các tổ chức tài chính thực hiện đầy đủ vai trò của mình trong việc trung gian thanh toán, phân bổ nguồn lực, huy động tiết kiệm, cung cấp dịch vụ tài chính đối với nền kinh tế. Ngược lại, sự mất ổn định tài chính có thể dẫn tới những thiệt hại cho hoạt động kinh tế, qua việc làm gián đoạn dòng lưu chuyển vốn, sự gia tăng về biến động giá cả làm giảm niềm tin của dân chúng và làm tăng chi phí. Do vậy, phát triển tài chính toàn diện sẽ góp phần chống đỡ các cú sốc từ nội tại hoặc tác động trái chiều từ bên ngoài nhằm giảm thiểu rủi ro, đảm bảo ổn định tài chính và phát triển kinh tế bền vững. Nghiên cứu thực nghiệm cho thấy, mức độ tác động của tài chính toàn diện đến ổn định tài chính thông qua các khía cạnh sau:

Tài chính toàn diện tác động tới ổn định tài chính thông qua tăng trưởng kinh tế - xã hội: Theo Alfred Hannig và Stefan Jansen Honohan (2010), phát triển tài chính toàn diện sẽ có hai tác động đến quá trình phát triển kinh tế và ổn định tài chính đó là: (i) Phát triển tài chính toàn diện là động lực thúc đẩy tăng trưởng kinh tế thông qua tăng khả năng tiết kiệm, kích thích đầu tư, sản xuất kinh doanh; (ii) Phát triển tài chính toàn diện cung cấp các dịch vụ tài chính phù hợp, giá cả phải chăng cho người nghèo, cải thiện phúc lợi cho tầng lớp khó khăn, giảm đói nghèo và bất bình đẳng. Đồng quan điểm này, Ogunleye (2009) đã khẳng định, tài chính toàn diện đem lại ổn định tài chính, thúc đẩy tăng trưởng kinh tế toàn diện. Bên cạnh đó, trong nghiên cứu của Ghali (1999) cho thấy, tài chính toàn diện đóng góp vào tăng trưởng kinh tế thông qua việc tạo giá trị cho các doanh nghiệp nhỏ, đem lại tác động lớn cho việc cải thiện các chỉ số phát triển con người như y tế, dinh dưỡng, giáo dục và đẩy lùi bất bình đẳng, nghèo đói và thúc đẩy phát triển kinh tế.

Tài chính toàn diện tác động tới ổn định tài chính thông qua tiết kiệm và đầu tư của khu vực tư nhân: Johnson và Nino-Lazarawa (2009) đã chỉ ra rằng, tài chính toàn diện góp phần thúc đẩy tăng trưởng kinh tế và ổn định tài chính thông qua huy động tiết kiệm và đầu tư vào lĩnh vực sản xuất. Việc huy động vốn tạo điều kiện cho các đối tượng trong hệ thống tài chính chính thức có thể tiếp cận tiết kiệm, tín dụng và các dịch vụ giảm nghèo để đầu tư vào lĩnh vực sản xuất. Bên cạnh đó, Prasad (2010) cũng cho rằng, thiếu cơ chế hoạt động tín dụng đối với các doanh nghiệp nhỏ và vừa (SMEs) sẽ ảnh hưởng đến việc làm, khi đó các doanh nghiệp này có xu hướng tuyển dụng nhiều lao động hơn. Vì thế, tài chính toàn diện sẽ đem lại lợi ích cho SMEs từ hoạt động đầu tư, góp phần ổn định hoạt động kinh doanh và lợi ích cho nền kinh tế.

Tài chính toàn diện tác động tới ổn định tài chính thông qua tăng trưởng tín dụng: Khan (2011) cho rằng, có ba cách khiến cho phát triển tài chính toàn diện có thể tăng mức độ ổn định tài chính: (i) Đa dạng hóa tài sản của các ngân hàng chính là sự tăng lên trong hoạt động cho vay của các công ty nhỏ, điều này giảm rủi ro trong danh mục cho vay của ngân hàng, theo đó giảm rủi ro của hệ thống tài chính; (ii) Tăng số lượng người tiết kiệm nhỏ sẽ tăng cả số tiền gửi về quy mô cũng như mức độ ổn định của tài khoản tiền gửi, giảm sự phụ thuộc của ngân hàng vào hoạt động tài trợ khác; (iii) Sự mở rộng của tài chính toàn diện có thể đóng góp tốt hơn đối với thực thi chính sách tiền tệ, cũng đảm bảo ổn định tài chính tốt hơn. Khan cũng chỉ ra cách mở rộng tài chính toàn diện có thể gây bất ổn định tài chính nếu như cố gắng mở rộng cho vay đối với người nghèo mà giảm thấp tiêu chuẩn cho vay. Các ngân hàng gia tăng rủi ro nếu không thực hiện đánh giá tín dụng cho vay đối với người đi vay nhỏ lẻ, cuối cùng, nếu không có các quy định khắt khe sẽ ảnh hưởng đến toàn bộ nền kinh tế và gia tăng rủi ro của toàn bộ hệ thống tài chính, đe dọa ổn định tài chính.

Các nghiên cứu thực nghiệm cho thấy, tài chính toàn diện có tác động ổn định tài chính trên các khía cạnh nhất định. Tuy nhiên, sự xói mòn của các tiêu chuẩn tín dụng, rủi ro danh tiếng của ngân hàng và những quy định không hợp lý có thể ảnh hưởng tới ổn định của khu vực tài chính và cuối cùng là rủi ro hệ thống tài chính, bất ổn tài chính sẽ cản trở sự phát triển của nền kinh tế. Chính vì vậy, phát triển tài chính toàn diện có ý nghĩa quan trọng đối với ổn định tài chính và thúc đẩy tăng trưởng kinh tế bền vững.

2. Mức độ phát triển tài chính toàn diện ảnh hưởng đến ổn định tài chính tại Việt Nam

Ở Việt Nam, thời gian qua, Chính phủ đã xây dựng và ban hành nhiều chính sách liên quan đến Chiến lược tài chính toàn diện quốc gia như: Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016 - 2020 (Quyết định số 2545/QĐ-TTg ngày 30/12/2016 của Thủ tướng Chính phủ); Đề án nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế (Quyết định số 1726/QĐ-TTg ngày 05/9/2016 của Thủ tướng Chính phủ). Đặc biệt, Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 được Thủ tướng Chính phủ ký phê duyệt năm 2020 (Quyết định số 149/QĐ-TTg ngày 22/01/2020 của Thủ tướng Chính phủ). Theo Quỹ Tiền tệ quốc tế (IMF), Việt Nam gia nhập đội ngũ những nước có thu nhập trung bình của thế giới từ năm 2010 và thu nhập bình quân đầu người khoảng 2.750 USD năm 2020. Cùng với đó là công cuộc xóa đói giảm nghèo đáng ghi nhận, theo chuẩn của WB, tỷ lệ nghèo từ mức 60% giảm xuống 20,7% trong vòng 10 năm (1990 - 2010), năm 2020, tỷ lệ nghèo giảm từ 3,75% năm 2019 xuống dưới 3%, bình quân giảm 1 - 1,5%/năm trong 10 năm (2010 - 2020). Mức độ phát triển của tài chính toàn diện góp phần ổn định tài chính, thể hiện trên các khía cạnh:

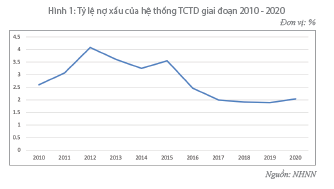

Thứ nhất, mức độ bao phủ của các tổ chức tín dụng (TCTD) rộng, chất lượng tài sản của các TCTD được cải thiện, góp phần ổn định hệ thống ngân hàng. Việc mở rộng độ bao phủ của các TCTD cũng như dịch vụ tài chính là tín hiệu tích cực cho thấy các biện pháp thúc đẩy tài chính toàn diện đã phát huy tác dụng đem lại sự ổn định của hệ thống tài chính. Bên cạnh mức độ tăng nhanh về số lượng của các TCTD, chất lượng tài sản của hệ thống các TCTD được cải thiện, việc tái cơ cấu hệ thống các TCTD và xử lý nợ xấu đã được quyết liệt thực hiện. Do đó, tỷ lệ nợ xấu của toàn hệ thống có xu hướng giảm liên tục qua các năm (Hình 1). Mặc dù năm 2019, do ảnh hưởng của đại dịch Covid-19, khiến tỷ lệ nợ xấu của các TCTD có xu hướng tăng lên nhưng vẫn được kiểm soát dưới 3%, thực tế cho thấy, nguồn gốc của các khoản nợ xấu này phần lớn đến từ lĩnh vực sản xuất, kinh doanh, nên sẽ dễ dàng phục hồi hơn là nợ xấu đến từ những lĩnh vực tạo bong bóng như những giai đoạn trước. Điều này cho thấy, mức độ ổn định tài chính được đem lại ngay từ sự ổn định trong hệ thống TCTD.

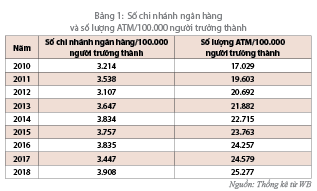

Thứ hai, mức độ mở rộng của đơn vị cung cấp dịch vụ và sản phẩm, dịch vụ an toàn đem lại tiện ích cho khách hàng. Theo WB, việc xem xét số chi nhánh ngân hàng và số lượng ATM so với 100.000 người trưởng thành là một chỉ tiêu đánh giá độ rộng trong cung ứng các dịch vụ của TCTD, các chỉ tiêu này cho thấy mức độ bao phủ của các TCTD đến các vùng dân cư trong một quốc gia cũng như khả năng cung ứng các dịch vụ tài chính đối với các tầng lớp dân cư. Điều này không chỉ thể hiện sự gia tăng mạnh mẽ trong phát triển tài chính toàn diện đối với người dân mà còn góp phần rất lớn vào sự ổn định của toàn hệ thống tài chính. Theo thống kê từ WB, số lượng chi nhánh ngân hàng và số lượng ATM trên 100.000 người trưởng thành có xu hướng được cải thiện trong những năm trở lại đây. Số lượng chi nhánh ngân hàng trên 100.000 người trưởng thành trung bình khoảng 3,5 và số lượng ATM trên 100.000 người trưởng thành là hơn 20 nghìn máy (Bảng 1). Theo NHNN, tính đến 31/12/2020, số lượng tài khoản thanh toán của cá nhân, tổ chức tại các TCTD đạt 104,2 triệu tài khoản, số lượng chi nhánh, phòng giao dịch của NHTM/100.000 dân số trưởng thành tiếp tục tăng, số lượng ATM tăng 2,34% so với năm 2019. Mặc dù vậy, bắt đầu từ năm 2019, do ảnh hưởng của đại dịch Covid-19, việc triển khai mở rộng mạng lưới chi nhánh, phòng giao dịch truyền thống chậm lại cùng với mạng lưới chi nhánh phân bổ không đồng đều trong cả nước, việc tỷ lệ người dân trưởng thành có tài khoản ngân hàng dù đã tăng lên nhưng tốc độ tăng chậm cho thấy ảnh hưởng nhất định đến ổn định tài chính.

Từ năm 2019, đại dịch Covid-19 đã ảnh hưởng đến toàn bộ nền kinh tế, việc mở rộng đơn vị cũng như cung ứng sản phẩm, dịch vụ tài chính bị hạn chế. Theo báo cáo đánh giá của The Economist Intelligence Unit (2020) về mức độ phát triển tài chính toàn diện của Việt Nam, chỉ số điểm cho phát triển tài chính toàn diện giảm nhẹ so với năm 2019. (Bảng 2)

Thứ ba, mức độ phát triển tài chính toàn diện góp phần giúp hệ thống doanh nghiệp và các hộ gia đình nhanh chóng được tiếp cận với vốn vay giá rẻ và thuận tiện. Sự phát triển của tài chính toàn diện giúp cho người dân, đặc biệt là người nghèo, hệ thống doanh nghiệp trong đó có SMEs tiếp cận được nguồn vốn vay dễ dàng hơn, tăng tiết kiệm và đầu tư, thúc đẩy phát triển của nền kinh tế và ổn định tài chính. Trong giai đoạn 2010 - 2020, tình hình hoạt động của khu vực doanh nghiệp được cải thiện, chỉ sau đại dịch Covid-19, các doanh nghiệp bước vào giai đoạn khó khăn do đứt chuỗi cung ứng và sản xuất nên dư nợ tín dụng đối với SMEs cuối năm 2020 chiếm tỷ trọng khoảng 20% tổng dư nợ đối với nền kinh tế. Để hỗ trợ tháo gỡ khó khăn cho doanh nghiệp, NHNN đã ban hành các cơ chế như cơ cấu lại thời hạn trả nợ, miễn, giảm lãi vay, giữ nguyên nhóm nợ, giảm phí thanh toán… giúp các doanh nghiệp được tiếp cận vốn vay ưu đãi của ngân hàng với lãi suất hợp lý.

Mặc dù mức độ bao phủ của hệ thống các TCTD khá lớn nhưng tỷ lệ khách hàng cá nhân tiếp cận với các sản phẩm, dịch vụ tài chính còn khiêm tốn, người dân chưa tiếp cận được dịch vụ tài chính chính thức và có thể vẫn phải lựa chọn sử dụng các nguồn tài chính khác nhiều rủi ro hơn (Theo WB, Việt Nam có khoảng 50% dân số được tiếp cận các dịch vụ tài chính chính thức, đa số người nghèo và cận nghèo chưa tiếp cận được với các dịch vụ này). Bên cạnh đó, trong khi những người dân đô thị và các doanh nghiệp lớn được tiếp cận khá dễ dàng các dịch vụ do ngân hàng cung cấp thì nhóm đối tượng dân cư nông thôn, vùng sâu, vùng xa và SMEs gặp khó khăn hơn. Chính vì vậy, điều này cũng ảnh hưởng đến sự an toàn của hệ thống tài chính và cuối cùng là ổn định tài chính.

3. Một số khuyến nghị chính sách

Xuất phát từ mục tiêu trong Chiến lược tài chính toàn diện quốc gia: (i) Ít nhất 80% người trưởng thành có tài khoản giao dịch tại ngân hàng hoặc các tổ chức được phép khác; tiến tới mục tiêu mỗi người trưởng thành có ít nhất một tài khoản giao dịch tại ngân hàng hoặc các tổ chức được phép khác vào năm 2030; (ii) Ít nhất 20 chi nhánh, phòng giao dịch của NHTM trên 100.000 người trưởng thành; (iii) Ít nhất 50% tổng số xã có điểm cung ứng dịch vụ tài chính (chi nhánh, phòng giao dịch của TCTD và đại lý ngân hàng); (iv) Ít nhất 25% - 30% người trưởng thành gửi tiết kiệm tại TCTD; (v) Ít nhất 250.000 SMEs có dư nợ tại các TCTD. Đồng thời, xem xét mức độ ảnh hưởng của phát triển tài chính toàn diện đến ổn định tài chính, bài viết đề xuất một số khuyến nghị sau:

- Xây dựng khuôn khổ pháp lý về chính sách và điều hành có hiệu quả thông qua phát triển cơ sở hạ tầng cung cấp dịch vụ tài chính dễ tiếp cận hơn cho các doanh nghiệp và cá nhân, đảm bảo sự cạnh tranh công bằng và đảm bảo quyền lợi của người tiêu dùng. Qua đó, cần chú trọng vào việc rà soát, hoàn thiện các quy định và giám sát để phát triển các sản phẩm, dịch vụ tài chính, phòng tránh các rủi ro, bảo vệ tốt hơn cho khách hàng. Đây là điều rất quan trọng để hướng tới ổn định tài chính.

- Nỗ lực nhằm phát triển lĩnh vực tài chính vi mô một cách bền vững, từng bước mở cửa thị trường tài chính vi mô, nhằm mục tiêu hỗ trợ hơn nữa cho người dân khi tiếp cận với các dịch vụ tài chính. Bên cạnh việc tiếp tục tái cơ cấu, phát triển ngân hàng vững mạnh, cần phối hợp với các cơ quan, bộ, ngành chức năng thúc đẩy mạnh hơn nữa hoạt động cung ứng dịch vụ tài chính đến mọi tổ chức và cá nhân trong xã hội.

- Thúc đẩy thanh toán không dùng tiền mặt. Công nghệ đang cho thấy vai trò vô cùng quan trọng trong việc thúc đẩy tài chính toàn diện ở kỷ nguyên kỹ thuật số. Những dịch vụ tài chính dựa trên nền tảng công nghệ mang lại lợi thế vượt trội hơn các dịch vụ truyền thống. Khả năng của công nghệ mang dịch vụ đến cho mọi người ở bất kỳ đâu là động lực lớn nhất thúc đẩy tài chính toàn diện. Với việc cung cấp dịch vụ tài chính hiệu quả hơn, công nghệ có thể giúp dịch vụ trở thành chấp nhận được với cả những khách hàng thu nhập thấp và điều này khiến cho nhiều người sử dụng hơn. Khi không sử dụng đến tiền mặt, dịch vụ tài chính sẽ trở nên an toàn và minh bạch hơn cho các cá nhân, doanh nghiệp và cả Chính phủ. Những mô hình kinh doanh dựa trên công nghệ có thể mở ra nhiều sản phẩm và phương thức phân phối mới dễ sử dụng và thêm nhiều giá trị gia tăng. Bên cạnh đó, áp dụng thanh toán không dùng tiền mặt đối với các dịch vụ công và chi trả an sinh xã hội, đặc biệt cung cấp các dịch vụ thanh toán, chuyển tiền tiện dụng và phù hợp với điều kiện vùng nông thôn, vùng sâu, vùng xa…

- Nâng cao giáo dục tài chính đối với người dân, nhất là phụ nữ, SMEs, doanh nghiệp siêu nhỏ… thông qua các chương trình giáo dục tài chính có thể cung cấp những kiến thức cần thiết về sản phẩm hay dịch vụ tài chính chính thức cho người dân, tạo niềm tin và sự tự tin để chủ động tiếp cận đến các sản phẩm, dịch vụ sẵn có trên thị trường chính thức. Bên cạnh đó, giáo dục tài chính giúp người tiêu dùng có khả năng so sánh và đánh giá chất lượng các loại hình sản phẩm tài chính khác nhau để lựa chọn ra sản phẩm phù hợp nhất với tình hình tài chính bản thân. Điều này đòi hỏi các tổ chức tài chính phải không ngừng cải tiến và sáng tạo các sản phẩm, dịch vụ tài chính để đáp ứng các nhu cầu khác nhau của người tiêu dùng tài chính, khiến thị trường tài chính không ngừng cạnh tranh, nâng cao chất lượng sản phẩm và hoàn thiện hơn. Hơn nữa, nhờ giáo dục tài chính, mọi người sẽ có xu hướng tiết kiệm và quản lý ngân sách tốt hơn, giúp gia tăng nguồn lực tiết kiệm, thúc đẩy nguồn vốn đầu tư cho xã hội, tạo hiệu ứng tích cực cho đầu tư và tăng trưởng nền kinh tế. Giáo dục tài chính sẽ giúp cá nhân và hộ gia đình biết cách tự bảo vệ mình thông qua phát hiện và thông báo cho cơ quan quản lý những sai phạm của các tổ chức trung gian tài chính. Điều này sẽ hỗ trợ hoạt động giám sát được dễ dàng hơn và góp phần ổn định tài chính.

- Tăng cường kết nối và chia sẻ thông tin giữa các cơ quan, tổ chức xây dựng cơ sở dữ liệu quốc gia thống nhất nhằm cung cấp kịp thời, đa dạng sản phẩm, dịch vụ phù hợp với từng tổ chức. Trên cơ sở dữ liệu sẵn có, cung cấp các chỉ tiêu thống kê về mức độ tiếp cận, sử dụng và chất lượng dịch vụ tài chính.

Tài liệu tham khảo:

1. Alfred Hannig and Stefan Jansen Honohan (2010), Financial Inclusion and Financial Stability: Curent Policy Issuees, ADBI Working paper series, No 259.

2. Beck and Honohan (2009), Access to Financial Services Measurement, Impact and Policies, World Bank Res Observer (2009) 24(1): 119-145.

3 . Committee on the Global Financial System (2010), Macroprudential Instruments and Frameworks: A Stocktaking of Issues and Experiences. CGFS Papers No. 38. Basel: Bank for International Settlements.

4. The Economist Intelligence Unit (2020), Global Microscope 2020: The role of nancial inclusion in the COVID-19 response; New York, NY.

5. Han, R., and M. Melecky (2013), Financial Inclusion for Financial Stability: Access to Bank Deposits and the Growth of Deposits in the Global Financial Crisis. World Bank Policy Research Working Paper No. 6577. Washington, DC: World Bank.

6. Hannig, A., and S. Jansen (2010), Financial Inclusion and Financial Stability: Current Policy Issues. ADBI Working Paper 259. Tokyo: Asian Development Bank Institute.

7. Johnson and Nino-Lazarawa (2009), Effects of Financial Inclusion on the economic growth.

8. Khan (2011), Financial Inclusion and Financial Stability: Are They Two Sides of the Same Coin? Address by Shri H. R. Khan, Deputy Governor of the Reserve Bank of India, at Bancon 2011.

9. Morgan and Pontines (2014), Financial Stability and Financial Inclusion, ADBI Working Paper 488.

10. NHNN (2016), Sơ lược về tài chính toàn diện, Viện Chiến lược ngân hàng.

11. Ogunleye (2009), Promoting, Economic Inclusion in Nigeria: The role of Deposit Insurance.

12. Ghali (1999), Financial Development and Economic growth: the Tunisian Experience, Review of Development Economic.

13. Prasad, E. (2010), Financial Sector Regulation and Reforms in Emerging Markets: An Overview. NBER Working Paper 16428. Cambridge, MA: National Bureau of Economic Research.

14. The World Bank (2014, 2018), Global Financial Development Report: Financial Inclusion World Bank. Washington, DC, USA.

15. The International Monetary Fund (2017), Financial access survey.

PGS., TS. Lê Thị Diệu Huyền Học viện Ngân hàng

https://tapchinganhang.gov.vn