Tháng 8/2020, Ngân hàng Trung ương (NHTW) Trung Quốc đã ban hành chính sách giới hạn “3 lằn ranh đỏ”, đó là: (i) Tỷ lệ nợ phải trả trên tài sản dưới 70%; (ii) Tỷ lệ nợ ròng trên vốn chủ sở hữu dưới 100%; và (iii) Tiền mặt phải lớn hơn hoặc bằng với nợ ngắn hạn. Các công ty không đáp ứng được những yêu cầu này sẽ phải đối mặt với những hạn chế trong việc vay vốn từ ngân hàng. Chính sách này đã khiến tập đoàn bất động sản hàng đầu của Trung Quốc - China Evergrande Group (Tập đoàn Hằng Đại) không thể tiếp tục kéo dài các khoản nợ của mình, đồng thời phải nỗ lực điều chỉnh tình hình tài chính để đáp ứng các quy định này. Tập đoàn đã giảm giá các căn hộ chung cư để bán nhanh hơn, thu về tiền mặt và tạm dừng các dự án để bảo toàn tiền mặt. Đến cuối năm 2021, Evergrande đã chính thức bị công ty xếp hạng tín nhiệm lớn của Mỹ - Fitch Rating tuyên bố “vỡ nợ giới hạn”, điều này đồng nghĩa với việc doanh nghiệp đã vỡ nợ nhưng chưa nộp đơn phá sản, xin thanh lý tài sản.

1. Nhìn lại sự kiện Evergrande của Trung Quốc

Khái quát về tập đoàn Evergrande

Evergrande thành lập năm 1996 tại Quảng Châu, Trung Quốc nằm trong nhóm Global 500 - một trong những doanh nghiệp lớn nhất thế giới tính theo doanh thu. Đây là một trong ba công ty bất động sản lớn nhất Trung Quốc sở hữu quỹ đất hơn 200 triệu m2 (lớn gấp 4 lần thành phố Manhattan, Mỹ), quản lý hơn 400 triệu m2. Tập đoàn Hằng Đại còn vượt xa ở cả lĩnh vực xây dựng nhà cửa, với các khoản đầu tư vào xe điện (Evergrande New Energy Auto), đơn vị sản xuất truyền thông và Internet (HengTen Networks), công viên giải trí (Evergrande Fairyland), câu lạc bộ bóng đá (Guangzhou FC), nước khoáng và công ty thực phẩm (Evergrande Spring)... Với khoảng 2.000 nhân viên, gián tiếp tạo ra hơn 3,8 triệu việc làm và hơn 200 công ty con ở nước ngoài, gần 2.000 công ty con trong nước, Evergrande có tài sản khoảng 2.000 tỷ Nhân dân tệ (RMB) - tương đương 2% tổng sản phẩm quốc nội của Trung Quốc, sở hữu hơn 1.300 dự án Evergrande tại hơn 280 thành phố ở Trung Quốc, có chi nhánh quản lý dịch vụ tham gia vào gần 2.800 dự án trên hơn 310 tỉnh/thành của Trung Quốc. Cổ phiếu và trái phiếu của Evergrande được đưa vào các chỉ số trên khắp châu Á.

Evergrande không phải trường hợp duy nhất chạm lằn đỏ, phản ánh thị trường bất động sản đang phát những tín hiệu rủi ro đáng kể, không loại trừ khả năng tạo một hiệu ứng domino hàng loạt

Giống như phần lớn các doanh nghiệp bất động sản, Evergrande hoạt động và phát triển chủ yếu dựa trên việc xoay vòng nợ phải trả, theo đó, tập đoàn này đấu thầu mua quyền sử dụng các khu đất lớn sau đó thiết kế lập dự án Evergrande để bán cho khách hàng, tiền đặt cọc của người mua sẽ được dùng để xây dựng dự án. Evergrande sau đó tiếp tục sử dụng các dự án đã được phê duyệt để làm cơ sở huy động thêm vốn vay từ ngân hàng hoặc phát hành trái phiếu để đấu thầu các lô đất mới, có đất rồi lại nhận tiền cọc của người mua để xây nhà, nợ sẽ chỉ được trả đồng thời với tiến độ bán nhà. Trong bối cảnh thị trường phát triển nóng và kinh tế tăng trưởng tốt thì đây được xem là mô hình lý tưởng cho việc mở rộng đầu tư. Song, chính mô hình này, cùng với các nguyên nhân phân tích dưới đây đã dẫn tới việc Evergrande phải ôm quả bom nợ lên đến 300 tỷ USD (tương đương 2% GDP Trung Quốc), trong bối cảnh doanh thu từ hoạt động kinh doanh không còn được như kỳ vọng và tiền mặt của tập đoàn đã có dấu hiệu cạn kiệt.

Trong khoản nợ 300 tỷ USD, có 110 tỷ USD là nợ liên quan đến trái phiếu phát hành bằng USD và RMB, cùng với nợ phải trả lãi từ các khoản vay ngân hàng, 190 tỷ USD là các khoản nợ chiếm dụng vốn bao gồm người mua trả tiền trước, nợ các nhà thầu xây dựng, cung ứng nguyên vật liệu và nợ nghĩa vụ thuế. Trong 300 tỷ USD nợ thì có đến 232 tỷ USD là nợ phải thanh toán ngay trong năm 2021, trong khi lượng tiền mặt (và tương đương tiền) chỉ khoảng 24 tỷ USD (tương đương 1/10 khoản nợ phải trả ngay trong năm 2021).

Động thái của Evergrande trước khi vỡ nợ

Từ tháng 8/2020, chính quyền Trung Quốc đã áp dụng kỷ luật tài chính mới kìm hãm đòn bẩy tài chính trong lĩnh vực bất động sản, do đó, Evergrande đã rơi vào tình trạng khó khăn về thanh khoản và phải tìm cách huy động tiền mặt từ rất nhiều nguồn, bao gồm việc phát hành công khai lần đầu (IPO) mảng kinh doanh quan trọng nhất của mình tại sàn chứng khoán Thâm Quyến nhưng đã thất bại. Xét về cơ cấu nợ và trình tự phá sản thì giới chuyên gia cho rằng, quá trình phá sản của Evergrande có thể diễn ra, nếu chính quyền Trung Quốc can thiệp đúng cách thì có thể đưa về dạng phá sản kinh tế thông thường với hệ lụy được giảm thiểu. Theo đó, mặc dù các nhà đầu tư vào Evergrande có thể phải chịu tổn thất ở mức nhất định, Trung Quốc vẫn có thể bơm tiền để đảm bảo thanh khoản cho các chủ nợ là ngân hàng thương mại cũng như quyền lợi của người gửi tiền.

Trước nguy cơ đổ vỡ của Evergrande, Chính phủ Trung Quốc vẫn không phát tín hiệu rõ ràng về việc đảo ngược chính sách “3 lằn ranh đỏ” hay khả năng giải cứu tập đoàn này thông qua các gói cứu trợ, thậm chí còn thể hiện thái độ cứng rắn và chỉ can thiệp vào quá trình này khi rủi ro lan truyền từ Evergrande khiến nhiều công ty bất động sản dừng hoạt động và hình thành rủi ro có tính hệ thống đến nền kinh tế nói chung. Do vậy, Evergrande bị bỏ ngỏ, khả năng rơi vào trình tự phá sản hoặc buộc phải tự cứu mình thông qua việc tăng thanh khoản qua các phương án sau: (i) Cố gắng bán nhanh các tài sản có giá trị và thanh khoản cao như dự án bất động sản đã hoàn thiện, các khoản đầu tư tài chính. Tuy nhiên, thực tế 778 dự án mà Evergrande sở hữu vẫn đang đình trệ mặc dù đã tiến hành giảm giá bán nhà từ 25 - 30% để thu hút người mua, chưa kể việc đẩy mạnh bán hàng đã làm tăng chi phí quản lý hơn 6,3%, chi phí bán hàng hơn 37% gây bào mòn lợi nhuận thu về. Theo Reuters, Evergrande đã bán bớt cổ phần trong một số mảng kinh doanh đa ngành của mình, đồng thời cũng đang tính bán nốt mảng du lịch và nước giải khát, tuy nhiên, các thương vụ này khó hoàn thành trước năm 2022; (ii) Đàm phán với các chủ nợ, đặc biệt là các chủ nợ trong nước (chiếm đến hơn 3/4), mặc dù trước đó một số chủ nợ và ngân hàng đã đồng ý gia hạn nợ cho Evergrande thêm 01 tháng, tuy nhiên đây được cho là cách tiếp cận mạo hiểm cho chính bản thân các chủ nợ; (iii) Chuyển nợ thành vốn cổ phần và giảm tỷ lệ sở hữu của cổ đông lớn (nhà sáng lập đang nắm hơn 70% vốn cổ đông của Tập đoàn), đây là phương án được cho là khả thi nhất vì nhiều nhà đầu tư vẫn đang sẵn sàng bắt đáy đối với cổ phiếu của Evergrande bất chấp cổ phiếu này đã mất đến 90% giá trị so với đầu năm.

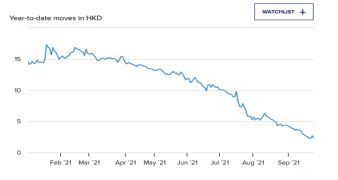

Hình 1: Biến động giá cổ phiếu Evergrande

trên thị trường chứng khoán Hồng Kông

Nguồn: cnbc.com

Vì sao Evergrande gặp khó

Nguyên nhân thứ nhất là sự thay đổi chính sách và quy định của Trung Quốc. Việc ép buộc giảm quy mô vay nợ hay giảm tỷ lệ đòn bẩy của các công ty bất động sản như Evergrande không phải là một sự kiện cá biệt, mà là một trong nhiều chiến dịch mà Trung Quốc đang sử dụng để tái thiết đất nước, bao gồm cả việc kiểm soát chặt chẽ các công ty Internet. Các biện pháp làm cho nhà ở có giá cả phải chăng hơn và loại bỏ tình trạng đầu cơ trên thị trường bất động sản là một phần trong khẩu hiệu “thịnh vượng chung”. Ngành bất động sản đã được nhắm mục tiêu với các quy định mới nhằm giải quyết vấn đề giá nhà đất tăng vọt được coi là nguyên nhân sâu xa của sự gia tăng bất bình đẳng. Khi các cơ quan quản lý của Chính phủ đẩy mạnh chiến dịch chống lại đòn bẩy, những vết nứt lớn đầu tiên bắt đầu xuất hiện trong hoạt động kinh doanh của Evergrande.

Nguyên nhân thứ hai là hoạt động kinh doanh của Evergrande có nhiều rủi ro do xuất phát từ mô hình tăng trưởng dựa trên mở rộng vay nợ. Trong những năm gần đây, các khoản nợ của Evergrande tăng lên khi công ty này đi vay để đầu tư vào nhiều mục đích khác nhau “đi xa khỏi lĩnh vực kinh doanh cốt lõi của mình”, trở thành công ty bất động sản mắc nợ nhiều nhất Trung Quốc, với khoản nợ lên đến hơn 300 tỷ USD. Trong nhiều năm, các công ty bất động sản Trung Quốc bị thúc đẩy bởi đoàn tàu “ba toa” - doanh thu cao, lợi nhuận gộp cao và tỷ lệ đòn bẩy cao. Các chủ đầu tư sử dụng tiền vay để mua đất, thu tiền bán trước khi các dự án bắt đầu, và sau đó vay thêm tiền để đầu tư vào các dự án mới. Vào năm 2018, Evergrande đã báo cáo lợi nhuận kỷ lục là 72 tỷ RMB, cao hơn gấp đôi so với mức ròng của năm trước. Nhưng đằng sau đó, Tập đoàn đã chi hơn 100 tỷ RMB mỗi năm cho tiền lãi. Ngay cả trong những năm tốt đẹp, công ty thường có dòng tiền từ hoạt động kinh doanh âm, không đủ tiền mặt để trang trải các khoản vay ngắn, đến hạn phải trả trong năm và doanh thu bán trước không đủ trả cho nhà cung cấp. Ngoài vay ngân hàng, Evergrande còn vay từ các giám đốc điều hành và nhân viên của chính tập đoàn.

Nguyên nhân thứ ba là thị trường bất động sản của Trung Quốc phát triển chậm lại và nhu cầu về căn hộ mới ít hơn. Bùng nổ thị trường bất động sản Trung Quốc đã “có dấu hiệu bước ngoặt”, với lý do nhu cầu yếu và doanh số bán hàng chậm lại, góp phần vào sự suy giảm tổng thể trong tăng trưởng kinh tế của Trung Quốc và làm xói mòn thêm nhu cầu đối với bất động sản của Evergrande. Do nhu cầu nhà mới giảm, Evergrande đã phải bán sản phẩm trong tình trạng giá nhà bán mới bị giảm đến 25%, khiến doanh thu lợi nhuận công ty giảm theo, bào mỏng dòng tiền và khả năng trả nợ.

Các hậu quả có thể gây ra

Các cơ quan quản lý của Trung Quốc quan ngại về nợ Evergrande và nợ nói chung bởi tỷ lệ nợ công trong GDP của Trung Quốc đã tăng gần 45 điểm phần trăm trong 05 năm qua, khiến Trung Quốc trở thành một trong những nước có tỷ lệ nợ cao nhất so với các quốc gia đang phát triển khác. Nền kinh tế Trung Quốc sẽ có ít nhất hai hậu quả lớn nếu Chính phủ không thể ép trái chủ và Evergrande xử lý được tranh chấp bằng nguồn lực của chính Evergrande, các hậu quả này bao gồm:

Thứ nhất, khó khăn lan rộng trên thị trường cho vay. Trong vòng ba thập kỷ qua, các doanh nghiệp lớn của Trung Quốc thường được giả định sẽ được cơ quan quản lý giải cứu nếu gặp khó khăn. Việc thay đổi quan điểm và đưa Evergrande thành một ví dụ cụ thể của chính sách mới sẽ khiến thị trường xóa bỏ quan điểm cho vay hiện tại và các ngân hàng sẽ phải định giá hay tái cấu trúc lại các danh mục nợ vay của mình. Quá trình này có thể dẫn đến việc mất cân bằng thị trường tín dụng trong một thời gian và trong quá trình này ngân hàng có thể sẽ phải cơ cấu lại danh mục tài sản hoặc dừng cho vay, vô hình trung gây ảnh hưởng đến những người đi vay có tình trạng tài chính tốt.

Thứ hai, khó khăn tài chính lan rộng trong toàn bộ nền kinh tế. Các công ty bất động sản thành công do được thúc đẩy bởi đoàn tàu “ba toa” - doanh thu cao, lợi nhuận gộp cao và tỷ lệ đòn bẩy cao. Sự kiện Evergrande đã làm thay đổi những yếu tố này. Ví dụ, những người mua nhà tiềm năng lo sợ trường hợp không nhận được nhà nên giảm nhu cầu mua nhà, làm trầm trọng thêm sự sụt giảm doanh số bán nhà. Ngoài ra, việc từ chối mua trước các căn hộ chưa hoàn thiện hoặc đặt cọc nếu không được chiết khấu cao, sẽ làm giảm thanh khoản và tăng chi phí tài chính cho các chủ đầu tư. Quá trình này làm giảm doanh thu và khả năng hoạt động của các công ty bất động sản và có thể lây lan ra toàn bộ thị trường.

Phản ứng của Trung Quốc

Trong những tháng cuối năm 2021, Chính phủ Trung Quốc không thể hiện rõ ràng động thái giải cứu hay ngó lơ Evergrande, bởi giải cứu là một tình thế tiến thoái lưỡng nan của Chính phủ. Việc giải cứu thông qua các gói cứu trợ trực tiếp hay gián tiếp đều tạo ra rủi ro đạo đức khi doanh nghiệp luôn thực hiện hành vi kinh doanh rủi ro dựa trên niềm tin Nhà nước sẽ cứu trợ nếu thất bại. Chấm dứt rủi ro đạo đức sẽ làm cho hệ thống tài chính trở nên an toàn, linh hoạt hơn trong thời gian dài. Nhưng việc cho phép một công ty lớn, liên kết với nhau như Evergrande sụp đổ có thể gây ra một vài dư chấn trong hệ thống tài chính và có thể cũng gây tâm lý bất mãn đối với hàng triệu người Trung Quốc đã trả tiền mua nhà nhưng chưa nhận nhà. Động thái này của Chính phủ Trung Quốc có thể bắt nguồn từ những điểm sau:

Một là, quan điểm về hạn chế tình trạng đầu cơ bất động sản đã được hình thành từ ngay sau Đại hội 19 khi Chủ tịch Tập Cận Bình tuyên bố “nhà là để ở, không phải để đầu cơ”. Tuyên bố này đã trở thành nguyên tắc chỉ đạo cho việc chỉnh đốn thị trường bất động sản của Trung Quốc, trong đó đáng kể là việc NHTW Trung Quốc áp dụng giới hạn “3 lằn ranh đỏ’’ nhằm mục tiêu đầu tiên trực tiếp giải quyết tình trạng nợ đang gia tăng giữa một trong những lĩnh vực mắc nợ nhiều nhất trong nền kinh tế, được kỳ vọng sẽ giúp ổn định thị trường nhà ở bằng cách hạn chế cạnh tranh bằng vay nợ giữa các công ty bất động sản để giành được càng nhiều đất càng tốt, một trong những nguyên nhân dẫn đến hành vi đầu cơ mất kiểm soát trên thị trường bất động sản.

Hai là, chủ trương thanh lọc thị trường tài chính. Tại thời điểm xảy ra vụ việc, Chính phủ Trung Quốc không đưa ra bất kỳ bình luận hay hành động nào liên quan đến Evergrande cho thấy, Trung Quốc đang cố gắng thay đổi quan điểm cũ về việc Chính phủ sẽ đứng ra bảo lãnh cho những doanh nghiệp hoạt động thiếu hiệu quả. Thời báo Hoàn Cầu kêu gọi Evergrande không nên trông chờ vào sự hỗ trợ của Chính phủ với lý do “quá lớn để sụp đổ”, thay vào đó nên để thị trường tự điều chỉnh. Nếu thực hiện được việc này, các nhà đầu tư sẽ hạn chế hơn trong việc bơm vốn cho các dự án không hiệu quả. Những dự án này đang tạo ra "tăng trưởng hư cấu", trái ngược với “tăng trưởng thực sự” mà Chủ tịch Tập Cận Bình kêu gọi.

Tuy vậy, từ cuối năm 2021, Trung Quốc tiến hành nới lỏng cho các công ty bất động sản nhằm ngăn làn sóng vỡ nợ của các công ty, song vẫn đảm bảo kiểm soát chặt chẽ để “thanh lọc” thị trường. Song song với đó, Chính phủ thông qua kế hoạch tiến hành thí điểm cải cách thuế tài sản nhằm tránh tình trạng đầu cơ vào thị trường bất động sản, dự kiến kéo dài 5 năm, theo đó khoản thuế mới sẽ được áp lên tất cả các loại hình bất động sản (trừ một số loại hình nhà ở nông thôn), với mục tiêu phòng ngừa giá nhà đất tăng “bong bóng” trở lại và có nguy cơ làm tái diễn khủng hoảng trong tương lai.

Như vậy, chính sách tăng cường kiểm soát của Trung Quốc đã khiến ngành bất động sản chịu nhiều căng thẳng về thanh khoản trong năm 2021, được ví như ngòi nổ “kích thích” các vụ vỡ nợ của những "con nợ" lớn như Evergrande.

2. Chính sách “3 lằn ranh đỏ” của Trung Quốc

Thị trường bất động sản Trung Quốc trước giai đoạn dịch Covid-19 đã ghi nhận sự tăng trưởng nóng trong suốt một thời gian dài, có thể bắt nguồn từ những lý do như tốc độ đô thị hóa và tăng trưởng kinh tế nhanh chóng, cũng như nhu cầu nhà ở lớn và đặc biệt là tình trạng đầu cơ trên thị trường (29% dư nợ ngân hàng là cho vay nhà ở). Ngoài ra, Trung Quốc thiếu vắng hệ thống thuế đánh trên tài sản đủ mạnh để ngăn chặn các hành vi đầu cơ liên quan đến kinh doanh và chuyển nhượng bất động sản, qua đó tạo dư địa để người mua nhà có thể mua nhiều nhà hơn. Hơn nữa, chính sách quản lý đất đai cho phép chính quyền địa phương có thể sử dụng đất như một tài sản bảo đảm để có thể huy động vốn vay. Trong thời điểm phát triển nóng nhất (giai đoạn 2009 - 2012), nhiều địa phương có đến 75% nguồn thu ngân sách đến từ việc chuyển nhượng đất cho các doanh nghiệp bất động sản, qua đó tạo ra cơn sốt giá đất, giá nhà kéo dài và trên diện rộng, lan tỏa từ đô thị loại 1 đến các đô thị cấp thấp hơn, tạo động lực và dư địa cho thị trường bất động sản phát triển bùng nổ.

Để kiểm soát tình trạng đầu cơ bất động sản, giá nhà tăng cao và giải quyết tình trạng nợ đang gia tăng giữa một trong những lĩnh vực mắc nợ nhiều nhất trong nền kinh tế Trung Quốc, vào tháng 8/2020, Trung Quốc đã thiết lập kỷ luật tài chính mới theo đó áp đặt chính sách “3 lằn ranh đỏ” trực tiếp lên chính các doanh nghiệp kinh doanh bất động sản.

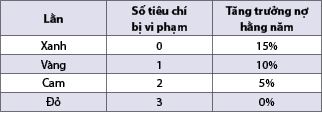

Bảng 1: Trung Quốc áp đặt chính sách "3 lằn ranh đỏ" trực tiếp lên các doanh nghiệp

kinh doanh bất động sản

Nguồn: Nhóm tác giả

Theo quy định này, các công ty bất động sản tại Trung Quốc phải gửi báo cáo chi tiết về tình hình tài chính đến các cơ quan quản lý như NHTW Trung Quốc, Bộ Nhà ở và Phát triển Đô thị - Nông thôn, Bộ Xây dựng. Các cơ quan quản lý này sẽ đánh giá tình hình tài chính của các công ty bất động sản theo ba tiêu chí "3 lằn ranh đỏ", cụ thể là: (i) Tỷ lệ nợ phải trả trên tổng tài sản (nợ phải trả không bao gồm các khoản ứng trước của người mua và doanh thu chưa thực hiện) nhỏ hơn 70% (tiêu chí 1); (ii) Tỷ lệ thanh toán ròng nhỏ hơn 100% (cụ thể là tỷ lệ nợ vay ròng/vốn chủ sở hữu, trong đó nợ vay ròng = nợ ngắn hạn + nợ dài hạn - tiền mặt và các khoản tương đương tiền mặt) (tiêu chí 2); (iii) Tỷ lệ tiền mặt (tiền mặt và các khoản tương đương tiền) trên nợ ngắn hạn lớn hơn 1 (tiêu chí 3).

Nhìn tổng quan thì tiêu chí tỷ lệ tiền mặt/nợ ngắn hạn lớn hơn 1 là khá khắt khe, cho thấy, Trung Quốc muốn các công ty bất động sản phải giải quyết hàng tồn kho và danh mục phải thu trước khi có thể tiếp cận các khoản vay mới để đầu tư cho các dự án mới. Nếu các công ty này đáp ứng đủ cả ba tiêu chí trên được xếp vào lằn xanh, chỉ đáp ứng một tiêu chí thì được xếp vào lằn vàng, không đáp ứng hai trong ba tiêu chí được xếp vào lằn cam, không đáp ứng bất kỳ tiêu chí nào thì được xếp vào lằn đỏ. Dựa vào việc các công ty vi phạm hay đáp ứng các tiêu chí trên, Chính phủ sẽ áp dụng các chế tài giới hạn về tỷ lệ tăng trưởng nợ hằng năm đối với công ty bất động sản.

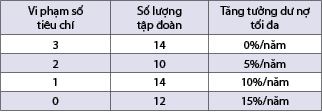

“3 lằn ranh đỏ” được áp dụng cho nhóm các tập đoàn bất động sản lớn với mục đích là kiểm soát giá nhà (hiện đang tăng liên tục trong suốt 15 - 20 năm qua), quản lý thị trường đất đai, và phân bổ tín dụng cho lĩnh vực bất động sản, giảm tính chu kỳ kinh tế. Tập đoàn Evergrande đã chạm, thậm chí vượt xa 3 ngưỡng lằn ranh đỏ trong khi đang phải đối mặt với khoản nợ hơn 300 tỷ USD. Theo một thống kê về danh sách xếp hạng 50 doanh nghiệp bất động sản của Trung Quốc hiện nay thì có đến 14/50 thuộc nhóm đỏ, 10 doanh nghiệp thuộc nhóm cam, 14 thuộc nhóm vàng, 12/50 thuộc nhóm xanh, cho thấy Evergrande không phải trường hợp duy nhất chạm lằn đỏ, phản ánh thị trường bất động sản đang phát những tín hiệu rủi ro đáng kể, không loại trừ khả năng tạo một hiệu ứng domino hàng loạt.

Bảng 2: Xếp hạng 50 tập đoàn

phát triển bất động sản lớn nhất Trung Quốc

Nguồn: Theo The Guardian

3. Một số nhận định, đánh giá

Xét về quy mô và tầm ảnh hưởng thì sự kiện Evergrande khó có thể so sánh được với sự sụp đổ của Lehman Brothers của Mỹ (dẫn đến khủng hoảng tài chính toàn cầu năm 2008). Về bản chất, phạm vi ảnh hưởng của Evergrande chủ yếu khu trú tại thị trường Trung Quốc (nợ nước ngoài chỉ chiếm tỷ trọng nhỏ), tài sản của Evergrande lại là tài sản thực. Bởi vậy, quãng thời gian đó có ít nhất 07 ngân hàng thương mại đã trấn an các nhà đầu tư về rủi ro có thể lan truyền từ cuộc khủng hoảng ngày càng sâu sắc tại Evergrande, thông báo họ có đủ tài sản thế chấp cho các khoản vay và rủi ro có thể kiểm soát được. Do vậy, khả năng sự sụp đổ của Evergrande gây ra một cuộc khủng hoảng toàn cầu là khó xảy ra.

Thị trường bất động sản

Về tổng thể, giá nhà đất vẫn tăng 10 - 20% trong sáu tháng đầu năm tại một số quốc gia châu Á như Úc, Singapore, Nhật Bản. Ở Việt Nam, trong những tháng cuối năm 2021 giá nhà vẫn tăng, lượng giao dịch tăng, tỷ lệ hấp thụ trên 90%, đặc biệt là bất động sản công nghiệp vẫn là kênh đầu tư hấp dẫn, điểm sáng của thị trường bất động sản. Mặc dù mô hình kinh doanh và quá trình mở rộng phát triển của các doanh nghiệp bất động sản Việt Nam có một số điểm tương đồng với Trung Quốc (xoay vòng nợ phải trả), nhưng giới chuyên gia vẫn nhận định Việt Nam chưa cần thiết phải lo lắng về tác động của sự kiện này bởi các doanh nghiệp bất động sản Việt Nam chưa có các khoản nợ quốc tế bằng USD đáng kể. Hơn nữa, kinh tế Việt Nam vẫn còn trong tiến trình tăng trưởng, đầu tư hạ tầng và quá trình đô thị hóa vẫn tiếp diễn mạnh mẽ, là chỗ dựa vững chắc cho thị trường bất động sản khi nền tảng kinh tế - xã hội tương đối ổn định để phát triển; đầu tư bất động sản tại Việt Nam vẫn giữ nguyên vị thế hấp dẫn đối với các nhà đầu tư trong nước và nước ngoài, đặc biệt trong trung và dài hạn và ở những vị trí đắc địa hoặc có tiềm năng; Ngân hàng Nhà nước Việt Nam (NHNN) thường xuyên kiểm soát chặt chẽ tín dụng vào một số ngành có rủi ro cao như bất động sản.

Thị trường cổ phiếu và trái phiếu

Sự kiện Evergrande đã phản ánh tác động tiêu cực tại hầu hết các thị trường chứng khoán toàn cầu trong đó có Việt Nam. VN-Index đã có hai phiên sụt giảm điểm mạnh ngay sau tin Tập đoàn bị đánh giá “vỡ nợ giới hạn”, tập trung vào nhóm các doanh nghiệp bất động sản. Tuy nhiên, đây chỉ là tác động tâm lý nhất thời đối với các nhà đầu tư, tạo ra những rung lắc mang tính ngắn hạn, thực tế ngay sau đó VN-Index đã bước vào nhịp phục hồi. Trong điều kiện tiếp cận vốn vay ngân hàng khó khăn hơn do chính sách kiểm soát của NHNN thì nhiều doanh nghiệp bất động sản tại Việt Nam cũng có các đợt huy động vốn vay từ trái phiếu tương tự như Evergrande trong thời gian gần đây. Tổng giá trị phát hành trái phiếu doanh nghiệp bất động sản luôn chiếm ở vị trí số 2 trên tổng lượng phát hành trái phiếu doanh nghiệp.

Đa số trái phiếu phát hành trong nước là riêng lẻ. Ở các nước phát triển có cơ chế xếp hạng tín nhiệm doanh nghiệp phát hành trái phiếu để làm cơ sở tham chiếu cho nhà đầu tư có thể đánh giá hiệu quả hoạt động và sức khỏe tài chính của doanh nghiệp phát hành. Việc các doanh nghiệp bị xếp hạng thấp lâm vào tình trạng mất khả năng thanh toán hoặc phá sản sau vài năm phát hành trái phiếu là khá phổ biến ở nhiều quốc gia, các nhà đầu tư cũng tự ý thức được nguy cơ tổn thất khi mua trái phiếu do các doanh nghiệp này phát hành và đây cũng là rủi ro được thị trường chấp nhận công khai. Tuy nhiên, ở Việt Nam thì chưa có quy định bắt buộc về xếp hạng tín nhiệm áp dụng cho doanh nghiệp phát hành trái phiếu ra thị trường. Đây là vấn đề còn khá mới tại thị trường trái phiếu Việt Nam, do sự hạn chế của công tác truyền thông cũng như hiểu biết của nhà đầu tư trong nước, đặc biệt là nhà đầu tư cá nhân về khung pháp lý và các rủi ro tiềm ẩn. Trên thực tế, Bộ Tài chính cũng đã liên tục cảnh báo việc nhà đầu tư mua trái phiếu doanh nghiệp qua các ngân hàng và công ty chứng khoán không có nghĩa các tổ chức này sẽ đảm bảo an toàn cho nhà đầu tư, họ thực chất chỉ cung cấp dịch vụ, hưởng phí dịch vụ từ doanh nghiệp phát hành và cơ bản không chịu trách nhiệm về khả năng thanh toán trái phiếu đến hạn của doanh nghiệp phát hành.

Xét về dài hạn, rủi ro đầu tư trái phiếu doanh nghiệp bất động sản đối với các nhà đầu tư (nhất là nhà đầu tư cá nhân) là hiện hữu nhưng xét về mức độ cấp thiết thì hiện chưa so sánh được với thị trường Trung Quốc. Điểm rơi phải trả (trái phiếu đến thời điểm thanh toán) của các doanh nghiệp bất động sản Việt Nam chủ yếu rơi vào khoảng giai đoạn 2024 - 2025, trong khi của Trung Quốc chủ yếu tập trung vào giai đoạn 2021 - 2022.

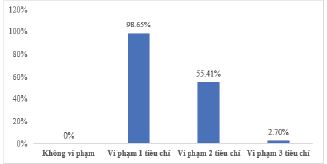

Đánh giá tiêu chí "3 lằn ranh đỏ" tại Việt Nam

Trong tổng số 74 doanh nghiệp bất động sản niêm yết (tính đến Quý II/2021), khi áp tiêu chí "3 lằn ranh đỏ", kết quả là không có doanh nghiệp nào đáp ứng đồng thời cả 3 tiêu chí. Nếu xét riêng từng tiêu chí, 72/74 đáp ứng chỉ tiêu 1, hơn nửa số doanh nghiệp (41/74) không đáp ứng chỉ tiêu 2 và đa số vi phạm tiêu chí 3. Chỉ có duy nhất một doanh nghiệp trong tổng số 74 doanh nghiệp thỏa mãn điều kiện 3 với tỷ lệ 1,47 lần.

Hình 2: Áp dụng tiêu chí "3 lằn ranh đỏ" cho các doanh nghiệp

bất động sản Việt Nam niêm yết (tính đến Quý II/2021)

Nguồn: Nhóm tác giả

Sự kiện Evergrande là hệ quả từ quá trình tăng trưởng nóng kéo dài của thị trường bất động sản và trái phiếu Trung Quốc, cùng với mô hình đặc trưng “xoay vòng nợ phải trả” của các doanh nghiệp bất động sản trong giai đoạn kinh tế tăng trưởng nóng. Trong khi thị trường bất động sản Trung Quốc đã bước vào giai đoạn “hạ nhiệt” thì thị trường và các doanh nghiệp bất động sản Việt Nam (với nhiều điểm tương đồng) vẫn trong giai đoạn phát triển mạnh mẽ, cùng với sự phát triển bùng nổ của thị trường trái phiếu doanh nghiệp trong giai đoạn vừa qua. Hiện nay, các doanh nghiệp bất động sản có thêm hình thức phát hành trái phiếu doanh nghiệp. Thêm vào đó, các doanh nghiệp bất động sản ở cả hai quốc gia đều kinh doanh dạng nhà ở hình thành trong tương lai, và đều không có quỹ tín thác bất động sản. Chính phủ hai bên cũng đều có những lo ngại khi thị trường bất động sản tăng trưởng nóng, chẳng hạn, nếu xét trên thu nhập đầu người để mua căn hộ tại thành phố lớn ở Trung Quốc như Bắc Kinh, Thượng Hải hay ở Việt Nam là Hà Nội, Thành phố Hồ Chí Minh đều cao. Thị trường bất động sản tăng trưởng quá nóng tạo ra những bất hợp lý về giá, xa rời sức mua, tạo thị trường ảo.

Tuy vậy, mỗi nước có đặc điểm riêng để làm bệ đỡ cho thị trường bất động sản. Nếu ở Trung Quốc là quy mô dân số đông, nhu cầu nhà ở lớn, tăng trưởng GDP cao, thì ở Việt Nam, bệ đỡ cho thị trường bất động sản là GDP trong 20 năm qua cũng liên tục tăng, đầu tư giao thông lớn, các khu công nghiệp, quá trình đô thị hóa diễn ra đều đặn trong vòng 15 năm.

Hầu hết các chuyên gia đều đồng quan điểm trong một vài năm tới thị trường bất động sản Việt Nam chưa cần quá lo ngại, một số công ty lớn có thể triển khai thêm các dự án, thể hiện nền kinh tế tăng trưởng ổn định là bệ đỡ rất tốt để phát triển thị trường bất động sản, tuy trong thời gian dịch Covid-19 có tạo ra một số khó khăn ngăn đà tiến của một số thị trường. Song, thị trường bất động sản Trung Quốc không có được tín hiệu khả quan như vậy, thậm chí còn có thể nghiêm trọng hơn trong năm 2022 khi các công ty đối mặt với các khoản nợ cao gấp đôi so với những tháng cuối năm 2021.

4. Hàm ý chính sách đối với Việt Nam

Mặc dù tác động từ sự kiện Evergrande đến Việt Nam là không đáng kể nhưng về dài hạn có thể coi đây là bài học chính sách cho Việt Nam trong việc điều tiết, quản lý, giám sát đối với sự phát triển của thị trường bất động sản, trái phiếu doanh nghiệp và tín dụng ngân hàng.

Thứ nhất: Sự kết hợp nhuần nhuyễn giữa các chủ thể ban hành chính sách và hài hòa các quy định là điều kiện tiên quyết để Chính phủ quản lý và giám sát thành công, trong đó, Bộ Tài chính, Bộ Xây dựng cần ban hành chính sách thuế đất và nhà ở phù hợp để hạn chế tình trạng đầu cơ, găm giữ bất động sản, đảm bảo nhu cầu thực về nhà ở của người dân, tăng cường giám sát chặt chẽ hoạt động phát hành trái phiếu doanh nghiệp bất động sản và cơ chế xếp hạng tín nhiệm các doanh nghiệp phát hành trái phiếu để đảm bảo minh bạch thông tin cho nhà đầu tư. Đồng thời, cần nâng cao hiểu biết của người dân và các nhà đầu tư về pháp lý và các rủi ro trong hoạt động đầu tư.

Thứ hai: Bài học của Evergrande cũng đặt ra áp lực đối với Chính phủ Việt Nam, đó là cần phải sớm đưa ra các quy định đảm bảo các công ty bất động sản không vay nợ quá mức và đảm bảo an toàn tài chính hơn nữa, tránh việc lạm dụng các khe hở của quy định để tiếp tục vay nợ dưới nhiều hình thức khác nhau. Ngoài ra, Chính phủ cần giám sát chặt và nghiêm khắc hơn nữa việc một số ông chủ các công ty bất động sản tham gia sở hữu và gia nhập hội đồng quản trị của ngân hàng hoặc “cài cắm” người của mình ở các ngân hàng.

Thứ ba: Cảnh giác với việc phát hành trái phiếu tràn lan. Bom nợ Evergrande tại Trung Quốc đã khiến các nhà đầu tư toàn cầu, kể cả các nhà đầu tư Việt Nam cảm thấy bất an do giá bất động sản ở một số nơi tại Việt Nam đã bắt đầu cao hơn rất nhiều so với thu nhập của người dân - đây là điều Chính phủ nên cân nhắc để có giải pháp điều tiết giảm dần tính đầu cơ trong bất động sản, có thể đánh thuế tài sản, thuế đánh trên giao dịch bất động sản, rà soát lại cấu trúc tài chính của một số doanh nghiệp bất động sản, giám sát và hạn chế huy động vốn thông qua kênh trái phiếu doanh nghiệp bởi thị trường trái phiếu chưa trưởng thành, chưa có cơ quan độc lập đánh giá xếp hạng tín nhiệm trái phiếu, thông tin tới nhà đầu tư còn thiếu công khai, minh bạch.

Rõ ràng, bài học từ Lehman Brothers và Evergrande không quá mới mẻ nhưng vẫn còn nguyên giá trị cho thị trường bất động sản Việt Nam, không những từ trong quá khứ, hiện tại mà còn cả tương lai.

Tài liệu tham khảo:

1.https://www.economist.com/finance-and-economics/what-are-the-systemic-risks-of-an-evergrande-collapse/21804951

2.https://www.theguardian.com/world/2021/sep/21/evergrande-will-it-collapse-and-what-would-happen-if-it-did

3.https://asia.nikkei.com/Business/Markets/China-debt-crunch/Evergrande-on-brink-of-collapse-4-things-to-know

4.https://www.caixinglobal.com/2021-09-20/cover-story-how-evergrande-could-turn-into-chinas-lehman-brothers-101775596.html

5. https://www.nytimes.com/article/evergrande-debt-crisis.html

6. https://carnegieendowment.org/chinafinancialmarkets/85391

7.https://www.bloomberg.com/news/articles/2021-09-13/what-is-china-evergrande-and-why-is-it-in-trouble-quicktake

8. https://www.nytimes.com/2021/09/21/business/china-evergrande-bailout.html

9. https://carnegieendowment.org/chinafinancialmarkets/85391

10.https://www.reuters.com/world/china/chinas-evergrande-should-not-bet-govt-bailout-global-times-editor-2021-09-17

11. https://carnegieendowment.org/chinafinancialmarkets/85391

12. https://foreignpolicy.com/2021/09/22/china-evergrande-housing-bailout

13. https://www.bbc.com/zhongwen/simp/chinese-news-58578367

Nguyễn Thị Vinh (NHNN) Vũ Mai Chi (Học viện Ngân hàng)

https://tapchinganhang.gov.vn