Tóm tắt: Nghiên cứu này nhằm mục đích nhận định một số rủi ro trong thẩm định tín dụng khách hàng cá nhân tại ngân hàng thương mại cổ phần Việt Nam. Nghiên cứu được thực hiện bằng cách phỏng vấn nhân viên của 30 ngân hàng thương mại cổ phần trên địa bàn tỉnh An Giang. Kết quả có 200 bảng câu hỏi đạt yêu cầu và được làm sạch, mã hóa và xử lý bằng phần mềm SPSS 20.0. Trên cơ sở kết quả tìm được tác giả đề xuất một số kiến nghị nhằm hạn chế rủi ro trong thẩm định tín dụng khách hàng cá nhân tại ngân hàng thương mại cổ phần Việt Nam.

Từ khóa: Rủi ro trong thẩm định tín dụng, khách hàng cá nhân, ngân hàng thương mại.

RISKS IN THE INDIVIDUAL CUSTOMER CREDIT APPRAISAL AT VIETNAMESE JOINT STOCK COMMERCIAL BANKS

Abstract: This study aims to identify some risks in the inpidual customer credit appraisal at Vietnamese joint stock commercial banks. The study was conducted by interviewing employees of 30 joint stock commercial banks in An Giang province. For questionnaires, in which having 200 satisfactory questionnaires and were cleaned, coded and processed using SPSS 20.0 software. Based on the findings, the author proposes some recommendations to limit risks in the inpidual customer credit appraisal at Vietnamese joint stock commercial banks.

Keywords: Risks in credit appraisal, inpidual customers, commercial banks.

1. Giới thiệu

Trong những năm gần đây, cùng với sự phát triển của nền kinh tế thị trường và sự cạnh tranh mạnh mẽ của hoạt động ngân hàng, nhận thấy được lợi ích, tiềm năng trong việc phát triển đối tượng khách hàng bán lẻ, các ngân hàng đã dần mở rộng đối tượng khách hàng, nâng cao tỷ trọng dư nợ tín dụng đối với khách hàng cá nhân. Để có thể giảm thiểu đến mức thấp nhất những khoản nợ quá hạn, nợ xấu và đưa ra quyết định phù hợp, thẩm định là một trong những khâu quan trọng trong việc ra quyết định cho vay giúp ngân hàng phòng ngừa rủi ro đối với các khoản nợ. Do đó, việc phát hiện rủi ro về quy trình, thông tin khách hàng và kho dữ liệu về khách hàng là rất cần thiết góp phần giúp ngân hàng giảm thiểu được các nguy cơ nợ quá hạn và nợ xấu có thể xảy ra, đưa ra quyết định các sản phẩm cho vay phù hợp, hạn chế thấp nhất các nguy cơ ảnh hưởng đến sự phát triển của ngân hàng trong tiến trình hội nhập. Việc nghiên cứu các giải pháp nhằm hạn chế rủi ro trong thẩm định tín dụng khách hàng cá nhân có ý nghĩa quan trọng trong việc giảm thiểu rủi ro tín dụng, nâng cao uy tín và lợi nhuận cho ngân hàng.

2. Cơ sở lý thuyết

Tín dụng khách hàng cá nhân là những khoản vốn được cấp để phục vụ mua bán hàng hóa, dịch vụ tiêu dùng hoặc kinh doanh của các hộ đăng ký kinh doanh cá thể. Tín dụng khách hàng cá nhân được cấp bởi các ngân hàng, tổ chức tài chính, tín dụng, các công ty thẻ tín dụng và cửa hàng thương mại (Yuping et al., 2020).

Thẩm định rủi ro tín dụng là quá trình bên cho vay đánh giá khoản tín dụng của người đi vay về khả năng sử dụng vốn tín dụng cũng như khả năng hoàn trả vốn vay ngân hàng. Thủ tục thẩm định tín dụng xoay quanh tính cách, khả năng thế chấp và năng lực, có tính đến các yếu tố khác nhau như thu nhập của người nộp đơn, số lượng người phụ thuộc, chi tiêu hàng tháng, khả năng trả nợ, lịch sử việc làm, số năm công tác và các yếu tố ảnh hưởng đến xếp hạng tín dụng của người đi vay (Kiều, 2014).

Thẩm định tín dụng là việc thẩm tra, so sánh, đánh giá một cách khách quan, khoa học, toàn diện các nội dung có liên quan để đánh giá tính hợp lý, tính khả thi và mức độ hiệu quả của phương án sản xuất kinh doanh, dự án đầu tư… làm cơ sở để ra quyết định tín dụng (Ánh & Dờn, 2014).

Công cụ thẩm định tín dụng để ngân hàng hiểu rõ về khách hàng, làm giảm mức độ rủi ro của ngân hàng trong quá trình quản lý tín dụng. Nội dung thẩm định tín dụng bao gồm 5C, đó là: Tính cách (Character), khả năng (Capacity), tài sản (Collateral), vốn (Capital) và điều kiện được chấp nhận (Conditions).

Nghiên cứu nhằm mục đích nhận định rủi ro từ đó tác giả đề xuất kiến nghị hạn chế rủi ro trong thẩm định tín dụng khách hàng cá nhân tại ngân hàng thương mại cổ phần Việt Nam

Theo Gregory (2010), rủi ro tín dụng là khả năng khách hàng sẽ không thể thanh toán hoặc thực hiện không đầy đủ các cam kết trong hợp đồng.

Những thách thức trong hoạt động cho vay bao gồm khả năng thực thi khoản vay yếu kém, khả năng sẵn có và sự sẵn lòng cung cấp thông tin của người vay, sự hạn chê về những thông tin tiềm năng của người vay, hành vi hoàn trả nợ không đầy đủ, không tài sản thế chấp và đảm bảo trả nợ (Opiyo et al., 2019).

Số tiền tín dụng là thành phần chính của tài sản ngân hàng thương mại và nguồn rủi ro tín dụng vì chúng được sử dụng để kiếm tiền lãi. Khi con nợ không đáp ứng được cam kết của họ về hoàn trả khoản vay, rủi ro tín dụng phát sinh. Nó bao gồm cả rủi ro thu nhập tiềm năng và hiện tại xuất phát từ việc bên có nghĩa vụ không đáp ứng các yêu cầu của hợp đồng đã thỏa thuận (Kipchumba, 2015).

3. Phương pháp nghiên cứu

Quy trình nghiên cứu

Phương pháp phân tích dữ liệu

- Mẫu nghiên cứu phân tích

Có 200 đối tượng được xem xét trong nghiên cứu gồm: 24 lãnh đạo, 45 nhân viên khách hàng cá nhân, 112 chuyên viên khách hàng cá nhân, 17 chuyên viên thẩm định tín dụng, 02 nhân viên quản lý thu hồi nợ của các ngân hàng thương mại trên địa bàn.

- Phương pháp phân tích

Thu thập dữ liệu từ bảng hỏi khảo sát trên địa bàn tỉnh An Giang. Kích thước mẫu n = 200 được chọn thuận tiện, phân tích độ tin cậy và phân tích thống kê mô tả thông qua phần mềm xử lý số liệu thống kê SPSS. Sau khi phân tích, tìm ra được một số rủi ro phát sinh trong thẩm định tín dụng khách hàng cá nhân tại các ngân hàng thương mại hiện nay.

4. Kết quả nghiên cứu

4.1. Nội dung thẩm định tín dụng khách hàng cá nhân (KHCN)

Bảng 1: Thống kê nghiên cứu nội dung thẩm định tín dụng KHCN

Nguồn: Khảo sát của tác giả

Qua bảng số liệu trên cho thấy, GTTB của các nội dung thẩm định tín dụng khách hàng cá nhân tăng, giảm không đều qua nghiên cứu, cụ thể: Thẩm định hồ sơ pháp lý khách hàng vay vốn (ND1) có GTTB là 4,52% và độ lệch chuẩn là 0,764%, thẩm định tình hình tài chính (ND2) có GTTB là 4,61% và độ lệch chuẩn là 0,679%, thẩm định phương án kinh doanh (ND3) có GTTB là 4,56% với độ lệch chuẩn là 0,735%, thẩm định tài sản đảm bảo (ND4) có GTTB là 4,61% độ lệch chuẩn là 0,679%. Nhìn chung, với GTTB của các thành phần đều trên 4 tương đương tỷ lệ đồng ý với các thành phần này qua khảo sát đạt mức cao và các thành phần trên đều quan trọng trong nội dung thẩm định tín dụng khách hàng cá nhân.

4.2. Rủi ro trong thẩm định tín dụng khách hàng cá nhân

- Các loại rủi ro thường phát sinh

Bảng 2: Những rủi ro phát sinh trong quá trình thẩm định tín dụng cá nhân

Nguồn: Khảo sát của tác giả

Qua Bảng 2 cho thấy, GTTB của biến thuộc tính cần xem xét khi đưa ra quyết định thẩm định tác động đến công tác thẩm định tín dụng khách hàng cá nhân tăng, giảm không đều qua nghiên cứu cụ thể. Về những rủi ro trong quá trình thẩm định tín dụng khách hàng cá nhân, qua khảo sát hơn 200 đối tượng thì những nguyên nhân nêu ra luôn tồn tại ở một số ngân hàng trong khu vực tỉnh An Giang. Trong các nguyên nhân trên thì GTNN của các biến là 1 tương đương với ý nghĩa hoàn toàn không đồng ý với tiêu chí đưa ra, nhưng chỉ chiếm một phần nhỏ trong tổng số khảo sát, tỷ lệ GTTB của các biến vẫn đạt mức cao trên 4% ở mỗi biến.

Với rủi ro giấy chứng nhận nhân thân của khách hàng (RR1) không đồng nhất (số CMND và số trong sổ hộ khẩu không đồng nhất,…) có GTTB là 4,24% và độ lệch chuẩn là 0,870%.

Khách hàng cung cấp thông tin sai sự thật, không phản ánh đúng tình hình hoạt động sản xuất, kinh doanh (RR2) có GTTB là 4,23 và độ lệch chuẩn là 0,776%.

Người đi vay cố tình không trả nợ hoặc lừa đảo chiếm đoạt tiền của ngân hàng (RR3) có GTTB là 4,30% độ lệch chuẩn là 0,858%.

Nguồn tài chính trả nợ của khách hàng bị ảnh hưởng do chịu tác động các yếu tố xung quanh (thất nghiệp, kinh doanh thua lỗ, tai nạn lao động,…) (RR4) có GTTB là 4,36% và độ lệch chuẩn là 0,710%.

Chịu sức ép cạnh tranh của các ngân hàng thương mại trong khu vực (RR5) có GTTB là 4,30% và độ lệch chuẩn là 0,731%.

Sự chủ quan của nhân viên thẩm định không sâu sát với thực tế (RR6) có GTTB là 4,31% và độ lệch chuẩn là 0,748%.

Nhân viên thẩm định vi phạm đạo đức nghề nghiệp (RR7) có GTTB là 4,36% và độ lệch chuẩn là 0,771%.

Công tác thẩm định giá chưa hợp lý so với giá trị thực tế (RR8) (định giá cao hơn giá trị thực) có GTTB là 4,31% và độ lệch chuẩn là 0,748%.

Công tác kiểm tra, kiểm soát còn mang tính hình thức (RR9) có GTTB là 4,36% và độ lệch chuẩn là 0,771%.

Nhân viên thẩm định phụ trách nhiều công việc cùng lúc khiến chất lượng thẩm định chưa cao (RR10) có GTTB là 4,31% và độ lệch chuẩn là 0,760%.

Việc nhân viên thẩm định do chưa am hiểu hết địa bàn, vùng miền (RR11) dẫn đến kết quả đánh giá hoạt động sản xuất, kinh doanh chưa sát thực tế cao có GTTB là 4,29% và độ lệch chuẩn là 0,720%.

Ngân hàng chưa hoàn thiện đầy đủ cẩm nang thẩm định tín dụng khách hàng cá nhân cho nhân viên tham chiếu (RR12) có GTTB là 4,27% và độ lệch chuẩn là 0,743%.

Cơ sở hạ tầng về công nghệ thông tin chưa thực sự đồng nhất trong toàn hệ thống (RR13) có GTTB là 4,25% và độ lệch chuẩn là 0,826%.

Tác động của thị trường, chính sách vĩ mô và vi mô của nhà nước (RR14) có GTTB là 4,33% và độ lệch chuẩn là 0,695%.

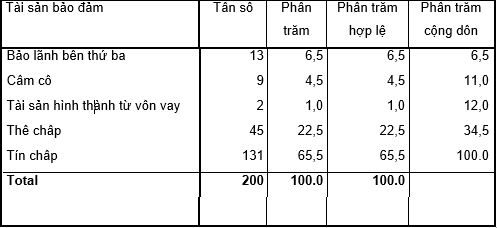

- Mức độ rủi ro của tài sản bảo đảm

Bảng 3: Tỷ trọng rủi ro của từng tài sản bảo đảm

Bảng 4: Đặc trưng mô tả về thống kê khoản mục rủi ro của tài sản bảo đảm

Nguồn: Khảo sát của tác giả

Qua các nhóm đối tượng được khảo sát cho thấy, trong quá trình thẩm định tín dụng thì việc tồn tại các rủi ro là điều khó tránh phải. Bảng 4 cho thấy, GTNN của biến là 1 tương ứng bởi ảnh hưởng của bảo lãnh bên thứ ba có rủi ro thấp nhất, giá trị lớn nhất là 5 đối với tài sản bảo đảm tín chấp tương đương đây là khoản mục được xem là có rủi ro cao nhất qua khảo sát, giá trị trung bình là 4,36% và độ lệch chuẩn là 1.145%. Trong đó, khoản mục cho vay có rủi ro cao nhất là tín chấp (chiếm 65,5%) các khoản mục rủi ro về thế chấp (chiếm 22,5%), các khoản mục còn lại như cầm cố, bảo lãnh bên thứ ba, tài sản hình thành từ vốn vay cũng là các khoản mục rủi ro tuy chiếm tỷ trọng nhỏ hơn nhưng vẫn có trường hợp xảy ra nên các nhân viên tín dụng sẽ chú ý và đưa ra các biện pháp hạn chế tối đa các rủi ro trên.

5. Kết luận và kiến nghị

Nghiên cứu này tập trung vào nhận định các rủi ro phát sinh trong quá trình thẩm định tín dụng khách hàng cá nhân tại các ngân hàng thương mại hiện nay.

Kết quả nghiên cứu cho thấy, các rủi ro xuất hiện trong quá trình thẩm định từ thẩm định tư cách khách hàng, tình hình tài chính, phương án sản xuất, kinh doanh, tài sản bảo đảm.

Từ kết quả nghiên cứu, tác giả đề xuất kiến nghị nhằm hạn chế rủi ro trong thẩm định tín dụng khách hàng cá nhân tại ngân hàng thương mại cổ phần Việt Nam như sau:

- Hoàn thiện cẩm nang thẩm định tín dụng khách hàng cá nhân

Hoàn thiện chi tiết cẩm nang tín dụng theo từng sản phẩm, nội dung, khái quát đầy đủ tình huống phát sinh trong thực tế để làm cơ sở cho chuyên viên thẩm định tham chiếu khi gặp một số hồ sơ khó khăn.

- Nâng cao chất lượng thẩm định tín dụng

Phương pháp này được thực hiện chủ yếu thông qua việc phân tích thẩm định kỹ lưỡng các thông tin tài chính và các thông tin phi tài chính của người nhận nợ và áp dụng thủ tục cấp tín dụng chặt chẽ trước khi đầu tư nhằm phân loại các khoản vay cũng như các đối tác vay vốn dựa vào mức độ rủi ro tín dụng để quản lý như: Hoàn thiện công tác thu thập thông tin, hoàn thiện thẩm định khả năng trả nợ của khách hàng, hoàn thiện thẩm định tài sản bảo đảm.

- Phân rõ trách nhiệm và nghĩa vụ các bên liên quan đến quy trình tín dụng

Tách các chức năng tiếp thị, quan hệ khách hàng, thẩm định rủi ro độc lập với các khâu quyết định cấp tín dụng, quản lý nợ, kiểm tra giám sát và phân rõ trách nhiệm, quyền hạn giữa các khâu, đảm bảo tính độc lập, khách quan trong hoạt động cấp tín dụng. Mọi bộ quản lý trong thẩm định sẽ được phân công, phụ trách theo ngành nghề khác nhau và đào tạo, huấn luyện cho các bộ quản lý kiến thức về ngành nghề được phân công thẩm định nhằm tiến tới chuyên môn. Khi phân công công việc cho cán bộ thẩm định, cũng phải gắn quyền hạn và trách nhiệm trực tiếp của cán bộ quản lý đối với kết quả, chất lượng thẩm định.

- Hoàn thiện đào tạo đội ngũ cán bộ

Trong công tác thẩm định, cán bộ thẩm định là nhân tố trung tâm, công việc đón đầu và nuôi dưỡng nhân tài chính là một trong những phần tử tạo nên thành công của bất kỳ tổ chức nào trong việc tiếp cận và thu hút nguồn nhân lực trẻ, giàu tính sáng tạo và đam mê công việc.

- Phân tán rủi ro

Việc phân tán rủi ro tín dụng cho phép các tổ chức tín dụng và các nhà đầu tư giảm rủi ro tín dụng đối với toàn bộ tài sản có. Tập hợp nhiều loại cho vay trong một tài sản cho phép tổ chức tín dụng giảm sự thay đổi về thu nhập của họ. Thu nhập từ các tài khoản cho vay thành công sẽ bù đắp phần lỗ từ các khoản cho vay bị vỡ nợ. Do đó, làm giảm tỷ lệ vỡ nợ của tổ chức tín dụng.

- Xây dựng chiến lược khách hàng

Chiến lược khách hàng là một vấn đề mang tính chất trọng tâm, quyết định đến kết quả hoạt động kinh doanh của ngân hàng. Để huy động vốn và cung cấp tín dụng hoạt động một cách có hiệu quả, ngân hàng cần sớm có phòng chăm sóc khách hàng hoạt động chuyên sâu nhằm triển khai chính sách có hiệu quả và đi vào khuôn khổ.

Tài liệu tham khảo:

1. Ánh, L. H., & Dờn, N. Đ (2014), Giáo trình thẩm định tín dụng, Nhà xuất bản Kinh tế Thành phố Hồ Chí Minh.

2. Gregory, J (2010), Counterparty credit risk: The new challenge for global financial markets (Vol. 470), John Wiley & Sons.

3. Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS - tập 1 và tập 2, Nhà xuất bản Hồng Đức.

4. Kiều, N. M (2014), Tín dụng và thẩm định tín dụng ngân hàng, Nhà xuất bản Tài chính.

5. Kipchumba (2015), Effects of Credit Assessment on Loan Repayment in Microfinance Institutions in Nakuru Central Business District (CBD) Kabarak University.

6. Nguyễn Đình Thọ (2011), Phương pháp nghiên cứu khoa học trong kinh doanh, Nhà xuất bản Lao động - Xã hội, 593.

7. Opiyo, E., Mwangi, L. W., & Ndede, F. W (2019), Credit Risk Management Policies and Debt Collection Performance by Registered Security Companies in Kenya.

8. Saunders, M., Lewis, P., & Thornhill, A (2007), Research methods, Business Students 4th edition Pearson Education Limited, England.

9. Yuping, Z., Jílková, P., Guanyu, C., & Weisl, D (2020), New methods of customer segmentation and inpidual credit evaluation based on machine learning, “New Silk Road: Business Cooperation and Prospective of Economic Development”.

Lưu Phước Vẹn

Trường Đại học An Giang, Đại học Quốc gia TP.Hồ Chí Minh

https://tapchinganhang.gov.vn