Tóm tắt: Châu Á đã đạt được những tiến bộ đáng kể trong lĩnh vực tài chính toàn diện, tuy nhiên, sự chênh lệch về tài chính toàn diện giữa các quốc gia và trong mỗi quốc gia đang là vấn đề chung của toàn châu lục. Bài viết này nhằm mục đích đánh giá sự phát triển và thực trạng tài chính toàn diện, đồng thời, làm sáng tỏ các chính sách thúc đẩy tài chính toàn diện trong khu vực châu Á. Nghiên cứu tập trung vào đánh giá thực trạng tài chính toàn diện tại 29 quốc gia châu Á dựa trên 03 khía cạnh chính: (1) Chủ thể cung cấp sản phẩm, dịch vụ tài chính; (2) Sản phẩm, dịch vụ cung cấp; (3) Hiểu biết tài chính. Kết quả cho thấy, mức độ tài chính toàn diện tại châu Á có sự gia tăng qua các năm, nhưng một số khía cạnh như mức độ sử dụng, tiếp cận các dịch vụ tài chính; hiểu biết tài chính vẫn còn thấp so với thế giới và có sự khác biệt lớn giữa các quốc gia. Từ đó, nghiên cứu khái quát một số hàm ý chính sách để cải thiện, thúc đẩy tài chính toàn diện tại châu Á.

Từ khoá: Tài chính toàn diện, dịch vụ tài chính, tổ chức tài chính, châu Á.

A STUDY OF FINANCIAL INCLUSION IN ASIA COUNTRIES

Abstract: Asia has made significant progress in financial inclusion, but both its across-country and intra-country disparities are common problems in the Asia region. This paper aims to take stock of the development and current situation of financial inclusion and shed light on policies to advance financial inclusion in the Asia region. After reviewing the theoretical background on the concept and role of financial inclusion, the study focuses on assessing the current status of financial inclusion in 29 Asian countries based on three main aspects: (1) Subjects providing financial products and services; (2) Products and services provided; (3) Financial literacy. The results show that the level of financial inclusion in Asia has increased over the years, but some aspects such as the level of usage and access to financial services, and financial literacy are still low compared to the rest of the world, and there are large differences between countries. Thereby, the study outlines some policy implications for improving and promoting financial inclusion in Asia.

Keywords: Financial inclusion, financial services, financial institutions, Asia.

1. Giới thiệu

Tài chính toàn diện hiện đang được nhiều nhà hoạch định chính sách cũng như các nhà nghiên cứu quan tâm khi nó góp phần vào sứ mệnh xóa đói, giảm nghèo, tạo sự công bằng cho các thành phần, lứa tuổi, giới tính trong xã hội. Tài chính toàn diện là khi mọi người đều có cơ hội được tiếp cận hệ thống tài chính, nơi cung cấp các sản phẩm tài chính với chi phí thấp và an toàn (Mohan, 2008). Tương tự, Rangarjan (2008) xác định quá trình thúc đẩy tài chính toàn diện là quá trình cung cấp các dịch vụ tài chính một cách kịp thời, với chi phí hợp lí cho những người không có lợi thế trong việc sử dụng các dịch vụ này do thiếu kiến thức tài chính. Nói cách khác, đây là quá trình cung cấp dịch vụ tài chính chính thức (bao gồm tiết kiệm, cho vay và tài khoản ngân hàng) cho mọi đối tượng, đặc biệt là các đối tượng khó khăn nhất do gặp phải các rào cản như thu nhập với chi phí hợp lí cho cả người dùng và đơn vị cung cấp dịch vụ (Sarma, 2016).

Nghiên cứu của Ngân hàng Thế giới - WB (2015) cho thấy, các quốc gia ban hành và thực hiện Chiến lược quốc gia về tài chính toàn diện có mức độ tài chính toàn diện cao hơn là những nước thực thi tài chính toàn diện mà không thông qua chiến lược. Liên minh Tài chính toàn diện (AFI) (2022) nhận định, Chiến lược tài chính toàn diện quốc gia sẽ thiết lập nên hệ thống các chiến lược bộ phận, các kế hoạch hành động thống nhất từ trung ương đến địa phương, tạo sự phối kết hợp chặt chẽ giữa các bên tham gia, đồng thời, tận dụng hiệu quả nguồn lực sẵn có một cách hệ thống, giúp tiết kiệm chi phí và tập trung nguồn lực trong quá trình thực thi tài chính toàn diện giữa các bên có liên quan.

Tại châu Á, trong những năm gần đây, chiến lược tài chính toàn diện được triển khai tích cực ở cả phạm vi quốc gia và khu vực. Tuy nhiên, theo báo cáo tổng quan về tài chính toàn diện tại châu Á của Ngân hàng Phát triển châu Á (ADB), dù là một trong những khu vực kinh tế năng động nhất thế giới, châu Á còn gặp nhiều khó khăn trong việc cung cấp các dịch vụ tài chính với chi phí hợp lí cho các bộ phận xã hội có hoàn cảnh khó khăn và thu nhập thấp. Cùng với đó, các rào cản về tài chính toàn diện phổ biến nhất tại các quốc gia châu Á là chi phí, tiếp cận địa lí và thiếu nhận dạng khách hàng (Ayyagari và Beck, 2015). Như vậy, có thể thấy rằng, tìm hiểu về thực trạng tài chính toàn diện tại các quốc gia châu Á là rất cần thiết để làm rõ những thành công và hạn chế, từ đó giúp các nhà hoạch định chính sách đưa ra những chiến lược phù hợp nhằm phát triển tài chính toàn diện tại các nước châu Á.

2. Thực trạng tài chính toàn diện tại các quốc gia châu Á

2.1. Chủ thể cung cấp sản phẩm, dịch vụ tài chính

2.1.1. Số lượng chi nhánh ngân hàng

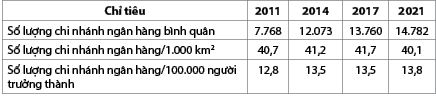

Bảng 1 cho thấy, số lượng chi nhánh ngân hàng tại các nước châu Á đều tăng lên qua các năm. Cụ thể, nếu như năm 2011 số lượng chi nhánh ngân hàng bình quân tại một quốc gia chỉ là 7.768 chi nhánh, thì đến thời điểm cuối năm 2021, con số này đã tăng lên gần gấp đôi với 14.782 chi nhánh. Số lượng chi nhánh ngân hàng/1.000 km2 nhìn chung không có nhiều biến động, ổn định ở mức trung bình khoảng 40 - 41 chi nhánh/1.000 km2 tại mỗi quốc gia. Điểm tiếp cận chi nhánh ngân hàng của những người dân trưởng thành cũng gần hơn khi số lượng chi nhánh ngân hàng/100.000 người dân trưởng thành có sự tăng đều qua các năm, từ năm 2011 đến năm 2021 số lượng này đã tăng thêm khoảng 10 chi nhánh ngân hàng/100.000 người trưởng thành. (Bảng 1)

Bảng 1: Số lượng chi nhánh ngân hàng tại châu Á, giai đoạn 2011 - 2021

Nguồn: Financial Access Survey, Quỹ Tiền tệ quốc tế (IMF)

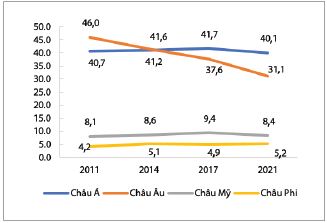

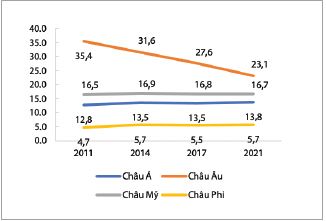

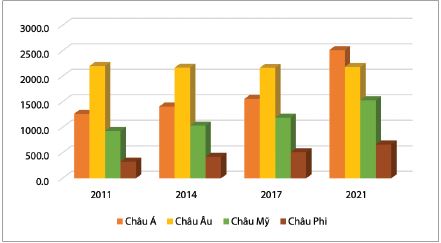

Nhìn chung, số lượng chi nhánh ngân hàng/1.000 km2 và số lượng chi nhánh ngân hàng/100.000 người trưởng thành tại châu Á đều thấp hơn so với châu Âu (Hình 1, 2); thậm chí còn thấp hơn tại châu Mỹ. Điều này cho thấy, mức độ bao phủ về số lượng chi nhánh ngân hàng trên diện tích một quốc gia chưa thực sự cao và người dân còn gặp khó khăn về khoảng cách khi muốn tiếp cận các chi nhánh ngân hàng tại các nước châu Á.

Hình 1: Số lượng chi nhánh ngân hàng/1.000 km2 tại các châu lục

Hình 2: Số lượng chi nhánh ngân hàng/100.000 người trưởng thành tại các châu lục

Nguồn: Financial Access Survey, IMF

Hình 3 cho thấy, số lượng chi nhánh ngân hàng/1.000 km2 tại các quốc gia châu Á có sự khác biệt rõ ràng. Singapore với trung bình 470 - 600 chi nhánh ngân hàng/1.000 km2, lớn hơn nhiều lần so với các quốc gia còn lại trong khu vực. Một số quốc gia như Nhật Bản, Hàn Quốc, Bangladesh cũng có số lượng tương đối khả quan với trung bình 60 - 100 chi nhánh ngân hàng/1.000 km2.

Hình 3: Số lượng chi nhánh ngân hàng/1.000 km2 tại các quốc gia châu Á

Nguồn: IMF, tổng hợp của nhóm tác giả

Trong khi đó, Afghanistan, Kazakhstan, Kyrgyzstan, Lào, Mông Cổ, Myanmar, Ả-rập Xê-út có số lượng chi nhánh ngân hàng/1.000 km2 rất thấp, chỉ dao động từ duới 01 đến 02 chi nhánh ngân hàng. Thực trạng này cho thấy sự phân bố không đều các chi nhánh ngân hàng tại các quốc gia, đồng thời cho thấy rằng, tại các quốc gia có nền kinh tế phát triển như Singapore, Nhật Bản, Hàn Quốc… người dân có thể tiếp cận với các tổ chức tài chính như ngân hàng một cách thuận tiện hơn so với các nền kinh tế đang hoặc kém phát triển.

2.1.2. Số lượng ATM

Các ATM với vai trò như một ngân hàng thu nhỏ cho phép quá trình tiếp cận dịch vụ tài chính của khách hàng trở nên thuận tiện hơn. Khách hàng có thể sử dụng để thực hiện các dịch vụ tài chính cơ bản như thanh toán, chuyển tiền, kiểm tra số dư, truy vấn, rút tiền tại ATM. Do đó, ATM giúp khách hàng tiết kiệm nhiều thời gian, chi phí thay vì phải xếp hàng dài tại các chi nhánh, phòng giao dịch ngân hàng. Nhận thấy rõ vai trò của ATM đối với tài chính toàn diện, trong nhiều năm qua, nhiều quốc gia châu Á đã đầu tư lắp đặt ATM. (Hình 4)

Hình 4: Số lượng ATM/100.000 người trưởng thành tại các quốc gia châu Á

Nguồn: IMF, tổng hợp của nhóm tác giả

Có thể thấy rõ, số lượng ATM của hầu hết các quốc gia châu Á đều tăng qua các năm, điều này cho thấy quyết tâm phủ sóng ATM nói riêng và dịch vụ ngân hàng nói chung tại châu Á nhằm thực hiện chiến lược tài chính toàn diện. Quốc gia có số lượng ATM/100.000 người trưởng thành cao nhất là Hàn Quốc với trung bình 260 - 280 ATM được lắp đặt trong mỗi năm 2011, 2014, 2017 và 2021. Ngoài ra, các quốc gia khác có số lượng ATM tương đối cao, từ 80 đến hơn 100, có thể kể đến như Trung Quốc, Israel, Nhật Bản, Thái Lan, Thổ Nhĩ Kỳ. Ngược lại, tại một số nước như Afghanistan, Bangladesh, Myanmar, Pakistan, Tajikistan, số lượng ATM còn tương đối thấp, chỉ dao động từ 01 - 23 ATM/100.000 người trưởng thành.

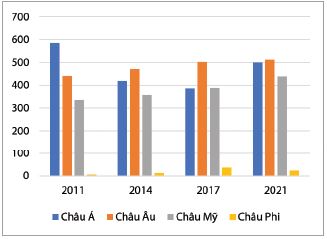

Tuy nhiên, so với châu Âu và châu Mỹ, mức độ phủ sóng ATM của châu Á có phần thấp hơn. Hình 5 thể hiện số lượng ATM/100.000 người trưởng thành trong các năm 2011, 2014, 2017, 2021 của các châu lục trên toàn cầu. Đứng đầu trong hầu hết các năm vẫn là các quốc gia châu Âu, còn châu Mỹ và châu Á có số lượng tương đương nhau, tuy nhiên, năm 2021, số lượng ATM của châu Mỹ lại vượt trội hơn đáng kể so với châu Á.

Hình 5: Số lượng ATM/100.000 người trưởng thành giai đoạn 2011 - 2021

tại các châu lục trên thế giới

Nguồn: IMF, tổng hợp của nhóm tác giả

2.2. Sản phẩm, dịch vụ cung cấp

2.2.1. Sản phẩm, dịch vụ thanh toán

Sản phẩm, dịch vụ thanh toán được thể hiện thông qua chỉ tiêu số lượng tài khoản thanh toán, giá trị và khối lượng giao dịch tại từng quốc gia.

Thứ nhất, về số lượng tài khoản thanh toán

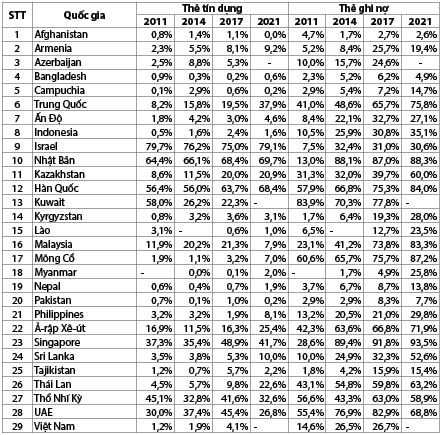

Số liệu ở Bảng 2 cho thấy, tỉ lệ người trưởng thành có sở hữu tài khoản thanh toán tại các tổ chức tài chính có xu hướng tăng tại các quốc gia châu Á. Trong số các quốc gia châu Á được nghiên cứu, Singapore và Nhật Bản là hai nước có tỉ lệ người trưởng thành sở hữu tài khoản tại các tổ chức tài chính cao nhất, dao động từ 96% - 98%. Ngoài ra, Israel và Hàn Quốc cũng có hơn 90% người trưởng thành sở hữu tài khoản tại các tổ chức tài chính. Một số quốc gia như Armenia, Trung Quốc, Ấn Độ, Indonesia, Campuchia, Kazakhstan, Kyrgyzstan, Tajikistan dù có tỉ lệ chưa thực sự cao nhưng vẫn cho thấy sự tăng trưởng mạnh mẽ về số lượng người trưởng thành có sở hữu tài khoản.

Bảng 2: Tỉ lệ người trưởng thành sở hữu thẻ tín dụng và thẻ ghi nợ

tại các tổ chức tài chính ở các quốc gia châu Á

Nguồn: WB, tổng hợp của nhóm tác giả

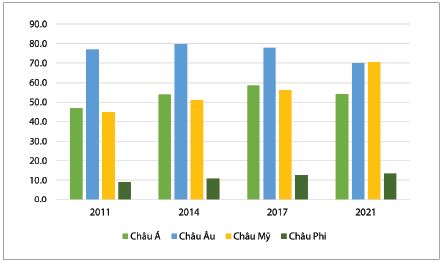

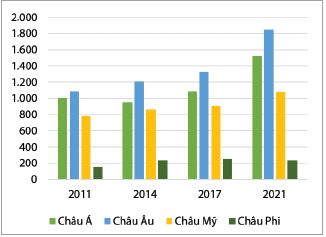

So với các châu lục khác, châu Á có mức độ tăng trưởng về số lượng tài khoản ngân hàng/1.000 người trưởng thành rõ ràng và lớn nhất, từ 1.263 tài khoản vào năm 2011, tăng khoảng 99,18%, lên mức 2.515 tài khoản vào năm 2021 (Hình 6). Điều này chỉ ra rằng, các nước châu Á nói chung đã phát huy tương đối tốt các giải pháp chính sách về tài chính toàn diện, giúp cải thiện đáng kể số lượng người dân có thể tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính.

Hình 6: Số lượng tài khoản ngân hàng/1.000 người trưởng thành

tại các châu lục trên thế giới

Nguồn: IMF, tổng hợp của nhóm tác giả

Thứ hai, về số lượng thẻ tín dụng và thẻ ghi nợ

Bảng 2 cho thấy, tỉ lệ người trưởng thành sở hữu thẻ tín dụng tại hầu hết các quốc gia châu Á có sự chênh lệch đáng kể. Israel là quốc gia có tỉ lệ người trưởng thành sở hữu thẻ tín dụng cao nhất châu Á, đạt trung bình 75% - 80% mỗi năm, xếp thứ hai là Nhật Bản, với trung bình 65% - 70% số người trưởng thành sở hữu thẻ tín dụng. Trong khi đó, một số quốc gia như Bangladesh, Campuchia, Indonesia, Myanmar, Nepal, Pakistan, Tajikistan, Việt Nam có tỉ lệ tương đối thấp, chỉ nằm ở mức 0,1% - 2%. Khác với thẻ tín dụng, tỉ lệ sở hữu thẻ ghi nợ đối với người trưởng thành tại hầu hết các quốc gia đạt mức khả quan hơn, không có quốc gia nào đạt tỉ lệ dưới 1%, chủ yếu nằm ở mức trung bình 30% - 40%. Nhật Bản và Singapore là hai quốc gia có mức tăng trưởng về thẻ ghi nợ ấn tượng nhất, Nhật Bản chỉ từ 13% vào năm 2011 đã tăng lên khoảng 88% trong 03 năm 2014, 2017 và 2021, Singapore có tỉ lệ người trưởng thành sở hữu thẻ ghi nợ 28,6% năm 2011 nhưng đã nhanh chóng đạt mức 89,4% năm 2014 và trên 91% trong năm 2017, 2021. Đây cũng là hai nước có tỉ lệ sở hữu thẻ ghi nợ cao nhất châu Á trong 03 năm 2014, 2017 và 2021. Cùng với đó, nhiều quốc gia khác như Armenia, Campuchia, Trung Quốc, Ấn Độ, Indonesia, Israel, Kazakhstan, Kyrgyzstan, Lào, Malaysia, Hàn Quốc… cũng có sự cải thiện đáng kể tỉ lệ này qua các năm.

So với các châu lục khác, châu Á có số luợng thẻ tín dụng và thẻ ghi nợ tương đối cao, số liệu này được thể hiện trong Hình 7 và 8. Mặc dù vậy, xu hướng phát triển của số lượng hai loại thẻ này lại có sự khác biệt. Trong khi số lượng thẻ tín dụng/1.000 người trưởng thành có xu hướng giảm từ năm 2011 đến 2017 và tăng nhẹ vào năm 2021, thì số lượng thẻ ghi nợ/1.000 người trưởng thành tại châu Á lại tăng đều từ năm 2011 đến năm 2021. Xu hướng này cho thấy thực trạng các quốc gia châu Á đang chuyển dần từ việc sử dụng thẻ tín dụng sang sử dụng thẻ ghi nợ nhiều hơn. Ngoài ra, có thể thấy, số lượng thẻ tín dụng và thẻ ghi nợ của châu Á nhìn chung cao hơn châu Mỹ và châu Phi nhưng vẫn thấp hơn châu Âu; và khác với châu Á, châu Âu duy trì được mức độ sở hữu và phổ biến hai loại thẻ này tăng đều qua các năm.

Hình 7: Số lượng thẻ tín dụng/1000 người trưởng thành tại các châu lục

Hình 8: Số lượng thẻ ghi nợ/1000 người trưởng thành tại các châu lục

Nguồn: IMF, tổng hợp của nhóm tác giả

2.2.2. Sản phẩm, dịch vụ tiết kiệm và tín dụng

Thứ nhất, đối với dịch vụ tiết kiệm

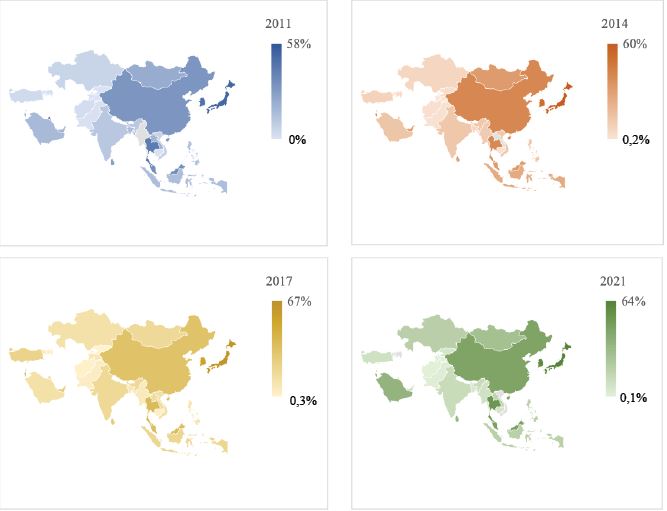

Hình 9: Tỉ lệ người trưởng thành gửi tiết kiệm tại các tổ chức tài chính

ở châu Á trong các năm 2011, 2014, 2017 và 2021

Nguồn: WB, tổng hợp của nhóm tác giả

Hình 9 mô tả tỉ lệ phần trăm người trưởng thành gửi tiết kiệm tại các tổ chức tài chính ở 29 quốc gia châu Á trong mẫu nghiên cứu. Màu sắc từ nhạt đến đậm trong mỗi năm thể hiện số liệu từ thấp đến cao của các quốc gia. Như vậy có thể thấy, Nhật Bản là quốc gia sở hữu tỉ lệ người trưởng thành gửi tiết kiệm tại các tổ chức tài chính cao nhất châu Á, nằm trong khoảng 58% - 67%. Các quốc gia khác cũng có tỉ lệ này tương đối cao như Trung Quốc, Hàn Quốc, Thái Lan, Malaysia. Ngược lại, Afghanistan, Armenia, Azerbaijan, Campuchia, Kyrgyzstan, Pakistan, Tajikistan là những nước có số lượng người sử dụng dịch vụ tiết kiệm thấp nhất châu Á, chỉ nằm trong khoảng 0,3% - 11%.

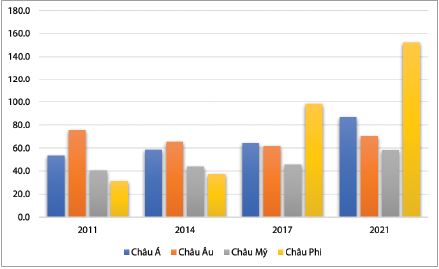

Về tỉ lệ tiền gửi/GDP, châu Á nằm ở mức tương đối khả quan so với các châu lục khác và có xu hướng tăng dần qua các năm (Hình 10). Trong cả 04 năm (2011, 2014, 2017 và 2021), châu Á đều xếp thứ hai về tỉ lệ tiền gửi/GDP, thấp hơn châu Âu (năm 2011 và 2014) và châu Phi (năm 2017 và 2021). Phần trăm giá trị tiền gửi/GDP của châu Phi dù có sự tăng trưởng vượt trội vào năm 2017 và 2021 nhưng lại gần và vượt quá 100%, điều này phản ánh một phần thực trạng lạm phát cao tại châu lục này. Do đó, châu Á có thể coi là khu vực có sự phát triển về mức độ gửi tiết kiệm tại ngân hàng tích cực nhất trên thế giới.

Hình 10: Tỉ lệ tiền gửi/GDP tại các châu lục

Đơn vị tính: %

Nguồn: IMF, tổng hợp của nhóm tác giả

Thứ hai, đối với dịch vụ tín dụng

Nhìn chung, các quốc gia châu Á có số lượng người trưởng thành tiếp cận với dịch vụ tín dụng cao hơn so với dịch vụ tiết kiệm. Nguyên nhân có thể bởi người dân còn hạn chế trong việc sở hữu tài sản tài chính như tiền, vì vậy, họ không có nhiều nguồn tiền dư thừa để dẫn đến nhu cầu gửi tiết kiệm. Tuy nhiên, nhu cầu chi tiêu của người dân tại châu lục này lại lớn, do đó, họ có xu huớng đi vay nhiều hơn; ngoài ra, cũng có thể do ở châu Á, nhiều vùng, khu vực có tỉ lệ người nghèo tương đối cao nên nhu cầu tiếp cận với tín dụng của họ vượt trội hơn. Hình 11 cho thấy sự gia tăng nhanh chóng của tỉ lệ người trưởng thành đi vay tại các tổ chức tài chính ở châu Á, khi từ năm 2011 số liệu cao nhất là 24,8%, đến năm 2014 đã tăng lên 78,9%. Quốc gia có tỉ lệ người trưởng thành đi vay tại các tổ chức tài chính cao nhất là Israel, với trung bình khoảng 79% trong 03 năm 2014, 2017 và 2021. Nhật Bản và Hàn Quốc cũng có tỉ lệ này tương đối cao, nằm trong khoảng 54% - 69%. Các quốc gia còn lại chủ yếu có tỉ lệ tiếp cận tín dụng ở mức trung bình 20% - 40%. Afghanistan và Pakistan là hai nước vẫn còn nằm ở mức thấp trong cả 04 năm khi chỉ đạt tỉ lệ từ 1,6% - 7,4%.

Hình 11: Tỉ lệ người trưởng thành vay tại các tổ chức tài chính

tại châu Á trong các năm 2011, 2014, 2017 và 2021

Nguồn: WB, tổng hợp của nhóm tác giả

Tương tự như tỉ lệ tiền gửi/GDP, tỉ lệ dư nợ/GDP tại châu Á cũng có sự gia tăng qua các năm và nhìn chung đều thấp hơn châu Âu và châu Phi. Châu Âu có xu hướng giảm dần tỉ lệ này từ hơn 120% năm 2011 xuống 58% năm 2021, cho thấy trong 10 năm, các quốc gia châu Âu đã đưa ra những chính sách hiệu quả để giảm thiểu rủi ro từ khối lượng cho vay quá lớn. Ngược lại, châu Á, châu Mỹ và châu Phi lại có xu hướng tăng dần tỉ lệ dư nợ/GDP, đặc biệt là châu Á và châu Phi có giá trị cao hơn nhiều so với châu Mỹ. Điều này dù phản ánh việc ngày càng có nhiều người dân được tiếp cận tín dụng, nhưng cũng đồng nghĩa với khối lượng nợ gia tăng, dẫn đến nhiều rủi ro đối với các tổ chức tài chính nói riêng và nền kinh tế nói chung. (Hình 12)

Hình 12: Tỉ lệ dư nợ/GDP tại các châu lục

Đơn vị tính: %

Nguồn: IMF, tổng hợp của nhóm tác giả

2.3. Đánh giá thực trạng tài chính toàn diện tại châu Á

2.3.1. Kết quả đạt được

Nhìn chung, tài chính toàn diện tại châu Á đã đạt được những kết quả như sau:

Thứ nhất, số lượng chi nhánh ngân hàng và ATM tại châu Á có sự gia tăng ổn định, trong đó số lượng chi nhánh ngân hàng cao hơn đáng kể so với các châu lục khác. Điều này cho thấy, người dân tại châu Á có khả năng tiếp cận dễ dàng và thuận tiện đối với các dịch vụ tài chính.

Thứ hai, số lượng tài khoản, số lượng người dân mở tài khoản thanh toán, thẻ tín dụng, thẻ ghi nợ ngày càng gia tăng. Nhờ có sự phát triển của mạng lưới các chi nhánh, phòng giao dịch ngân hàng đã tạo điều kiện cho nhiều người dân đến ngân hàng để mở tài khoản giao dịch, số lượng người trưởng thành có tài khoản ngân hàng gia tăng là tiền đề cho việc tiếp cận với các dịch vụ khác của ngân hàng.

Thứ ba, số lượng tài khoản tiết kiệm tăng và giá trị tiền tiết kiệm gửi ngân hàng tăng đáng kể qua các năm. Đặc biệt là tại các quốc gia phát triển, với nhiều đối tượng có nguồn thu nhập cao, những đối tượng này lựa chọn ngân hàng là nơi gửi tiền tiết kiệm, làm cho số lượng tài khoản tiết kiệm và mức huy động tiền gửi của ngân hàng tăng lên.

Thứ tư, mức độ sử dụng sản phẩm, dịch vụ tín dụng ngân hàng ngày càng có sự gia tăng. Số lượng người sử dụng vốn vay ngân hàng tăng, nhất là người dân ở các nước đang phát triển tại châu Á, nơi có đối tượng người nghèo, người có thu nhập thấp trong xã hội còn cao; xu hướng đi vay ngân hàng nhìn chung phổ biến hơn xu hướng gửi tiết kiệm tại các ngân hàng.

2.3.2. Hạn chế

Bên cạnh những kết quả đạt được, vẫn còn một số hạn chế trong việc phát triển tài chính toàn diện tại châu Á. Cụ thể như sau:

Thứ nhất, về phía chủ thể cung cấp dịch vụ tài chính. Tại phần lớn các quốc gia khu vực châu Á, tỉ lệ về mức độ sử dụng, tiếp cận, sở hữu và tài chính toàn diện tổng thể đều trong nhóm trung bình và thấp trên thế giới. Đặc biệt, người dân ở các nước còn gặp nhiều khó khăn vì chiến tranh, nghèo đói như Afghanistan, Armenia, Kyrgyzstan, Pakistan; chính sách tài chính toàn diện tại các quốc gia này chưa phát triển để có thể thúc đẩy số lượng người sử dụng và hiểu biết về các dịch vụ tài chính, ví dụ như số lượng các điểm giao dịch, cung cấp dịch vụ tài chính, ngân hàng, số lượng ATM tại các nước này còn hạn chế, dẫn đến việc người dân chưa được tiếp cận nhiều với các sản phẩm, dịch vụ tài chính.

Thứ hai, về các sản phẩm, dịch vụ tài chính, mức độ tiếp cận của người dân là không đồng đều giữa các quốc gia châu Á. Người dân ở một số quốc gia khu vực Nam Á, Trung Đông vẫn còn rất xa lạ với các sản phẩm, dịch vụ tài chính công nghệ cao, chủ yếu do họ không có điều kiện tiếp cận với công nghệ này, trình độ, nhận thức còn hạn chế và thói quen sử dụng tiền mặt. Người dân ở các nước đang phát triển có thu nhập và trình độ học vấn cao hơn có tiếp cận và sử dụng nhiều hơn các sản phẩm công nghệ tài chính (Fintech), tuy nhiên, chủ yếu vẫn tập trung vào các sản phẩm, dịch vụ cơ bản như: Rút tiền mặt, gửi tiền vào ngân hàng hoặc nhận tiền chuyển khoản trong nước. Trong khi đó, các sản phẩm, dịch vụ cấp cao như mua hàng hóa, thanh toán hóa đơn tiện ích, thanh toán học phí, thanh toán thẻ tín dụng hoặc gửi tiết kiệm online vẫn ít được sử dụng. Chỉ có tại các nước như Singapore, Nhật Bản, Hàn Quốc, Israel, nhiều người dân mới có khả năng tiếp cận với đa dạng các sản phẩm, dịch vụ tài chính và nhanh chóng được phổ cập các loại hình dịch vụ mới, hiện đại.

Thứ ba, về hiểu biết tài chính, châu Á có tương đối nhiều quốc gia với trình độ hiểu biết về tài chính thấp hơn so với các khu vực khác trên thế giới; đặc biệt, Đông Nam Á là một trong những khu vực có mức độ giáo dục tài chính thấp nhất thế giới. Tương tự như việc tiếp cận các sản phẩm, dịch vụ tài chính, trình độ hiểu biết tài chính giữa các nước phát triển và đang phát triển của châu Á cũng có sự chênh lệch lớn. Các quốc gia có nền kinh tế tiến bộ như Trung Quốc, Hàn Quốc, Nhật Bản, Singapore, Israel có mức độ phổ cập về tài chính, có tỉ lệ lớn người dân biết và sử dụng dịch vụ tài chính như mở tài khoản, gửi tiết kiệm… nhiều hơn. Trong khi đó, các nước đang hoặc kém phát triển có các tỉ lệ này tương đối nhỏ, trung bình dưới 20%, điều này phản ánh rằng công tác truyền thông, giáo dục tài chính tại các quốc gia này chưa thực sự hiệu quả. Đối với các chương trình giáo dục tài chính đã được triển khai, quy mô và tầm ảnh hưởng của chúng còn rất hạn chế. Có rất ít chương trình tại các khu vực công hoặc tư trong lĩnh vực tài chính và các chương trình này thường không thuộc khuôn khổ của một chương trình quốc gia về giáo dục tài chính.

3. Kết luận và hàm ý chính sách

Dựa trên bộ dữ liệu Global Findex của WB và khảo sát tiếp cận tài chính của IMF, bài viết này đã đánh giá thực trạng tài chính toàn diện tại các quốc gia châu Á dựa trên 03 khía cạnh chính: Chủ thể cung cấp sản phẩm, dịch vụ tài chính; sản phẩm, dịch vụ cung cấp; hiểu biết tài chính. Nhìn chung, các quốc gia châu Á đã đạt được những tiến bộ trong lĩnh vực tài chính toàn diện, nhưng vẫn tồn tại sự chênh lệch lớn giữa các quốc gia và trong nội bộ các quốc gia. Những chênh lệch về tài chính toàn diện giữa các quốc gia phản ánh sự khác biệt về địa lí, cơ cấu khu vực tài chính và chính sách cũng như sự đa dạng về thu nhập trong khu vực. Những chênh lệch về tài chính toàn diện trong một quốc gia có thể gây bất lợi cho phụ nữ, những người có trình độ học vấn thấp, các doanh nghiệp nhỏ, hộ gia đình có thu nhập thấp và dân cư ở vùng sâu, vùng xa và nông thôn. Tuy nhiên, những hạn chế này cũng mở ra cơ hội cho việc tiếp cận và sử dụng Fintech, vốn là lĩnh vực nhiều hứa hẹn trong việc thúc đẩy tài chính toàn diện. Để tiếp tục phát triển tài chính toàn diện, các quốc gia châu Á cần phải tạo ra sân chơi bình đẳng cho các nhóm đối tượng yếu thế nhất, đặc biệt là tại các vùng khó khăn, các nước đang phát triển và có thu nhập thấp.

Châu Á nên theo đuổi một cách tiếp cận tổng thể hơn để thu hẹp khoảng cách về tài chính toàn diện. Cách tiếp cận này sẽ dựa trên những tiến bộ đáng kể trong việc theo đuổi cải cách cơ cấu và mở rộng cơ sở hạ tầng khu vực tài chính, đồng thời, tạo cơ hội cho sự phát triển nhanh chóng của công nghệ kĩ thuật số và di động để tiếp cận các cộng đồng xa xôi nhất (IMF, 2018). Một cách tiếp cận tổng thể nên bao gồm các hành động đồng thời trên các chính sách về kinh tế vĩ mô, cơ cấu, công nghệ, tài chính, cũng như nỗ lực cải thiện cơ sở hạ tầng, kiến thức tài chính và công nghệ. Một số khuyến nghị được đề xuất như sau:

Các quốc gia nên tiếp tục củng cố cơ sở hạ tầng tài chính và các quy định. Những cải cách này vẫn là trung tâm, vì chúng trực tiếp giải quyết các trở ngại đối với tài chính toàn diện. Các nỗ lực cần tiếp tục trong việc thiết lập hoặc mở rộng phạm vi bao phủ của các văn phòng tín dụng, tăng cường hệ thống thanh toán, cải thiện cơ quan đăng kí tài sản và tăng cường tính minh bạch của khu vực tài chính.

Cơ sở hạ tầng tiếp tục được cải thiện sẽ tạo ra “phần cứng” cho tài chính toàn diện. Các quốc gia nên tiếp tục xây dựng mạng lưới viễn thông và Internet với giá cả hợp lí để có thể tiếp cận các cộng đồng dân cư nông thôn, vùng sâu, vùng xa cũng như người nghèo thành thị. Chính sách điều tiết cần đảm bảo cạnh tranh mạnh mẽ trong việc vận hành các mạng lưới này.

Fintech nên là một phần của chiến lược tài chính toàn diện. Fintech có tiềm năng đáng kể để giải quyết nhu cầu của các nhóm bị loại trừ tài chính. Các chính sách của Fintech nên nhằm mục đích giảm khoảng cách trong việc tiếp cận và sử dụng các dịch vụ hỗ trợ Fintech và tránh sự phân chia kĩ thuật số. Quy định của Fintech cần đạt được sự cân bằng hợp lí giữa thúc đẩy đổi mới và đảm bảo sự ổn định của hệ thống cũng như bảo vệ người tiêu dùng.

Cải thiện hiểu biết về tài chính và công nghệ nên là ưu tiên. Nên tập trung vào các doanh nghiệp nhỏ và vừa, phụ nữ, người thu nhập thấp và dân cư nông thôn. Giáo dục tài chính nên bao gồm những đổi mới của Fintech để theo kịp tiến bộ công nghệ.

Dữ liệu tốt hơn và rộng hơn về tài chính toàn diện sẽ tăng cường giám sát và xây dựng chính sách. Các cuộc khảo sát không nên thay thế việc thu thập dữ liệu hành chính, điều này có thể nắm bắt tốt hơn sự phát triển nhanh chóng của Fintech và các khía cạnh khác của tài chính toàn diện, chẳng hạn như giới tính và phân phối thu nhập. Các quốc gia cũng nên khám phá tính khả thi của việc mở khóa dữ liệu lớn để hiểu rõ hơn nhu cầu của người tiêu dùng, phát triển các dịch vụ tài chính phù hợp và đánh giá tốt hơn khả năng trả nợ của những người vay tiềm năng.

Các chính sách thiết kế cần xem xét tác động qua lại giữa chính sách kinh tế vĩ mô và tài chính toàn diện. Tài chính toàn diện có thể làm tăng hiệu quả của chính sách lãi suất cũng như khuếch đại tác động phân phối của nó. Tương tự, tài chính toàn diện cũng có thể nâng cao hiệu quả của chính sách tài khóa. Mặt khác, chính sách tài khóa có thể giúp thúc đẩy tài chính toàn diện thông qua hỗ trợ có mục tiêu.

Ngoài ra, mỗi quốc gia nên áp dụng cách tiếp cận tổng thể của riêng mình đối với tài chính toàn diện. Một cách tiếp cận toàn diện, hiệu quả cũng đòi hỏi sự nỗ lực chung của các ngân hàng trung ương, Bộ Tài chính, các cơ quan quản lí… trong quan hệ đối tác với khu vực tư nhân.

Các tổ chức quốc tế như WB, IMF, ADB có thể tiếp tục hỗ trợ các nỗ lực tài chính toàn diện ở châu Á thông qua tư vấn chính sách và phát triển năng lực. Cụ thể, cần tiếp tục củng cố bộ công cụ phân tích tài chính toàn diện thông qua việc hiểu rõ hơn về vai trò của các chính sách vĩ mô, cơ cấu, tài chính và công nghệ; cùng các đối tác phát triển khác tiếp tục hợp tác chặt chẽ trong việc cung cấp tư vấn chính sách phù hợp và phát triển năng lực.

Tài liệu tham khảo:

1. AFI (2022). National Financial Inclusion Strategies: Current State of Practice. Report, Kuala Lumpur, Malaysia.

2. Ayyagari, M. & Beck, T. (2015). Financial inclusion in Asia: An overview. ADB economics working paper series.

3. IMF (2018). Financial Inclusion in Asia - Pacific. Departmental Paper No. 2018/017.

4. Mohan, R. (2008). Economic Growth, Financial Deepening and Financial Inclusion. Dynamics of Indian Banking: Views and Vistas, 92.

5. Rangarajan, C. (2008). Report of the Committee on Financial Inclusion. Ministry of Finance, Government of India.

6. Sarma, M. (2016). Measuring financial inclusion for Asian economies. Financial inclusion in Asia: Issues and policy concerns, pages 3-34.

7. WB (2015). Overview: National Financial Inclusion Strategies. [Online] Retrieved from: https://www.worldbank.org/en/topic/financialinclusion/brief/national-financial-inclusion-strategies

8. WB (2017). The Global Findex Database 2017: Measuring Financial Inclusion and the Fintech Revolution. Report, Washington D.C, USA.

9. WB (2021). The Global Findex Database 2021: Financial Inclusion, Digital Payments, and Resilience in the Age of Covid-19. Report, Washington D.C, USA.

PGS., TS. Phạm Thị Hoàng Anh, Lê Thị Hương Trà

Học viện Ngân hàng

https://tapchinganhang.gov.vn