Tóm tắt: Cùng với sự phát triển của khoa học công nghệ và ảnh hưởng của đại dịch Covid-19 đã thúc đẩy sự phát triển nhanh của các phương thức thanh toán không dùng tiền mặt tại Việt Nam. Trong các phương thức thanh toán không dùng tiền mặt thì ví điện tử được xem là một phương thức khá phổ biến đối với giới trẻ. Sự cạnh tranh gay gắt đã buộc các nhà cung cấp ngày càng phải quan tâm đến khách hàng nhiều hơn, đáp ứng nhu cầu cũng như thỏa mãn sự hài lòng của khách hàng tốt nhất. Xuất phát từ lí do đó, bài viết xem xét các nhân tố ảnh hưởng đến sự hài lòng của sinh viên khối ngành kinh tế khi sử dụng dịch vụ thanh toán qua ví điện tử. Các nhân tố được đưa ra bao gồm sự đổi mới của công nghệ, tính hữu ích, tính dễ sử dụng, độ tin cậy và bảo mật có ảnh hưởng đến sự hài lòng hay không. Bảng hỏi gồm 18 câu hỏi đối với sinh viên khối ngành kinh tế, kết quả thu về 250 phiếu hợp lệ. Dữ liệu thu về được phân tích qua SPSS 22.0 và cho kết quả là hiệu quả công nghệ, tính bảo mật và tính dễ sử dụng có ảnh hưởng đến sự hài lòng, còn sự tin tưởng và tính hữu ích không ảnh hưởng đến sự hài lòng của sinh viên khối ngành kinh tế. Từ kết quả đó, nhóm tác giả đã đưa ra một số khuyến nghị để góp phần thúc đẩy sự phát triển của ví điện tử.

Từ khóa: Ví điện tử, sự hài lòng, sinh viên khối ngành kinh tế, thanh toán qua ví điện tử.

FACTORS AFFECTING THE ECONOMICS STUDENTS SATISFACTION

WITH PAYMENT SERVICES VIA E-WALLETS

Abstract: Along with the development of science and technology and the influence of the Covid-19 pandemic, the rapid development of non-cash payment methods in Vietnam has been accelerated. Among non-cash payment methods, e-wallets are considered a fairly popular method among young people. The fierce competition of suppliers has forced suppliers to pay more attention to customers, meet the needs as well as satisfy customer as much as possible. Stemming from that reason, the research paper was developed based on the TAM model to examine the factors affecting the satisfaction of economics students when using payment services of e-wallets. The factors including technology innovation, usefulness, ease of use, reliability, and security affect satisfaction. The questionnaire consisted of 18 questions for students of the economics major, the results of which were 250 valid votes. The obtained data are analyzed by SPSS 22.0 and it is found that technology efficiency, security and ease of use affect satisfaction, while trust and usefulness do not affect satisfaction. From the results, the authors have made some recommendations to contribute to promoting the further development of e-wallets.

Keywords: E-wallets, satisfaction, students majoring in economics, payment via e-wallets.

1. Giới thiệu

Ví điện tử là một thiết bị điện tử, dịch vụ trực tuyến hoặc chương trình phần mềm cho phép một bên thực hiện các giao dịch điện tử với một bên khác để trao đổi tiền kĩ thuật số cho hàng hóa hoặc dịch vụ, có thể bao gồm mua các mặt hàng trực tuyến bằng máy tính hoặc sử dụng điện thoại thông minh để mua thứ gì đó tại cửa hàng.

Xuất phát từ thực trạng thương mại điện tử ngày càng phát triển và cùng với ảnh hưởng bởi dịch Covid-19 nên người dân có xu hướng tiêu dùng không sử dụng tiền mặt nhiều hơn. Theo tổ chức Visa (2022), Việt Nam có tới 65% người tiêu dùng mang ít tiền mặt hơn trong ví và 32% cho biết họ sẽ ngưng sử dụng tiền mặt sau đại dịch. Cùng với đó là sự tăng trưởng đáng kể của thanh toán không tiền mặt, trong số đó, gần 76% người tiêu dùng hiện tại sử dụng ví điện tử và tỉ lệ người sử dụng thẻ còn cao hơn, lên tới 82%. Theo số liệu năm 2022 của Ngân hàng Nhà nước Việt Nam (NHNN), giao dịch thanh toán không dùng tiền mặt tăng 69,7% về số lượng, 27,5% về giá trị; giao dịch qua Internet cũng tăng tương ứng 48,39% và 32,76%; qua điện thoại di động tăng tương ứng 97,65% và 86,68%; qua QR Code tăng tương ứng 56,52% và 111,62% so với cùng kì năm 2021; tổng số ví điện tử đã kích hoạt tăng 10,37% so với cuối năm 2021.

Như vậy, ngoài ví điện tử ra thì còn nhiều hình thức thanh toán không dùng tiền mặt khác như chuyển khoản, quẹt thẻ, quét QR… tuy nhiên, đối với giới trẻ, đặc biệt là sinh viên, thì hình thức thanh toán qua ví điện tử lại được xem là hình thức khá phổ biến bởi vì sinh viên chủ yếu mua sắm trên các trang thương mại điện tử, ví điện tử cũng cung cấp khá nhiều khuyến mại khi thực hiện thanh toán, đặc biệt sinh viên là thế hệ 4.0 nên họ sử dụng sản phẩm công nghệ nhạy bén.

Tính đến cuối năm 2022, tại Việt Nam, có 48 tổ chức không phải là ngân hàng đã được NHNN cấp giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán; trong đó có 43 tổ chức đã cung ứng dịch vụ ví điện tử ra thị trường, với tổng số ví điện tử đang hoạt động là khoảng 19,24 triệu ví (tăng khoảng 2,85 triệu ví so với thời điểm cuối năm 2021). Tổng số lượng giao dịch bằng ví điện tử được xử lí thành công đạt xấp xỉ 802,56 triệu món, với tổng giá trị giao dịch đạt khoảng 302,16 nghìn tỉ đồng (tăng lần lượt là 85,38% về số lượng giao dịch và 91,57% về giá trị giao dịch so với cùng kì năm 2021).

Tỉ lệ người dân dùng ví điện tử ngày càng tăng và thị trường ví điện tử ngày càng phát triển. Đi cùng với sự phát triển của ví điện tử thì các nhà cung cấp ví cũng cần quan tâm đến sự hài lòng của khách hàng nhiều hơn để đưa ra các tiện ích mới đáp ứng nhu cầu của khách hàng, đặc biệt là đối tượng sinh viên khi họ chưa có nguồn thu ổn định qua tài khoản ngân hàng thì việc sử dụng ví điện tử lại càng phổ biến hơn. Xuất phát từ lí do đó, nghiên cứu đã khám phá các nhân tố ảnh hưởng đến sự hài lòng của sinh viên khối ngành kinh tế về dịch vụ thanh toán qua ví điện tử.

2. Tổng quan nghiên cứu

Nghiên cứu “Sự hài lòng của khách hàng về ví điện tử tại thành phố Tirunelveli” của S. Lyrics Miruna (2019) đã đưa ra các nhân tố thuộc đặc điểm của ví điện tử như tính dễ sử dụng, chất lượng dịch vụ, giao dịch liền mạch, quản lí, an toàn, lợi nhuận, hệ thống khuyến mại, cơ sở phục hồi dữ liệu, bộ sưu tập, công cụ ngân sách để đánh giá tác động đến sự hài lòng của khách hàng. Nghiên cứu đã sử dụng mô hình phương trình cấu trúc SEM để đánh giá tác động của những nhân tố trên đến sự hài lòng của khách hàng. Kết quả của nghiên cứu cho thấy, khách hàng hài lòng hơn với các ưu đãi và chiết khấu, sau đó là dịch vụ khách hàng, tiếp đến là độ tin cậy và thời gian giao dịch, cuối cùng là mối quan tâm của khách hàng.

Nghiên cứu “Phân tích các nhân tố ảnh hưởng đến sự hài lòng của khách hàng: Nghiên cứu trên dịch vụ ví điện tử” của Azzah Fathan Nadhira (2021) đã đưa ra ba nhân tố tác động đến sự hài lòng của khách hàng khi sử dụng ví điện tử đó là tính khả dụng, nhận thức rủi ro và dễ sử dụng. Kết quả nghiên cứu cho thấy, có một mối quan hệ đáng kể giữa tính khả dụng, rủi ro được nhận thức và tính dễ sử dụng đối với sự hài lòng của khách hàng. Hạn chế của nghiên cứu này là chỉ dừng lại xem xét tác động của ba nhân tố đến sự hài lòng, trong khi còn nhiều nhân tố khác mà nghiên cứu chưa xem xét đến.

Một nghiên cứu thực nghiệm khác đối với sự hài lòng của đối tượng khách hàng tại Thành phố Hà Nội của Nguyễn Thị Mai và cộng sự (2021). Nghiên cứu này đã đưa ra nhiều nhân tố hơn nghiên cứu của Azzah Fathan Nadhira (2021) với các nhân tố như phương tiện, độ tin cậy, khả năng phản hồi, dung lượng dịch vụ và sự đồng cảm. Kết quả nghiên cứu cho thấy, phương tiện ảnh hưởng lớn nhất đến sự hài lòng, sau đó đến độ tin cậy, năng lực dịch vụ, khả năng đáp ứng, đồng cảm.

Theo nghiên cứu về sự hài lòng của sinh viên tại Trường Đại học Công nghệ và giáo dục Thành phố Hồ Chí Minh của Nguyễn Thị Như Thủy (2022), các nhân tố sự tiện lợi, an toàn và bảo mật, độ tin cậy, chính sách tiếp cận khách hàng và trải nghiệm người dùng để xem xét đánh giá tác động đến sự hài lòng của sinh viên khi sử dụng ví điện tử. Kết quả khảo sát sau khi thu thập được xử lí trên phần mềm SPSS và cho thấy độ tin cậy, trải nghiệm người dùng, sự tiện lợi có tác động mạnh đến sự hài lòng của sinh viên. Còn chính sách tiếp cận, mức độ an toàn và bảo mật ít có ảnh hưởng nhất đến sự hài lòng của sinh viên khi sử dụng ví điện tử.

Xem xét các nghiên cứu trước đây cho thấy, đã có nhiều nghiên cứu về chủ đề sự hài lòng của người dùng đối với ví điện tử. Tuy nhiên, trong khi phạm vi nghiên cứu của phần lớn các chủ đề thường là toàn quốc, hoặc tại vùng đặc biệt là Thành phố Hồ Chí Minh đối với đối tượng sinh viên. Điều này cho thấy, có ít nghiên cứu về sinh viên trên toàn quốc tại Việt Nam. Do đó, chủ đề “Nghiên cứu nhân tố ảnh hưởng đến sự hài lòng của sinh viên khối ngành kinh tế về dịch vụ thanh toán qua ví điện tử” được chọn để xác định các yếu tố ảnh hưởng đến sự hài lòng của sinh viên khối ngành kinh tế khi sử dụng ví điện tử.

3. Giả thuyết nghiên cứu

Hiệu quả công nghệ

Nghiên cứu của Md Wasiul Karim và cộng sự (2022) chỉ ra mối quan hệ tích cực của hiệu quả công nghệ và sự hài lòng đối với việc sử dụng hệ thống thanh toán ví điện tử. Nghiên cứu của Yemen Mutahar (2018) cho thấy, công nghệ dựa trên thiết bị di động thực sự quan trọng với khách hàng của ngân hàng. Theo AlKubaisi và Naser (2020), công nghệ dựa trên thiết bị di động đã được cải tiến và phổ biến rộng rãi trên khắp khu vực Trung Đông, sử dụng công nghệ di động như ví điện tử thúc đẩy người sử dụng thông qua sự hài lòng. Phương và cộng sự (2020), Devon Valencia và Chrisanty (2021) cho rằng, hiệu quả của công nghệ làm cho người dùng hài lòng và có xu hướng sử dụng lại công nghệ.

Giả thuyết H1: Hiệu quả công nghệ có tác động đến sự hài lòng của sinh viên khối ngành kinh tế khi sử dụng dịch vụ thanh toán qua ví điện tử.

Tính hữu ích

Theo Davis và cộng sự (1989), tính hữu ích được cảm nhận là khả năng chủ quan của người sử dụng khi sử dụng dịch vụ của một hệ thống ứng dụng cụ thể làm tăng hiệu suất công việc của mình.

Tổng quan các nghiên cứu về sự hài lòng của khách hàng khi sử dụng thanh toán qua ví điện tử cho thấy, có nhiều nghiên cứu sử dụng nhân tố “Tính hữu ích” và nhân tố đó có tác động tích cực qua các nghiên cứu của Sushil Punwatkar và Dr. Manoj Verghese (2022); Michelle Olivia và Nony Kezia (2022); Md Wasiul Karim và cộng sự (2022); Nguyễn Văn Sơn và cộng sự (2021). Trần Nhật Tân (2019) chỉ ra rằng, người dùng rất quan tâm tới những hữu ích, tiện ích có thể có của ví điện tử.

Giả thuyết H2: Tính hữu ích có tác động đến sự hài lòng của sinh viên khối ngành kinh tế khi sử dụng dịch vụ thanh toán qua ví điện tử.

Tính dễ sử dụng

Theo Davis và cộng sự (1989), mức độ dễ sử dụng là cảm nhận được việc dễ dàng sử dụng dịch vụ hay mức độ mà người sử dụng cảm nhận được sự khó khăn để sử dụng các sản phẩm, dịch vụ của tổ chức cung cấp. Về các khía cạnh liên quan đến tính dễ sử dụng của ví điện tử như kí hiệu, các phím chức năng, các bước thanh toán… Hubert và cộng sự (2017) cho rằng, các chỉ số về tính dễ sử dụng được nhận thức là dễ học, dễ đáp ứng mong muốn, dễ trở nên khéo léo và dễ giao dịch.

Theo Phương và cộng sự (2020), Nguyễn Thị Linh Phương (2013), Michelle Olivia và Nony Kezia (2022), Md Wasiul Karim và cộng sự (2022), tính dễ sử dụng ảnh hưởng đáng kể đến sự hài lòng của khách hàng, được coi là yếu tố xác định sự hài lòng của khách hàng trong bối cảnh ứng dụng công nghệ, khi mức độ dễ sử dụng cao thì người dùng có xu hướng sử dụng lại công nghệ, nếu thấp thì người dùng không sử dụng lại, những khách hàng được hưởng lợi từ việc sử dụng ví điện tử từ sự tiện lợi, hiệu suất cũng sẽ có xu hướng hài lòng cao hơn.

Giả thuyết H3: Tính dễ sử dụng có tác động đến sự hài lòng của sinh viên khối ngành kinh tế khi sử dụng dịch vụ thanh toán qua ví điện tử.

Bảo mật

Belanger và cộng sự (2002) cho rằng, bảo mật là bảo vệ chống lại các mối đe dọa an ninh, mối đe dọa an ninh được định nghĩa là một sự kiện có thể phá hủy, sửa đổi, lãng phí, từ chối hoặc tiết lộ thông tin hoặc làm giảm hiệu quả của dữ liệu và tài nguyên mạng.

Theo Milberg và cộng sự (2000), bảo mật là vấn đề nhận được sự quan tâm của khách hàng khi thực hiện các giao dịch thanh toán. Để thúc đẩy thanh toán di động, các nhà cung cấp dịch vụ cần loại bỏ những lo ngại này và tạo môi trường thuận lợi hơn cho niềm tin của khách hàng. Bảo mật của ví điện tử được định nghĩa là mức độ mà khách hàng tin rằng, việc sử dụng một phương thức thanh toán cụ thể thông qua ứng dụng di động sẽ được giữ an toàn, người dùng sẽ có sự e ngại nhất định và tránh xa sản phẩm nếu không đáp ứng được về bảo mật cho người dùng.

Theo quan điểm của Hoffman, Novak và Peralta (1999), thiếu an ninh và tin cậy sẽ bị coi là rào cản đối với việc sử dụng ví điện thoại di động. Những lo ngại về bảo mật thông tin khiến người mua nghi ngờ và đó là rào cản lớn đối với việc áp dụng thương mại điện tử. Nguyễn Ngọc Duy Phương và cộng sự (2020); Sushil Punwatkar và Dr. Manoj Verghese (2022); Michelle Olivia và Nony Kezia (2022) cho rằng, tổng quan các nghiên cứu về dịch vụ thanh toán qua ví điện tử có nhiều nghiên cứu sử dụng nhân tố “Tính bảo mật”.

Giả thuyết H4: Bảo mật có tác động đến sự hài lòng của sinh viên khối ngành kinh tế khi sử dụng dịch vụ thanh toán qua ví điện tử.

Sự tin tưởng

Theo Liebana-Cabanillas (2013), Zhu và cộng sự (2014), sự tin tưởng và hài lòng là hai nhân tố có liên quan chặt chẽ với nhau. Amin và cộng sự (2014) cho thấy, các hệ thống web phải đáng tin cậy và từ đó xây dựng được sự hài lòng của khách hàng. Nghiên cứu của Phương và cộng sự (2020), Đặng Ngọc Biên (2020), Sutia và cộng sự (2020) đã nêu ra sự tin tưởng tác động tích cực đến ý định tiếp tục sử dụng ví điện tử, sự tin tưởng đó đã được kiểm tra để xem xét sự hài lòng của khách hàng đối với thanh toán điện tử.

Giả thuyết H5: Sự tin tưởng có tác động đến sự hài lòng của sinh viên khối ngành kinh tế khi sử dụng dịch vụ thanh toán qua ví điện tử.

Sự hài lòng

Nghiên cứu của Parasuraman và cộng sự (1988) chỉ ra sự hài lòng của khách hàng là phản ứng của họ về sự khác biệt cảm nhận giữa kinh nghiệm đã biết và sự mong đợi. Theo Keller (2006), sự hài lòng là mức độ trạng thái cảm giác của một người bắt nguồn từ việc so sánh nhận thức về một sản phẩm so với mong đợi của người đó. Mensah (2018) cho rằng, sự hài lòng của khách hàng là một đánh giá từ khách hàng về sản phẩm, dịch vụ dẫn đến sự thỏa mãn. Sự hài lòng của khách hàng là một đánh giá dựa trên trải nghiệm lần đầu tiên của người dùng với dịch vụ, đánh giá này có thể là một cảm giác tích cực, sự hài lòng hoặc thờ ơ hoặc không hài lòng (Hsu, C. và Lin JC, 2015).

Khách hàng cảm thấy việc sử dụng ví điện tử dễ tiếp cận hơn sẽ cảm thấy hài lòng với nền tảng ví điện tử (Phương và cộng sự, 2020). Theo Shang và Wu (2017), những khách hàng có tỉ lệ hài lòng cao thường sẽ tiếp tục sử dụng nền tảng này. Sự hài lòng của khách hàng là một trải nghiệm tích cực mà người dùng ví điện tử có được từ nhà cung cấp, những chỉ số hài lòng của khách hàng là mức độ hài lòng, hiệu suất tốt, phù hợp với kì vọng (Amin và cộng sự, 2014).

4. Mô hình nghiên cứu

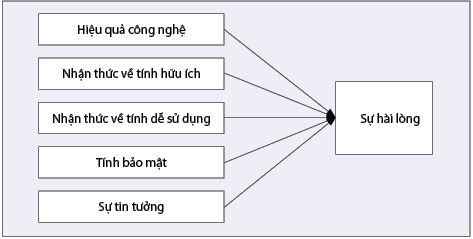

Mô hình đề xuất bao gồm 05 yếu tố ảnh hưởng đến sự hài lòng của khách hàng (Hình 1).

Hình 1: Mô hình nghiên cứu

Nguồn: Tổng hợp của tác giả

Dựa trên các nghiên cứu trước đây và sự phù hợp của đối tượng nghiên cứu, các tác giả đề xuất sử dụng mô hình SERVQUAL và kết hợp tham chiếu đến các mô hình tương tự trong chủ đề này để nghiên cứu các yếu tố ảnh hưởng đến sự hài lòng của người tiêu dùng khi sử dụng ví điện tử của sinh viên khối ngành kinh tế. SERVQUAL là một trong những thang đo phổ biến nhất đã được nhiều nhà nghiên cứu sử dụng để đo lường các chủ đề liên quan đến sự hài lòng của khách hàng và các mô hình tương tự khác cũng đã được phát triển và bổ sung từ mô hình SERVQUAL.

5. Phương pháp nghiên cứu

Mục tiêu nghiên cứu là xác định những nhân tố ảnh hưởng tới sự hài lòng của sinh viên khối ngành kinh tế khi sử dụng dịch vụ thanh toán qua ví điện tử và đánh giá mức độ ảnh hưởng của các nhân tố đó. Từ việc tham khảo các nghiên cứu trước, cơ sở lí luận và mô hình nghiên cứu có liên quan, nhóm tác giả đề xuất mô hình nghiên cứu, thiết kế thang đo nhằm đánh giá mức độ ảnh hưởng của các nhân tố đến sự hài lòng.

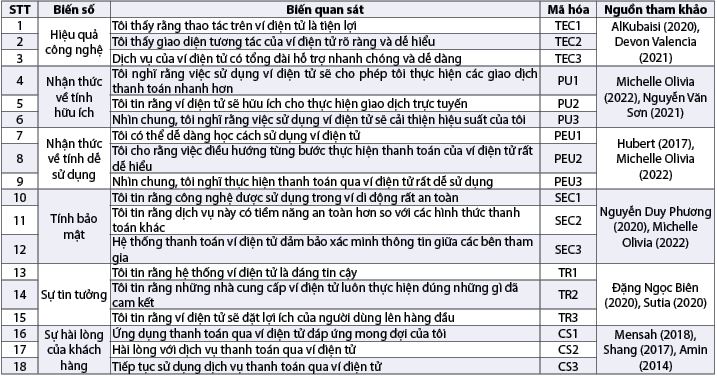

Nghiên cứu xây dựng, thiết kế thang đo phù hợp với thực tiễn tại Việt Nam dựa trên những nghiên cứu trước đó về sự hài lòng khi sử dụng thanh toán qua ví điện tử, qua đó thừa kế và bổ sung những nhân tố phù hợp với mục đích nghiên cứu. Tất cả các biến quan sát trong các thành phần đều sử dụng thang đo Likert 5 điểm với sự lựa chọn theo mức độ từ 1 đến 5:

(1) Hoàn toàn không đồng ý; (2) Không đồng ý; (3) Bình thường; (4) Đồng ý; (5) Hoàn toàn đồng ý. Kế thừa những nghiên cứu trước, nhóm tác giả sử dụng thang đo như trong Bảng 1, thang đo bao gồm 18 biến quan sát, trong đó 15 biến quan sát cho biến độc lập và 3 biến quan sát cho biến phụ thuộc.

Bảng 1: Thang đo và mã hóa thang đo

Nguồn: Tổng hợp của nhóm tác giả

Trong nghiên cứu này, nhóm tác giả sử dụng phương pháp lấy mẫu online để thu thập dữ liệu với đối tượng sinh viên khối ngành kinh tế, sử dụng hệ số tin cậy Cronbach’s Alpha (Cronbach, 1951) và phân tích nhân tố khám phá (Exploratory Factor Analysis - EFA) (Hair và cộng sự, 1998).

Xét thấy các giả thiết của mô hình thỏa mãn mô hình hồi quy bình phương bé nhất bình thường (OLS) được sử dụng để đo lường mức độ ảnh hưởng của những nhân tố: (1) Hiệu quả công nghệ; (2) Tính hữu ích; (3) Tính dễ sử dụng; (4) Bảo mật; (5) Sự tin tưởng đến sự hài lòng của sinh viên khối ngành kinh tế.

6. Kết quả nghiên cứu

a) Thống kê mô tả các biến

Để đảm bảo tính đại diện và dự phòng cho những mẫu không hợp lệ, quy mô mẫu là 270, thời gian khảo sát trong vòng 10 ngày (từ ngày 10/7/2022 đến ngày 20/7/2022). Sau khi sàng lọc, 20 mẫu không hợp lệ được lọc ra và quy mô mẫu cho nghiên cứu là 250.

Biến phụ thuộc với 03 biến quan sát CS1 đến CS3, có mức ý nghĩa nằm trong khoảng 3 - 5. Các biến độc lập được nhóm nghiên cứu đưa ra đều có giá trị Mean nằm trong khoảng 3 - 5, điều này cho thấy các sinh viên tham gia trả lời khảo sát đồng ý với quan điểm mà nhóm nghiên cứu đặt ra. Các biến quan sát đưa ra phù hợp với mô hình.

b) Kiểm định độ tin cậy của thang đo

Nhóm tác giả tiến hành kiểm định độ tin cậy của các thang đo thông qua việc xem xét hệ số Cronbach’s Alpha > 0,6 và hệ số tương quan biến tổng > 0,3. Kết quả kiểm định cho thấy thang đo với các biến độc lập và phụ thuộc đều thỏa mãn.

Bảng 2: Kết quả kiểm định độ tin cậy của các thang đo

Nguồn: Kết quả từ phần mềm SPSS 22.0

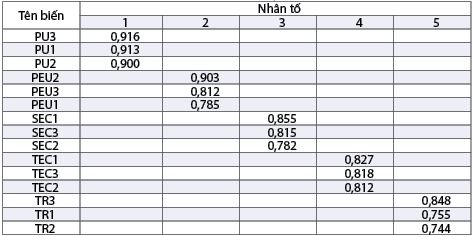

c) Phân tích nhân tố khám phá

Sau khi nhóm nghiên cứu thực hiện kiểm định các thang đo với hệ số tin cậy Cronbach’s Alpha, các thang đo được đánh giá tiếp theo bằng phương pháp phân tích nhân tố EFA để đánh giá mức độ hội tụ của các biến quan sát theo thành phần, phân tích nhân tố sẽ được thực hiện đồng thời cho biến phụ thuộc và biến độc lập. Theo Williams và cộng sự (2010), Nguyễn Đình Thọ (2011), điều kiện để phân tích nhân tố thỏa mãn là hệ số KMO phải nằm trong khoảng từ 0,5 đến 1, Sig. < 0,05, tổng phương sai trích tối thiểu là 50% và hệ số Eigenvalue > 1 để các nhân tố có thể tồn tại trong mô hình. Kết quả đạt được hệ số

KMO = 0,790 > 0,5 và kiểm định Barlett’s có giá trị 1836,116 với mức ý nghĩa Sig. = 0,000 < 0,05, cho thấy các biến quan sát thuộc cùng một nhân tố có tương quan chặt chẽ với nhau. (Bảng 3)

Bảng 3: Hệ số KMO và kiểm định Barlett’s nhóm biến độc lập

Nguồn: Kết quả từ phần mềm SPSS 22.0

Đồng thời tổng phương sai trích là 75,915% > 50% cho thấy 05 nhân tố này giải thích 75,915% sự biến thiên của tập dữ liệu và giá trị Eigenvalue = 1,190 > 1 đủ tiêu chuẩn phân tích nhân tố. (Bảng 4)

Bảng 4: Ma trận xoay các nhân tốa

Nguồn: Kết quả từ phần mềm SPSS 22.0

Các biến quan sát đều chỉ xuất hiện một hệ số tải nhân tố và đều lớn hơn 0,5 chứng tỏ các biến quan sát có ý nghĩa thực tiễn và có thể dùng để đưa vào xây dựng mô hình hồi quy nhằm kiểm định giả thuyết đặt ra ban đầu. Không có trường hợp biến nào cùng lúc tải lên cả hai nhân tố với hệ số tải gần nhau nên các nhân tố đảm bảo được giá trị hội tụ và phân biệt khi phân tích EFA. Ngoài ra không có sự xáo trộn các nhân tố. Nên sau khi phân tích nhân tố thì các nhân tố độc lập này được giữ nguyên, không bị tăng thêm hay giảm đi.

Phân tích nhân tố với biến phụ thuộc (Bảng 5):

Bảng 5: KMO và kiểm định Bartlett

Nguồn: Kết quả từ phần mềm SPSS 22.0

Hệ số KMO = 0,626 > 0,5 và kiểm định Barlett’s có giá trị 246,46 với mức ý nghĩa Sig. = 0,000 < 0,05; qua đó kết quả chỉ ra rằng các biến quan sát trong tổng thể có mối tương quan với nhau và phân tích nhân tố khám phá (EFA) thích hợp sử dụng trong nghiên cứu này.

d) Kết quả phân tích hồi quy (Bảng 6)

Bảng 6: Tóm tắt mô hình

Nguồn: Kết quả từ phần mềm SPSS 22.0

Mô hình hồi quy có R2 = 0,537 và R2 hiệu chỉnh = 0,525. Với R2 hiệu chỉnh = 0,525 cho biết biến phụ thuộc trong mô hình được giải thích bởi 52,5 % các biến độc lập. Nói cách khác 52,5% sự hài hài lòng có thể được giải thích bởi sự tác động của năm nhân tố. Còn nhiều yếu tố chưa được đưa vào mô hình xem xét. Trong những nghiên cứu tiếp theo, nhóm tác giả sẽ tìm kiếm và đưa thêm một số nhân tố mới vào mô hình.

Kiểm định sự phù hợp của mô hình (Phân tích phương sai ANOVA) (Bảng 7)

Bảng 7: Phân tích ANOVA

Nguồn: Kết quả từ phần mềm SPSS 22.0

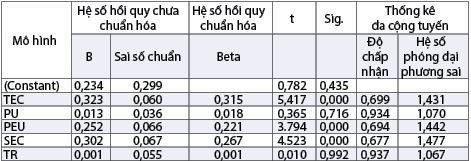

Tiến hành chạy hồi quy giữa biến phụ thuộc CS với các biến độc lập TEC, PU, PEU, SEC, TR ta có kết quả hồi quy tại Bảng 8.

Bảng 8: Hệ số hồi quy

Nguồn: Kết quả từ phần mềm SPSS 22.0

Ta thấy ngoài biến TR và PU có giá trị Sig. > 0,05, các biến độc lập TEC, PEU, SEC đều có giá trị Sig. < 0,05 nên ở mức ý nghĩa 5% các biến này có ảnh hưởng tới biến phụ thuộc và các hệ số đều mang dấu dương nên các yếu tố về hiệu quả công nghệ, tính dễ sử dụng, bảo mật có ảnh hưởng thuận chiều tới sự hài lòng của sinh viên khối ngành kinh tế khi sử dụng dịch vụ thanh toán qua ví điện tử.

7. Thảo luận

Thông qua quá trình nghiên cứu định lượng nhóm tác giả nhận thấy:

Kết quả nghiên cứu chỉ ra, hiệu quả công nghệ, tính dễ sử dụng, bảo mật là ba nhân tố có tác động tích cực đến sự hài lòng của sinh viên khối ngành kinh tế khi sử dụng dịch vụ thanh toán ví điện tử.

Nhân tố “Hiệu quả công nghệ” có hệ số β = 0,315, nhân tố “Tính dễ sử dụng” có hệ số β = 0,221, nhân tố “Bảo mật” có hệ số β = 0,267 và giá trị Sig. đều = 0,000, nên chấp nhận giả thuyết H1. Vì vậy cả ba nhân tố đều có ảnh hưởng đến sự hài lòng của sinh viên khi sử dụng dịch vụ thanh toán qua ví điện tử. Mối quan hệ giữa ba nhân tố này và sự hài lòng là mối quan hệ cùng chiều. Nhân tố hiệu quả công nghệ ảnh hưởng đến sự hài lòng phù hợp với kết quả của nghiên cứu Phương và cộng sự (2020); Devon Valencia và Chrisanty (2021). Nhân tố bảo mật ảnh hưởng đến sự hài lòng phù hợp với kết quả nghiên cứu của Nguyễn Ngọc Duy Phương và cộng sự (2020); Sushil Punwatkar và Dr. Manoj Verghese. Nhân tố dễ sử dụng ảnh hưởng đến sự hài lòng của sinh viên khi sử dụng ví điện tử phù hợp với kết quả nghiên cứu của Nguyễn Thị Linh Phương (2013); Michelle Olivia và Nony Kezia (2022); Md Wasiul Karim và cộng sự (2022).

Có thể thấy, sự đổi mới công nghệ khiến cho sinh viên hài lòng nhất khi thanh toán qua ví điện tử. Trước đây, muốn mua hàng, thanh toán phải mất nhiều thời gian đi lại, chọn hàng và thanh toán bằng tiền mặt, thì hiện nay, sinh viên chủ yếu là thế hệ sinh ra vào thời điểm có Internet, tiếp cận nhiều với dịch vụ thanh toán nhanh chóng nên dễ dàng đánh giá sự tiện lợi khi trải nghiệm dịch vụ thông qua thao tác trên ví điện tử. Theo khảo sát, có một số sinh viên sử dụng nhiều ví điện tử khác nhau. Việc rời bỏ ví điện tử này sang ví điện tử khác do sự đổi mới công nghệ, cách tiếp cận đến ví qua lời truyền miệng của bạn bè, quảng cáo nếu như biết giao dịch trở nên nhanh chóng hơn. Vì vậy, các nhà cung cấp dịch vụ cần tìm hiểu thêm nhu cầu của khách hàng trẻ tuổi này để cải tiến quy trình, gia tăng các tính năng giúp người dùng giảm thời gian và công sức trong việc thực hiện giao dịch bằng ví điện tử để thao táo dễ dàng hơn. Hơn nữa, không chỉ sinh viên mà hiện nay ví điện tử đang là xu thế thanh toán của tương lai, do đó ngày càng nhiều đối tượng khách hàng tiếp cận để sử dụng dịch vụ.

Hiện nay, vấn nạn nhức nhối đối với thương mại điện tử cũng như thanh toán điện tử tại Việt Nam chính là thông tin bị đánh cắp, lừa đào, gian lận tài chính. Khách hàng, đặc biệt là sinh viên khối ngành kinh tế được tiếp cận các môn học liên quan đến sản phẩm, dịch vụ sử dụng công nghệ thường sẽ quan tâm nhiều đến bảo mật của ví điện tử so với các dịch vụ thanh toán truyền thống. Do đó, các tiêu chuẩn bảo mật tốt nhất trong ngành nên được phát triển và bắt buộc tất cả các nhà cung cấp dịch vụ trong nước tuân thủ. Các nhà cung cấp dịch vụ cần nâng cao tính bảo mật thông tin cá nhân và tài khoản người dùng, đây chính là nhiệm vụ cấp thiết của hầu hết các đơn vị cung ứng dịch vụ trực tuyến điện tử. Cần đào tạo đội ngũ an ninh mạng chuyên nghiệp, nhanh nhạy nắm bắt tình hình trong nước và thế giới, kịp thời xử lí sự cố xảy ra, nâng cấp cơ sở hạ tầng, thường xuyên kiểm tra và vô hiệu hóa các tín hiệu xâm nhập.

Dù sinh viên ưa thích công nghệ, khám phá những điều mới nhưng việc các em hài lòng khi sử dụng dịch vụ thanh toán qua ví điện tử là vì sử dụng ví điện tử dễ dàng, dễ hiểu. Hiện nay, có nhiều ví điện tử tích hợp những tiện ích thanh toán trong nhiều lĩnh vực dịch vụ. Gia tăng tính dễ sử dụng của ví điện tử sẽ góp phần thúc đẩy người tiêu dùng sử dụng loại hình dịch vụ này. Sinh viên có thể học cách vận hành ví điện tử dễ dàng, chuyển tiền nhanh chóng vì nó không yêu cầu nhiều bước. Các nhà cung cấp tiếp thu thêm ý kiến của người dùng ví điện tử nhằm cải tiến không ngừng theo yêu cầu của khách hàng là hết sức quan trọng trong việc đánh giá cảm nhận mức độ dễ sử dụng của họ.

Tài liệu tham khảo:

1. Cronbach, L. J. (1951). Coefficient alpha and the internal structure of tests. Psychometrika, 16(3), pages 297-334.

2. Hair, J. F. J., Anderson, R. E., Tatham, R. L., & Black, W. C. (1998). Multivariate Data Analysis, . New Jersey: Prentice Hall.

3. Karim, M. W., Chowdhury, M. A. M., & Haque, A. A. (2022). A Study of Customer Satisfaction Towards E-Wallet Payment System in Bangladesh. American Journal of Economics and Business Innovation, 1(1), pages 1-10.

4. Mai, N., Thảo, T., Tín. N.K. (2021). Factors affecting consumers’ satisfaction when using e-wallets. empirical evidence from HN

5. Miruna, S. L. (2019). A study on customer satisfaction towards e-wallet intirunelveli city. International Journal Of All Research Writings, 2(1), pages 3-6.

6. Nadhira, A. F. (2021). Analysis of Factors Affecting Customer Satisfaction: Study on E-wallet Services (Doctoral dissertation, Universitas Muhammadiyah Surakarta).

7. Olivia, M., và Marchyta, N. K. (2022). The Influence of Perceived Ease of Use and Perceived Usefulness on E-Wallet Continuance Intention: Intervening Role of Customer Satisfaction. Jurnal Teknik Industri, 24(1).

8. Phuong, N. N. D., Luan, L. T., Dong, V. V., & Khanh, N. L. N. (2020). Examining customers’ continuance intentions towards e-wallet usage: The emergence of mobile payment acceptance in Vietnam. The Journal of Asian Finance, Economics and Business, 7(9), pages 505-516.

9. Prasad Yadav, M., và Arora, M. (2019). Study on impact on customer satisfaction for E-wallet using path analysis model. International Journal of Information Systems và Management Science, 2(1).

10. Thanh, H., Dương, P.T. (2021). Factors Affecting The Behavior Of Using E-Wallets In Hanoi: A Comparative Study Of Momo And Moca E-Wallets

11. Thuy, N. T. N., Kiet, T. T., Cuong, P. H., Quy, V. D., & Trung, N. C. (2022). Ho Chi Minh City University of technology and education students’ satisfaction with e-wallet service. Linguistics and Culture Review, 6, pages 15-31.

12. Valencia, D., và Layman, C. V. (2021). E-wallet service innovation, service delivery, and customer satisfaction on customer loyalty within Shopeepay in Indonesia. Ultima Management: Jurnal Ilmu Manajemen, 13(1), pages 23-46.

13. Sơn, N. V., Ngân, N. T. T., và Long, N. T. (2021), Những yếu tố ảnh hường đến ý định sử dụng ví điện tử Momo khi mua sắm trực tuyến của sinh viên Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Journal of Science and Technology-IUH, 50(02).

14. https://tapchitaichinh.vn/ngan-hang/cac-nhan-to-tac-dong-toi-su-hai-long-cua-nguoi-dung-dich-vu-vi-dien-tu-330216.html

15. https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/hdtt/ctccudvtt?_afrLoop

=34300511342305311

16. https://www.vietnamplus.vn/visa-co-toi-76-nguoi-tieu-dung-vn-su-dung-vi-dien-tu-de-thanh-toan/

793506.vnp

Phạm Thị Huyền, Nguyễn Minh Loan, Nguyễn Thị Mai Hoa

Học viện Ngân hàng - Phân viện Bắc Ninh

https://tapchinganhang.gov.vn