Việc áp dụng các giải pháp công nghệ số vào lĩnh vực tài chính, ngân hàng trong thời gian qua đã giúp tạo ra các dịch vụ tài chính tốt hơn, tiện ích hơn với chi phí sử dụng thấp hơn, mang lại những trải nghiệm thú vị hơn cho khách hàng so với các dịch vụ tài chính, ngân hàng truyền thống và đang trở thành xu hướng chủ đạo trong những thập niên tới. Tuy nhiên, đây là lĩnh vực còn khá mới mẻ không chỉ tại Việt Nam mà còn trên toàn thế giới. Cùng với những nghiên cứu về những cơ hội và lợi ích mà Fintech đem lại cho ngành dịch vụ tài chính nói riêng và nền kinh tế nói chung, bài viết này sẽ phân tích một số thách thức điển hình của Fintech đối với ngành dịch vụ tài chính của Việt Nam nhằm góp phần phác họa bức tranh đầy đủ về Fintech tại Việt Nam.

1. Giới thiệu

Ngày nay, một cá nhân có nhu cầu về dịch vụ thanh toán hoặc chuyển tiền di động hay vay vốn không nhất thiết phải đến một ngân hàng hay tổ chức tài chính chính thức để có thể trải nghiệm những dịch vụ này. Họ hoàn toàn có thể hài lòng với việc cung ứng các dịch vụ trên bởi một tổ chức phi ngân hàng. Các sản phẩm thanh toán, chuyển tiền di động được coi là “cánh cửa” để các công ty Fintech tiếp cận tới bộ phận dân cư chưa có giao dịch với ngân hàng. Công ty kiểm toán thuộc hàng đầu thế giới Pricewaterhouse Coopern (PwC) dự báo công nghệ di động sẽ giúp nhiều khách hàng mới tiếp cận các dịch vụ tài chính và mở ra một thị trường mới có tổng giá trị tới 3 nghìn tỷ USD cho lĩnh vực thanh toán toàn cầu (PwC, 2017). Thêm nữa, sự xuất hiện của các công ty cho vay chuyên biệt có thể xử lý các khoản thế chấp, khoản vay mua ô tô, khoản vay cá nhân, khoản vay sinh viên và thậm chí cả thẻ tín dụng hiệu quả hơn nhiều so với trước đây. Điều đó đã đáp ứng được nhu cầu của nhiều cá nhân và doanh nghiệp. Với khả năng cung cấp các phê duyệt trong vài giây và đóng khoản vay trong khoảng thời gian ngắn, tránh được tương tác vật lý và tạo ra niềm tin, điều này đã dẫn đến sự thay đổi thị phần chưa từng có từ các ngân hàng truyền thống sang các công ty Fintech. Những công nghệ mới nổi cho phép các doanh nghiệp tạo ra những sản phẩm và dịch vụ tiện lợi, được cá nhân hóa và dựa trên dữ liệu trực quan với chi phí thấp.

Một điều không thể phủ nhận là sự phát triển của Fintech cũng như ứng dụng các giải pháp và cách tiếp cận Fintech hiện đang là xu thế dẫn dắt ngành dịch vụ tài chính toàn cầu, gồm ngân hàng bán lẻ, cho vay và đầu tư, thanh toán và chuyển tiền, quản lý tài sản, bảo hiểm và giao dịch chuỗi khối Blockchain. Sự phát triển của ngành Fintech ở Việt Nam cũng phản ánh những xu hướng toàn cầu này, góp phần định hình thị trường tài chính số ở Việt Nam. Ứng dụng công nghệ trong các dịch vụ tài chính sẽ gia tăng sự cạnh tranh giữa các công ty tốt nhất, đặc biệt là giữa các ngân hàng bán lẻ truyền thống và các ngân hàng chỉ hoạt động trực tuyến; người cho vay truyền thống và cho vay ngang hàng (P2P); quản lý tài sản truyền thống và tư vấn tài chính tự động (robo-advisors). Đặc biệt, do tác động của dịch bệnh, người tiêu dùng Việt Nam tiếp nhận các sàn thương mại điện tử, kênh mua hàng trực tuyến nhanh hơn (theo Khảo sát người tiêu dùng Việt Nam của Công ty Kiểm toán Deloitte năm 2021).

Fintech đã đem lại nhiều tác động tích cực đến ngành dịch vụ tài chính, song Fintech đã và đang đặt ra nhiều thách thức đối với lĩnh vực này. Các thách thức có thể nhìn thấy đối với cả các tổ chức cung ứng dịch vụ truyền thống và hiện đại, đối với cả khách hàng và bộ máy quản lý.

2. Tổng quan nghiên cứu về thách thức của Fintech đối với ngành dịch vụ tài chính

Nghiên cứu của Ngân hàng Thanh toán quốc tế (BIS, 2018) chỉ ra diễn biến công nghệ tài chính, những tác động tới ngân hàng và các cơ quan thanh tra giám sát. Các kịch bản tác động của Fintech mà BIS đưa ra đều có một điểm chung, đó là sự phát triển của các dịch vụ thanh toán sáng tạo, trong đó đơn vị cung cấp dịch vụ thanh toán có thể là ngân hàng truyền thống hay các định chế phi ngân hàng, như các công ty Fintech. Theo BIS, Fintech mang lại những cơ hội, đồng thời đi kèm những rủi ro cho hệ thống trung gian tài chính. Một trong những rủi ro lớn nhất mà BIS nhấn mạnh, đó là việc phòng, chống rửa tiền và chống tài trợ khủng bố với các lĩnh vực mới như tiền ảo. Cụ thể, Fintech giúp gia tăng số lượng người tham gia sử dụng dịch vụ tài chính và làm cho các giao dịch xuyên biên giới trở nên dễ dàng hơn. Điều này làm cho việc giám sát các giao dịch thanh toán trở nên phức tạp hơn đối với các cơ quan quản lý. Ngoài ra, một khó khăn nữa trong thời đại kinh tế số, đó là các công ty Fintech cung cấp các dịch vụ tương tự như ngân hàng (như trong mảng thanh toán) nhưng có thể nằm ngoài phạm vi quản lý của ngành Ngân hàng, khiến cho việc quản lý của các cơ quan có thẩm quyền trở nên khó khăn hơn. Nghiên cứu của BIS cũng chỉ ra rằng, sự phát triển của Fintech đòi hỏi các cơ quan quản lý phải đánh giá lại các mô hình và nguồn lực giám sát hiện tại của mình để đảm bảo cho việc giám sát được hiệu quả.

Ủy ban Thanh toán và Cơ sở hạ tầng thị trường (CPMI) thuộc BIS (2014) tập trung chuyên sâu vào tổ chức phi ngân hàng trong thanh toán bán lẻ. Báo cáo đã chỉ ra động lực thúc đẩy hoạt động phi ngân hàng trong thanh toán bán lẻ, bao gồm việc tiết kiệm chi phí, lợi thế công nghệ và những thay đổi trong thói quen thanh toán của khách hàng. Sự tham gia ngày càng nhiều của các tổ chức phi ngân hàng trong lĩnh vực thanh toán có thể gây nên nhiều rủi ro, như rủi ro hoạt động, gian lận, rủi ro pháp lý. Do đó, nghiên cứu tập trung thảo luận khung pháp lý cho các tổ chức phi ngân hàng trong hoạt động thanh toán bán lẻ. CPMI chỉ ra rằng, phần lớn trong các trường hợp, chính phủ hay cơ quan lập pháp chịu trách nhiệm ban hành luật sơ cấp tác động đến hoạt động của các tổ chức phi ngân hàng, trong khi ngân hàng trung ương (NHTW) là cơ quan chịu trách nhiệm đưa ra các quy định thứ cấp để phát triển các chi tiết cụ thể và các yêu cầu của luật sơ cấp. Về quản lý nhà nước trong lĩnh vực thanh toán, hai mục tiêu hàng đầu của NHTW là sự an toàn và tính hiệu quả của các hệ thống thanh toán. Nghiên cứu cũng đưa ra một số thông lệ để quản lý trung gian thanh toán, trong đó nhấn mạnh đến việc tổ chức thanh toán phi ngân hàng phải có địa vị pháp lý hoặc giấy phép cụ thể liên quan đến dịch vụ thanh toán mà họ cung cấp. Việc tham gia của các tổ chức thanh toán phi ngân hàng đặt ra một số vấn đề lớn cho NHTW và các cơ quan quản lý khác. Trước hết là sự khó khăn trong việc quản lý, giám sát các đơn vị thanh toán phi ngân hàng khi các tổ chức này không được cấp phép và theo dõi đầy đủ, đặc biệt với các tổ chức thanh toán quốc tế. Vấn đề thứ hai, đó là việc bảo mật dữ liệu và quyền riêng tư của người dùng. Vấn đề thứ ba, các nhà cung cấp dịch vụ thanh toán đầu cuối có thể nắm giữ số dư tài khoản dương với người sử dụng cuối cùng, do đó, nổi lên vấn đề quản lý rủi ro, đặc biệt là rủi ro thanh khoản với các tổ chức này. Nghiên cứu cũng đưa giải pháp cho vấn đề giám sát an toàn hệ thống thanh toán của NHTW, đó là tập trung vào tính an toàn và hiệu quả của cả hệ thống thanh toán, thay vì hiệu quả và an toàn của từng thành viên trong hệ thống đó.

Nghiên cứu của He (2018) về tiền mã hóa trong nền kinh tế số đưa ra khả năng tiềm tàng về việc sử dụng tiền mã hóa như là một phương tiện thanh toán trong tương lai. Tác giả chỉ ra rằng, tiền mã hóa có những ưu điểm để trở thành phương tiện thanh toán trong tương lai, với tính không định danh (tương tự như tiền), nhưng cho phép thanh toán xuyên biên giới nhanh chóng mà không cần qua một trung gian thanh toán. Ngoài ra, chi phí và thời gian thanh toán của tiền mã hóa cũng vượt trội so với các loại hình thanh toán hiện tại. Với sự gia tăng nhanh chóng của tiền mã hóa cũng như sự chấp nhận rộng rãi của công nghệ sổ cái phân tán, He (2018) tin rằng, tương lai sẽ có sự chuyển dịch từ việc thanh toán dựa trên hệ thống tài khoản sang thanh toán dựa trên tiền mã hóa. Do đó, sẽ có áp lực từ các đồng tiền mã hóa lên tiền pháp định của NHTW. Để chuẩn bị cho xu thế trên, tác giả đề xuất các NHTW cần quản lý tiền mã hóa để phòng tránh việc lách luật, cũng như phòng, chống rửa tiền và tội phạm khủng bố. Ngoài ra, NHTW có thể phát hành loại tiền mã hóa của riêng họ, tương tự như các loại tiền mã hóa trên thị trường, để nâng cao tính hấp dẫn của loại tiền này với vai trò là một phương tiện thanh toán.

Trong bài phát biểu về nghiên cứu của mình tháng 11 năm 2018, Agustin Cartens - Giám đốc điều hành BIS, trao đổi về tiền tệ và hệ thống thanh toán trong thời đại số. Trong khi sự chú ý của công chúng dồn vào tiền mã hóa và ứng dụng của nó trong thanh toán, Carstens cho rằng, những nỗ lực của NHTW trong việc nâng cao hạ tầng thanh toán cũng rất đáng ghi nhận. Cụ thể, trong thời đại số, các NHTW cần đầu tư lớn để phát triển hạ tầng cũng như phần mềm và quy trình thanh toán để đảm bảo an toàn tiền tệ, giúp ổn định tài chính và bảo vệ nền kinh tế. Điều đó thể hiện qua một số điểm chính. Trước hết là việc nâng cao tính bền vững trong hoạt động. Do hệ thống thanh toán là yếu tố then chốt trong sự vận hành trơn tru của nền kinh tế, các NHTW làm việc không ngừng nghỉ để đảm bảo hệ thống thanh toán luôn bền vững và liên tục. Một số NHTW hiện tại đang thử nghiệm công nghệ sổ cái phân tán (DLT) để nâng cao hiệu quả hệ thống. Thứ hai là nâng cao khả năng thích ứng của hệ thống thanh toán. Tiêu chuẩn quốc tế về hệ thống thanh toán ổn định đòi hỏi hệ thống có khả năng phục hồi trong vòng 2 giờ kể từ khi bị gián đoạn. Tuy nhiên, việc khôi phục trong vòng 2 giờ sau các cuộc tấn công mạng là không hề đơn giản. Do đó, nhiều NHTW đang dần triển khai nhiều giải pháp mới, bao gồm cả DLT, để duy trì khả năng thích ứng cao nhất của hệ thống thanh toán. Thứ ba là nâng cao tốc độ xử lý giao dịch. Với thanh toán bán lẻ, tốc độ giao dịch là yếu tố then chốt. Ngoài ra, đẩy nhanh tốc độ thanh toán còn giúp cải thiện hệ thống thanh toán xuyên biên giới, vốn dĩ đang rất chậm chạp và đắt đỏ tại thời điểm hiện tại.

3. Phân tích một số thách thức của Fintech đối với ngành dịch vụ tài chính Việt Nam

Tại Việt Nam, lĩnh vực Fintech xuất hiện, áp dụng đầu tiên trong lĩnh vực thanh toán. Từ năm 2008, nắm bắt được xu hướng phát triển mạnh mẽ của công nghệ thông tin (CNTT) và mối liên hệ mật thiết giữa CNTT với hoạt động thanh toán, trên thị trường đã xuất hiện các tổ chức không phải là tổ chức tín dụng (TCTD) hoạt động trong lĩnh vực CNTT tham gia vào thị trường cung ứng dịch vụ thanh toán. Tiếp theo sự phát triển của Fintech trong lĩnh vực thanh toán, từ năm 2015, các doanh nghiệp Fintech hoạt động trong một số lĩnh vực khác bắt đầu xuất hiện ở Việt Nam với làn sóng về các Startups. Các lĩnh vực mà các Startups lựa chọn huy động vốn từ cộng đồng (crowdfunding); dịch vụ cho vay trực tuyến; quản lý dữ liệu tài chính cá nhân; quản lý dữ liệu khách hàng; ngân hàng kỹ thuật số (Timo); dịch vụ tài chính (như BankGo, GoBear); cầm đồ online (như F88)... Bên cạnh đó còn một số lĩnh vực Fintech tiềm năng khác như công nghệ quản lý tài sản (WealthTech), các công ty sử dụng điện toán đám mây (RegTech) và các công ty bảo hiểm công nghệ (InsureTech) cũng đang được đầu tư phát triển. Chỉ trong vài năm trở lại đây, Việt Nam đã chứng kiến sự hình thành và phát triển của số lượng lớn các tổ chức Fintech gia nhập thị trường dịch vụ tài chính, ngân hàng. Những công ty này vừa là các đối thủ cạnh tranh trực tiếp nhưng cũng vừa là đối tác hợp tác chặt chẽ đối với các định chế tài chính, ngân hàng truyền thống; đồng thời cũng mang lại nhiều vấn đề và thách thức mới đối với các cơ quan quản lý Nhà nước trong việc đảm bảo sự phát triển hài hòa giữa ngân hàng và Fintech; cũng như tạo ra mức độ cạnh tranh thích hợp cho sự phát triển của thị trường.

Thứ nhất, Fintech làm gia tăng nguy cơ rủi ro CNTT trên phạm vi hệ thống. Fintech dựa trên các công nghệ mới để cung ứng dịch vụ tài chính, do vậy, quản lý rủi ro CNTT là thách thức hàng đầu của cơ quan quản lý. Rủi ro CNTT là những rủi ro liên quan đến việc sử dụng, vận hành CNTT trong doanh nghiệp, bao gồm các thành phần chính sau: (i) Rủi ro về bảo mật là nguy cơ truy cập trái phép, thay đổi thông tin; (ii) Rủi ro về tính sẵn sàng là nguy cơ không truy cập được dữ liệu hay gián đoạn các quy trình kinh doanh; (iii) Rủi ro về hiệu năng là nguy cơ chậm trễ trong quá trình truy cập dữ liệu hay vận hành các quy trình kinh doanh; (iv) Rủi ro về tính không linh hoạt của hệ thống CNTT là nguy cơ không thực hiện được hoặc thực hiện quá chậm các yêu cầu thay đổi của hoạt động kinh doanh (George Westerman, Richard Hunter, 2007). Rủi ro CNTT là một cấu phần của rủi ro hoạt động (Operational Risk) nhưng không chỉ đóng vai trò như một mảng đặc trưng của quản trị rủi ro hoạt động, quản trị rủi ro CNTT đang nổi lên như một bộ phận tương đối độc lập vì CNTT có vai trò thiết yếu với các hoạt động kinh doanh. Trong lĩnh vực tài chính, hầu như toàn bộ hoạt động kinh doanh được thực hiện thông qua các hệ thống CNTT. Thêm nữa, rủi ro CNTT thay đổi rất nhanh, tương ứng với tốc độ phát triển của công nghệ. Ví dụ như các hành vi lừa đảo trực tuyến và các yêu cầu về các biện pháp ngăn ngừa bằng CNTT do các cơ quan quản lý Nhà nước đặt ra mới chỉ xuất hiện trong những năm gần đây. (Hình 1)

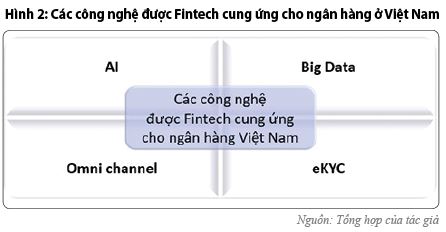

Với xu hướng hợp tác giữa Fintech và ngân hàng, ngày càng nhiều ngân hàng Việt Nam sử dụng các công nghệ do công ty Fintech cung ứng để phân tích nhu cầu của khách hàng trong chiến lược cung ứng sản phẩm mới, tư vấn trực tuyến cho khách hàng, định danh khách hàng nhằm tiếp cận khách hàng ở xa, đa dạng kênh cung ứng dịch vụ… Chẳng hạn, với việc áp dụng trí tuệ nhân tạo (AI), TPBank với ứng dụng trợ lý ảo T’Aio trên Facebook Messenger và VietA Bank với Chatbox hoạt động trên Fanpage với các chức năng chủ yếu là: Tư vấn khách hàng các thông tin về lãi suất, tỷ giá, sản phẩm, biểu phí..., giải đáp khách hàng các thắc mắc về địa điểm, phí giao dịch, quy trình mở thẻ. Hoặc áp dụng dữ liệu lớn (Big Data) trong phân tích hàng ngàn hành vi khách hàng sử dụng dịch vụ giúp cho các ngân hàng, định chế tài chính thu thập thêm nhu cầu của khách hàng từ đó có thể cho ra những chiến lược kinh doanh, chế độ hậu đãi mới thu hút khách hàng hiệu quả hơn. Trong bối cảnh ngân hàng số phát triển mạnh mẽ, những kênh dịch vụ ngân hàng truyền thống như chi nhánh, ATM đang dần được thay thế bởi các nền tảng số như website, ứng dụng điện thoại, mạng xã hội, nâng cao khả năng bao phủ và tiếp cận khách hàng từ xa. Với khả năng tiếp cận dịch vụ đa dạng trên nền tảng số, yêu cầu của khách hàng ngày càng cao, nhất là sự tiện lợi, nhanh chóng, dễ tiếp cận dịch vụ tài chính - ngân hàng. Giải pháp định danh khách hàng điện tử (eKYC) từ xa có thể giải quyết được các vấn đề này. Tại Việt Nam, đến nay chưa có khung pháp lý hướng dẫn chi tiết về việc tổ chức tài chính thực hiện eKYC. Ngân hàng TMCP Tiên Phong (TPBank) là một trong những ngân hàng Việt Nam đầu tiên áp dụng thành công eKYC với dịch vụ “TPBank LiveBank” - mô hình giao dịch trực tuyến 24/7 đầu tiên tại Việt Nam. Toàn bộ quy trình mở tài khoản AMT+ và eKYC được theo dõi và tư vấn bởi cán bộ tư vấn qua video trực tuyến 24/7, đảm bảo tính chính xác và trung thực của thông tin. Hệ thống cũng lưu trữ toàn bộ cuộc hội thoại và hình ảnh giao dịch của khách hàng được ghi lại bởi camera trong và ngoài quầy giao dịch LiveBank phục vụ cho việc tra soát, xử lý khiếu nại. Fintech cũng đang giúp các ngân hàng truyền thống thực hiện xây dựng gói giải pháp trên kênh số (Omni Channel). Những kênh kỹ thuật số này chính là nền tảng để cung cấp những dịch vụ thanh toán kỹ thuật số tới người dùng, tạo ra trải nghiệm dịch vụ ngân hàng trực tuyến thông suốt. Một số ví dụ về các ngân hàng ứng dụng số hóa hợp kênh (Omnichannel Digitalization) bao gồm: LienVietPost Bank, ACB, MB hay OCB. Tại Vietcombank, sản phẩm Digibank (nền tảng Omni Channel) với sự hợp tác từ đối tác công nghệ VNPAY đã được ra mắt đầu năm 2020 được coi là sản phẩm vượt trội với sự phát triển đa dạng kênh tương tác và dịch vụ cung ứng cho khách hàng. (Hình 2)

Thực tế trên dẫn đến gia tăng sự phụ thuộc lẫn nhau giữa các bên tham gia thị trường (ngân hàng, công ty Fintech và những chủ thể khác) và cơ sở hạ tầng của thị trường. Điều này có thể khiến rủi ro CNTT leo thang thành khủng hoảng hệ thống, đặc biệt ở những lĩnh vực dịch vụ tập trung vào một hoặc một số tổ chức chi phối. Sự gia nhập của các công ty Fintech vào thị trường dịch vụ ngân hàng làm tăng độ phức tạp của hệ thống và gia tăng rủi ro chung của hệ thống do có thể những công ty Fintech mới gia nhập có chuyên môn và kinh nghiệm hạn chế trong việc quản lý rủi ro CNTT. Sự phát triển thiên về số lượng có thể bao hàm sự lơ là của các công ty Fintech trong quản trị rủi ro CNTT. Nếu có nhiều bên tham gia vào việc cung cấp các sản phẩm và dịch vụ tài chính, sự không rõ ràng có thể phát sinh liên quan đến trách nhiệm của các bên khác nhau trong chuỗi giá trị, có khả năng làm tăng khả năng xảy ra sự cố vận hành. Không những vậy, công nghệ tài chính đã vượt qua ranh giới của các ngành tài chính truyền thống. Liên ngành, đa thể chế và các sản phẩm tài chính liên ngành đã xuất hiện trong một dòng chảy bất tận, phá vỡ các hạn chế về thời gian và không gian của rủi ro và tăng khả năng lây lan nhanh chóng của rủi ro tài chính và sự lây lan rủi ro xuyên biên giới. Chẳng hạn, hiện nay các ngân hàng đang đầu tư nhiều vào các máy móc thông minh qua vận dụng AI. Các mô hình ứng dụng AI có thể thực hiện các nhiệm vụ nhanh hơn nhân viên thông thường theo cấp số mũ và thực hiện một cách chính xác hơn. Song, rủi ro CNTT gắn với AI có nguy cơ từ việc bắt đầu tích hợp một công nghệ mới vào quy trình, nhưng ở một mức độ cao hơn theo cấp số nhân, một công cụ AI có thể hoàn thành công việc nhanh hơn nhiều so với con người, nhưng cũng có thể mắc lỗi ở một tỷ lệ nhất định. Việc quản lý sự cố và phục hồi sau khủng hoảng có thể gặp nhiều trở ngại hơn do ứng dụng và dữ liệu hầu như đã được hợp nhất. Thêm nữa, thông qua sử dụng AI, các ứng dụng phụ thuộc phần lớn vào dữ liệu trong một quy trình sẽ khiến quy trình trở thành mục tiêu của các tội phạm công nghệ. Các hoạt động tội phạm hiện đang lợi dụng AI, trong khi đa số các bộ phận bảo mật CNTT không được trang bị đầy đủ để giải quyết các mối đe dọa này (Deloitte, 2020).

Thứ hai, việc hướng tới số hóa và Fintech đã gia tăng sự cạnh tranh trên thị trường cho các ngân hàng, với những công ty chuyển đổi số mới tham gia vào các hoạt động liên quan đến ngân hàng và thách thức các mô hình ngân hàng hiện có. Fintech làm giảm các rào cản thâm nhập thị trường đối với các doanh nghiệp - bao gồm cả các tập đoàn dịch vụ tài chính, các công ty khởi nghiệp và các doanh nghiệp công nghệ, truyền thông và viễn thông. Xu hướng này đã tạo ra một mạng lưới phức tạp nơi các đối thủ hợp tác, tương tác với nhau thường xuyên. Các chủ thể tham gia cung cấp dịch vụ tài chính trên thị trường ngày càng trở nên đa dạng hơn và mô hình kinh doanh cũng có nhiều thay đổi theo hướng chuyển đổi số hóa trong những năm gần đây. Năm 2015, Việt Nam có 39 công ty Fintech. Con số này tăng lên 44 công ty vào năm 2017 và lên 124 công ty vào năm 2019. Mặc dù đã có những biến động xảy ra trong những năm qua, nhưng kể từ 2019 đến nay, thị trường vẫn ít nhiều duy trì được sự ổn định khi các ứng cử viên mới đa phần hoạt động trong lĩnh vực Thanh toán và Insurtech, còn các công ty khởi nghiệp về P2P Lending, Blockchain, Crowdfunding và POS đã phải rời bỏ thị trường. Tính đến năm 2020, số lượng công ty Startup Fintech tại Việt Nam còn 115 công ty, đại diện cho 5 lĩnh vực hàng đầu là thanh toán, P2P Lending, Blockchain, POS, quản lý tài sản. Trong đó, 3 lĩnh vực có tỷ trọng lớn nhất gồm thanh toán chiếm 33% (tương đương 38 công ty), P2P Lending chiếm 15,5% (tương đương 18 công ty), Blockchain là 13%. (Hình 3)

Nguồn: Singapore, Switzerland Global Enterprise (2020)1

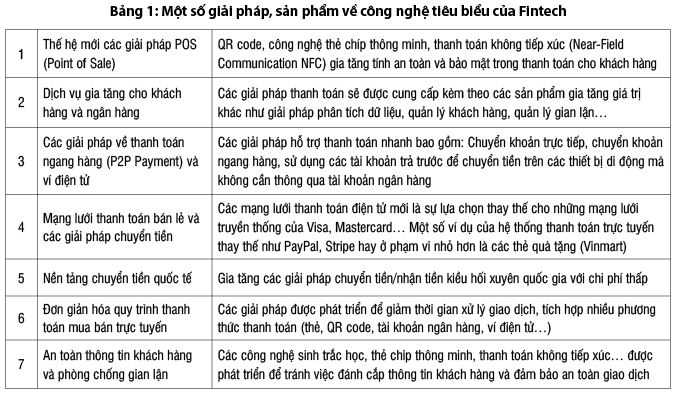

Các công ty Fintech cung cấp giải pháp và dịch vụ đa dạng, đặc biệt là thanh toán và cho vay dẫn đến đe dọa thị phần của ngân hàng và gây khó khăn trong việc ngân hàng xác định lại chiến lược phát triển. Với thực trạng ngân hàng số tại Việt Nam, các Fintech, Bigtech năng động và từng bước cạnh tranh với ngân hàng. Thanh toán kỹ thuật số hiện là phân khúc Fintech chính với tổng giá trị giao dịch là 8,5 tỷ USD vào năm 2019, dự kiến sẽ tăng lên 13,7 tỷ USD vào năm 2023 (Statista, 2019). Một số giải pháp, sản phẩm và dịch vụ công nghệ từ các công ty lớn đã thu hút sự chú ý từ các nhà đầu tư nước ngoài như VNPAY, Momo (M_SERVICE), Moca (Grab Network), True Money Vietnam, ZION, OnePay, Payoo, ViettelPay, ZingPay, ZaloPay (ví di động), 123Pay, BaoKim (cổng thanh toán) và NAPAS (một nền tảng phục vụ chuyển tiền và thanh toán bù trừ điện tử tại Việt Nam, thuộc sở hữu của Ngân hàng Nhà nước). (Bảng 1)

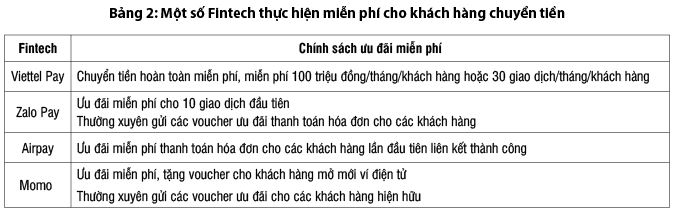

Sự cạnh tranh trực tiếp của Fintech với ngân hàng thể hiện rõ nhất trong mảng thanh toán. Rất nhiều ứng dụng chuyển tiền không mất phí đã ra đời thu hút được đông đảo sự quan tâm. Bên cạnh đó, khách hàng có thể được hưởng các ưu đãi như hoàn tiền, mã dự thưởng, mã giảm giá trực tiếp cho các lần thanh toán. (Bảng 2)

Marketing và loyalty có thể coi là công cụ chiến lược và tạo sự khác biệt giúp các Fintech tạo dựng thương hiệu và giữ chân khách hàng. Với sự đầu tư vốn dồi dào từ các quỹ đầu tư nước ngoài, Momo, Airpay, Shopee, VNPAY đang tạo ra thói quen tiêu dùng của người dân Việt Nam để được hưởng các ưu đãi khuyến mại trừ tiền trực tiếp. Nếu trước đây, các ngân hàng ưu đãi khuyến mãi thanh toán thẻ thì phải khách hàng phải đợi hết kỳ khuyến mãi trung bình khoảng 3 tháng để được nhận tiền khuyến mại, thì hiện tại các Fintech đã thực hiện các hình thức hoàn tiền vào ví điện tử, hoặc khấu trừ trực tiếp trên hóa đơn của khách hàng. Các Fintech thường xuyên gửi các thông điệp ưu đãi, các mã ưu đãi dựa trên lịch hành vi tiêu dùng của khách hàng để khơi gợi nhu cầu mua sắm thanh toán cho khách hàng.

Thực tế trên làm cho các ngân hàng đối mặt với những thách thức về thị phần, tỷ suất lợi nhuận, bảo mật thông tin và duy trì cơ sở khách hàng. Bên cạnh đó, nhu cầu sử dụng tiền điện tử tăng cũng như các kênh thanh toán Fintech mới đang cạnh tranh gay gắt với hệ thống ngân hàng trong khi nhu cầu sử dụng tiền mặt giảm mạnh, kéo theo việc giảm mạnh các chi nhánh ngân hàng. Nhiều ngân hàng gặp khó khăn trong việc xác định lại chiến lược phát triển theo hướng là giảm các chi nhánh, cắt giảm chi phí, tăng năng suất lao động. Bởi với sự cạnh tranh vô cùng khốc liệt cùng với sự phát triển không ngừng của công nghệ hiện đại nếu các ngân hàng không có sự thay đổi kịp thời cũng như thiếu định hướng chiến lược thì có thể dẫn đến thất bại. Lĩnh vực ngân hàng bán lẻ sẽ tiếp tục là tâm điểm bị ảnh hưởng trong những năm tới. Trong đó, sản phẩm cho vay cá nhân và tài chính cá nhân có nhiều nguy cơ rơi vào tay các Fintech hơn cả. Để giữ chân khách hàng, các ngân hàng sẽ phải tập trung vào thiết kế sản phẩm, sự tiện dụng, khả năng tiếp cận dịch vụ 24/7 và tốc độ dịch vụ.

Thứ ba, là sự khó khăn trong việc quản lý, giám sát các tổ chức phi ngân hàng khi các tổ chức này không được cấp phép và theo dõi đầy đủ, đặc biệt với các tổ chức thanh toán quốc tế. Hoạt động trung gian thanh toán là hoạt động có liên quan đến hoạt động ngân hàng, tác động trực tiếp đến quyền lợi của người tham gia dịch vụ, cũng như ảnh hưởng đến an ninh, an toàn trong chính sách tiền tệ quốc gia. Số liệu thống kê (được dẫn bởi Anh (2019)) cho thấy, đến cuối năm 2019, toàn thị trường có 29 công ty trung gian thanh toán cung ứng dịch vụ ví điện tử được cấp phép, nhưng có tới 90% thị phần (cả số lượng lẫn giá trị giao dịch) đều nằm trong 5 công ty trung gian thanh toán lớn. Thêm nữa, cung ứng dịch vụ trung gian thanh toán là hoạt động tiềm ẩn nhiều rủi ro, có tính lan truyền, gây ảnh hưởng đến an ninh tiền tệ quốc gia, trật tự, an toàn xã hội và đạo đức xã hội. Thực tế đã phát sinh một vài sự việc nghiêm trọng liên quan đến các trung gian thanh toán. Thời gian qua, các cổng thanh toán chấp nhận nạp, rút tiền qua thẻ điện thoại với mức phí dao động từ 21 - 26%, mà không quản lý việc khách hàng dùng tiền để làm gì. Đây là kẽ hở rất lớn, đã bị một số đối tượng lợi dụng để xây dựng hệ thống thanh toán cho hoạt động đánh bạc trực tuyến phi pháp. Hay vụ cơ quan chức năng phát hiện khách hàng Trung Quốc thanh toán tiền mua hàng 200.000 NDT tại ki-ốt Trung tâm du lịch Bãi Cháy qua hệ thống POS của ngân hàng Trung Quốc. Việc thanh toán này là chuyển tiền trái phép và có dấu hiệu trốn thuế. Những thực tế này cũng đặt ra nhiều mối quan ngại liên quan đến an toàn thông tin và cũng đủ lớn để ảnh hưởng đến chính sách tiền tệ, an ninh dữ liệu quốc gia. Tỷ lệ room nước ngoài vào lĩnh vực trung gian thanh toán hiện đang được cơ quan chức năng lấy ý kiến và chưa đưa ra tỷ lệ nào chính thức. NHNN xác định tỷ lệ sở hữu nước ngoài tại các trung gian thanh toán thông qua sở hữu do nắm giữ trực tiếp và cả sở hữu gián tiếp. Cơ quan quản lý đã tính tới trường hợp các tổ chức nước ngoài nắm giữ cổ phần thông qua pháp nhân tại Việt Nam, nên tỷ lệ sở hữu tối đa sẽ bao gồm cả phần nắm giữ gián tiếp tại các Fintech thanh toán.

4. Đề xuất và kết luận

Diễn biến ngành dịch vụ tài chính trong gần 2 năm vừa qua cho thấy, đại dịch Covid-19 đã đẩy nhanh quá trình chuyển đổi số trong doanh nghiệp, số hóa các sản phẩm dịch vụ và thay đổi hành vi tiêu dùng của từng cá nhân. Theo khảo sát “Người tiêu dùng toàn cầu” năm 2020 của PwC, 63% người tham gia cho biết đã giao dịch trực tuyến nhiều hơn trong thời kỳ bị ảnh hưởng bởi Covid-19 và 86% người được hỏi sẽ tiếp tục giữ mức độ tương tác như vậy trên kênh di động khi các biện pháp giãn cách xã hội được gỡ bỏ. Cùng với việc giãn cách xã hội, những phương tiện trước đây chưa từng được phổ cập đã trở thành không thể thiếu với đa số người được hỏi, cụ thể như ứng dụng hội thoại (59% người được hỏi), ứng dụng nhắn tin (58%) và mạng xã hội (86%). Đặc biệt là phần lớn (74% - 91%) các khách hàng sẽ ở lại trên không gian mạng thông qua các kênh giao tiếp này. Tất nhiên để tiếp cận hiệu quả, các nhà cung cấp dịch vụ và sản phẩm cần tìm cách để gặp được khách hàng vào thời điểm mà các sản phẩm và dịch vụ này có ý nghĩa nhất với họ, khi mà các quyết định mua sắm có thể được đưa ra trong giây lát. Kết quả này khẳng định để các tổ chức cung ứng dịch vụ tài chính không thể gia tăng doanh số nếu không vận dụng các công nghệ mới vào sản phẩm, dịch vụ và bộ máy quản trị của mình.

Đối với ngân hàng và các tổ chức cung ứng dịch vụ tài chính, để thu được lợi nhuận thì cần đầu tư vào cái mới. Sắp xếp thứ tự ưu tiên trong quá trình đổi mới sáng tạo là chìa khóa cho các tổ chức tài chính. Trước hết tìm hiểu nhu cầu thị trường, tiếp đó đầu tư có chọn lọc để học hỏi sẽ giúp tạo ra cơ hội cho các công ty dịch vụ tài chính. Thông qua việc áp dụng một trong nhiều giải pháp do các Fintech đưa ra, các tổ chức tài chính có thể thu được lợi nhuận tăng dần, mở rộng hệ thống sản phẩm - dịch vụ và tiếp cận khách hàng mới. Hợp tác giữa ngân hàng và các công ty Fintech là một xu hướng được đồng thuận bởi cả giới nghiên cứu và thực tiễn. Sự hợp tác này không đồng nghĩa với việc chạy theo những xu hướng mới nhất. Bản chất vấn đề ở đây là tìm được cách tốt nhất, hiệu quả nhất để triển khai chiến lược kinh doanh và cung cấp dịch vụ tốt hơn cho khách hàng. Các tổ chức tài chính càng hợp tác sâu rộng với các doanh nghiệp Fintech thì người tiêu dùng sẽ càng cảm nhận được lợi ích rõ rệt hơn. Không chỉ giảm phiền hà mà khách hàng thường gặp phải khi tương tác với ngân hàng, công ty bảo hiểm hay quản lý tài sản, mà khách hàng sẽ còn hưởng lợi từ những dịch vụ đồng bộ, hiệu quả và sản phẩm được thiết kế phù hợp hơn với nhu cầu của họ.

Đối với các cơ quan quản lý tại Việt Nam: Cũng như các cơ quan quản lý trên thế giới, các cơ quan chức năng của Việt Nam cũng đang gặp phải các thách thức mới trong quản lý Nhà nước với sự xuất hiện của các công ty Fintech hoạt động trong các lĩnh vực như P2P Lending, các mô hình thanh toán mới, chuyển tiền xuyên biên giới, Crowdfunding, tiền ảo/tài sản ảo, ICOs, kinh doanh đa cấp lợi dụng danh nghĩa tiền ảo/tài sản ảo... Hoạt động của loại hình các công ty này hiện nay hầu hết đều chưa có quy định pháp lý cụ thể điều chỉnh, do đó những rủi ro phát sinh chưa được kiểm soát. Trên thực tế, thể chế quản lý đối với lĩnh vực Fintech tại Việt Nam hiện nay chưa được đề cập trong hệ thống văn bản quản lý Nhà nước, các lĩnh vực hoạt động cụ thể của Fintech hiện cũng chưa có khuôn khổ pháp lý điều chỉnh ngoại trừ lĩnh vực thanh toán. Kinh nghiệm xử lý đối với trường hợp Uber và Grab tham gia thị trường vận tải tại Việt Nam vừa qua đã cho thấy bài học kinh nghiệm sâu sắc cho ngành tài chính - ngân hàng về việc ứng phó đối với những thay đổi nhanh chóng của công nghệ; nếu không có một hành lang pháp lý kịp thời, phù hợp thì việc quản lý Nhà nước có thể sẽ gặp nhiều lúng túng khi các công ty Fintech mở rộng phạm vi hoạt động.

1 Vietnam Fintech Report 2020, intechnews.sg.

Tài liệu tham khảo:

1. BIS (2018), Central Bank Digital Currencies, Committee on Payments and Market Infrastructures, March 2018.

2. Carstens, A. (2018). Money in the digital age: what role for central banks? Lecture at the House of Finance, Goethe University Frankfurt February 6th.

3. CPMI (2014), Non-banks in retail payments, https://www.bis.org/cpmi/publ/d118.htm

4. Deloitte (2020), Bản tin quản trị công ty: Thực thi vai trò giám sát của Hội đồng quản trị.

5. Deloitte (2021), Khảo sát người tiêu dùng Việt Nam, https://www2.deloitte.com/content/dam/Deloitte/vn/Documents/consumer-business/vn-cb-consumer-survey-2021-vn-version.pdf

6. George Westerman, Richard Hunter (2007), IT Risk: Turning Business Threats into Competitive Advantage, Harvard Business Review Press.

7. He, Dong (2018), “Monetary Policy in the Digital Age”. Finance & Development, June 2018, Vol. 55, No. 2. https://www.imf.org/external/

8. Synmatec (2017), Internet Security Threat Report.

9. PwC (2017), “Vẽ lại ranh giới: Ảnh hưởng ngày càng lớn của Fintech lên ngành dịch vụ tài chính”.

ThS. Trương Thị Hoài Linh Trường Đại học Kinh tế Quốc dân

https://tapchinganhang.gov.vn