Hiện nay, trên thế giới, có ba loại chỉ số giá bất động sản phổ biến nhất là chỉ số giá bất động sản nhà ở RPPI (Residential Property Price Index - RPPI) hay còn gọi là HPI (House Price Index), chỉ số giá đất (LPI) và chỉ số giá bất động sản thương mại (CPPI). RPPI đo lường giá bất động sản nhà ở, trong khi LPI và CPPI đo lường giá đất và giá bất động sản thương mại.

1. Chỉ số giá bất động sản nhà ở là gì?

RPPI là chỉ số đo lường tốc độ thay đổi theo thời gian giá của bất động sản nhà ở (căn hộ, nhà riêng lẻ,...) bao gồm cả giá nhà tại khu chung cư. Giá ở đây là mức giá thị trường.

2. Vai trò của chỉ số giá bất động sản nhà ở

RPPI là một trong những chỉ số kinh tế quan trọng trong phân tích kinh tế vĩ mô, cụ thể:

- Được sử dụng như một chỉ số kinh tế vĩ mô phản ánh tăng trưởng kinh tế: Giá nhà tăng thường liên quan đến thời kì mở rộng kinh tế trong khi giá nhà giảm thường tương ứng với một nền kinh tế chậm lại. Goodhart và Hofmann (2006) chỉ ra rằng, đối với 16 nước công nghiệp phát triển tồn tại một mối tương quan chặt chẽ giữa giá nhà và hoạt động kinh tế. Trên thực tế, sáu cuộc khủng hoảng ngân hàng lớn tại các nước phát triển kể từ giữa những năm 1970 đều liên quan đến sự bùng nổ của bong bóng nhà đất (Reinhart và Rogoff, 2009).

- Được sử dụng trong điều hành chính sách tiền tệ và lạm phát mục tiêu: Giá tài sản, bao gồm cả giá bất động sản, là một chìa khóa chỉ báo để hiểu đầy đủ hơn về động lực của nền kinh tế. Theo Plosser (2007), giá tài sản chứa thông tin quan trọng về tình trạng hiện tại và tương lai của nền kinh tế và có thể đóng một vai trò quan trọng đối với các ngân hàng trung ương trong việc đạt được mục tiêu ổn định giá cả.

Ví dụ, các ngân hàng trung ương ở một số quốc gia sử dụng Chỉ số điều kiện tiền tệ (MCI) làm mục tiêu hoạt động hằng ngày để thực hiện chính sách tiền tệ; trong đó, MCI có thể bao gồm diễn biến của giá nhà vì đây là biến có vai trò quan trọng trong kiểm soát lạm phát và phản ánh diễn biến của nền kinh tế. Các ngân hàng trung ương theo đuổi lạm phát mục tiêu sẽ gián tiếp đưa sự biến động của giá nhà khi thiết lập ra lãi suất điều hành.

Thông tin về giá bất động sản, chỉ số giá bất động sản được các nhà đầu tư,

người tiêu dùng quan tâm và sử dụng.

- Đóng vai trò như một đầu vào để ước tính mức độ giàu có: Rõ ràng là giá nhà tăng thường gắn liền với tăng trưởng kinh tế thông qua ít nhất ba kênh: (i) Giá nhà (tương đối) cao hơn có xu hướng kích thích hoạt động xây dựng, từ đó dẫn đến việc làm cao hơn và thu nhập cao hơn cho người lao động tham gia vào thị trường nhà ở. Kì vọng của lợi tức đầu tư bất động sản trong tương lai cao hơn khiến các nhà xây dựng bắt đầu xây dựng mới, điều này đi kèm với nhu cầu thị trường cao hơn trong các lĩnh vực liên quan đến bất động sản bao gồm cả chủ sở hữu và nhà đầu tư bất động sản; (ii) Giá nhà cao hơn có xu hướng dẫn đến tăng doanh số bán hàng của các đại lí phân phối nhà ở hiện tại và điều này làm tăng các khoản thu thuế dưới dạng thuế chuyển nhượng tài sản. Những khoản thu thuế tăng này có thể dẫn đến tăng chi tiêu của Chính phủ, từ đó Chính phủ có nguồn thu thêm để kích thích kinh tế; (iii) Giá bất động sản tăng sẽ kéo theo sự cải thiện trong bảng cân đối kế toán của khu vực hộ gia đình (hiệu ứng giàu có) và thường sẽ dẫn đến hộ gia đình tăng chi tiêu cho tiêu dùng và đầu tư. Theo một báo cáo của Văn phòng Ngân sách Quốc hội Hoa Kỳ (2007), khi giá nhà tăng vọt trong những năm 1990 và những năm 2000, chi tiêu của người tiêu dùng tăng nhanh hơn thu nhập. Hiệu ứng giàu có hộ gia đình thường dẫn đến sự gia tăng trong chi tiêu của người tiêu dùng cho việc cải tạo và sửa chữa nhà ở ngoài việc tăng chi tiêu cho các hàng hóa khác và các dịch vụ.

Tất nhiên, những tác động kích thích trên của việc tăng giá nhà sẽ đảo ngược khi giá nhà giảm. Do đó, điều quan trọng là công chúng và các nhà hoạch định chính sách cần có thông tin về diễn biến giá bất động sản chính xác và kịp thời.

- Đóng vai trò như một chỉ số để đo lường mức độ ổn định/lành mạnh tài chính hoặc là chỉ số đo lường mức độ rủi ro: Các chỉ số lành mạnh tài chính (FSI) là các chỉ số về sức khỏe hiện tại và sự lành mạnh của tài chính hệ thống và thể chế của một quốc gia; trong đó bao gồm hoạt động thống kê về giá bất động sản. Tại Báo cáo tháng 10/2009 cho các Bộ trưởng Tài chính G-20 và Thống đốc Ngân hàng Trung ương về Khủng hoảng Tài chính và Khoảng trống thông tin đề cập rằng thông tin về nhà ở và thay đổi về giá là những thành phần quan trọng để phân tích chính sách ổn định tài chính. Giá bất động sản giảm mạnh có tác động bất lợi đến sức khỏe và sự lành mạnh của khu vực tài chính, tình hình tài chính của cá nhân và hộ gia đình cá nhân, do ảnh hưởng đến xếp hạng tín nhiệm, giá trị của tài sản bảo đảm và tỉ lệ nợ trên vốn chủ sở hữu. Nhiều nghiên cứu đã cho thấy có mối quan hệ khăng khít giữa chu kì bất động sản và chu kì kinh tế. Do đó, việc sử dụng các chỉ số giá bất động sản nhà ở như các chỉ số ổn định tài chính, đặc biệt là tại các quốc gia mà bất động sản chiếm tỉ trọng đáng kể trong tài sản quốc gia, hộ gia đình và là nơi xu hướng sở hữu tài sản nhà ở cao. Ngoài các thông tin về giá bất động sản thì việc bổ sung các thông tin khác như tỉ lệ nhà được mua bằng tiền mặt, tỉ lệ mua nhà được tài trợ bằng các khoản vay, tập trung ở phân khúc nào của thị trường (bất động sản giá trị cao/thấp, vị trí địa lí nào (thành thị/nông thôn)) cũng đóng vai trò quan trọng.

- Đóng vai trò như một đầu vào trong việc ra quyết định của một cá nhân về việc có nên mua (hoặc bán) một tài sản nhà ở: Những thay đổi về giá nhà có khả năng ảnh hưởng đáng kể đến việc một hộ gia đình có quyết định mua một tài sản hay không, cả kế hoạch ngân sách và tiết kiệm. Mức giá và xu hướng hiện tại, cùng với kì vọng về xu hướng tương lai của giá nhà và tỉ lệ lãi suất thế chấp sẽ ảnh hưởng đến quyết định của một cá nhân trong quyết định để mua ngay bây giờ hoặc trì hoãn giao dịch mua này.

- Đóng vai trò như một đầu vào để tính toán chỉ số giá tiêu dùng: Rổ hàng hóa để tính CPI có bao gồm chi phí thuê nhà (giá thuê nhà). Theo đó, khi giá nhà được định giá tăng lên, chủ sở hữu căn nhà đó thường có xu hướng tăng giá thuê nhà, điều này sẽ ảnh hưởng trực tiếp đến lạm phát CPI.

3. Mục đích và phạm vi tính toán chỉ số giá bất động sản nhà ở

Việc tính toán chỉ số này để theo dõi sự thay đổi về giá của bất động sản nhà ở. Chỉ số giá bất động sản nhà ở không bao gồm đất, tài sản thương mại và giá tiền thuê. Thông thường RPPI thường được tính toán và cung cấp với tần suất hằng quý. Đối với các nước như Canada, Ireland, Iceland, Israel, Nhật Bản, Hàn Quốc, Thổ Nhĩ Kỳ, Vương quốc Anh, Trung Quốc và Nam Phi, chỉ số này còn được công bố với tần suất hằng tháng.

4. Giá cả và quy trình giao dịch bất động sản

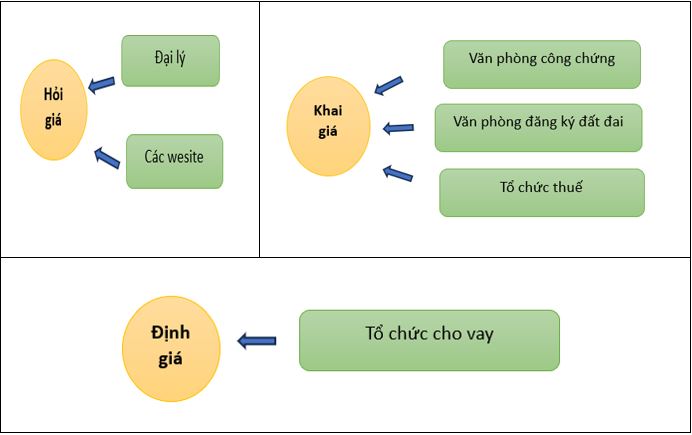

Bước đầu tiên trong việc thiết kế RPPI, người biên soạn cần có hiểu biết sâu sắc về quy trình giao dịch bất động sản ở quốc gia của họ. Điều này sẽ giúp cho việc tính toán chỉ số giá bất động sản được chính xác hơn vì các nhà biên soạn sẽ hiểu được các thông tin được tạo ra trong suốt quá trình giao dịch bất động sản và xác định dữ liệu nào hữu ích cho mục đích biên soạn RPPI. Dòng thời gian của một quá trình giao dịch bất động sản được cụ thể hóa theo quy trình sau bao gồm trong quá trình thực hiện giao dịch và sau khi giao dịch xảy ra:

Hộp 1: Quy trình giao dịch bất động sản

Hỏi giá (Giá chào bán) à Giá giao dịch (Người mua và người bán thương lượng và cơ bản đồng ý về giá) à Giá định giá à Giá công bố (Giá kê khai) (Hợp đồng được kí kết, giao dịch được đăng kí, đóng thuế).

|

Trong quy trình giao dịch trên cho thấy, cùng một căn nhà có thể có nhiều mức giá khác nhau tại những thời điểm khác nhau (giá chào bán, giá giao dịch và giá khai báo). Do đó, việc thu thập mức giá bất động sản nhà ở nào mà mức giá đó sát với giá thực tế giao dịch nhất là việc rất quan trọng để tính toán chính xác RPPI.

Hộp 2: Các khái niệm về giá

Giá

| Diễn giả |

| Giá chào bán |

Tương ứng với giá chào bán khi căn nhà được đưa ra thị trường. Nó có thể thay đổi nếu căn nhà phải mất một thời gian mới được bán và sau khi thương lượng. Ở một số thị trường, giá chào bán có thể cao hơn

giá mục tiêu.

|

| Giá giao dịch |

Sau khi thương lượng, người mua và người bán thống nhất được giá cả. Đây là giá mục tiêu. Tuy nhiên, điều này có thể khó đạt được vì tại thời điểm này chưa có dữ liệu đăng kí chính thức nào.

|

Giá định giá

| Căn nhà do tổ chức cho vay định giá. Giá trị thẩm định có thể cao hơn, thấp hơn hoặc bằng giá giao dịch. |

Giá kê khai

| Đây là giá “hợp pháp” của nhà ở, thường được sử dụng cho mục đích tính thuế. Việc đăng kí giá bán thường được thực hiện muộn hơn thời điểm giao dịch và giá kê khai có thể khác với giá giao dịch. |

5. Nguồn dữ liệu

Dữ liệu cần thiết để xây dựng RPPI có thể được lấy từ nhiều nguồn khác nhau bao gồm các trang web, cơ quan quản lí bất động sản, cơ quan thuế hoặc các cuộc khảo sát do các tổ chức thống kê quốc gia thực hiện. Cụ thể: Hộp 3: Nguồn dữ liệu để hỏi giá

Mỗi quốc gia đều có những nguồn dữ liệu khác nhau để thu thập. Điều quan trọng là phải tìm nguồn dữ liệu nào phản ánh giá gần với giá giao dịch nhất.

6. Cấu trúc dữ liệu, làm sạch dữ liệu và phương pháp tính toán

6.1. Cấu trúc dữ liệu

Các biến được đưa vào bộ dữ liệu tổng hợp thường bao gồm các đặc điểm sau:

- Giai đoạn (phân loại theo quý, tháng, năm).

- Loại nhà ở (nhà ở riêng lẻ, nhà liền kề, nhà gỗ, nhà bậc thang, căn hộ, chung cư…).

- Vị trí: quận, vùng.

- Tầng, diện tích sàn, số phòng ngủ, số phòng tắm, bể bơi,…

- Năm xây dựng.

- Mức giá.

- Chỉ số BER (Building energy rating - xếp hạng năng lượng tòa nhà theo mức đánh giá từ cao đến thấp).

- Trạng thái: mới xây dựng hoặc đã tồn tại.

- Vùng lân cận (nông thôn/thành thị).

- Hệ thống sưởi ấm (bằng gas, điện, dầu…).

Các đặc điểm của mỗi yếu tố trong từng dữ liệu có thể ảnh hưởng đến giá của một ngôi nhà. Đặc điểm về hệ thống sưởi ấm là yếu tố rất quan trọng khi tính RPPI khu vực Bắc Âu nhưng gần như không có liên quan gì ở châu Phi. Kích thước có vẻ quan trọng ở tất cả các thị trường nhưng cách đo kích thước có thể khác nhau, ví dụ như số phòng, diện tích sàn và kích thước lô đất/lô đất đối với nhà ở.

Khi nghiên cứu các biến số kinh tế, thông thường là sử dụng các biểu đồ để phát hiện các đặc tính trực quan của dữ liệu. Các biểu đồ chủ yếu được sử dụng gồm: Biểu đồ thanh (Bar charts), biểu đồ phân tán (Scatterplots), biểu đồ hộp (Boxplots and histograms), biểu đồ dòng thời gian (time series line plots). Đối với các biến cần đưa về dạng logarit để xem xét sự thay đổi của các biến.

6.2. Làm sạch dữ liệu

Sau khi có dữ liệu, các biến số được làm sạch, theo đó, một quy trình xử lí dữ liệu được đề cập đến bao gồm:

(i) Kiểm tra các thông tin bị thiếu: Một cách để đánh giá mức độ của các giá trị bị thiếu là tính tỉ lệ phần trăm của các giá trị bị thiếu trên tổng giá trị mong đợi. Trường hợp tỉ lệ phần trăm của các giá trị bị thiếu nhỏ hơn 10%, thường vẫn có thể chấp nhận được.

(ii) Kiểm tra các bản ghi trùng lặp. Ví dụ, việc một ngôi nhà có cùng ngày bán và địa chỉ xuất hiện trên dữ liệu nhiều lần có thể không chính xác về mặt logic. Theo đó, với những trường hợp này, thực hiện rà soát và loại bỏ các bản ghi trùng lặp.

(iii) Kiểm tra lỗi và các ngoại lai: Mặc dù việc xác định các giá trị bị thiếu là điều đơn giản nhưng việc xác định lỗi và các giá trị ngoại lai lại khó khăn hơn. Đầu tiên, điều quan trọng là phải phân biệt lỗi với các ngoại lai. Mặc dù một ngoại lai là hợp lí nhưng không có khả năng xảy ra cao và sai số là một giá trị không hợp lí. Ví dụ, một ngôi nhà dành cho một gia đình rộng 2.500 mét vuông với 50 phòng ngủ là hợp lí nhưng không có khả năng xảy ra cao, trong khi một căn hộ có 2.000 phòng ngủ là không hợp lí và sẽ là một sai sót. Lỗi có thể xảy ra do lỗi nhập dữ liệu hoặc báo cáo sai thông tin.

(iv) Tính toán trọng số: Có hai loại trọng số khi tính toán RPPI: Trọng số tích lũy (stock weights) và trọng số dòng chảy (flow weights). Trọng số tích lũy là trọng số tại một thời điểm ví dụ như số lượng tài sản của một khu vực địa lí tại một thời điểm; trong khi trọng số dòng chảy có thể là số lượng tài sản đã được bán trong một khoảng thời gian nhất định (khuyến nghị là một năm). Do đó, trọng số dòng chảy có liên quan đến các giao dịch diễn ra trong một khoảng thời gian nhất định, phù hợp để theo dõi sự ổn định tài chính.

Ở hầu hết các quốc gia, trọng số tích lũy được lấy từ dữ liệu điều tra dân số. Tuy nhiên, việc này phát sinh nhiều thách thức đối với quá trình tính RPPI. Thứ nhất, cuộc điều tra dân số có thể không thu thập được mức độ chi tiết mà người biên soạn RPPI yêu cầu, chẳng hạn như thông tin liên quan đến số phòng ngủ, phòng tắm và diện tích. Thứ hai, một cuộc điều tra dân số được tiến hành định kì, thường là 10 năm một lần và các quyền số có thể trở nên lỗi thời.

Trọng số dòng chảy thường được lấy từ các hồ sơ hành chính như giao dịch bất động sản hoặc dữ liệu khoản vay thu được từ các tổ chức tài chính.

6.3. Phương pháp tính toán

Bốn phương pháp chính hiện đang được sử dụng phổ biến nhất là phương pháp phân tầng, phương pháp lặp lại, phương pháp hồi quy và việc sử dụng thông tin định giá tài sản. Thông thường, phương pháp phân tầng và phương pháp hồi quy Hedonic là hai phương pháp được sử dụng nhiều nhất. Phương pháp phân tầng là chia các mẫu giá bất động sản vào các ô nhỏ và thực hiện tính toán sự thay đổi giá của các ô thuộc mỗi tầng. Phương pháp hồi quy Hedonic là dùng mô hình hồi quy xác định các nhân tố ảnh hưởng đến giá bất động sản, từ đó tính toán chỉ số giá bất động sản ở phân tầng nhỏ hơn dựa vào mô hình hồi quy.

Do tầm quan trọng của chỉ số giá bất động sản và nhu cầu sử dụng chỉ số này, hiện trên thế giới, nhiều nước cũng đã công bố chỉ số giá bất động sản như ở Mỹ là HPI, ngoài ra Mỹ còn tính chỉ số giá nhà toàn quốc Case-Shiller. Một số quốc gia khác cũng đã tính toán và công bố chỉ số này như Canada, Ireland, Iceland, Israel, Nhật Bản, Hàn Quốc, Thổ Nhĩ Kỳ, Vương quốc Anh, Trung Quốc và Nam Phi.

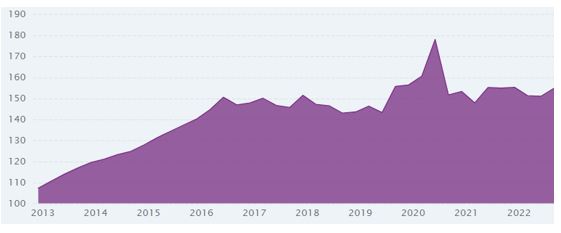

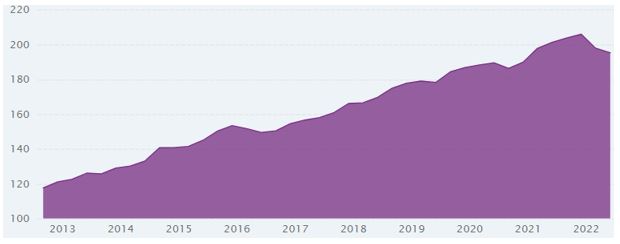

Dưới đây là biểu đồ chỉ số giá bất động sản tại một số quốc gia.

Chỉ số giá bất động sản nhà ở tại Philippines (Năm 2010=100)

Chỉ số giá bất động sản nhà ở tại Ấn Độ (Năm 2010=100)

Chỉ số giá bất động sản nhà ở tại Chile (Năm 2010=100)

Nguồn: www.ceicdata.com

Phong Sơn

https://tapchinganhang.gov.vn