CVBB trong TCVM là hoạt động của một tổ chức thứ cấp thực hiện việc chuyển dòng vốn dưới hình thức tài trợ, vốn vay và/hoặc bảo lãnh tới các tổ chức TCVM bán lẻ, thường là trong một quốc gia hoặc một khu vực nhất định (Microsave, 2016)...

Tóm tắt:

Hỗ trợ tài chính và hỗ trợ kỹ thuật thông qua cơ chế cho vay bán buôn (CVBB) rất cần thiết cho sự hình thành và phát triển của các tổ chức tài chính vi mô (TCVM). Nhận thức được tầm quan trọng đó, bài viết hệ thống hóa những vấn đề cơ bản về CVBB và tổ chức CVBB trong TCVM, đồng thời khái quát kinh nghiệm quốc tế về CVBB, từ đó, đưa ra một số gợi ý về mô hình CVBB trong hoạt động TCVM tại Việt Nam. Bằng phương pháp nghiên cứu định tính, bài viết đã cung cấp những kiến thức cơ bản về CVBB trong TCVM và xây dựng mô hình CVBB TCVM tại Việt Nam trong ngắn hạn và kỳ vọng về một mô hình phát triển dài hạn, bền vững trong tương lai. Để mô hình này có thể triển khai trên thực tế, sự nỗ lực cộng tác của các bên liên quan có ý nghĩa quan trọng trong việc hoàn thiện khung pháp lý, cơ chế quản lý và cơ chế hoạt động CVBB trong TCVM.

Từ khóa: cho vay bán buôn, TCVM, tổ chức CVBB, tổ chức TCVM.

1. CVBB trong TCVM

1.1. Quá trình hình thành CVBB trong TCVM

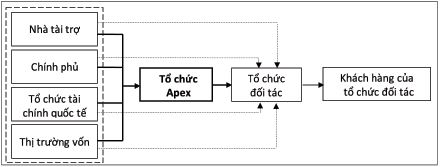

CVBB trong TCVM là hoạt động của một tổ chức thứ cấp thực hiện việc chuyển dòng vốn dưới hình thức tài trợ, vốn vay và/hoặc bảo lãnh tới các tổ chức TCVM bán lẻ, thường là trong một quốc gia hoặc một khu vực nhất định (Microsave, 2016). Tổ chức thực hiện hoạt động này còn được gọi là tổ chức Apex. Từ “Apex” có nguồn gốc từ tiếng Latinh và được sử dụng trong một số lĩnh vực như toán học, y học và khoa học xã hội. Trong các TCVM, cơ chế “Apex” là cơ chế trung gian kết nối giữa các nhà tài trợ và các nhà thực hành TCVM (Richter, 2006). Vai trò trung gian kết nối này không chỉ tập trung ở phương diện tài chính mà thường được bổ sung với việc cung cấp hỗ trợ kỹ thuật để cải tiến năng lực và cơ sở hạ tầng của các tổ chức TCVM (Gonzalez Vega, 1998). Theo định nghĩa trên, khách hàng (tổ chức đối tác) của tổ chức CVBB là các tổ chức TCVM hoạt động ở cấp độ bán lẻ. Nếu như các tổ chức TCVM trực tiếp cung cấp các khoản vay cho người đi vay cuối cùng thì các tổ chức CVBB thực hiện việc giải ngân các khoản vay và/hoặc trợ cấp cho các tổ chức TCVM để các tổ chức này thực hiện hoạt động cho vay lại (Hình 1).

Hình 1: Cơ chế CVBB trong TCVM

Nguồn: Richter (2006)

Các tổ chức CVBB TCVM thường được hình thành từ sáng kiến chung của chính phủ, các nhà tài trợ và các tổ chức tài chính quốc tế. Thông thường, tổ chức CVBB được thành lập ở những quốc gia có số lượng các tổ chức TCVM quá nhiều hoặc còn “non trẻ” nên bị hạn chế trong việc nhận tài trợ trực tiếp từ các tổ chức tài chính quốc tế. Hoạt động chính của các tổ chức CVBB là phân phối nguồn vốn thông qua việc cung cấp các khoản vay cho các tổ chức TCVM. Ngoài ra, tổ chức CVBB còn thực hiện các hoạt động bảo lãnh vay vốn, đầu tư vốn chủ sở hữu, tài trợ chi phí hoạt động và các hoạt động hỗ trợ kỹ thuật như đào tạo, tư vấn. Mục tiêu cuối cùng của các tổ chức CVBB là nuôi dưỡng sự phát triển và gia tăng khả năng tiếp cận bền vững của các TCVM nhằm tăng cường cơ hội kinh tế cho người nghèo (Levy, 2001).

1.2. Mô hình tổ chức CVBB trong TCVM

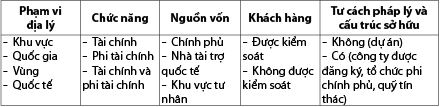

Do các yếu tố khác nhau mà các mô hình tổ chức CVBB TCVM đa dạng đã được hình thành trên thế giới. Theo Richter (2006), các nghiên cứu lý thuyết chưa có sự phân loại toàn diện về các tổ chức CVBB TCVM. Các tổ chức CVBB thường có sự khác nhau ở năm tiêu chí, đó là: (i) Phạm vi địa lý; (ii) Dịch vụ cung cấp hay chức năng; (iii) Nguồn vốn; (iv) Đối tượng khách hàng; (v) Tư cách pháp lý và cấu trúc sở hữu (Bảng 1).

Bảng 1: Các tiêu chí khác nhau của các tổ chức CVBB TCVM

Nguồn: Richter (2006)

Có thể hiểu rõ hơn về các tiêu chí của tổ chức CVBB như sau:

Thứ nhất, các tổ chức CVBB TCVM có phạm vi hoạt động theo từng khu vực, quốc gia, vùng lãnh thổ hoặc ở phạm vi quốc tế nhằm khai thác các lợi thế khác nhau, trong đó phần lớn hoạt động ở phạm vi quốc gia.

Thứ hai, các tổ chức CVBB TCVM có thể cung cấp các dịch vụ tài chính, dịch vụ phi tài chính hoặc kết hợp cả hai. Các dịch vụ tài chính chủ yếu là tài trợ, vay vốn và bảo lãnh. Các dịch vụ phi tài chính rất đa dạng với các hình thức xây dựng năng lực cho các bên liên quan đến hoạt động TCVM như đào tạo; tư vấn; sàng lọc để công nhận các tổ chức TCVM tốt; cung cấp các dịch vụ công như vận động chính sách đối thoại, thu thập và phổ biến thông tin, tạo diễn đàn trao đổi thông tin; thiết lập các tiêu chuẩn và giám sát hoạt động của các tổ chức TCVM; kết nối các tổ chức TCVM với thị trường vốn; tăng cường sự phối hợp giữa các nhà tài trợ...

Thứ ba, các tổ chức CVBB TCVM có sự khác nhau về nguồn vốn. Ban đầu, tổ chức CVBB tiếp nhận nguồn vốn dưới dạng các khoản tài trợ và các khoản vay từ chính phủ và các nhà tài trợ quốc tế; sau đó, các tổ chức này có thể thu hút vốn từ khu vực tư nhân. Các nguồn vốn khác nhau (vốn chủ sở hữu và vốn vay) mang lại nhiều khả năng khác nhau trong việc giám sát và kiểm soát của các tổ chức CVBB TCVM.

Thứ tư, đối tượng khách hàng của các tổ chức CVBB TCVM bao gồm các tổ chức TCVM được kiểm soát và không được kiểm soát. Sự khác biệt giữa hai loại hình tổ chức TCVM này có ảnh hưởng mạnh đến danh mục đầu tư rủi ro của các tổ chức CVBB, đặc biệt là việc cung cấp các dịch vụ tài chính.

Thứ năm, các tổ chức CVBB TCVM có thể được thành lập với các tư cách pháp lý khác nhau, bao gồm các dự án, chương trình TCVM và các tổ chức có đăng ký theo quy định pháp luật như các công ty, tổ chức phi chính phủ, quỹ tín thác. Các tổ chức CVBB có thể thuộc sở hữu nhà nước, sở hữu tư nhân hoặc kết hợp cả hai. Trên thực tế, nhiều tổ chức CVBB được thành lập với nhiều cấu trúc sở hữu khác nhau như các ngân hàng phát triển thuộc sở hữu nhà nước, các ngân hàng thương mại thuộc sở hữu tư nhân, các quỹ độc lập (tổ chức phi lợi nhuận hoặc tổ chức tài chính phi ngân hàng) thuộc sở hữu nhà nước, sở hữu tư nhân hoặc kết hợp cả hai; các quỹ tài trợ (một phần của dự án TCVM). Theo Muhammad Yunus (2003), các quỹ bán buôn TCVM có thể được tạo ra bằng nhiều cách khác nhau. Một, hai hoặc nhiều ngân hàng có thể cùng nhau tạo ra các quỹ bán buôn. Các doanh nghiệp, các tổ chức phi chính phủ, các tổ chức xã hội cũng có thể tạo ra các quỹ bán buôn chứ không chỉ có một quỹ bán buôn quốc gia.

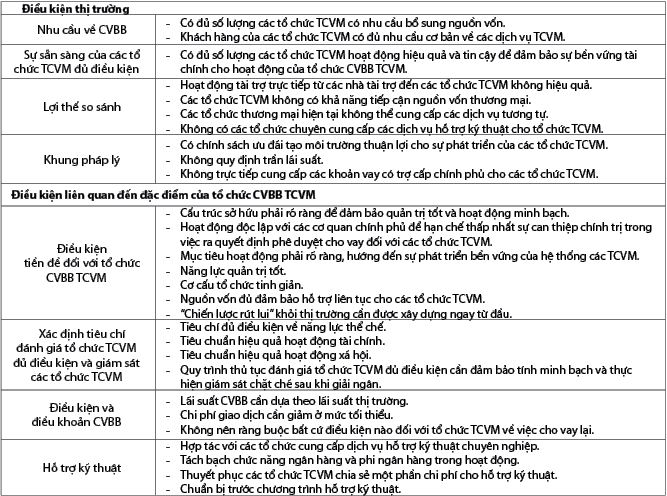

1.3. Điều kiện thành lập và phát triển tổ chức CVBB TCVM

Để hình thành và phát triển hoạt động CVBB trong TCVM, điều kiện tiên quyết là phải có các tổ chức CVBB tốt. Từ kinh nghiệm hoạt động CVBB TCVM ở các quốc gia trên thế giới, các nhà nghiên cứu đã tổng hợp thành hai nhóm điều kiện để thành lập và phát triển tổ chức CVBB TCVM, đó là: (i) Các điều kiện thị trường TCVM; và (ii) Các điều kiện liên quan đến đặc điểm của tổ chức CVBB TCVM. Các tổ chức CVBB không có khả năng thay đổi ngay lập tức các điều kiện thị trường ở nhóm thứ nhất nhưng có thể kiểm soát trực tiếp và chủ động thực hiện các điều kiện ở nhóm thứ hai (Bảng 2).

Bảng 2: Điều kiện thành lập và phát triển tổ chức CVBB TCVM

Nguồn: Buchmann (2010)

2. Mô hình CVBB TCVM trên thế giới

Nhiều mô hình CVBB đa dạng đã được vận hành thành công và có những đóng góp quan trọng vào sự phát triển của hệ thống TCVM ở các quốc gia thế giới. Trong đó, mô hình CVBB của Quỹ Palli Karma - Sahayak Foundation (PKSF) của Bangladesh là một ví dụ điển hình ở khu vực châu Á.

PKSF được thành lập bởi Chính phủ Bangladesh và nguồn vốn của các đối tác phát triển như IDA, ADB, DFID, EU, KFAED, USAID, IFAD, JJFPR, là loại hình công ty phi lợi nhuận theo Đạo luật công ty 1913/94 vào năm 1990. Tuy là một công ty độc lập, không trực thuộc Chính phủ nhưng PKSF nhận được sự hỗ trợ rất lớn từ Chính phủ. Tất cả nguồn vốn nhận được từ các tổ chức đối tác được chuyển qua Chính phủ. PKSF hướng đến ba mục tiêu chính: (i) Trở thành một tổ chức CVBB phát triển ổn định; (ii) Thiết lập các tiêu chuẩn cho hệ thống các TCVM; (iii) Bắt đầu với việc cung cấp các khoản CVBB và dần chuyển sang hướng tiếp cận “thiết lập giá trị con người”. Ngay từ khi thành lập, PKSF đã xác định chiến lược cốt lõi là giảm nghèo bền vững thông qua việc tạo cơ hội việc làm và thu nhập cho những đối tượng khó khăn về kinh tế trong xã hội. Đối tượng khách hàng của PKSF là những tổ chức được cấp phép bởi cơ quan quản lý tín dụng vi mô (Microcredit Regulatory Authority - MRA), bao gồm: (i) Các tổ chức phi chính phủ, tổ chức bán chính phủ và tổ chức chính phủ; (ii) Cơ quan chính quyền địa phương; (iii) Các tổ chức tự nguyện và tổ chức xã hội; (iv) Các tổ chức, nhóm và cá nhân. PKSF cung cấp các loại hình hỗ trợ tài chính và phi tài chính như đào tạo, nghiên cứu và nâng cao năng lực thể chế của các tổ chức đối tác. Hội đồng cổ đông của PKSF gồm 25 thành viên, trong đó có 15 thành viên được đề cử bởi Chính phủ; trong 15 thành viên này lựa chọn 10 thành viên. Hội đồng quản lý bao gồm 7 thành viên và được điều hành bởi CEO PKSF (Microsave, 2016).

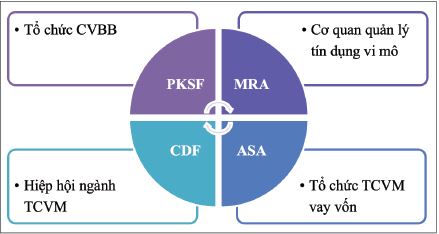

Mô hình TCVM của Bangladesh bao gồm PKSF; MIRA; Hiệp hội ngành TCVM (CDF) và tổ chức TCVM vay vốn (ASA). (Hình 2)

Hình 2: Mô hình TCVM của Bangladesh

Nguồn: Microsave (2016)

PKSF huy động vốn dưới các hình thức tài trợ, cho vay và đóng góp từ nhiều nguồn khác nhau bao gồm Chính phủ Bangladesh, cá nhân và tổ chức, chính phủ nước ngoài, các nhà tài trợ quốc tế, các tổ chức cho vay và thị trường vốn. PKSF đã nhận được các khoản hỗ trợ từ Ngân hàng Thế giới, USAID, ADB, IFAD và đã cung cấp khoảng hàng triệu USD cho hàng trăm tổ chức phi chính phủ để thực hiện các chương trình tín dụng vi mô. Lựa chọn các tổ chức TCVM để cung cấp các khoản vay là một nhiệm vụ quan trọng của PKSF. Do đó, PKSF thực hiện thẩm định và xếp hạng khách hàng theo các tiêu chí cụ thể về tổ chức, quản lý, nhân sự, địa bàn hoạt động, quá trình hoạt động, hệ thống thông tin quản lý và hệ thống kế toán nhằm chọn lựa những tổ chức có khả năng đạt được sự bền vững tài chính. Thông thường, đó là các tổ chức có kinh nghiệm và chuyên môn hoặc có tiềm năng vận hành một chương trình tín dụng vi mô thành công.

Trên cơ sở học tập kinh nghiệm từ Bangladesh, các quốc gia như: Philippines, Campuchia, Pakistan, Nepal và Sri Lanka... cũng đã thành lập các quỹ bán buôn. Ở châu Mỹ Latinh, tổ chức CVBB xuất hiện dưới hình thức là các chương trình tín dụng toàn cầu của Ngân hàng Phát triển Mỹ (Inter American Development Bank - IDB) dành cho các doanh nhân vi mô đã được triển khai ở các nước như Colombia, Peru, Uruguay. Ở châu Phi, tại Kenya có tổ chức CVBB Oiko Credit được thành lập với tư cách pháp lý là một công ty trách nhiệm hữu hạn. Oiko Credit hướng đến mục tiêu cung cấp tài trợ cho các tổ chức trên thế giới với sứ mệnh xã hội và xác định việc giảm nghèo bền vững thông qua sự can thiệp ở cấp cơ sở làm chiến lược cốt lõi. Cũng như quỹ PKSF, Ohio Credit đánh giá và lựa chọn khách hàng dựa trên quy định hướng dẫn rõ ràng với các tiêu chí cụ thể.

Từ mô hình CVBB trong TCVM trên thế giới, một số kinh nghiệm được tổng kết để vận hành hoạt động CVBB trong TCVM như sau:

- Sự phát triển của tổ chức CVBB song hành với sự phát triển của toàn hệ thống các TCVM.

- Hình thành với tư cách pháp lý và cấu trúc sở hữu khác nhau tùy thuộc vào hệ thống quy định và quản trị ở từng nước cũng như mục tiêu cuối cùng của tổ chức nhưng đó phải là một thực thể độc lập.

- Ban lãnh đạo gồm đại diện từ các đơn vị thuộc các ban, ngành khác nhau. Hội đồng quản trị và các nhà quản lý độc lập về hoạt động quản trị. Chính phủ có thể có hoặc không chịu trách nhiệm điều hành tổ chức.

- Điều lệ tổ chức cần xác định rõ mục tiêu, nội dung hoạt động.

- Có thể hoặc không báo cáo trực tiếp với ngân hàng trung ương.

- Cần thực hiện cả hai chức năng cung cấp vốn và hỗ trợ kỹ thuật.

- Cơ cấu tổ chức tinh giản để hạn chế tối đa chi phí hoạt động.

- Lãi suất chủ yếu phụ thuộc vào mục tiêu, chi phí và rủi ro.

- Phải có bộ sản phẩm phù hợp với các khách hàng.

- Cân bằng giữa nguồn tài trợ chính phủ, hỗ trợ từ các nhà tài trợ và tổ chức cho vay thương mại. Lựa chọn nguồn vốn cần đánh giá cẩn thận để giữ chi phí ở mức tối thiểu.

3. Gợi ý mô hình CVBB trong TCVM tại Việt Nam

Hiện nay, mô hình CVBB trong TCVM chưa được hình thành tại Việt Nam. Trước đây, hoạt động CVBB đối với các tổ chức TCVM đã được thực hiện thí điểm tại Quỹ hỗ trợ tín dụng (HTTD) trực thuộc Hội Liên hiệp Phụ nữ Việt Nam từ tháng 3 năm 2010 và đạt được những kết quả nhất định. Do một số nguyên nhân nên hoạt động này đã ngưng thực hiện vào năm 2018. Ngân hàng Nhà nước Việt Nam (NHNN) đang trong quá trình nghiên cứu để vận hành cơ chế CVBB trong hoạt động TCVM tại Việt Nam một cách hiệu quả và có hệ thống.

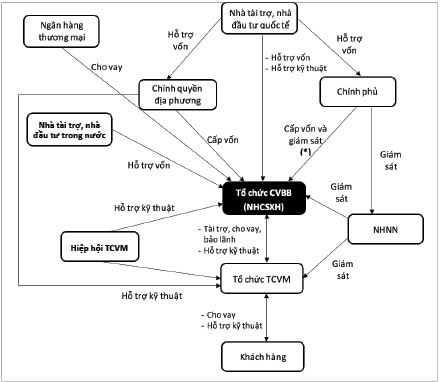

Qua nghiên cứu kinh nghiệm của một số mô hình CVBB trong hoạt động TCVM trên thế giới và điều kiện thực tế tại Việt Nam, nhóm tác giả đề xuất mô hình CVBB TCVM tại Việt Nam như Hình 3. Trong đó, nhóm tác giả đề xuất giao nhiệm vụ CVBB TCVM cho Ngân hàng Chính sách xã hội (NHCSXH) vì phương án này giúp tiết kiệm thời gian và chi phí để có thể đáp ứng nhanh nhất nhu cầu rất lớn về nguồn vốn trên thị trường TCVM Việt Nam. Đề xuất này dựa trên cơ sở sau: Thứ nhất, NHCSXH là ngân hàng được giao nhiệm vụ thực hiện tài chính toàn diện nên về tính chất là phù hợp. Thứ hai, NHCSXH hội đủ các điều kiện đặt ra để trở thành một tổ chức CVBB tốt theo thông lệ quốc tế như quy mô hoạt động lớn và độ phủ rộng trên toàn quốc, được thành lập theo pháp luật và thuộc sở hữu Nhà nước. Thứ ba, NHCSXH có cơ cấu tổ chức và năng lực quản lý chuyên nghiệp, hệ thống thông tin và quy trình cho vay có sẵn được thiết kế bài bản với các tiêu chí đánh giá khách hàng chặt chẽ. Với những yếu tố đó cùng với thương hiệu ngân hàng đã được tạo lập trên thị trường tài chính, NHCSXH có thể huy động vốn để tăng cường mở rộng hoạt động CVBB. Trong giai đoạn đầu, NHCSXH có thể mở một kênh bán buôn cho các tổ chức TCVM, song song với kênh bán lẻ cho nhóm khách hàng thu nhập thấp và giảm dần kênh bán lẻ để tiến tới chỉ CVBB. Tuy nhiên, việc thực hiện kết hợp hai kênh hoạt động này cần được thận trọng để tránh những mâu thuẫn xung đột. Bên cạnh đó, việc giao nhiệm vụ CVBB cho NHCSXH cũng tồn tại một số hạn chế nhất định mà vấn đề có thể thấy trước tiên đó là xung đột lợi ích vì hoạt động của NHCSXH và tổ chức TCVM khác nhau về đối tượng tiếp cận và nghiệp vụ. Hơn nữa, NHCSXH chưa có kinh nghiệm về hoạt động CVBB. Do đó, khi quyết định giao nhiệm vụ bán buôn cho NHCSXH, cần có những thay đổi quan trọng về chiến lược và cấu trúc không chỉ riêng của tổ chức này mà còn của toàn hệ thống các TCVM tại Việt Nam. Đồng thời, cần có sự phân biệt rõ ràng giữa vai trò và trách nhiệm của NHCSXH và tổ chức TCVM để tránh xảy ra xung đột. Bên cạnh đó, khi thực hiện cơ chế CVBB, bản thân NHCSXH cũng cần lưu ý sự xung đột trong việc thực hiện hai vai trò trung gian tài chính và phát triển thị trường. Các yếu tố về ban quản trị, năng lực quản lý, đội ngũ nhân viên, vai trò và trách nhiệm rõ ràng, thực hiện chế độ báo cáo đối với NHNN cần được xem xét cụ thể khi xây dựng tổ chức mới này. (Hạ Thị Thiều Dao, Nguyễn Nhi Quang, 2018)

Theo mô hình trên, hoạt động của tổ chức CVBB gắn liền với toàn bộ hoạt động của toàn hệ thống TCVM Việt Nam. NHCSXH được xác định là tổ chức được Chính phủ giao nhiệm vụ thực hiện CVBB đối với các tổ chức TCVM. Để có thể vận hành tốt mô hình trên, các bên liên quan cần phải nắm được trách nhiệm của mình, chia sẻ rủi ro với NHCSXH. Trong đó, cần xác định bốn vấn đề chính trong mô hình trên, đó là: (i) Nguồn vốn hoạt động và những hỗ trợ kỹ thuật; (ii) Cách thức triển khai và vận hành hoạt động CVBB; (iii) Các tổ chức TCVM cần đáp ứng những tiêu chí đánh giá trong CVBB; và (iv) Cơ chế quản lý giám sát hoạt động CVBB.

Thứ nhất, về nguồn vốn hoạt động và những hỗ trợ kỹ thuật

Ban đầu khi thành lập, NHCSXH có thể tìm kinh phí từ nguồn ngân sách Nhà nước và kêu gọi các đối tác phát triển quốc tế như ADB, IFC... Trong quá trình hoạt động, NHCSXH có thể huy động nguồn vốn hỗ trợ trực tiếp từ các nhà tài trợ và nhà đầu tư quốc tế hoặc gián tiếp thông qua chính quyền địa phương các cấp (Ủy ban nhân dân tỉnh/thành phố, Hội Liên hiệp Phụ nữ...) và Chính phủ. Sau một thời gian hoạt động CVBB, NHCSXH cần ưu tiên chủ động khai thác nguồn vốn từ các nhà tài trợ và đầu tư quốc tế hơn là lệ thuộc vào ngân sách Nhà nước. Bên cạnh đó, NHCSXH có thể tiếp cận các khoản vay thương mại từ các ngân hàng thương mại. Ngoài ra, NHCSXH có thể tiếp cận các nhà tài trợ và nhà đầu tư trong nước để gia tăng nguồn vốn hoạt động. Thực tế, tại Việt Nam, một số công ty tư nhân, ngân hàng thương mại đã và đang thực hiện trích một phần lợi nhuận hoặc kêu gọi sự ủng hộ từ nhân viên để thực hiện các hoạt động xã hội. Với tư cách pháp nhân rõ ràng cùng với những thế mạnh vốn có, NHCSXH sẽ nhận được nhiều quan tâm của các nhà tài trợ, nhà đầu tư trong và ngoài nước để thu hút nguồn vốn hỗ trợ cho các tổ chức TCVM. Để tạo động lực cho NHCSXH khai thác và sử dụng hiệu quả nguồn vốn và tránh sự ỷ lại, việc tiếp nhận nguồn vốn thông qua các kênh nói trên của NHCSXH nên được thực hiện theo cơ chế thương mại và có sự ưu đãi về lãi suất. Đồng thời, NHCSXH cần học hỏi kinh nghiệm từ các tổ chức chuyên cung cấp các dịch vụ hỗ trợ kỹ thuật nhằm nâng cao năng lực hỗ trợ kỹ thuật cho các tổ chức TCVM. Trong giai đoạn đầu, NHCSXH có thể thuê ngoài các dịch vụ hỗ trợ kỹ thuật để cung cấp cho các tổ chức TCVM.

Hình 3: Mô hình CVBB trong TCVM tại Việt Nam

Nguồn: Nhóm tác giả đề xuất

(*) Chính phủ có thể tiếp nhận nguồn vốn hỗ trợ từ các nhà tài trợ, nhà đầu tư quốc tế và cấp lại cho tổ chức CVBB hoặc lấy nguồn từ ngân sách Nhà nước để cấp vốn cho tổ chức CVBB.

Thứ hai, cách thức triển khai và vận hành hoạt động CVBB

NHCSXH cần tham khảo các mô hình hoạt động CVBB TCVM thành công trên thế giới như Quỹ PKSF của Bangladesh và có thể vận dụng cách thức hoạt động của Quỹ HTTD trong nghiệp vụ CVBB TCVM sao cho phù hợp với cấu trúc tổ chức và hoạt động của mình.

Về cơ cấu tổ chức, hội đồng quản trị của NHCSXH hiện nay bao gồm các đại diện đến từ các ban, ngành khác nhau, trong đó có một ủy viên hội đồng là Tổng giám đốc (NHCSXH, 2021). Đây là một đặc điểm phù hợp với bài học kinh nghiệm nghiên cứu từ các tổ chức CVBB TCVM trên thế giới. Để hoạt động hiệu quả và có trọng tâm, NHCSXH có thể thành lập một ban chuyên môn phụ trách hoạt động CVBB TCVM với cơ cấu tổ chức tinh giản, gọn nhẹ. Trong đó, thành viên của ban này cần có chuyên viên đã từng đảm trách khâu CVBB TCVM từ Quỹ HTTD, tổ chức đã có nhiều kinh nghiệm từ việc triển khai thí điểm nghiệp vụ CVBB trong nhiều năm.

Về quy trình, sản phẩm dịch vụ, NHCSXH thiết kế sản phẩm với thời gian vay, tỷ lệ chiết khấu trên lãi suất chuẩn, mức cho vay tối đa, kỳ hạn hoàn trả, thời gian ân hạn phù hợp tùy theo nguồn vốn huy động và cam kết với nhà tài trợ cũng như nhu cầu của các tổ chức TCVM. Ngoài ra, NHCSXH có thể phối hợp với Trung tâm đào tạo TCVM của Học viện Ngân hàng, các nhóm công tác TCVM để cung cấp các dịch vụ hỗ trợ kỹ thuật như tổ chức các khóa học đào tạo, tập huấn, hội thảo tư vấn hỗ trợ kỹ thuật tại chỗ và từ xa cho các tổ chức TCVM vay vốn, tổ chức tham quan học tập kinh nghiệm hoạt động...

Về đối tượng cho vay, trong giai đoạn đầu thí điểm, NHCSXH chỉ nên áp dụng CVBB đối với các tổ chức TCVM đã được cấp phép hoặc đã vay vốn tại Quỹ HTTD. Trong dài hạn, NHCSXH nên mở rộng khách hàng mục tiêu để thực hiện CVBB sang các chương trình, dự án TCVM, các quỹ xã hội có định hướng chuyển đổi thành các tổ chức TCVM chính thức nhưng khó có khả năng tiếp cận vốn vay.

Về tiêu chí lựa chọn các tổ chức TCVM, NHCSXH cần xây dựng thang điểm với các tiêu chí đánh giá, xét duyệt vốn vay cụ thể với cơ cấu điểm phù hợp để đánh giá hệ thống quản trị, bộ máy quản lý và nhân lực, hiệu quả xã hội, hiệu quả tài chính. Bên cạnh đó, thông qua NHNN, NHCSXH có thể đề nghị Hội Liên hiệp Phụ nữ cung cấp bộ dữ liệu thông tin khách hàng đối tác là các tổ chức TCVM đã từng vay vốn từ Quỹ HTTD để làm cơ sở cho quá trình đánh giá, xét duyệt vốn vay sau này.

Thứ ba, các tổ chức TCVM cần đáp ứng bộ tiêu chí đánh giá trong CVBB

Các tổ chức TCVM cần đáp ứng những tiêu chí của CVBB về tổ chức, quản lý, nhân sự, địa bàn hoạt động, quá trình hoạt động, hệ thống thông tin quản lý, hệ thống kế toán. Điều này đòi hỏi các tổ chức TCVM cần tự đổi mới và phát triển theo hướng nâng cao nhận thức về quản trị rủi ro; nâng cao năng lực tài chính; minh bạch thông tin tài chính, phi tài chính; thay đổi cấu trúc tài chính, quản trị để đảm bảo bền vững về tài chính.

Thứ tư, về cơ chế quản lý giám sát hoạt động CVBB

Theo kinh nghiệm thế giới, tổ chức CVBB có thể hoặc không báo cáo trực tiếp cho ngân hàng trung ương. Tuy nhiên, theo cơ chế quản lý giám sát ngành Ngân hàng tại Việt Nam hiện nay, NHCSXH cần báo cáo cho NHNN về tiến độ hoạt động và tài chính của hoạt động CVBB theo từng giai đoạn quy định. Thông qua NHNN, Chính phủ có thể nắm bắt được hoạt động CVBB của NHCSXH. Đồng thời, do đây là một hoạt động mới đang được triển khai thí điểm và có thể nhân rộng trong thời gian tới nên NHNN cần thực hiện việc giám sát toàn diện tại cơ sở, có thể tiến hành theo quý với mục đích kiểm tra tình hình tài chính, hiệu quả sử dụng nguồn vốn bán buôn tại NHCSXH.

Trong tương lai xa hơn, có thể cân nhắc đến việc xây dựng một tổ chức CVBB mới được đăng ký thành lập theo pháp luật, hoạt động với tư cách là một đơn vị độc lập với cơ cấu tổ chức tinh giản nhằm tiết kiệm chi phí

hoạt động.

4. Một số đề xuất đối với các bên liên quan đến hoạt động CVBB trong TCVM tại Việt Nam

4.1. Đối với Chính phủ và NHNN

Chính phủ và ngân hàng trung ương của các quốc gia giữ vai trò quan trọng trong việc tạo lập hành lang pháp lý, điều phối và giám sát hệ thống các TCVM nói chung và hoạt động CVBB TCVM nói riêng. Thực tế cho thấy, có một khoảng trống pháp lý cho sự ra đời và vận hành cơ chế CVBB trong hoạt động TCVM tại Việt Nam. Do đó, Chính phủ và NHNN cần ban hành các văn bản pháp lý điều tiết hoạt động này, trong đó cần: (i) Chính thức công nhận loại hình dịch vụ CVBB đối với các tổ chức TCVM; (ii) Tạo điều kiện thuận lợi để các tổ chức CVBB chủ động khai thác các dự án nước ngoài mà không phụ thuộc vào ngân sách Nhà nước; (iii) Định hướng hoạt động CVBB phát triển theo sự quản lý của Nhà nước; (iv) Thu hút và tạo nguồn vốn cho hoạt động TCVM phát triển theo định hướng thị trường có sự quản lý của Nhà nước.

Trong điều kiện hiện nay, Chính phủ và NHNN cần ban hành văn bản pháp lý cho phép NHCSXH thực hiện thí điểm hoạt động CVBB đối với các tổ chức TCVM, đồng thời ban hành các văn bản hướng dẫn cụ thể thực hiện hoạt động này. Ngoài ra, khung pháp lý cần tạo sự thuận lợi cho các nhà tài trợ và đầu tư quốc tế rót vốn hỗ trợ cho hoạt động TCVM thông qua NHCSXH. Bên cạnh đó, NHNN cần ban hành các văn bản quy định cơ chế cho vay giữa các ngân hàng thương mại và NHCSXH để hỗ trợ cho hoạt động CVBB trong TCVM. Cùng với việc ban hành quy định pháp lý hỗ trợ hoạt động CVBB, Chính phủ và NHNN cần quy định cơ chế quản lý, giám sát hoạt động này tại NHCSXH, trong đó, cần quy định việc minh bạch thông tin thông qua báo cáo định kỳ hàng tháng cho NHNN.

Bên cạnh đó, tổ chức CVBB phát triển song hành cùng với toàn hệ thống các TCVM. Do đó, hoạt động CVBB vận hành tốt khi có các tổ chức TCVM tốt. Vì vậy, một khung pháp lý để phát triển hoạt động của các tổ chức TCVM và tạo điều kiện để các bên liên quan trong toàn hệ thống TCVM phát triển đồng đều là cần thiết. Về lộ trình, Chính phủ và NHNN phối hợp với các cơ quan quản lý cần xây dựng các quy định để đưa các tổ chức TCVM bán chính thức vào khuôn khổ pháp lý trước khi thành lập một tổ chức CVBB TCVM vững mạnh và ổn định, làm chất xúc tác cho sự phát triển của toàn hệ thống TCVM.

NHNN cần ban hành quy định hướng dẫn thực hiện nghiệp vụ CVBB tại NHCSXH cũng như cơ chế quản lý giám sát cho phù hợp; thành lập một ban giám sát hoạt động TCVM, trong đó có tiểu ban giám sát các tổ chức CVBB. Để hỗ trợ NHCSXH thu hút nguồn vốn nhằm xây dựng và phát triển hoạt động CVBB, NHNN cần nghiên cứu điều chỉnh hành lang pháp lý quy định các ngân hàng thương mại chia sẻ một phần trách nhiệm với NHCSXH thông qua cơ chế cho vay thương mại với lãi suất ưu đãi.

4.2. Đối với bên liên quan

- Các nhà tài trợ và nhà đầu tư: Các nhà tài trợ và nhà đầu tư nước ngoài cần tạo điều kiện thuận lợi để hỗ trợ cho NHCSXH về nguồn vốn và kỹ thuật. Các nhà tài trợ và đầu tư trong nước cần nâng cao trách nhiệm xã hội bên cạnh hoạt động kinh doanh thương mại, có sự quan tâm đến hoạt động TCVM thông qua hỗ trợ nguồn vốn cho hoạt động CVBB tại NHCSXH.

- Hệ thống ngân hàng thương mại: Cần xây dựng chính sách tín dụng riêng cho NHCSXH trong hoạt động CVBB, trong đó có chính sách ưu đãi dành riêng đối với NHCSXH về lãi suất, thời hạn vay vốn…

- Nhóm công tác TCVM: Cần nghiên cứu phát triển thành Hiệp hội TCVM để hỗ trợ cho NHCSXH và các tổ chức TCVM về phương diện kỹ thuật thông qua đào tạo, tư vấn nghiệp vụ, chia sẻ thông tin... Hiệp hội TCVM giữ vai trò là cầu nối giữa NHCSXH với các nhà tài trợ, nhà đầu tư trong và ngoài nước như cung cấp thông tin hỗ trợ tham gia hội thảo liên quan đến tiếp cận vốn, tiếp cận các khóa đào tạo ngắn hạn, đi thực tế học hỏi kinh nghiệm tại các tổ chức CVBB trên thế giới.

- Các tổ chức TCVM: Cần hoàn thiện tổ chức và hoạt động nhằm đáp ứng các tiêu chí đánh giá, lựa chọn của tổ chức CVBB để được cung cấp các khoản cho vay. Thứ nhất, các tổ chức TCVM cần chuyển đổi hoạt động theo hướng chuyên nghiệp, mở rộng hoạt động nhưng tránh những bước phát triển quá nóng và có các bước tiến phù hợp với năng lực. Thứ hai, các tổ chức TCVM cần tập trung vào sứ mệnh của TCVM là xóa đói giảm nghèo, tạo nên mối quan hệ gần gũi giữa tổ chức TCVM và khách hàng để TCVM thực sự là một công cụ xóa đói giảm nghèo. Để đạt được điều này, các tổ chức TCVM cần áp dụng các chiến lược và mục tiêu xã hội rõ ràng, có các công cụ đo hiệu quả xã hội đạt được. Thứ ba, các tổ chức TCVM cần nâng cao năng lực cho nhân viên, coi con người là yếu tố quyết định đến chất lượng dịch vụ tài chính. Thứ tư, các tổ chức TCVM cần đa dạng hóa dịch vụ TCVM để TCVM thực sự hội nhập vào nền tài chính chung với các dịch vụ cung cấp cho người nghèo. Thứ năm, khi hoạt động TCVM phát triển, các tổ chức TCVM cần có sự liên kết chia sẻ thông tin (với trung tâm quản lý thông tin tín dụng) nhằm tránh việc cho vay tràn lan dẫn đến nợ không trả được từ khách hàng. Thứ sáu, các tổ chức TCVM cần nâng cao hơn nữa giáo dục, nhận thức và giải thích tới khách hàng những quy định về khoản vay lãi suất và các dịch vụ phát triển kinh doanh.

Bài viết hy vọng đóng góp một phần ý tưởng trong việc thúc đẩy hoạt động CVBB trong TCVM nhằm tạo một kênh dẫn vốn đến các tổ chức, dự án hoặc chương trình TCVM và mở ra nhiều cơ hội tiếp cận với dịch vụ TCVM của người dân, đặc biệt là người dân ở vùng sâu, vùng xa, thu nhập thấp. Điều này góp phần tạo dựng văn hóa kết nối trong kinh doanh và tiến tới tăng trưởng bền vững.

Tài liệu tham khảo:

1. Buchmann, C. (2010). Microfinance Wholesale Funds: The Case of China. Center for Microfinance at Zurich University.

2. Gonzalez-Vega (1998). Microfinance Apex Mechanisms: Review of the Evidence and Policy Recommendations. Rural Finance Program, Ohio State University.

3. Hạ Thị Thiều Dao, Nguyễn Nhi Quang (2018). Hoạt động CVBB trong TCVM tại Việt Nam. Tạp chí Ngân hàng số 2, tháng 1 năm 2018.

4. Levy, F. D. (2002). Apex institutions in microfinance. CGAP.

5. Microsave (2016). Tham luận CVBB TCVM - Nhu cầu, khả năng và lựa chọn cho Việt Nam, trong kỷ yếu hội thảo “TCVM bán buôn - Dự án tài trợ kỹ thuật hoàn thiện khuôn khổ pháp lý và tăng cường năng lực quản lý, giám sát ngành TCVM tại Việt Nam” do NHNN phối hợp và AFD (Cơ quan Phát triển Pháp) tổ chức.

6. Yunus, M. (2003). Expanding microcredit outreach to reach: The millennium development goal–some issues for attention. In International seminar on attacking poverty with microcredit, Dhaka.

7. Ngân hàng Chính sách xã hội (2021). Cơ cấu tổ chức Hội sở chính. https://vbsp.org.vn/gioi-thieu/co-cau-to-chuc/hoi-so-chinh.html

8. Richter, D. K. P. (2006). Integrating Microfinance into the Financial System The Role of Apex Mechanisms in Kenya and Uganda.

PGS., TS. Hạ Thị Thiều Dao (Đại học Ngân hàng TP. Hồ Chí Minh)

ThS. Nguyễn Nhi Quang (Đại học Ngân hàng TP. Hồ Chí Minh)

https://tapchinganhang.gov.vn