Năm 2022, tình hình kinh tế - xã hội của khu vực châu Âu đối mặt với hàng loạt khó khăn, thách thức; nguy cơ khủng hoảng kinh tế ngày một rõ nét.

1. Hầu hết các chỉ số kinh tế vĩ mô đều cho thấy dấu hiệu của một cuộc suy thoái xuất hiện rõ hơn

Tăng trưởng kinh tế chậm lại đáng kể, nhiều nền kinh tế của khu vực đã rơi vào suy thoái kỹ thuật. Tăng trưởng GDP quý II/2022 và III/2022 lần lượt ở mức 0,8% và 0,3%; trong đó, các nền kinh tế hàng đầu đều tăng trưởng thấp như Ý (0,5%); Đức (0,3%); Pháp (0,2%); Tây Ban Nha (0,2%)... thậm chí có nền kinh tế tăng trưởng âm hai quý liên tiếp như Latvia (-1,4% và -1,7%).

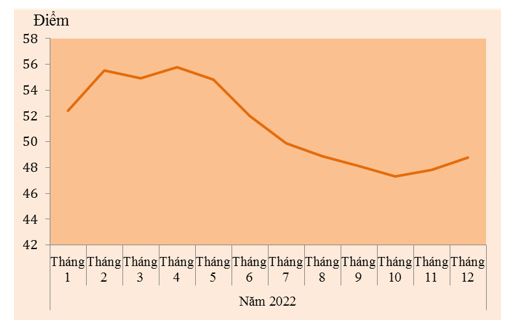

Chỉ số Quản lý thu mua (PMI) tổng hợp liên tục giảm từ tháng 4/2022 cho thấy hoạt động sản xuất kinh doanh đang thu hẹp dần. Mặc dù từ tháng 10/2022, chỉ số PMI có xu hướng tăng lên, song kết thúc tháng 12/2022 vẫn chỉ ở mức 48,8 điểm, dưới ngưỡng 50 điểm, phản ánh nền kinh tế “suy giảm” so với tháng trước.

Hình 1: Chỉ số PMI liên tục giảm tại khu vực châu Âu

Nguồn: Tradingeconomics

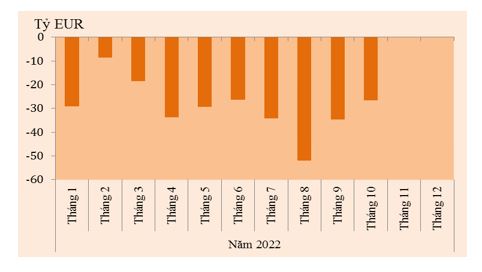

Cán cân thương mại tại khu vực châu Âu liên tục trong trạng thái thâm hụt. Trong tháng 10/2022, thâm hụt thương mại ở mức 26,5 tỷ EUR, trong đó nhập khẩu tăng mạnh 30,7%, trong khi xuất khẩu chỉ tăng 18%. Lũy kế 10 tháng đầu năm 2022, cán cân thương mại thâm hụt 291,8 tỷ EUR, mức thâm hụt tăng mạnh so với mức thặng dư 129,3 tỷ EUR của cùng kỳ 10 tháng năm 2021. Trong đó, thâm hụt thương mại với Trung Quốc lên đến 336,3 tỷ EUR; với Nga là 134,6 tỷ EUR.

Hình 2: Thâm hụt thương mại tại châu Âu (tỷ EUR)

Nguồn: Eurostat

Ghi chú: Chưa có số liệu tháng 11 và 12/2022

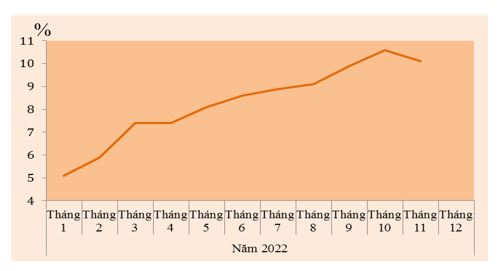

Lạm phát tại khu vực liên tục lập kỷ lục mới, đến tháng 10 và tháng 11/2022, lạm phát đã lập kỷ lục ở mức trên 10% so với cùng kỳ năm 2021 - mức cao nhất kể từ khi thống kê chỉ số này. Trong đó, Estonia, Lithuania, Latvia tăng trên 20%; Hà Lan, Ba Lan tăng trên 16%, Bỉ trên 13%, Đức tăng gần 12%.

Hình 3: Lạm phát châu Âu liên tục tăng (% so với cùng kỳ)

Nguồn: Tradingeconomics

Ghi chú: Chưa có số liệu tháng 12/2022

Thị trường tài chính tiền tệ ảm đạm, EUR mất giá, thị trường chứng khoán giảm điểm mạnh. EUR liên tục mất giá so với USD, có thời điểm mạnh nhất ngày 27/9/2022, EUR giảm giá khoảng 10% so với USD khi tỷ giá EUR xuống 0,95 EUR/USD. Thị trường chứng khoán châu Âu giảm điểm mạnh. Đến ngày 29/12/2022, so với cuối năm 2021, chỉ số Euro Stoxx 50 giảm 11%, chỉ số MOEX của Nga giảm hơn 43%, chỉ số IT40 của Italy giảm hơn 12%...

Hình 4: Tỷ giá đồng EUR/USD

Nguồn: Tradingeconomics

Bên cạnh đó, đời sống xã hội khu vực châu Âu gặp nhiều bất ổn, làn sóng biểu tình phản đối bão giá, lạm phát đang bùng phát và lan rộng. Lạm phát tăng vọt do khủng hoảng năng lượng được cho là nguyên nhân chính dẫn đến sự bất bình ngày càng tăng của người dân.

2. Đánh giá một số nguyên nhân khiến kinh tế khu vực châu Âu đứng trước nguy cơ suy thoái

Ngân hàng Trung ương châu Âu (ECB) đã chuyển từ chính sách tiền tệ nới lỏng sang thắt chặt để kiềm chế lạm phát (Ảnh minh họa; nguồn: Internet)

Năm 2022, môi trường kinh tế, chính trị toàn cầu khá bất ổn là yếu tố khách quan khiến kinh tế toàn cầu tăng trưởng chậm lại đáng kể, trong đó có khu vực châu Âu. Bên cạnh đó, xung đột Nga - Ukraine đã đẩy giá cả nguyên liệu đầu vào, nhất là giá năng lượng tăng cao; Trung Quốc duy trì chính sách Zero Covid trong suốt cả năm 2022 cũng đã làm giảm đáng kể hoạt động kinh tế, đầu tư, thương mại toàn cầu. Biến đổi khí hậu, thời tiết cực đoan như nắng nóng đã ảnh hưởng tiêu cực đến tăng trưởng khu vực, gây thiệt hại nghiêm trọng. Theo đánh giá của các nhà kinh tế, nắng nóng và hạn hán có thể khiến sản lượng ngũ cốc, hoa hướng dương và đậu tương ở châu Âu giảm từ 8 đến 9%. Theo Cơ quan Vũ trụ châu Âu (ESA), các đợt nắng nóng liên tiếp và thời tiết khô hạn đã ảnh hưởng lớn đến quá trình sản xuất năng lượng hạt nhân, thủy điện và năng lượng gió ở châu Âu. Điều này cộng hưởng với cuộc xung đột ở Ukraine và tình trạng ngừng hoạt động của các nhà máy điện hạt nhân Pháp càng làm trầm trọng thêm cuộc khủng hoảng năng lượng tại khu vực này. Thêm vào đó, việc nắng nóng kéo dài cũng cản trở đà phục hồi của ngành du lịch khi nhiều du khách nước ngoài thay đổi địa điểm để tránh nóng.

3. Nhận diện rõ những khó khăn do tác động từ bên ngoài cũng như nội tại khu vực, khu vực châu Âu đã ban hành nhiều chính sách để đối phó với nguy cơ suy thoái

Ngân hàng Trung ương châu Âu (ECB) đã chuyển từ chính sách tiền tệ nới lỏng sang thắt chặt để kiềm chế lạm phát. Theo đó, ECB đã điều chỉnh lãi suất với tốc độ nhanh nhất từ trước đến nay, 03 lần tăng lãi suất và đưa lãi suất lên mức 1,25%; dự kiến sẽ tiếp tục tăng lãi suất nếu lạm phát vẫn gia tăng nhằm đưa lạm phát trở lại mục tiêu 2%; đồng thời, ECB cũng đã kết thúc chương trình mua tài sản (PEPP) để ứng phó với đại dịch Covid-19.

Đại dịch Covid-19 khiến nợ công tăng lên hơn 150% GDP ở Ý và 185% GDP ở Hy Lạp. Nếu tính cả khoản nợ của gói phục hồi có tên gọi “Thế hệ mới Liên minh châu Âu (EU)” thì tỷ lệ này tăng lên mức 155% với Ý và 190% với Hy Lạp. Ngoài ra, xu hướng giá năng lượng tăng và cuộc xung đột tại Ukraine đang làm trì hoãn sự phục hồi, tiếp tục gây căng thẳng tài chính công của châu Âu. Chính vì thế, EU đình chỉ thực hiện các quy định giới hạn trần nợ công (60% GDP) và thâm hụt (3% GDP) thêm 01 năm cho đến năm 2024 (EU đã hoãn thực hiện quy định này từ tháng 3/2020 do đại dịch Covid-19 bùng phát) và cho phép các nước thành viên linh hoạt trong điều chỉnh mục tiêu và kế hoạch kiểm soát nợ, thâm hụt trong 4 năm.

Châu Âu chi tiền để hỗ trợ chi phí năng lượng trong ngắn hạn. Theo Tổ chức tư vấn Bruegel, có trụ sở tại Brussels (Bỉ), Chính phủ các nước châu Âu đã chi hơn 700 tỷ USD hỗ trợ doanh nghiệp và người dân bù đắp thiệt hại khi giá năng lượng tăng, nhưng tình trạng này được dự báo sẽ kéo dài trong nhiều năm. Theo đó, Đức công bố gói hỗ trợ trị giá 65 tỷ EUR hỗ trợ doanh nghiệp và hộ gia đình trang trải chi phí năng lượng; Áo có gói hỗ trợ giá điện trị giá 4 tỷ EUR; Ý và Tây Ban Nha có gói trợ cấp năng lượng trị giá 22 tỷ EUR. Tuy nhiên, nếu các nước tiếp tục thực hiện những gói cứu trợ tương tự, đây có thể sẽ là thách thức rất lớn trong các năm tiếp theo để Chính phủ phải xử lý trong những năm tới, do những khoản hỗ trợ này là số tiền tương đối lớn.

Xung đột với Ukraine làm các quốc gia châu Âu nhận thức rõ hơn về sự phụ thuộc quá mức vào năng lượng của Nga. Chính vì thế, các quốc gia đã thiết lập quan hệ và tìm kiếm các đối tác cung cấp năng lượng mới. Đức tìm đến các nước xuất khẩu dầu mỏ ở Trung Đông thì Ý cầu viện các đối tác châu Phi; tăng cường hợp tác với các nước châu Phi có tiềm năng lớn về khí hóa lỏng (LNG) như Nigeria, Angola...

Như vậy, có thể thấy, trong bối cảnh kinh tế đối mặt với nguy cơ suy thoái, các cơ quan chức năng của EU đã điều chỉnh các chính sách để hạn chế tác động tiêu cực từ khủng hoảng năng lượng, kiểm soát lạm phát,...

Tuy nhiên, việc điều chỉnh này có thể chưa tác động và có hiệu quả ngay trong năm tới. Bởi nhiều tổ chức quốc tế vẫn đồng loạt hạ dự báo tăng trưởng kinh tế khu vực năm 2023. Tháng 10/2022, Quỹ Tiền tệ quốc tế (IMF) dự báo tăng trưởng GDP khu vực châu Âu chỉ tăng 0,5% (giảm 0,7% so với dự báo tháng 7/2022, giảm 1,8% so với dự báo tháng 01/2022); Tổ chức Hợp tác và Phát triển Kinh tế (OECD) dự báo tăng trưởng GDP khu vực châu Âu xuống 0,3%, thấp hơn so với mức dự báo 1,6% trước đó. Theo dự báo của IMF, lạm phát khu vực châu Âu dự kiến tiếp tục sẽ tăng cao trong năm 2023, khoảng 5,7% và 6,6% theo dự báo của OECD.

Phương Huy NHNN

https://tapchinganhang.gov.vn